Облигации

Власти решили не трогать государственные облигации (ОФЗ), выпущенные Министерством Финансов. Их можно покупать всем инвесторам, даже без статуса квалифицированного. Например, ОФЗ 26225 и ОФЗ 26230.

Причина — их надёжность и безопасность. Риск, что государство обанкротится, практически равен нулю.

А вот другие виды облигаций попали под ограничения. Расскажу про каждый из них.

Облигации российских и иностранных компаний

До 1 октября можно покупать:

- Российские облигации с рейтингом BBB+ и выше. И при условии, что эта облигация была зарегистрирована на бирже до 11.06.2021

- Иностранные облигации с рейтингом B+ и выше. И также с датой регистрации до 11.06.2021

Что это за рейтинги

Есть агентства, которые присваивают определённый рейтинг компаниям или даже государствам. Методика присвоения рейтинга у каждого агентства своя. Как правило, вверху находятся самые надёжные компании, а внизу — с большими рисками, ненадёжные.

Рейтинги помогают инвесторам выбрать компанию или инструмент для вложений. Нашёл компанию, посмотрел её рейтинг, принял решение, готов рисковать или нет.

В России рейтинги присваивают агентства «Эксперт» и АКРА. Наивысший рейтинг — это AAA. Рейтинг D присваивают тем, кто стоит на пороге банкротства. Например, у облигации «Газпром нефть» ПАО БО-04 рейтинг AAA. То есть сейчас купить её можно без сдачи теста.

Если вы хотите купить облигации иностранных компаний, смотрите на рейтинги агентств Standard & Poor’s, Moody’s и Fitch. Например, у Standard & Poor`s присваивает рейтинг A самым платёжеспособным компаниям, а С — нестабильным и рискованным.

Сейчас неквалифицированный инвестор может купить российские облигации с рейтингом BBB+ и выше, а также иностранные облигации с рейтингом B+ и выше. Это относительно надёжные облигации, но не самые-самые надёжные.

С 1 октября 2021 требования повысят. Без теста можно будет покупать только самые надёжные облигации российских с рейтингом AAA и иностранных эмитентов с рейтингом A. Если успешно сдадите тест, то сможете покупать все облигации, как раньше.

Структурные облигации

Структурные облигации — это не совсем облигации в привычном понимании, а пакет из разных ценных бумаг и других активов. Поэтому на доходность здесь влияют сразу несколько факторов. Плюс, вам выплатят обещанное, только если будут выполнены определенные условия.

С 11 июня 2021 года «неквалы» не могут купить структурные облигации. Но с 1 октября после успешного теста они снова доступны для покупки. Если вы не хотите сдавать осенью тест, вам будут доступны структурные облигации с рейтингом А по российским стандартам и B+ по зарубежным.

Конвертируемые, вечные и субординированные облигации

Все эти три облигации теперь вообще недоступны «неквалам». Их нельзя купить даже после сдачи теста осенью.

Почему так? Ответ на этот вопрос лежит в «устройстве» этих облигаций. Они несут в себе доастаточно рисков.

- Конвертируемые облигации. Это облигации, которые можно будет обменять на акции компании, которые выпустила эту самую облигацию. Условия обмена прописаны заранее. Обычно они привязаны к цене акций компании, выпустившей их. Если цена акции изменилась слишком сильно, то компания имеет право конвертировать такие облигации в акции принудительно. То есть риск как раз в этом.

- Вечные облигации. У них нет срока погашения. А купоны платятся до бесконечности. Риски связаны с тем, что пока вы держите облигацию, Центробанк может повысить ключевую ставку, что сделает владение такой облигации невыгодным. Да и продать подобную облигацию сложнее, так как покупателей на них меньше.

- Субординированные облигации. Их выпускают только банки. Рисков здесь предостаточно: если грянет кризис, банки пострадают в первую очередь. А если банк обанкротится, то вы можете не дождаться денег от продажи его имущества.

Теперь понятно, почему ЦБ решил ограничить инвесторов от них даже после сдачи теста.

Как выбрать акции для покупки?

Новички часто совершают банальную ошибку — покупают те акции, которые стоят дороже, считая, что это означает успешность компании. По факту стоимость акции вообще ничего не значит, а отталкиваться нужно от следующих факторов:

Капитализация — это стоимость компании. Рассчитать ее можно, перемножив количество выпущенных ценных бумаг на стоимость одной штуки. Чем выше итоговая цифра, тем больше компания.

Соотношение цены и прибыльности акций. Нужно спрогнозировать окупаемость инвестиций, отталкиваясь от цены акции и прибыльности в прошлом году. Чем меньше срок окупаемости, тем лучше.

Рыночная ниша и особенности компании

Важно разбираться в той сфере, в которую собираетесь инвестировать. Вкладываться только в графики и колебания котировок — это не самый надежный способ.

Динамика доходов

Необходимо оценить доходы компании на протяжении последних лет. Они должны быть высокими и, что особенно важно, стабильными.

Если вкладывать в консервативнее отрасли, то доходы, как и риск, будут невысокими

Для увеличения доходов следует обращать внимание на молодые и перспективные организации. Однако вкладывать в них деньги можно только после тщательной всесторонней проверки

Отдельные акции: зыбкие победители

Проблема сравнения портфеля из нескольких акций с индексом упирается в том числе и во временные рамки. Случайная выборка небольшого числа акций из S&P500 скорее всего будет временами обыгрывать индекс, а временами отставать от него, отличаясь более сильным размахом колебаний (волатильностью). За 5 лет отдельные акции могут оказаться доходнее индекса, а через 10 лучше будет выглядеть индекс. И наоборот.

Для наглядности сравним индекс S&P500 за 25-летний период с тремя крупными акциями из его состава:

Здесь хорошо видно, как в разные отрезки времени оказывалась лучше то одна, то другая акция. Сам индекс (синяя линия) оказывался лучше любой из трех акций лишь в начале 2000-х и после 2015 года, хотя в результате оказался самым доходным вложением средств. На российском рынке ситуация похожа, хотя здесь индекс скорее усредняет данные:

Однако включив в рассмотрение американского рынка, например, компанию Microsoft, можно было бы видеть, как далеко позади оказались бы все варианты — на выбранном промежутке времени доходность была бы около 3800% (причем за счет резкого взлета с 1995 года котировки Microsoft были бы постоянно выше индекса). Собственно, такие компании и двигают индекс вверх над «посредственными» акциями.

Конечно, долгосрочный инвестор Microsoft может быть более чем доволен как абсолютным доходом, так и большим преимуществом над индексом. Если только… его не спугнуло падение котировок в 3 раза в 1999-2002 годах и последующее боковое движение акций вплоть до… 2013 года. А пик середины 1999 года был повторен лишь в 2016 году (!), т.е. спустя 17 лет. Похожую картину можно отметить у другого технологического лидера — Apple:

Как видим, синяя линия компании идет ниже желтого американского индекса на протяжении 1993-2005 годов. Кажется, весьма большой срок, чтобы разочароваться в выбранном варианте. Правда, после 2005 года следует заметный подъем, два падения в кризисные 2008-2009, снова резкий подъем, однако с сильными колебаниями. Так что инвестор несомненно будет много раз спрашивать себя: ту ли акцию я выбрал и не слишком ли долго от нее не видно отдачи? И какую купить мне сейчас?

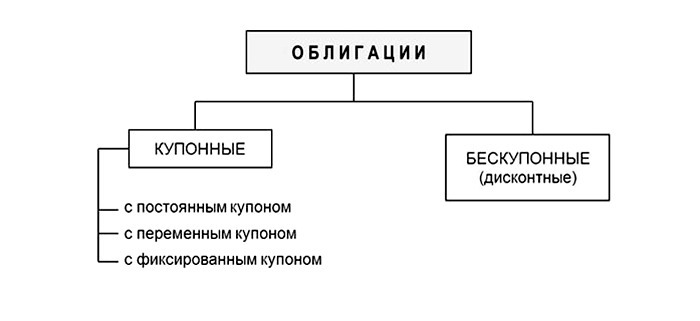

Виды облигаций

Облигации можно классифицировать по ряду признаков:

- По способу получения прибыли. По купонным облигациям прибыль начисляется с определенной периодичностью на протяжении всего периода выпуска. По векселям (дисконтным или бескупонным облигациям) инвестор получает доход за счет разницы между стоимостью покупки и погашения.

- По типу эмитента.

- Гособлигации выпускаются Минфином РФ. Вложив в ОФЗ 1000 рублей (минимальная сумма покупки), через год вы гарантировано вернете 1000 рублей и 85 руб. необлагаемого налогом купонного дохода (при ставке 8,5%).

- Муниципальные. Эмитентом выступает правительство области или региона. Годовая ставка, как правило, не намного выше ставки ОФЗ.

- Корпоративные облигации предполагают более высокую доходность (от 10-12% годовых). Эмитентами могут выступать как компании федерального уровня (Сбербанк, Газпром, Роснефть), так и более мелкие коммерческие структуры.

- Еврооблигации. Под этим термином понимают долговые обязательства любых эмитентов, выпущенные в иностранной валюте.

- По сроку выпуска. Обычно периодичность выпуска ценных бумаг составляет от 1 до 5 лет. Также существует бессрочные облигации, выпускаемые коммерческими организациями.

- По типу погашения. Отзывные облигации дают эмитенту право досрочно выкупить ценные бумаги. В случае с безотзывными облигациями инвестор находится в более выигрышном положении.

Что выбрать: акции или облигации

Начинающим инвесторам часто представляется, что нужно составлять свой портфель только из акций, чтобы получить максимальную доходность. Однако они могут сильно падать в цене или долгое время находиться в боковом движении. Большинство инвесторов могут начать нервничать в такой ситуации и в качестве защитной реакции предпочтут продать акции, чтобы сохранить остатки капитала.

Рассмотрим основные критерии, которыми стоит руководствоваться при выборе инструментов инвестирования:

- Инвестиционный горизонт – период, на который вы можете вкладывать деньги, и в течение которого они не понадобятся. Например, вы копите на учебу детям, которая начнется через 7–10 лет. Если не предполагается использовать эти деньги раньше, то часть из них можно вложить в акции. Если вы планируете через год купить машину, то относительно безопасным решением будет банковский депозит либо краткосрочные государственные облигации.

- Риск-профиль — это ваша терпимость к риску. Другими словами, что вы будете делать, если стоимость вашего портфеля снизится на 10%, 30%, 40%. Например, во время кризиса 2008 года стоимость российских индексов снижалась в моменте на 70 %. Если при малейшем уменьшении стоимости портфеля вы начинаете паниковать, то лучше подойдет портфель, включающий большую долю облигаций. Если вы готовы взять на себя больше риска, то отведите приоритетную часть портфеля под акции. В интернете есть множество различных тестов, чтобы определить ваш риск-профиль. Заодно рекомендую пройти тест на готовность инвестировать на блоге Ленивого инвестора.

Таким образом, доходность портфеля – это результат распределения активов, которое строится на основании вашего горизонта инвестирования и терпимости к риску. Что касается соотношения акций и облигаций в портфеле, то его стоит определять исходя из вашего риск-профиля.

Всем профита!

01.10.2019

Возраст = доля облигаций

Вам 30 лет, значит в портфеле должно быть 30% облигаций. В 60 лет доля долговых бумаг составит 60%.

Старейшая классическая рекомендация. Чем старше человек, тем меньшие риски он должен на себя принимать. Все логично и интуитивно понятно. Правда есть одно но…

Слишком все просто и не учитываются многие аспекты. Например, более ранний выход на пенсию. Или наоборот, поздний старт, когда начал формировать портфель лет в 40-50 и впереди у тебя не очень много времени для накопления. А наличие слишком большой доли облигации замедлит прирост капитала.

Но как отправная точка распределения вполне себе подойдет.

Характеристики, виды, классификация

Чтобы правильно инвестировать в облигации, получая ожидаемый результат, необходимо ознакомиться с видами российских долговых обязательств, отличающихся между собой сроками, надежностью, прибыльностью и прочим показателям. Первый тип классификации разделяет ценные бумаги РФ по эмитентам:

- государственные;

- муниципальные и региональные;

- корпоративные;

- народные.

С каждым из этих видов стоит познакомиться поближе, но перед тем как начать, нужно прояснить термин «купон».

Виды облигаций по типу купонного дохода

Купон или купонный доход – выплаты, которые получает покупатель облигаций. Ценные бумаги бывают купонными и бескупонными (дисконтными), продающимися эмитентами ниже номинальной стоимости, чтобы инвестор получал прибыль при продаже таких облигаций по более высоким ценам.

Государственные

Этот вариант наиболее надежный, так как возврат средств инвестору гарантирует государство. Гособлигации торгуются под тикером ОФЗ – Облигации федерального займа. Для покупки 1 ОФЗ нужна 1 000 рублей, а ожидаемая доходность колеблется в пределах 7.5-8.5%. Показатель доходности в среднем на 2-3% выше, чем у наиболее щедрых предложений по депозиту от Сбербанка или ВТБ.

Гособлигации по виду купонной выплаты разделяют на:

- ОФЗ-ПД – размер купонного дохода не меняется за время действия облигации, а выплаты происходят каждые полгода;

- ОФЗ-ФД – сумма купона изменяется, но в соответствии с заранее установленными условиями;

- ОФЗ-ПК – купонный доход изменчив и зависит от какого-либо фактора, к которому его привязывают, например, доходность может быть связана с инфляцией или плавающей процентной ставкой RUONIA.

Гособлигации по номиналу делят на:

- ОФЗ-АД – ценные бумаги, поддерживающие амортизацию номинала, погашение проводится постепенно равными или неравными частями, а не за раз;

- ОФЗ-ИН – облигации с индексируемым номиналом.

Преимущество последних в том, что они гарантируют доходность на уровне 2-3% в условиях растущей инфляции и поднятия процентных ставок ЦБ РФ, когда курс других ОФЗ падает.

Муниципальные и региональные

В сравнении с гособлигациями, у муниципальных и региональных долговых обязательств средняя доходность выше, но и риски больше, так как регион в теории может признать себя банкротом.

Чтобы снизить уровень опасности, инвесторы предпочитают покупать облигации богатых областей и мегаполисов, среди которых: СПб, Москва, Екатеринбург и пр.

Цена 1 муниципальной или региональной облигации 1 000 рублей, средний показатель доходности 8-9%, а купонный доход, как и у ОФЗ, не облагается налогом.

Корпоративные

Эмитентами этой разновидности облигаций выступают компании, из-за чего доходность и риски тут выше, чем у муниципальных и государственных долговых бумаг. Максимальную надежность дают облигации «голубых фишек» российского фондового рынка, то есть наиболее капитализированных компаний, список которых возглавляют: Сбербанк, Газпром, ВТБ, Северсталь, Роснефть и пр. Для покупки их долговых бумаг требуется минимум 1 000 руб., а доходность равна 8.5%.

Народные

ОФЗ-н – народные или упрощенные облигации, в которые можно вложить от 30 000 руб. при гарантированной доходности 8.5%. Приобретаются на 3 года, а при досрочном погашении теряется часть купонного дохода и приходится уплачивать повышенный размер комиссии. Народные облигации распространяются через ВТБ и Сбербанк, купонный доход с них не облагается налогом, но инвестору придется уплачивать комиссионные банкам. Размер комиссий зависит от суммы покупки:

- 1.5% комиссионных банк возьмет за сделку менее чем на 50 000 руб.;

- 1% за покупку ценных бумаг в пределах 50 000-300 000 руб.;

- 0.5% за операцию более 300 000 руб.

Хотя стоимость одной народной облигации составляет 1 000 руб., купить 1-2 ценных бумаги не получится. Инвесторам доступны пакеты от 30 000 руб. По сроку действия все облигации делят на:

- долгосрочные – покупаются на 5 лет и больше;

- среднесрочные – удерживаются 1-5 лет;

- краткосрочные – погашают через 3-12 месяцев.

Чем дольше срок облигации, тем выше предложенные проценты.

ETF для неквалифицированных инвесторов

1. Выберите правильное утверждение в отношении паев ETF на индекс акций:

Ответ: благодаря диверсификации вложений инвестиции в ETF на индекс акций при прочих равных условиях, как правило, связаны с меньшим уровнем инвестиционного риска по сравнению с вложениями в обыкновенные акции иностранных компаний-эмитентов

2. Как устроен механизм формирования цены ETF?

Ответ: формируется не на биржевом рынке паев ETF, а на рынке, где обращаются базовые активы, составляющие ETF. Если цена паев фонда окажется выше, чем стоимость его портфеля, приходящаяся на один пай ETF, то авторизованный участник фонда, действуя исключительно в своих интересах за счет операций на первичном и вторичном рынке, вернет цену к справедливому уровню

3. Что из перечисленного не является риском, связанным с вложениями российских инвесторов в паи ETF?

Ответ: риск изменения суверенного рейтинга РФ

4. В случае, если Вы купили пай ETF за 100 долларов США и продали его через год за 120 долларов США, при этом курс доллара США за указанный год вырос с 50 до 75 рублей, Ваш налогооблагаемый доход в России составит:

Ответ: 4000 руб. (На покупку потратили $ 100 * 50 руб. = 5000 руб. , продали за $ 120 * 75 руб. = 9000 руб. Ваш доход: 9000 руб – 5000 руб = 4000 руб.)

Запас облигаций на жизнь

Способ распределения больше подходит для людей, уже живущих с капитала. Или находящихся в шаге от пенсии.

Мы знаем, что рынок акций может рухнуть в любой момент и восстанавливаться несколько лет. Продавать в это время подешевевшие акции — плохая идея. Так мы рискуем проесть весь капитал раньше времени (или его большую часть). Поэтому «под нож» сначала идут облигации.

Главная идея: нужно иметь запас облигаций, чтобы пережить плохие времена и дождаться когда рынок акций восстановится.

Если брать среднее по больнице, то кризис и восстановление может длиться около 3-5 лет. Значит нужно иметь облигаций на 3-5 лет жизни. Для наихудшего варианта (если хотите перестраховаться) — на десять лет.

Как все это рассчитать?

Тратите допустим 50 тысяч рублей в месяц. За год выходит 600 тысяч. Умножаем на 5 лет жизни, получаем 3 миллиона нужно держать в облигациях. Для портфеля стоимостью в 10 миллионов — распределение на акции/облигации — 70 на 30.

Что это за вид

Когда говорят про высокодоходные облигации, в основном имеют в виду бонды с низким кредитным рейтингом, выпускаемые компаниями третьего эшелона. Я же буду рассматривать высокодоходные облигации как долговые инструменты с уровнем доходности выше среднерыночной. Они могут быть немного выше средних показателей, а могут достигать астрономических процентов возможного профита.

Здесь надо понимать, из чего складывается доходность по облигациям.

Например, бонды могут признаваться высокодоходными из-за большого купона. Когда корпоративная облигация имеет купон на уровне 14-15%, она точно будет считаться высокодоходной. Однако повышенная доходность может возникать в следствие падение котировочной стоимости ценной бумаги.

Поэтому в этой статье при рассмотрении конкретных облигаций внимание будет уделяться именно общей доходности

Где и как можно купить

Так как высокодоходные облигации имеют котирование на Московской бирже, то их лучше покупать через лицензированного брокера. Представитель брокериджа возьмет на себя все обязательства, связанные с налоговым учетом, и предоставит доступ практически ко всем биржевым инструментам. В некоторых случаях можно совершить покупку или продажу через банк или напрямую в компании-эмитенте.

Самостоятельно на Московской бирже

Чтобы приобрести высокодоходные бонды самостоятельно, необходимо открыть счет у одного из российских брокера. В большинстве случаев это можно сделать онлайн, если имеется подтвержденный аккаунт на сайте Госуслуг. Дальнейшим шагом будет установка специального интерактивного терминала. После чего инвестор получает доступ к биржевым торгам и может совершать сделки.

В составе ПИФа

Паевые инвестиционные фонды — это один из способов при минимальном финансовом пороге приобрести целый портфель облигаций. Правда, у них есть ряд недостатков. ПИФы обладают низким уровнем ликвидности, не обращаются на бирже онлайн. А цены по активам рассчитываются только на конец торгового дня.

Конечно, среди таких продуктов трудно найти портфели именно из высокодоходных облигаций, но подобрать средние варианты точно удастся. В качестве примера для корпоративных бумаг можно привести ПИФ Альфа-банка «Альфа-Капитал Облигации плюс» или ПИФ Сбербанка «Фонд перспективных облигаций». Что касается евробондов, можно приобрести ПИФ «ВТБ — Фонд Еврооблигаций».

Etf

Вторым структурным продуктом, позволяющим собрать диверсифицированные портфели бондов при минимальном пороге входа, являются торгуемые биржевые фонды или ETF.

Их плюс заключается в том, что они котируются онлайн, позволяют использовать кредитные плечи и имеют высокий уровень ликвидности. На Московской бирже единственным представителем является фонд FinEx. Однако и у него можно найти интересные продукты, такие как Tradable Russian Corporate Bonds UCITS ETF (USD), куда входят достаточно доходные бумаги более 20 российских эмитентов.

Как выбрать облигацию с учетом рисков и доходности

Можно пользоваться рэнкингом, который устанавливают авторитетные агентства. На российском рынке это АКРА и Эксперт, а также представительства S&P, Moody’s и Fitch.

Хоть этим оценочным фирмам и можно доверять, но лучше, когда инвестор все-таки проводит анализ кредитоспособности эмитента самостоятельно. При проведении собственной оценки нужно учитывать уровень закредитованности эмитента, историю выплат, перспективы бизнеса, мультипликаторы соотношения денежных потоков и долга и т. д.

Вложение в акции. На чём зарабатывают?

Основная цель, которая стоит перед инвестором, — извлечь прибыль. Существует два способа: получить дивиденды и/или получить доход от разницы между ценой покупки и продажи акций.

Начнём с дивидендов.

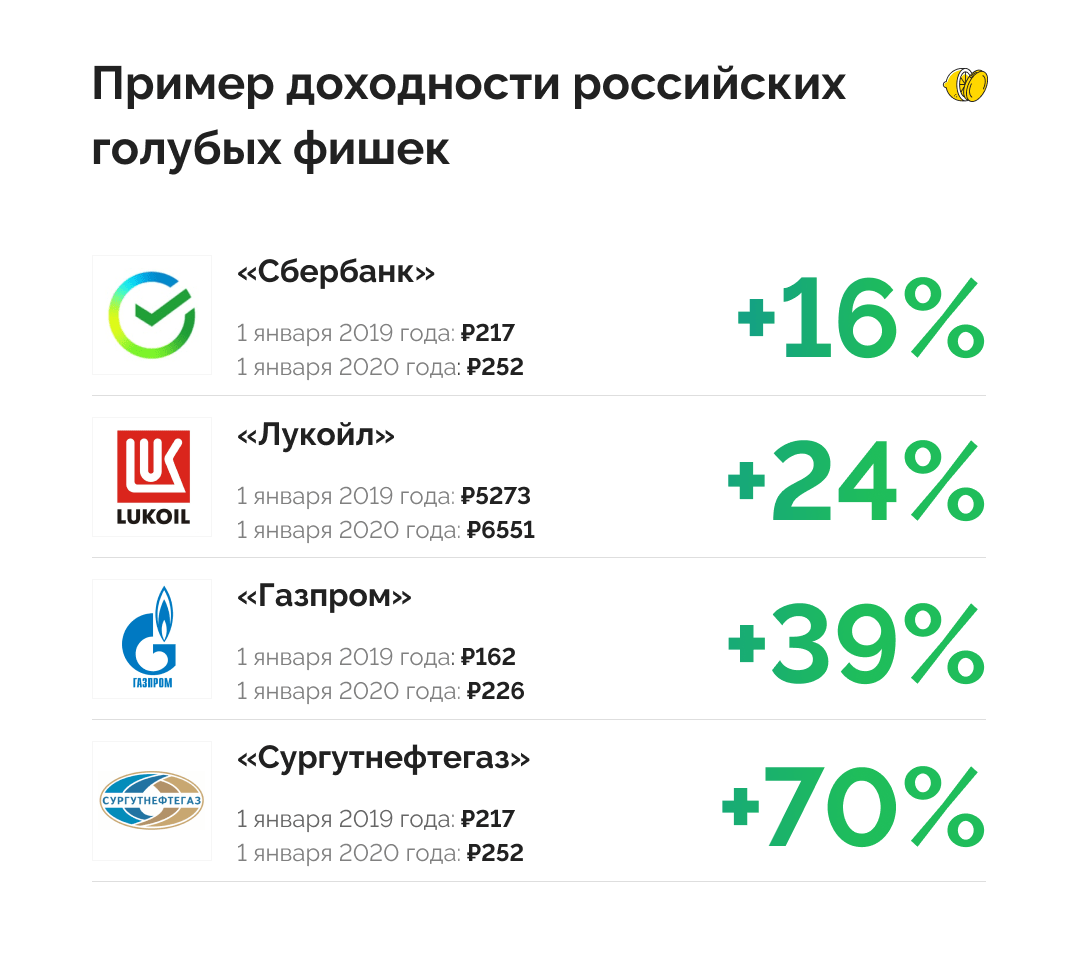

На величину выплат влияют многие экономические показатели компании. Если предприятие убыточное, то эмитент не может выплачивать дивиденды. Однако если прибыль положительна по итогам финансового периода, то тогда компания решает, какую часть прибыли направить на выплату её акционерам. Если рассматривать дивидендную политику крупнейших российских компаний, то можно заметить, что Сбербанк, Газпром, Лукойл и МТС ежегодно выплачивают дивиденды своим акционерам со средней доходностью выше ставок по банковским вкладам.

Дивидендная доходность обыкновенных акций, %

|

Компания / год |

2018 |

2019 |

2020 |

|

Сбербанк |

8,6 |

7,3 |

6,9 |

|

Газпром |

10,8 |

6 |

6,1 |

|

Лукойл |

5,2 |

8,8 |

5,1 |

|

МТС |

9,5 |

13,3 |

10,7 |

Ещё один способ заработать на акциях — курсовая разница.

Простыми словами, инвестор покупает акцию, чтобы впоследствии продать её дороже. В 2021 году отличным примером выгодной покупки могли стать акции Сбербанка. За 11 месяцев курс акций вырос более чем на 27%.

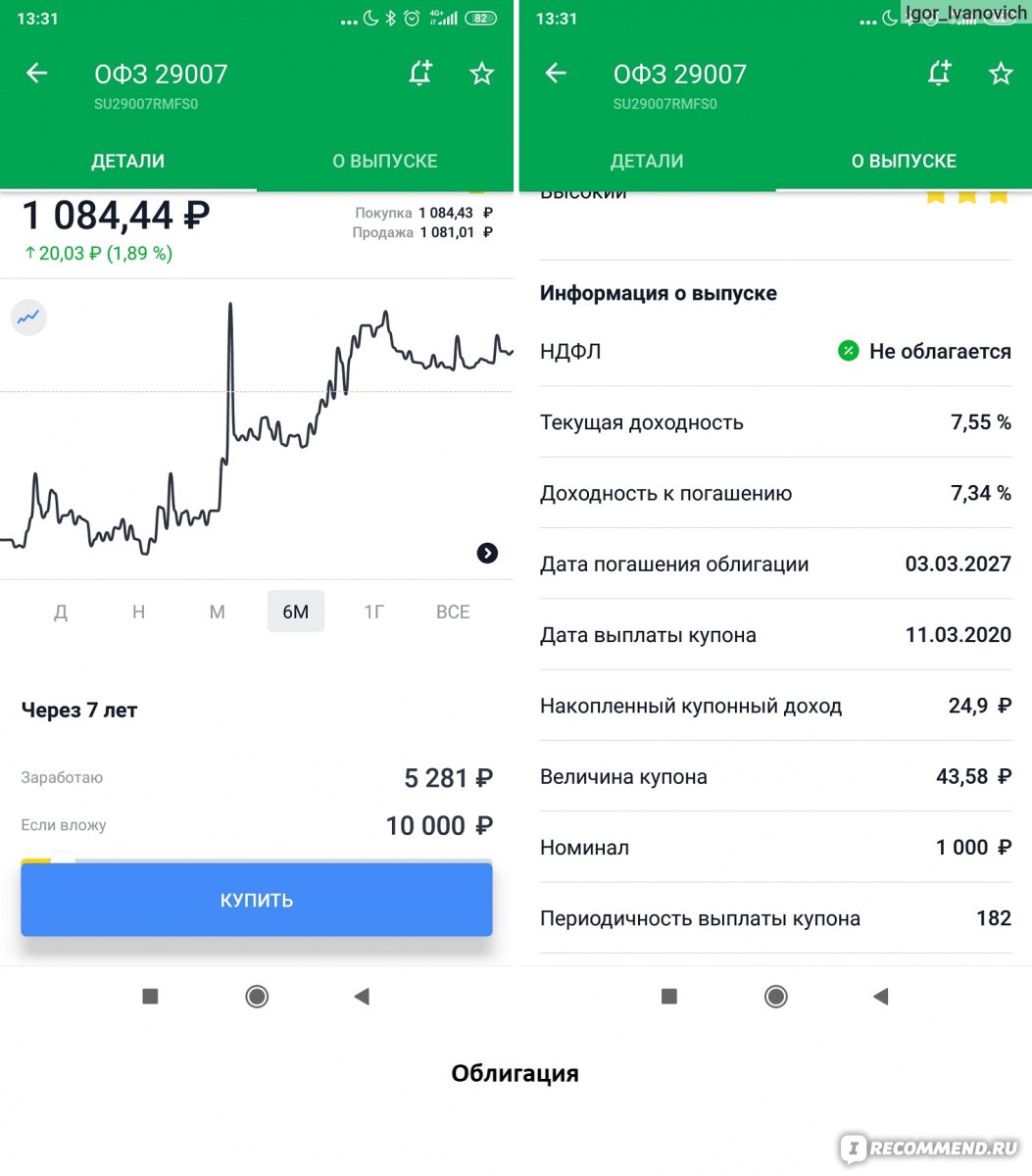

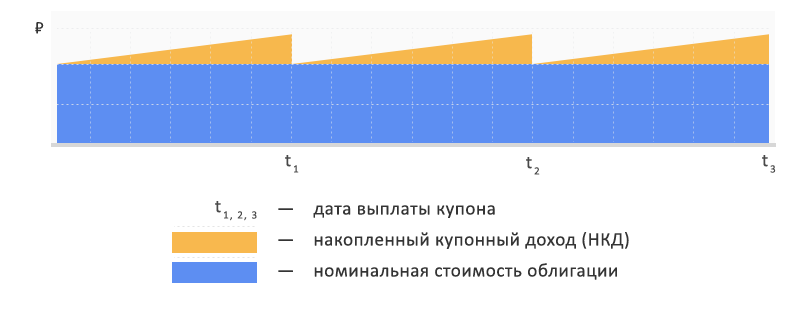

НКД — накопленный купонный доход

Несмотря на то, что купон выплачитвается один раз в купонный период, его начисление происходит каждый день. Так, ежедневный размер купона равен сумме всех купонов за год, деленой на 365.

Соответственно НКД – это сумма, начисленная, но еще не выплаченная с момента последней выплаты купона (либо со дня размещения облигации, если купонных выплат еще не было).

При продаже облигации ее цена увеличивается на размер текущего НКД. Это значит, что можно продать бумагу в любой момент, и начисленные проценты не сгорят. Также и при покупке – стоимость облигации для покупателя будет выше на размер НКД.

Как инвестировать деньги в облигации

Облигации — ценные бумаги, документально заверяющие факт долговых обязательств со стороны эмитента. Они считаются одним из самых стабильных и надежных финансовых инструментов. Инвестировать можно, имея всего 1000 рублей в кармане — это минимальный порог входа, достаточный для заключения договора на покупку. При работе с облигациями инвестор может получать как прибыль от спекулятивных операций на бирже, так и фиксированный купонный доход.

Отличительная особенность облигаций как инструмента инвестиций заключается в том, выплаты дивидендов гарантированы законодательно. Покупку облигаций можно рассматривать как вариант пассивного дохода, однако в плане доходности этот инструмент выглядит менее привлекательным.

Каждая облигация имеет срок выпуска, который фиксируется при заключении договора, и свою процентную ставку. До завершения этого срока владелец бумаг может зафиксировать прибыль, но не может продать их обратно эмитенту.

Привлекательность этого вида инвестирования в том, что владелец облигаций получает дивиденды на протяжении всего срока их обращения. При досрочной продаже накопленные проценты не теряются. Досрочно облигации можно продать на бирже по рыночной цене. Если цена актива выросла, инвестор фиксирует прибыль, если просела — по истечению срока выпуска вкладчик возвращает вложенные средства и получает процент, который может перекрыть инфляцию за этот период. Поэтому облигации считаются самыми надежным инструментом инвестирования.

Однако в этом виде капиталовложения существуют свои риски. Самая опасная для инвестора ситуация — технический дефолт. Чаще всего он является следствием финансовых проблем организации, хотя нередки случаи намеренного банкротства. Технический дефолт приводит к сильному падению цены облигаций.

По истечению срока выпуска инвестор возвращает всю сумму средств, вложенных в покупку гособлигаций (ОФЗ, или народные облигации) плюс проценты по годовой ставке независимо от текущей цены.

ОФЗ можно купить в отделениях Сбербанка. Другие облигации можно приобрести через брокерские компании, государственные и коммерческие банки, ПИФы акций. Полный список брокеров можно посмотреть на сайте Мосбиржи (ММВБ).

Где можно приобрести облигации

Это можно сделать через брокера на бирже, облигационный ПИФ или ETF.

Самостоятельно на Московской бирже

Для покупки облигаций нужно открыть брокерский или индивидуальный инвестиционный счет (ИИС) у брокера и получить доступ на биржу через его торговый терминал.

Тарифы брокеров на российском рынке обычно составляют:

- Комиссия за сделки – 0,025–0,05 % от оборота.

- Депозитарные услуги – от 0 до нескольких сотен рублей в месяц.

- Комиссия за обслуживание – от 0 до нескольких сотен рублей в месяц.

В составе ПИФа

Существуют паевые инвестиционные фонды облигаций и смешанных инвестиций. ПИФ – фонд без образования юридического лица в составе управляющей компании. При покупке пая инвестор передает средства в доверительное управление. Пай – это ценная бумага, удостоверяющая право владельца на часть имущества фонда.

При инвестировании в ПИФ следует учитывать высокие комиссии управляющей компании. Это надбавка при покупке пая, скидка при погашении, и ежегодное вознаграждение за управление, которое может составлять до 5 %. Кроме того, паи можно продать только управляющему. То есть они не имеют ликвидности биржевого актива. Стоимость же пая может составлять от нескольких до десятков тысяч рублей.

ETF

Большинство ETF – индексные. Они берут за основу существующий или составляют свой индекс, например, пула облигаций. И четко следуют ему при покупке, наполняя свой портфель в соответствии с индексом. Это упрощает управление. Как следствие, комиссии ETF, в отличие от ПИФа, составляют десятые или сотые доли процента в год.

Портфель ETF прозрачен и заранее определен. Его состав инвестор может в любой момент посмотреть на сайте фонда или управляющей компании. ПИФ публикует данные раз в квартал. Акции биржевого фонда абсолютно ликвидны: покупка или продажа возможна в любой момент. Стоимость акции ETF может составлять несколько сотен рублей.

Где лучше покупать

Для пассивного инвестирования оптимальный вариант – ETF. Варианты для покупки акций российских и международных биржевых фондов:

- на внебиржевом рынке через маркетмейкера, на сайте фонда или управляющей компании;

- на бирже через брокера;

- через мобильные приложения.

Приобрести паи ПИФа можно через сайт российской управляющей компании.

Лучшие брокеры

Все брокеры, работающие на российском фондовом рынке, – надежные компании, выполняющие требования регулятора. По существу, основная функция брокера – предоставить вам доступ к торговой площадке. Поэтому в вопросе, как правильно выбрать брокера, во главу угла можно смело ставить выгодность тарифов.

- Открытие

- Промсвязь

- Риком

- БКС

- Кит

- Тинькофф

- Финам

Один из мастодонтов рынка. Прекрасный вебпортал, очень низкие комиссии и адекватная поддержка. Рекомендую!

Инвестотдел известного банка. Особых плюсов нет, но и минусов тоже. Середнячок.

Один из самых первых российских брокеров. Комиссии высоковаты, но зато есть интересные стратегии автоследования.

Еще один очень крупный брокер. Хорошая поддержка и низкие комиссии — их конек.

Маленький, но надежный брокер. Отлично подходит новичкам, потому что не навязывает свои услуги и комиссии очень низкие. Рекомендую.

Самый молодой брокер РФ. Есть классное приложение для инвесторов, но комиссии слишком высокие.

Самая крупная инвесткомпания России. Самый большой выбор инструментов, свой собственный терминал. Комиссии средние.

Заключение договоров РЕПО

1. Если Вы продали ценную бумагу по первой части договора РЕПО, по второй части такого договора РЕПО Вы:

Ответ: будете покупать такую же ценную бумагу

2. Переоценка по договору РЕПО

Ответ: может проводиться в целях снижения риска неисполнения обязательств по второй части договора РЕПО

3. Вы являетесь покупателем по первой части договора РЕПО. По ценным бумагам, которые Вы получили по договору РЕПО, осуществлена выплата денежных средств или передано иное имущество, в том числе в виде дивидендов или процентов (доход). В каком случае Вы обязаны передать сумму такого дохода продавцу по договору РЕПО?

Ответ: в любом случае, даже если Вы этот доход фактически не получили

4. Продавец передал в собственность покупателя ценные бумаги по договору РЕПО (в случае отсутствия в договоре оговорки о возможности возврата иного количества ценных бумаг). Риск невозврата ценных бумаг, переданных по первой части договора РЕПО, для продавца может реализоваться:

Ответ: при неисполнении покупателем своих обязательств по договору РЕПО, а также при погашении ценных бумаг