Для экономных

В современном мире покупки можно совершать по акциям, экономя при этом определенное количество денег. Например, приобретать продукты питания и хозтовары можно в сетях типа «Светофор» (в так называемых «магазинах низких цен»). На чеке из этого магазина всегда будет написано: «Ваша экономия по сравнению со средне рыночными ценами составляет столько-то рублей». Указанную сумму можно направить в копилку.

Или, например, совершить покупку в «Спортмастере», и 30% от цены товара оплатить бонусами. Либо купить новый телефон на старте продаж со скидкой. А недоплаченные продавцам деньги не тратить, а откладывать в кубышку.

Совет 8: найдите дополнительный источник дохода

Чтобы быстро накопить деньги, стоит не только откладывать, но и искать источники дополнительного заработка. Самое простое — провести ревизию старых вещей и продать то, чем давно не пользуетесь, на Avito или «Юле». А можно попробовать зарабатывать на хобби: вкусно печете — продавайте пироги на воскресных маркетах, умеете рисовать — выкладывайте рисунки на стоки, вяжете — сделайте магазин в соцсетях.

Вероятность того, что у вас есть навык, который можно монетизировать, высокая. Вспомните, чем увлекались раньше. А если доходного дела в вашем прошлом не находится, то это отличный повод подумать о том, какое хобби вы могли и хотели бы завести и как на нем зарабатывать.

Анализируйте расходы

У людей, которых в рамках формирования финансовой грамотности родители с детства приучали вести собственный бюджет, учитывая в нем доходы и траты, копить получается намного лучше. Это обусловлено тем, что они привыкли анализировать ежемесячные денежные поступления и соотносить их со своими потребностями, вычленяя излишки. Последние и идут на формирование накоплений.

Обзавестись подобной привычкой никогда не поздно. Тем более что сейчас существует множество автоматизированных программ, помогающих вести бюджет. А если следовать совету Татьяны Суржиковой, то всё становиться еще проще: «Проанализируйте свои расходы за месяц, сделайте выводы, на чем можно и нужно сэкономить, какова может быть сумма экономии. Сравните стоимость вашей финансовой цели и сумму экономии, так вы определите, сколько времени потребуется копить. Определите сумму, достаточную для потребностей на неделю. Деньги на месяц разложите в 4 конверта – в каждый ровно ту сумму, которую можно истратить за неделю. Остаток, каким бы он ни был, накапливайте».

Как быстро накопить деньги

Быстро накопить деньги без рисков и огромного опыта на том же фондовом рынке весьма проблематично. Увеличивать личный капитал нужно терпеливо, поэтому начинать откладывать на что-то, что можно будет получить через условные три года, стоит уже сейчас.

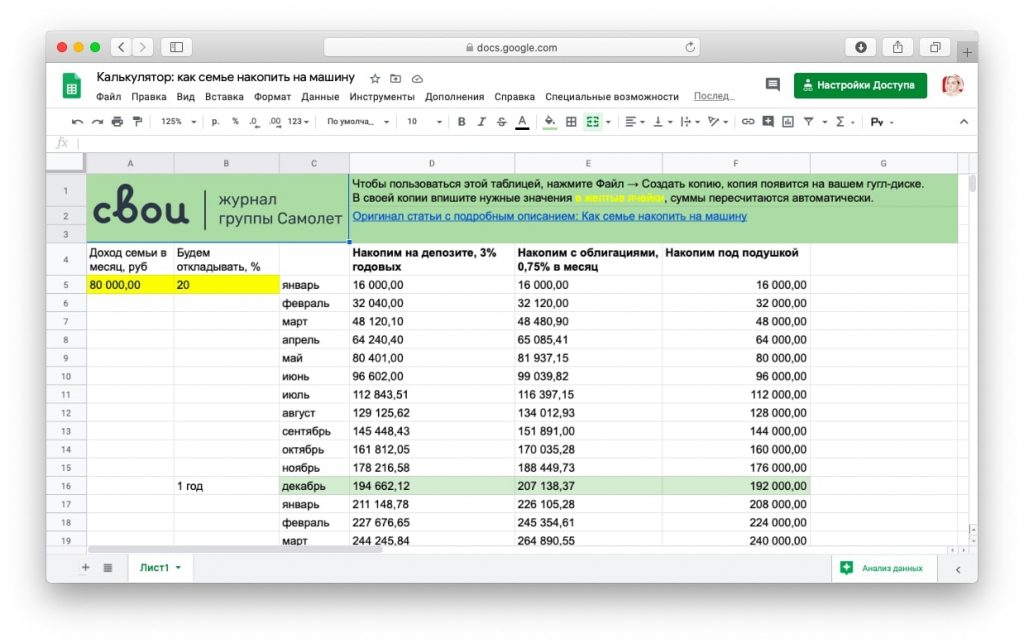

Накопительный счет

Самый простой и гибкий способ: создаете его в приложении банка, закидываете любые суммы, когда появляется возможность. Платить за обслуживание не надо, жестких условий нет — в любое время деньги можно снять, рассчитаться ими за коммунальные услуги или еще что-то.

Финансы застрахованы, их не украдут, при этом есть некоторая дисциплина: постоянно что-то откладываете. Это вариант для тех, кто ищет способ, как начать копить деньги, но не для тех, кто хочет за условный год пополнить бюджет пассивными начислениями — процент очень низкий.

Начисление процентов на банковскую карту

Речь о картах с кэшбеком: по итогам месяца или после каждой покупки начисляются проценты — в пределах 1-4% в среднем. Точные условия зависят от конкретного банка. Обычно такие карты требуют всегда держать определенную сумму на счету, тратить в месяц сколько-то денег.

Депозит в банке

Вклад помогает накопить деньги чуть быстрее, чем накопительный счет — годовой прирост может доходить до 7%. Но инфляция все равно съедает большую часть.

Кроме того, есть ограничения: минимальная сумма депозита, высокая ставка обычно там, где год или дольше нельзя снимать деньги и добавлять новые. Зато вклад помогает контролировать себя и не трогать эти финансы. Вдобавок они застрахованы.

ИИС

Здесь с накоплениями получается лотерея. Мы кладем на инвестиционный счет условные 500 000 рублей, брокер берет, например, 250 000 рублей и покупает на них акции какой-то компании.

Если идея выстрелит, владелец ИИС получит условные 5000 рублей дохода. Если не выстрелит — сумма не уменьшится.

Но предугадать, принесет ли счет прибыль, невозможно. Вдобавок, забирать деньги в течение трех лет, на которые открывается ИИС, нельзя. Зато не надо отчислять НДФЛ как за другие доходы и можно оформить налоговый вычет.

Как начать копить с нуля: пошаговая инструкция

Надеюсь, что вы зарядились энергией и четко поняли для себя необходимость накопления. Как начать это делать с нуля? Вот пошаговая инструкция для абсолютного новичка:

1. Правильная установка.

Психологический настрой – сильная вещь. Станьте сами себе психологом. Вот что поможет правильно настроиться:

- запишите или нарисуйте на листе бумаги цель накопления. Например, новый телефон, поездка на море т. д. Повесьте на видное место (холодильник или зеркало);

- каждый вечер, перед сном представляйте в голове, что вы уже приобрели желаемую вещь. Рисуйте яркие образы, что будете с ней делать, что скажут друзья и знакомые, что будете чувствовать;

- напишите себе план накопления на год или несколько лет вперед. Например, если каждый месяц вы будете откладывать 5 000 руб., то через 12 месяцев это уже будет 60 000 руб. как минимум.

2. Ведение семейного бюджета.

Это 2-й шаг к накоплению денег. Мы подробно говорили о нем в статье о семейном бюджете. Основные моменты, которые вы должны вынести из ежемесячного ведения семейного бюджета:

- четкое понимание, куда уходят деньги;

- выделение обязательных и необязательных статей расходов;

- создание плана экономии;

- вычисление примерной суммы, остающейся от ваших доходов по окончании месяца.

3. Выработка привычки.

Чтобы достичь поставленных целей и получить ощутимый результат, надо желание копить превратить в привычку. Многие жалуются, что не получается копить деньги. Что делать? Выработать у себя этот полезный навык. Иногда через “не могу” и “не хочу”.

Вот пара советов.

Совет № 1. Возьмите за правило: каждый месяц с любой полученной суммы откладывать 5 – 10 %. Это минимальный порог. Можете больше? Дерзайте.

Ваша зарплата слишком мала, чтобы копить? Неправда. Сумма в 2 000 руб. при зарплате 20 000 руб. вас не спасет, но при ежемесячном накоплении она превратится как минимум в 24 000 руб. в год. И это при условии, что вы будете хранить эти деньги дома, что делать не рекомендуется.

Совет № 2. Придумайте себе наказание за невнесение денег в накопительную часть. Например, лишить себя сладкого в следующем месяце. Заодно и здоровье поправите.

4. Выберите вариант накопления денег.

Что нам сегодня предлагают финансовые институты:

- рублевый или валютный счет в банке (накопительный или депозит),

- пластиковая карта с начислением процентов,

- металлические счета,

- индивидуальный инвестиционный счет.

Более подробно мы поговорим о них в следующем разделе.

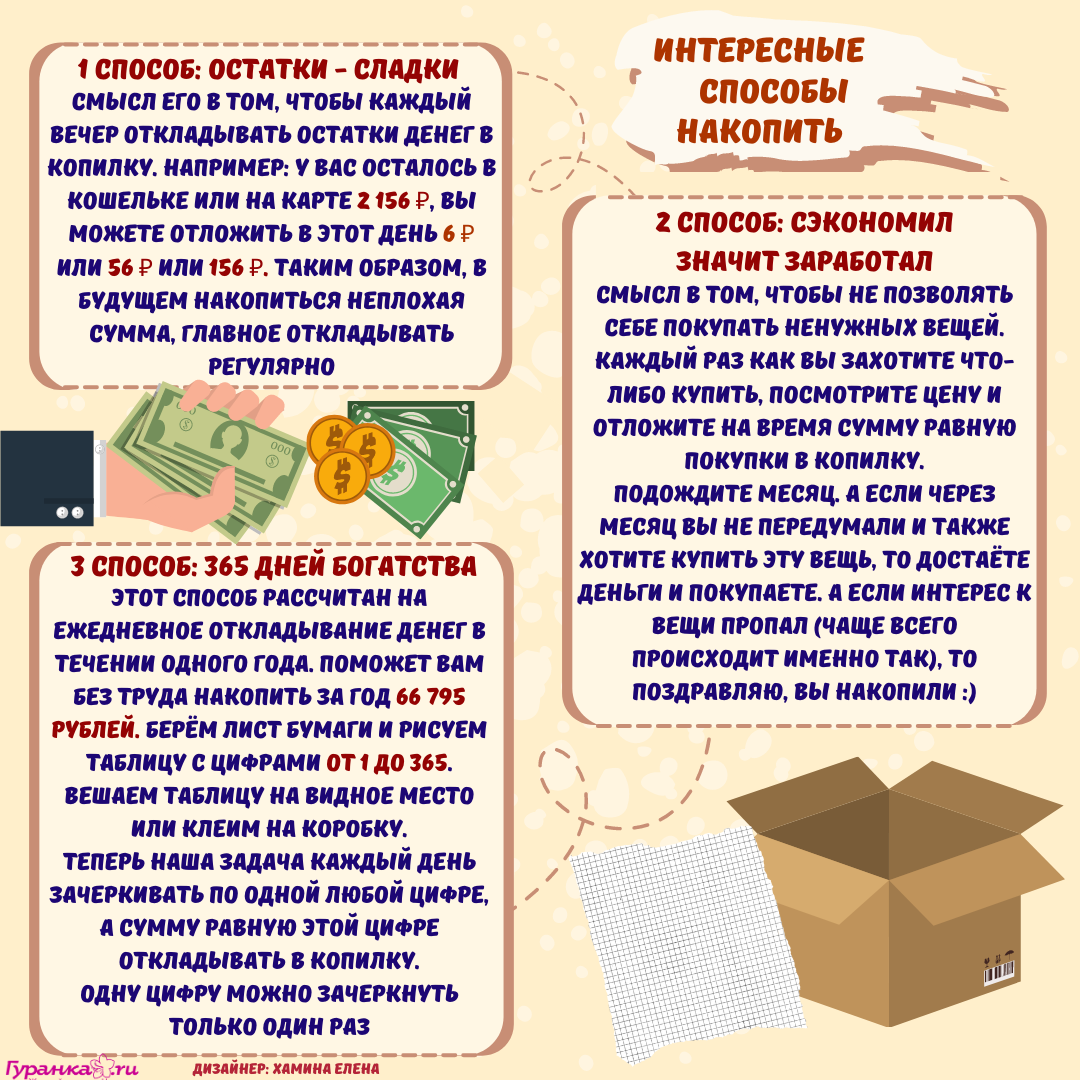

Метод «5050»

Как накопить 5050 рублей за 100 дней? Если вы зарабатываете совсем мало, вам может показаться, что никак. Если вы зарабатываете выше среднего и 5 тысяч для вас не проблема, просто добавьте еще один «нолик» и мечтайте вместе с нами.

Итак, в чем суть? Данный метод основан на одной интересной математической закономерности, открытой немецким математиком Карлом Гауссом (1777-1855). Так, если к 1 прибавить 2, потом к получившейся сумме прибавить 3, а к новой сумме 4 и так дойти до ста, у вас получится 5050.

Таким образом, если вы решите копить деньги по этой формуле, каждый день откладывая на 1 рубль больше, чем вчера, через 100 дней у вас накопится 5050 рублей. Как говорится, «мелочь, а приятно». Пусть это совсем немного, однако если сегодня у вас нет даже такого запаса денег, такое накопление будет более дальновидным шагом, чем потратить все и потом даже не вспомнить, на что именно вы это все потратили.

При этом вы не будете ощущать ограничений в повседневной жизни, особенно в первые несколько дней, чего уже достаточно, чтобы войти в ритм и наработать привычку откладывать деньги. Минус рубль или 10 из ежедневного бюджета вы просто не заметите, да и 50-100 рублей легко сэкономить, перестав хоть на какое-то время покупать себе ненужные мелочи, которые потом пылятся на полках. Сложившееся сегодня общество потребления навязывает нам слишком много ненужных трат, отказавшись от которых вы никак не потеряете в качестве жизни.

Если вас заранее пугает идея в ближней перспективе откладывать ежедневно по 75, 76, 77, 78 и более рублей, можно модернизировать метод. Для этого вам понадобится лист бумаги, разделенный на 100 клеточек и помеченный числами от 1 до 100, где вы будете ежедневно зачеркивать ту сумму, которую отложили:

Как вариант, вы можете менять цвет клеточки, если сделаете себе такую табличку в любом графическом редакторе. К слову, скачать или скопировать табличку с числами от 1 до 100 можно на многих сайтах с рекомендациями молодым родителям, как научить ребенка считать . Для этого просто нажмите правой клавишей мышки на картинку и выберите опцию «Сохранить как».

Имея под рукой такую табличку, можно откладывать ежедневно любую сумму от 1 до 100 рублей, которая вас именно сегодня не напрягает. Так, если вы только что получили премию, вполне можно «шикануть» и положить сразу 90 или 100 рублей в копилку.

Когда же вы будете «дотягивать» до зарплаты, в ход пойдут клеточки на 5, 6, 7, 8 рублей. Главное, чтобы отложенная сумма более не повторялась, и еще раз откладывать, допустим, 80 рублей, если клеточка «80» у вас уже зачеркнута, нельзя.

Несложно подсчитать, что, если откладывать в 10 раз больше, стартовав с 10 рублей, потом добавив к ним еще 20 рублей, потом к этим 30 рублям еще 30 рублей и далее, через 100 дней у вас скопится вполне приличная сумма в 50 500 рублей. Это уже совсем не мелочь, и это, конечно же, будет приятно.

К слову, процесс создания сбережений может сам по себе быть приятным. Особенно, если в качестве сбережений откладывать сумму, с которой вы уже мысленно попрощались, а она к вам вернулась. Речь не только о кэшбеках, коих сейчас много и которые бывает даже трудно отследить. Можно воспользоваться более хлопотной опцией, однако на крупных суммах она того стоит.

Как еще можно копить

Даже если у вас нет маленькой вредной привычки, которая вам дорого обходится, регулярное откладывание небольшой суммы может обеспечить вам большие вложения. Моя подруга с четырьмя младшими братьями и сестрами, например, когда я рассказала ей о возможностях копить с помощью дебетовой карты, завела на каждого ребенка накопительный счет и попросила родственников присылать по 500–1000 рублей в месяц, чтобы затем поделить сумму поровну между детьми.

Правда, процент на накопительных счетах обычно ниже, чем на остаток по карте, но зато счета предоставляют больше возможностей и удобств в использовании: их можно назвать, поставить цель, визуализировать ее, добавив мотивирующую картинку, и рассчитать время, за которое ее можно достичь. Например, вы хотите собрать 30 000 рублей за полгода — мобильный банк предложит вам откладывать 1250 в неделю (и будет прав) и будет показывать, насколько вы приблизились к цели.

Вуаля, вы научились копить!

Как научиться экономить деньги при маленькой зарплате по японской системе

Система экономии средств Kakebo родом из Японии. Ее автором является достаточно известная в определенных кругах журналистка Мотоко Хани. Само название обозначает книгу с бытовыми счетами, благодаря которой можно контролировать собственные доходы и расходы. Особую популярность система приобрела в 40-х годах прошлого века, хотя и сегодня ее принципы остаются востребованными среди довольно большой аудитории.

Система Kakebo, которая поможет сэкономить деньги

Суть системы Kakebo довольно проста, состоя в фиксировани и контроле всех доходов и расходов. Благодаря четкому планированию семейного бюджета даже при небольших заработках можно регулярно откладывать деньги.

Основными принципами Kakebo являются:

- порядок и контроль (управлять своими средствами, ничего не забывая при этом);

- экономия (видеть, где можно сэкономить и как это сделать);

- спокойствие (не зацикливаться на мысли, что средств не хватает);

- самодисциплина и осознанность (привыкать жить по средствам и делать регулярные накопления).

Для того, чтобы воспользоваться системой Kakebo, нужно купить два блокнота. В первый будут вноситься финансовые планы на следующий месяц, для чего нужно создать таблицу, с предусмотренными в ней тремя разделами планирования: доходов, расходов и сбережений. Второй блокнот будет содержать записи расходов за день.

В разделе «План доходов» необходимо фиксировать всю поступающую за месяц прибыль (зарплата, возвращенные долги, средства от аренды или продажи и многое другое), расположив по порядку средства, которые гарантированно поступят (например, зарплата или пособие, выплачиваемые на регулярной основе), а потом возможную доходность в течение месяца (премии и любые другие негарантированные денежные поступления).

В разделе «План расходов» нужно указывать обязательные траты за месяц (коммунальные платежи, оплата кредитов, проезд, сотовая связь и пр.), тогда как в «Плане сбережений» придется зафиксировать сумму, которую планируете отложить. В дальнейшем производится расчет суммы переменных затрат за месяц.

Примечательно, что само понятие «Переменные затраты» подразумевает следующие расходы:

- бытовые (покупка продуктов питания, одежды, обуви, товаров для дома и пр.);

- образовательные и культурные программы (выставки, концерты, тренинги, вебинары);

- отдых и развлечения (кафе, клубы, спортзалы, туризм);

- непредвиденные траты (лечение, ремонтные работы и пр.).

Все перечисленные расходы необходимо заранее распределить в процентном эквиваленте от сотни. Наибольший процент, как правило, составляют бытовые расходы, тогда как все остальные могут варьироваться по величине, гораздо проще подвергаясь контролю и корректировке.

По итогам месяца все затраты суммируются для подбития общих расходов, после чего станет понятно, на что тратится большая часть средств, сколько можно отложить, а какие статьи расходов стоит пересмотреть, сделав это как можно скорее.

Основным принципом японской системы экономии Какебо является копеечка к копеечке. Используя ее придется отказываться от малого в пользу чего-то более масштабного

Японская таблица экономии— где бесплатно скачать и как составить в Эксель

В век развития цифровых технологий не каждый захочет пользоваться бумажными блокнотами, чтобы вручную вносить в них свои затраты. Специально для таких случаев была разработана электронная версия системы Kakebo, которую можно легко скачать и установить на свое мобильное или десктопное устройство.

Существуют и другие программы, с помощью которых можно контролировать свой бюджет: CoinKeeper, Moneon, Кошелек, Дзен-мани

Однако совсем не важно, в какой форме осуществлять планирование и учет, главное – содержание

Прощайте, долги!

Когда человек одалживает финансы, он берет на себя ответственность. Когда есть «дыры» в бюджете, их надо «латать». Но кредитные средства нельзя тратить на вещи или услуги, которые не являются жизненно необходимыми. Деньги берите в долг, если чувствуете острую необходимость (оплата коммунальных услуг, питание, лечение и т.д.). Остальные потребности (одежда, развлечения, образование и др.) нужно оплачивать из собственного кармана.

Когда хочется сделать большую покупку, спросите себя:

- как новое приобретение повлияет на мой социальный статус, чем это полезно в практическом смысле;

- будет ли это ценным для меня через несколько лет;

- какова моя выгода от этой покупки;

- улучшит ли и повысит ли новая вещь уровень моего благосостояния.

Прислушайтесь к рекомендациям. Тогда не придется одалживать деньги, брать кредит, совершать ненужные покупки. Хотите себя чем-то порадовать? Накапливайте. Это позволит вам обдуманно и без импульсивности грамотно вкладывать финансы без займов. Надо взять в долг? Берите у ближайших родственников или в банке (но без залога).

расплатитесь по долгам

Эффективные схемы накопления капитала

Нередко одной из главных проблем становится неорганизованность. Сложно складывать деньги в копилку на протяжении длительного времени и не заимствовать их оттуда на текущие нужды. Поддаваясь соблазну, можно придумать новую цель и приобрести не столь нужную вещь. Такой способ накопления в корне неверен, к тому же покупательская способность денег снижается из-за инфляции, теряется прибыль, которую деньги могут приносить.

Стандартный способ накоплений:

- Определить

требуемую сумму и срок, за который ее нужно собрать. Она делится на

количество месяцев. - Ежемесячно

откладывать часть денег, но не менее 10% от дохода. - Накопления

сразу переводить на счет банковского вклада. Причем лучше оформлять

депозит без возможности частичного снятия денег. При необходимости, их

можно получить раньше срока, но с большой потерей в процентах.

Есть и альтернативные варианты, например, опция «Копилка» в Сбербанк Онлайн. Деньги автоматически переводятся на счет копилки и не доступны к снятию. Но в отличие от депозита, проценты на остаток не начисляются, а это –потеря дохода.

Разместить средства можно иным образом:

- На

накопительном счете. - На

карте, условия которой предполагают начисление процентов на собственные

деньги.

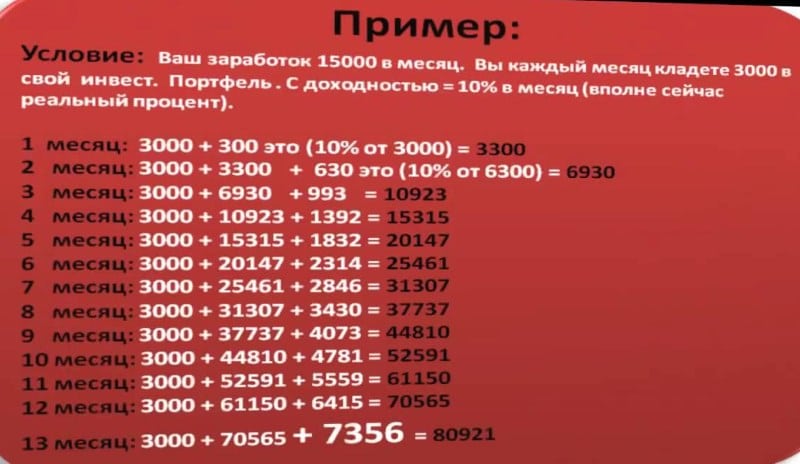

Банковские вклады – не единственный способ получать процент и не тратить деньги раньше времени. Если срок позволяет, можно приобрести ценные бумаги – облигации, ПИФы. Спустя год извлекается прибыль в размере 10-20% от вложения, что вдвое выгоднее обычного вклада. При отсутствии опыта выбор стоит останавливать на самых безопасных вариантах, например, ПИФы банка ВТБ, облигации федерального займа. Уделив вопросу несколько дней, можно приступить к инвестированию. Единственный нюанс, стартовые суммы должны превышать 10 000 – 30 000 рублей, иначе комиссии поглотят весь доход.

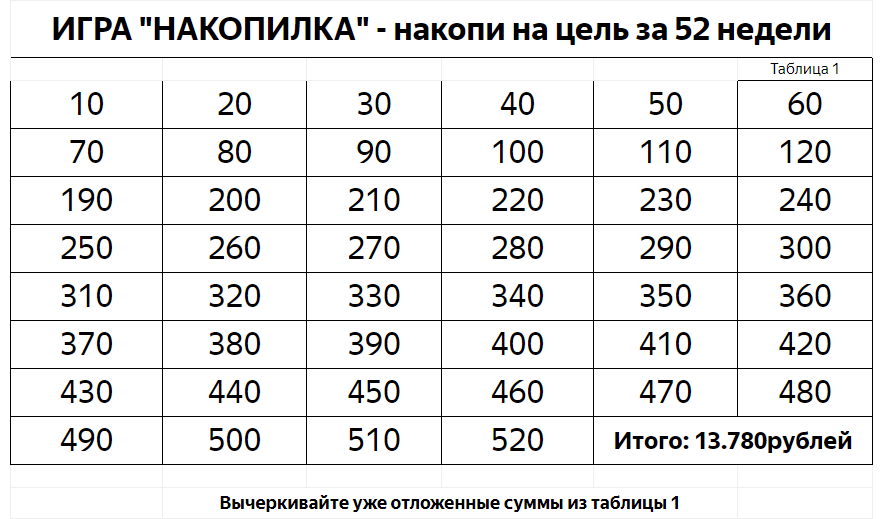

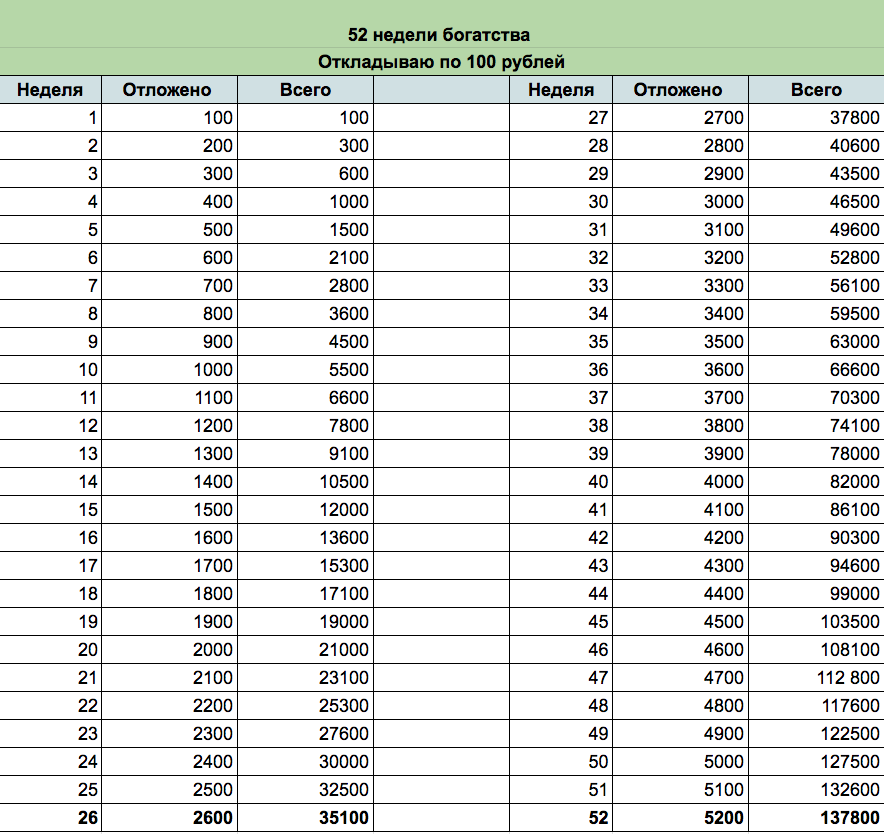

52 недели богатства

Суть схемы проста – деньги копятся постепенно, с малых сумм:

- В

первую неделю нужно отложить 100 рублей. - 200

рублей на вторую. - За

третью – 300 рублей и так далее.

Каждые 7 дней сумма увеличивается на 100 рублей и через год в копилке будет 137 800 рублей. Нужно понимать, что в последние недели откладывать придется около 5 000 рублей. Не всегда такая возможность есть,поэтому существует и более легкая версия – начать с 10 или 25 рублей.

Начиная с малого, человек привыкает откладывать деньги, это входит в привычку, и соблазн потратить их раньше срока ослабевает. Однако схема используется и в обратном порядке – сначала откладывать крупные суммы, затем снижать их. Существует и третий вариант – чередование. Для этого нужно составить график и отмечать, какая сумма была отложена в текущей неделе. Это позволит подстроиться под текущие финансовые потребности, не нарушая правил игры. Допустимо откладывать и меньше положенного – итоговая сумма будет ниже,но определенный капитал скопится.

Правило четырех конвертов

Метод помогает накопить деньги, и быстро навести порядок в семейном бюджете. При этом он максимально прост и понятен. После получения зарплаты 10% от суммы откладывается в копилку. Затем нужно определить сумму обязательных расходов – коммунальные услуги, кредиты, детский сад, связь,проезд.

Оставшиеся деньги делятся на 4 части и раскладываются по 4 конвертам. Одна четверть – это доступная сумма расходов в неделю. Если часть средств остается неистраченной, ее переводят в копилку или расходуют на любые нужды.

Схема имеет разные вариации – делить средства на 3 конверта (подекадно) или на 6 (один на каждые 5 дней).

Как научиться откладывать деньги при небольшой зарплате

Низкая зарплата преследует большинство жителей. При этом недостаточной ее считают все слои населения. Однако откладывать некоторую сумму можно даже из маленького дохода, если правильно планировать расходы, отказаться от бездумных трат и следить за расходами

Главное, приучить себя реально смотреть на покупки и их важность в контексте текущего дня, а принципы, как научиться правильно копить деньги, всегда одни

Расходы на оплату жилья и коммунальные услуги

Эти траты стоят на втором месте по объему после продуктов питания. Современные технологии помогут сэкономить на коммуналке 30-50% (светодиодные лампы, солнечные панели, регуляторы напора воды, аэраторы на краны). Разовое вложение в такие приборы окупается уже через месяц. Отдельно нужно приучить себя и окружающих следить за излишним потреблением электричества, воды и газа, не включать приборы без надобности.

Экономия на питании

Прежде всего, нужно пересмотреть свой рацион и исследовать рынок на предмет замены брендовых продуктов более дешевыми, но идентичными по качеству, аналогами. Сравнение зачастую работает в пользу бюджетных вариантов (макарон, круп, молока и т.д.), потому что они делают упор на сам товар, а не на яркую дорогую упаковку. Следует отказаться от питания в кафе и платных столовых в рабочее время, а брать обед с собой из дома (кроме того, это еще и полезней), надо отучить себя покупать лишнее.

Вредные привычки

Правила экономии распространяются и в эту сферу. От табака эффективно помогает отказаться простой подсчет суммы, которая уходит на сигареты хотя бы за неделю, особенно у тех, кто выкуривает в день минимум пачку. Ежедневная бутылка пива вечером, не говоря уже о больших объемах употребления алкоголя, тоже серьезно добавляет в статью расходов. Это даже без упоминания вредного воздействия на организм. Поэтому имеет смысл, если не полностью избавиться от вредных привычек, то не регулярно транжирить на них деньги.

Отдых и развлечения

Не каждый готов каждый вечер сидеть дома перед телевизором, компьютером или книгой, научиться ценить одиночество. Человек – существо социальное, которому требуется эмоциональная разгрузка и смена деятельности. Адекватную замену регулярным клубам и походам в кино может составить общение с друзьями и знакомыми, совместное времяпрепровождение без существенных затрат на входные билеты, завышенные цены в баре или ресторане. Вариантов множество:

- выезд на природу компанией: даже в черте города можно отдохнуть без лишних трат;

- вечеринки дома вместо клубов и дискотек;

- бесплатные мероприятия, которые устраиваются администрацией города или заведениями.

Способы накопления

Во все времена человечество занималось накоплениями еды, благ, капитала.

Запас «про чёрный день» выручит в непредвиденной жизненной ситуации, внушит владельцу уверенность в завтрашнем дне или послужит возможностью сделать желанное приобретение или посетить (организовать) торжественное мероприятие.

Каждый по-своему хочет накопить деньги. Для этого существует множество способов:

- откладывать в копилку;

- инвестировать в проекты;

- пополнять сберегательный или накопительный счёт;

- приобретать ценные металлы или раритеты.

А так же накопить деньги можно незаметно даже для себя, не испытывая при этом дискомфорта от уменьшения бюджета. Для того чтобы сумма накопительного счёта постоянно возрастала, необходимо усвоить следующие правила.

Как научиться экономить, если заработок маленький

Многие россияне привыкли пренебрежительно относиться к экономии, считая, что некие ограничения – признак бедности и нищеты

Но стоит обратить внимание на принципы обеспеченных людей – такие личности никогда не будут распылять доходы и вестись на сиюминутное желание что-либо купить. Каждое приобретение у них – тщательно обдуманный и выверенный шаг, причем их совершенно не заботит, что в глазах других они предстанут в амплуа прижимистой и жадной личности

Эксперты советуют часть денег отправлять на счет депозита, чтобы получать гарантированный доход

Эксперты советуют часть денег отправлять на счет депозита, чтобы получать гарантированный доход

Если речь заходит о деньгах, первое, что необходимо сделать – это выработать устойчивость и независимость от мнения общественности и тех же соседей. Научиться копить деньги при маленькой зарплате сродни большому искусству, азы которого следует не просто знать, а оттачивать, приспосабливая к собственным потребностям и уровню заработка. Зная эту науку в совершенстве, можно жить, не понижая качество жизни и при этом экономить средства без залезания в долговые ямы.

Грамотно распланированный бюджет

В основу семейной микроэкономики закладывается план неизменных проплат (обязательных расходов). Они могут варьироваться в зависимости от ситуации и состоят из:

- Продуктов питания.

- Оплаты за услуги ЖКХ и квартплата.

- Проездных на городском транспорте.

- Обедов на службе (данный пункт также следует внести в разряд обязательных).

Зная точные суммы, которые уходят ежемесячно на эти траты, люди будут значительно осмотрительнее относиться к оставшимся деньгам. Конечно, такие расходы происходят в разный временной период и они непредсказуемы. Но, вооружившись калькулятором и ведя каждодневные записи, можно определить ориентировочно эти суммы, которые будут относиться к уровню обязательных.

Чтобы определить точную сумму необходимых расходов, следует вести ежедневный дневник расходов-доходов

Чтобы определить точную сумму необходимых расходов, следует вести ежедневный дневник расходов-доходов

Планы по приходам и расходам

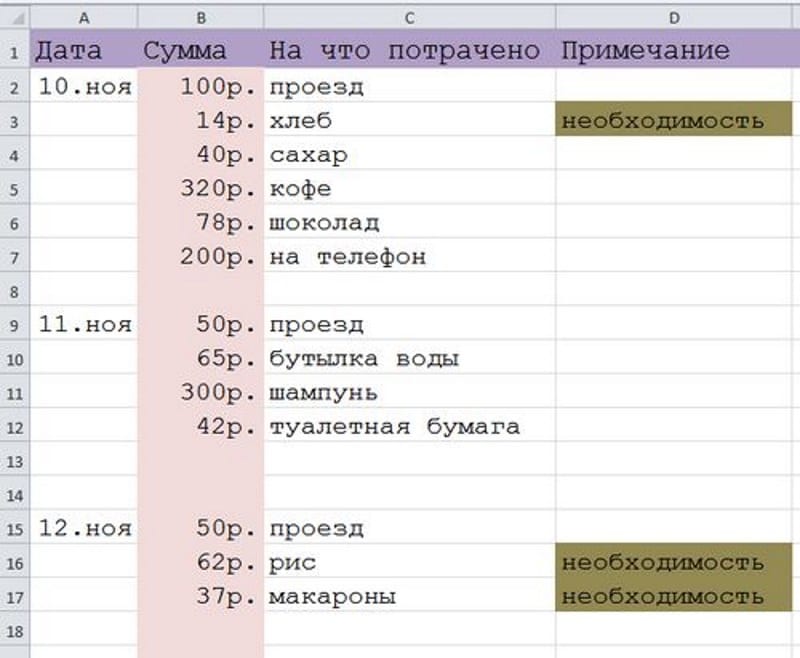

Желание научиться экономить необходимо оттачивать именно на абсолютном знании того, куда именно уходят средства. Для этого стоит взять за строгое правило вести постоянный, ежедневный учет затрат, учитывать все траты, вплоть до копейки. Аналогично в семейный «гроссбух» необходимо заносить и все денежные семейные вливания – суммы заработных плат супругов (и иных членов семьи).

Забыть о кредитах и долговых обязательствах

Одним из наиболее действенных правил, которые помогают копить средства даже при небольшой доходности – это отказ от всех долгов. Сюда относится и кредитование. Стоит понимать, что ссуды могут разрешить только сиюминутные финансовые трудности, но они несут за собой долговременные выплаты, которые при небольших затратах становятся очень проблематичными.

Что делать?

Понимать, на что именно и сколько конкретно вы тратите, полезно, даже если у вас ежемесячно остается какая-то сумма в остатке. Вы можете неожиданно обнаружить, что, даже не подозревая об этом, стали тратить на кафе и рестораны 20 000 рублей в месяц с тех пор, как вам повысили зарплату, — хотя ежедневные траты были какими-то совсем незаметными. У вас появились свободные деньги — но распорядились вы ими как «лишними».

Иногда просто сам подсчет расходов может открыть глаза на неправильное распределение трат и изменить вашу жизнь. У меня так произошло с кофе, я не могла поверить, что трачу на привычку, которая меня нервирует и вызывает бессонницу, 6000 рублей в месяц. Нет, я люблю кофе — но несколько чашек в день, оказалось, были лишними не только для моего организма, но и для кошелька.

Я использовала свои профессиональные знания (и некоторые знания по нейробиологии), чтобы обмануть свою внутреннюю кофеманку-транжирку и получить с нее доход.