Рекомендации детям и подросткам:

- Задавайте себе два вопроса: «зачем мне это надо?» и «что мне это даст?». В современном мире мы можем не замечать рекламных уловок и часто принимаем решения на эмоциях. Прежде чем совершать покупку, подумайте, что будете делать с ней, сколько раз воспользуетесь, принесёт ли она пользу.

- Делите все траты на пользу и удовольствие. Например, хотите купить велосипед и квадрокоптер. Велосипед принесет максимум пользы и максимум удовольствия, так как это полезно для здоровья, и вы сможете весело проводить время. Квадрокоптер будет интересен в первые дни этого необычного опыта, а затем вы про него забудете. Поэтому логичнее выбрать велосипед.

- Учитывайте и планируйте все свои доходы и расходы. Как только получаете деньги, попробуйте сразу их распределить. Большее количество отложите, 30% потратьте на то, что действительно нужно, 20% – на то, что вы хотите, например, поход в кино или кафе.

Умназия

- Возраст: 6-9 лет, 10-13 лет

- Формат: интерактивные уроки с аудио, видеоматериалами, играми, задачами

- Продолжительность: от 1 недели до нескольких месяцев

- Бесплатный пробный урок: да, пробный доступ к курсу на 3 дня (получить доступ)

- Стоимость: от 990 руб.

Умназия – это образовательная платформа с онлайн-курсами для младших школьников. Все курсы Умназии подготовлены опытными преподавателями, методистами и психологами ведущих вузов.

В онлайн-школе разработана обучающая программа по финансовой грамотности из 5 ступеней, на которых дети узнают:

- Базовые понятия экономики.

- Принципы составления личного бюджета и управления им.

- Принципы планирования семейного бюджета.

- Механизм работы банковских продуктов и инструментов.

- Основы предпринимательства.

Каждая ступень ориентирована на разный уровень знаний по теме финансов. Школьник может пройти как один блок, так и все ступени курса. Это позволяет индивидуально выстроить программу обучения под возраст, интерес и знания ученика.

Занятия проходят в интерактивном формате, который понятен и интересен детям. На сайте можно ознакомиться с примерами задач по разным темам. Курс на каждой ступени финансовой грамотности включает:

- видео, аудио и текстовые материалы по теории;

- интерактивные задания;

- финансовые игры.

В конце обучения ребёнок проходит бизнес-игру, где он может применить полученные знания в смоделированных жизненных обстоятельствах. По окончанию курса дети получают сертификат.

Подробнее

Хорошие способы увеличения реального денежного дохода

Теперь опять возвращаемся к важности вопроса. Основа, фундамент или цель финансовой грамотности заключается в том, чтобы ваши доходы превышали расходы

Каждый из вас сейчас находится в своей какой-то деятельности. Кто-то на государственной службе подрабатывает фрилансером. У кого-то своя компания. Кто-то просто думает, чем бы ему заняться и так далее.

Вот хороший сервис для точного определения ошибок в тексте и придания ему читабельного вида.

Поэтому в данный момент вашей жизни, какой существует способ этот доход увеличить?

Увеличение оклада на работе

Может быть вы сейчас работаете на наемной работе и где-то подрабатываете. Сделайте что-то чтобы вам увеличили оклад.

Может быть вы давно боялись это сделать. А сегодня решившись на этот шаг, можете попросить повышение.

Также вы можете что-то сделать, чтобы получить бонус. Вы можете попросить новую должность. И пусть это не сейчас произойдет, а через неделю или месяц.

Подумайте и напишите, что именно вы сможете сделать, чтобы увеличить доход.

Может быть кому-то уже давно пора вообще, сменить работу. Подумайте, где и как еще можно подработать.

Как делать деньги из воздуха — секретный лайфхак

Элементарный и простой лайфхак, как делать деньги из воздуха.

К примеру, вы получаете сейчас какую-то зарплату. Допустим, 100 000 рублей. Вы можете завести кредитную карту и накопительный счет.

Получив свой доход, можно положить его на накопительный счет под проценты. А кредитку катать в течении льготного периода. Это тогда, когда банк кредитует вас без процентов.

И потом, когда наступит момент чтобы не попасть на проценты, берете эти деньги с накопительного счета, гасите вашу кредитку. А проценты-то вам банк заплатил!

А еще кредитные карты бывают с кэшбэком. Тут тоже заплатят процент за то, что постоянно используете их карту. Также могут быть какие-то бонусы или мили.

В общем, тут получаете деньги ни за что!

Только учтите, что этот способ подходит только тем, кто обладает достаточно хорошей дисциплиной. Или же вам нужно установить какие-то автоплатежи. Это чтобы вы не попали впросак, не погасив вовремя кредитку.

Это как вариант. Поэтому подумайте, что больше всего подходит именно вам.

Продажа лишних вещей

Может быть у кого-то стоит 5 пар новых туфель. Их вы не одевали и возможно, уже не оденете. Поэтому зайдите на avito или другой портал и продайте эти вещи.

А за полученные деньги рекомендую сделать свои первые инвестиции. К примеру, купить какие-то ценные бумаги. Или же можно быстро погасить долги.

Так что расшурудите свои балконы, гаражи, подвалы и сараи. Возможно, там найдется много ненужных вещей, которые можно потом продать.

Некоторые люди имеют в собственности гараж, который лежит мертвым грузом. Его не сдают и им не пользуются.

Это плохо!

Сдайте в аренду или просто продайте. У вас появится дополнительные деньги. Так вы быстрее решите более важные вопросы.

Почему люди в России часто финансово неграмотны

Важно: НТЦ «Перспектива» в 2020 году выяснило, что у 63 % россиян нет никаких накоплений, а у 60 % денег не хватает до следующей зарплаты. Почему так происходит?

Почему так происходит?

В России нет развитой финансовой культуры. В Западных странах с детства учат потреблять экономно, перерабатывать отходы, страховать жизнь и здоровье, оставлять сбережения «на черный день». Наши бабушки и дедушки родились и выросли в СССР, где не было рыночных отношений:вся собственность принадлежала государству, медицинские и образовательные услуги предоставлялись бесплатно, коммунальные платежи и проезд стоили недорого. Пожилые люди не могут перестроиться под новую реальность. Мамы и папы выросли в 1990-ые — период тяжелейших экономических кризисов, когда деньги обесценивались каждый день, а цены росли. В таких условиях люди не копили, эта привычка сохранилась до сих пор.

Это интересно! В 1993 году хлеб стоил 25 рублей, а 1994 году — 450.

- Желание быстро разбогатеть. После распада СССР люди и череды кризисов потеряли свои накопления, поэтому часть россиян боится банков и хранит деньги «под матрасом». Подсознательно люди опасаются воровства и хотят сберечь накопления. Создатели финансовых пирамид обещают выгодно вложить эти средства, а на деле просто обманывают людей. Мошенники втираются в доверие, пользуются правовой и финансовой безграмотностью жертвы, а потом скрываются с деньгами.

- Низкий уровень дохода. По данным Росстата за 2020 год в РФ 18 млн. россиян — нищие. Их доход ниже 12 тысяч рублей (прожиточного минимума).У этих людей после удовлетворения насущных потребностей не остается свободных денег, чтобы планировать будущую пенсию, страховать имущество или инвестировать.

- Экономика кажется сложной. Людей пугают страшные экономические термины и процессы: биткоин, блокчейн, дивиденд, депозит и другие. Кажется, что без специального образования не разобраться.

Финансово неграмотный человек опасен для себя и своих близких. Он становится объектом манипуляций, его невозможно убедить в неправоте, он никогда не спросит совета,чтобы его не посчитали глупым. Невежа потратит последние деньги, заложит квартиру и наберет кредитов лишь бы получить «волшебную формулу быстрого заработка».

Чтобы воспитать поколение людей, знающих свои экономические права предмет финансовая грамотность стали преподавать в школе.

К.О.Т.

- Возраст: 12-14, 15-17 лет

- Формат: групповые онлайн-занятия

- Продолжительность: 5 занятий по 2 часа / 2 дня

- Бесплатный пробный урок: нет

- Стоимость: от 5 900 р.

Тренировочный реализует развивающие программы для детей с 2008 г. Обучающий центр проводит курсы финансовой грамотности для детей в своей школе Рокфеллера.

Задача школы – сформировать у учеников «мышление миллионеров» и воспитать финансово успешных и независимых людей. Школьники получают базовые теоретические знания и практические техники для использования их в реальной жизни.

В школе Рокфеллера ученикам преподают:

- базовые понятия о деньгах;

- постановку и достижение финансовых целей;

- планирование бюджета;

- техники увеличения дохода.

Умению использовать деньги уделяется особое внимание. На курсе детей знакомят с инструментами, которые обеспечивают финансовую независимость

Преподаватели знакомят учеников с тем, как работают инвестиции, депозиты, акции. Школьники учатся рассчитывать выгоду от сделанных вкладов и определять успешность вложения.

Преподавателями курса являются эксперты в мире финансов – банковские сотрудники, предприниматели, бизнес-тренера. Обучение проводится по авторской методике, с включением практических заданий и реальных кейсов.

Уроки проходят в небольших группах до 10 человек, сформированных по возрасту участников. Несмотря на групповой формат, на занятиях стараются обеспечивать индивидуальный подход к каждому ученику.

Помимо занятий в онлайн-курс входят рабочие материалы и поддержка психолога для помощи родителям в процессе обучения.

Подробнее

Школьные знания математики и экономики не обеспечивают должный уровень финансовой грамотности. Лучшими учителями в мире финансов для детей становятся предприниматели, инвесторы, бизнесмены, которые делятся реальным опытом и вдохновляют своих учеников. Развивая в ребёнке финансовую грамотность, родители закладывают прочный фундамент для его успеха в будущем.

Финансовая грамотность: основные правила

Правило № 1. Не делать спонтанных покупок

Первое чему важно научиться ребенка — не покупать сразу то, что хочется, а дать себе время подумать. Например, ребенок увидел в магазине приставку и тут же просит родителей ее купить

Простого «нет!» в этой ситуации будет недостаточно. Объясните своему чаду, что решения о дорогих покупках не принимаются спонтанно. Затраты на этот месяц уже расписаны, и его пожелания, увы, не внесли в этот список. А иногда достаточно просто выйти из супермаркета, чтобы избавиться от навязчивого желания.

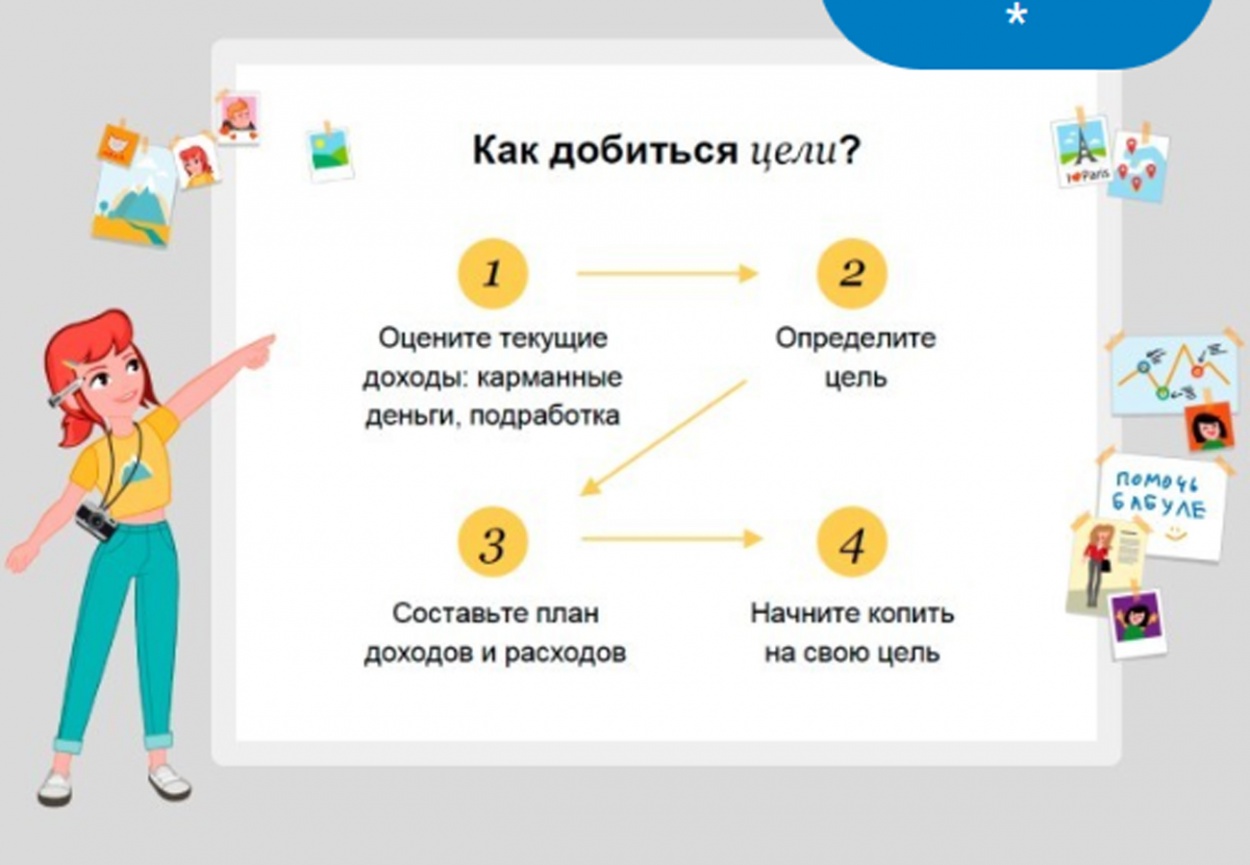

Правило № 2. Планировать накопления

Если все же жажда получить приставку осталась, предложите альтернативу: запланировать покупку, например, через месяц; попросить ее подарок на Новый год, найти похожее, но дешевле или продать то, чем не пользуешься. Можно накопить, откладывая небольшую сумму из карманных денег. Например, не покупая жвачки и чупачупсы каждый день.

Правило № 3 Ставить финансовые цели

Сделать коллаж или доску объявлений, чтобы визуализировать финансовые цели вашей семьи. Ежедневное напоминание об отпуске, на который вы откладываете деньги, или о доме, который хотите купить, помогает не потерять общие цели в ежедневном хаосе.

Правило № 4. Планировать затраты

Чтобы научить планировать затраты, необязательно использовать финансовые программы или таблицы Excel. Можно сделать рисунок-копилку вроде этого. Здесь хорошо видно, как с каждой отложенной купюрой в кармашке прибавляется денег, приближая нас к заветной цели.

Источник

Заготовку для рисунка-копилки можно скачать здесь.

Можно также использовать большую банку и каждую неделю добавляйте в нее деньги. Так ребенок будет видеть, как растет сумма «на его счету».

И еще несколько советов, которые помогут привить правильные финансовые привычки:

- Выдавайте ребенку деньги крупными купюрами. И дети, и взрослые к крупным купюрам относятся с бОльшей бережностью.

- Вовлекайте подростка в обсуждение финансовых вопросов уже с 13–15 лет. В это время уже можно советоваться с ним по важным для семьи покупкам. Покажите, как вы планируете семейные расходы и оплачиваете счета.

- Давайте карманные деньги не еженедельно, а ежедневно, если ребенок пока не может удержаться, спуская все за раз. Это приучит его тратить деньги небольшими частями.

- Учите на собственном примере и сами будьте финансово грамотными.

Вопросы — ключ к мотивации

Театр начинается с вешалки, а задание — с заголовка. С одной стороны, он должен затрагивать те знания, которые у детей уже есть, а с другой стороны, вызывать удивление, желание уточнить или задать вопрос. Например, заголовок «Сколько стоит праздник?», предваряющий разбор ситуации организации дня рождения в кафе. При этом нужно обязательно фиксировать вопросы детей на доске и указывать их авторство. Это подчеркивает, что получение новых знаний — процесс совместный, и каждый будет видеть, благодаря кому и какому вопросу, все изучили что-то новое

Записанные вопросы важно соотносить с теми, которые следуют после кейса или возникают в процессе его разбора. Эта работа очень важна: она является мотивирующим фактором, особенно, если мы подчеркиваем авторство.

К этим вопросам можно вернуться в конце изучения темы. Зачастую, когда на этапе рефлексии у детей спрашивают, чему они научились, те с трудом формулируют ответ

Вот почему важно сохранять те вопросы, которые они сами задавали в начале урока: чтобы появлялось четкое осознание, с чем разобрались, а что, может быть, осталось еще не выясненным. Можно на основе этих вопросов попросить детей подготовить короткий рассказ о том, какие секреты финансовой грамотности сегодня удалось открыть и как их можно использовать

Зачем нужны уроки финансовой грамотности?

В сентябре 2016 года во многих российских школах был введен новый предмет по развитию финансовой грамотности среди школьников в рамках такого предмета, как обществознание. В дальнейшем аспекты из курса по финансовой грамотности планируется внедрить в такие предметы как математика, ОБЖ, география и история.

Специалисты уверены, чтобы российское общество научилось оперативно реагировать на изменения в экономической ситуации, что положительно скажется на всеобщем благосостоянии, ребенок должен знакомиться с темами денежных валют и операций с ними, накопления и ведения семейного бюджета, обретения финансовой независимости и т.д. уже на школьной скамье. Тем более что мировая практика показала неплохой результат развития государств за счет внедрения программ обучения в сфере денежных взаимоотношений.

Необходимость внедрения уроков финансовой грамотности в школах обусловлена еще и тем, что современные дети достаточно активно самостоятельно покупают товары, пользуются пластиковыми картами и мобильными приложениями. То есть, они с раннего возраста оперируют денежными знаками и являются активными участниками торгово-финансовых взаимоотношений, что требует от них определенного уровня финансовой грамотности.

Главной задачей введения обучения финансовой грамотности, конечно же, является стремление остановить развитие безответственного отношения к денежным операциям в целом. Ведь большая часть взрослого населения нашей страны, к сожалению, до сих пор финансово безграмотна и ничем не защищена в случае непредвиденных обстоятельств или потери работы. Во многих семьях не ведутся учеты расхода и дохода. И это печально сказывается на развитии экономики в сфере потребления.

Игровой формат

Геймификация — один из самых действенных инструментов, который используется для обучения во всем мире. Используйте все, что помогает моделированию различных ситуаций по получению дохода и расходованию средств: от традиционных настольных игр и квизов до современных приложений типа Minecraft. В игре можно быстро понять, к чему приводят разные варианты решений, как ни в коем случае поступать нельзя, а что надо делать обязательно.

Прокачать навыки правильного обращения с деньгами помогут:

- «Монополия»;

- «Денежный поток для детей»;

- «Стартап»;

- «Семейный карман».

Они способствуют освоению экономических терминов, пониманию процессов финансового планирования и формирования семейного или бизнес-бюджета, инвестирования, учат, как избежать рисков и увеличить свой капитал, быстро принимать решения, исправлять ошибки.

В домашних условиях с дошкольниками можно играть в «Мини-банк». Правила простые: для покупки определенной вещи в дом домочадцы отдают ребенку мелкие монеты. В своем мини-банке он записывает, сколько поступило денег всего и от каждого члена семьи персонально, подсчитывает, сколько надо еще собрать. Для ведения учета можно подобрать приложение на смартфоне или помочь ребенку сделать таблицу в тетради. Банкиру нужно будет оплатить работу после достижения цели.

Детей, которые уже освоили счет, нужно познакомить с номиналом монет и купюр, научить их обменивать мелкие денежные знаки на более крупные, подсчитывать сдачу. Эту игру очень легко устроить. Приготовьте побольше мелочи и бумажные деньги, часть дайте детям, а часть оставьте в кассе и организуйте на столе мини-магазин, разложив любые фрукты, сладости, игрушки с ценниками. Каждый может потренироваться в роли покупателя, которому нужно будет сориентироваться, на что у него хватит денег, сделать покупку, подсчитать сдачу, а затем поработать продавцом. Такая игра развивает социальные навыки общения: улыбаться продавцу и покупателю, вежливо обращаться и благодарить.

В результате тренировки ребенок будет увереннее себя чувствовать при покупках в магазине, научится пользоваться деньгами и проверять сдачу. Дети постарше в роли продавца могут подсчитать свой доход и прибыль, отложить деньги на закупку новой партии товара, а что-то потратить. Для закрепления навыков берите детей с собой в магазин и давайте им возможность самостоятельно — от выбора продукта до оплаты — совершать покупки под вашим ненавязчивым контролем.

«Иди поучись, может поумнеешь» — пример клиентки

На один из потоков «Энергия денег» ко мне пришла девушка. Деньги на курс ей дал муж со словами: «Ну ладно, раз курс про деньги, иди поучись. Может поумнеешь».

После курса пара закрыла все лимиты по кредиткам, разрезала все кредитные договоры. Они закрыли кредитные линии в бизнесе и получили налоговые вычеты за 3 года, которые не могли забрать несколько лет. Это тоже говорит о финансовой неграмотности, о том, что мы отказываемся от существующих возможностей.

Что еще произошло? У них получилось объединить бюджет, расписать:

- где они хотят учить детей;

- на что хотят жить на пенсии;

- где хотят жить.

Они создали финансовые цели, вокруг которых объединилась вся семья. Решили, что хотят стремиться вместе к лучшей жизни.

У девушки тоже начал меняться бизнес, когда она начала управлять финансовыми потоками. За пол года ее доход увеличился в 8 раз, потому что она наконец-то начала считать и создала финансовый план. То есть все эти правила можно перенести и на свой бизнес. Тогда он станет управляемым и начнет расти.

От соло-разработки — к коллективной

В конце прошлого учебного года первокурсники готовили презентации различных прототипов игр, создавали к ним артбуки, а также концепты или наглядные примеры мерча. Уже на втором курсе в каждом модуле они делали игры в разных жанрах. Такая учебная программа дает поэкспериментировать и ознакомиться с новыми особенностями движка. В первом модуле студенты создавали платформер и изучали механику прыжков, телепортаций и прочих особенностей, характерных для этого жанра. Во втором модуле шла работа над игрой с продуманной системой крафта. Третий модуль посвящен шутерам. Наконец, в конце второго курса в программе стояла разработка гиперказуалки для мобильных платформ. Но планы пришлось изменить.

Стало очевидно, что в онлайн-формате, на который перешли все образовательные учреждения, сложно выделить равное количество времени на каждого студента, особенно, когда их на потоке более 80. Преподаватели решились на эксперимент. Для увеличения продуктивности и работоспособности во время самоизоляции студентов распределили по группам, в среднем по 5 человек в каждой. Каждый участник команды выполнял определенную задачу в проекте (программист, дизайнер, менеджер). Подобная практика хороша тем, что студенты не только повышают свой навык в разработке, но и учатся работать в коллективе. Ведь у каждого из них свой набор скиллов и свое представление о том, какая должна получиться игра.

Формат разработки проектов поделился на два лагеря: командная работа над полноценной игрой (куратор Дмитрий Качков) и разработка трех мини-игр в рамках “Весенних джемов” (кураторы Александр Суслов и Виктор Купченко). Цель одна: объединить студентов и дать им возможность поработать в атмосфере, близкой к инди-студии. Но подходы кураторов различались организацией и правилами.

Бюджет в ВШЭ: проходные баллы

Несмотря на страшилки о проходном балле в 310 баллов из 300, пороги сильно разнятся. Так, проходной на новые и не самые популярные программы ожидаемо ниже, чем на старые и востребованные. Например, самый низкий балл в 2021 был на программу «Христианский Восток» — 227, это всего около 75 баллов за предмет.

А вот самые высокие проходные для поступления в ВШЭ традиционно на программах, связанных с информатикой, прикладной математикой и лингвистикой. Так, в 2021 году минимальный балл для бюджетного места в ВШЭ на программе «Прикладная математика и информатика» составлял 310 за три предмета, это 100 баллов за каждый и максимум за индивидуальные достижения.

Таким образом, чтобы поступить наверняка, нужно выбрать максимально интересную для себя и не самую популярную специальность. Или подготовиться к ЕГЭ на высший балл, например, на курсах Вебиума.

Что такое финансовая грамотность и зачем она нужна

Финансовая грамотность — это навыки по управлению доходами и расходами, а также грамотному распределению финансового капитала.

Основная цель — добиться чтобы ваши доходы превышали расходы.

Зачем нужна финансовая грамотность населения? Ведь люди и так как-то прекрасно живут без нее.

Деньги — это постоянная и неотъемлемая часть нашей жизни. Наш мир и жизнь материальны. Поэтому деньги сопровождают нас всегда.

К сожалению, у большинства граждан просто не хватает денег. У них очень большая закредитованность.

У 2/3 по данных ВЦИОМ (Всероссийский Центр Изучения Общественного Мнения) вообще, нет накоплений. Более половины живут в кредит. Но даже те, кто научился откладывать, часто теряют деньги.

Причины потери финансов:

- Люди думают, что уровень дохода будет стабильно расти

- Кладут все деньги в один банк/компанию, у которого завтра могут отозвать лицензию

- Верят, что при банкротстве помогут «знакомства»

- Доверяют средства мошенникам и пирамидам

- Надеются на непонятные рекомендации и русский авось

- Средства не раскладывают на части и хранят все в одной валюте

- Хранят деньги дома или в ячейках

- Считают, что всё должно быть в бизнесе. Однако бизнес, это тоже риск.

- Думают, что будут вечно молодыми и здоровыми и так далее

Почему так происходит? Потому что у людей нет элементарных знаний о деньгах.

Нас учили в школе многому, только не тому, как стать счастливыми, красивыми и богатыми. Полезных практических знаний для взрослой жизни нам почти не дали.

А ведь хочется стабильности, лучшего уровня жизни и пассивного дохода.

Каждый мечтает о чем-то своём. Например, уйти с работы, путешествовать по миру и построить дом. Или же купить квартиру в центре, жить на Бали и так далее.

Как раз для этого нужно изучать финансовую грамотность с нуля. Начните повышать её уровень сегодня, и завтра вы сможете исполнить свою мечту!

Имея основные элементарные знания в данной области, вы сможете сохранить и приумножить свои деньги.

Даже с небольшим доходом вы сможете создать капитал, пассивный доход и исполнить все свои мечты.

Для этого вам даже не обязательно тяжело трудиться. Ниже, мы расскажем, как этого всего добиться.

Как всё начиналось

Несколько лет назад основатель клуба Сергей Шмелев пришел в центр поддержки студенческих инициатив ВШЭ и сказал, что хочет создать организацию формата Skull & Bones («Череп и кости» — тайное общество студентов Йельского университета — прим. Rusbase) и позвать на встречи топ-10 богатейших людей России.

И Сергей ушел на долгие полгода. У него было две цели – Роман Абрамович и Михаил Прохоров. В Millhouse (инвесткомпания Романа Абрамовича — прим. Rusbase) сразу дали понять, что ничего не выйдет, как бы он ни заходил. Но Сережа очень упорно полгода с ними работал.

Михаил Анатольевич расставил свои фаерборлы, но Сергею за семь месяцев работы удалось их преодолеть и сделать с ним открытое мероприятие. Это был первый успех, который случился благодаря труду и усердию. И после этого стало проще приглашать остальных спикеров.

Применение финансовой грамотности в жизни

Изучение теории, выращивание в себе осознанного отношения к деньгам и финансовое мышление — эти три вещи помогут любому человеку устроиться в жизни.

Наиболее важным является финансовое мышление, однако очень важно постоянно учиться и дополнять знания практическими навыками. Кто-то считает, что нужно работать как можно больше, чтобы стать финансово обеспеченным

С одной стороны это так, но с другой нужно прежде всего работать разумно. Как только вы начинаете свой финансовый путь, вы вынуждены работать как можно больше. Но есть один важный момент: чем больше денег у вас становится, тем более разумно вы должны подходить к работе.

Помните, что применять финансовые знания можно уже сейчас. Все, что вы делаете с финансами сегодня, влияет на ваше будущее. Когда вы перестаете покупать ненужные вам вещи, у вас появляются новые возможности. У вас начинает формироваться простая мысль — деньги должны делать новые деньги. Простая трата ваших доходов дает сиюминутный результат и никак не двигает вас вперед.

Любая книга о финансовой независимости прежде всего даст вам понять важности оптимизации расходов в вашей жизни. Тратить все, что зарабатываете — это самая худшая стратегия, хуже нее только жизнь в кредит

Наш курс поможет вам изменить свою жизнь и отношение к деньгам. Вы научитесь мыслить категориями десятилетий. В любой сфере жизни удовлетворение сиюминутных желаний не приводит ни к чему хорошему. В сфере финансов это способно привести к самым катастрофическим последствиям. Курс финансовой грамотности призван изменить ваше мышление и помочь стать более взрослым и ответственным человеком.

Погружение в семейный бюджет

Обсуждение финансовых вопросов в семье становится для ребенка одним из первых кейсов для ввода в денежную тему. Даже если раньше не составляли семейный бюджет, теперь можете сделать это с детьми. Чем младше ребенок, тем меньше материала за один подход он может освоить. Дошкольнику достаточно показать, что есть деньги, которые вы заработали; часть нужно отдать за квартиру, отложить на еду, купить подарок бабушке, и, конечно же, потратить на игрушки, но только определенную сумму.

Занимаясь с дошкольниками, используйте крупные яркие предметы или цветные фломастеры, и рассчитывайте объяснения на 10-15 минут. В скандинавских странах учителя стараются проводить уроки на природе: ведут детей в парк или лес, дают задание собрать шишки, желуди, камешки, палочки и с их помощью разъясняют материал.

Азы аналитики

Развитию функциональной грамотности и мышления вообще способствуют также задания на преобразование информации: из текста в схему и наоборот, работа с таблицами. Например, выстроить схему, по которой осуществляются безналичные платежи или изобразить, как связан личный бюджет и бюджет семьи. Схема помогает ребенку нагляднее понять те процессы и действия, которые он не может выполнить, а заполнение таблиц развивает аналитические навыки.

Схожую функцию выполняют и задания на классификацию, описание данных и демонстрацию их свойств. Например, из множества продуктов, представленных на картинке, нужно выбрать те, которые потребуются для определенной цели, Кроме классификации здесь можно найти место и для группового обсуждения: а дружба — это товар или услуга? Все ли можно купить за деньги? Здесь мы снова возвращаемся к нравственной грамотности, которая в финансовых вопросах важна не меньше, чем функциональная.

Партнерский материал

Что такое деньги для дошкольников

Основное, что должны донести родители до ребят этого возраста: деньги — это результат труда. На собственном примере расскажите, для чего вы ходите на работу, чем занимаетесь на рабочем месте и какое вознаграждение получаете за это.

Обратите внимание малыша, что деньги в кошельке совершают некий круговорот: приходят и уходят. Расскажите о необходимых платежах и тратах, рассуждайте вместе, на что обязательно нужно откладывать деньги

Важным итогом такой беседы могут стать интересные вопросы для детей о деньгах.

Финансовая грамотность для дошкольников должна включать и такой аспект воспитания, как ценность человеческих отношений

Обратите внимание, что мама любит папу не за размер его зарплаты, а папа гуляет с детьми по выходным бесплатно

Игры с деньгами

Рассмотрите монеты и купюры разного номинала, пусть ребенок научится их различать и называть. Кстати, на монетках дети достаточно быстро осваивают счёт. Не верьте на слово — попробуйте сами!

С малышами начните занятия с сортировки денег: монеты и купюры, большие и маленькие, распределяйте их по размеру и цветам. С мх помощью монет дошкольников можно обучать счёту и даже несложным математическим действиям — сложению и вычитанию. Раскраска деньги поможет запомнить внешний вид купюр, а также будет развивать внимательность и мелкую моторику.

Мультфильмы о деньгах

Изученное с родителями поможет закрепить просмотр мультфильмов. Современные мультики, в которых освещается тема денег, — “Смешарики” (есть серии о кредитах, накоплениях, инвестициях), “Фиксики” (история возникновения денег), “Три кота” (правила поведения в магазине и покупок без разочарований).

Также вспомните и классику советской анимации — “Трое из Простоквашино” со знаменитым: “Чтобы продать что-нибудь ненужное, нужно сначала купить что-нибудь ненужное, а у нас денег нет”.

Финансовая грамотность детей дошкольного возраста может включать и просмотр тематических мультфильмов — “Азбука денег тетушки Совы”, “Азбука финансовой грамотности для детей»”.

Игры про деньги

Для детей 4-6 лет подходящей финансовой игрой станет “магазин”. Суть проста — расставить товары, наклеить каждому из них ценник и распределить роли (продавец-покупатель). Задача первого — продать товар, второго — купить необходимое, правильно оплатить товар и получить сдачу. Не забывайте меняться ролями, чтобы и вы, и малыш смогли побывать в разных амплуа.

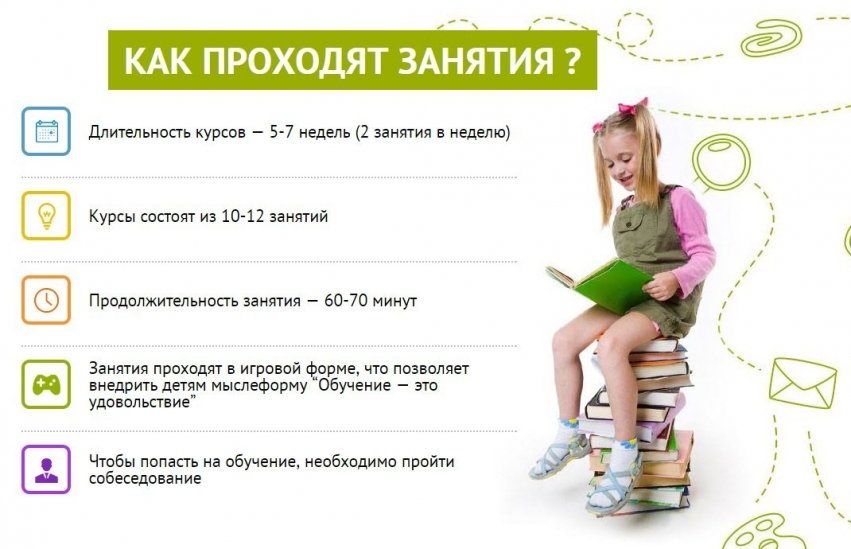

Kids MBA

- Возраст: 6-10 лет, 10-14 лет, 14-17 лет

- Формат: групповые онлайн-занятия

- Продолжительность: 20-30 занятий

- Бесплатный пробный урок: да

- Стоимость: по запросу

Kids MBA – это международная сеть школ, развивающая у детей предпринимательские навыки, деловые качества, бизнес-мышление и лидерскую позицию. Обучение ведут преподаватели-практики, специалисты в области финансов и бизнеса.

В школе Kids MBA представлено 3 основных онлайн-курса для разных возрастных категорий, которые помогают детям:

- научиться обращаться с деньгами: планировать бюджет, экономить и приумножать сбережения;

- развивать soft skills;

- разбираться в инвестиционных продуктах;

- разрабатывать и презентовать собственные проекты;

- понимать бизнес-процессы и основы предпринимательской деятельности.

На уроках преподаватели используют игровые и развивающие методики, которые позволяют сделать обучение интересным для детей всех возрастных категорий. Ученики Kids MBA не только изучают теорию, но и разбирают реальные кейсы и практикуются в бизнес-играх. Школьники учатся создавать собственные проекты и решать бизнес-задачи по ТРИЗ – технике решения изобретательских задач.

Занятия проходят в группе до 10 человек. Школа предоставляет все необходимые учебные материалы. После окончания курса ученики получают сертификат о прохождении обучения в Kids MBA.

Подробнее

О проекте «Социальный лифт»

Некоторые категории граждан имеют особые льготы, дающие приоритет в получении высшего образования. К таким категориям относятся лица, имеющие инвалидность, дети-сироты, а также лица, достигшие 18 лет, из числа детей-сирот.

Вместе с тем остается еще много абитуриентов, которые в силу различных социальных факторов и жизненных обстоятельств не могут на равных конкурировать с большинством поступающих в борьбе за бюджетные места, равно как и не могут оплачивать свое обучение.

Цель проекта «Социальный лифт» – поддержать таких абитуриентов бакалавриата и специалитета, предоставив им возможность обучаться за счет средств вуза в случае непоступления на бюджетные места.