Правовые аспекты вопроса

Данный вопрос совершенно четко регулируется Гражданским Кодексом РФ, который классифицирует подобную ситуацию как »неосновательное обогащение».

- Лицо, которое без установленных законом, иными правовыми актами или сделкой оснований приобрело или сберегло имущество (приобретатель) за счет другого лица (потерпевшего), обязано возвратить последнему неосновательно приобретенное или сбереженное имущество (неосновательное обогащение), за исключением случаев, предусмотренных статьей 1109 настоящего Кодекса.

- Правила, предусмотренные настоящей главой, применяются независимо от того, явилось ли неосновательное обогащение результатом поведения приобретателя имущества, самого потерпевшего, третьих лиц или произошло помимо их воли.

То есть закон четко говорит, что если на карту Сбербанка пришли деньги и вы не знаете от кого это и что дальше делать, то их необходимо вернуть. Причины произошедшего и кто в этом виноват никак не влияют.

Кроме этого, Гражданский кодекс говорит, что кроме возврата неизвестных денег от кого-то, получатель должен компенсировать потерянные отправителем доходы за период неосновательного обогащения.

- Лицо, которое неосновательно получило или сберегло имущество, обязано возвратить или возместить потерпевшему все доходы, которые оно извлекло или должно было извлечь из этого имущества с того времени, когда узнало или должно было узнать о неосновательности обогащения.

- На сумму неосновательного денежного обогащения подлежат начислению проценты за пользование чужими средствами (статья 395) с того времени, когда приобретатель узнал или должен был узнать о неосновательности получения или сбережения денежных средств.

Если вы не вернете пришедшие на карту Сбербанка непонятные деньги самостоятельно, то неизвестный отправитель вправе взыскать их через суд + сумму неполученных доходов + судебные издержки. Размер процента дохода равняется ключевой ставке ЦБ РФ, которая на момент написания статьи (лето 2019 года) составляет 7,75%. Но если владелец средств докажет большие потерянные доходы, сумма взыскания может быть увеличена судом.

Но любое дело имеет срок исковой давности. В данном случае оно составляет 3 года. По прошествию этих лет неизвестный отправитель уже не вправе подавать в суд. Если же он подал до истечения этого периода, но значительно позже того момента, когда на вашу карту Сбербанка пришли от кого-то деньги, то необходимо объяснить и убедить суд, почему он не обратился раньше.

Самые распространённые схемы мошенничества в 2022 году

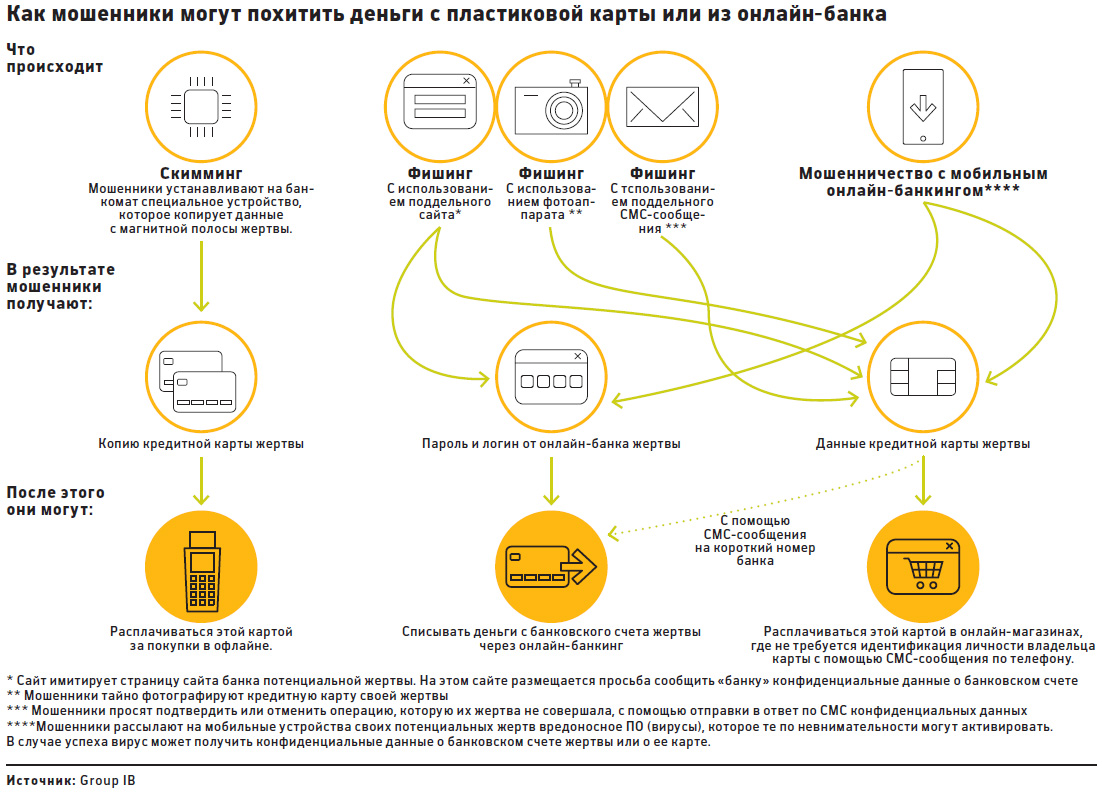

В связи с развитием новых технологий меняются и виды краж с банковских карт. В 2022 году с фактами мошенничества всё чаще сталкиваются владельцы пластика с опцией бесконтактных платежей.

Для проведения оплаты по такой карте достаточно приложить её к терминалу. Ввод ПИН-кода не требуется если сумма не превышает 1 000 рублей. При этом количество расходных транзакций не ограничено.

Чтобы получить деньги, мошеннику даже не понадобится воровать карту у клиента. Если в общественном транспорте поднести устройство к сумке или карману владельца, то средства спишутся. Для этих целей мошенники изготавливают самодельные переносные считыватели или используют банковские терминалы, оформленные по фиктивным документам.

Развод с переводом денег на карту: виды

Прежде чем разбирать, что нужно делать в экстренной ситуации, необходимо, на мой взгляд, рассмотреть варианты, как мошенники снимают деньги с карты, чтобы, зная их, можно было исключить подобные происшествия в принципе.

Наиболее распространенные схемы:

Стоит отметить, что присваивать деньги, которые попали одним из способов на вашу карту, не стоит, так как доказать, что держатель не является участником преступной схемы по обналичиванию денег, будет почти невозможно.

Лучше сразу обратиться в службу безопасности банка и следовать указаниям специалистов.

Что делать, если мошенники сняли деньги с карты?

Если же вы или ваши близкие все же стали жертвами преступления и мошенники списали деньги с карты то не нужно отчаиваться и терять время, чем раньше будут предприняты действия тем больше шансов вернуть утерянные средства.

Что нужно сделать:

Запомните, если мошенники списали деньги с карты, очень важна доказательная база и чем она больше, тем больше вероятность, что в полиции и в банке с вами станут разговаривать, скриншоты, выписки, возможно у вас телефон пишет разговоры, тогда запись будет очень актуальна.

Пример заявления о спорной транзакции в каждом банке может быть свое и называться по разному, хотя суть его в одном, начать ход по отмене перевода или снятия денег, подготовил для вас четыре варианта:

-

Общий бланк заявления

-

Обращение в Сбербанк

-

Форма банка Тинькофф

-

Претензия в Альфа-Банк

Что делать, если перевёл деньги мошеннику сам?

Случаи бывают разные и поскольку аферисты активно применяют методы социальной инженерии может так случится что не заметил как произошло, а уже раз и перевел деньги на карту мошенника.

В этом случае, не нужно паниковать и постараться сразу обратится в офис банка лично:

-

В отделении предъявите сотруднику свой паспорт, без нервов объясните ситуацию. Запомните, не нужно говорить, что отправил деньги мошеннику на карту, заявите о переводе по ошибке.

-

-

Напишите соответствующее заявление предложенное сотрудником и транзакцию аннулируют, в большинстве случаев таким образом можно получите назад свои кровные. Это произойдет, даже если злоумышленник успел потратить деньги, в таком случае у него на дебетовом счете будет отрицательный баланс.

Не могу сказать почему жалобы на мошенничество банки принимать не любят, но это так и сотрудники делают всё возможное, чтобы отказать, ссылаясь обычно на добровольный характер сделанной транзакции.

Что делать, если операция уже прошла

Чтобы вернуть деньги, снятые с карты мошенниками:

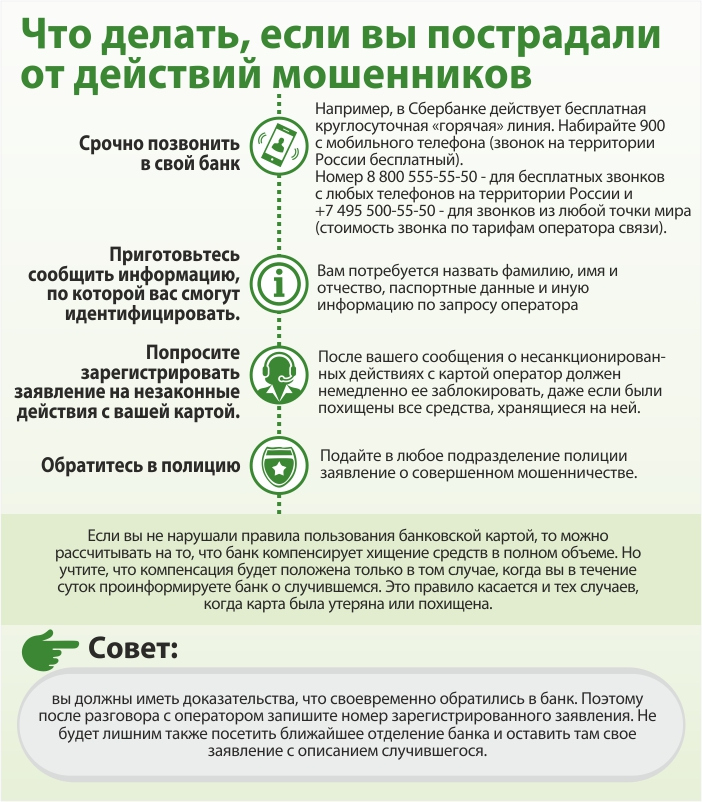

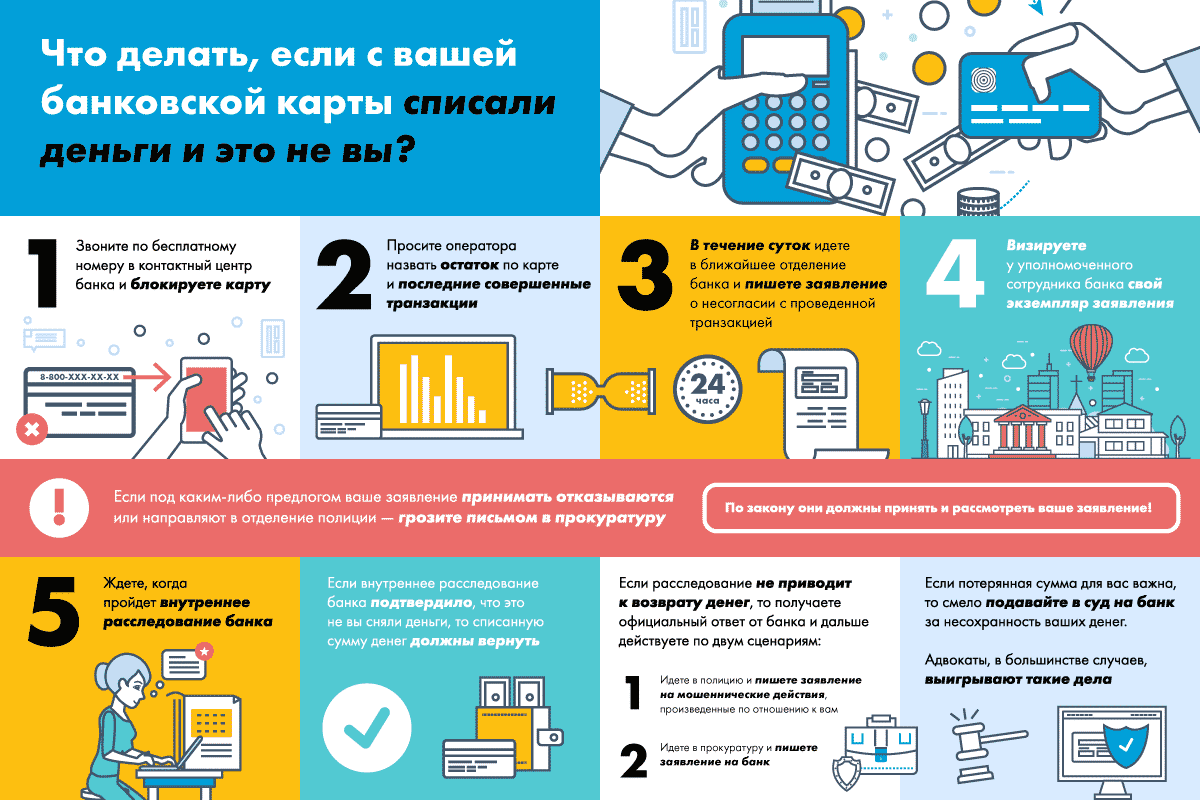

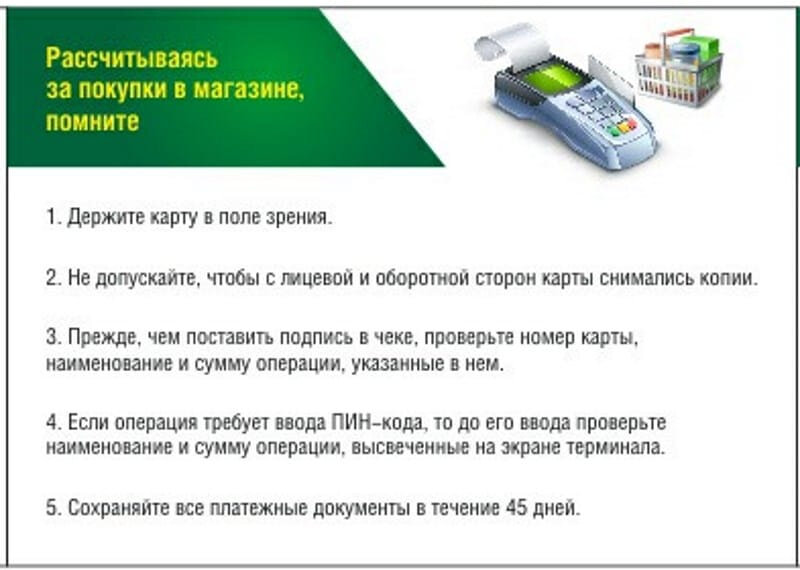

Шаг 1. Свяжитесь с банком и заблокируйте карту, чтобы как можно быстрее пресечь дальнейшие списания со счета. Предупредить банк нужно не позднее одного дня после получения от банка уведомления о списании денег. Это можно сделать через чат, по телефону горячей линии, через онлайн-банк или мобильное приложение и в отделении банка.

Шаг 2. Подайте в банк заявление о несогласии. Лучше не рисковать и сделать это сразу при обращении в банк, хотя на практике банки принимают его и позже.

Банки принимают заявления в отделении, через чат, кол-центр или по электронной почте. Уточняйте способ подачи заявления в своем банке.

После заявления клиента банк проводит проверку. Ваши шансы на возвращение денег повышаются, если:

- вы уведомили банк о краже в течение суток после получения сообщения о списании средств;

- вы не нарушили правила безопасности при использовании карточки, то есть никому не сообщали пин-код, номер карты, CVV-код и другую конфиденциальную информацию.

Сохраните подтверждение о том, что заявление принято. Это может быть смс с номером заявления, сообщение по электронной почте или файл в формате PDF из онлайн-банка. Если вы писали заявление в отделении банка, то попросите копию с отметкой банка о принятии.

Шаг 3. Напишите заявление в полицию. Ожидая результатов проверки банка, лучше не сидеть сложа руки. Обратитесь в отделение полиции и напишите заявление на мошеннические действия по отношению к вам со стороны неизвестных лиц. Контактируйте с правоохранительными органами, контролируйте, насколько это возможно, ход расследования.

В некоторых случаях быстрее самостоятельно получить у банка информацию и предоставить в полицию, чем ждать отправку официального запроса. Например, в некоторых случаях банк видит номер карты получателя и может сообщить эту информацию вам, а вы передадите её следователю.

В случае кражи крупной суммы обратитесь к юристу, который специализируется на подобных делах. Он поможет правильно составить заявление в полицию, собрать все необходимые документы. Адвокат будет контролировать ход следствия и не позволит «отфутболить» потерпевшего.

Шаг 4. Ждите. Для операций, проведенных в России, банк рассматривает заявление в течение 30 дней, для операций в других странах — в течение 60 дней. Срок может быть и дольше, если расследование проводится через платежную систему, но тогда в этот срок банк должен предоставить промежуточную информацию.

На карту пришёл неизвестный платёж — что это может значить

Причин неожиданных зачислений может быть несколько — от ошибки до мошенничества.

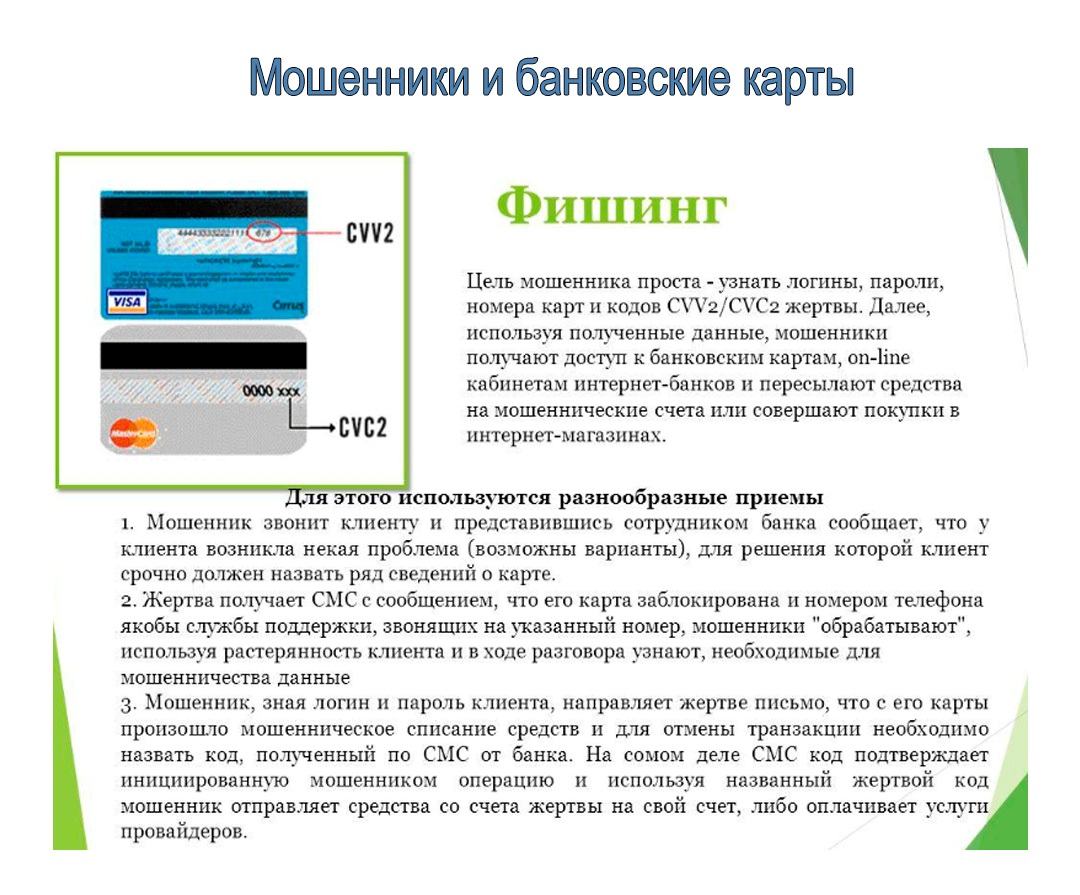

Действия мошенников

В сети встречается информация, что с помощью якобы ошибочных переводов действуют мошеннические схемы, по которым происходит завладение денежными средствами владельцев карт. Рисуется следующая схема:

- На постороннюю карту зачисляется определённая сумма.

- С хозяином карты связываются по телефону и сообщают об ошибочном зачислении, просят вернуть деньги на счёт плательщика.

- После возврата мошенник сообщает в свой банк об ошибочном перечислении и просит отменить операцию, вернуть перечисленные средства.

- Банк списывает указанную сумму с карты получателя, но уже из его личных средств.

- Мошенник получает двойной возврат.

Ошибочные переводы могут совершаться в незаконных целях

Всё бы ничего, но по поводу реальности такой схемы возникают смутные сомнения. Каким образом мошенники могут узнать телефон владельца посторонней карты? Как минимум злоумышленник должен иметь доступ к номеру карты и номеру телефона потерпевшего. В своей совокупности такую информацию может получить только знакомый или родственник. Но это ещё не всё. Никакой банк ни при каких условиях не спишет деньги со счёта владельца карты без его согласия, причём согласие, скорее всего, потребуется в письменном виде. Таким образом, предлагаемая схема является страшилкой или чьей-то фантазией.

Другую схему предлагают в следующем виде:

- Юрлицо с целью отмывания денег перечисляет со своего счёта на постороннюю карту денежные средства.

- Представитель организации связывается с получателем, сообщает об ошибке и просит вернуть деньги, указывая при этом личную карту.

- Получатель добросовестно перечисляет неосновательно полученные средства.

- Мошенник получает деньги с «чистой» карты и не подлежащие налогообложению.

Эта схема выглядит более реалистичной, хотя опять возникает вопрос — откуда у мошенников номер телефона получателя? Банк не разглашает информацию о своих клиентах, даже если к ним обратиться с заявлением об ошибочном перечислении. Кроме этого, многоходовочка представляется очень рискованной. Получатель может просто проигнорировать просьбу вернуть деньги и зажить в своё удовольствие. Привлечь его к уголовной ответственности сложно. Вопрос о наличии в подобных действиях признаков мошенничества спорный, хотя прецеденты имеются. Да и у правоохранителей может возникнуть вопрос, что за деньги были перечислены гражданину и откуда они произошли. Если речь идёт о легализации незаконно полученных доходов или об уходе от налогов, вряд ли мошенники будут обращаться в полицию. Схем «обналички» и без таких рискованных операций достаточно.

Таким образом, получение денег от неизвестного плательщика может означать, что в отношении получателя совершаются мошеннические действия или его вовлекают в незаконную схему, но это маловероятно.

Ошибка отправителя

Ошибка отправителя — основная причина неожиданного обогащения. Перепутать цифру в шестнадцати значном номере карты легко, хотя не каждая ошибка позволит перечислить деньги. Первые шесть цифр в номере карты представляют собой индивидуальный банковский код. Если указать не ту цифру, то платёж, скорее всего, не пройдёт, так как платёжная система не сможет идентифицировать банк.

Ошибка отправителя — наиболее частая причина

Вероятность того, что одна ошибка в первых шести цифрах приведёт к идентификации другого банка, стремится к нулю. Особенности онлайн сервисов и личных кабинетов, привязка карт к номерам телефонов также снижают вероятность неправильного перечисления, хотя ошибка всё-таки возможна.

Ошибка банка

Банковские ошибки встречались не так уж и редко до перехода к полному электронному обслуживанию, но в основном они были связаны с неправильностью заполнения платёжных поручений и человеческими ошибками операционистов, работавших с бумажными платежками. Применительно к переводам на карту вероятность банковской ошибки крайне мала.

Банковские ошибки при переводах можно распределить по двум группам:

- Системные (компьютерные) сбои. Подобные ошибки возникают крайне редко. Банковские системы постоянно совершенствуются, но техника есть техника, и сбои возможны. Известны случаи, когда на карты ошибочно зачислялись весьма серьёзные суммы. Банки достаточно быстро вычисляют свои ошибки, и шутить с кредитным учреждением в таких случаях не рекомендуется.

- Операционные ошибки, связанные с человеческим фактором. При карточных операциях процедура автоматизирована, и по вине банка сложно произвести неправильный перевод.

В настоящее время ошибочные операции по вине банка случаются крайне редко.

Расшифровка кодов низвестных переводов и зачислений

Бывает так, что поступает неизвестный перевод с неизвестным кодом и что бы понять от кого и откуда пришел данный перевод можно воспользоваться таблицей:

| Код | Расшифровка |

|---|---|

| 01 | Заработная плата |

| 02 | Стипендия учащимся |

| 03 | Пенсия социальная |

| 04 | Пенсия НПФ |

| 05 | Пособия и другие выплаты по безработице |

| 06 | Пособия на детей |

| 07 | Прочие выплаты в т.ч. других видов оплаты труда |

| 08 | Аванс по заработной плате |

| 09 | Прочие выплаты |

| 17 | Командировачные |

| 18 | Премия, вознаграждение |

| 19 | Отпускные |

| 21 | Субсидии (все виды) |

| 22 | Алименты |

| 24 | Материальная помощь |

| 25 | Компенсации (все виды) |

| 26 | Денежное довольствие |

| 27 | Пособие по временной нетрудоспособности (больничные) |

| 28 | Расчет при увольнении |

| 29 | ЕДВ социалные |

| 30 | Выплаты на содержание подопечных, воспитанников |

| 31 | Перечисления от НПФ и бюджетных переводов (например пособия на детей от 2020г.) |

| 33 | Денежное вознаграждение |

| 35 | Перечисления на зарплатный проект банка |

| 37 | Возврат НДФЛ |

| 38 | Отпускные будущего налогового периода |

| 40 | Денежное содержание |

| 41 | Пособие по беременности, родам, уходу за ребенком |

| 42 | Депонированная зарплата |

| 43 | Единовременное пособие за счет ФСС |

| 45 | Алименты по решению суда |

| 46 | Алименты на добровольной основе |

| 60 | Страховые выплаты |

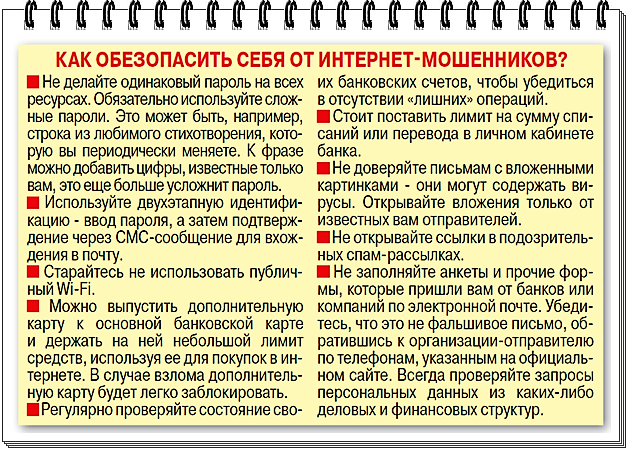

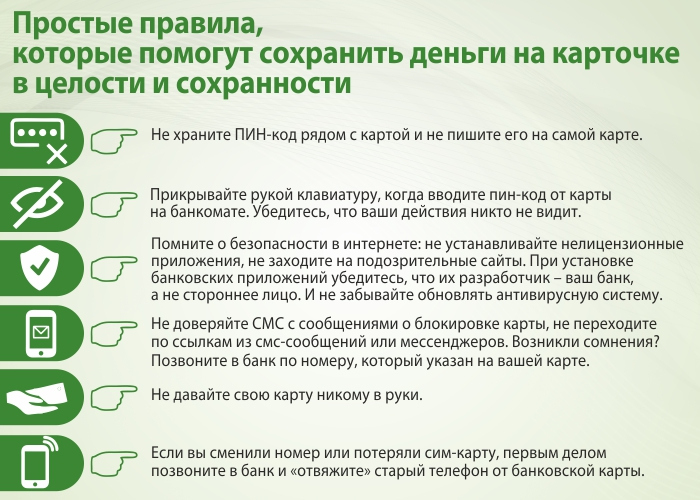

Не попадемся Мошенникам

Очень много людей сейчас сталкивается с мошенничеством. Например:

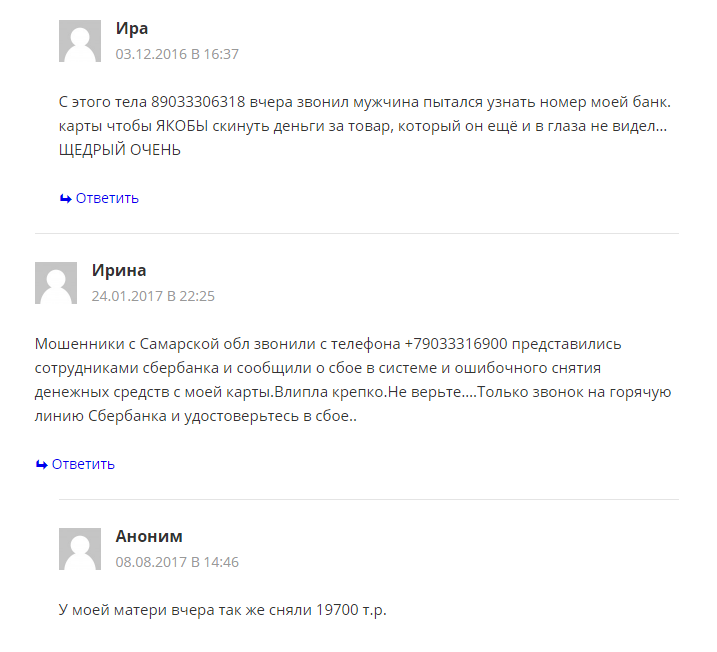

Вам на карту приходит неизвестное зачисление N-ой суммы от неизвестного вам человека или номера. Далее поступает звонок от неизвестного человека с неизвестного номера, с просьбой перевести эти деньги обратно т.к. он по ошибке перевел их вам. Вы можете (и имеете полное право) не переводить эти деньги ему обратно, если подозреваете, что это мошенничество.

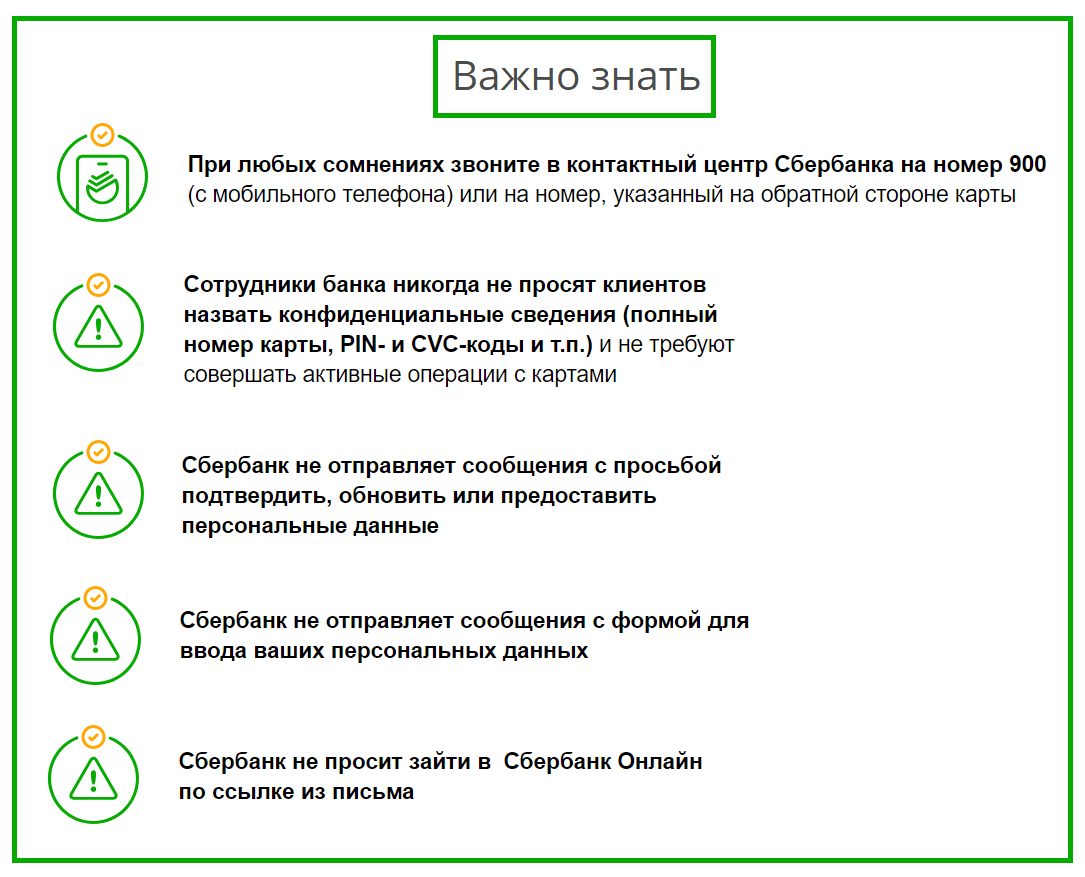

Следует также помнить если вам звонит низвестный и представляется оператором банка и говорит о том что, сейчас с вашей карты хотели списать деньги и далее он требует назвать номер карты, ее срок годности и код который написан на обратной стороне банка — чтобы это предотвратить, это мошенник и ему нельзя говорить эти данные. Следует знать что реальный представитель банка никогда не будет спрашивать подобную информацию у клиента по его карте т.к. все эти данные есть у специалистов банка.

Чтобы избежать таких случаев стоит запомнить:

- Официальный номер банка 900 или 9000;

- Называть свои личные данные нельзя;

- Нельзя оставлять данные о карте на сомнительном сайте, возможно, этот сайт создан для мошенничества;

- В случае мошенничества обратиться на горячую линию банка или ближайшее его отделение.

Вы должны помнить, что нельзя никому передавать свою личную информацию и информацию о карте. Необязательно сообщать все реквизиты карты, даже если вам звонят и представляются оператором банка. Если это действительно представитель банка, то он знает о вашей карте все и не нуждается в личной информации. В случае мошенничества немедленно свяжитесь с банком.

Сценарии преступных махинаций

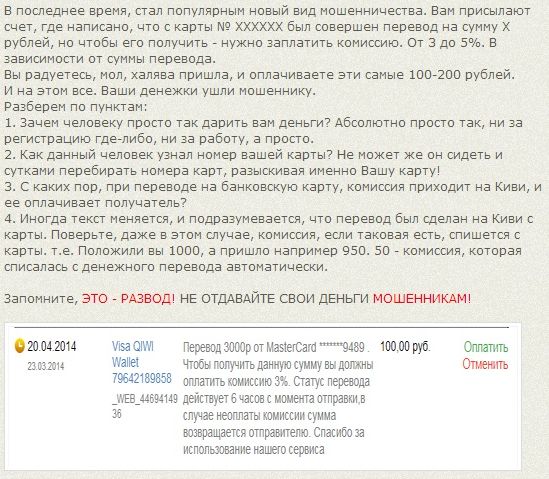

Обычно сразу после перевода мошенники начинают звонить получателю. Ему говорят: сумму отправили ошибочно, и просят вернуть финансы. Но реквизиты называют уже другие. Ничего не подозревающий гражданин честно возвращает деньги и автоматически становится соучастником преступления. Как это работает? Вот самые распространенные схемы:

- Вы перечисляете средства, а отправитель одновременно пишет обращение в банк, что ошибочно перевел деньги и теперь хочет отменить транзакцию. Вам звонят сотрудники кредитной организации и сообщают о заявлении. Вы пытаетесь объяснить: сумму уже вернули, но по факту доказать не можете. Придется или начать долгие утомительные разбирательства, или повторно отправить уже свои собственные финансы. Некоторые граждане делают именно так: проще потерять пару тысяч, чем потратить кучу времени и нервов.

- Собеседник говорит от лица банка и номер телефона похож на официальный. Не спешите выполнять требования. Положите трубку и сами перезвоните на горячую линию. Теперь разговаривайте без опасений. Вы знаете: на том конце провода реальный специалист, а диалог записывают.

- Вы перечисляете сумму по указанным реквизитам и забываете об инциденте. На первый взгляд все максимально прозрачно. А в реальности с вашей помощью отмыли черный нал. Если правоохранительные органы заведут уголовное дело, будет сложно доказать непричастность.

Пришли деньги на карту от неизвестного, а отправитель долгое время молчит? Не думайте, что финансы ваши. Как только их снимете, станете преступником, присвоившим чужие средства. Да, именно так трактует закон подобные действия. Предусмотрена ответственность в виде штрафа и даже лишения свободы.

Получение денег от неизвестного отправителя: особенности ситуации

Плательщик, ошибочно зачисливший средства на чужую карту, и владелец пластика, внезапно получивший перевод от неизвестного отправителя, начинают разбираться в сложившейся ситуации. Вопрос о том, как вернуть деньги, зачастую становится проблемным. Далеко не все потребители банковских продуктов знают порядок реализации этой процедуры. Клиенты банков прекрасно понимают – избежать возникновения данной проблемы гораздо проще, чем потом искать реальные пути её решения. Нужно всего лишь корректно указывать параметры платежа или перевода, тщательно проверяя введенные данные непосредственно перед подтверждением транзакции. Внимательность отправителя денег является надежным залогом его финансовой безопасности.

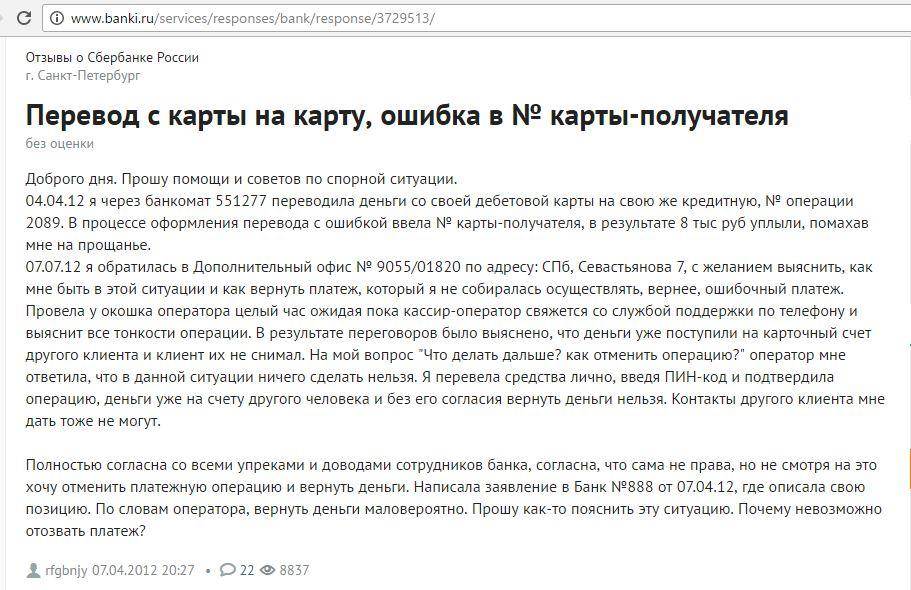

При ошибочном переводе денег на карту вернуть их бывает очень непросто

При ошибочном переводе денег на карту вернуть их бывает очень непросто

Деньги переведены по ошибке: что делать отправителю

Для дистанционного перечисления средств любым доступным способом отправителю необходимо знать лишь один реквизит – уникальный номер карточного носителя, принадлежащего адресату. Это касается любых вариантов отправления перевода – через банкомат, терминал, онлайн-банкинг или сервис мобильного банка. Между тем, при указании параметров денежного перечисления плательщики нередко допускают неточности – например, неверно вводят цифры числового идентификатора банковской карты получателя.

Кроме того, кредитно-финансовое учреждение также может ошибиться – произвести некорректное зачисление средств, изначально выбрав неправильный карточный счет. Ситуация с ошибкой банка чаще всего оказывается спорной, что вынуждает заинтересованного субъекта доказывать справедливость своих претензий.

При обнаружении ошибки в номере карты получателя отправитель перевода должен предпринять следующие меры:

- Сразу же обратиться в службу клиентской поддержки своего банка. Необходимо сообщить оператору о факте выявления допущенной неточности.

- После этого плательщик должен посетить офис финансового учреждения, чтобы составить письменную заявку на возврат ошибочно отправленной суммы денег.

Обслуживающий банк будет внимательно проверять все обстоятельства, указанные клиентом, и действовать сообразно ситуации.

Все это отправителю необходимо будет осуществить как можно скорее – до момента зачисления денег, переведенных по ошибке, на карточный счет получателя. Если эти средства пока еще не покидали пределы банковской системы, вернуть их плательщику вполне реально. Если, однако, эти деньги уже поступили неизвестному адресату на карточку, возникает настоящая проблема.

Вернуть эти деньги обратно можно будет теперь лишь с письменного согласия владельца карты.

При обнаружении ошибочно поступивших денег на карту, необходимо обратиться в отделение Сбербанка

При обнаружении ошибочно поступивших денег на карту, необходимо обратиться в отделение Сбербанка

Как вернуть ошибочно переведенные средства: советы плательщику

Следует знать, что каждый банк устанавливает свой нормативный срок, на протяжении которого отправленные деньги фактически поступают держателю карточки. Соответственно, любая проверка расходной операции, проведенной безналичным перечислением, должна осуществляться в рамках данного срока. К примеру, регламентом Сбербанка предусматривается двадцатичетырехчасовой период для выяснения всех нюансов проведенной транзакции. Если банк установил контакт с получателем перевода, но владелец карты отказался вернуть ошибочно зачисленные средства, проблема заметно усугубляется. Отправителю в этом случае остается только один вариант – самостоятельное урегулирование спорного вопроса. Подобная процедура может увенчаться успехом, но длится она, как показывает практика, достаточно долго.

Еще один момент – поиск субъекта, ошибочно получившего денежный перевод на свою карточку. Имя обладателя карты и номер принадлежащего ему пластика не помогут плательщику в решении этой непростой задачи. Даже располагая данной информацией, отправитель не сможет узнать контакты для связи с получателем средств. Подобные сведения строго защищаются банковской тайной. Выяснить такие данные можно лишь в судебном порядке. Информация о владельце платежной карты может быть раскрыта по специальному запросу суда.

Частые переводы на карту чем грозит

Полномочия налоговой службы по контролю за банковскими счетами определены в ст. 86 Налогового кодекса РФ. Сведения о том, какие вклады, платежные карты и прочие счета открыл или закрыл гражданин, банки сообщают органам налоговой службы. С 1 апреля этого года в ФНС также будет передаваться информация об электронных кошельках, которые оформил на себя гражданин (Федеральный закон от 29.09.2019 г. № 325-ФЗ).

В 2021 году налоговики ввели обязательный контроль за переводом при следующих операциях:

- вывод с баланса телефона больше 100 000 р.;

- почтовые переводы на сумму от 100 000 р.;

- расчеты по договорам аренды и лизинга в размере от 600 000 р.;

- расходы или доходы от азартных игр на сумму свыше 600 000 р.;

- расчеты по сделкам с недвижимостью на сумму более 3 000 000 р

Частые переводы на карту которые ни чем не грозит :

- деньги отправлены физическим лицом в качестве подарка: (т. е. на безвозмездной основе) (п. 18.1 ст. 217 НК РФ);

- перевод сделан от близкого родственника в рамках семейных отношений: (Письмо ФНС от 27 июня 2018 № БС-3-11/, Письмо Минфина России от 7 июня 2019 № 03-04-05/41947, п. 5 ст. 208 НК РФ).

Можно ли вернуть деньги, снятые с карты мошенниками, если вы сами сообщили данные своей карты

Если коротко: эксперты считают, что шансы есть, но небольшие.

Максим Суров, юрист, эксперт по правовым вопросам:

В двух случаях из десяти преступников удается найти. Большие шансы на успех будет иметь дело, если злоумышленники, присвоившие деньги, известны и находятся в пределах досягаемости. Например, информацией о данных вашей карты или самой картой завладел ваш сосед или знакомый. Или если вашей картой, узнав ее пинкод, кто-то воспользовался в банкомате, где есть видеокамеры. В этом случае возбуждается уголовное дело по статье 158 (кража) или по статье 159 (мошенничество).

Если деньги списали неизвестные, да еще и через интернет, то найти преступников сложно. Деньги могут проходить по длинной цепочке переводов, получатели могут находиться за границей, в другой юрисдикции.

Ислам Рамазанов, юрист, главред профессионального юридического журнала «Уголовный процесс»:

Если злоумышленника удается найти, и он предстает перед судом, то, как показывает практика, он сам возвращает деньги и даже может заплатить компенсацию. Это в его интересах, потому что тогда он может рассчитывать на смягчение наказания, а в некоторых случаях даже избежать судимости.

В ходе расследования уголовного дела в отношении похитителя денег или после того, как суд приступил к рассмотрению дела, вы можете заявить гражданский иск и потребовать возмещения материального ущерба и морального вреда. Моральный вред причиняет практически любое преступление, поэтому его обязательно нужно включить в иск. Но суд редко присуждает потерпевшим большие суммы за моральный вред — обычно от 10 000 ₽ до 100 000 ₽ в случае не особо тяжких преступлений. Если суд рассмотрит гражданский иск в рамках решения по уголовному делу, то вынесет по нему решение прямо в приговоре, после того, как назначит наказание за преступление.

Суд может отказаться рассматривать гражданский иск, если сочтет, что есть спор по поводу размера возмещаемого вреда. Тогда иск придется подать осужденному в порядке гражданского судопроизводства. В гражданском суде все будет рассматриваться по правилам ГК и ГПК — спор пойдет только о сумме компенсации.

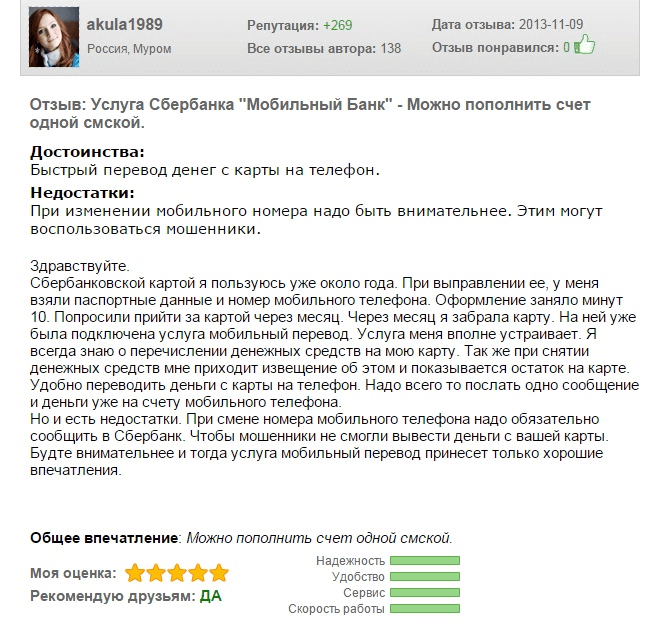

Как узнать, кто отправил деньги через «Онлайн чат» и «Диалоги» Сбербанка

«Онлайн чат» доступен в Сбербанк Онлайн и с его помощью пользователь может связаться с представителем банка и попросить помощи в решении ситуации. По сути, это виртуальное посещение банка и общение с оператором. Таким способом также можно узнать информацию о переводах. Чтобы связаться с ассистентом, надо:

- нажать на динамик, который находится в верхнем правом углу;

- появится диалоговое окно, где надо написать или же голосовым сообщением объяснить, какую информацию хотелось бы получить.

«Диалоги» актуальны для мобильного приложения (знак колокольчика в нижнем меню). Суть такая же, как и в «Онлайн чат», разница только в интерфейсе.