Процесс резервного копирования ключевых ИТ-модулей

Резервное копирование ключевых ИТ-модулей (далее – РК) предприятия необходимо на случай, если нештатная ситуация все-таки произошла, и все реализованные процессы ИБ и ИТ, направленные на обеспечение непрерывности предоставляемых ИТ-услуг предприятия, сработали некорректно или не сработали вовсе.

Цель указанного процесса – исключение риска потери данных информационных систем предприятия в результате возникновения нештатной ситуации на ключевых ИТ-модулях и дублирующих компонентах.

Рассмотрим контроль, реализация которого необходима для минимизации указанного риска в рамках процесса резервного копирования ключевых ИТ-модулей:

-

контроль наличия резервных копий ключевых ИТ-модулей предприятия;

-

возможность восстановить работоспособность на момент времени, указанный владельцем КТС (ИС).

Показателем качественно реализованного процесса является наличие резервных копий для всех ключевых ИТ-модулей предприятия, обеспечивающих возможность восстановления работоспособности на момент времени, указанный владельцем КТС (ИС).

Показателем НЕкачественно реализованного контроля является отсутствие резервных копий хотя бы для одного ключевого ИТ-модуля предприятия, а также отсутствие возможности восстановления работоспособности на момент времени, указанный владельцем КТС (ИС).

Агрессивность метрики показателя качества контроля обусловлена архитектурой ИТ. Если для восстановления работоспособности вам потребовались файлы резервного копирования, значит, все остальные инструменты поддержания работоспособности не выполнили свою функцию должным образом и резервная копия является последней возможностью восстановить работоспособность ИТ-услуги.

Оценить качество реализации процесса можно на основании анализа схемы РК ключевых ИТ-модулей предприятия. В качестве примера возьмем информационную систему, состоящую из двух серверов: сервера приложений и сервера СУБД. Необходимо проанализировать схему РК указанной ИС. Ключевым показателем в описанном примере будет наличие/ отсутствие резервных копий, необходимых для восстановления работоспособности ИТ-модулей на момент времени, указанный владельцем КТС (информационной системы), в случае возникновения нештатной ситуации.

Личный опыт и подводные камни:

В качестве источника данных для проведения анализа схемы РК ключевых ИТ-модулей можно использовать документацию по КТС, а также интервью с владельцем, архитектором, администратором КТС.

Одной из распространенных ошибок, допускаемых при оценке качества реализации процесса, является отказ от обсуждения схемы РК с владельцем КТС (ИС). Владелец, как правило, не посвящен в тонкости процесса РК (для него есть два статуса реализации процесса РК: процесс реализован или процесс не реализован), он может уточнить свое видение процессов, пояснить: какая часть данных, обрабатываемых в КТС, является критичной, сколько времени может быть недоступен КТС при восстановлении данных из резервной копии, данные за какой период могут быть потеряны без существенной деградации сервиса. При этом даже в случае реализованного процесса РК нужно понимать, что если процесс резервного копирования запускается один раз в сутки в 02.00, то в случае аварии в 01.59 будет потерян прогресс всех обработанных данных за последние 23 часа 59 минут. Подробнее на схеме ниже:

Для построения корректной системы резервного копирования необходимо уточнить у владельца КТС, какой прогресс обработанных данных он готов безвозвратно потерять при аварии (24 часа, 1 час, 5 минут, вообще не готов терять информацию). На основании ответа владельца КТС разрабатывается и внедряется РК КТС (информационной системы).

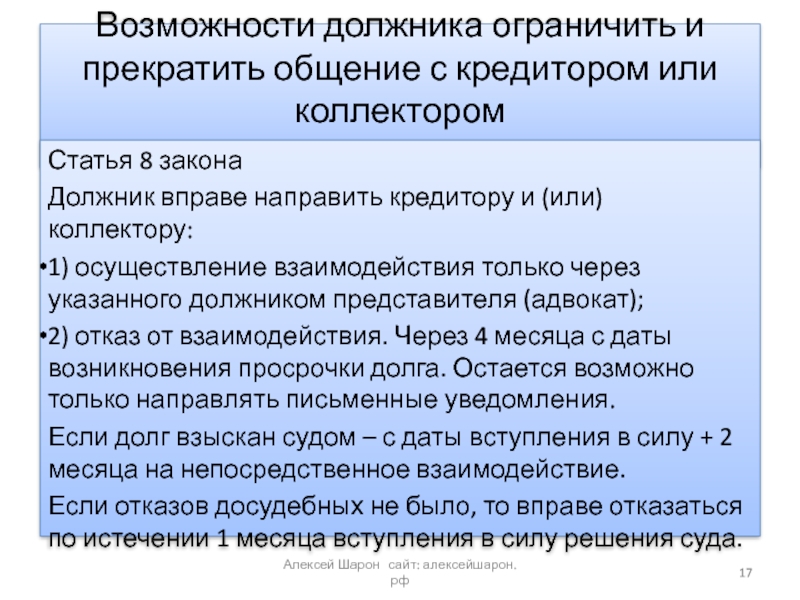

Стоит ли должникам общаться с коллекторами?

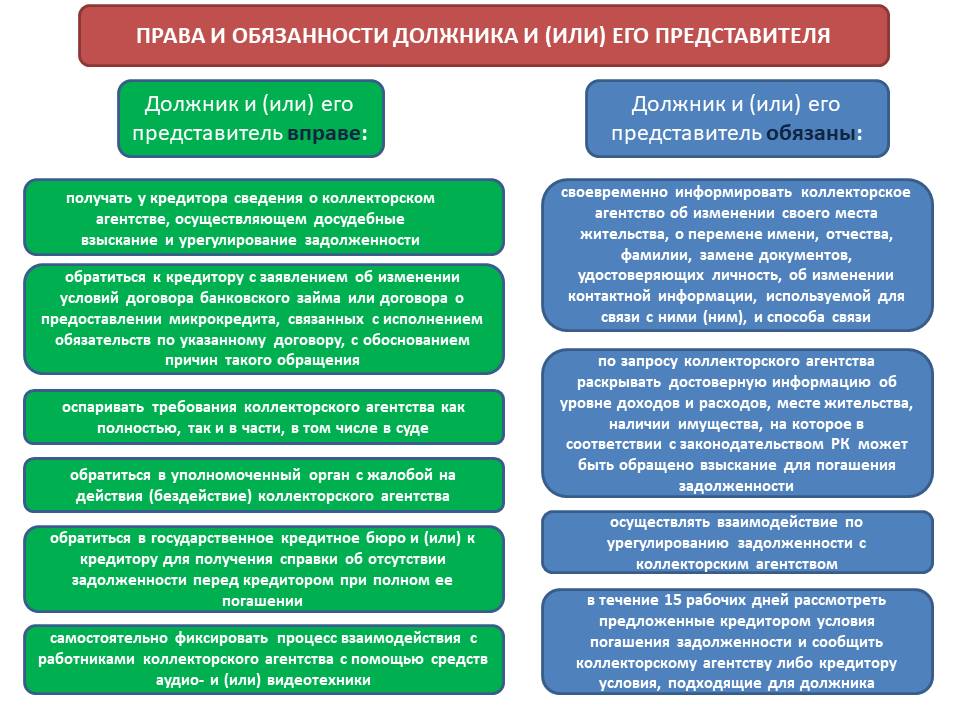

Сейчас в вопросе взыскания долгов преимущество на стороне должника – даже если он вообще откажется платить по долгам, у взыскателей есть ограниченный перечень инструментов воздействия. По сути, его могут уговаривать заплатить долг, а могут подать на него в суд – и на этом все. А заемщик может еще на этапе выдачи кредита запретить банку продавать долг – тогда кредитор сможет взыскивать долг только через суд самостоятельно.

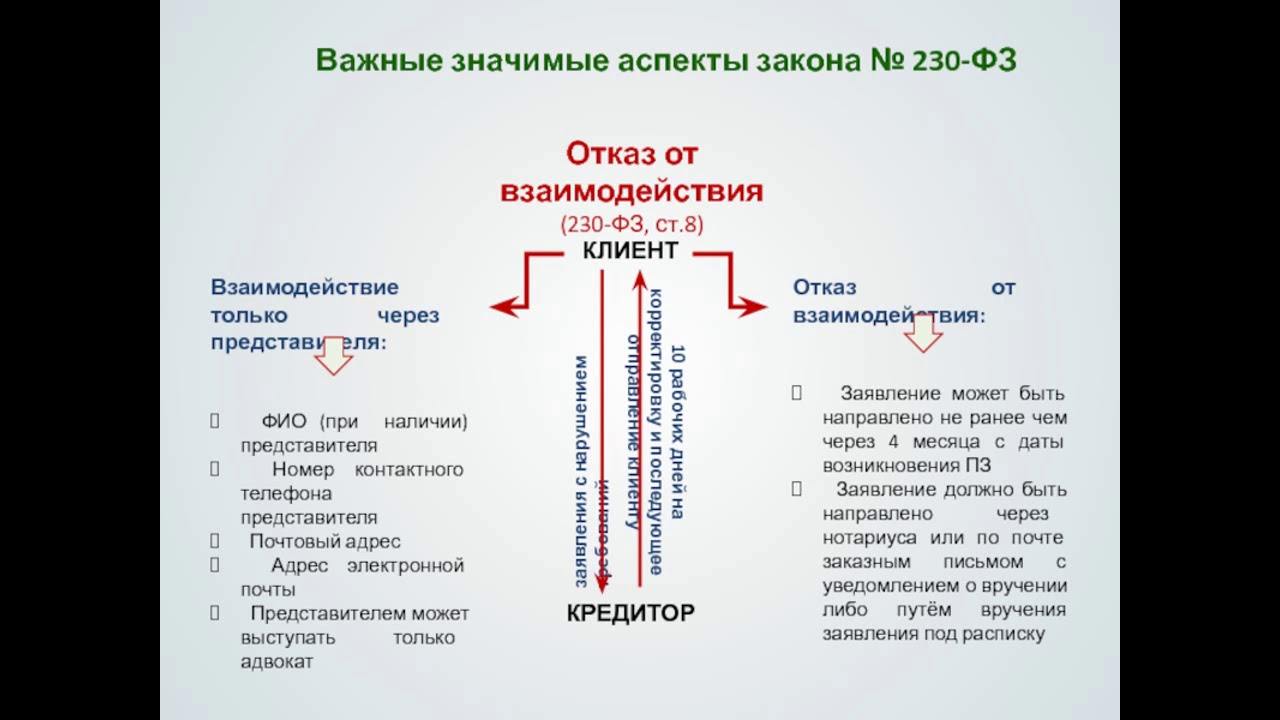

Еще одна возможность – должник, даже если его долг продали коллекторам, спустя 4 месяца просрочки по долгам имеет полное право запретить взыскателям как-либо общаться с ним. Для этого достаточно написать заявление на отказ от взаимодействия с кредитором.

Но стоит ли так делать? Ответить будет сложно:

- если отказаться от взаимодействия, кредитор со 100%-ной вероятностью обратится в суд и получит исполнительный лист. Это закроет должнику выезд за границу, ограничит регистрационные действия с его имуществом, а со счетов будут списываться деньги в счет погашения долга;

- если не отказываться от взаимодействия, кредитор (банк, МФО или коллектор) еще будет пытаться договориться с должником «по-хорошему» без суда. Например, ему предложат рассрочку, реструктуризацию, или другие варианты решения проблемы. Но есть и риск, что коллектор начнет названивать клиенту все разрешенные 8 раз в месяц, и перейдет к психологическому прессингу.

Коллекторы скупают долги с большим дисконтом (за 10-20% от суммы), поэтому для них подходит любой вариант. Но за обращение в суд истцу нужно уплатить госпошлину, поэтому сначала в ход идет внесудебное взыскание.

Однако многие должники не знают, что вправе запретить коллекторам звонить родственникам и коллегам по работе – причем безо всяких условий. И этим правом, естественно, лучше воспользоваться.

Дальнейшая работа с взыскателями – личное дело каждого должника. Как рассказал нам Самвел Меграбян, один из вариантов – вообще не выходить на связь, чтобы коллектор упустил сроки исковой давности?

Срок исковой давности по кредиту – такой же, как и в общем случае, и составляет 3 года, а отсчитывается дата от момента окончания кредитного договора. Так что, если банк полгода пытался взыскать долг, продал его коллектору, а тот еще больше двух лет пытался получить деньги, он теоретически может упустить момент для обращения в суд.

Секреты бывшего коллектора или несколько советов заемщикам

Секреты бывшего коллектора заключаются в том, как правильно реагировать на его требования и как защитить себя, не прибегая к помощи суда. Все-таки, обращение в государственные органы – это долгая и никому не нужная волокита. К ней имеет смысл прибегать только в крайних случаях.

Вообще, оформляя кредит, лучше избегать просрочек. Даже один день вне графика гашения негативно сказывается на кредитной истории. А если клиент вышел из графика и несколько месяцев не может погасить долг, то оформить следующий кредит буде довольно проблематично. Для повышения вероятности получения одобрения ссуды при наличии ранее просроченной задолженности необходимо обращаться к услугам брокеров. Однако они требуют за свои услуги большую сумму, которая может доходить до 10% от кредита.

Отличным стимулом вовремя погасить долг может стать предоставление собственной недвижимости в залог. Риски банка значительно снижаются, и они выдают деньги в долг на более выгодных условиях. Оформить кредит под залог недвижимости можно во многих финансовых организациях, вот например в Астане одни из самых привлекательных ставок действуют в компании “МигКредит”.

Определимся с терминами

Перед началом статьи важно понять, что есть несколько категорий долгов, а именно:

- 1-30 дней – это самые свежие долги, которые легко и приятно взыскивать. На этой стадии заемщик часто идет на контакт. В 90% случаев удается погасить долг в полном объеме именно на этом сроке.

- 31-90 дней – это стадия, когда уже начинают подключаться сотрудники других отделов, а работа ведется более жестко. Если в первом случае должнику только напоминают о долге, то здесь начинают действительно требовать вернуть деньги в самые сжатые сроки.

- 91-180 дней или последний шанс досудебного урегулирования спора. Тут уже понятно, мошенник клиент или не может внести средства из-за сложной экономической ситуации, которая носит временный характер. В зависимости от этого банк решает, что делать. Так, можно предложить реструктуризацию или рефинансирование, оформить кредитные каникулы, передать долг на обработку коллекторской компании или подавать в суд.

- 180+ дней – это стадия, когда с клиентом работает уже юридический отдел или коллекторская фирма. Здесь используются самые жесткие меры работы. Однако, согласно действующему законодательству, все происходит в рамках приличия и закона. Действительно, ведутся записи разговоров, поэтому люди, которые утверждают об угрозе коллекторов, часто сгущают краски. Обычно просто требуют в ультимативной форме вернуть деньги в течение 3-5 дней. иначе документы могут передаваться в суд или начинает работать выездная группа. Эту группа отвечает за информирование о долге всех родственников, знакомых и коллег должника для оказания на него морального давления. Именно оно многими клиентами и считается незаконным. Однако здесь не нарушается даже закон о банковской тайне.

Таким образом, в зависимости от срока просрочки, вы можете понимать, что именно вас ожидает в будущем.

Взыскание долгов с физических лиц коллекторами: несут ли они ответственность за свои действия?

Теперь немного поговорим о законодательстве. До 2016 года в сфере сбора просроченной задолженности творилась полная анархия и беспредел. Коллекторскую деятельность никто не контролировал. Такие конторы просто открывали на скорую руку юридические лица, благо, лицензии на сбор долгов были не нужны, и начинали выкупать долги за копейки.

Далее — вымогательство, шантаж, угрозы, порча имущества и даже физические избиения. Не будем врать — такие факты действительно были, люди снимали побои, и полиция потом искала виновников. Были и «коктейли Молотова», брошенные в окна должников. Ответственности за это никто не нес.

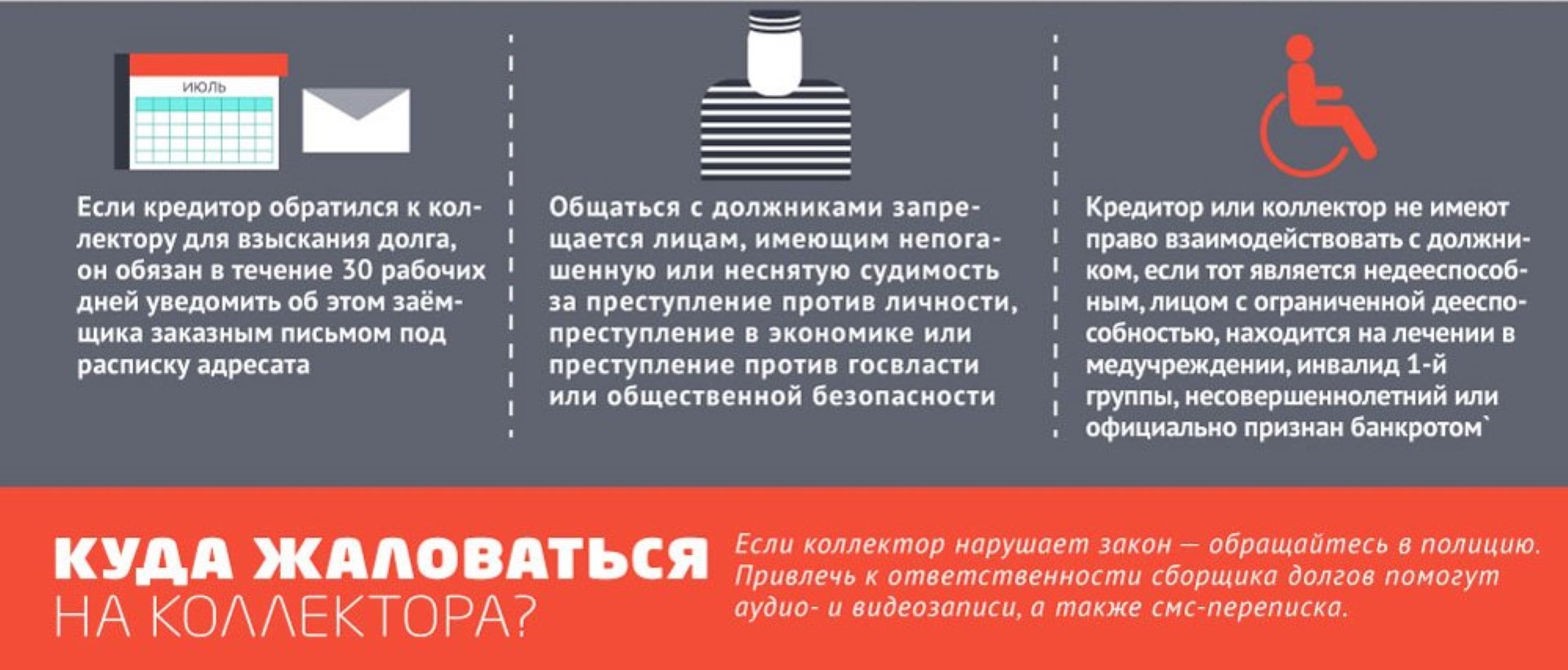

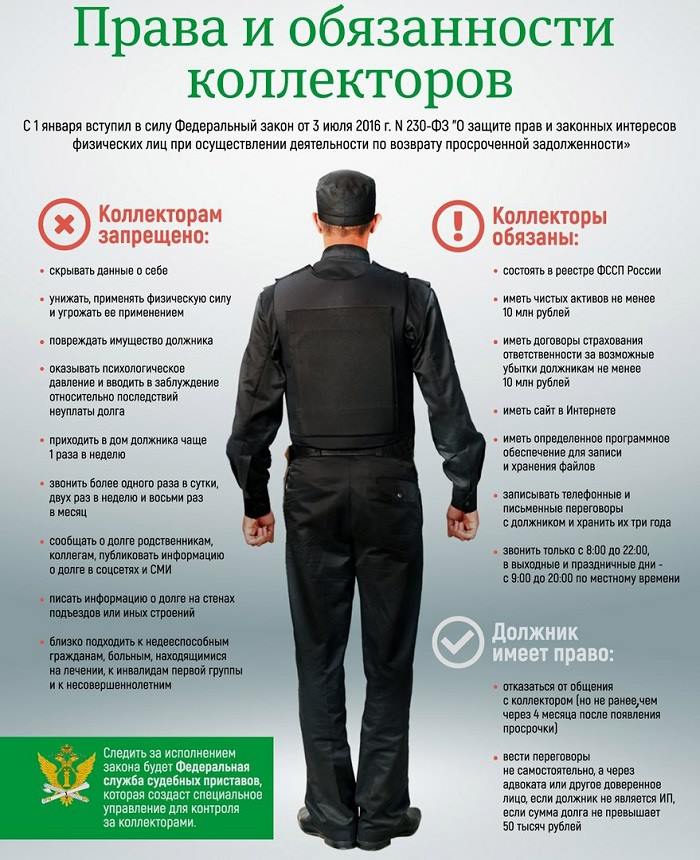

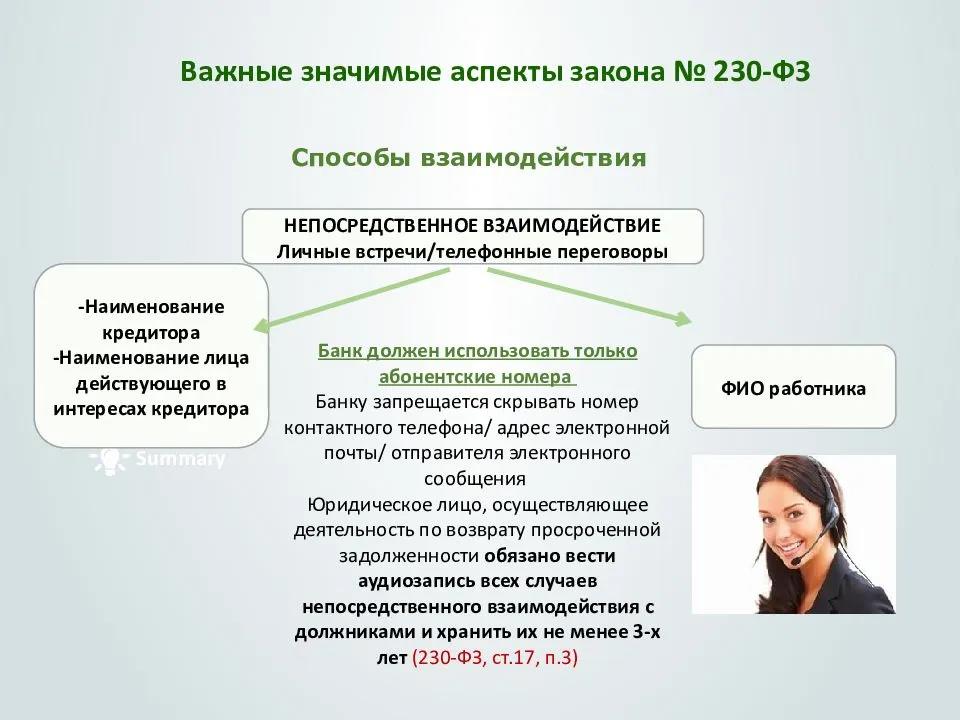

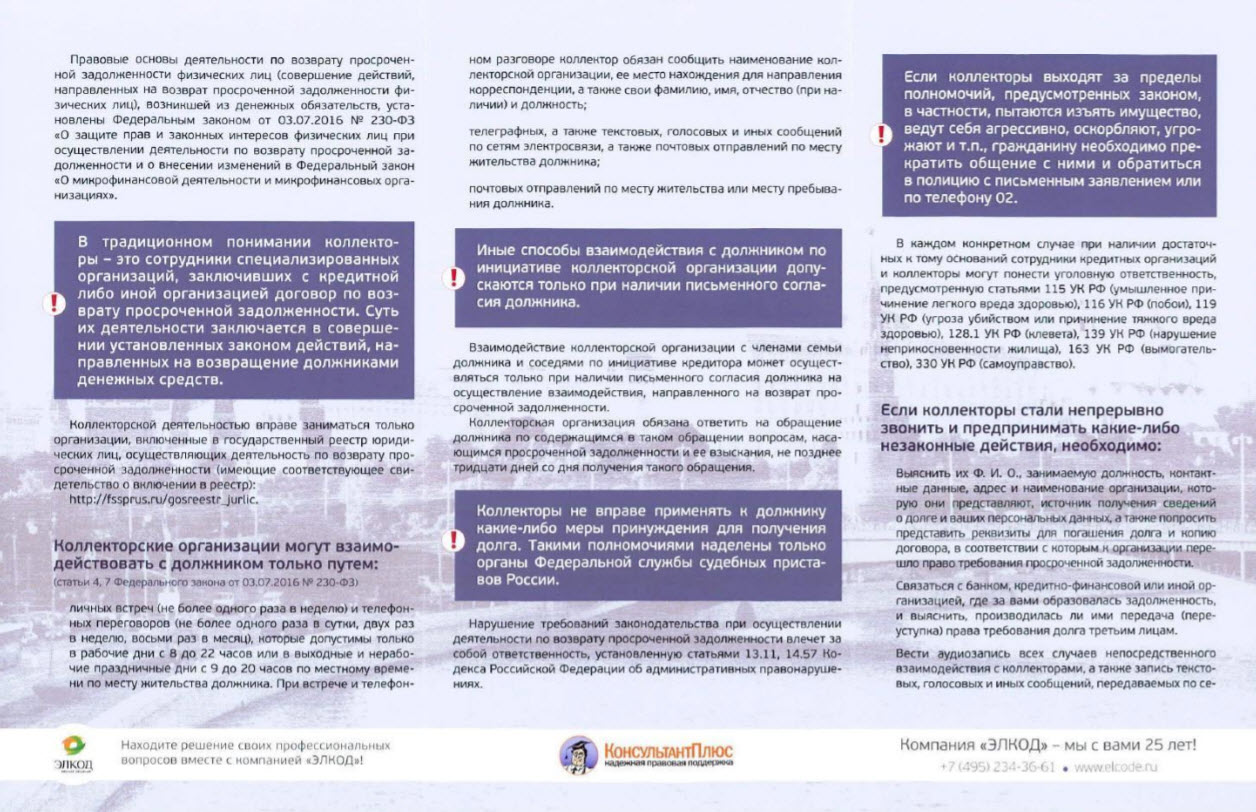

Но потом у властей лопнуло терпение — в 2016 году в силу вступил № 230-ФЗ. Он получил еще народное название — «Закон о коллекторах». По сути, он установил жесткие рамки для коллекторской деятельности. Вот эти ограничения:

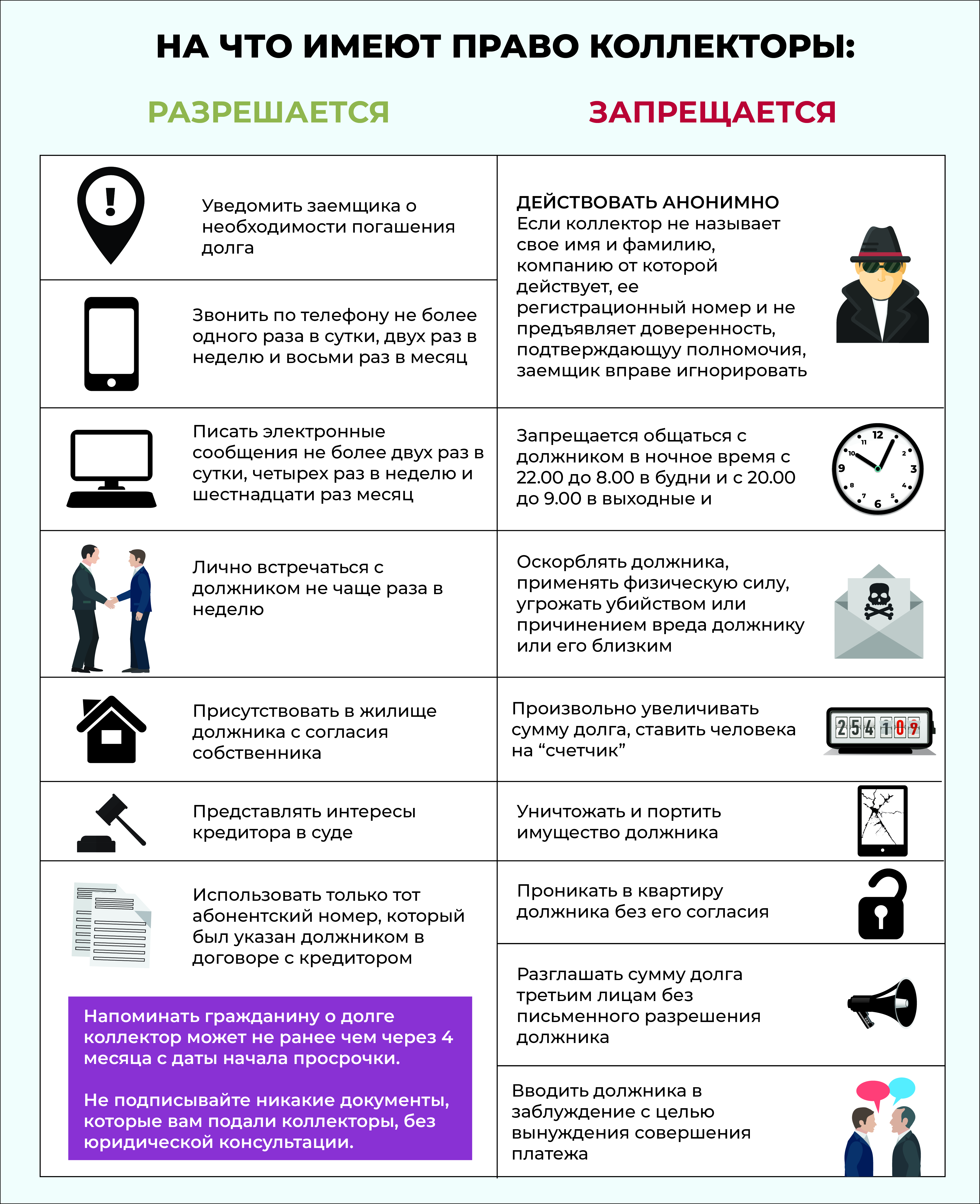

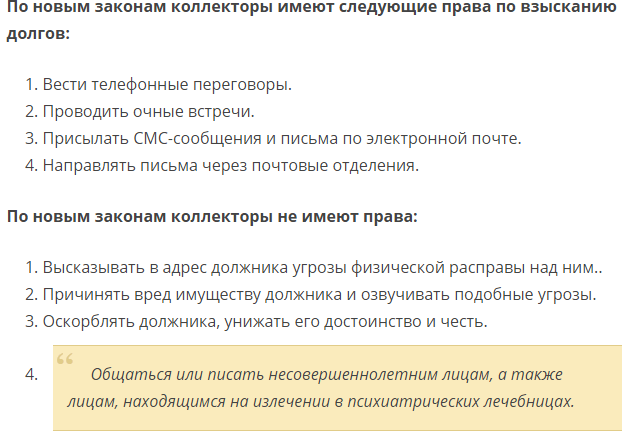

- им запретили бесконтрольно звонить должникам — только в дневное время и в строго ограничили количество звонков. Такие же ограничения коснулись личных встреч и СМС;

- им запретили угрожать должникам, вымогать с них деньги и уж тем более — портить их имущество;

- под запретом стали и ночные посещения должников по месту прописки;

- запретили звонить третьим лицам с целью разглашения сведений о задолженности.

За нарушения законодатели предусмотрели проверки, штрафы, административную и даже уголовную ответственность, которую применяют к конкретным работникам КА в отдельных случаях.

Преимущественно за неправильное взыскание задолженности коллекторы попадают на проверки, штрафы и административную ответственность.

С вас требуют долг, который вы не брали, и причем в самой грубой форме? Свяжитесь с нами!

MOF (Microsoft Operations Framework)

— Управление информационными технологиями эта тема, в которой компания Microsoft имеет свое видение. Система стандартов Microsoft Enterprise Services от компании Microsoft представляет собой три области:

- Первой областью является деятельность по подготовке к внедрению информационной системы где формализуются требования к ИТ и определяется объем проекта. Подготовка к внедрению информационной системы описана в стандарте Microsoft Readiness Framework (MRF);

- Второй областью является деятельность по внедрению информационной системы на предприятии, где определяются основные вопросы разработки и развертывания ИТ- решения. Построение и внедрение информационной системы описано в стандарте Microsoft Solutions Framework (MSF);

- Третьей областью является деятельность по поддержке информационной системы внедренной на предприятии. Вопросы эксплуатации информационной системы рассматриваются в стандарте Microsoft Operations Framework (MOF).

MOF состоит из набора статей (white papers), руководств (operations guides), обучающих курсов и включает в себя три основные модели:

- Модель процессов (MOF Process Model); o Модель команды (MOF Team Model);

- Модель управления рисками (MOF Risk Model).

Общая похожесть данного стандарта на ITIL и ориентация на продукты Microsoft делает данный стандарт менее используемым, относительно ITIL. Однако для пользователей технологий Microsoft использование данного стандарта оправдано, хотя нужно понимать, что большинство процессов в MOF перешло из библиотеки ITIL.

Как действуют коллекторы?

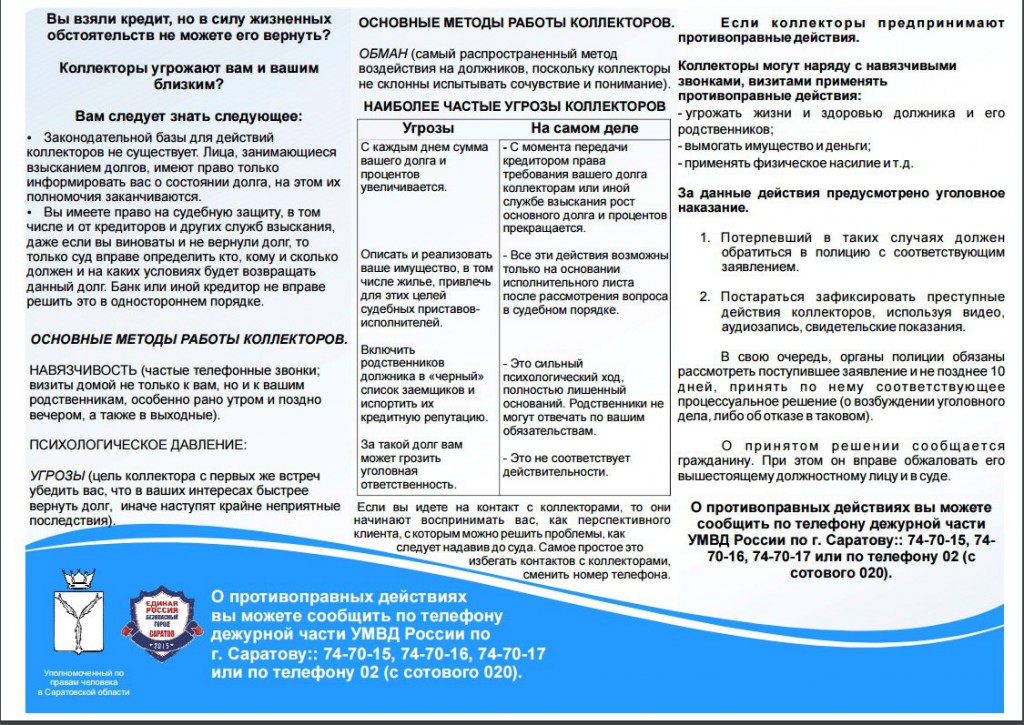

Работа людей данной профессии снискала себе не очень хорошую репутацию. Ряд российских агентств, специализирующихся на взысканиях задолженности с физических лиц, используют при этом такие рычаги воздействия, которые нельзя назвать законными. Чем на практике грозит общение с сотрудниками таких компаний, и каковы реальные методы работы коллекторов?

Законные способы взыскания средств

Итак, в рамках действующего законодательства сотрудники агентств наделены следующими полномочиями:

- Ранний сбор. Разрешается совершать телефонные звонки заёмщику, выполнять смс-рассылку. Эти действия носят временные рамки и могут осуществляться только в светлое время суток. Классифицируется как самая мягкая мера давления, максимальный срок использования которой – два месяца. Ранний сбор – первый этап воздействия, который может применяться уже со второго дня просрочки текущего платежа по кредиту.

- Поздний. Вступает в силу, когда щадящие методы влияния не приносят результата. Звонки абоненту учащаются, их тон теряет доброжелательную окраску – теперь вместо корректных просьб сотрудник настаивает на погашении взятых средств. При этом главное требование – обеспечить человеку определённый моральный порог дискомфорта, но его права при этом не должны быть ущемлены.

- Жесткий сбор. Вступает в действие спустя 90 дней задолженности. С должником пытаются встретиться лично – приходят домой или на место работы. Здесь вступают в силу определённые ограничения – о наличии долга и его размере информация сторонним лицам распространяться не должна. Любые методы физического давления, шантаж, угрозы безопасности – вне закона.

- Законный сбор – заключительный этап действий коллектора. Готовятся документы для подачи искового заявления в судебные органы. Сотрудник компании не оставляет попытки воздействия на должника, но теперь все его силы сосредоточены на процедуре оформления пакета бумаг.

Компании с хорошей репутацией обучают своих сотрудников правилам ведения законной деятельности, учат, как работать с должником на примере конкретных ситуаций, не нарушая нормативно-правовые акты и не допуская превышения своих служебных полномочий.

Неправомерные действия со стороны коллекторских служб

Часто на практике деятельность подобных агентств выглядит несколько иначе. Забывая о юридических аспектах ситуации, коллекторы превращают жизнь человека, имеющего кредитные обязательства, в сплошной кошмар. Ведь заработок сотрудника напрямую зависит от количества возвращённых банку средств, поэтому он стремиться увеличить этот показатель любыми способами. В том числе и не совсем законными:

- при личной встрече или телефонном звонке коллектор не представляется, отказывается представить документы, уполномочившие его к подобным действиям;

- грубое поведение – в силу вступают оскорбления, обвинения, а иногда и угрозы;

- звонки носят неконтролируемый характер и могут иметь место даже в ночное время суток;

- политика конфиденциальности нарушается – сведения о наличии долга передаются сторонним лицам — родственникам заёмщика, его работодателю;

- попытки лично принять долг у заёмщика – делать этого работник агентства не имеет права – платёж перечисляется либо на расчётный счет кредитной организации, оформившей заём, либо коллекторской компании, если она этот долг выкупила.

Крайней мерой давления на человека служат прямые угрозы безопасности его и членов семьи

Важно понимать, что эти действия уже выходят за рамки превышения полномочий коллектора – с юридической точки зрения они расцениваются как нарушение Уголовного кодекса, в частности, 163 его статьи, и классифицируются как вымогательство. А за это предусмотрена уголовная ответственность и реальный срок

Почему коллекторы продолжают звонить после смены номера?

Желая избежать общения с коллектором, многие должники покупают новую сим-карту. Однако через время звонки и сообщения снова поступают на телефон. Как коллекторы узнают новые номера телефонов? Для этого они используют все доступные методы:

- социальные сети;

- получение информации в банке или МФО при взятии нового займа;

- получение данных из баз операторов;

- сбор сведений у знакомых, коллег, родственников.

Несмотря на то, что банки и операторы не имеют права сообщать ваш номер телефона, на практике такие случаи известны. Должник на законном основании может предъявить свои претензии организации, однако доказать факт разглашения личных данных практически невозможно.

Законные методы взыскания долгов по кредиту

Сложно представить, что должник будет специально готовиться к звонкам или встречам с коллекторами. Обычно это происходит совершенно неожиданно для неплательщика, особенно если он не получает претензии и уведомления по почте.

Законные способы, которые могут использовать коллекторы, описаны в 230-ФЗ. Противоправные методы взыскания зависят от изобретательности сборщиков долгов, поведения и действий самого должника.

Основные методы воздействия

Коллекторы заинтересованы в максимально быстром погашении задолженности, так как от этого зависит их вознаграждение. К законным методам взыскания относятся:

- звонки на мобильный или стационарный телефон, голосовые сообщения — коллекторы могут звонить только с одного номера, с соблюдением ограничений по времени и количеству звонков;

- отправление СМС-сообщений — аналогично, должно соблюдаться время и число СМСок;

- личные встречи — могут проводится дома у должника, по месту его работы, в офисе коллекторской фирмы, в других местах по согласованию;

- направление писем, претензий, уведомлений — ограничений по количеству писем нет.

Поскольку коллекторская компания может стать кредитором, у нее возникнет право на обращение в суд, в ФССП. Такие методы взыскания применяются достаточно редко, если ранее банк уже не работал через суды и приставов.

Все специалисты коллекторских фирм проходят специальную подготовку по работе с неплательщиками. Она заключается в изучении навыков сложных и длительных разговоров, прямого или косвенного психологического давления, по другим направлениям. Должник такой подготовки не имеет. Поэтому каждый разговор или приход выездной группы — это стресс и некомфортная ситуация для неплательщика. В такой обстановке он может подписать любые документы, отдать наличные деньги или имущество.

Очередность звонков и уведомлений от коллекторов

Самые эффективные методы воздействия на должника заключаются в звонках и личных встречах. Общий алгоритм работы по взысканию долга:

- На начальном этапе применяются достаточно мягкие способы взыскания — должнику звонят, пишут и отправляют смс строго в дневное время, не используют жесткое давление, не выезжают на дом.

- На следующем этапе начинается давление на должника, которое осуществляется в рамках закона — меняется тон разговоров и текста в письмах, с неплательщика требуют начать возвращать долги.

- Если человек не платит, к взысканию подключаются выездные группы, которые могут приходить домой или на работу и даже останавливать должника на улице.

Каждая коллекторская компания имеет свои алгоритмы сбора долгов, которые меняются под ситуацию. Например, если на взыскание передан заведомо безнадежный долг, звонить и уговаривать заплатить не имеет смысла. В этом случае эффективнее направить выездную группу, чтобы не терять время на бесполезные договоры.

Не знаете, как разговаривать с коллекторами? Помощь окажут наши юристы. Мы знаем, как защитить ваши права, поможем в борьбе со сборщиками долгов, в списании просроченной задолженности.

Наша команда

-

Владислав Квитченко

генеральный директор -

Татьяна Смирнова

Старший юрист по банкротству физ. лиц -

Григорий Нечаев

Юрист по банкротству физ. лиц -

Олег Мартин

Финансовый аналитик -

Ярослав Митьков

Младший юрист по банкротству физ. лиц

Как работает выездная группа коллекторов

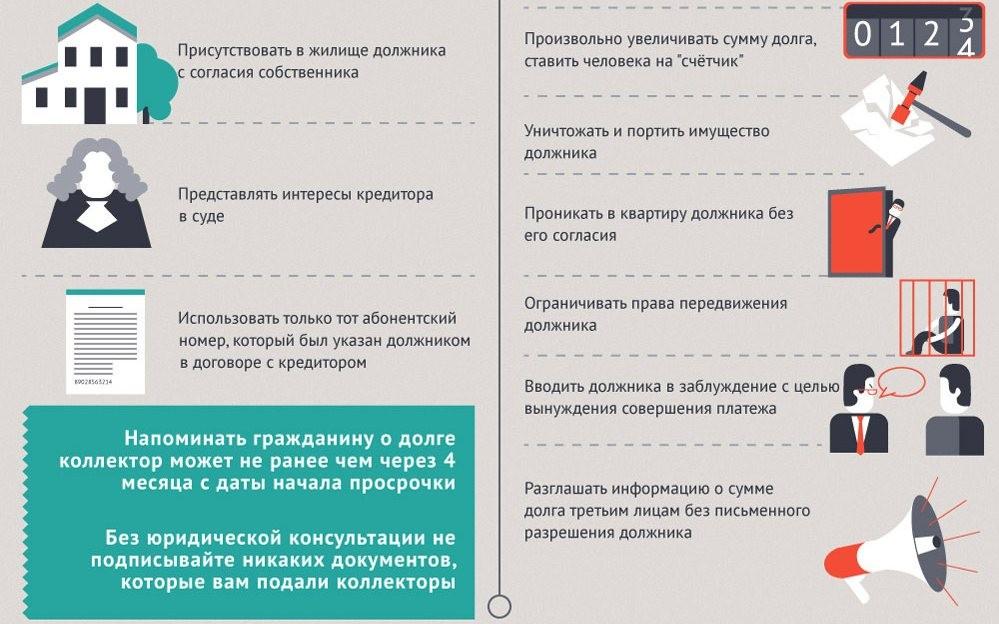

Если звонки и письма не помогли взыскать долг, коллекторы начнут личные встречи с неплательщиком. Делать это можно не чаще 1 раза в неделю, а общение допускается только с самим должником. Выездная группа может включать 2-6 коллекторов, которые могут прийти домой, приехать на работу, попытаться остановить клиента на улице.

Некоторые сведения о выездной работе коллекторов, которые лучше знать заранее:

- в отличие от приставов, коллекторы не могут заниматься описью имущества, забирать его на ответственное хранение или в счет погашения долга;

- без согласия собственника запрещено входить в квартиру, поэтому коллекторов можно оставить за дверью;

- при личном общении можно использовать аудио- и видеозапись, что поможет доказать нарушения;

- встречаться с другими лицами, в том числе с родными и близкими неплательщика, коллекторам запрещено (кроме созаемщиков и поручителей).

Подписывать ли документы у коллекторов?

Что такое ITSM

Бизнес привык работать с ресурсами: есть оборудование и он может его использовать для выработки продукции. К примеру, есть ресурс — водопроводчик — и он ремонтирует краны. Вполне понятное целевое использование ресурса: бизнесу известно, сколько времени и денег нужно, чтобы водопроводчик починил кран. Никаких неожиданностей.

Но если применять ресурсный подход к ИТ или инфраструктуре в целом, результат получается слишком непрозрачен. Почему в одних случаях такой ресурс, как система корпоративной почты, восстанавливается за 5 минут, а в других лишь после 2 дней ожидания и покупки нового сервера? Проблемы действительно настолько разные или ИТ подрядчик просто решил отдохнуть, освоив дополнительный бюджет?

Мы немного утрировали ситуацию, чтобы сделать основную мысль прозрачнее: при ресурсном подходе подрядчик или исполнитель «внутри», конечно, поддерживает имеющиеся ресурсы (ИТ-системы, инфраструктуру и т.д.), но пути для оптимизации трудовых и финансовых затрат на это отсутствуют. При этом нельзя дать ответы на разные стратегические вопросы, к примеру, что изменится в работе компании и поддерживающего нашу работу отдела, если мы добавим еще одну систему, например, внедрим какую-нибудь автоматизацию? Нам придется нанять новых сотрудников и увеличить финансирование или же персонал оторвется от личных дел и справится с новыми задачами?

ITSM (Information Technology Service Management) — способ ответить на эти вопросы. Это идеология управления ИТ, как набором услуг.

В рамках этой идеологии сервисный поставщик (например, отдел ИТ или эксплуатации внутри компании) или сервисная компания — аутсорсер предоставляет заказчику какие-то услуги с измеримыми характеристиками, например, поддерживает работоспособность системы корпоративной электронной почты с открытием новых ящиков, настройкой антиспам-фильтра или обеспечивает непрерывную работу системы мониторинга транспорта. И все параметры этой услуги прописаны в специальном соглашении — SLA, составляют которые обе заинтересованные стороны — и ИТ, и бизнес.

ИТ-стратегии автоматизации

Концепция автоматизации ИТ варьируется от простых пакетных заданий и технических инструментов до своевременного планирования работ и от комплексные бизнес ERP системы. Поскольку в некоторой степени все программное обеспечение представляет собой пакет автоматизации, этот отчет будет посвящен только одной нише в области ИТ-автоматизации: инструменты системного администрирования.

Программное обеспечение для автоматизации существует во всех уголках ИТ-отдела. Отдел обладает глубокими техническими знаниями, и, как правило, если начальник не будет поставлять программное обеспечение для автоматизации, которое требуется каждому специалисту, он, скорее всего, сам его напишет. Таким образом, вы, вероятно, используете в своем бизнесе гораздо больше программного обеспечения для автоматизации, чем вы знаете о.

Если вы предоставите профессиональное программное обеспечение для автоматизации ИТ, ваши специалисты с меньшей вероятностью станут мошенниками и напишут свои собственные..

Что следует знать о действиях коллекторов

Главная цель коллекторов — добиться любыми способами возврата просроченной задолженности. Для этого нередко применяются методы психологического давления. Коллекторы используют их, если не удается достичь результатов более законными способами, основные из которых — телефонные звонки и рассылка СМС-уведомлений.

Законна ли деятельность коллекторов?

Деятельность коллекторских агентств на территории России является законной, если организация внесена в реестр ФССП и имеет соответствующее свидетельство.

Работа компаний по взысканию просроченной задолженности регулируется Федеральным законом №230-ФЗ.

Как передается задолженность коллекторскому агентству

Задолженность может передаваться коллекторскому агентству двумя способами:

- На условиях клиентского договора. Банк обращается в коллекторское агентство за помощью по возврату заемных средств. Услуга предоставляется за определенную комиссию.

- На условиях договора цессии. Банк продает коллекторам долг, в результате чего происходит смена кредитора. С момента заключения данной сделки заемщик имеет обязательства уже не перед банком, а перед службой взыскания.

На начальном этапе возникновения просрочки по уплате кредита банки самостоятельно применяют меры по взысканию задолженности. Для этого в структуре крупных финансовых учреждений имеется собственный отдел по борьбе с долгами.

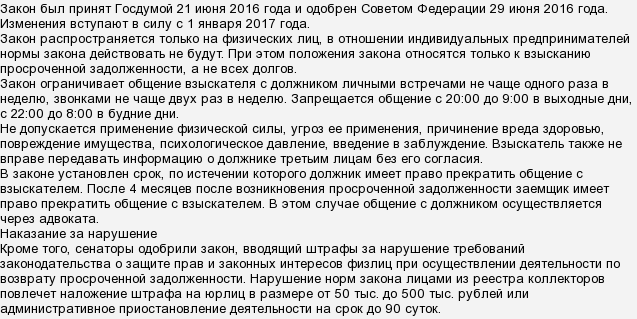

Если в течение полугода не удается добиться уплаты, банки, как правило, обращаются за помощью к коллекторам. Если в течение следующих 6 месяцев задолженность так и остается непогашенной, долг признается безнадежным. В большинстве случаев такие долги продаются коллекторским агентствам по договору цессии.

Внимание! МФО не имеют в своей структуре отдела по взысканию долгов. Поэтому большинство из них обращается за помощью к коллекторам уже в первые месяцы после возникновения просрочки.

Схема и стратегия работы коллекторов с должниками

Действующее законодательство РФ запрещает коллекторам применять такие методы работы как шантаж, угрозы, оскорбления и т. п. Но закон не может запретить взыскателям собирать информацию о должнике. Для этого коллекторы отслеживают жизнь заемщика, используя социальные сети, расспрашивая о нем его родственников и друзей. Полученная информация в дальнейшем используется для формирования стратегии работы с должником. С помощью полученных сведений коллекторы могут шантажировать заемщика и оказывать на него психологическое давление.

В целях безопасности не рекомендуется размещать личную информацию в интернете и рассказывать о себе посторонним людям. Не лишним будет также установить настройки конфиденциальности в аккаунтах социальных сетей.

Что разрешено коллекторам и какие действия неправомерны

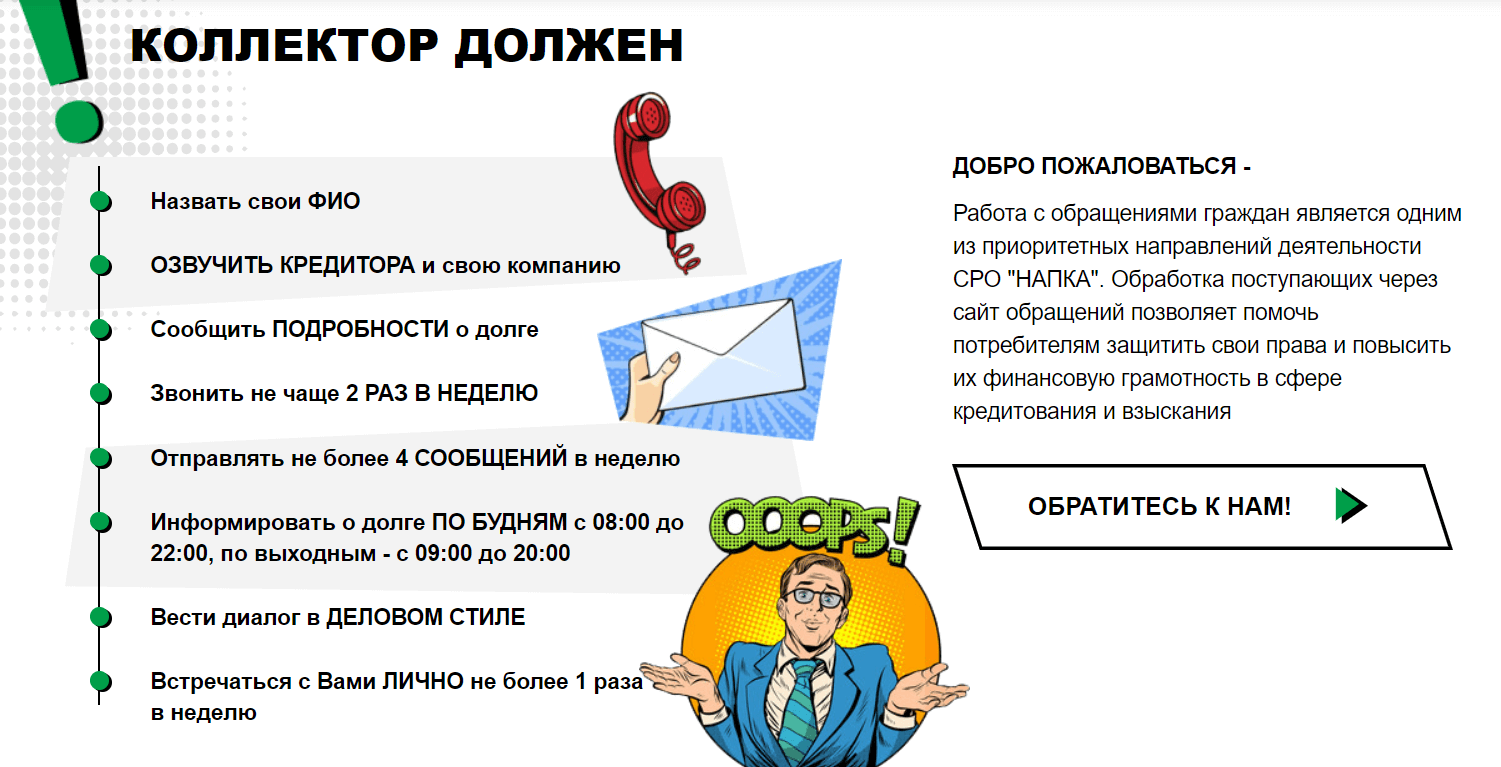

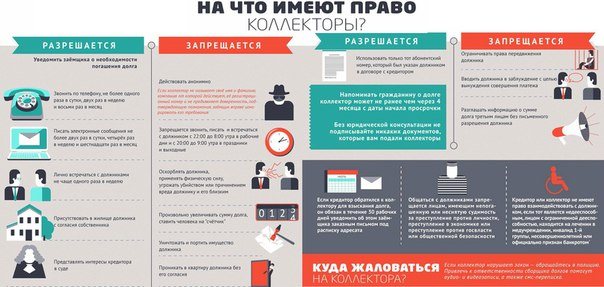

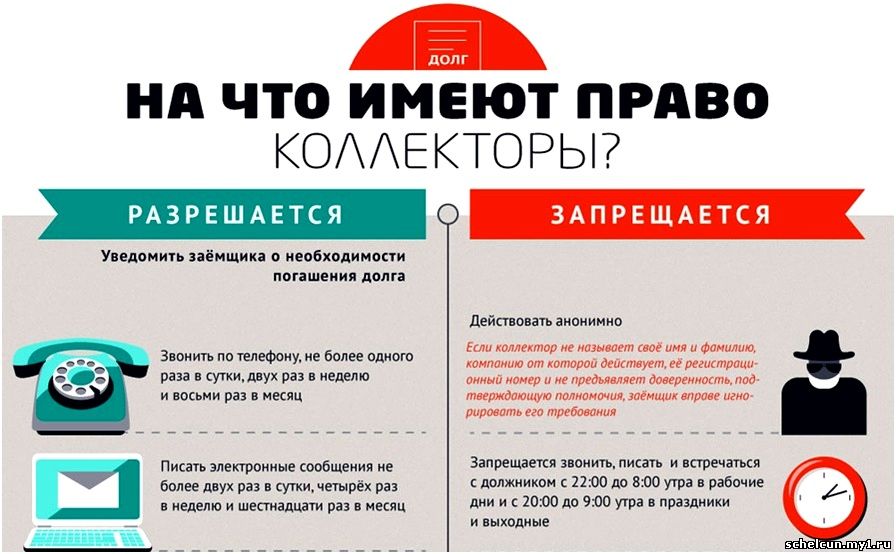

Законные методы работы коллекторов:

- рассылка уведомлений с требованием уплаты задолженности;

- телефонные звонки в пределах установленных лимитов (1 раз в день, 2 раза в неделю, 8 раз в месяц);

- выезды по месту жительства должника;

- подача искового заявления в суд.

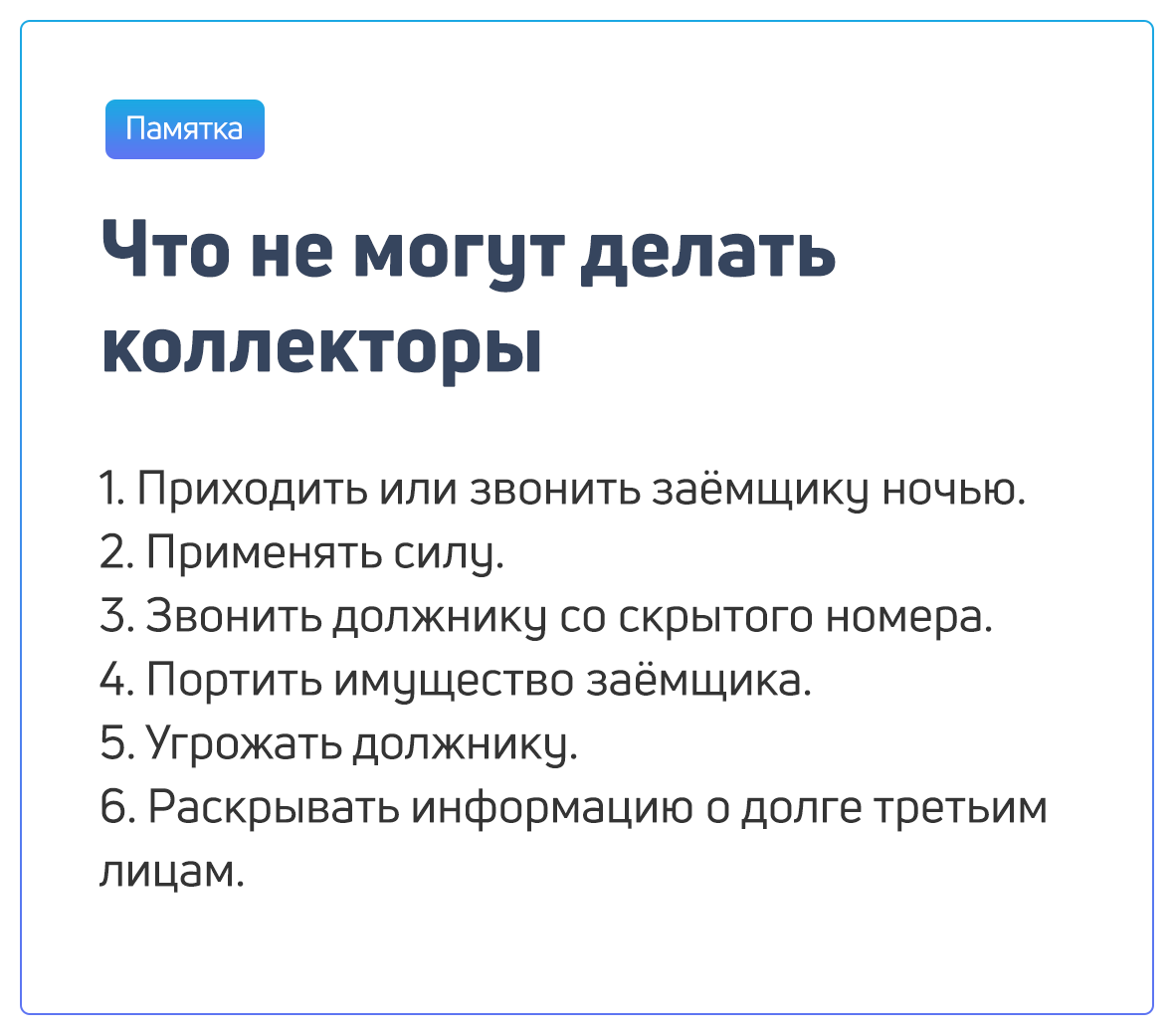

Незаконные методы работы коллекторов:

- звонки в ночное время;

- угрозы применения физической силы по отношению к должнику или членам его семьи;

- угрозы порчи имущества;

- поздние визиты к должнику;

- психологическое давление.

Внимание! Применение коллекторами неправомерных действий является поводом для обращения должника с жалобой в компетентные государственные органы.

Почему не нужно обманывать коллекторов и скрываться от них

Скрываться и обманывать коллекторов не рекомендуется. Специалисты агентства используют все законные и нелегальные источники для получения информации о месте нахождения должника.

Кроме того, долг может быть признан безнадежным, что опасно передачей дела в суд. После судебного разбирательства возможно применение мер принудительного взыскания по исполнительному листу: арест счетов, конфискация имущества, удержания сумм задолженности из заработной платы заемщика и др.

Что делать с «черными» коллекторами, которые угрожают через СМС и звонки?

Если «черные» коллекторы звонят с угрозами, не рекомендуется бояться их или, наоборот, отвечать им грубостью и оскорблениями. Лучше сохранять спокойствие, говорить с ними вежливо, но держаться при этом уверенно.

Единственный способ избавления от преследования «черных» коллекторов — это обращение в полицию или прокуратуру с жалобой на угрозы, порчу имущества, применение физической силы или другие правонарушения в зависимости от обстоятельств.

Процесс списания задолженности

Желательно сразу обратиться в специализированную компанию. Здесь предоставят услуги финансового управляющего. После подписания договора коллекторы уже не могут общаться с вами напрямую. Таким способом вы уже решаете множество проблем, избавляетесь от прессинга.

Потом вместе со специалистами вы собираете полный пакет документов для подачи в арбитражный суд или МФЦ по упрощенной системе. Нужно отметить, что процесс признания банкротства не через суд полностью не отлажен, поэтому эксперты советуют использовать традиционные проверенные методы.

Вы должны понимать, что процесс признания банкротства физического лица длится не меньше 7-8 месяцев. Первые несколько месяцев вы будете собирать документы и готовиться к подаче заявления. Потом пару месяцев длятся судебные разбирательства. После признания вас банкротом запускается процедура реализации имущества и работы с кредитором. Этот этап длится минимум полгода.

Если у клиента нет дорогостоящего имущества, финансовый консультант предоставляет соответствующие доказательства суду, тогда долг списывают в полном объеме.

Что могут сделать специалисты коллекторского агентства по новому закону

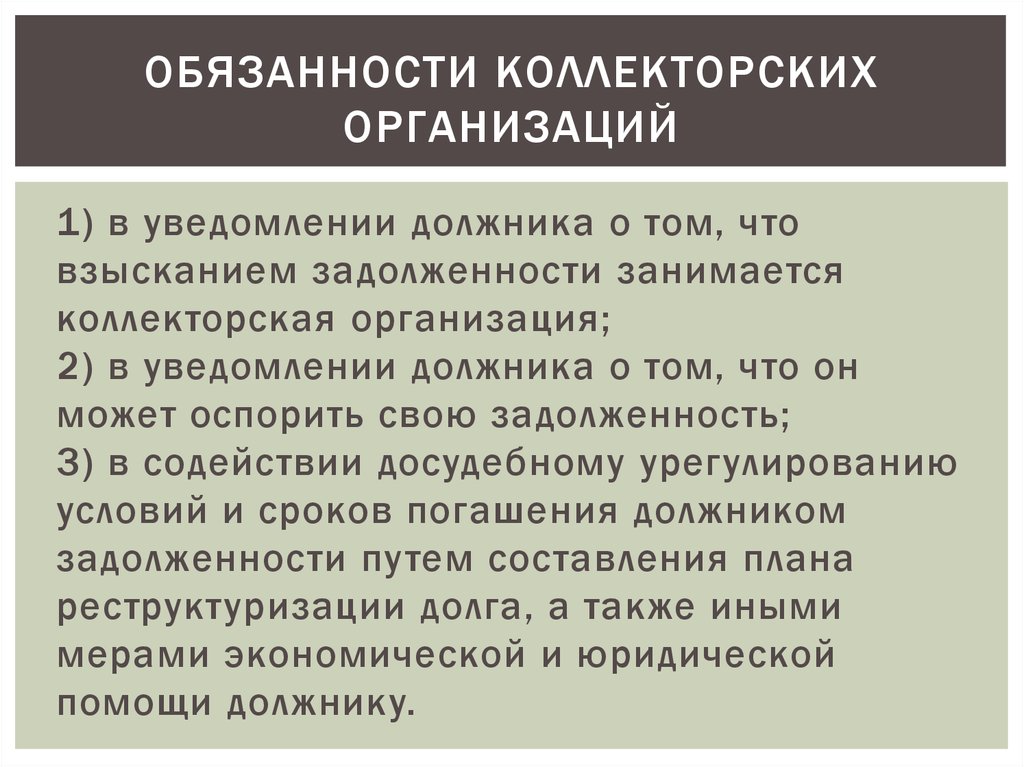

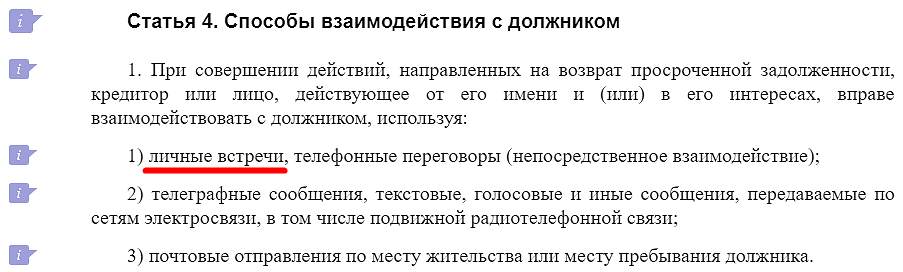

В соответствии со ст. 4 ФЗ № 203 взыскатель вправе:

- отправлять текстовые и голосовые SMS;

- писать письма, телеграммы и иные почтовые отправления по мету жительства;

- звонить;

- проводить личные встречи.

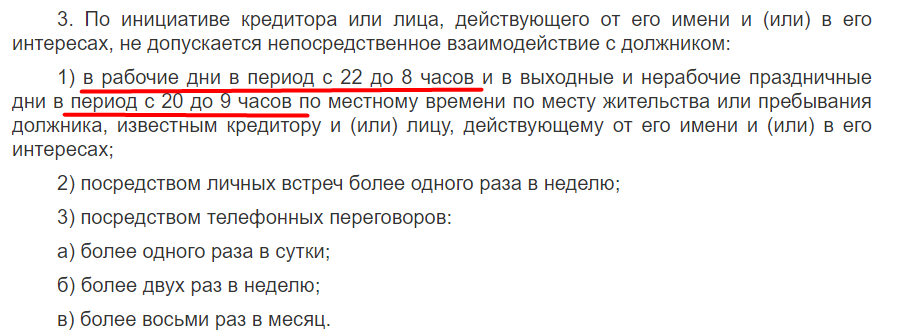

По каждому способу взаимодействия установлены ограничение:

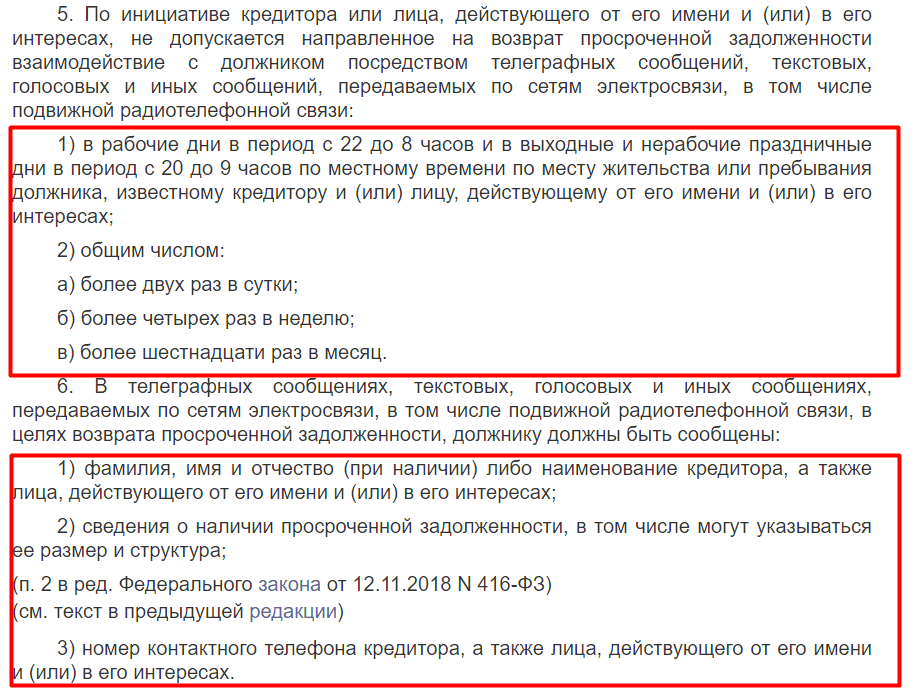

- Электронные уведомления не должны отправляться чаще 4 раз в неделю.

- Личная встреча – 1 раз в неделю, звонки – 2 раза.

- Все попытки связаться с человеком должны происходить только в дневное время, не раньше 9 утра и не позднее 8 вечера в выходные дни и с 8 до 22 в будни.

Звонки могут поступать только на телефонные номера, указанные в договоре кредитования. Это может быть телефон самого заемщика, его родственников или поручителей.

Запрещено совершать звонки беременным женщинам, несовершеннолетним детям, гражданам с инвалидностью 1 и 2 группы, а также лицам, находящимся на стационарном лечении.

Кроме общения с должником специалист по возврату займа могут может обратиться в суд, а также подать иск о признании неплательщика банкротом.

Внимание! Сотрудники агентства не смогут арестовать счета, описать имущество или отобрать жилье. Такие полномочия есть только у судебных приставов, и только при наличии судебного решения

Также они не могут взыскивать платежи по услугам ЖКХ.

Datagrav

Datagrav это семейство программных продуктов для организации совместной работы с текстовыми документами, сохранения накопленных знаний, передачи и согласования с контрагентами документов и библиотек.

Datagrav хорошо подходит для:

- руководителей,

- аналитиков,

- сотрудников умственного труда.

- Совместная работа над текстами;

- Сбор, накопление, сравнение, информации;

- Создание архива и его пополнение непосредственно в процессе работы;

- Актуализация информации;

- Решение проблемы с бесконтрольным копированием-вставкой устаревшей информации;

- Интеграция с почтовыми клиентами, мессенджерами и системами электронного документооборота;

- Управление доступом к информации;

- Быстрая сборка из архива и предварительное согласование документа.

KPI панацеей не является

Да, система оценки — важнейшее средство диагностики и контроля сервисов в IT-компании. Параметры покажут, у каких сервисов существуют проблемы, однако понять причины проблем, используя лишь KPI, обычно не удаётся, поэтому без дополнительных исследований в большинстве случаев не обойтись. Как и многие другие инструменты, «ки-пи-ай» способна принести компании как пользу, так и вред, ведь система может просто не подойти для решения некоторых задач оценки эффективности. Если привести пример, то весьма недальновидно, оценивая работу сотрудников Help Desk, применять показатель числа обращений, премируя только за большое количество этих самых обращений. Подобный пример напоминает ситуацию, когда мы оплачиваем автомеханику продолжительность ремонта, а не результат.

Что же делать? В первую очередь, следует обращать внимание на следующие возможные проблемы:

— KPI не соответствует стратегическим целям компании;

— целевые и критические значения, а также граничные пределы определены неверно (при слишком низких значениях достижение нужных параметров станет делом лёгким и не будет мотивировать на более результативную работу, а если значения недостижимо высоки, работать будут только для вида — всё равно установленных показателей достичь нереально);

— непонимание оцениваемыми сотрудниками логики формирования KPI-системы (бывает, что показатели непрозрачны и сложны, а способы измерений непонятны или их достоверность вызывает сомнения);

— параметров чересчур много (это не только снизит вышеупомянутую прозрачность, но и заставит повысить затраты на оценку и измерение). Таким образом, сформировать идеальный и, что называется, «вечный и незыблемый» набор KPI, поставив надолго точку, попросту нереально

С течением времени компания меняется, как и её стратегические цели. В итоге изменения должны отражаться и на «ки-пи-ай». Зато правильно выбранные показатели помогут контролировать и эффективно оценивать работу отдела ИТ, а самое главное — ориентировать и мотивировать на достижение стратегически важных целей для всей компании

Таким образом, сформировать идеальный и, что называется, «вечный и незыблемый» набор KPI, поставив надолго точку, попросту нереально. С течением времени компания меняется, как и её стратегические цели. В итоге изменения должны отражаться и на «ки-пи-ай». Зато правильно выбранные показатели помогут контролировать и эффективно оценивать работу отдела ИТ, а самое главное — ориентировать и мотивировать на достижение стратегически важных целей для всей компании.

P. S. Чем компетентнее сотрудники и больше их опыт, тем выше будут KPI и эффективность деятельности работников. Один из способов решить проблему поиска персонала на рынке ИТ – воспользоваться услугами компании OTUS в Москве. У нас можно как подготовить и развить опытного специалиста для своей компании, так и найти сотрудников среди наших студентов. Обращайтесь!

Остаётся добавить, что 25 марта 2020 пройдет бесплатный вебинар от OTUS – как повысить эффективность отдела разработки за 6 месяцев. Там мы поговорим и об оценке персонала в IT и о том, как её использовать для роста эффективности отдела. Подробная информация и регистрация на вебинар тут.

При подготовке материала использовалась статья «KPI для управления ИТ-департаментом». Автор — Дмитрий Иншаков, ИТ-директор PwC.