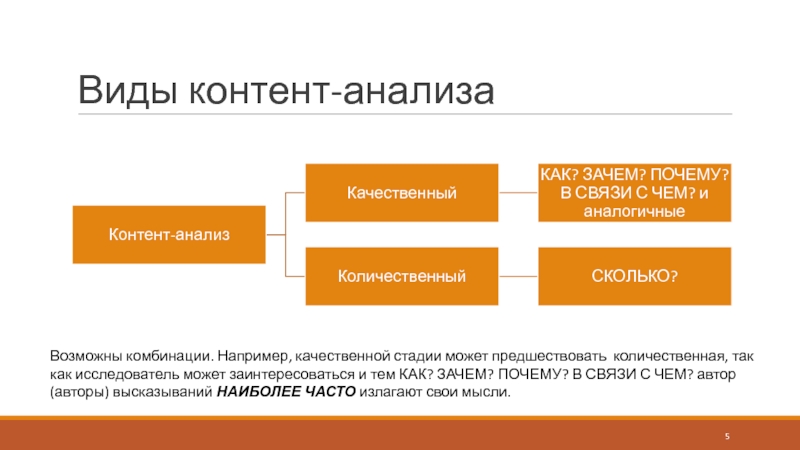

5 причин работать по франшизе

Если у вас недостаточно опыта и денег, вы не знаете, как открыть бизнес микрозаймы с нуля, то лучше воспользоваться франшизой. И, вот почему:

- Открыть собственную МФО стало очень сложно и затратно, а вести ее еще сложнее (документооборот, отчетность, проверки ЦБ и т.д.)

- Оценка заемщика будет проводиться головным офисом организации. Не нужно тратить дополнительные деньги на запросы в БКИ, звонки контактам и т.д. Возможно, у франчайзера есть собственное ПО или программа скоринга, которую могут использовать дополнительные офисы, работающие по франшизе.

- Бухгалтерский учет и юридические услуги головная организация берет на себя. Франчайзи экономит на бухгалтере, службе безопасности, юристе и т.д.

- Узнаваемый и раскрученный бренд, помощь в рекламе. Владельцу нового бизнеса нужно раскручивать все с нуля, здесь же можно пользоваться всем готовым (макеты, обучающие видеоролики, колл-центр с бесплатной поддержкой клиентов, инструкции по продвижению в интернете, через смс-рассылку, пособие как открыть центр микрозаймов и т.д.)

- Ни одна коллекторская организация после вступления в силу закона «О коллекторах» (ФЗ-№230) не будет работать с мелкой МФО, которая выдает займы только в одном населенном пункте на периферии. Если работать с франчайзером, то будет открыт доступ к КА, с которым сотрудничает «старший брат».

Зачастую крупные франчайзинговые компании пользуются неопытностью потенциальных «партнеров» и откровенно пускают пыль в глаза очень заманчивыми стартовыми инвестициями порядка 300-500 тыс. руб., быстрой окупаемостью в несколько месяцев, многообещающими прогнозами беспредельной прибыли, помощью в организации и обучении и т.д.

На деле, после получения паушального взноса и роялти «старший брат» просто забывает про своего новоиспеченного партнера. В итоге оказывается, что сверхприбыли нет, окупаемости нет, кредитный портфель слишком низкий, а капитала не хватает. Именно поэтому нужно внимательно читать отзывы франчайзи, изучать условия, взвешивать все «ЗА» и «Против».

Что влияет на выбор тарифного плана

После определения банковского учреждения необходимо подобрать тариф, который будет удовлетворять всем потребностям организации или ИП. Выбор будет зависеть от следующих факторов, которые необходимо тщательно проанализировать:

1. Ежемесячный оборот, то есть все денежные средства, которые поступят на расчетный счет;

2. Количество исходящих платежных поручений. Многие тарифные планы имеют какое-то количество включенных платежек. Но надо учитывать, хватит ли этого для проведения всех необходимых платежей и не придется ли платить за «сверхнормативные» операции. Ведь в противном случае расходы на ведение расчетного счета могут существенно возрасти.

3. Снятие денежных средств со счета. Различные тарифные планы определяют процент, либо фиксированную сумму, а также лимит на месяц на снятие. Поэтому необходимо выбрать тариф с нужными параметрами, исходя из планируемых объемов работы с «наличкой».

4. Размер процента по эквайрингу и быстрота расчетов

Это важно для компаний, занимающихся розничной торговлей. Если клиенты в основном расплачиваются картами, то необходимо искать наиболее низкий эквайринговый процент

К тому же некоторые банки предлагают зачисление денежных средств на расчетный счет всего лишь в течение 2-х часов, а не на следующий день, что тоже является несомненным преимуществом.

5. Условия по зарплатному проекту. Большинство организаций производят перечисление заработной платы на карты сотрудникам через тот банк, клиентом которого являются сами.

Что важно знать перед тем, как открыть свой бизнес с нуля в 2022 году

Перед тем как начать свой бизнес, нужно морально подготовиться. Ведь успех предпринимателя зависит не столько от выбранных идей, сколько от умения преодолевать возникающие трудности. А они обязательно будут. Если вы собираетесь открыть своё дело с нуля, постарайтесь честно ответить себе на 5 вопросов.

❶. «Обладаю ли я крепкими нервами?»

На наёмной работе проблемы решает руководитель. Подсказки и поддержку можно получить у опытных коллег. Предпринимателю же необходимо самостоятельно преодолевать преграды: улаживать конфликты с клиентами (сотрудниками, поставщиками), искать дополнительные источники финансирования, доказывать правоту в налоговой и других госконторах.

❷. «Почему я хочу открыть свой бизнес?»

Одни мотивы помогают предпринимателю развиваться, а другие неизбежно приводят к краху. Нельзя принимать решение на эмоциях и в спешке. Нижняя таблица поможет вам определить, когда действительно стоит открывать свой бизнес.

Таблица 1 «Правильное начало бизнеса – когда можно и с чего начать»

| Правильные мотивы | Неправильные мотивы |

| Я умею делать что-то лучше большинства людей. | Я нашёл в Интернете актуальные, сверхприбыльные бизнес-идеи с быстрой окупаемостью. |

| Я знаю, что мои продукты (услуги, сервисы) будут востребованы на рынке в 2022 году и ещё как минимум 5 лет. | Сосед Коля давно занимается бизнесом и разбогател. А я чем хуже? |

| Я смогу лучше реализовать внутренний потенциал, работая на себя, а не на «дядю». | Надоело каждый день видеть этого придурка начальника. Пора бросить опостылевшую работу и открыть свой бизнес. |

| У меня начала формироваться база постоянных клиентов. Я мог бы оказывать им услуги самостоятельно, не привязываясь к работе в организации. | Я погряз в долгах. Мне необходимо срочно разбогатеть. Поэтому открою своё дело. |

❸. «Могу ли я предложить лучшее решение, чем есть на рынке?»

Перед тем как начать свой бизнес, проанализируйте предложения потенциальных конкурентов. Вы должны дать рынку нечто большее. Например, оказывать услуги на более профессиональном уровне, продавать товары дешевле или предлагать удобные условия доставки. В противном случае вы разоритесь уже в первый год после открытия.

❹. «Каков неудачный сценарий развития событий?»

Ещё до того, как начать своё дело, снимите «розовые очки» и просчитайте риски. Вот примеры потенциальных проблем, которые возникают у тех, кто решил открыть бизнес:

- государство увеличит налоги или введёт новую бюрократическую процедуру (лицензирование, сертификацию, контроль);

- оптовые поставщики поднимут цены на продукцию или сырьё, арендодатель увеличит плату за помещение;

- товар окажется невостребованным на рынке;

- в регионе появится сильный и опытный конкурент;

- резко упадёт курс национальной валюты.

На самом деле реальных рисков гораздо больше

Поэтому начинающему предпринимателю важно психологически подготовиться и отложить часть денег на «чёрный день»

❺. «В чём я реально разбираюсь?»

Создавать бизнес лучше в той сфере, которая вам хорошо знакома. То есть, «быть в теме». Тогда вы сможете легко просчитывать риски, сразу замечать и исправлять ошибки, быстро заводить полезные знакомства.

УРАЛСИБ

Бизнес-клиентам доступно 5 пакетов услуг. Начинающим предпринимателям подойдут первые два тарифа «Стартап» и «Бизнес-старт». Вы получите бесплатное открытие счета и бесплатное обслуживание в течение первых трех месяцев, до 5 бесплатных внешних платежей и до 2% комиссии за снятие наличных. Вы также сможете переводить бесплатно физическим лицам до 300 000 рублей.

Остальные три тарифа: «Кассовый», «Платежный» и «Максимум» предоставляют до 100 бесплатных внешних платежей и до 700 000 рублей пополнение счета без комиссии.

Все клиенты банка получат бесплатную бизнес-карту, возможность оформить счет с начислением процента на остаток и подключить интернет-эквайринг до 2.7%

Приоритетные отрасли для субсидирования

Чаще всего такой список включает:

- Выращивание однолетних и многолетних культур;

- Животноводство и рыбоводство;

- Смешанные виды сельского хозяйства;

- Переработку сельскохозяйственной продукции;

- Лесоводство;

- Заготовку съедобных и лекарственных растений;

- Производство продуктов питания и напитков;

- Изготовление одежды и других текстильных изделий;

- Производство химических веществ и лекарственных препаратов;

- Производство электроприборов, компьютеров, электроники;

- Деревообработку и изготовление мебели;

- Сбор, утилизацию или переработку отходов;

- Деятельность в сфере ЖКХ;

- Перевозки грузов и пассажиров;

- Развитие туризма внутри страны;

- Обеспечение занятости инвалидов;

- Народные промыслы художественного характера;

- Бытовые услуги населению.

Существуют также некоторые ограничения, препятствующие участию субъектов предпринимательства в федеральных и местных программах поддержки. Например, претендовать на получение финансовой помощи государства малому бизнесу не имеют права компании, ведущие деятельность в таких сферах, как:

- Финансовые операции, работа с ценными бумагами, торговля на биржах;

- Все виды негосударственного страхования;

- Букмекерская деятельность, казино, азартные игры;

- Изготовление и реализация подакцизных товаров;

- Добыча и реализация полезных ископаемых.

СКБ Банк и бесплатные продукты для своих корпоративных клиентов

СКБ Банк

СКБ Банк

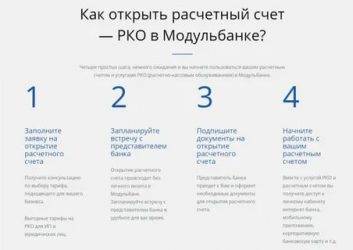

Чтобы стать клиентом СКБ Банка достаточно выполнить пару несложный действий:

- заполнить на официальном сайте стандартизированную форму в режиме онлайн и дождаться, пока с вами свяжутся специалисты кредитной организации;

- посетить банковское отделение в указанное сотрудниками время для подписания договоров и завершения процедуры начала сотрудничества.

При этом номер расчетного счета предпринимателю откроют сразу после подтверждения заявки. Следует обозначить, в целях выполнения процедуры тестирования пользоваться таким финансовым продуктом, позволяющим осуществлять и получать платежи, вы будете полностью бесплатно.

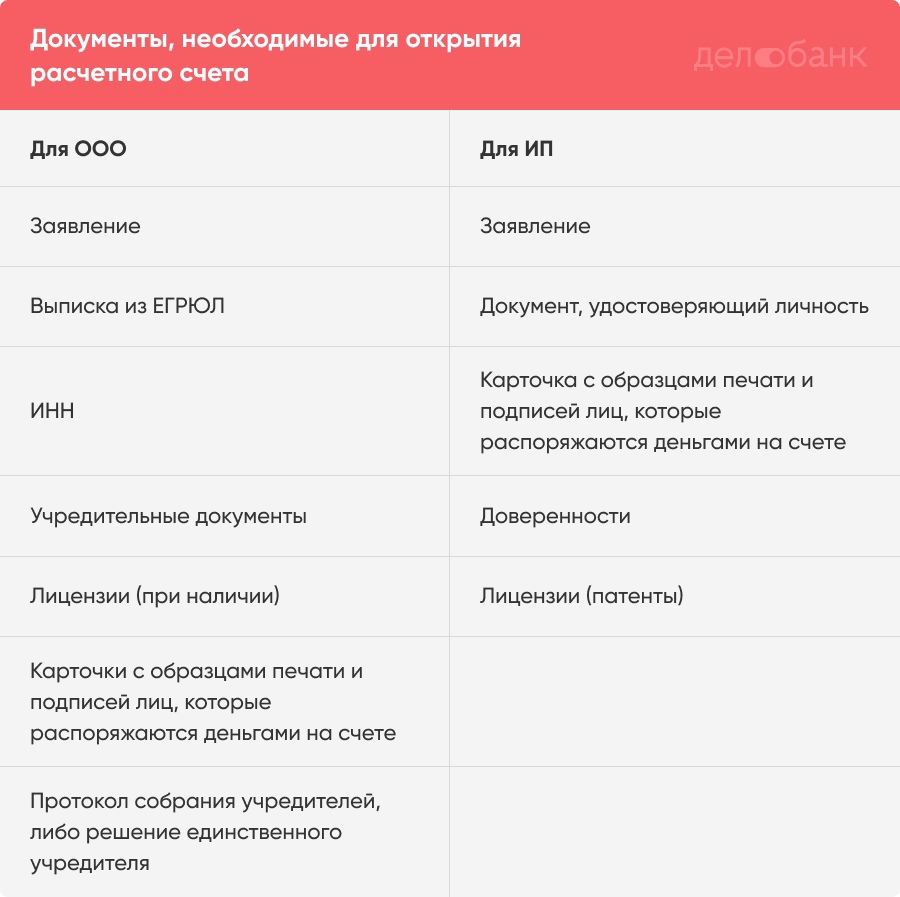

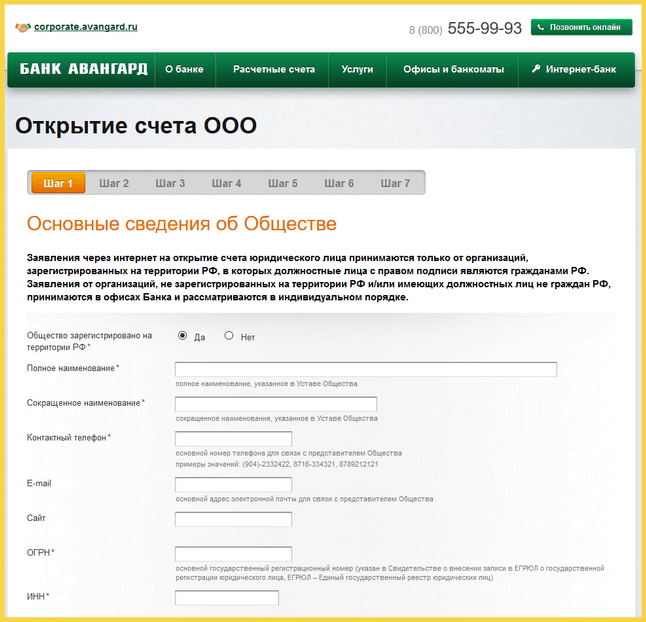

Какие документы нужны для открытия

Выбирая, где открыть счет для ИП и ООО быстро, уточните перечень обязательных документов для заключения договора. Они могут отличаться. Список утверждается внутренними положениями и приказами в каждом кредитно-финансовом учреждении.

Минимальный перечень документов для ИП включает:

- паспорт;

- лицензии и патенты (при наличии).

Юридические лица должны представить:

- устав;

- паспорт руководителя, приказ о его назначении;

- лицензии, патенты, если деятельность ООО подлежит лицензированию.

Банки имеют право потребовать дополнительно справки, выписки, подтверждающие финансовую устойчивость бизнеса, другие документы.

Свидетельства о постановке ИП и ООО на учет в налоговой службе в банк не предоставляются. Кредитно-финансовое учреждение запрашивает их самостоятельно.

Где можно быстро открыть расчетный счет

Экспертами Выберу.ру изучено, в каком банке за 1 день можно открыть счет, проведен сравнительный анализ лучших предложений. В таблице представлен ТОП банков, предлагающих выгодные условия РКО и оптимальные тарифы:

|

Банк |

Время обработки заявки (минут) |

Срочное онлайн-оформление |

Стоимость открытия (рублей) |

Стоимость ежемесячного обслуживания |

Преимущества |

|

Точка |

30 |

да |

от 0 р. до 25 т. р. |

бесплатные платежи, бизнес-карта с кэшбэком 5%, автоматическое уведомление партнеров |

|

|

Тинькофф |

30 |

да |

от 490 р. до 24 990 р. |

обслуживание до 4 месяцев бесплатно, бесплатная онлайн-бухгалтерия, до 500 т. р. на сервисы партнеров |

|

|

Модульбанк |

5 |

да |

от 0 р. до 4 900 т. р. |

перевод на карту до 500 т. р. без комиссии, возврат на бизнес-карту кэшбэком 5% до 10 т. р. |

|

|

Сбербанк |

5 |

да |

от 0 р. до 3 490 т. р. |

бесплатные переводы ИП физлицам до 300 т. р., онлайн-кредиты для бизнеса, промотариф на эквайринг, субсидии предпринимателям |

|

|

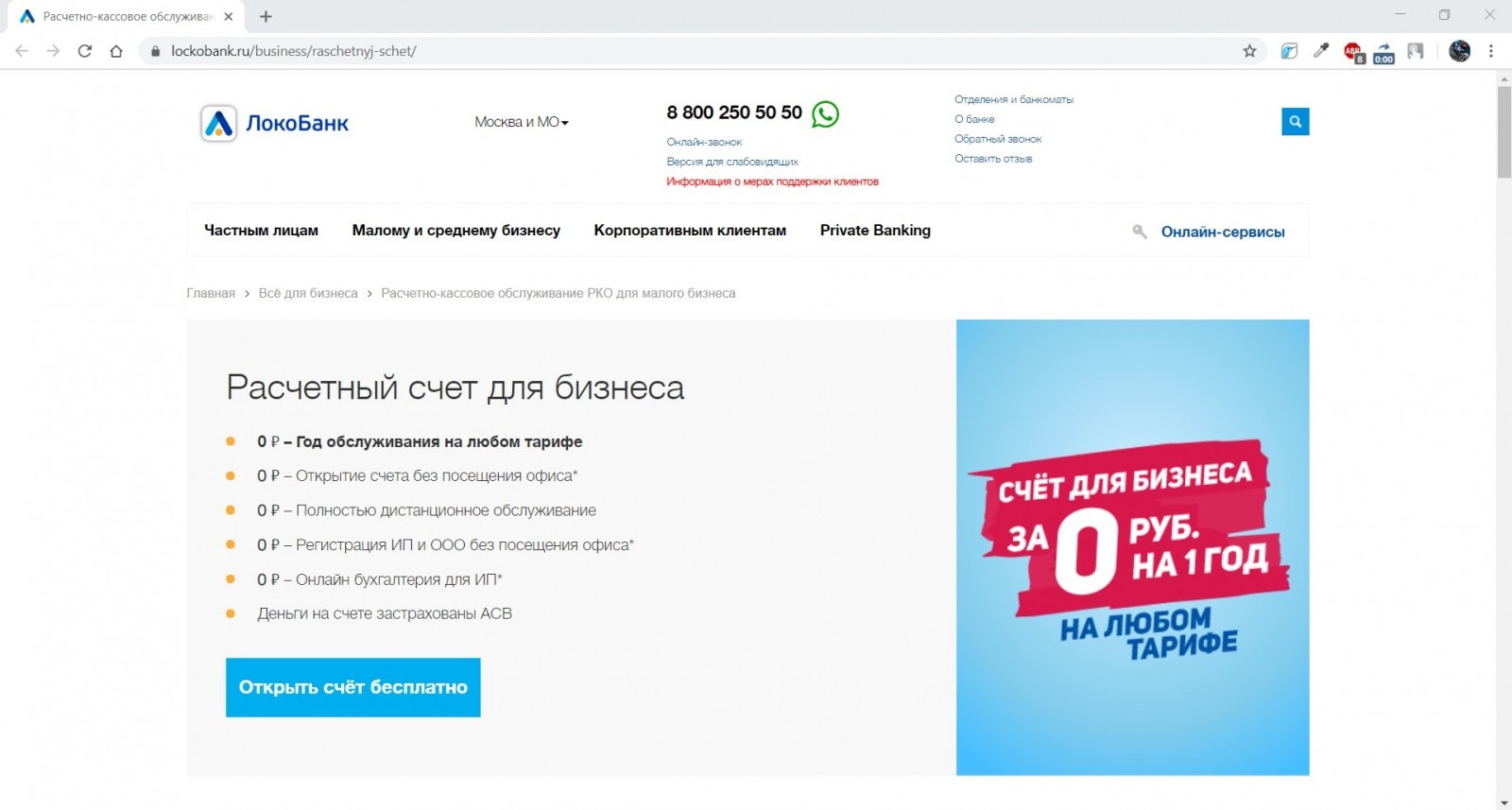

Локо |

30 |

да |

от 0 р. до 4 990 т. р. |

бесплатная онлайн-бухгалтерия для ИП на УСН 6%, бонусы от партнеров на 250 т. р., быстрые платежи |

|

|

Альфа |

5 |

да |

от 0 р. до 9 900 т. р. |

бесплатные переводы юридическим лицам, ИП, в бюджет, кешбэк за бизнес-расходы, подключение подписок с экономией до 75% |

Все вышеперечисленные банки требуют от клиентов минимальный пакет документов, большинство услуг РКО оказывают онлайн. Менеджеры помогают подобрать выгодный тариф с учетом особенностей бизнеса клиентов, рекомендуют дополнительные сервисы, услуги.

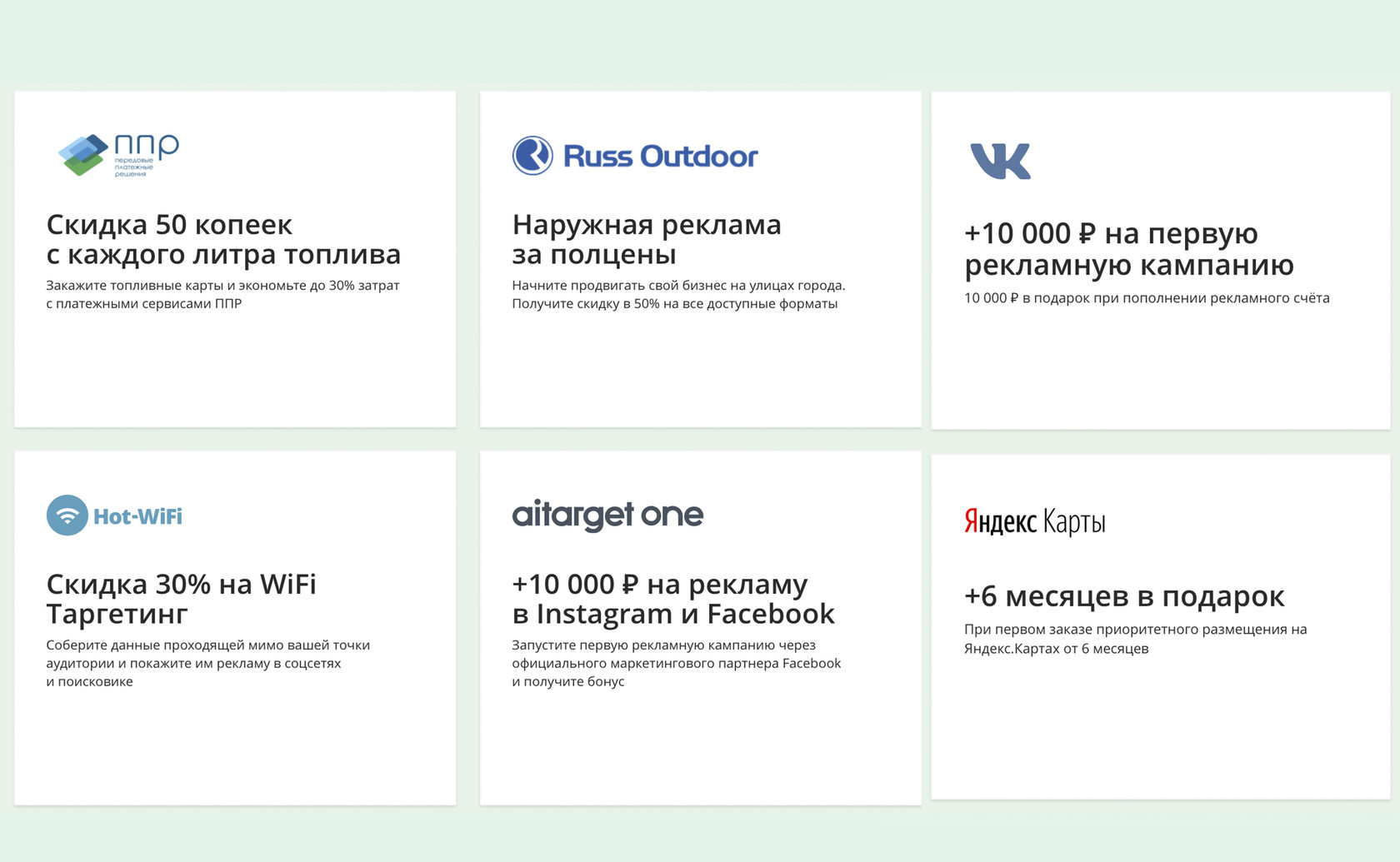

После открытия расчетного счета клиентов ждут подарки и бонусы от партнеров банков на проведение рекламных кампаний, онлайн-бухгалтерию, программы управления, развития бизнеса, создание собственного сайта и многое другое.

Зарезервировать счет и открыть: в чем разница

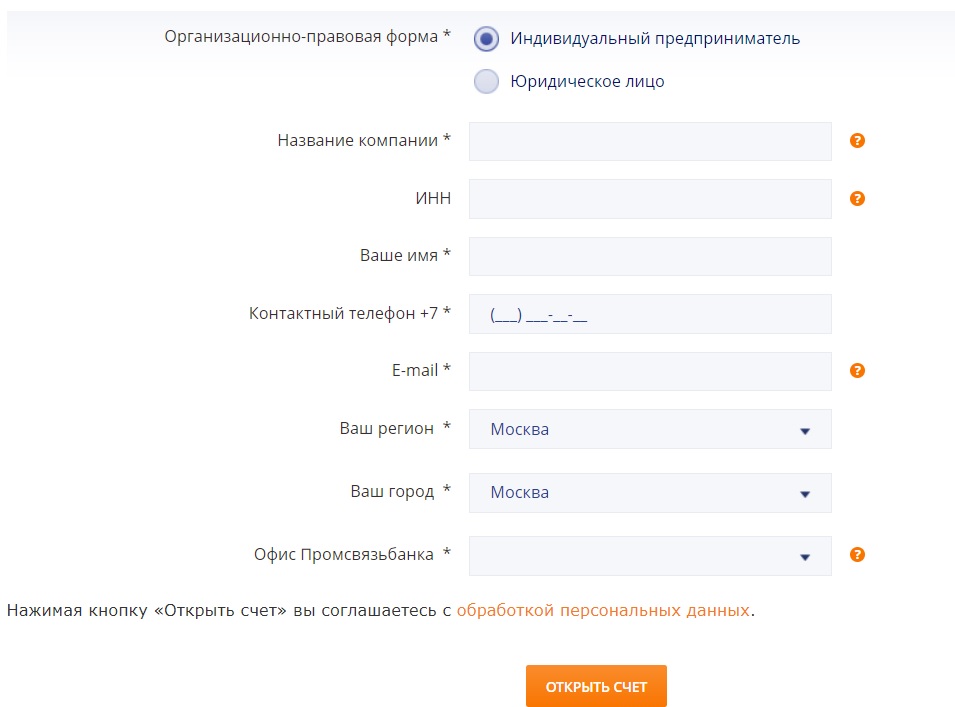

Быстро открыть расчетный счет для ООО и ИП — значит заключить договор банковского обслуживания. Владельцы бизнеса и банк подписывают договор на оказание банковских услуг, соглашаясь с условиями, которые в него внесены. Кредитно-финансовое учреждение берет на себя обязанности проведения финансовых операций. Клиенты получают возможность оформления заявок на зачисление денежных средств, оплату, переводы, другие действия, могут пользоваться дополнительными сервисами, подключать эквайринг, получать юридическую помощь, техническую поддержку.

Резервирование счета — бронирование реквизитов для ИП или компании на несколько дней до момента подписания договора. Обычно срок резервирования — 3 дня. Реквизиты открывают возможность получить платежи, переводы, их можно указать в договоре. Но проводить расходные операции, использовать все сервисы расчетно-кассового обслуживания (РКО) до заключения договора нельзя. Если договор не подписан в установленные сроки, реквизиты аннулируются.

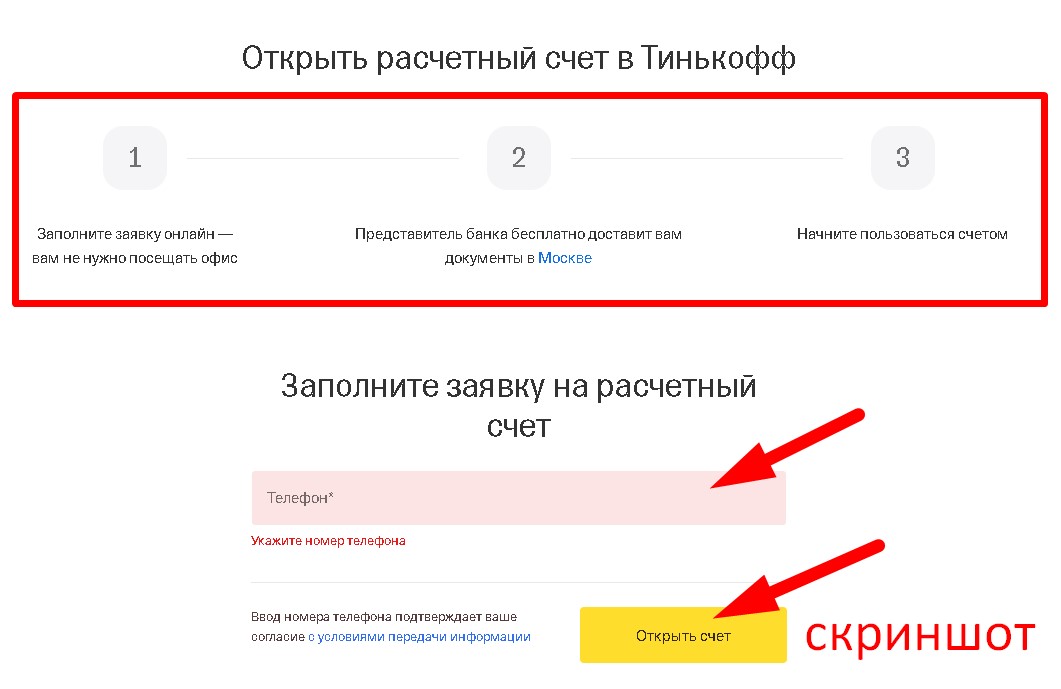

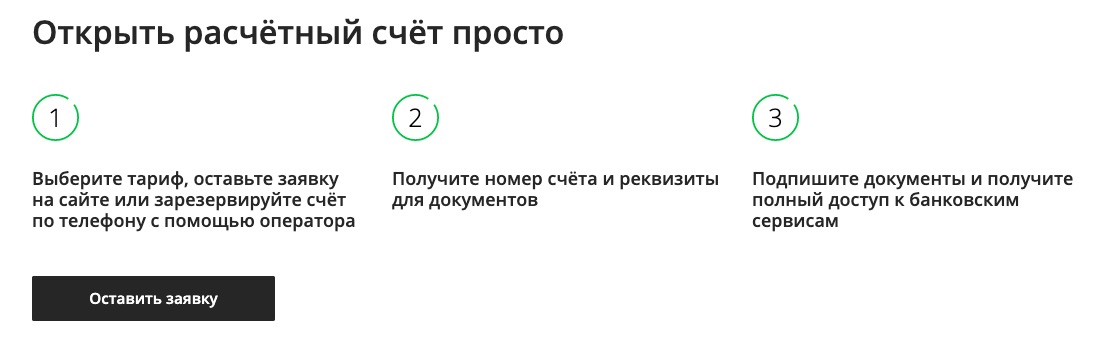

Как открыть р/c быстрее через интернет-банк

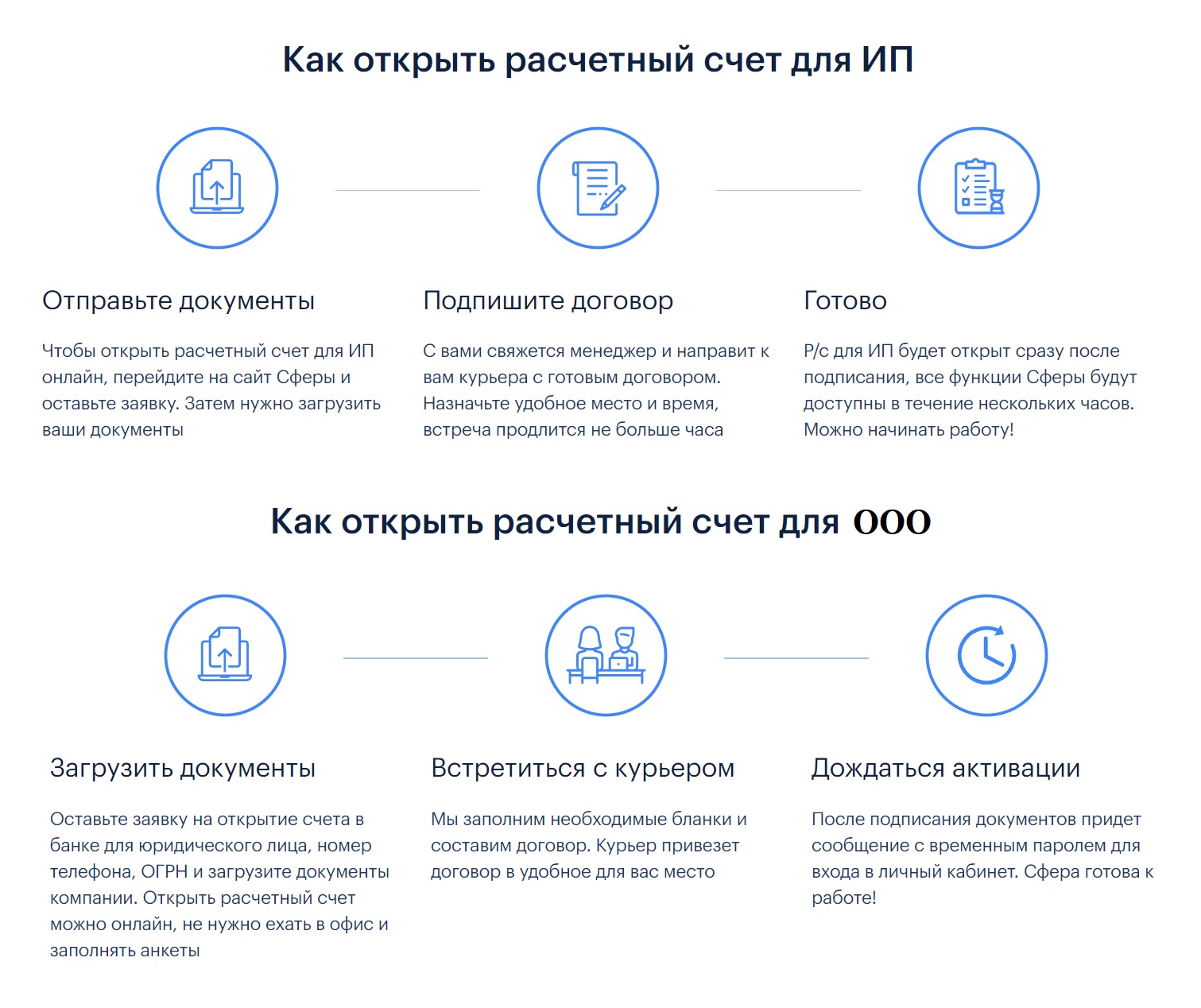

Открыть расчетный счет в банке быстро можно через интернет-банк. Онлайн-заявка оформляется в личном кабинете. Поскольку все данные клиента уже есть в службе безопасности кредитно-финансового учреждения, счет оформят за считанные минуты и без личного присутствия заявителя. Но это касается только постоянных клиентов.

Открыть первый расчетный счет срочно для юридических лиц и ИП также возможно. В банках, где используются цифровые технологии, все переведено в онлайн, менеджеры работают быстро. Это современные, клиентоориентированные финансовые компании с большим спектром удаленных сервисов. Например, Точка, Тинькофф, Модульбанк. Здесь откроют счет бесплатно в течение суток. Документы на подпись доставят менеджеры.

Для быстрого открытия можно использовать несколько вариантов:

- заполнить электронную форму на сайте банка, указав персональные данные владельца бизнеса и компании, прикрепить документы;

- позвонить на горячую линию службы поддержки бизнес-клиентов, сообщить данные, назначить встречу;

- связаться через онлайн-чат, отправить заявку и документы.

Какой вариант выбрать, решает клиент. Предприниматели имеют право открывать неограниченное количество расчетных счетов в разных банках, если это удобно для ведения бизнес-деятельности. В любой момент можно разорвать договор и перейти на обслуживание в другую кредитно-финансовую организацию.

Уведомлять ФНС, ПФР и ФСС об открытии расчетного счета не нужно. Эта функция возложена на банки.

В чем плюсы и минусы системы быстрых платежей

Плюсы СБП

Низкие комиссии. В случае приема оплаты от физических лиц, работа через СБП обходится значительно дешевле эквайринга. Переводы для бизнеса тоже не обременительны: максимальная комиссия — всего 3 рубля. Возможно, ее со временем повысят, но пока отправлять и принимать деньги выгоднее, чем работать с банком по стандартной схеме.

Моментальное зачисление. В случае с эквайрингом все деньги, переведенные покупателями, зачисляют на счет на следующий рабочий день. Платежи по договорам с юридическими лицами и индивидуальными предпринимателями могут идти несколько рабочих дней, особенно если у контрагентов разные банки. СБП зачисляет деньги мгновенно, обычно в течение нескольких секунд: это позволяет эффективнее использовать оборотные средства компании.

Простой процесс. Чтобы отправить деньги контрагенту, не нужно заполнять платежные поручения и отправлять их в банк. Достаточно указать его идентификатор и сумму перевода. Процесс приема оплаты от физических лиц тоже можно упростить, если использовать QR-коды.

Минусы СБП

Работает не во всех банках. Если ваш банк не подключен к системе быстрых платежей, вы не сможете воспользоваться ей. Даже если банк стал участником СБП, он может не подключить конкретную услугу, необходимую вам — тогда придется искать альтернативу и открывать расчетный счет в другом банке.

Подходит не всем. Если взаимодействуете с контрагентами, счета которых открыты в банках, не подключенных к СБП, воспользоваться системой тоже не получится. Для бизнеса это работает так же, как для физических лиц: обе стороны сделки должны иметь счета в банках, участвующих в СБП.

Пока непонятно, что с документами. Центробанк и банки, подключенные к СБП, пока не дают инструкций, как работать с переводами между компаниями и индивидуальными предпринимателями. Также непонятно, нужно ли будет проверять контрагента, как в случае со стандартными операциями. Поэтому пока не получится создать единый алгоритм приема оплаты и отправления денежных средств.

Благодаря плюсам СБП пользуется популярностью у компаний. О своем опыте «ПланФакту» рассказала Елена Копышева, менеджер по развитию в «Ресо-гарантия»:

В каком банке открыть расчетный счет

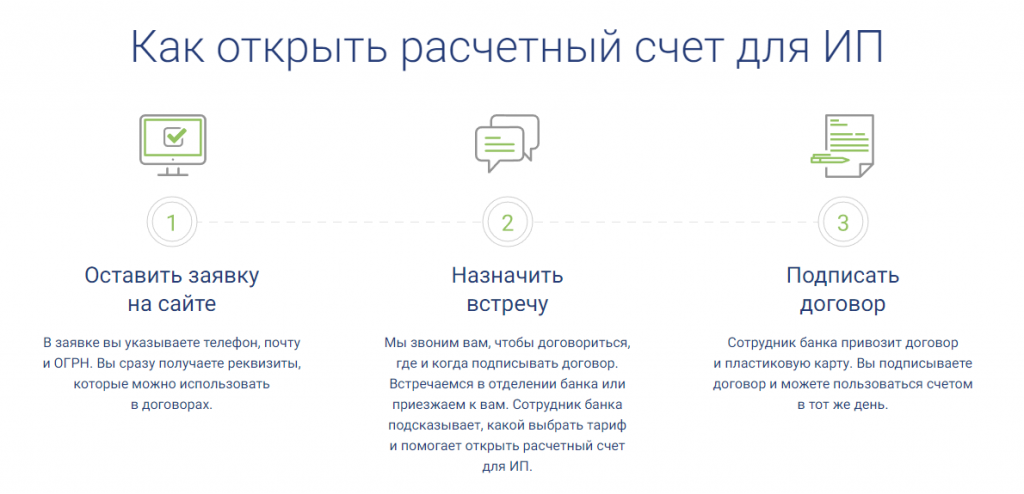

Для начала, давайте сравним общие условия, которые подходят для индивидуальных предпринимателей, по всем ведущим банкам. Одним из важнейших показателей выгоды является, разумеется, тариф на обслуживание расчетного счета. Кроме этого, стоит быть внимательнее, крупные банки не берут денег за открытие р/с для ИП, тогда как мелкие коммерческие могут просить за это отдельную оплату. Ниже вы найдете таблицу и список банков, в которой мы сравниваем стоимость месячного обслуживания счета. Кстати, при регистрации ИП через специальный сервис-регистратор «Моё дело» можно выбрать самый выгодный банк для предпринимателей и открыть там счет онлайн.

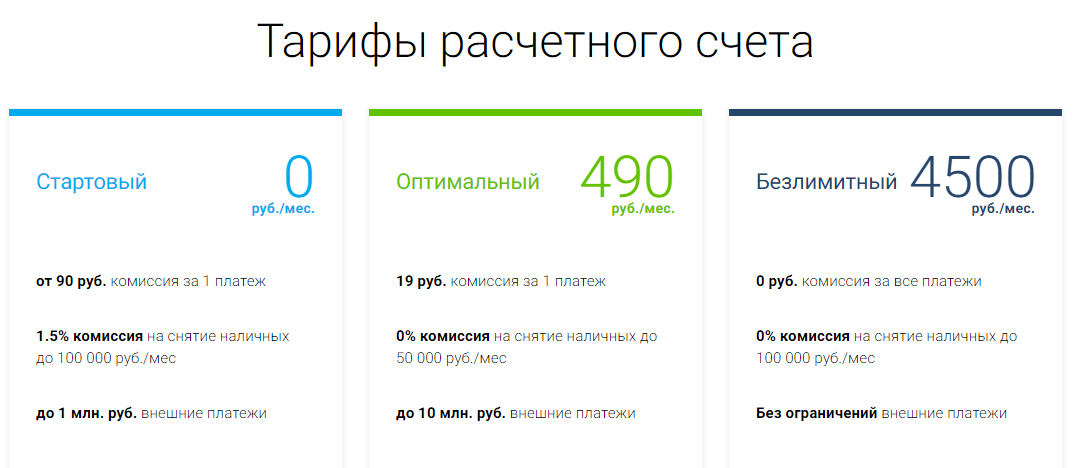

| Банк | Комиссия за минимальный набор услуг | Максимальная комиссия |

| 0 рублей | 2 500 рублей | |

| 0 рублей | 4 900 рублей | |

| 0 рублей первые два месяца, далее — 490 рублей | 4 990 рублей | |

| 0 рублей | 4 790 рублей | |

| 0 рублей | 4 990 рублей | |

| 0 рублей | 9 600 рублей | |

| 0 рублей | 940 рублей | |

| 0 рублей | 4 990 рублей | |

| 0 рублей | 2 100 рублей | |

| 0 рублей | 1 490 рублей | |

| 0 рублей | 9 900 рублей | |

| 0 рублей | 7 990 рублей | |

| 490 рублей | 8 990 рублей | |

| 0 рублей | 7 590 рублей | |

| 590 рублей | 3 990 рублей |

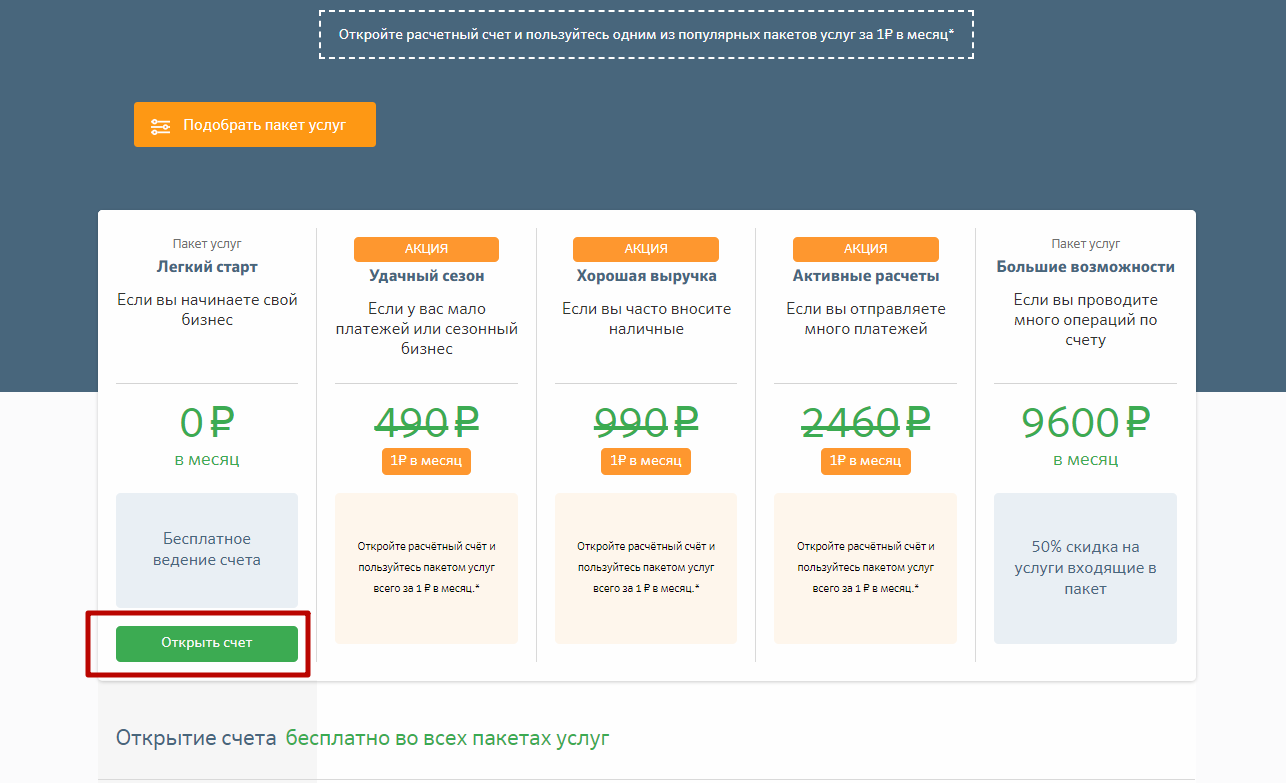

Тарифный план — это не все, на что стоит ориентироваться, когда вы решили открыть счет для бизнеса. Давайте подробнее рассмотрим каждый банк.

Как составить бизнес-план?

- Резюме проекта. В разделе нужно раскрыть идею проекта и миссию предприятия, указать ожидаемые результаты деятельности и потребность в финансировании;

- Анализ рыночной ситуации. Здесь следует проанализировать структуру потребления, оценить предполагаемый объем продаж, изучить стратегию конкурентов;

- Планирование доходов. Необходимо рассмотреть сроки и условия реализации товара, разработать ценовую политику, указать каналы сбыта;

- Планирование производства. В этом разделе описывают производственные мощности и помещения, перечисляют требуемые ресурсы, приводят список оборудования с указанием характеристик, стоимости и поставщиков;

- Организационные вопросы. Здесь необходимо представить организационную структуру предприятия, разработать штатное расписание с указанием зарплаты;

- Финансовые показатели. Нужно оценить первоначальные и текущие расходы, указать источники их изыскания, определить движение средств, вычислить основные показатели экономической эффективности — рентабельность, срок окупаемости, точку безубыточности;

- Анализ рисков. В данном разделе следует упомянуть основные риски, оказывающие влияние на деятельность предприятия, а также представить меры противодействия;

- Выводы. Здесь на основании предыдущих расчетов необходимо доказать, что бизнес является выгодным, а представленная модель — эффективной;

- Приложения. Для увеличения вероятности получения субсидии от государства на бизнес 2022 года к плану следует приложить копии договоров о поставках сырья и реализации продукции, аренде помещения, доказательства наличия собственных средств на счете соискателя.

Где открыть счет для бизнеса

Стоимость открытия расчетного счета для организации – это веский аргумент, но в первую очередь необходимо определиться с банковским учреждением. Выбирать кредитную организацию нужно, основываясь на опыте других предпринимателей, отзывах о банке и его репутации.

В первую очередь стоит обратить свое внимание на крупные и проверенные временем кредитные учреждения. Многие банки в борьбе за клиентов делают очень выгодные предложения как по открытию, так и по обслуживанию счета

Здесь не лишним будет изучить следующие важные условия:

- Надежность кредитного учреждения. Малоизвестные банки с привлекательными условиями могут, помимо быстротечной радости от сниженных расходов, принести и существенные неприятности, связанные с замораживанием денежных средств. С 1 января 2019 года остатки на счетах будут застрахованы, однако это коснется только субъектов малого бизнеса и сумма будет ограничена 1,4 млн. руб. Кроме того, для возврата средств нужно будет затратить время и пройти через бюрократические процедуры. Вряд ли незначительная экономия на комиссии стоит всего этого.

- Ежемесячное обслуживание счета и что в него входит (количество включенных платежных поручений и их стоимость сверх лимита, платежи в бюджет, внесение и снятие наличных средств).

- Скорость проведения платежей. Этот критерий является одним из ключевых моментов в работе с поставщиками и бюджетом. На это напрямую влияют интернет-банкинг и продолжительность операционного дня.

- Наличие удобного интернет и мобильного банкинга, а также стоимость их подключения и ежемесячная оплата. Совместимость банкинга с бухгалтерскими программами.

- Сколько стоит открыть счет в банке. Здесь имеется в виду первоначальная стоимость открытия счета. Многие банки открывают расчетный счет бесплатно, но потом компенсируют это высокими тарифами.

- Процент на остаток по счету. Начисление процентов может минимизировать издержки на обслуживание счёта.

- Процент за снятие наличных средств. Большой процент может стать неприятным сюрпризом для организации, если для ведения бизнеса необходимо регулярно пользоваться наличными деньгами.

- Близость офиса. Многие организации ведут дела таким образом, что постоянно посещать банк нет необходимости, но в случае, например, частого внесения наличных денег на счет, этот пункт будет играть важную роль.

- Дополнительные условия и бонусы, предлагаемые банками для привлечения клиентов: реклама в интернете, подключение к облачным сервисам, бухгалтерские услуги, наличие персонального менеджера, службы поддержки, горячая линия и многое другое.

Субсидия на создание бизнеса

Кому выдают субсидию?

Рассчитывать на выделение денег от государства на открытие малого бизнеса 2022 года может не каждый предприниматель. Чтобы претендовать на финансирование со стороны Центра занятости, соискатель должен как минимум:

- Быть совершеннолетним гражданином РФ;

- Официально находиться в статусе безработного;

- Состоять на учете в ЦЗН более месяца;

- Получить отказы от работодателей по направлениям ЦЗН.

Претенденты на субсидию, принадлежащие к определенным категориям, получить деньги на открытие бизнеса от государства не могут. К таковым относятся:

- Женщины в декрете;

- Претенденты, не достигшие совершеннолетия;

- Пенсионеры по возрасту;

- Студенты на очной форме обучения;

- Граждане, заключившие с работодателями трудовые договоры;

- Предприниматели, закрывшие предыдущий бизнес менее чем полгода назад;

- Граждане с непогашенными судимостями;

- Бывшие работники, уволенные решением суда;

- Бывшие работники, уволенные по статье за нарушение трудовой дисциплины;

- Состоящие на учете в ЦЗН безработные, отказавшиеся как минимум от двух предложенных им вакансий;

- Безработные, нарушающие правила и регламент ЦЗН.

Порядок действий

При обращении в ЦЗН в первый раз инспектор потребует:

- Паспорт с указанием места регистрации гражданина;

- Индивидуальный налоговый номер;

- Пенсионное страховое свидетельство;

- Трудовую книжку;

- Документ о высшем или среднем специальном образовании;

- Справку о доходах с предыдущего места работы.

После оформления бумаг Центр обязан предложить будущему предпринимателю несколько направлений на собеседования. Отказываться от них нельзя, однако при посещении потенциальных работодателей претендент должен убедить таковых в том, что он не соответствует требованиям вакансии. Далее, можно переходить ко второму этапу:

- Проконсультироваться с работником Центра о наличии программ помощи государства на открытие малого бизнеса 2022 года;

- Написать заявление о предоставлении субсидии на открытие своего дела;

- Пройти психологическое тестирование;

- Разработать хороший бизнес-план;

- Передать план и заявление на рассмотрение в Центр занятости;

- Защитить проект перед комиссией;

- Подписать договор с ЦЗН на предоставление субсидии для ИП в 2022 году;

- Зарегистрировать предприятие и открыть счет в указанном банке;

- Предоставить в ЦЗН свидетельство о регистрации и ожидать перечисления средств.

Конкурсная комиссия принимает решение в течение 10 дней, обращая внимание на соответствие представленных бизнес-планов определенным критериям. Чтобы получить высокую оценку проекта, необходимо отдельно подчеркнуть, что предприниматель:

- Собирается заниматься одним из приоритетных направлений;

- Создает рабочие места;

- Имеет долгосрочный договор аренды производственной площади;

- Ранее работал в избранной сфере;

- Реализует инновационную и оригинальную идею;

- Предлагает рентабельный и быстро окупаемый проект;

- Располагает собственным капиталом, соизмеримым с объемом субсидии.

Назначение финансирования

Изучая, как получить с биржи деньги на бизнес, следует принять во внимание, что государственные средства можно израсходовать исключительно на цели, связанные с реализацией проекта. Сюда включают:

- Создание материально-технической базы;

- Приобретение станков и оборудования;

- Строительство или ремонт помещений для организации производства;

- Покупку сырья или материалов;

- Обустройство дополнительных рабочих мест;

- Покупку лицензий, патентов, компьютерных программ.

Вся процедура получения помощи малому бизнесу от государства в 2022 году занимает в среднем 2–6 месяцев. Через три месяца после перечисления средств на счет предпринимателя нужно представить в Центр занятости доказательства целевого расходования субсидии — квитанции, накладные или акты. Получатель, использовавший деньги не по назначению, обязан вернуть их в добровольном порядке.

Первый способ — одолжить деньги

Самый распространённый вариант – обратиться за помощью к родным и друзьям. Это первое, что приходит на ум, когда сталкиваешься с вопросом, где взять деньги для бизнеса. Такой вариант имеет как свои преимущества, так и существенные недостатки.

К первым можно отнести то, что ваше близкое кружение не потребует от вас предоставления бизнес-плана и рабочей бизнес-модели. Они просто верят в вас больше других. Кроме этого, они не предъявят вам требования о погашении долгов в чётко назначенный день – с ними всегда можно договориться о небольших отсрочках.

Такие займы, как правило, беспроцентные. В случае, если вы просрочите платежи, вряд ли ваши родственники и друзья применят каких-либо финансовые санкции в виде пени или штрафа.

Не страшно, если вы попросите деньги для открытия бизнеса сразу у нескольких человек – таким образом вы сможете диверсифицировать свои риски, да и меньшие суммы каждый из них даст вам охотнее.

Помните, что вы занимаете деньги у людей из вашего ближайшего окружения, поэтому внимательно изучите все негативные стороны такого способа получения стартового капитала. А они есть.

Во-первых, одалживая у них деньги, вы рискуете испортить отношения с близкими. Ваш бизнес может не принести желаемых результатов, да и вовсе можно прогореть. Отдавать долги будет нечем, а быстро заработать в таком объеме вы не сможете.

Дружба и деньги – понятия несовместимые. Даже если один из друзей великодушно простит вам невозврат, отношения с ним навсегда будут испорчены – прежние доверие в ваши отношения не вернётся.

Во вторых, брать в долг деньги на развитие малого бизнеса с нуля у близких людей не совсем этично – ваши родственники рассчитывают получить их обратно, поэтому потеря этих средств может обернуться для них финансовым крахом.

Несмотря на то, что это самые близкие для вас люди, с ними необходимо быть предельно честными и откровенными. Посвятите их во все риски вашего проекта, ведь по статистике только каждое третье начинание оказывается в итоге перспективным и прибыльным. А больше половины терпят крах уже в первый год работы.

Сохранить хорошие отношения с вашими близкими, выступающими в роли кредиторов, помогут несколько советов:

— дайте всем, у кого вы заняли деньги для бизнеса с нуля, долговые расписки. Дружба дружбой, а деньги любит счёт и порядок. Некоторые полагают, что документальное оформление финансовых обязательств перед друзьями и родными противоречит принятым морально-этическим нормам. Может и так. Зато такой шаг продемонстрирует всю серьезность отношения к делу с вашей стороны. А также даст гарантии возврата денег вашим близким. Хотя вряд ли они воспользуются расписками и позовут вас в суд;

— не нарушаете сроки погашения ежемесячных платежей – в зависимости от того, на каких условиях вы взяли в долг. Заведите себе календарь, в котором отмечайте приближающиеся даты платежей. Аккуратность в расчётах лишний раз подтвердит, что вы — человек слова. Значит вероятность возврата вами долга в полном объеме достаточно высока;

— даже если ваш бизнес-проект потерпел неудачу, обязательно рассчитайтесь со всеми вашими кредиторами. Независимо от того, сколько времени на это потребуется. Попросите у друзей и знакомых провести реструктуризацию ваших долгов, убедите их, что это поможет вам выполнить свои обязательства перед ними.

Озадачиваясь вопросом, где взять денег на бизнес, прибегайте к описанному способу только взвесив все «за» и «против». Не зря говорят: « Хочешь потерять друга, возьми у него в долг».

Заключение

Сайты нужны всем: предприятиям, бизнесу, мелким и крупным компаниям. Иногда хороший сайт может увеличить вашу прибыль в десятки, а то и сотни раз. В других же случаях вам придется просто тратить и тратить, ничего не получая взамен. Это особенно справедливо для тех, кто любит изначально продешевить – заказать сайт компании у фрилансера-ноунейма и ждать у моря погоды.

Тогда сайт приходится переделывать по многу раз, в итоге заказчик тратит больше, чем потратил бы в случае обращения в профессиональное digital-агентство. На последних я и рекомендую остановиться, если у вас есть хороший бюджет. Лучше хорошо заплатить один раз и получить отличный сайт, чем потом по 100 раз все переделывать.

Цены на разработку сайтов разнятся. Можно сделать за 1 000 рублей, можно потратить несколько миллионов. Нельзя однозначно говорить, что сайт за миллион будет самым лучшим в мире. Но если подходить к делу избирательно и здраво, то ваши деньги не будут потрачены зря.

Специалистов видно издалека – достаточно просто изучить портфолио, посмотреть кейсы и отзывы. Все сразу же станет понятно. Хорошие компании не станут работать за копейки, но и три шкуры они драть с вас не будут – все траты, как правило, обоснованы. Менеджеры крупных агентств смогут вам доходчиво объяснить, что и как, поэтому я рекомендую не стесняться и просто написать им.

Если вас интересует разработка информационного проекта под монетизацию, то спешу заверить: вы вполне можете справиться и сами. Особенно если вся информация будет представлена в удобном виде

Я советую вам обратить внимание на курс Василия Блинова

Вывод

Таким образом, большинство банков предлагают бесплатное открытие и иногда даже обслуживание расчетного счета. Поэтому стоимость открытия расчетного счета не отличается для ООО и ИП. Бизнесмену необходимо определиться с важными для него параметрами тарифного плана, и выбирать кредитное учреждение под свои потребности.

Для большого бизнеса подойдут крупные государственные банки, которые вместе с открытием расчетного счета для ООО и ИП могут предложить выгодные кредитные программы

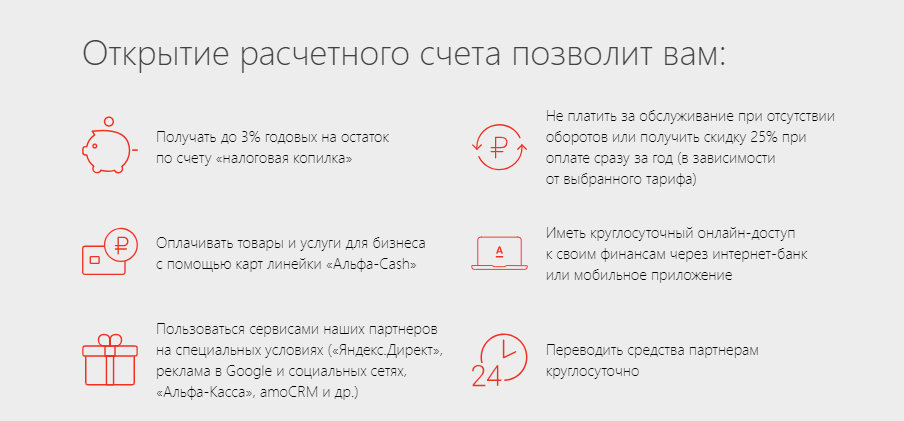

А малый и средний бизнес, который требует большей мобильности и гибкости от банковских учреждений, может обратить свое внимание на такие банки как Тинькофф и Альфа-банк. Ведь для юридических лиц и ИП очень важным является то, кому доверить обслуживание расчетного счета

А в этих банках можно не только выбрать удобный тарифный план с учетом специфики бизнеса, но и уменьшить свои расходы, получая процент на остаток по счету.