Сколько стоит обслуживание счета

Ориентировочная стоимость обслуживания составляет 0,2-0,3% в год за ведение счета плюс комиссия около 35 франков за каждый перевод. А управление инвестициями обойдется в 1-3% в год от капитала. Дешевле всего делать это самостоятельно. Переложить управление на банк – самый дорогой вариант. Нечто среднее – внешний asset manager, которого могут найти юристы, помогающие открыть счёт.

Также тарифы банка являются способом регулировки величины минимального остатка. Формально сумма может любой, но если она меньше той, что интересна банку, тарифы устанавливаются такие, что счёт проще не открывать. Например, в UBS и Credit Swiss для сумм свыше 500 000 франков обслуживание счета обойдется примерно в 400 франков в год. А для меньших сумм – 20 000 франков в год, что, конечно же, убыточно. Или взять комиссии за перевод: если на вашем счете в лихтенштейнском банке лежит меньше 300 тысяч евро, вы платите и за входящие, и за исходящие переводы. Если больше – только за исходящие.

От личных счетов не ожидают большого количества операций: 5 переводов в месяц считается нормальным. Если 10 в день – это уже расчетный счет для организации.

Порядок пополнения и ведения счета может быть следующим. Транш на $300 тысяч вы совершаете в первые два месяца с момента открытия счёта. Других переводов с нового счёта не делаете. Второй транш еще на $400 тысяч происходит в течение первого года обслуживания, после чего можно будет совершать до 5 операций в месяц. Во второй год обслуживания вы доводите остаток счета до $1,1 млн., что позволяет вам в дальнейшем переводить деньги без каких-либо ограничений.

Иностранный счет – Законы и определения

Клиенты нашего портала часто задают вопросы о налоговом и Валютном законодательствах России, что влияет на выбор страны для открытия счета за границей и государства-налогового резидентства:

- Когда резидент РФ не обязан отчитываться по своим счетам за границей?

- Какой штраф будет за неуплату налогов по иностранному счету и неподачу декларации?

- Кто считается валютным резидентом РФ и как это влияет на налоги и штрафы?

- Где можно открыть счет за границей законно и безопасно?

- Что будет, если не подать уведомление о счете за границей, проживая при этом за границей?

- Когда не надо подавать декларацию по иностранным счетам в России?

- Почему нерезиденты РФ по налогам могут быть валютными резидентами?

Чтобы вы понимали всю важность и строгость Законов, мы подготовили ответы на самые актуальные вопросы в нашем материале. Также всегда есть возможность получить бесплатную консультацию по штрафам, налогам, резидентству и заграничным счетам у экспертов нашего портала в связке с оказанием соответствующих услуг

Также всегда есть возможность получить бесплатную консультацию по штрафам, налогам, резидентству и заграничным счетам у экспертов нашего портала в связке с оказанием соответствующих услуг.

Что грозит за непредоставление отчетности по счетам в зарубежных банках?

Открытие счета в банке за пределами РФ порождает обязанность уведомить об этом российский налоговый орган. Кроме того, физические и юридические лица должны отчитываться о движении денежных средств на своих зарубежных счетах. Формально непредоставление отчета в установленные законом сроки влечет привлечение к ответственности в виде штрафа.

Физлица сообщают о движении денежных средств один раз в год, в срок до 1 июня года, следующего за отчетным. То есть если вы открыли счет в Швейцарии в 2019 г., то отчитываться начнете с 2020 г. Уведомление об открытии счете нужно подать в налоговый орган в течение месяца.

Юридические лица должны предоставлять отчетность о движении денежных средств ежеквартально, в течение 30 дней с момента завершения квартала.

Можно ли использовать криптовалюту вместо валютного счета

Когда отключили иностранные сервисы, заблокировали счета, перестали работать платежные системы, многие обратили внимание на криптовалюту. Тем более, для нее нет ограничений в объеме

Директор по продажам майнинг-пула EMCD Александр Никулин подтверждает, что в России вырос интерес к крипте:

Это приемлемый вариант, но он больше подходит для физических лиц, чем для предпринимателей. Руководитель бухгалтерской и юридической компании «Самитов Консалтинг» Марат Самитов объясняет, почему:

Но с криптовалютой надо быть аккуратнее. В данный момент государство остановило обсуждение этой темы, но в ближайшее время контроль могут усилить или ограничить список операций. Об этом предупреждает Игорь Исаев:

Первый заместитель председателя Центробанка Ксения Юдаева дала понять, что государство подозрительно относится к крипте и считает, что если граждане будут активно ее покупать, то рубль уйдет в сторону, начнется развитие теневой экономики, уменьшатся налоговые поступления. Поэтому стоит быть аккуратнее.

Что ждет банковскую тайну в 2017 году?

Очередная либерализация банковской тайны произошла в 2014 году, когда министры финансов стран ЕС согласовали закон, требующий от всех 28 стран раскрывать информацию о банковских клиентах и их доходах. Начиная с 1 января 2017 года банки Европы будут обязаны раскрывать информацию о том, как и в каком количестве их клиенты получают дивиденды, доходы, каков остаток средств на счетах и т.д.

Еврокомиссар по вопросам налогообложения Альгирдас Семета объявил о «смерти» банковской тайны в Европе. По его словам, с 2017 года все банки в ЕС обязаны предоставлять информацию о клиенте и его счетах по запросу соответствующих госслужб.

Кстати, подобная открытость уже достаточно давно существует в работе банков США, которые считаются одними из самых ненадежных в мире в плане конфиденциальности. Если вы откроете счет в американском банке, он будет обязан раскрыть (и раскроет) информацию о вас по запросу российских служб.

Советы, как пользоваться счетом законно

Не превышать ежемесячный лимит переводов в $1000 000 с российского счета на зарубежный. Способ подходит тем, кто получает оплату в рублях и хочет собрать финансовую подушку на иностранном счете

Важно отметить, что лимит распространяется на переводы со всех ваших российских счетов на зарубежный.

Допустим, превышением лимита будет считаться, если вы переведете по $1000 000 со своего российского счета в «Райффайзен» и «Тинькофф» на счет в зарубежном банке. Будет считаться, что вы перевели суммарно $2 млн, — что нарушает закон.

Зачислять на иностранный счет рубли и валюту в результате конвертации рублей. Способ подходит тем, у кого есть зарубежный счет, валюта которого — российские рубли. Но мало где в мире открывают счета в российских рублях. При этом также могут быть невыгодные курсы при конвертации валюты.

Например, у вас есть рублевый счет в грузинском банке Credo. Вы переводите на этот рублевый грузинский счет рубли с рублевого счета в российском «Тинькофф». Такое зачисление рублей на рублевый счет в грузинском банке Credo будет законным.

Еще, кроме рублевого счета, у вас есть долларовый счет в грузинском банке Credo. Вы можете такие рубли конвертировать в доллары. И зачисление долларов на долларовый счет в результате такой конвертации будет законным.

Заключить с зарубежным клиентом трудовой договор вместо договора об оказании услуг. Способ подходит тем, кто получает оплату в валюте и является валютным резидентом РФ. Если вы перейдете с позиции подрядчика на роль штатного сотрудника, то сможете на законных основаниях получать зарплату в валюте на свой зарубежный счет.

Зачислять на задекларированные зарубежные счета собственную валюту со старого зарубежного счета. Способ подходит тем, у кого до нововведений в валютное законодательство были счета в иностранных банках. При этом есть два условия, которые должны при этой операции выполняться одновременно:

- счёт, с которого уходят деньги должен быть открыт до 1 марта 2022 года;

- счёт, на который приходят деньги, должен быть задекларирован.

Например, на свой счет в грузинском банке Bank of Georgia вы можете зачислить валюту со своего счета в британском банке Citi. При этом счет в британском банке Citi открыт в 2020 году, а счет в грузинском банке задекларирован в налоговой. Это будет законно.

Если не задекларировать счет в грузинском банке Bank of Georgia, зачисление незаконно. Если счет в Citi открыт после 1 марта 2022 года, такое зачисление тоже было бы незаконным. Надо соблюсти два условия сразу.

Зачислять на зарубежные счета в дружественных странах собственную валюту с любого своего зарубежного счета. Способ подходит тем, у кого есть счета в иностранных банках в дружественных странах. При этом есть два условия, которые должны при этой операции выполняться одновременно:

- оба счета должны быть задекларированы;

- счёт, на который приходят деньги, должен быть в дружественной стране.

Процедура открытия счета

Изначально следует определить, какой счет открыть: для накоплений или для инвестиций. После этого выбрать банк, который предлагает максимально выгодные условия и имеет минимальные требования к клиентам. Для этого эксперты рекомендуют провести мониторинг зарубежного финансового сектора. Кредитные прогнозы и рейтинги помогут получить представление об деловой репутации и устойчивости банка. Если нет возможности собрать информацию, то обратитесь в специализированные агентства. Услуги таких компаний платные, тарифы достигают $2 тыс.

Процедура открытия счета за рубежом занимает от нескольких недель до 3 месяцев и состоит из нескольких этапов:

- Выбор банка.

- Сбор документов.

- Заполнение регистрационных форм на иностранном языке при личном посещении отделения финансовой организации.

- Проверка документов банком.

- Если клиент подает заявку через посредников, то с ним проведут беседу по телефону или по видеосвязи.

- Отправка уведомления для гражданина о принятом решении.

- Открытие счета.

Чтобы не тратить деньги на поездку за границу для личной подачи заявления, россияне подключают посредников, на имя которых выдают доверенность. Документ должен быть выписан на иностранном языке в соответствии со всеми законами. Также придется представить посредникам образцы своих подписей, в обязательном порядке заверенных консульством той страны, под юрисдикцией которой находится выбранный банк.

Регулирование банковских операций с нерезидентами РФ

Для иностранцев, проживающих в России, законодательно отсутствуют ограничения в проведении банковских операций, таких, как: кредитование, выпуск пластиковых карт, открытие дебетового счета в российских банках. Однако же из всех перечисленных операций, кредитование – является наиболее рисковым механизмом.

Что же касается дебетовых операций, то выпуск банковских карт и открытие счетов нерезидентам России является весьма стандартными процедурами. Главным образом они регулируются Федеральным Законом «О валютном регулировании и валютном контроле» №173 — ФЗ от 10 декабря 2003 года (с изменениями, вступившими в силу с 25 декабря 2018 года).

Согласно статье № 13 вышеуказанного Закона, «Нерезиденты на территории Российской Федерации вправе открывать банковские счета (банковские вклады) в иностранной валюте и валюте Российской Федерации только в уполномоченных банках». То есть тех банках, которые имеют на данные операции соответствующую лицензию. Таковыми банками в России являются:

- Сбербанк;

- Альфа-Банк;

- ВТБ 24;

- Бинбанк;

- АО Райффайзенбанк;

- Тинькофф Банк;

- АО КБ Ситибанк;

- ПАО Промсвязьбанк;

- Банк Авангард;

- Кредит Европа Банк;

- ФК Открытие;

- ЮниКредит Банк;

- Восточный Эксперсс Банк.

Порядок открытия, ведения и закрытия банком счетов клиентов в рублях и иностранной валюте устанавливается и другим нормативным документами, а именно:

- Федеральный Закон «О банках и банковской деятельности» №395-1-ФЗ от 2 декабря 1990 года;

- Инструкция Центрального банка Российской Федерации №93-И от 12 октября 2000 года.

Какой он – идеальный клиент иностранного банка

Для того чтобы гарантировано открыть счет в банке за границей и при этом не потратить много времени физическому лицу следует предпринять ряд шагов:

Если после изучения документов и информации о себе, у физического лица не возникнут подозрений об источнике дохода, не будут обнаружены негативные связи или действия, бросающие тень на репутацию, тогда можно смело обращаться в иностранное финансовое учреждение.

Чтобы выбрать для себя подходящий банк для открытия иностранного/оффшорного счета, воспользуйтесь нашей бесплатной консультацией. Заполните онлайн-анкету и наши эксперты помогут вам выбрать банк в другой стране, открытие счета в котором будет отвечать вашим целям и планам.

В случае, если вы сомневаетесь, что тот или иной иностранный банк откроет вам счет, воспользуйтесь услугой предварительного одобрения вашей персоны в данном банке — Pre-Approval. Это позволит сэкономить время и ресурсы при поиске обслуживающего банка в другой стране.

Как открыть иностранный счет физическому лицу?

Чтобы открыть счет в иностранном банке необходимо быть готовым выполнить ряд шагов: Ознакомиться с условиями банка и понять, подходит ли он под ваши цели?Ознакомиться и подготовить пакет запрашиваемых банком документов?Подготовить сумму для минимального депозита – она может быть от 1 у.е. и до миллиона и больше;Не забывать, что в некоторых банках нужно поддерживать минимальный остаток на депозите счета;В многих случаях нужно лично посетить банк, но мы можем предложить удалённые способы открытия счета.

Как открыть иностранный счет удаленно?

Нашими партнерами уже много лет являются хорошо зарекомендовавшими себя банки из экономически и политически стабильных стран Европы, Америки, Азии и других. Ряд этих банков готовы играть по современным правилам

Тщательная проверка документов и подтверждение чистоты источников ваших средств — это по-прежнему важно, а вот личный визит в банк это не всегда обязательно. Вы можете сэкономить время и деньги, а пообщаться с сотрудником банка можете по скайпу или другому способу видеосвязи

Суть проблемы

С одной стороны, физические и юридические лица, доверяющие банкам свои деньги, рассчитывают на то, что информация об их счетах не выйдет за рамки стен банка. Это вполне нормальное желание оградить собственные сбережения от интереса третьих лиц.

С другой стороны, банковскими счетами пользуются также для утаивания доходов от налоговой, поэтому государственная служба заинтересована в том, чтобы получить больше информации о вкладчиках. Вернее, о законности источников, откуда средства поступают на счет.

Банки оказываются между двумя жерновами. Им необходимо сохранять конфиденциальность информации о клиентах (ведь именно за это вкладчики и платят) и при этом быть достаточно лояльными к властям.

Условия банков

Центробанк запретил российским банкам до 9 сентября 2022 года взимать комиссию за выдачу валюты, которую запрашивают физические и юридические лица. А выплачиваемая при этом сумма не может быть меньше суммы, рассчитанной на день выплаты по официальным курсам иностранных валют ЦБ РФ для конвертации иных валют по отношению к рублю (уточнение регулятора).

На первый взгляд – хорошее решение, но банки не любят терять свою прибыль, а ведь именно комиссии за выдачу и конвертацию валют составляли значительную её часть. И теперь, чтобы не нести дополнительные расходы на учёт валюты и выдачу её населения, не терять деньги на конвертации и сократить количество проверок, некоторые банки идут на не очень популярные решения: вводят ограничения на сумму минимального перевода валюты за рубеж через SWIFT, берут комиссию за входящие переводы и обслуживание валютных счетов.

Вот несколько примеров:

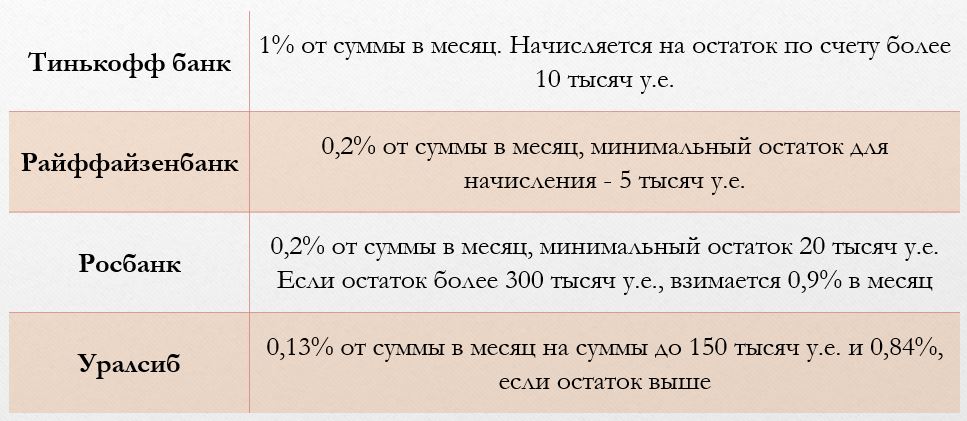

- Тинькофф Банк. С 23 июня банк вводит плату за обслуживание валютных счетов – стоимость составит 1% в месяц при балансе свыше 10 000 у.е. Комиссия будет списываться ежедневно, такое правило коснется владельцев карточных счетов в долларах США, евро, фунтах стерлингов и швейцарских франках. Действующие накопительные счета в долларах и евро будут закрыты, а хранящиеся на них средства переведут на счета клиентов в этих же валютах.

- Райффайзенбанк. Он сообщил о введении с 30 июня для клиентов комиссии за хранение валюты на текущих счетах. Изменения коснутся счетов в евро, долларах, фунтах стерлингов, швейцарских франках и японских иенах. Для каждой валюты комиссия составит 0,2% в месяц от суммы превышения «порога» на конец месяца, минимальный размер комиссии составит 10 у. е. Установленный порог для всех валют составит 5 тыс. у. е.

Что говорит по этому поводу регулятор? Комиссия за хранение средств на валютном счете равноценна отрицательной ставке, при этом отрицательные ставки по депозитам запрещены законодательством. Однако данное правило не распространяется на текущие счета.

Какие комиссии ввели банки за обслуживание валютных счетов

Что получается: если у клиента был открыт просто счет для получения и хранения иностранной валюты, то по нему может быть введена комиссия за обслуживание на совершенно законных основаниях. А вот по вкладам такая практика запрещена «без получения выраженного клиентом конкретного, информированного и сознательного согласия на применение новых тарифов» (информационное письмо ЦБ РФ).

Открыть счет для физического лица

Российское законодательство не ограничивает граждан в праве на хранение денег в зарубежных банках. Размещать свободные средства на иностранных счетах можно в целях накопления или для инвестиций, но не для коммерческой деятельности.

Существуют ограничения для некоторых государств, с финансовыми организациями которых запрещено сотрудничество. Россияне могут иметь дебетовые счета или карты в банках следующих стран:

- США.

- Кипр.

- Чехия.

- ОАЭ.

- Гонконг.

- Латвия.

- Черногория.

- Венгрия.

- Швейцария.

Многие зарубежные банки устанавливают лимиты на суммы вкладов для иностранцев.

ПРИМЕР:

| Чтобы открыть счет в любой серьезной финансовой организации россиянин должен иметь минимум $50 000 наличными. Банки Швейцарии еще больше увеличили лимит минимального первоначального взноса для депозитов – $100 000. |

Какие преимущества дает гражданину России счет-вклад, открытый в банке за границей?

Действительно, зачем все эти проблемы, если есть российские банки? Ответ достаточно прост: нельзя хранить все яйца в одной корзине. Финансовая система одного государства — это хорошо, но она одна и с ней может произойти всё что угодно.

Возможно не все помнят о том, что в 1991-м году в результате либерализации цен и обесценения денежных средств граждан, были фактически заморожены их сбережения в крупнейших советских банках того времени.

Для многих людей это было неожиданным финансовым ударом от которого они не могли оправиться долгие годы.

По оценкам Минфина РФ, на начало 2012 года, объем долга по сбережениям граждан России, замороженным в 1991-м году составлял 28 трлн. рублей.

Чтобы подобная ситуация не повторилась с вашими сбережениями, лучше иметь счета в разных странах для хранения ваших честно заработанных денежных средств.

Кроме стратегического преимущества, есть ряд полезных опций, которые помогут вам в управлении вашими свободными средствами:

- Хранение средств на иностранных счетах можно осуществлять в разных валютах. Это позволит вам хеджировать свои валютные риски от недальновидной экономической политики нашего государства, а также не терять деньги на конвертации при ваших зарубежных поездках.

- Безакцептное списание ваших денежных средств со стороны налоговых или судебных органов невозможно со счета-вклада, открытого в другой стране. Если вы с этим сталкивались, то наверняка знаете, что ошибки бывают частыми, а разблокировка банковского счета от обременения, наложенного налоговым органом, может занять несколько недель. Если же не сталкивались, то вам крупно повезло, но не нужно постоянно надеяться на авось. Застрахуйте себя от неприятностей.

- Зарубежные финансовые организации и банки предлагают гораздо больше инвестиционных возможностей для приумножения ваших денежных активов. Начиная от работы на бирже с бумагами иностранных компаний и заканчивая инвестициями в зарубежные стартапы. Подобные операции либо ограничены, либо не возможны с российскими банками.

- Вы получаете большую конфиденциальность при работе с иностранными банками. Во многих странах есть уголовная ответственность банковских служащих за неправомерное раскрытие банковской информации о своих клиентах (например, в Швейцарии). В России подобной практики нет. Это означает, что никто здесь не отвечает за конфиденциальность финансовой информации вашего счета. Более того, также нет практики применения наказания за неправомерное использование налоговой или финансовой информацией силовыми органами РФ. Утечка может произойти, откуда угодно, но никто не будет за это отвечать, т.к. нет соответствующей нормативной базы.

- В случае, если годовой оборот по вашему счету не превысит рублевого эквивалента в 600 тыс рублей, то вы не будете обязаны подавать ежегодный отчет о движении средств на вашем зарубежном счете.

Даже если ваш оборот будет выше указанной суммы, вы всегда сможете быстро подать отчет через личный кабинет налогоплательщика. Для этого вам потребуется всего 4 цифры: остаток на начало года, на конец года, сумма всех зачислений и сумма всех списаний за данный год. Самое большое время уйдёт на подсчет сумм зачисления и списаний, но в этом вам поможет интернет-банк вашего иностранного банка партнера.

Новые санкции ЕС по банковским счетам россиян

Санкционный пакет от Евросоюза касается граждан РФ и компаний-резидентов РФ. Основное и наиболее значимое условие, которое усложнит финансовые операции для многих россиян – запрет на сумму депозитов более €100 тысяч в одном кредитно-финансовом учреждении, что отражено в Статье 5b Постановления ЕС 328/2022.

Остальные санкции по счетам российских резидентов в банках ЕС тоже не радуют, но не являются настолько критичной мерой, как думают многие:

- Депозитарии Европы прекращают оказывать услуги по продаже ценных бумаг, выпущенных после 12 апреля 2022 года. Данное положение закреплено в Статье 5e нового Приложения санкций и распространяется на все услуги в рамках Приложения к Регламенту (ЕС) № 909/2014.

- Банки ЕС прекращают продажу деноминированных в евро переводных ценных бумаг, выпущенных после 12 апреля 2022 года, а также закрывают доступ к паям в коллективных инвестиционных фондах. Простыми словами – вложиться в ценные бумаги даже через фонды будет невозможно, если только этот фонд не расположен за пределами Евросоюза и не касается санкционных ограничений для россиян.

- На биржах ЕС прекратится листинг акций российских компаний, в которых доля государства 50 и более процентов.

- Статья 5b гласит, что банки ЕС не будут принимать вклады от граждан России или физических лиц, проживающих на территории РФ, а также любых компаний, сформированных в России, если сумма превысит порог в 100 000 евро.

Санкции, введенные Евросоюзом 25 февраля 2022 года, пока не являются полными и ежедневно дополняются новыми пунктами, о чем вы можете узнать в нашей новостной ленте.

Санкции ЕС против российских вкладчиков – исключения

Представленные ЕС ограничительные меры не применяются в следующих ситуациях:

- Если гражданин РФ имеет ВНЖ или гражданство страны-члена ЕС.

- Ограничения по суммам депозитов в банках Евросоюза не применяются к финансовым активам, направленным на не запрещенную трансграничную торговлю между ЕС и РФ.

- Получить разрешение на депозит более 100 000 евро могут россияне по ряду причин: удовлетворение основных потребностей (еда, аренда, ипотека, лечение, налоги, страховые взносы), для чрезвычайных расходов, в гуманитарных целях.

Справка: аналогичные санкции на банковские счета россиян ввела Великобритания, согласно которым, граждане и компании РФ не имеют права держать депозиты в британских банках на сумму более 50 тысяч фунтов стерлингов ($66,8 тысяч). Планируется ввести запрет на привлечение финансирования и кредитные займы на британских рынках для компаний РФ.

Когда и как новые санкции против РФ начнут действовать

Согласно вынесенного Евросоюзом Постановления (ст. 5g), кредитные учреждения ЕС обязаны:

- До 27 мая 2022 года предоставить местному регулятору список депозитов россиян-резидентов РФ, не имеющих гражданство и ВНЖ в странах-членах Евросоюза, если сумма на счете превышает 100 000 евро.

- До 27 мая 2022 года предоставить местному регулирующему органу по месту расположения банка, данные о депозитах на сумму более 100 000 евро, размещенных на счетах россиян, получивших вид на жительство или гражданство стран-членов Евросоюза или имеющих право на проживание в таких юрисдикциях за счет инвестиций.

- Информация по вкладам, счетам и депозитам должна впоследствии обновляться каждые 12 месяцев.

Важно! До 25 мая 2022 года можно успеть открыть запасной счет за пределами ЕС и диверсифицировать свои активы без риска их блокировки. Начните с консультации наших экспертов, которые помогут выбрать банк в самое ближайшее время

Риски из-за санкций

Напоминаем, что еще в марте наиболее популярные международные платежные системы Visa и MasterCard приостановили деятельность в России. Это означает, что эмитированные банковские карты на имя граждан России перестали функционировать за рубежом. И новые карты этих систем невозможно выпустить для россиян.

До 24 февраля у физлиц и юрлиц из России оставались открытыми свыше 700 000 счетов за рубежом. По сообщению французского издания Le Figaro, во французских банках заблокировали несколько тысяч счетов граждан России. Сотни из них подали иски в суды. Финансовым учреждениям Франции уведомлено о новых правилах более тщательной проверки данных клиентов.

Месяц назад российские граждане жаловались в посольство в Греции, что без каких-либо предупреждений и письменных уведомлений им приостановили обслуживание счетов банковских учреждениях Греции.

Банки Евросоюза теперь не могут получать от граждан России депозиты размером свыше 100 000 евро, независимо от количества открытых таких депозитов. Исключение касается россиян с видом на жительство или гражданством стран-участниц Евросоюза и Швейцарии.

Какой выход из-под санкций ЕС существует?

Советуем своим клиентам внимательно следить за новостями и выбрать один из вариантов не стать заложником ситуации:

- Диверсификация активов пока доступна для россиян и компаний РФ, имеющих счета в банках Евросоюза, что позволит избежать проблем и замораживания средств. В данном случае можно выбрать финансовые институты Карибов, оффшорных территорий, государств СНГ и других юрисдикций, не вводивших ограничительных мер на банковские счета россиян. Это же касается и тех, кто только планирует открыть иностранный счет.

- Начать процедуру редомициляции своей компании, изменив резидентство и центр интересов с российского на иностранное или открыть новый бизнес за рубежом.

- Получить Вид на жительство или гражданство в одной и стран-членов ЕС или за пределами ведомства Европейского Союза.

В любом случае, начать лучше уже сегодня, обратившись к экспертам нашего портала и получив полный пакет услуг «под ключ». Наши контакты для обратной связи: +372 5 489 53 37 , +372 5 489 53 37 , info@offshore-pro.info.