Штрафные санкции и риски

Государство активно борется с теми, кто ведет «черную бухгалтерию», работает «в тени» и всячески уклоняется от исполнения налоговых обязательств. Чтобы минимизировать негативные финансовые явления, предусмотрены определенные штрафные санкции. Так, например, фрилансеру, который не зарегистрирован как ИП или СЛ и не платит налоги, может быть выписан штраф. Предельный размер – 20% от расчетов с потребителями. В случае повторного нарушения в течение шести месяцев, сумма увеличивается до 50%.

Важно! ФНС обеспечивает специальный переходный период, генеральная миссия которого заключается в адаптации самозанятых граждан к иным рабочим реалиям. СЛ могут взять ответственность за свои пенсионные пособия на себя либо согласиться на поддержку государства

В последнем случае им будут назначены минимальные социальные выплаты. В настоящее время россияне вправе претендовать на полноценные пенсии лишь при условии накопления определенного стажа работы. К 2024 году он составит пятнадцать лет

СЛ могут взять ответственность за свои пенсионные пособия на себя либо согласиться на поддержку государства. В последнем случае им будут назначены минимальные социальные выплаты. В настоящее время россияне вправе претендовать на полноценные пенсии лишь при условии накопления определенного стажа работы. К 2024 году он составит пятнадцать лет.

Обнуление страховых взносов за II квартал 2020 года

Наряду со списанием налогов, организации и ИП, пострадавшие от коронавируса, а также социально ориентированные НКО и религиозные организации, смогут рассчитывать на обнуление тарифов страховых взносов, уплачиваемых за 2 квартал 2020 года.

В соответствии с законом в отношении выплат и иных вознаграждений в пользу физических лиц, начисленных за апрель, май, июнь 2020 года, указанные работодатели будут применять следующие тарифы страховых взносов:

- на обязательное пенсионное страхование — в размере 0,0%;

- на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством — в размере 0,0%;

- на обязательное медицинское страхование — в размере 0,0%.

Кстати, нулевые тарифы будут действовать как в пределах установленной предельной величины базы для исчисления страховых взносов, так и свыше установленной предельной величины по соответствующему виду страхования.

Платёжная система «Продамус»

«Продамус» — это готовое решение, в котором покупатели могут переводить безналичную оплату популярными способами. Подходит не только для самозанятых, но и для ИП.

Сколько сто́ит подключение. 10 000 рублей. Если вы используете промокод, то сэкономите 2000 рублей. Подключат к системе за день, но обычно быстрее. В среднем через 6–8 часов можно пользоваться сервисом.

Особенности расчётов. Оплату можно принимать от всех, из любой точки мира. Оплата через СПБ, карты различных банков, электронные кошельки.

Сколько сто́ит комиссия. Начальная ставка 3,5%. Если сумма ежемесячных поступлений увеличивается, процент уменьшается. Так, с суммы свыше 1 млн рублей надо заплатить 2,9%.

Дополнительные функции. Можно подключить автоплатёж, предложить клиенту рассрочку сроком до 12 месяцев или сделать чат-бота на конструкторе.

Ещё в «Продамусе» удобно устроен переход с «обычной» самозанятости на ИП. Допустим, у вас есть онлайн-школа и ваш доход превысил лимит в 2,4 миллиона рублей, а год ещё не закончился. По закону надо оформлять ИП, чтобы работать в правовом поле.

Придётся перезаключить договор. На это может уйти неделя. И пока длятся семь дней, принимать платежи большинство сервисов не дадут. Ещё надо будет подключить онлайн-кассу, которая стоит около 40 000 рублей в год.

В «Продамусе» этот момент устроен по-другому. Оплата будет поступать, но на внутренний счёт сервиса. Когда вы перезаключите договор — это происходит быстро, — деньги переведут на ваш расчётный счёт.

Онлайн-кассу вам подключат бесплатно, а сэкономленные 40 000 рублей можно будет потратить, например, на рекламу.

Дополнительный налоговый вычет для самозанятых младше 18 лет

Позаботились власти и о самозанятых, которым еще не исполнилось 18 лет. Такие граждане смогут рассчитывать на получение дополнительных средств, которые вместе с базовым вычетом 10 тыс. рублей потянут на 22,130 рубля. Такие новости озвучили специалисты из пресс-службы кабинета министров.

Деньги можно будет потратить по принципу традиционного налогового капитала, то есть пустить на оплату налогов в будущем. Новшество станет продолжением президентской программы по расширению круга самозанятых. Еще в июле 2020 года Владимир Путин принял решение снизить планку возраста для самозанятых до 16 лет.

Обнуление страховых взносов за II квартал 2020 года

Наряду со списанием налогов, организации и ИП, пострадавшие от коронавируса, а также социально ориентированные НКО и религиозные организации, смогут рассчитывать на обнуление тарифов страховых взносов, уплачиваемых за 2 квартал 2020 года.

В соответствии с законом в отношении выплат и иных вознаграждений в пользу физических лиц, начисленных за апрель, май, июнь 2020 года, указанные работодатели будут применять следующие тарифы страховых взносов:

- на обязательное пенсионное страхование — в размере 0,0%;

- на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством — в размере 0,0%;

- на обязательное медицинское страхование — в размере 0,0 %.

Кстати, нулевые тарифы будут действовать как в пределах установленной предельной величины базы для исчисления страховых взносов, так и свыше установленной предельной величины по соответствующему виду страхования.

Чеки и налоговые выплаты

Разобравшись, с какой суммы надо платить налог самозанятым, поговорим об особенностях формирования расчетных документов для платежей. Они создаются на основании чековых поручений, помогают налоговикам следить за реальными заработками фрилансеров, контролировать прозрачность процесса. Дополнительно вся актуальная информация дублируется в приложении «Мой налог».

Чеки/квитанции содержат следующие данные:

- место и дату создания документации;

- характеристику продавца-налогоплательщика, его ИНН;

- ссылку на использование специального режима налогообложения;

- список реализованных товаров или услуг;

- сведения о заказчике;

- размер средств, выплаченных покупателем;

- реквизиты кредитных организаций и операторов.

Кроме того, на чеках обязательно пропечатывается QR-код – он предназначен для считывания и обработки расчетных записей специализированной автоматизированной системой. Каждому из них присваивается уникальный номер.

Как получить свое заветное освобождение?

Тут все просто. Благодаря цифровизации, не нужно подавать никаких заявлений и куда-либо обращаться. Также не нужно сдавать нулевые отчеты, если у вас были обороты. Налоговая сама обнулит начисленные налоги и не будет отражать их в карточке расчетов с бюджетом по налогам и сборам.

А вот и обещанный перечень пострадавших отраслей с указанием ОКВЭД:

| Сфера деятельности, наименование вида экономической деятельности | |

| Авиаперевозки, аэропортовая деятельность, автоперевозки | |

| Деятельность прочего сухопутного пассажирского транспорта | |

| Деятельность автомобильного грузового транспорта и услуги по перевозкам | |

| Деятельность пассажирского воздушного транспорта | |

| Деятельность грузового воздушного транспорта | |

| Деятельность автовокзалов и автостанций | |

| Деятельность вспомогательная, связанная с воздушным и космическим транспортом | |

| Культура, организация досуга и развлечений | |

| Деятельность творческая, деятельность в области искусства и организации развлечений | |

| Деятельность в области демонстрации кинофильмов | |

| Деятельность музеев | |

| Деятельность зоопарков | |

| Производство изделий народных художественных промыслов | |

| Физкультурно-оздоровительная деятельность и спорт | |

| Деятельность в области спорта, отдыха и развлечений | |

| Деятельность физкультурно-оздоровительная | |

| Деятельность санаторно-курортных организаций | |

| Деятельность туристических агентств и прочих организаций, предоставляющих услуги в сфере туризма | |

| Деятельность туристических агентств и прочих организаций, предоставляющих услуги в сфере туризма | |

| Гостиничный бизнес | |

| Деятельность по предоставлению мест для временного проживания | |

| Общественное питание | |

| Деятельность по предоставлению продуктов питания и напитков | |

| Деятельность организаций дополнительного образования, негосударственных образовательных учреждений | |

| Образование дополнительное детей и взрослых | |

| Предоставление услуг по дневному уходу за детьми | |

| Деятельность по организации конференций и выставок | |

| Деятельность по организации конференций и выставок | |

| Деятельность по предоставлению бытовых услуг населению (ремонт, стирка, химчистка, услуги парикмахерских и салонов красоты) | |

| Ремонт компьютеров, предметов личного потребления и хозяйственно-бытового назначения | |

| Стирка и химическая чистка текстильных и меховых изделий | |

| Предоставление услуг парикмахерскими и салонами красоты | |

| Деятельность в области здравоохранения | |

| Стоматологическая практика | |

| Розничная торговля непродовольственными товарами | |

| Торговля розничная легковыми автомобилями и легкими автотранспортными средствами в специализированных магазинах | |

| Торговля розничная легковыми автомобилями и легкими автотранспортными средствами прочая | |

| Торговля розничная прочими автотранспортными средствами, кроме пассажирских, в специализированных магазинах | |

| Торговля розничная прочими автотранспортными средствами, кроме пассажирских, прочая | |

| Торговля розничная автомобильными деталями, узлами и принадлежностями | |

| Торговля розничная мотоциклами, их деталями, составными частями и принадлежностями в специализированных магазинах | |

| Торговля розничная мотоциклами, их деталями, узлами и принадлежностями прочая | |

| Торговля розничная прочая в неспециализированных магазинах | |

| Торговля розничная информационным и коммуникационным оборудованием в специализированных магазинах | |

| Торговля розничная прочими бытовыми изделиями в специализированных магазинах | |

| Торговля розничная товарами культурно-развлекательного назначения в специализированных магазинах | |

| Торговля розничная прочими товарами в специализированных магазинах | |

| Торговля розничная в нестационарных торговых объектах и на рынках текстилем, одеждой и обувью | |

| Торговля розничная в нестационарных торговых объектах и на рынках прочими товарами | |

| Деятельность по осуществлению торговли через автоматы | |

| Средства массовой информации и производство печатной продукции | |

| Деятельность в области телевизионного и радиовещания | |

| Деятельность сетевых изданий | |

| Деятельность информационных агентств | |

| Печатание газет | |

| Издание книг | |

| Издание газет | |

| Издание журналов и периодических изданий |

Как уплатить

Для того чтобы эксперимент удался и как можно больше людей зарегистрировалось в новом налоговом режиме, ФНС максимально упростила весь механизм, в том числе и порядок уплаты налога.

Сроки и способы

Отчетным периодом по НПД является календарный месяц. В течение него налогоплательщик вносит поступающие суммы в приложение. По окончании месяца налоговая рассчитывает суммарный налог по двум ставкам: 4 и 6 %.

До 12-го числа следующего за отчетным месяца приходит уведомление о сумме начисленного налога. До 25-го числа его надо уплатить. Исключение сделано только для суммы 100 руб. и меньше. Ее просто переведут на следующий расчетный период.

На выбор налогоплательщика есть несколько способов уплаты: в приложении с помощью банковской карты или через банк по выписанной в приложении квитанции. Для тех, кто забывает о сроках уплаты НПД, можно настроить автоплатеж, и с карты ежемесячно будет уходить в счет уплаты налога нужная сумма.

Штрафы

Что будет, если налогоплательщик пропустил платеж:

- Налоговый орган в течение 10 дней с крайней даты уплаты налога направляет через приложение “Мой налог” уведомление с напоминанием.

- Если НПД не перечислен, то применяются штрафные санкции: пеня в размере 1/300 от ключевой ставки ЦБ за каждый день просрочки и 20 % от суммы неуплаченного налога.

- Если налогоплательщик не внес сведений о полученном доходе, а налоговая это обнаружила, то будет начислен штраф в размере 20 % от суммы операции. Если случай повторится еще раз в течение 6 месяцев, то уже будет начислен штраф в размере 100 % от забытой суммы.

Когда предоставят налоговый капитал самозанятым

После объявления о такой мере поддержки многие стали задавать вопрос, с какого числа начнется выдача МРОТ. Долго ждать не пришлось: помощь начали переводить уже с 1 июня 2020 года.

Когда дадут такую помощь тем, кто зарегистрировал самозанятость в 2020 году после 1 июня? Им НК будет начислен сразу после регистрации.

Как быстро нужно использовать НК

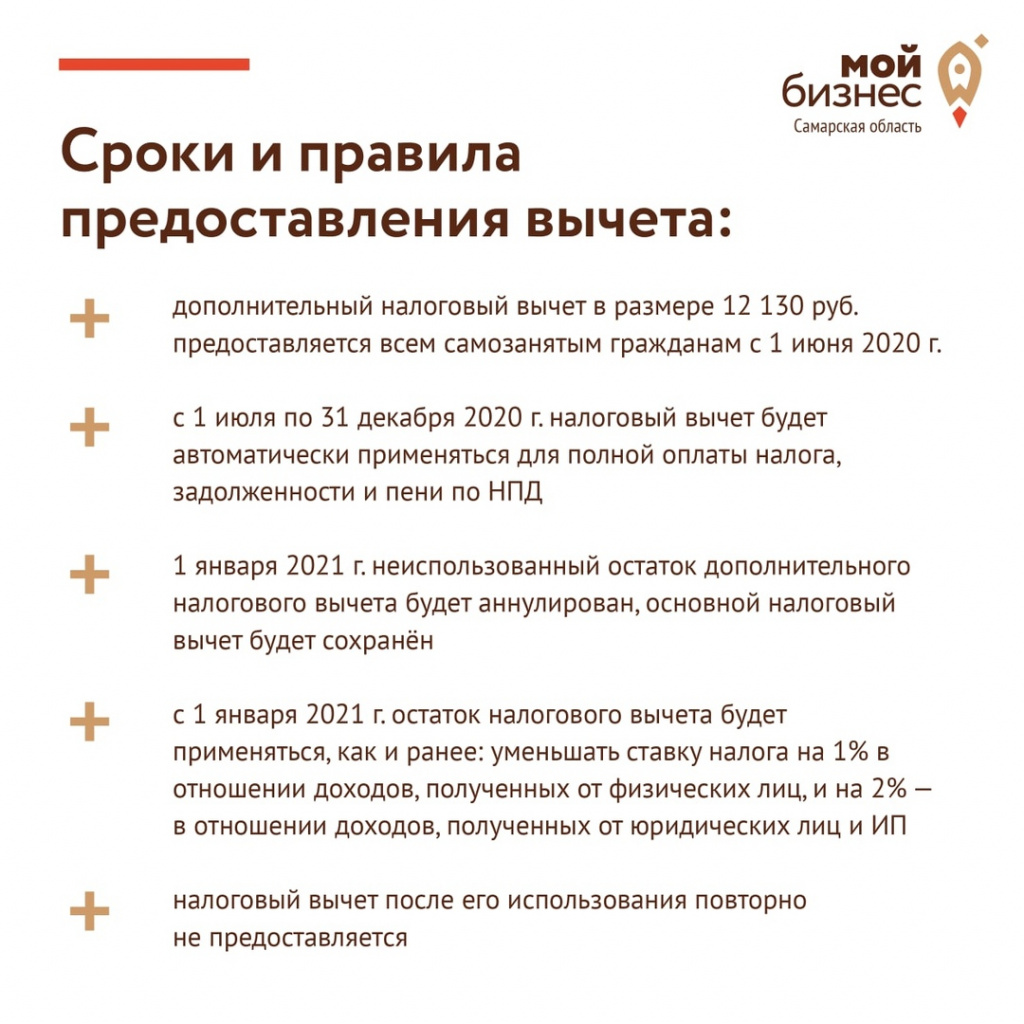

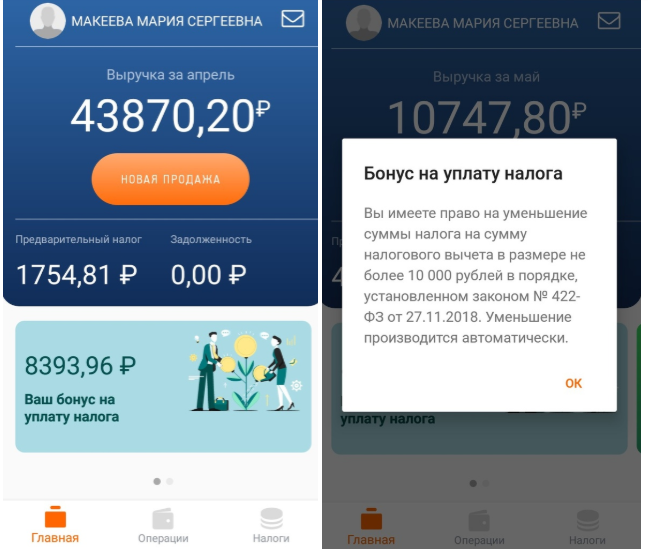

Важно! Когда самозанятые получат НК, использовать его они могут с 1 июня по 31 декабря 2020 года. Если часть суммы останется неизрасходованной, она “сгорит”, то есть не будет перенесена на следующий год.. Напомним, что всем, кто оформил самозанятость, также положен “Приветственный бонус” от ФНС в размере 10 000 руб

Он предоставляется только один раз за весь период деятельности. За счет бонуса списывается 1-2% налога. Например, если работник оказывает услуги физлицам (НПД = 4%), то 3% налога он платит из своих средств, а 1% погашается за счет бонуса от ФНС

Напомним, что всем, кто оформил самозанятость, также положен “Приветственный бонус” от ФНС в размере 10 000 руб. Он предоставляется только один раз за весь период деятельности. За счет бонуса списывается 1-2% налога. Например, если работник оказывает услуги физлицам (НПД = 4%), то 3% налога он платит из своих средств, а 1% погашается за счет бонуса от ФНС.

Если гражданин не успевает израсходовать “Приветственный бонус” до конца года, в котором он зарегистрировался, сумма переносится на будущий год, в отличие от НК, выданного в 2020 году.

Применение бонусов

Условием списания первоначального бонуса было погашение 1 % от 4% тарифа. То есть с физического лица взимался налог 3 %, а разница погашалась за счет бонусных средств. Дополнительный налоговый бонус погашает не разницу в 1%, а все налоговое начисление в полной мере.

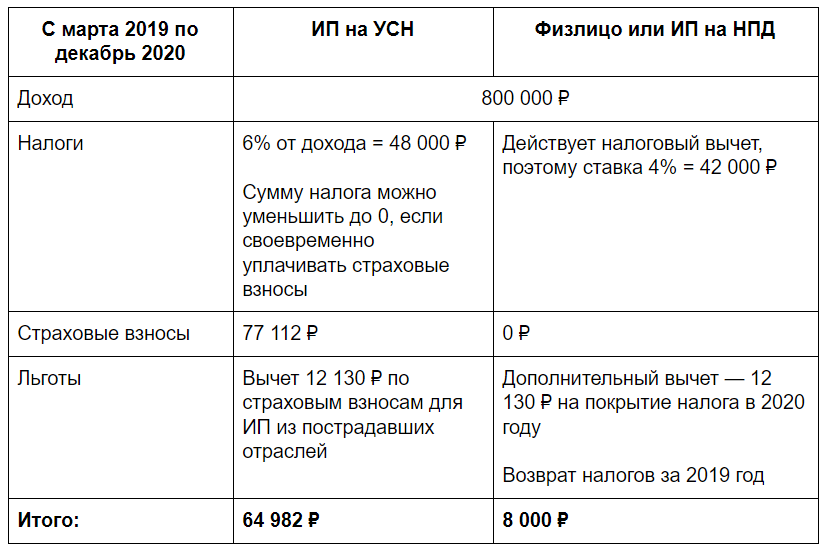

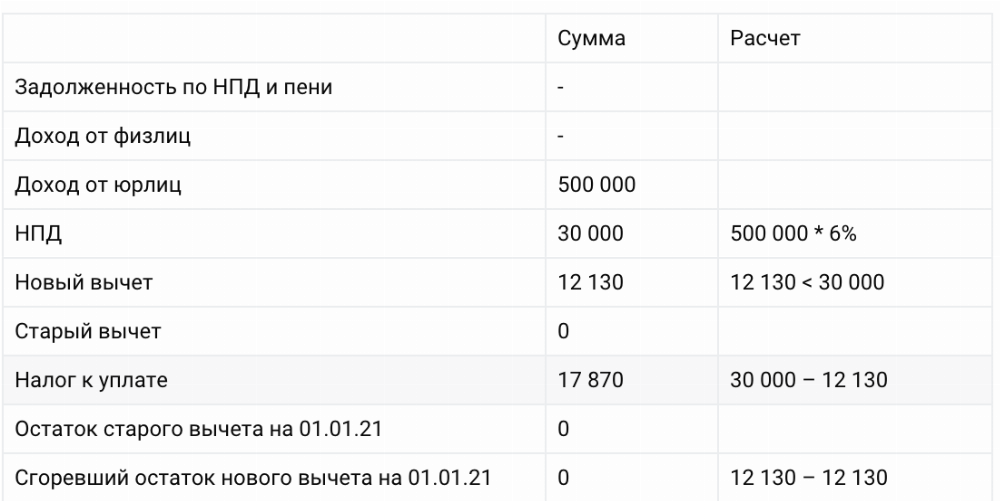

Например, у физического лица остаток первоначального бонуса составляет 5 тысяч рублей. После 1 июня гражданин получил дополнительный бонус для самозанятых 12 130 рублей. Общая сумма составила 17 130 рублей. Выполнив в течении текущего месяца заказ на общую сумму в 40 000 рублей, физическое лицо получает налоговые начисления на нее в размере 4% (1 600 р.). Соответственно, налоговая служба произведет вычет 1 600р. из суммы бонуса. При этом будет списан весь налог, а не 1%, как это было раньше. Самозанятому лицу не придется ничего выплачивать из заработанных за месяц средств.

На примере сдачи квартиры в аренду на обычных условиях, арендодатель должен выплачивать налог 13% от суммы дохода. При получении статуса самозанятого, выплата составляет всего 4%. Получив начальный бонус, гражданин платит всего 3 %, а при дополнительном бонусе не платит вообще налогов, до момента истечения этого бонуса. Прямая выгода на лицо.

При этом отпадает еще и потребность в вычислении налогообложения на заработанную прибыль. Налоговая служба все сделает самостоятельно. Опция будет действовать до полного обнуления бонуса или до 31 декабря 2020 года. Всю информацию о начислениях и остатке бонусных баллов, можно увидеть в своем личном кабинете приложения «Мой налог».

Важно! В случае если физлицо по каким-то причинам снялось с регистрации, а после снова зарегистрировалось, оставшиеся бонусные начисления выплачиваются в полном размере.

Получить и воспользоваться

Получение дополнительной суммы происходит автоматически, без оформления заявлений и других документов – в этом смогли убедиться налогоплательщики, уже получившие деньги от государства.

Чиновники на официальном сайте ФНС предупреждают самозанятых, что с 1.01.21 все остатки дополнительного вычета налоговая аннулирует. Иными словами, если оборот самозанятого, а соответственно, и сумма налога не позволяют полностью использовать всю сумму бонуса, ее нельзя перенести на следующий год. Такая мера косвенно может стимулировать бизнес плательщиков налога на профдоход.

К сведению! Повторное предоставление бонуса законом не предусмотрено.

Указанная дополнительная сумма целевая и связана только с платежами по налогу. Потратить ее на собственные нужды либо на уплату других налогов (например, транспортного, земельного) нельзя. Вывод средств также не предусмотрен.

По окончании года вернется прежний порядок применения вычета, в том числе и процентные ограничения (1 и 2% в месяц). Основной вычет после 1 января сохраняется в объеме, не превышающем остаток вычета на 1 июня 2020 года.

Ставка налога на прибыль в 2022 году

В 2022 году можно выделить следующие категории ставок для налога на прибыль организаций — основная, льготная, специальная и нулевая. Когда и какую применять, зависит от ситуации.

Основная ставка налога

Размер налога на прибыль в 2022 году для юридических лиц составляет 20%. Этот процент делится на две составляющие:

- 3% — зачисление в федеральный бюджет;

- 17% — зачисление в региональный бюджет.

Исключение: прибыль организаций от деятельности, связанной с добычей углеводородного сырья на новых морских месторождениях, облагается налогом по ставке 20% без распределения между бюджетами разных уровней. Вся сумма налога зачисляется в федеральный бюджет.

Льготная ставка налога

Для отдельных видов доходов, а также для прибыли от некоторых видов деятельности предусмотрены пониженные ставки налога на прибыль (п. 1.1–5.1 ст. 284 НК). В перечень таких доходов попадают:

- дивиденды;

- доходы иностранных организаций;

- проценты по государственным ценным бумагам;

- прибыль IT-компаний;

- прибыль участников проекта «Сколково»;

- прибыль участников региональных инвестиционных проектов и специальных инвестиционных контрактов;

- прибыль от деятельности регионального оператора по обращению с твёрдыми коммунальными отходами;

- доходы от продажи долей в уставном капитале, акций и другие.

На местном уровне власти вправе снижать региональную налоговую ставку. НК РФ определяет, что показатель для начисления налога на прибыль в регионе должен быть не менее 13,5% (п. 1, 1.2-1 ст. 284 НК РФ). Таким образом вместе с зачислениями в федеральный бюджет нижний порог налога составляет 16,5%.

Так, в Москве ставку 13,5% используют категории налогоплательщиков, чья деятельность предполагает:

- использование труда инвалидов;

- производство автомобилей;

- работу в особой экономической зоне, технополисах и индустриальных парках.

В Санкт-Петербурге перечень налогоплательщиков, которые платят 13,5% с прибыли, сокращается до резидентов особой экономической зоны.

В большинстве регионов РФ есть пониженные ставки для отдельных видов деятельности. Устанавливаются они региональным законодательством. Узнать о размерах ставок можно на официальном сайте ФНС, выбрав регион деятельности в верхнем левом углу страницы.

Отдельно стоит остановиться на ставках для IT-компаний. Российские IT-компании, которые разрабатывают, устанавливают, тестируют программы, базы данных, вправе платить налог на прибыль по льготной ставке. Она составляет 3% в федеральный бюджет. Ставка по налогу в региональный бюджет обнуляется, согласно п. 1.15, 1.16 ст. 284 НК в редакции федерального закона № 265-ФЗ.

Воспользоваться пониженной ставкой смогут компании, которые выполнят следующие условия:

- получат документ о госаккредитации по постановлению Правительства от 06.11.2007 № 758;

- будут получать по итогам отчётного и налогового периодов выручку от деятельности в сфере IT в размере не менее 90% от всех доходов;

- среднесписочная численность работников по итогам отчётного и налогового периода составит не менее семи человек.

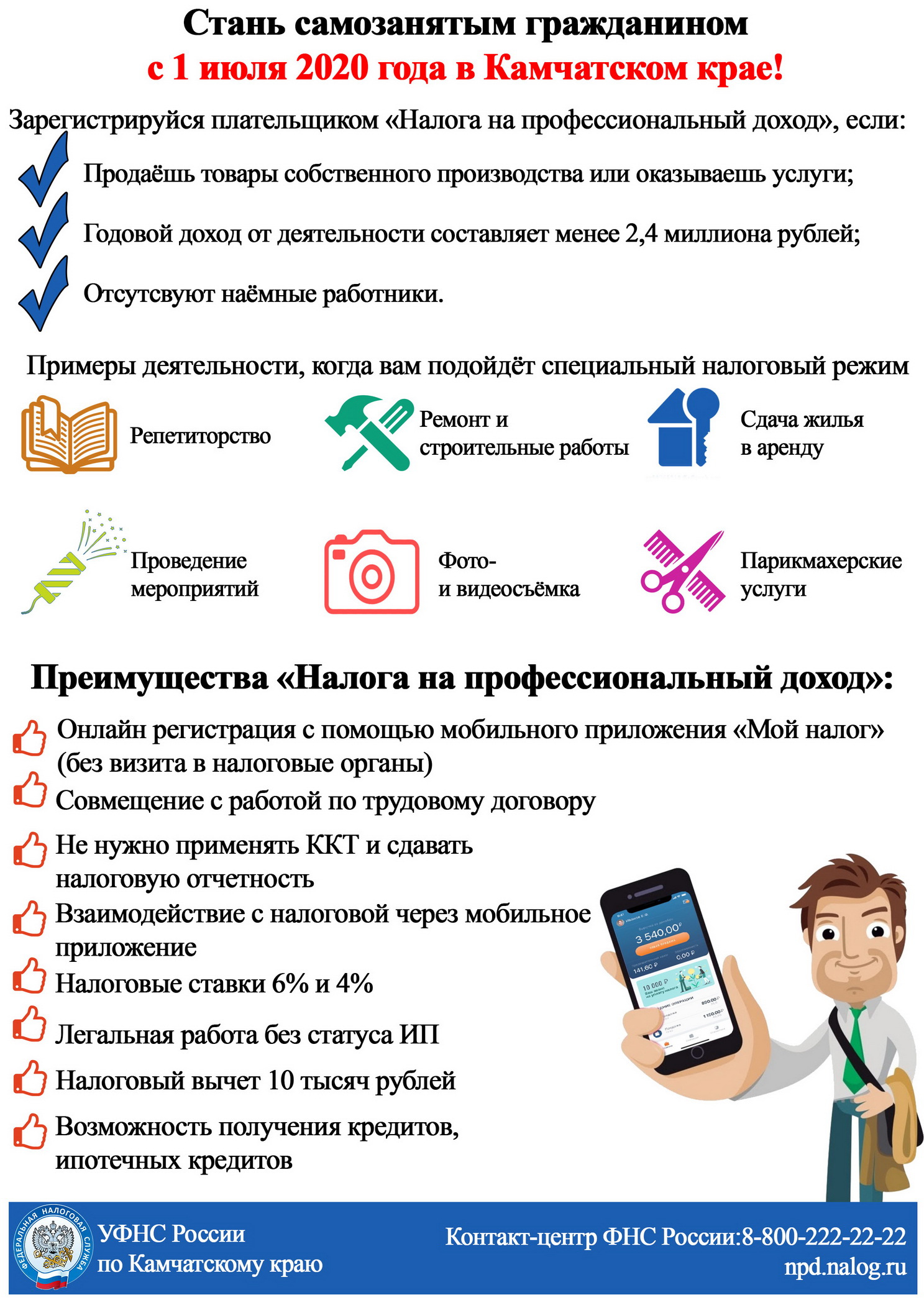

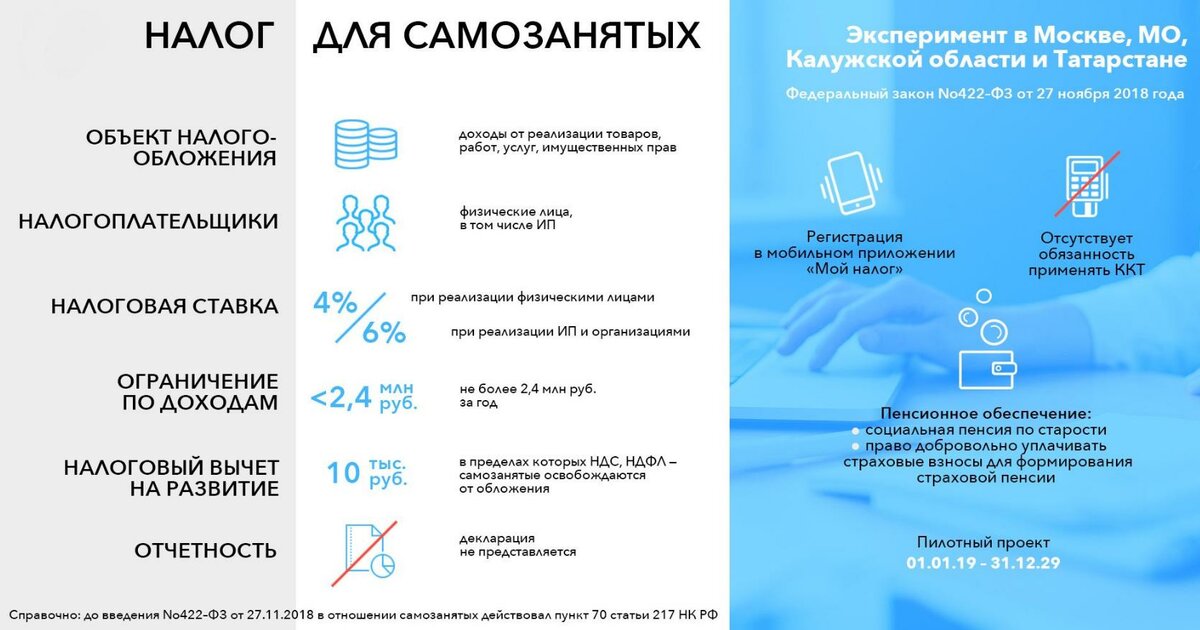

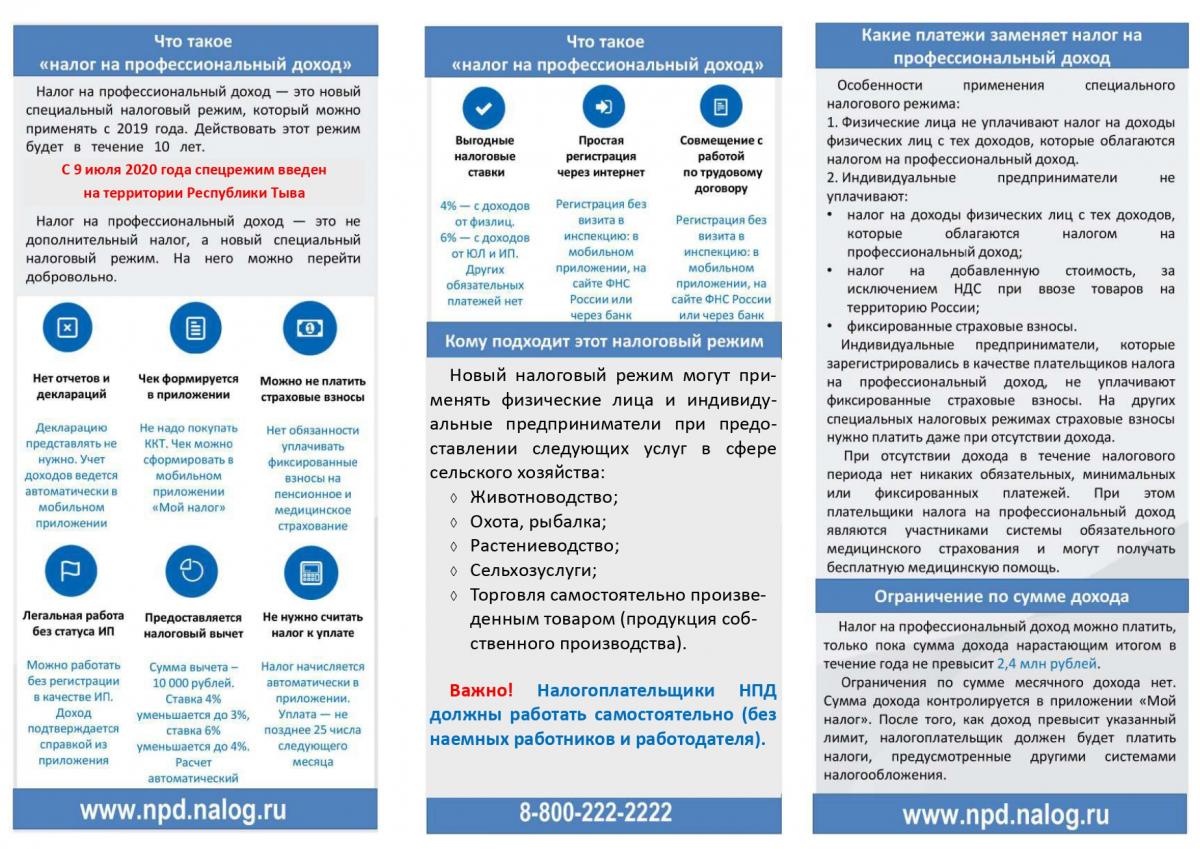

Какой налог платят самозанятые граждане РФ

Платеж зависит от того, каким видом деятельности занимается СЛ. Так, например, при сотрудничестве исключительно с физическими лицами придется уплачивать 4% с каждого чека. Если же ваши клиенты – это организации и юрлица, ставка составит 6%. Что касается учета расходов и сокращения процентных начислений, то данные опции не предусмотрены действующим законодательством.

Стоит отметить, что выплаты в государственный бюджет не производятся, если сумма меньше 100 рублей. В таком случае задолженность переносится на следующий месяц, но без применения штрафных санкций.

Для тех, кто только зарегистрировался, действует вычет – 10 тысяч рублей. До его исчерпания можно воспользоваться возможностью снижения взносов.

Как самозанятые принимают оплату

По закону самозанятый вправе принимать оплату наличными деньгами или безналичным расчётом: переводом на личную карту или счёт, электронный кошелёк. Если карт или счетов несколько, то заказчику можно отправить номер любой/любого из них. Оформлять отдельную карту, на которую будут поступать платежи, не надо.

По закону ИП, который применил НПД, считается самозанятым. А значит, он также имеет право принимать оплату любым способом, в том числе на расчётный счёт.

Главное — провести доход через приложение «Мой налог» и выдать заказчику чек.

Обычно платежи проводят вручную. Происходит это так.

Всё просто. Если в месяц надо закрыть 1–2 сделки, то сделать это можно и вручную. Но если их много, продажи ведутся через личный сайт или просто хочется автоматизировать процесс, подключают платёжную систему или сервис.

Итоги

Правительство РФ серьезно нацелено на поддержку самозанятых граждан. Предоставив данной категории лиц первоначальный налоговый вычет, налоговая служба позволила значительно уменьшить налоговые выплаты. Сложившиеся ситуация с пандемией и самоизоляцией, поставила под удар многие сферы малого бизнеса. Часто самозанятые люди вынуждены брать кредиты на первоначальные вложения для своего дела. Дополнительные налоговые отчисления к кредитным выплатам, являются большой нагрузкой на начальном этапе бизнеса. Меры поддержки призваны максимально уменьшить любые финансовые нагрузки этой сферы. Проект начисления дополнительных бонусов первоначально имел экспериментальный вид. Но со временем, по просьбе Президента России, к нему подключились все регионы.

Важно! В дальнейшем планируется позволить регистрировать себя в качестве самозанятого с 16 летнего возраста, а не с 18 лет, как это было установлено первоначально.

Применение новой практики налогообложения, позволит начать свой бизнес большому количеству граждан. Также даст возможность поддержать финансовую сферу в период разного рода потрясений. Самоизоляция открыла новый подход граждан к реализации себя в качестве индивидуальных предпринимателей. Государство же получило ряд новых ниш малого бизнеса, которые работают законно благодаря господдержке.

Подведем итог

Доля рынка, где до сих пор работают «по-черному», еще велика. Но зачем рисковать, если можно воспользоваться правом стать самозанятым (конечно, если ваша деятельность подходит под условия признания себя таковым)?

Специальный налоговый режим позволит вам эффективно распределять доходы, открыто вести свою деятельность, размещать рекламу, обрести новых клиентов, которые ценят официальные и открытые отношения, и, что особенно важно, обращаться в суд, если вдруг будут нарушены прописанные в договоре обязанности. Особенно такие нововведения приходятся по душе тем, кто только приступает к трудовой деятельности или находится в поиске себя, пробуя свои силы в разных направлениях

А если вы еще не определились, чем именно хотели бы заниматься, советуем пройти нашу онлайн-программу «Самопознание», где за несколько недель благодаря специальным упражнениям вы узнаете, чего действительно хотите в жизни, поймете свои сильные и слабые стороны. Это поможет вам определиться с делом, на котором сможете зарабатывать

Особенно такие нововведения приходятся по душе тем, кто только приступает к трудовой деятельности или находится в поиске себя, пробуя свои силы в разных направлениях. А если вы еще не определились, чем именно хотели бы заниматься, советуем пройти нашу онлайн-программу «Самопознание», где за несколько недель благодаря специальным упражнениям вы узнаете, чего действительно хотите в жизни, поймете свои сильные и слабые стороны. Это поможет вам определиться с делом, на котором сможете зарабатывать.

Ведение честного бизнеса и своевременная оплата налогов — это гарантия безопасного будущего. Желаем, чтобы ваша работа приносила вам удовольствие и хорошую прибыль!

Успехов!