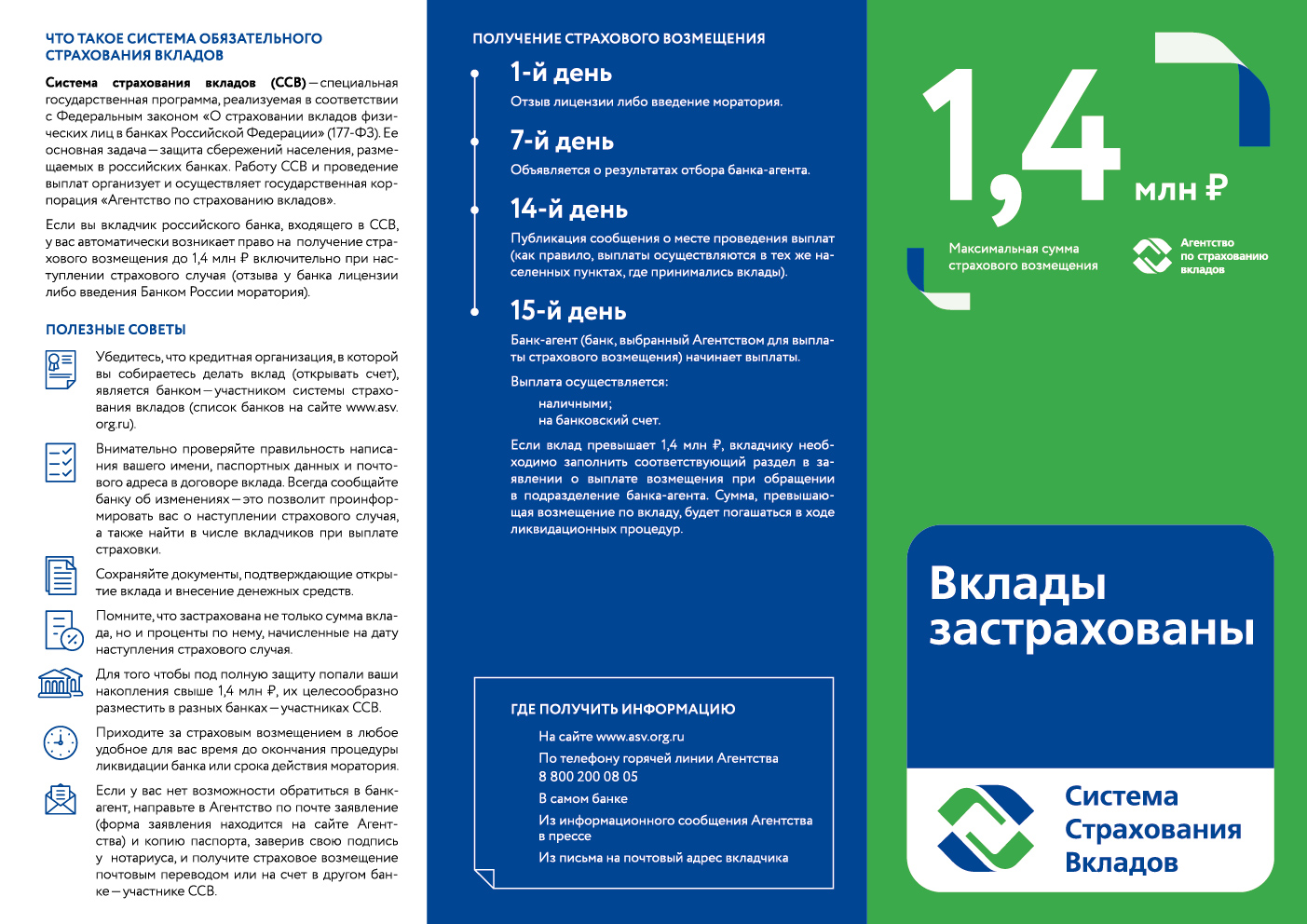

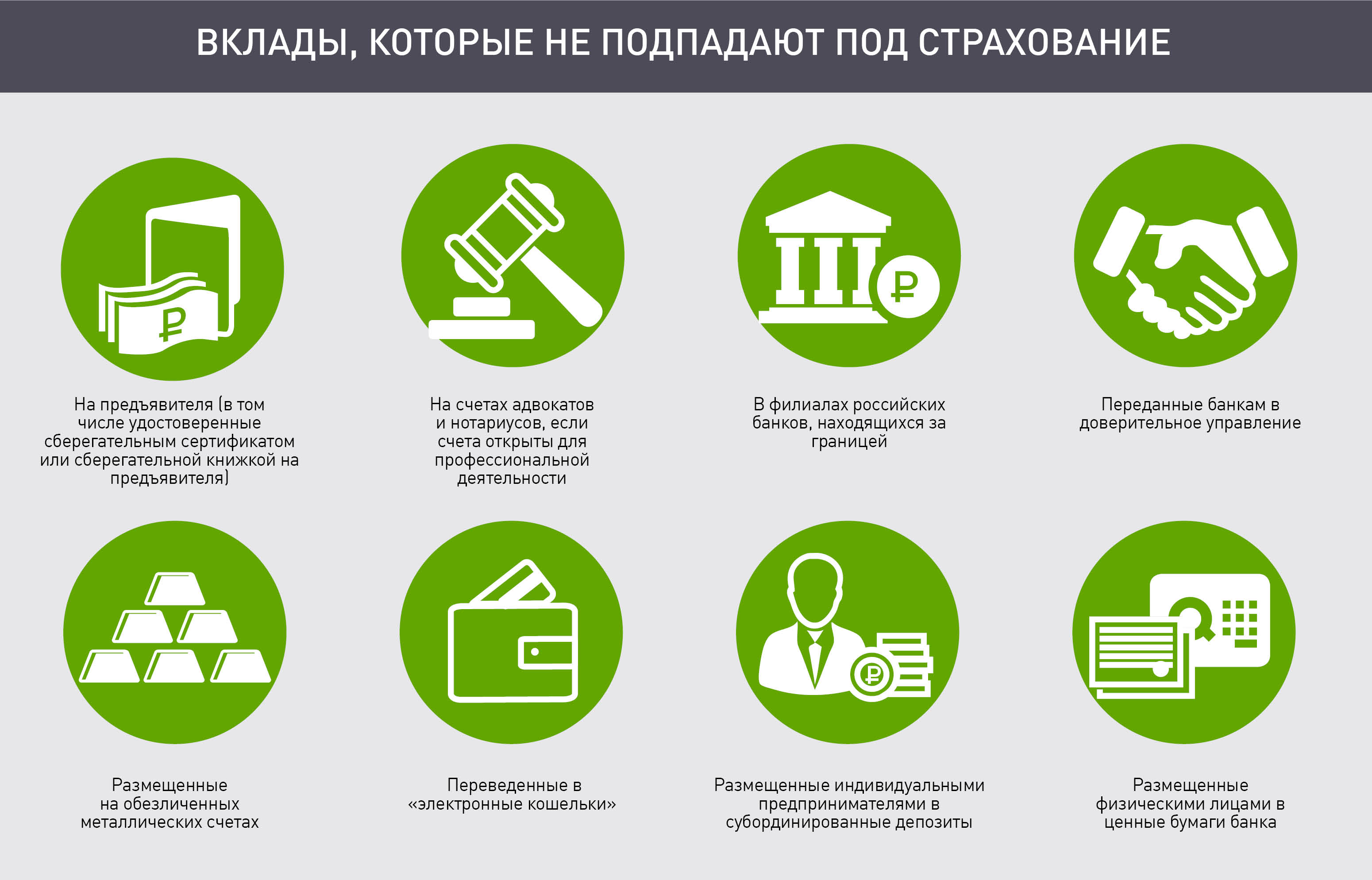

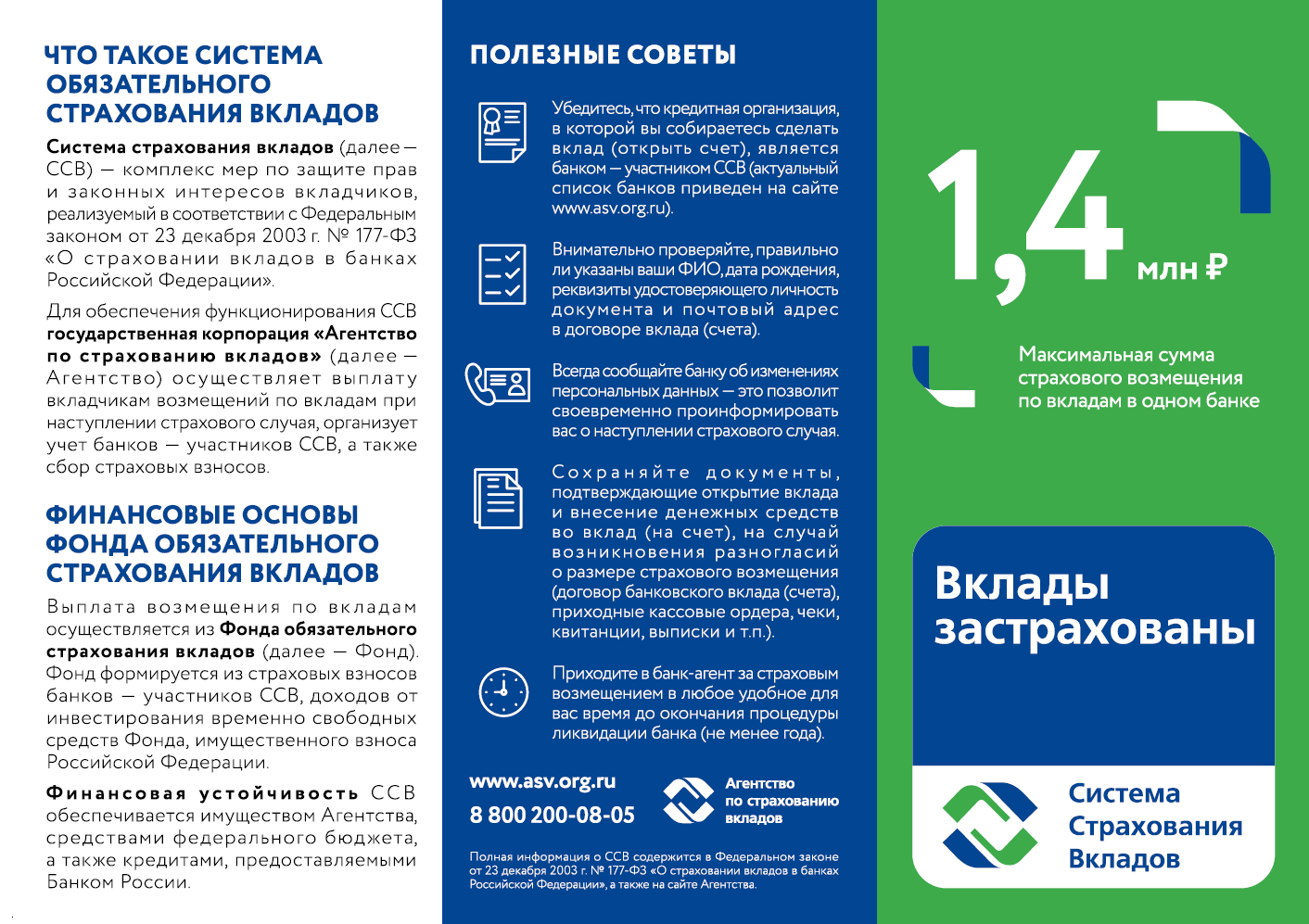

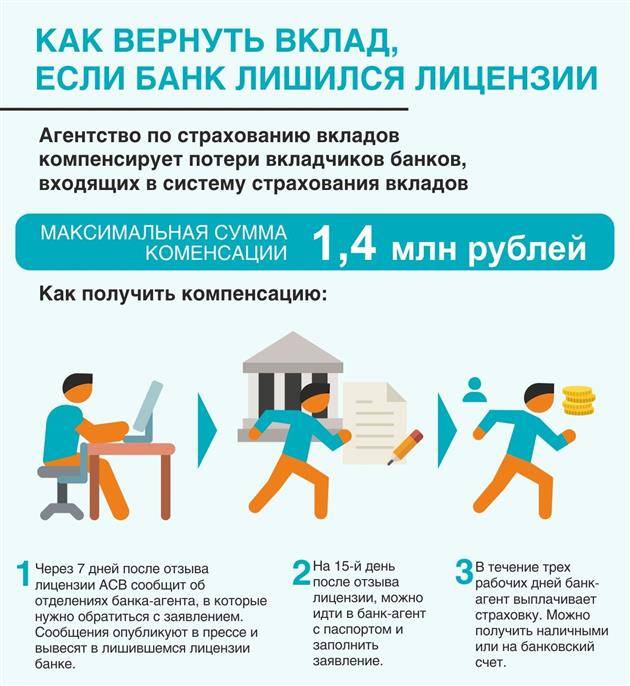

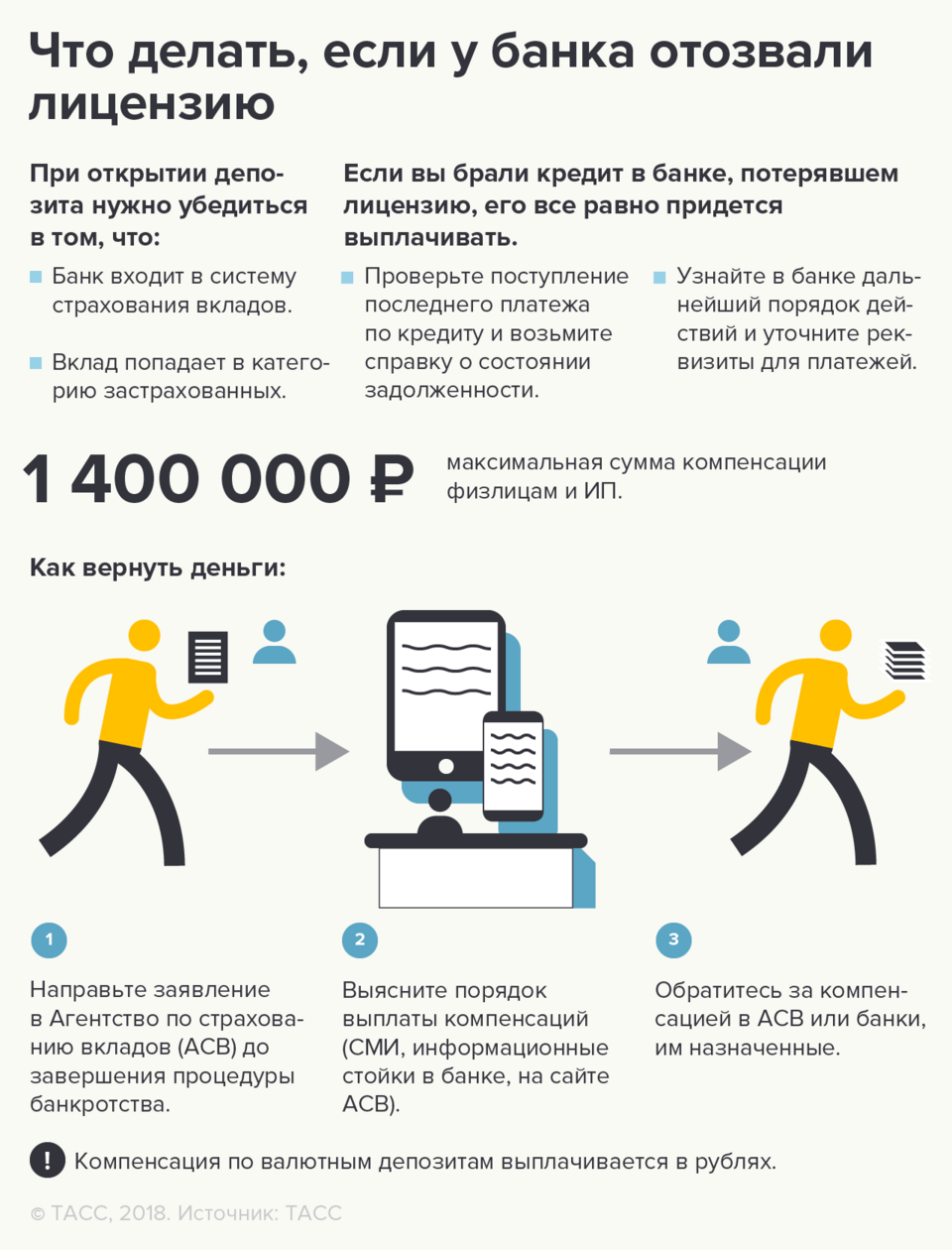

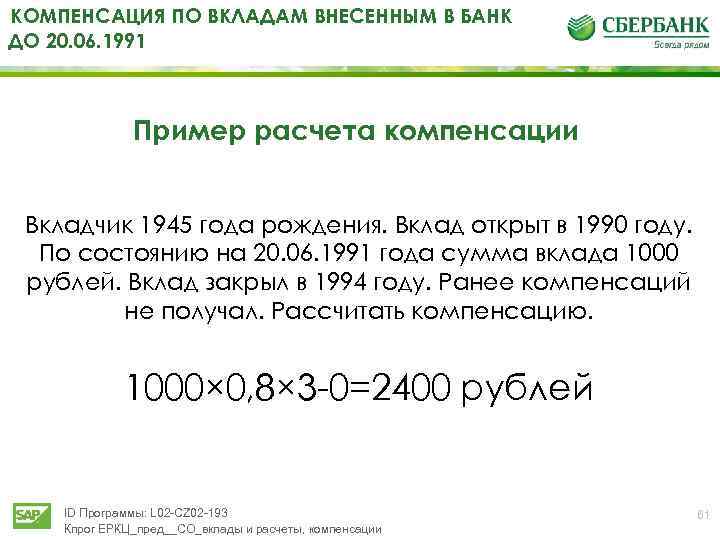

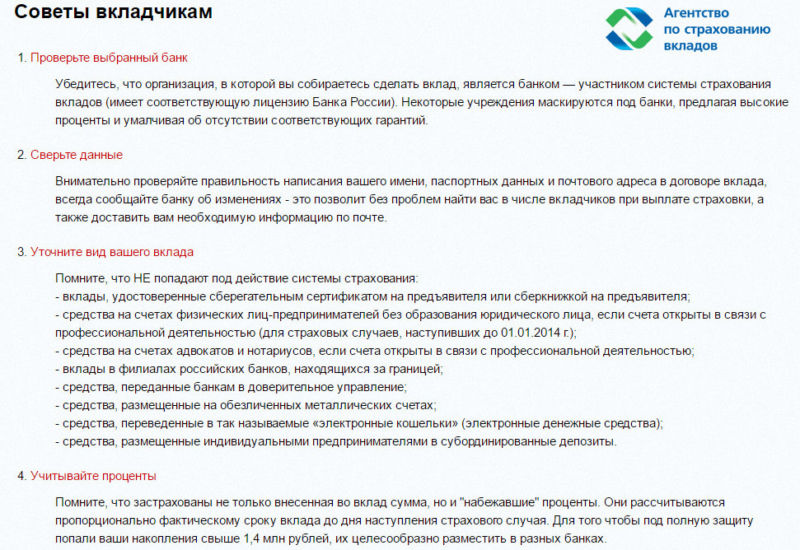

Порядок и размер возмещения по вкладам

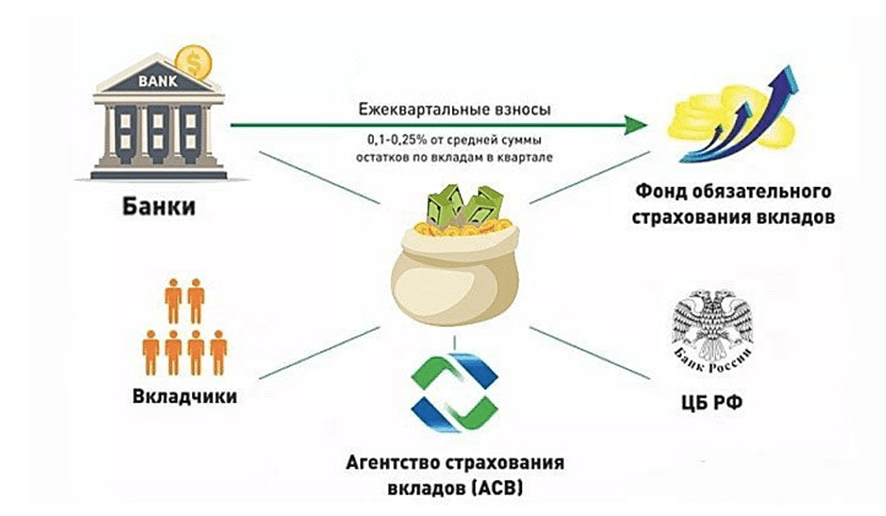

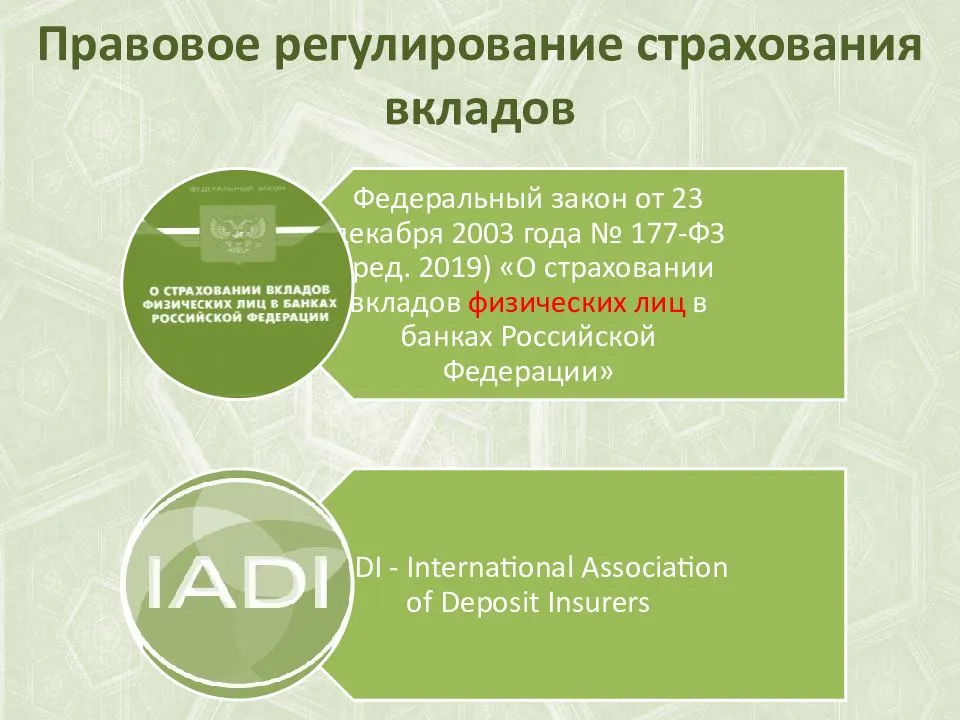

Для защиты финансовых интересов граждан и стабильного функционирования банковской системы, был принят Федеральный закон «О страховании вкладов физических лиц в банках Российской Федерации». Была создана госпрограмма страхования вкладов физлиц, размещенных в российских банках на территории страны.

Клиенты банков участников программы могут чувствовать себя комфортно и не волноваться, что их сбережения могут исчезнуть, если банк обанкротится или будет ликвидирован. Выплата депозитов и возврат средств, предусмотрены законом. Черный список банков на этот год представлен здесь:

Суть системы страхования заключается в следующем: если с банком происходит страховой случай (банкротство, отзыв лицензии, процедура ликвидации), обязанности по выполнению обязательств берет на себя АСВ.

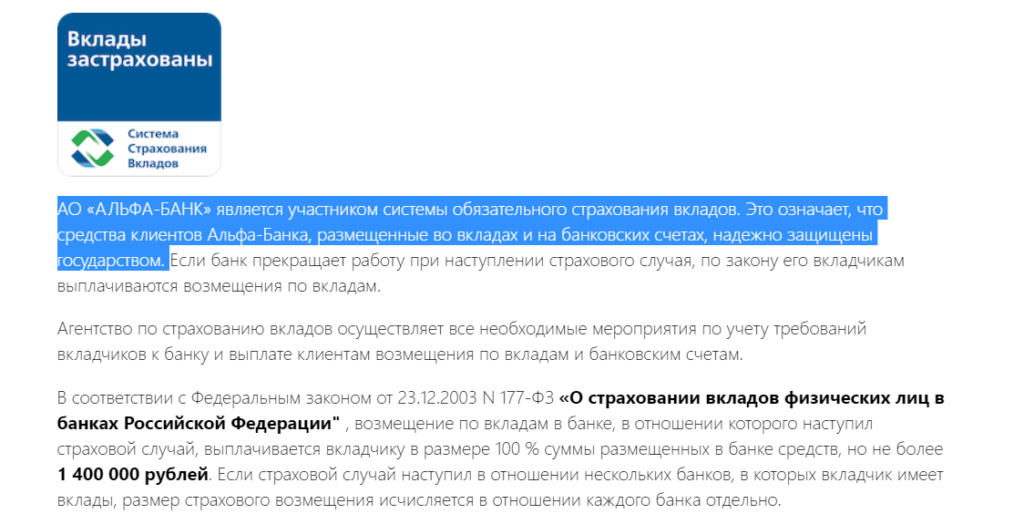

На сегодня в Агентстве по страхованию вкладов состоят 485 банков. Вкладчикам, чьи накопления находятся в банках-участниках ССВ, не стоит беспокоиться о своих сбережениях: денежные средства считаются автоматически застрахованными, поэтому проходить дополнительную процедуру при оформлении депозита не нужно.

Прежде, чем принять решение об открытии вклада в банке, важно убедиться, что данная финансовая организация состоит в АСВ

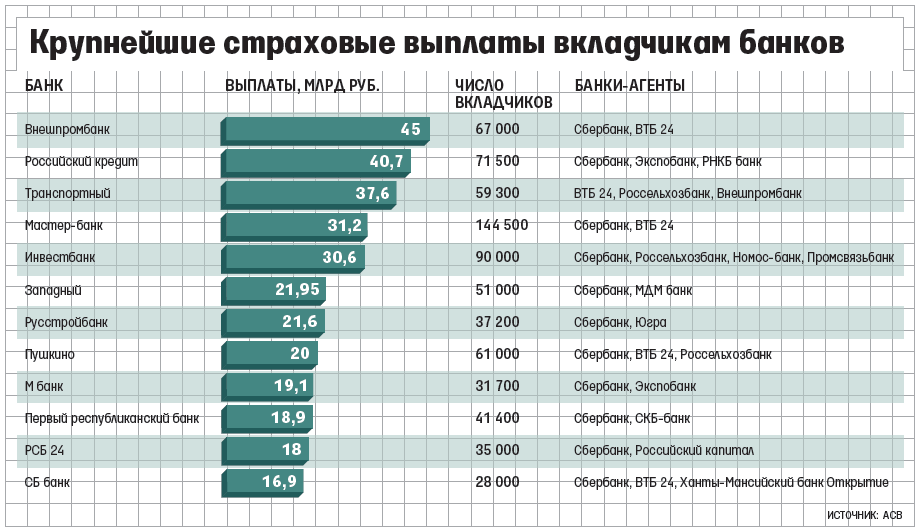

Югра, 260 тыс. чел.

Деньги физических лиц и предпринимателей текли на счета кредитного учреждения непрерывной рекой, активы с 2012 г. по 2017 г. выросли в 27 раз. Высокие ставки по вкладам, выгодные условия, уютные офисы – все подкупало, чтобы именно здесь хранить капиталы. Но в июне 2017 г. произошел сбой – депозиты временно не возвращали, банкоматы и обменники не работали. Сотрудники банка объясняли проблемы неполадками программы.

Люди, у которых были депозиты в «Югре», были шокированы и кинулись забирать деньги, например, в Красноярске брали офис штурмом. 260 тыс. вкладчиков рисковали остаться без своих накоплений.

Чтобы сгладить критическую ситуацию, ЦБ объявил мораторий на удовлетворение требований кредиторов сроком на 3 месяца, а АСВ – о возникновении страхового случая.

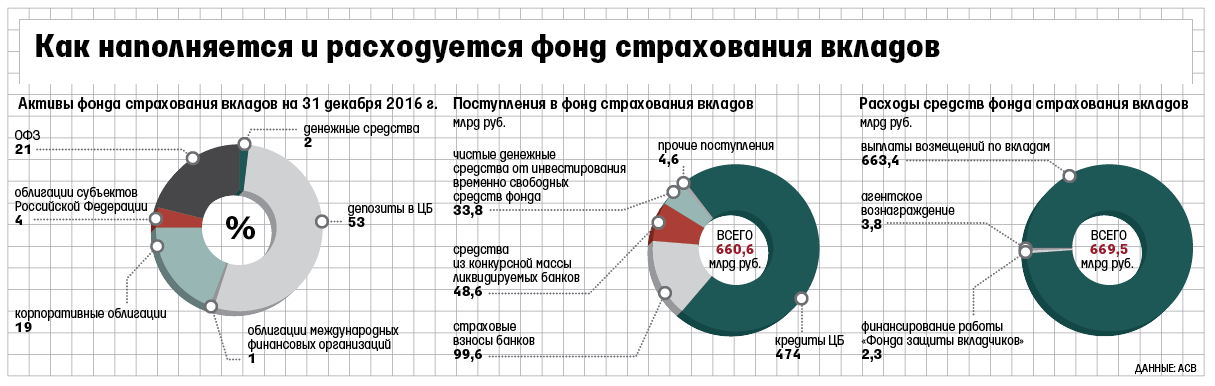

Общий объем возмещения составил 170 млрд руб.

Банк признан несостоятельным 2 октября 2018 г. По вкладам физлиц и предпринимателей, превышающим 1,4 млн руб., «Югра» остался еще должен 188,114 млрд руб. 34 698 клиентам. Из них выплачены после объявления банкротства только 4,18%, или 7,86 млрд руб. Всего предъявлено требований на 192,9 млрд руб.

Справка! Банк «Югра» признан самым крупным банкротством по количеству пострадавших и сумме страхового возмещения.

Граждане, чьи депозиты не измерялись миллионами, смогли через АСВ вернуть свои деньги. Но сколько россиян, которые хранили в банках сбережения, собирали средства на крупные покупки, попали в категорию «превышенцев». Конкурсные производства могут длиться годами, и им по мере аккумулирования средств выплачивают долги мизерными частями. По 5 обанкротившимся банкам 65 тыс. россиян до сих пор не смогли вернуть 430,79 млрд руб.

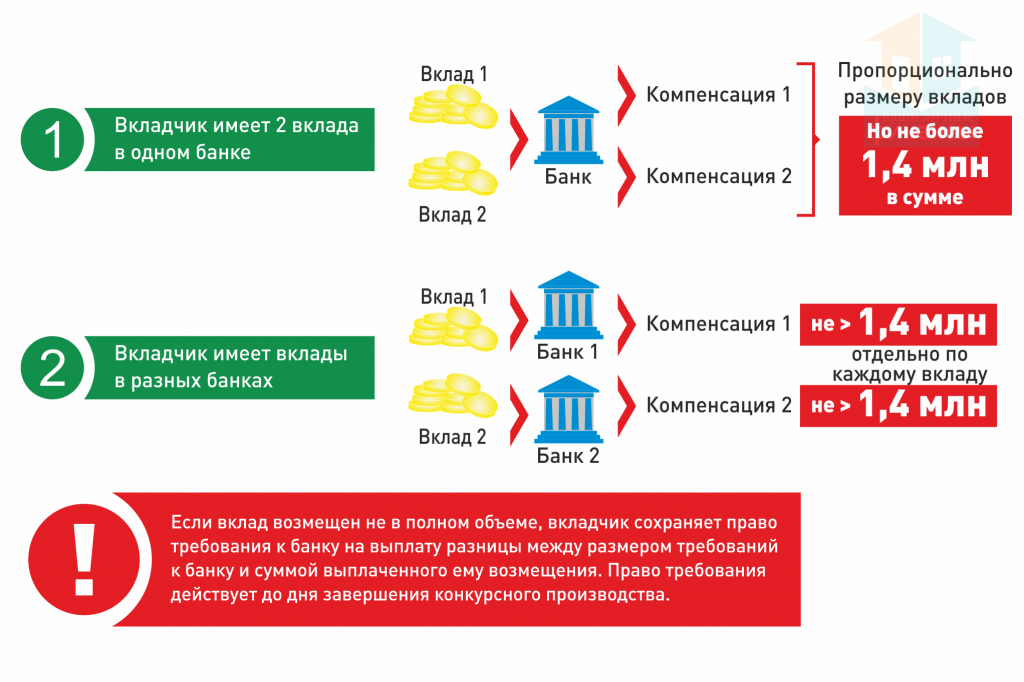

Что будет с оставшейся суммой?

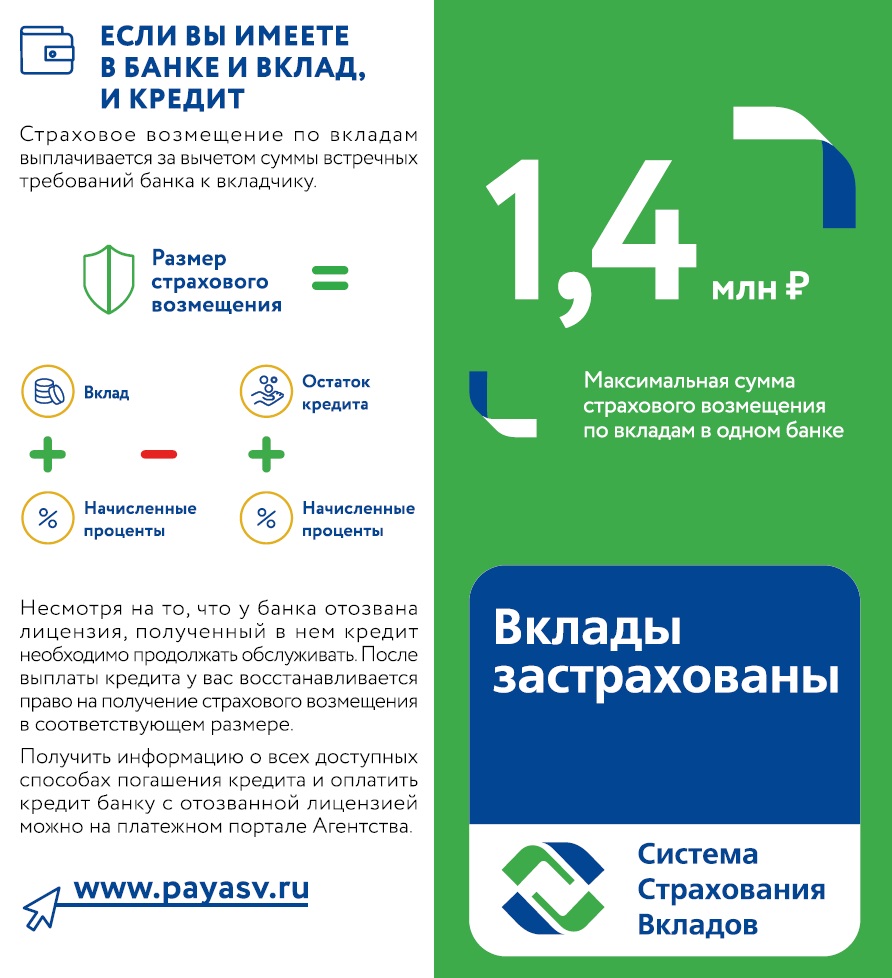

Когда сумма вклада превышает страховку, вкладчик может претендовать на получение оставшейся суммы. Свои требования необходимо обозначить в заявлении, которое подается повторно после получения страховой суммы.

При процедуре банкротства, заявление будет принято во внимание и в порядке очередности удовлетворено

Удовлетворение требований кредиторов при банкротстве банка

Если банк банкрот, кредиторы (лица, перед которыми у банка долговые обязательства) делятся на несколько очередей, согласно которым могут претендовать на удовлетворение своих требований.

- В первую очередь входят вкладчики банка, депозиты которых превышают 700 тыс – 1,4 млн руб (полностью не покрывает страховка).

- во вторую очередь производятся выплаты выходных пособий и заработных плат по трудовым договорам.

- В третью очередь удовлетворяются иные требования. не относящиеся к предыдущим двум типам.

Важно понимать, что требования кредиторов удовлетворяются согласно очереди. Так не могут быть погашены долги перед кредиторами третьей или второй очереди то того, как будет решен вопрос с первыми претендентами на возврат вкладов

Если у банка недостаточно сбережений для удовлетворения всех запросов, денежные средства распределяются между кредиторами соответствующей очереди пропорционально суммам их требований, включенным в реестр требований кредиторов.

Как это понимать?

Обычно банки берут у населения деньги в качестве вкладов под определённый процент. Допустим, 5% годовых. Потом они выдают эти же деньги другому человеку, который хочет взять кредит. Но уже под другой процент, например, 22% годовых. Разница между полученными и выданными процентами — доход банка. Впрочем, это упрощенная схема, поскольку банки ещё берут деньги у ЦБ, а также делают вложения в другие инструменты, приносящие доход.

Сейчас система начнёт давать сбой. Люди идут забирать вклады со счетов из-за нового налога, потребности в деньгах и прочих причин. Вместе с этим некому давать кредит. Люди и так сидят без работы, но с кредитами. Банк же не может рисковать и давать деньги всем подряд — так и до массового дефолта недалеко.

Вот об этом Кудрин и говорит в своей речи, а также рассуждает — что должен предпринять ЦБ в сложившейся ситуации, ведь надо и банки поддержать, чтоб не разорились, и людей, и бизнес. Вот он и упомянул о государственных займах. Если нет возможности пустить деньги вкладчиков на кредиты, то надо их отпустить в экономику по-другому — дать в долг государству. Разумеется, под проценты.

Банк Российский кредит, 71,5 тыс. чел.

Недостача на счетах в размере 111,3 млрд руб., возникшая в связи с выводом средств аффилированными лицами, и невозможность погасить долги привели к банкротству одного из старейших банков, который на 1 июля 2015 г. занимал 45 место в банковской системе. АСВ объявил о наступлении страхового случая и выплате денег 71 500 вкладчиков, на что пришлось потратить 40,7 млрд руб.

Фото: митинг обманутых вкладчиков в 2016 г.

Но в ходе проведения конкурсной процедуры ликвидации требования заявили 2 587 кредиторов первой очереди, которые не получили 47,25 млрд руб.

На сентябрь 2020 г. им выплатили только 9,94 млрд руб., что составляет 21,03%. Всего же непогашенных долгов на момент банкротства было 130 млрд руб.

Справка! Ликвидация «Банка Российский Кредит» спровоцировала закрытие связанных с Мотылевым Мосстройэкономбанка (М банка) и АМБ банка. А это еще 31 700 и 350 вкладчиков, получивших 19,1 млрд руб. и 195 млн руб. И 1 080 клиентов, которым из 25 млрд руб. выплатили только 2,66 млрд руб.

Мы это проходили

Возможно, боязнь и недоверие к таким схемам идёт из СССР. Тогда тоже государство занимало деньги у людей. Правда по другой схеме: от зарплаты отчисляли процент и вместо него выдавали облигации. В будущем обещали вернуть с процентами.

Советская гособлигация. Фото: meshok. net

Советская гособлигация. Фото: meshok. net

Однако страна взяла так много денег, что не смогла отдать и объявила дефолт по внутреннему долгу. Облигации разыграли в лотерею, и кто-то получил ценные призы. Кто-то остался ни с чем.

Тут же схема другая. Кредитором выступает банк, а не население. Государство и так им постоянно даёт деньги: то под проценты, то в качестве докапитализации.

Закрыть

А ну-ка, отними!

Решения судов по искам АСВ выходят за рамки не просто здравого смысла, они выходят за рамки базового принципа права — презумпции невиновности, говорит адвокат по финансовым и банковским спорам Александр Трещев.

«Массовое, под одну гребенку, удовлетворение требований АСВ — это откровенное, бессовестное нарушение права граждан на распоряжение собственностью. Это мои деньги, и никого не должно волновать, в какой момент и по каким причинам я решил ими распорядиться так, а не иначе!» — сказал «Ридусу» юрист.

Каким бы бессовестным и откровенным ни было нарушение судами права собственности граждан, оно ни в коем случае не является чем-то уникальным для российской «правовой» практики. Ранее на этой неделе Верховный суд подтвердил, что россиянин может распоряжаться своими деньгами лишь до той поры, пока кто-то не сочтет, что эти деньги (либо иная другая собственность) для этого гражданина излишние.

То, как АСВ отнимает деньги у граждан на основании лишь своих предположений, ничем не отличается от конфискации собственности большевиками сто лет назад на основании «революционного правосознания».

«Это всё попахивает каким-то рэкетом, причем нельзя исключить, что у руководства АСВ имеются какие-то свои „подходы“ к судебным органам, судя по скорости принятия судами решений в пользу одной из сторон», — предполагает Трещев.

Я себе ни в чем не отказываю, и всем советую ни в чем мне не отказывать

С другой стороны, сами клиенты банков уже вскоре ощутят все «прелести» бытия в новой реальности. И на днях генеральный директор ВЦИОМ Валерий Фёдоров дал оценку, каким именно социальным слоям санкции выйдут боком.

Около 10% населения, проживающих за чертой бедности, вряд ли вообще заметит какое-либо санкционное давление.

Примерно 40% населения, охотящихся на скидки в торговых сетях, питающихся макаронами (каждая банка тушенки – праздник) и летом горбатящихся на огородах, от санкций особо не пострадает. Зато пострадает от скачка инфляции, вызванного санкциями.

Цены сильно вырастут в магазинах. Фото: userapi.com

Цены сильно вырастут в магазинах. Фото: userapi.com

«Нижний» средний класс (примерно 30% населения). «Ашан»/«Пятёрочка» — все доходы в рублях — потребкредиты — мечта об ипотеке — «Лада» или китайские машины — отдых в Турции или Египте раз в три-пять лет, в остальное время у родственников/знакомых по России. Влияние санкций: среднее (инфляция, экономический кризис)», — прогнозирует Валерий Фёдоров.

А вот уже «среднему» среднему классу – это в районе 15% россиян – светит высокое давление санкций. Велика вероятность потери части доходов, да и карьера резко притормозит.

Как уточнил эксперт, к этому социальному срезу он относит постоянных покупателей торговых сетей «Перекрёсток»-«Лента»-«Метро», получающих зарплату в рублях, но ориентирующихся на импортные товары, способных взять и выплатить ипотеку, владеющих АМ «Hyundai» или «КIA», отдыхающих в Турции-Египте каждый год — правда, в прошлом году им пришлось отправиться в Абхазию.

Следующим идёт «верхний» средний класс (примерно 4,5% населения). У этого слоя кроме доходов есть активы. Причём и то, и другое здраво диверсифицировано как в рубли, так и в доллары. Вполне возможен в собственности лишний загородный дом, а привычные автомарки — «Mercedes» или BMW. Отдыхают эти граждане в Европе или на экзотических островах, иногда – не один раз в год.

И вот они-то получат от санкций по полной. Здесь и минус в доходах, и закрытие путешествий в Европу, и даже угроза планам на «спокойную сытую старость».

Наконец, высший класс, наше светское общество (0,5% россиян). «Личные повара и фермы — всё потребление и активы долларизованы – «Бентли» и/или «Роллс-Ройс» — отдых на Сен-Барте и в Куршавеле, личные самолёты и всё такое прочее. А влияние санкций – среднее. Ведь уже есть ВНЖ и активы давно размещены за границей», — резюмирует глава ВЦИОМ.

Закрыть

…так и откликнется

Еще одним последствием «судебного рэкета» может стать массовая подача гражданами исков против самого АСВ, предполагает Трещев.

«К руководству АСВ, я это знаю из своих источников, есть много вопросов и у простых граждан, и у финансовых регуляторов. Главный из них — на что же агентство так щедро тратит миллиарды рублей, которые оно аккумулирует на своих счетах, если оно ходит с протянутой рукой в ЦБ? Похоже на то, что руководство агентства сейчас применяет тактику „лучшая защита — это нападение“», — говорит он.

В октябре 2017 года Агентство по страхованию вкладов попросило в Центробанке кредит в 20 миллиардов рублей для пополнения своего фонда. Тогда же в АСВ клялись, что все вкладчики получат необходимые выплаты в срок и в полном объеме.

Всего три месяца спустя агентство не просто отказалось выполнять свои обязательства, а напротив — принялось отнимать деньги у тех, кого оно обязано поддерживать по самому смыслу своего существования.

Говоря юридическим языком, АСВ обвиняет вкладчиков в использовании инсайдерской информации, что представляет собой состав преступления. То есть первое, что может прямо сейчас, не отходя от кассы, вменить в вину агентству любой вкладчик, — это ложное обвинение в совершении преступления.

«АСВ ощущает свою безнаказанность, а аппетит приходит во время еды. Но эта безнаказанность — до поры до времени. Потому что самое легкое, что уже сейчас можно вменить агентству, — это превышение своих полномочий. А там клубок можно размотать и дальше», — полагает юрист. Живущему в стеклянном доме неразумно кидаться камнями.

Скованные одной цепью

Однако эта практика может аукнуться совсем неожиданным образом, прогнозирует он.

«Устраивать подобный беспредел накануне президентских выборов — это большая медвежья услуга для действующей власти. Потому что если сейчас вкладчики, которых ограбили АСВ и суды, объединятся, этот до сего момента частный вопрос моментально политизируется», — считает адвокат.

Кроме политических последствий, подобная практика отъема денег у населения (которую нельзя даже включить в один из сравнительно честных способов) грозит обвалом той самой банковской системы, которую АСВ так неуклюже пытается поддержать: негодные средства не могут привести к хорошим результатам.

«Россияне, видя, как лихо государство распоряжается их деньгами, сейчас поймут: если государство отбросило всякий стыд и даже видимость правового подхода к их праву собственности — значит, дела идут совсем плохо, когда уже не до приличий. Что сейчас начнут делать вкладчики? Правильно, массово забирать деньги из банков — не дожидаясь, пока те попадут в список проблемных. И пойдет цепная реакция: такие действия населения как раз и приведут к тому, что все банки России превратятся в проблемные», — объясняет Трещев.

Не это ли имел в виду глава Сбербанка Герман Греф, когда говорил ранее, что последствия западных санкций ощутят на себе все россияне, причем самым неожиданным образом?

Сами разрушили — сами и защитим!

Ураган санкций поневоле заставляет нервничать всю российскую банковскую инфраструктуру. По ночам снятся кошмары и гражданам, в том или ином виде пользующимся банковскими сервисами. Одни только треволнения вокруг приостановки работы Visa и Mastercard добавили седых волос многим россиянам, планировавшим летний отдых за границей.

И актуальным становится следующий вопрос: насколько велика угроза того, что зашатается вся российская банковская система? А вдруг банки один за другим начнут рушиться, будто карточные домики. И если угроза реальна – кто из банков устоит, а кто – падёт?

Но, как уверяют эксперты, пока такие страхи несколько преувеличены.

Точнее говоря, вопрос с шаткостью отечественной банковской системы преждевременен. Ответ зависит от того, как долго продлится кризис. Экономисты говорят о вилке размером от шести месяцев до нескольких лет.