Наши дни

Исламские банки очень популярны. Они внедряют новые продукты и увеличивают свою долю на всех рынках. Мусульманское население открывает рынок банковских услуг, ориентированных на законы стран. Европейские кредитные учреждения уже ощутили ужесточение конкуренции на рынке.

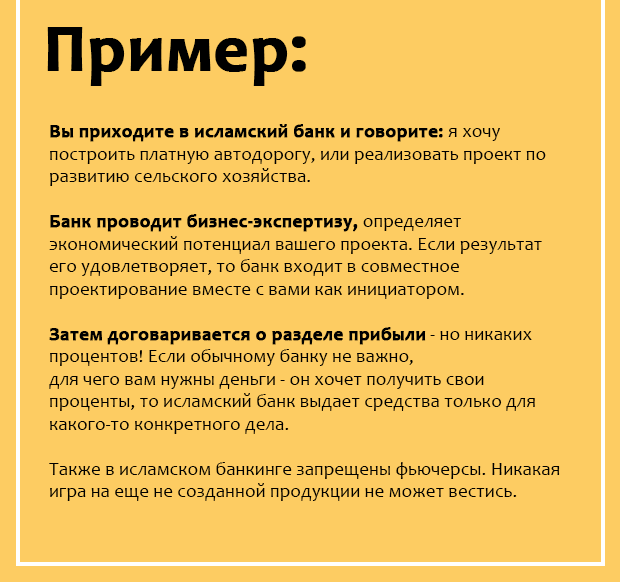

Выдача средств под проценты считается грехом в исламе. Поэтому учреждения не предоставляют кредит в классическом понимании этого слова. Шариат также запрещает игру на бирже, поэтому банки могут только хранить свои активы в долгосрочных ЦБ, а не использовать их для увеличения прибыли. Казалось бы, чем может привлечь клиентов исламский банк в Москве, Лондоне или Берлине? Нестандартным подходом к делу.

В Великобритании созданы HSBC Amanah и UK’Islamic Bank. Такие же консорциумы планируют организовать BNP Paribas, American Finance House, Devon Bank. Мусульманское сообщество открыто к подобным новшествам

Нормы исламского банкинга и принципы разделения прибыли привлекают внимание обеих сторон сделки

Европейские банки также предлагают клиентам ссуды с нулевым процентом. Но эти учреждения не связывают воедино понятия «банкинг» и «мораль». Рассмотрим один из примеров.

Национальный банк Катара (QNB) в 2015 году во время месяца рамазан объявил об отсрочке платежей заемщиков по автокредитам на 30 дней. Предпосылкой к такому решению послужили результаты исследований. Оказывается, именно в этот период расходы людей сильно превышают доходы. Поэтому стратегия отказа от платежей соответствовала нуждам потребителей. Продемонстрировав восприятие ценностей, банк сформировал на рынке лояльное отношение клиентов.

Принцип работы

Инвесторы обратили свое внимание на исламский банкинг в тяжелых условиях кризиса, и все больше людей стремятся разобраться более детально в отличии данной системы от традиционного банкинга и финансовых инструментах ведения дел. Ближе всего к исламскому банкингу является такая банковская форма, как проектное инвестирование, связанное с долевым участием и разделом рисков

Такая методика предполагает, что исламский банк не получает проценты и должен более внимательно изучить клиента, обратившегося за инвестициями, его бизнес-план и проанализировать возможные риски.

В исламском банкинге категорически запрещаются операции со свопами, фьючерсами, а также операциями со всеми категориями услуг и товаров, которые еще не произведены – операции проводятся только с материальными ценностями и нематериальными, имеющимися на настоящий момент.

Если человек вкладывает деньги в исламский банк, то он дает эти деньги не под проценты, а инвестирует в полезное реальное дело, которое предполагает производство определенных товаров и услуг. Любые финансовые инструменты в исламе построены так, чтобы данное условие выполнялось, но также от данной деятельности была получена прибыль.

В этом и состоит отличие исламской банковской системы от капиталистической: традиционным банком покупаются и продаются денежные средства, а выгода финансовой деятельности получается от процента ссуды. Исламский банк для финансового бизнеса меняет кредитную основу на инвестиционную: исламский банк открывает счета и на них аккумулирует средства своих вкладчиков, за счет этих средств финансируются предприниматели, которые делят полученную в результате своей деятельности прибыль с банком, вместо выплат процентов.

Для исламского банкинга главным принципом является то, что вознаграждение вкладчика или банка изначально не является гарантированным — это вознаграждение будет производным от той прибыли, которая будет получена в результате бизнеса. Экономический оборот не основывается на ссудном проценте, как это происходит в господствующей банковской системе.

Исламский банк строит свою работу на основном принципе, который предполагает, что деньги не могут возрастать при выдаче их в виде ссуды, поскольку они не являются товаром. Поэтому кредитор получит прибыль и может на нее рассчитывать только тогда, когда он будет вкладывать свои деньги в экономику, то есть будет создаваться реальная добавленная стоимость.

В исламе вне закона те депозиты и кредиты, которые применяются в обычном банке – то есть те, на которые начисляются проценты. Также является запретным процентные бумаги или облигации.

Отличие исламского банкинга от конвенционального

1. Легислатура. Исламская финансовая система базируется на предписаниях, изложенных в Коране и Сунне, а не на светских законах.

2. Запрет использования процентов. Исламские банки не начисляют процентов по своим кредитам и депозитам, а используют иные способы заработка.

3. Финансирование дозволенной деятельности. В Исламе запрещено прямо или косвенно участвовать в бизнесе компаний, занимающихся противоречащей шариату деятельностью (например, азартные игры, производство и сбыт свинины, алкоголя, фильмов для взрослых и т.д.).

4. Разделение рисков, прибылей и убытков. В отличие от обычных банков, которые совершенно безразличны к экономическим успехам/неудачам своих клиентов, а заинтересованы только в получении фиксированного дохода по выданным им кредитам, исламские фининституты непосредственно участвуют в экономических отношениях своего клиента, не только разделяя с ним прибыль, но и неся вместе с ним риски. Таким образом, как вы можете понять, ‘префы’ в Исламе запрещены.

5. Запрет неопределенности и гэмблинга. Шариат требует вступать только в те договорные отношения, условия которых четко оговорены. Например, данный принцип не соблюдается при заключении опционных или ‘коротких’ сделок, поскольку потери одного контрагента теоретически могут быть бесконечны.

6. Привязка к реальным активам. Исламские банки совершают только те сделки, которые имеют экономический смысл. Торговля деривативами и прочими инструментами в спекулятивных целях запрещена, однако в некоторых случаях разрешена в качестве инструмента хеджирования.

7. Запрет на продажу чужой собственности. Исламские банки не имею права продавать то, что не находится в их собственности. В связи с этим запрещено использование кредитных плеч и шорт-сделок.

Этнический банкинг в Казахстане

В 2009 году по инициативе президента был дополнен закон «О банках и банковской деятельности в РК». Эта поправка открыла путь на рынок исламским финучреждениям. В марте 2010 года Агентством финнадзора была выдана лицензия на «проведение банковских операций» кредитному учреждению Al Hilal. С этого момента в Казахстане стали работать две группы банков: классические западные и новые, соблюдающие принципы Шариата. Республика стала первой из стран СНГ, которая попыталась внедрить этнический банкинг.

В 2009 году в Казахстане насчитывалось 70,2 % приверженцев ислама. Хотя доля населения, которая действительно хорошо знала Коран, не превышала 20 %. Для сравнения: в Турции этот показатель составлял 47 %. Именно группа населения, преданная принципам Ислама, составила первую клиентскую базу финансовых учреждений. Но это не означает, что банки разграничивали население по категориям. Как и любая другая коммерческая структура, они старались привлечь клиентов новыми интересными продуктами. Просто обычный клиент при выборе учреждения сравнивает стоимость услуг, а мусульманин полностью исключает традиционные банки.

Основные механизмы финансирования

Кратко рассмотрим распространенные механизмы финансирования, допустимые в исламе.

Договоры о распределении прибыли и убытков

Мудараба (араб. مضاربة) — форма партнерства, в котором одна из сторон предоставляет капитал, а вторая — знания и умения.

Эта форма доверительного управления подразумевает, что исламский банк вкладывает деньги инвесторов и берет на себя долю прибыли и убытков.

В качестве объекта инвестиций выбирается группа взаимных фондов, проверенных на соответствие шариату. Для этого определяют, являются ли какие-либо источники дохода компании запрещенными. Исключаются и компании, имеющие слишком большой долг или занимающиеся запрещенными видами деятельности.

В дополнение к активно управляемым взаимным фондам существуют также пассивные фонды, основанные на таких индексах, как Индекс исламского рынка Доу-Джонса и Глобальный исламский индекс FTSE.

Снижение баланса акционерного капитала

Это метод обычно используется для финансирования покупки жилья. Банк и инвестор совместно приобретают дом, и постепенно банк передает свою долю отдельному домовладельцу, чьи платежи составляют его собственный капитал.

Лизинг с правом выкупа

Схема напоминает ту, что описана выше, за исключением того, что финансовая организация платит большую часть суммы за дом или полностью выкупает его и соглашается продать его возможному домовладельцу в конце установленного срока. Часть каждого платежа идет на оплату аренды, а остаток — на стоимость покупки дома.

Продажа в рассрочку

Мурабаха (араб. مرابحة — продажа по взаимно согласованной прибыли) начинается с того, что посредник покупает дом, получая на него право собственности. Затем инвестор-посредник договаривается с потенциальным покупателем о цене продажи. Эта цена включает некоторую прибыль. Покупка может быть произведена сразу (единовременно) или путем серии отсроченных платежей. Такая форма продажи допустима, и ее не следует путать с процентным кредитом.

Аренда

Иджара (араб. إجارة) предполагает продажу права пользования объектом (узуфрукта) на определенное время. Одним из условий является то, что арендодатель должен владеть арендованным объектом в течение всего срока аренды. Вариант договора аренды «иджара ва иктина» предусматривает заключение договора аренды, по условиям которого арендодатель соглашается продать арендованный объект по окончании срока аренды по заранее определенной остаточной стоимости. Это обещание связывает только арендодателя. Арендатор не обязан приобретать товар.

Исламские сделки на срок (салам и истисна)

Это редкие формы финансирования, которые используются для определенных типов бизнеса. Они являются исключением для гарара. Цена товара предварительно оплачивается, и товар доставляется в определенный момент в будущем.

Чтобы такие контракты имели реальную силу, необходимо выполнить множество условий, и для этого обычно требуется помощь исламского юрисконсульта.

Услуги в РФ

Невозможно найти исламский банк в России. Единственным мусульманским финансовым учреждением, существовавшим на территории РФ, был банк «Бадр-Форте». Все 15 лет он занимался сопровождением экспортно-импортных операций. Однако наладить работу с физлицами так и не смог. Поэтому в 2006 году Центробанк отозвал у него лицензию.

Позже юрлица начали создавать исламские банки в формате АО, которые оказывали небольшой спектр услуг населению. В таких «финансовых домах» можно открыть беспроцентный счёт и инвестировать средства в проекты. Например, исламский банк в Казани под названием «Финансовый дом «Альма»» предлагает продукт «Популярный» — депозит до востребования. Минимальная сумма пополнения — 5 тыс. рублей. Доля прибыли может составлять 1/10 или ¼ от заработанного ФД. Программы «Пенсионная» и «Накопительная» имеют меньший порог входа – 1000 руб. Долгосрочный продукт «Капитал» рассчитан на минимальную сумму депозита 100 тыс. руб. Исламский банк в Казани также оказывает услуги товарной рассрочки. Для этих целей ФД сотрудничает с КБ «Булгар» через отдельный филиал. Так, организация предоставляет только своим клиентам услуги РКО.

Взять кредит исламском банке можно и через другого участника — «ЮмартФинанс». Компания предлагает услуги по финансированию частных лиц и открытию сберегательных вкладов. В Уфе и Новгороде действует филиалы исламского банка «Восток-Капитал».

Чтобы эти кредитные учреждения могли развиваться в РФ, нужно внести поправки к действующему законодательству. По действующим нормам, банки не могут выдавать деньги без процентов. Это условие исключает систему исламских финансовых организаций.

Мурабаха: основные правила

Современные исламские финансовые институты и банки применяют мурабаха как метод финансирования, хотя экономическое содержание мурабаха состоит в том, что это операция по продажам по определенным правилам.

Мурабаха – специальный вид продаж – продавец точно обозначает размер затрат на приобретение товара и наценку при продаже. Первоначально рассчитываются все расходы по приобретению товара, включая транспортировку и дополнительные платежи (таможенная пошлина, страховые взносы и др.). Постоянные расходы торгового бизнеса (заработная плата работников, аренда торговых площадей и др.) покрываются за счет наценки. Наценка устанавливается по соглашению в определенной сумме или в качестве коэффициента. Наценка прибавляется к затратам на приобретение товара.

В ходе операции мурабаха по исламским нормам должен соблюдаться целый ряд правил (табл. 23).

Таблица 23

| № п/п | Содержание правила |

|---|---|

| 1 | Реальное существование товара на дату продажи |

| 2 | Продавец должен быть собственником товара |

| 3 | В момент сделки товар должен быть в распоряжении продавца |

| 4 | Товар должен иметь имущественную ценность |

| 5 | Действительная продажа товара по объему и времени |

| 6 | Товар не должен иметь религиозных ограничений |

| 7 | Покупателю известен этот товар |

| 8 | Установлена определенная цена на товар |

| 9 | Продажа не содержит дополнительных условий |

| 10 | Поставка товара покупателю обязательна |

Мурабаха используется в качестве модели финансирования, когда клиенту финансовой организации требуются денежные средства на приобретение товара.

Мурабаха не считается долгом, так как финансовая организация является собственником товара. Между финансовой организацией и покупателем подписывается договор, в котором указывается вид товара, количество, точная дата куплипродажи, поставки, сумма затрат и размер наценки.

В современных экономических условиях правила мурабаха дополняются и расширяются с обязательным соблюдением религиозных ограничений.

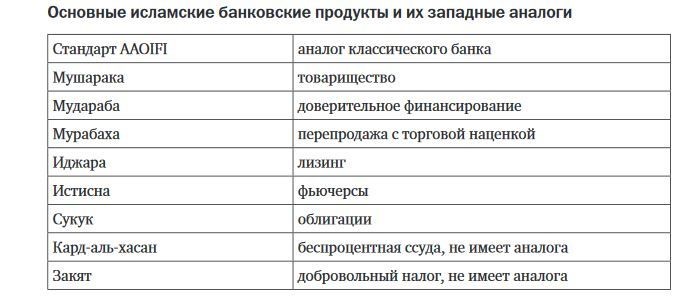

В исламских финансовых отношениях используется широкое разнообразие операций, имеющих специальное назначение:

- такафул – страховые операции в соответствии с нормами шариата;

- иджара – предоставление объекта в аренду – сопоставимо финансовому лизингу;

- салам – сделка продажи товара в будущем при уплате предварительного аванса;

- истисна – заказ изготовления товара и продажи товара в будущем;

- сукук – документарная форма прав держателей на определенный актив в бизнесе.

Правила

Главный принцип сотрудничества в таких организациях – это участие в прибылях проекта и рисках совместно. Отсутствие фиксированного дохода и вероятность несения убытков делает учреждения более осторожными в выборе проектов, приводит к необходимости вести активный мониторинг. По этим же причинам в исламских странах отсутствуют «мыльные пузыри» и пирамиды. Банки проще пережили кризис 2008 года. Финучреждениям запрещено вкладывать средства в социально вредные проекты. Исламский банкинг можно назвать этическим.

Несмотря на такие особенности, данное направление получило широкое распространение в европейских странах. Главная причина – это консервативный подход к делу. Риск потери сбережений минимальный.

Основные характеристики и особенности исламских финансов

Исламские финансы имеют специфическую философию и условия проведения финансовых операций, регламентируемых нормами ислама. Участники финансовых сделок (финансовые организации, исламские банки) должны соблюдать требования и учитывать специфику исламских финансовых транзакций. В основе управления экономической системой, включая исламские финансы, лежат основные принципы исламского образа жизни.

Исламом поддерживается сбалансированный подход как в обычной жизни человека, так и в экономической деятельности. Исламом не отрицаются рыночные отношения, допускается частная собственность и получение прибыли. Однако существует целый ряд ограничений на экономическую деятельность.

Действует запрет на ростовщичество (риба), азартные игры, спекулятивные операции, торговлю отдельными видами товаров и услуг. Считается, что действие этой совокупности ограничений поддерживает сбалансированность экономики, справедливые экономические отношения и равные возможности в социально-экономическом развитии.

Главная особенность исламских финансов – финансовые отношения выстраиваются на основе материальных активов. Вложения денежных средств должны быть преобразованы в активы, которые приобретают собственную ценность.

Получение прибыли происходит посредством продажи этих активов.

Финансовые организации приобретают товар, который необходим клиенту.

Соответственно финансирование строится на базе активов. При этом финансовая организация принимает на себя риск владения этим товаром до того, как он будет передан клиенту, поэтому прибыль, которую получает финансовая организация, – это плата за риск.

Исламские банки не принимают участие в операциях и не предоставляют денежные средства на цели, которые ограничены религиозными требованиями.

В исламских финансах не применяется теория временной стоимости денег.

Сумма сделки фиксируется и не подлежит изменению (увеличению). К примеру, исламский банк не может повысить размер платежа, если клиент задерживает выплаты.

В финансовой аренде организация принимает на себя риск нанесения ущерба активам (имуществу, доходам) на весь период действия договора аренды. Исключение составляет неправильное использование и небрежное отношение арендатора к арендованному имуществу. Если предоставленному в финансовую аренду имуществу будет нанесен ущерб, убытки будут отнесены на финансовую организацию.

Финансирование в рамках исламских финансов всегда учитывает религиозные ограничения и основывается на материальных активах.

Нормы ислама предусматривают получение прибыли как вознаграждение за принятие рисков бизнеса. Минимизация рисков должна осуществляться с применением тщательного анализа и разносторонней диверсификации бизнеса.

Совокупностью ценностей ислама и основных характеристик бизнеса, построенного на религиозных принципах, не предусматривается разделение реального сектора экономики и финансовой индустрии.

Шариат в Лондоне, Сингапуре и Дубаи

О популярности нового направления можно судить на примере Великобритании. Официально политика правительства направлена на разработку «западного» финансового центра, способного конкурировать с исламскими институтами. По данным The UK Islamic Finance Secretariat, в 2012 году 22 банка в Великобритании предоставляли клиентам услуги традиционного и этнического банкинга. И только 5 учреждений работали полностью по принципам Шариата. Общий объем активов последних составил $ 19 млрд. Это был мировой рекорд. Дополнительно в стране функционировало 25 юридических фирм, оказывающих сервис по исламским финансам. Четыре института, 10 университетов около 40 колледжей сегодня предлагают получить высшее образование по этническому банкингу.

Примеру Лондона последовал Сингапур. На этом региональном азиатском рынке работает более 600 различный институтов, предоставляющих полный спектр банковских услуг, в том числе по направлению исламских финансов. ЦБ Сингапура предпринимает все меры, чтобы развить финансовый рынок, разработать законодательные и налоговые условия, способствующие привлечению крупных игроков. Уже утверждены «инструкции исламского банкинга». MAS в сотрудничестве с Минфином разрабатывает принципы налогового регулирования финансовых продуктов.

В 2013 году началось формирование «исламской экономики» в Дубаи. Суть проекта заключается в создании инфраструктуры, правил для исламских продуктов, которые будут развиваться параллельно с действующими. Стратегия включает не только финансовые услуги, но также страхование, арбитражный суд, стандарты управления качеством продукции.

В ОАЭ рынок исламских финансов достаточно велик. Тут действуют 8 местных банков, активы которых составляют $ 75 млрд. В Дубае функционирует крупнейший банк DubaiIslamicbank. Он был основан еще в 1975 году и является первым в мире исламским кредитным учреждением, которое начало предоставлять полный спектр банковских исламских услуг.

Источники дохода

Если вкладчик терпит убытки, он имеет право исследовать причины их возникновения. Если выяснится, что причиной является некачественный менеджмент, непрофессионализм, то ответственность будет нести кредитное учреждение. Так построена система.

Исламские банки также получают прибыль от операций на финансовых рынках. Но у сделок есть свои нюансы. Спекулятивная торговля ЦБ не осуществляется. Но банки приобретают акции для увеличения активов. Поэтому кредитные учреждения из мусульманских стран не особо активны на фондовом рынке, а если и инвестируют средства, то на долгосрочный период.

Большую часть дохода исламские банки получают на комиссионных операциях. Конечно, кредитные учреждения во всех странах взимают плату за обслуживание клиентов. Но ни в одной другой стране мира этот вид дохода так не популярен. Чтобы понять эту схему получше, рассмотрим, как выдает займ исламский банк.

В России взять кредит на товар может любой платежеспособный гражданин. При этом банк оплачивает стоимость покупки. Сумма, которую клиент должен вернуть финучреждению, включает первоначальные затраты, а также процентное вознаграждение. «Мурабаха» функционирует иначе. Между кредитной организацией и клиентом заключается договор о продаже товаров по специальной цене, которая превышает первоначальную. Банк по поручению клиента покупает товары, а затем перепродает их с наценкой. Клиент оплачивает товар равными платежами фиксированное количество месяцев. Такую схему часто применяют во внешнеэкономических сделках. Наценка включается в аккредитив.

Есть еще одна разновидность «мурабаха» — операция «бай-аль-салям». Заключается контракт между банком и клиентом о продаже последним товаров на условиях предоплаты. Получив средства, кредитное учреждение имеет в запасе время, чтобы инвестировать их в производство или покупку ЦБ. Эти операции также приносят доход.

В арабских странах очень популярен лизинг. Суть «иджара» сводится к следующему: по поручению клиента банк покупает оборудование, которое затем будет передано в аренду. Взимать плату с имущества ислам не запрещает.

Исламские банковские и инвестиционные продукты

Можно выделить магометанскские инвестиционные и банковские инструменты, которые действуют на сегодняшний день. Этим инструментам можно найти аналоги в неисламском финансовом мире.

Мусульманские банки получают доход из следующих инструментов:

- Финансирование бизнеса за определенную долю от прибыли (мушарака, мудараба и кард-аль-хасан);

- Приобретение имущества с последующим правом выкупа (иджара);

- Купля-продажа (мурабаха);

- Выпуск исламских ценных бумаг (сукук);

- Налог на богатство (закят).

Что же предлагает исламский финансовый мир для инвесторов, кроме банков? Сейчас существует множество «халяльных» инвестиционных фондов и программ инвестирования. Так, в России, БКС предлагает ПИФ «Халяль», ИФК «Солид» дает доступ к доверительному управлению средствами «Ихлас» с минимальной суммой 500 тыс. рублей. Некоторые исламские продукты внедряются Сбербанком, АК «Барс», Внешэкономбанком. Мусульманам можно самостоятельно инвестировать в компании, деятельность которых не попадает под запреты шариата. Например, Норникель, Газпром, Новатэк. Для удобства пользования существуют определенные списки «халяльных» акций и облигаций.

В мировой финансовой практике также есть возможность инвестировать в специальные «халяльные» фонды. Так, существует индекс Dow Jones Islamic Indices, в который включены компании, отобранные в соответствии с законами шариата. Из всего перечня акций, входящих в индекс Dow Jones, нужные отбираются по отраслям, разрешенным в исламском мире. Затем происходит фильтрация по соотношению задолженностей к общей сумме активов.

Резюме

Отсутствие процентов не говорит о том, что условия сотрудничества с исламскими финансовыми учреждениями будут выгодны для людей иного вероисповедания. Следует помнить, что данная финансовая система создана, в первую очередь, для комфортной жизни приверженцев ислама, соблюдающих религиозные правила. За основу взяты принципы западной банковской системы, но тщательно переработаны в соответствии с законами шариата. Несмотря на кажущуюся экзотичность исламских финансовых учреждений, в мире их насчитывается более 500, тогда как христианских банков всего около 50.

Всем профита!

19.06.2019