Тинькофф подал в суд: что делать?

Первое, что может сделать банк – подать исковое заявление в Мировой суд. Его особенность в том, что судебный процесс может проходить даже без присутствия ответчика. Ему просто отправят решение суда по почте.

Обычно Мировой суд присылает приказ с требованием оплатить все задолженности перед Тинькофф

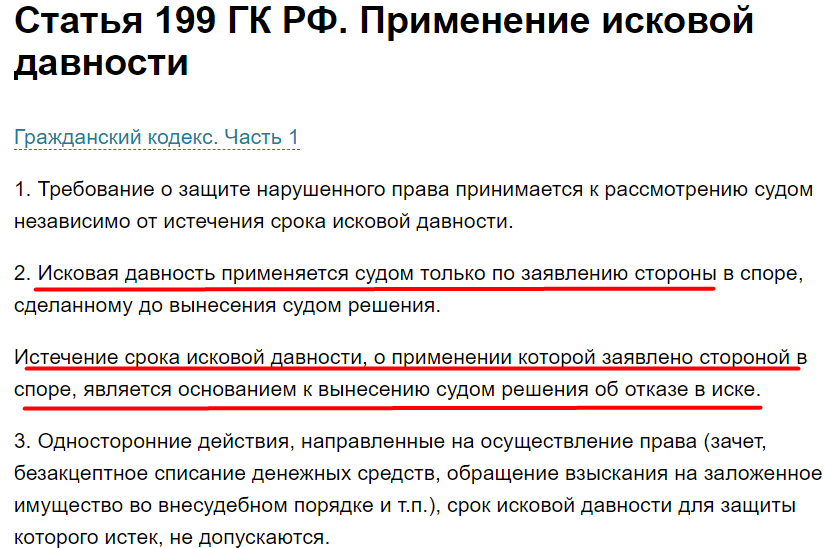

В этом случае важно знать, что делать, чтобы отменить приказ судьи

Для этого нужно не терять зря времени, а в течение 10 дней с момента получения письма, оправить свой ответ на тот же адрес. В письме должно быть следующее: «Прошу отменить решение суда, основываясь на ст. 129 ГПК РФ, копию решения прислать на указанный адрес».

Если не успеть этого сделать, то приказ вступит в свою юридическую силу и будет направлен судебным приставам для его выполнения.

Если решение Мирового судьи будет отменено, то банк Тинькофф уже имеет право подавать полноценное заявление в суд по месту регистрации должника.

Тогда клиенту необходимо собрать, как можно больше официальных бумаг, которые смогут подтвердить ухудшение финансовой ситуации.

Такими документами могут выступать:

- Свидетельство о рождении ребенка;

- Приказ об увольнении;

- Действительная справка, подтверждающая доходы;

- Справка о прохождении курса лечения;

- Любые другие документы, которые могли быть подтвердить уважительную причину не погашения задолженности перед Тинькофф.

Согласно отзывам должников Тинькофф, суд чаще находится на стороне банка и требует оплату всех долгов, а поэтому надеяться, что задолженность все же «простят» не стоит. Лучшим решением в этой ситуации будет делать акцент на том, что клиент готов выплатить все долги, но просить, чтобы к этой сумме не причисляли штрафы и пеню.

Видео по теме:

Согласно ст. 451 Гражданского кодекса договор с банком можно расторгнуть, но при условии, что у клиента ситуация в жизни кардинально изменилась. К примеру, в связи с длительной болезнью или получением инвалидности.

Сумму обязательной выплаты можно уменьшить, но при условии, что ранее должник оплачивал кредит. Для этого необходимо предоставить суду квитанции и чеки, подтверждающие, что на протяжении определенного срока он добросовестно выполнял свои обязательства. Но в результате определенной ситуации это стало невозможным.

В таком случае окончательная сумма может уменьшиться на 5%-95%.

Судебная практика

Просмотрев несколько дел, которые Тинькофф передавал в суд для взыскания задолженностей, можно заметить, что все претензии обоснованы, законны и логичны. Именно поэтому большинство исков было решено в пользу истца, то есть банка.

Так в судебной практике были случаи:

- Банк Тинькофф подал заявление о взыскании с Рыбаковой О. Г. Всех задолженностей по кредиту. Гусь-Хрустальный городской суд Владимирской области полностью удовлетворил иск кредитора и обязал ответчика оплатить сумму основного долга, а также госпошлину и все издержки.

- Суд Волгоградской области удовлетворил все требования кредитора, который просил взыскать долги по кредитному договору, а также все судебные издержки с гр. Фараджевой И. В.

С отдельного счета списывают плату за победу?

Работа со спецсчетами по госзаказам заключается еще в оплате победы. Если у победителя есть специальный счет, то деньги за победу снимут с него. Если нет, то электронная площадка потребует перечислить нужную сумму на банковский.

ЭТП формально обязаны брать с победителя закупки 1 % от начальной цены контракта. Установили верхние границы. А электронные площадки утвердили тарифы на основе этих ограничений. Плата не превышает:

- 2000 рублей, если закупка проходит с ограничениями для малого бизнеса и СОНКО;

- 6000 рублей для всех остальных госзакупок (5000 + НДС 20 %).

Платить придется только победителю госзакупки. Для остальных поставщиков участие бесплатно.

ВАЖНО!

Если победитель уклонился от заключения сделки, то со второго участника плату не возьмут.

Может ли клиент сам подать исковое заявление на банк Тинькофф?

При возникновении спорного дела, которое никаким образом не получается решить мирным путем, клиент имеет право самостоятельно подать иск на банк.

Для этого необходимо будет подготовить пакет документов, в который входят:

- График, по которому происходило погашение задолженности (выписка по счету);

- Чеки и квитанции, подтверждающие, что клиент исправно погашал свои долги перед банком;

- Другие официальные документы, которые могли быть доказать вину Тинькофф

Обратите внимание! Судиться с банком лучше с помощью профессиональных юристов, адвокатов. Тогда шансы выиграть дело увеличиваются в несколько раз.. Заявление в суд можно подать лично канцеляристам суда или же направить заказным письмом с уведомлением

В письме необходимо указать причину иска, детально изложить все свои претензии

Заявление в суд можно подать лично канцеляристам суда или же направить заказным письмом с уведомлением. В письме необходимо указать причину иска, детально изложить все свои претензии.

Судится ли ТКС со своими клиентами?

Кредитная Platinum

Ставка

от 12%

Максимальный лимит

до 700 000 ₽

Срок выпуска

1-2 дня

Льготный период

до 55 дней

0% по кредиту в течение льготного периода

Ставка

От 15%

Максимальный лимит

до 700 000 ₽

Срок выпуска

до 2 дней

Льготный период

до 55 дней

Бесплатные авиабилеты за покупки

В том случае, если должник долгое время не вносил никаких, даже минимальных платежей, то со временем банк передает дело специалистам, которые занимаются борьбой с кратковременными просрочками (от 30 дней). Если не видно никакого результата, то в работу вступают коллекторы и уже только потом все доходит до суда.

При возникновении финансовых трудностей нужно известить об этом банк. Возможно получиться договориться о реструктуризации долга и избежать всех разбирательств в суде.

По правилам, иск подается на следующий день просрочки, но как показывает практика это случается не раньше, чем через год.

Когда подать заявление Тинькофф решает сам исходя из множества факторов. К примеру, совершались ли вообще минимальные платежи, появляется ли должник на связи.

Загрузка …

Прецедент будет полезен?

Юридическое сообщество решению обрадовалось: Верховный суд защитил права человека в ущерб фискальному интересу. Эксперты в голос говорят, что такое решение станет прецедентным, и в дальнейшем банки смогут защищать личные счета своих клиентов, опираясь на этот случай.

Если банки будут блокировать личные счета, деньги придётся хранить под матрасом, а это неудобно, как и спать на потолке. Фото: famt.ru

Если банки будут блокировать личные счета, деньги придётся хранить под матрасом, а это неудобно, как и спать на потолке. Фото: famt.ru

Принципиальность ВТБ в данной ситуации никого не удивляет: банку приходится защищать интересы и счета клиентов, иначе они станут хранить деньги в других кредитных учреждениях или вовсе дома под матрасом. Партнер международной аудиторской сети КПМГ Галина Акчурина отмечает:

Однако в налоговой службе восторга не разделяют. Там поясняют, что за последние 3 года аналогичных дел было всего 17, а потому никакого прецедента нет, есть лишь частный случай. И дело не в том, что другие банки молча повинуются налоговикам и блокируют частные счета без суда и следствия, а в том, что приостановить операции по личным счетам инспекция просит лишь тогда, когда для неё очевидно, что туда идут доходы от бизнеса. В основном же, если на бизнес-счетах недостаточно средств для погашения долгов, налоговики обращаются к судебным приставам, а не напрямую к банкам.

Закрыть

Действующие условия бесплатного списания долгов

Сейчас гражданин с долгами до 500 тысяч рублей может написать заявление о банкротстве в МФЦ и через полгода освободиться от них. Но эта схема доступна только тем, в отношении которых закончено исполнительное производство в связи с отсутствием имущества.

Бесплатное банкротство через МФЦ. Фото: simferopol.urcenterpravo.ru

Бесплатное банкротство через МФЦ. Фото: simferopol.urcenterpravo.ru

К тому же, как мы рассказывали ранее, списанию не подлежат следующие долги по:

- возмещению ущерба жизни и здоровью,

- алиментам,

- и некоторым другим (полный перечень есть в статье 213.28 закона о банкротстве).

То есть, под списание попадают долги перед компаниями, в том числе перед банками, и перед бюджетом — по налогам, штрафам и так далее.

Банк на защите клиентов

«Коммерсантъ» рассказывает о спорах между налоговой службой и банком ВТБ. Одного клиента банка инспекция обвинила в неуплате 65,3 тысяч рублей страховых взносов, другой предприниматель задолжал более 2 млн рублей по налогам.

ВТБ — супергерои или просто прагматичный банк? Фото: youtube.com

ВТБ — супергерои или просто прагматичный банк? Фото: youtube.com

Налоговики направили в банк решения о блокировке счетов, однако ВТБ приостановил операции только по расчётным счетам бизнесменов, никак не ограничивая пользование личными счетами. Причём долги можно было покрыть лишь с помощью личных счетов: на бизнес-счетах было недостаточно средств для этого.

За такое неповиновение налоговая служба оштрафовала ВТБ на 166 тысяч рублей. Для банка с миллиардными активами сумма не критичная, но кредитное учреждение пошло на принцип и оспорило штраф в суде. Три инстанции встали на защиту налоговиков, и дело дошло до Верховного суда.

Пример № 2

Банк может списывать собственные долги без ограничений, хоть и не всегда. Например, заёмщик допустил просрочку по кредиту, а банк ждал платежа, не дождался — и списал всю сумму долга вместе с неустойкой с дебетовой карты заёмщика, оставив ему на жизнь 100 рублей.

И на что сейчас жить? Фото: reconomica.ru

И на что сейчас жить? Фото: reconomica.ru

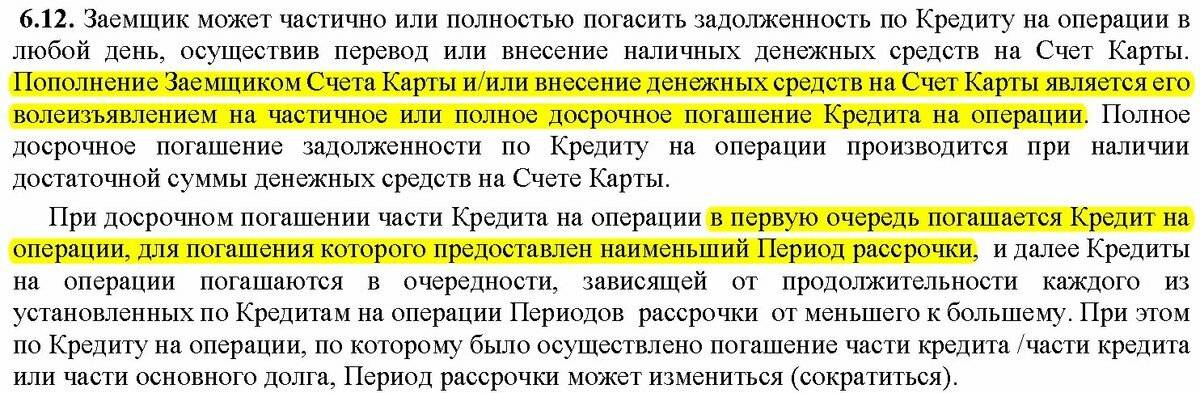

Банк может самостоятельно перевести деньги со счёта клиента на погашение долга, если составлено письменное распоряжение на безакцептное (без распоряжения) списание. Если возникнет спор, то суд встанет на сторону банка. Бывает, что пункт о безакцептном списании включён в текст договора. В этом случае списание денег можно оспорить. Верховный суд считает, что подобный пункт договора не оставляет выбора и тем самым нарушает права. То есть ВС выступает не о безакцептном списании в целом, а о включении этого пункта в договор. Против отдельного распоряжения суды не возражают.

Внимательно смотрите, что подписываете при оформлении договора. Распоряжение о безакцептном списании можно не подписывать.

Закрыть

Пример № 1

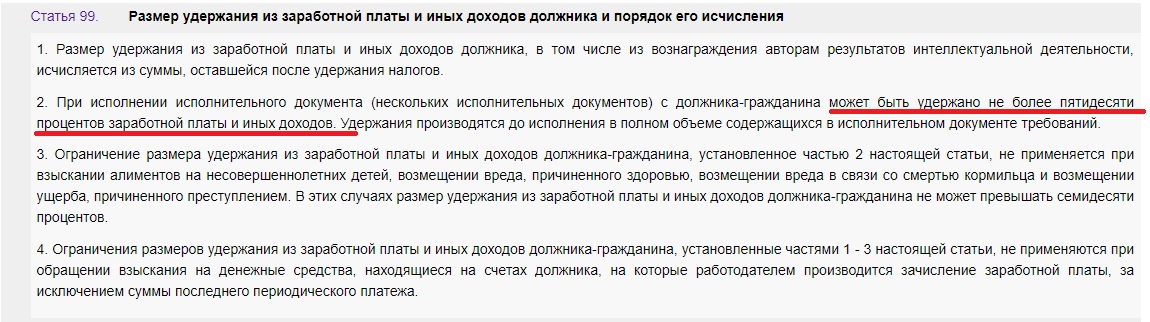

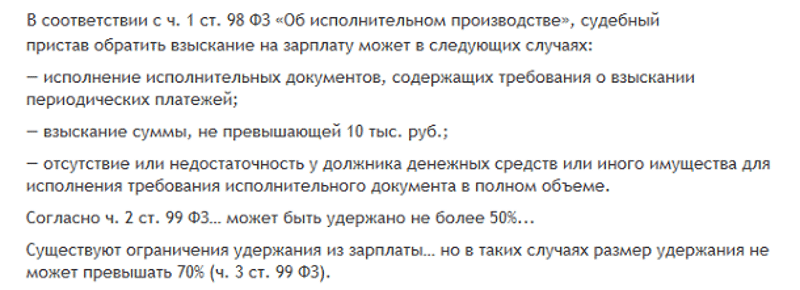

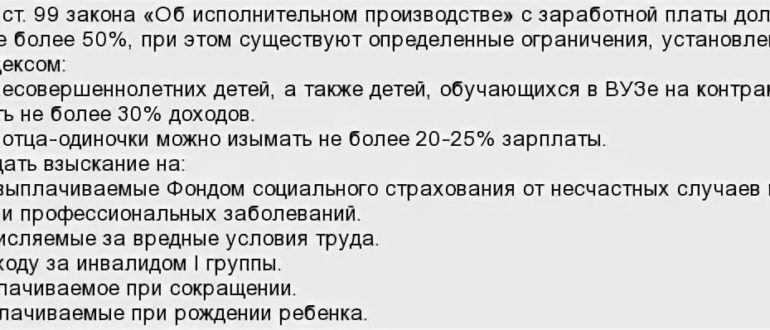

По закону в счёт погашения долга нельзя списывать более половины дохода. Если у вас зарплата или пенсия 12 000 рублей, а долг 50 000 рублей, то ежемесячно будут удерживать не более 6 000 рублей.

Деньги будут списаны. Фото: r74. fssp. gov.ru

Деньги будут списаны. Фото: r74. fssp. gov.ru

Однако правило распространяется на зарплату или пенсию, а не накопления. Допустим, вы получаете зарплату 12 000 рублей, но не тратите её, потому что на жизнь хватает дохода супруга. Деньги копятся на счёте, а потом в банк приходит исполнительный лист, и вся сумма списывается в счёт погашения долга.

Правило о списании 50% дохода не распространяется на накопления. Защищены только текущие зачисления.

По этой же причине должникам не стоит делать накопления из пособий. Деньги, выданные в качестве соцпомощи, нельзя списывать в счёт погашения долга. Но стоит их только перевести на другой счёт, как они перестают быть пособием.

Проблема в том, что вы можете узнать о наличии долга только после того, как деньги спишутся с карты. Например, Ростелеком подал на вас в суд за долг по абонентской плате. Для вынесения судебного приказа присутствие ответчика не требуется. Долг вам припишут и уведомят об этом почтой. Если в иске будет указан неактуальный адрес, то и о долге вы вовремя не узнаете.

На всякий случай надо завести привычку раз в месяц проверять данные о себе на сайте ФССП. Как мы уже поняли, накопления всегда находятся под угрозой списания. Если долг присуждён ошибочно, то на разбирательства и возврат денег уйдут месяцы.

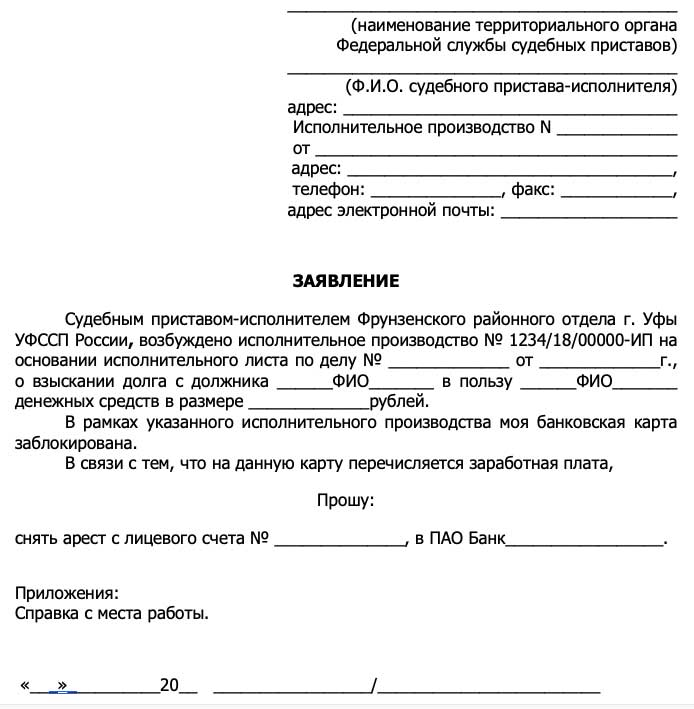

Что делать, если пришло письма от Мирового судьи?

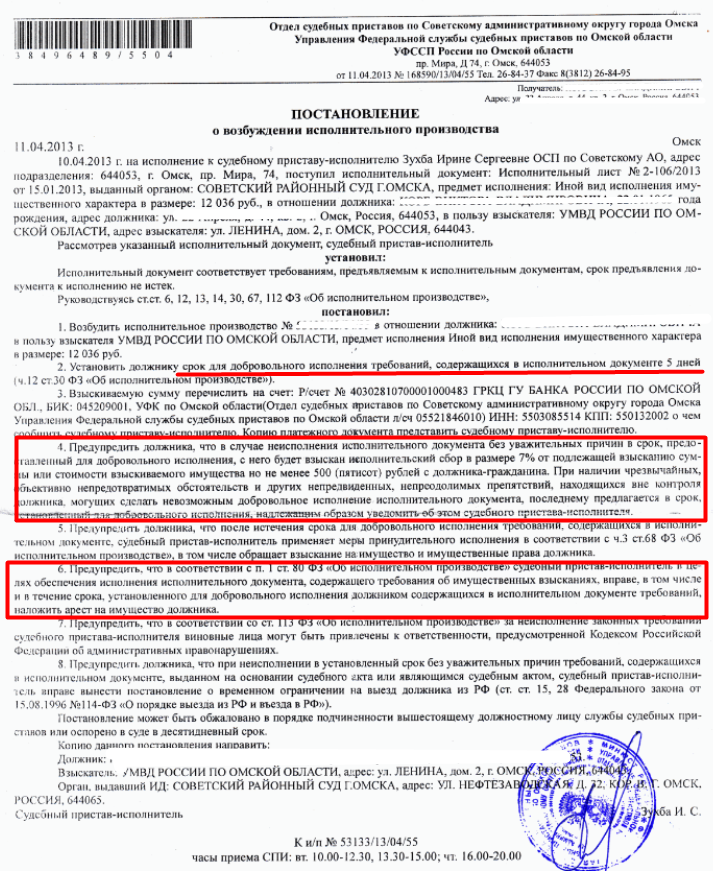

В Мировом суде процесс рассмотрения дела проходит по упрощенной системе. Так, судья имеет право издать свой приказ по истечению 5 дней с момента подачи иска.

Если приказ вступил в свою юридическую силу, то судебные приставы имеют право делать издержки из заработной платы, чтобы погасить задолженность перед банком или же конфисковать имущество клиента.

Что делать, если пришло решение от Мирового судьи:

- Сохранить конверт с письмом. Он понадобится для подтверждения даты его получения.

- В срочном порядке подать обжалование решения судьи.

Обратите внимание! Все возражения необходимо подавать Мировому судье. Если он находится на территории другого города, то все претензии можно отправить обычным письмом

Адрес суда можно узнать на сайте ГАС «Правосудие».

Банк Тинькофф направлен на увеличении своих актов, а поэтому готов предоставить своим клиентов выгодное решение возникшей проблемы. Именно поэтому всегда предлагает реструктуризацию.

Когда разблокируют деньги?

В течение одного часа после наступления одного из условий:

- заявку отклонили или участника отстранили;

- заявку отозвали;

- заключение контакта (в этом случае направляют информацию о реквизитах спецсчетов всех участников закупки, заявки которых не были отклонены, отстранены, отозваны, за исключением участников закупки, которые признаны уклонившимися от заключения контракта);

- отмена закупки;

- получение решения контрольного органа об отказе в согласовании заключения контракта с едпоставщиком;

- получение решения об отказе во включении информации об участнике закупки в реестр недобросовестных поставщиков из-за уклонения от заключения контракта.

ВАЖНО!

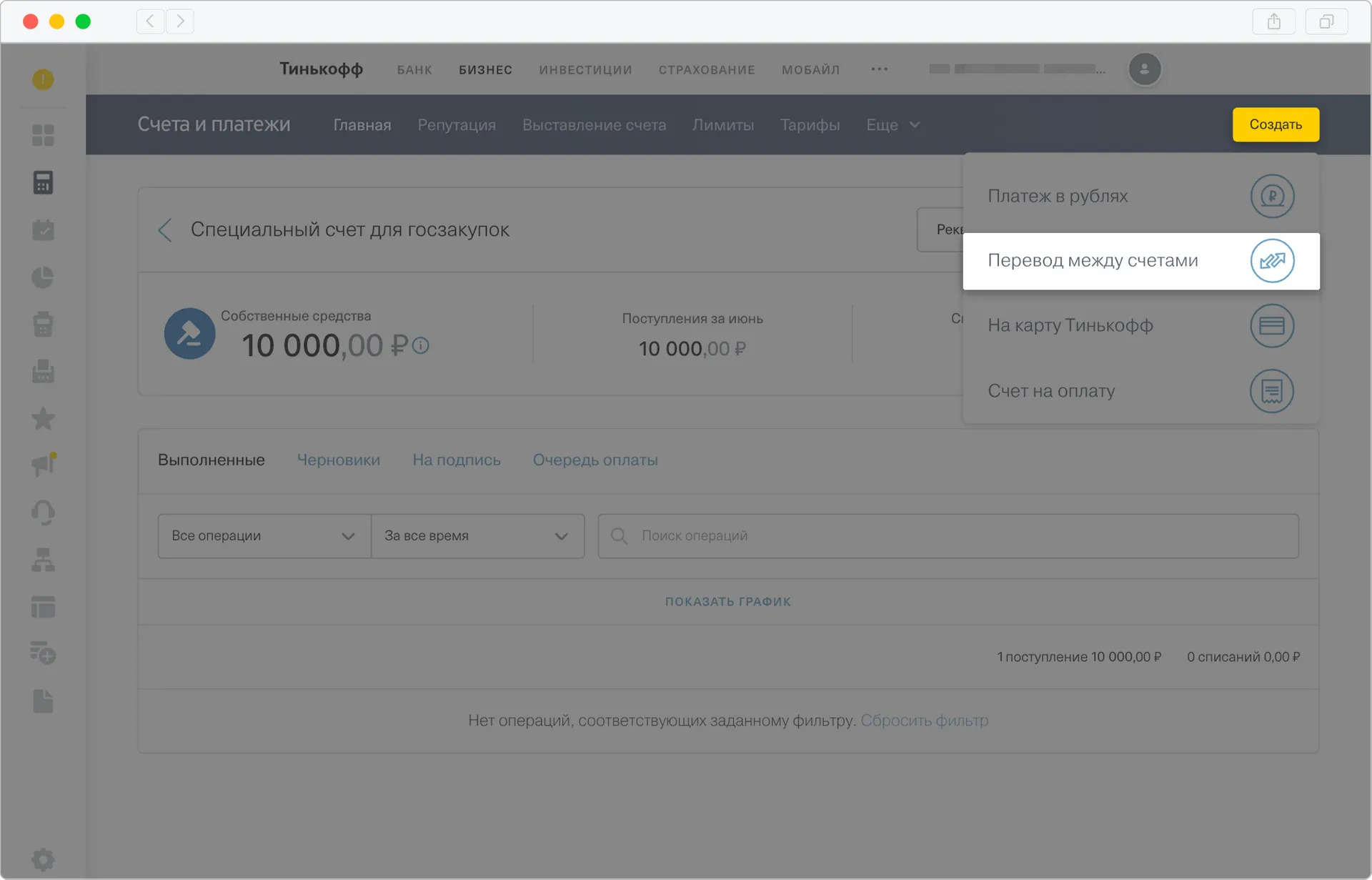

Инструкция, как выводить деньги со спецсчета обратно на расчетный счет, в разных банках отличается. Вот, например, инструкция банка Тинькофф, как вернуть деньги со спецсчета на расчетный:

- Зайдите в личный кабинет.

- Убедитесь, что деньги разблокированы.

- Выберите операцию «Перевод между счетами».

- Укажите номер своего расчетного.

- Переведите деньги со специального на расчетный.

Обязательно ли открывать

Чтобы прочитать, понадобится доступ в систему: .

Если участвуете в конкурсах и предоставляете банковскую гарантию в качестве обеспечения заявки, то с 01.07.2019 это снова стало возможно.

Получается, что, если у коммерческой организации нет спецсчета, может ли она участвовать в закупках в электронной форме — да, но только в госзакупках со стартовой ценой до миллиона рублей без обеспечения заявки, если эта организация обеспечивает заявку независимой гарантией, участвует в закупках у едпоставщика на электронных магазинах, в закупках по 223-ФЗ без ограничений для МСП и других процедурах, где не требуется обеспечивать заявку.

Плату за победу в этом случае придется перечислять на банковские реквизиты площадки по требованию.

Роспотребнадзор и Арбитражный суд против

Итак, Гражданский кодекс не запрещает списывать деньги со счёта клиента без дополнительного распоряжения, если в договоре банковского обслуживания есть об этом упоминание.

Однако пункт договора о безакцептном списании противоречит положению ЦБ от 31 августа 1998 № 54-П «О порядке предоставления (размещения) кредитными организациями денежных средств и их возврата (погашения)». Пункт 3.1 говорит о том, что для списания денег со счёта должно быть письменное распоряжение.

На каждую операцию — распоряжение. Фото: dom-click.ru

На каждую операцию — распоряжение. Фото: dom-click.ru

Как отмечает Региональный центр по соблюдению прав потребителей в г. Санкт-Петербурге, Роспотребнадзор неоднократно привлекал банки к административной ответственности из-за пункта о безакцептном списании в договоре.

Арбитражный суд тоже на стороне заёмщиков:

Кажется, что это справедливо — деньги клиента остаются при нём. Но, если банк не списывает платежи по кредиту, копится задолженность, пени и штрафы, которые так или иначе клиент должен уплатить.

Учитывая это, не каждый банк торопится списывать деньги со счёта клиента, а для работы с задолженностями созданы целые отделы, которые назойливо звонят и напоминают о просрочках, обязанностях по уплате кредита и ответственности за отказ.

Предприниматели — тоже люди

Верховный суд напомнил, что полномочия налоговой службы по отношению к ИП намного шире, чем по отношению к физлицам. И если бизнес должен денег, то во внесудебном порядке их можно списать только со счетов, открытых для бизнеса. Накладывать санкции на личные счета граждан можно только по решению суда, а предприниматели — тоже люди, и их личные счета ничем не хуже счетов других людей. Для этого Центробанк и предусмотрел разные типы счетов: текущий — для физлиц и расчётный — для ИП.

Даже если на счетах, открытых для бизнеса, не хватает денег на погашение долгов, это не даёт права без суда блокировать личные счета предпринимателя.

Дело тут ещё и в том, что, когда долги списываются со счетов физлиц после решения суда, есть некоторые ограничения: нельзя оставлять человека без прожиточного минимума или списывать некоторые пособия. А если блокировать личные счета за долги бизнеса, то эти правила будут неминуемо нарушены.

Оповестить граждан и поддержать кредиторов

Также подготовленный министерством проект предполагает, что информация об окончании исполнительного производства в связи с отсутствием имущества будет передаваться в органы федеральной, региональной и муниципальной власти. Это нужно, чтобы власти информировали россиян, подходящих под условия бесплатного банкротства, о появившейся возможности.

Приходите в МФЦ, чтобы списать долги. Фото: yesofcorsa.com

Приходите в МФЦ, чтобы списать долги. Фото: yesofcorsa.com

Не оставлены без внимания и кредиторы. Минэкономразвития предлагает дать им право оспаривать внесудебную процедуру банкротства через суд, но при условии, что с момента внесения данных о завершении процедуры банкротства в государственный реестр прошло не более трёх лет.

Допустимый долг для списания может увеличиться вдвое

Минэкономразвития предлагает увеличить ограничение по сумме долга в два раза — до 1 млн рублей, пишет «Интерфакс» со ссылкой на источник, знакомый с инициативой министерства. При этом ведомство хочет разделить долги потенциального банкрота на две части — перед юридическими лицами и перед государством. И для каждой из них ввести ограничения в 500 тысяч рублей.

Очевидно, что это вряд ли существенно увеличит число россиян, которые смогут пройти бесплатную процедуру банкротства. В основном граждане пытаются списать долги перед банками, в редких случаях — перед бюджетом. А порог бесплатного списания долга перед компаниями практически не изменится, лишь незначительно повысится за счёт того, что из общей суммы долга вычтут задолженность по налогам и штрафам.

Долги перед банками самые большие. Фото: moygolovinskiy.ru

Долги перед банками самые большие. Фото: moygolovinskiy.ru

Сколько, когда и как платить

Формула расчётов выглядит следующим образом:

(доход по накоплениям в рублях − освобождённый от выплат процент) × 13% = сумма к уплате

Разберём пример. Клиент открыл депозит в рублях размером 1,5 миллиона рублей. Годовая ставка — 5%. Ключевая ставка ЦБ РФ в начале года составляет 4,25%.

Сначала рассчитываем доход: 1 500 000 × 5% = 75 000 рублей.

Далее считаем необлагаемую сумму. Формула необлагаемого дохода: текущая ключевая ставка ЦБ, умноженная на 1 миллион рублей. Если ставка ЦБ = 4,25%, то необлагаемая часть считается так: 4,25% × 1 000 000 = 42 500 рублей.

Один миллион берется для расчёта, так как предполагается облагать налогами вклады на общую сумму от миллиона.

Получается, необходимо вычесть из полученных средств необлагаемую часть: 75 000 − 42 500 = 32 500. Именно полученная сумма облагается НДФЛ.

Посчитаем, сколько понадобится заплатить: 32 500 × 13% = 4 225 рублей.

По аналогии можно подставить в формулу ваши цифры и рассчитать сумму.

При расчёте помните, что учитывать нужно совокупный процентный доход по всем счетам, если они находятся в разных банках. Для этого нужно сложить сумму дохода по каждому, затем рассчитать совокупную сумму НДФЛ.

Специалисты ФНС начислят оплату и до 30 октября направят уведомление через личный кабинет налогоплательщика одновременно со сведениями о начисленных суммах на транспорт и недвижимость.

Уплачивать сбор за текущий год физическое лицо будет, учитывая периоды: если вы получили прибыль в 2021 году, то оплатить НДФЛ необходимо до 1 декабря следующего года, то есть в 2022. Внести оплату можно через личный кабинет налогоплательщика на сайте ФНС. Либо оплатить по реквизитам, по QR- или штрих-коду в мобильном приложении банка, через банкомат или в кассе банка.

Смотри внимательно все договоры

Обращаем внимание, что в Гражданском кодексе сказано о безакцептном списании только приналичии соответствующего пункта в договоре. В кредитных договорах часто фигурирует строка о безакцептном списании после возникновения задолженности

Тут же оговаривается срок задолженности, после которого наступает списание без распоряжения клиента и виды счетов, на которые распространяется правило. Выглядит это так: клиент не смог заплатить по кредиту, а банк снял деньги с зарплатной карты.

Но между банком и клиентом не один, а два договора: кредитный и банковского счёта. Это две независимые правовые связи и разные правоотношения. Получается, что пункт о безакцептном списании должен фигурировать в обоих договорах.

Директор департамента розничных рисков банка «Зенит» Александр Шорников так комментирует вопрос:

По закону банк должен информировать клиента о каждой операции, поэтому даже безакцептное списание не должно пройти незамеченным.

Упростить процедуру по максимуму

В то же время Минэкономразвития предлагает внести ещё некоторые изменения в процедуру внесудебного банкротства, которые облегчат жизнь должникам.

Согласно закону, списанию через полгода подлежат только те долги, какие были указаны при подаче заявления (потенциальный банкрот составляет перечень своих обязательств). Те долги, которые человек забудет упомянуть, придётся возвращать.

Министерство предлагает дать россиянам возможность один раз вносить корректировки в список кредиторов, но отсчёт полугодового срока, после которого долги списываются, будет начинаться заново. Например, если внесудебное банкротство гражданина началось 1 августа, то задолженность будет списана 1 марта следующего года. Если 1 сентября человек добавил кредиторов, то списание произойдёт 1 апреля следующего года.

Кроме того, ведомство хочет упростить составление списка долгов перед бюджетом. С согласия гражданина его подготовит сотрудник МФЦ, используя данные государственных информационных баз.