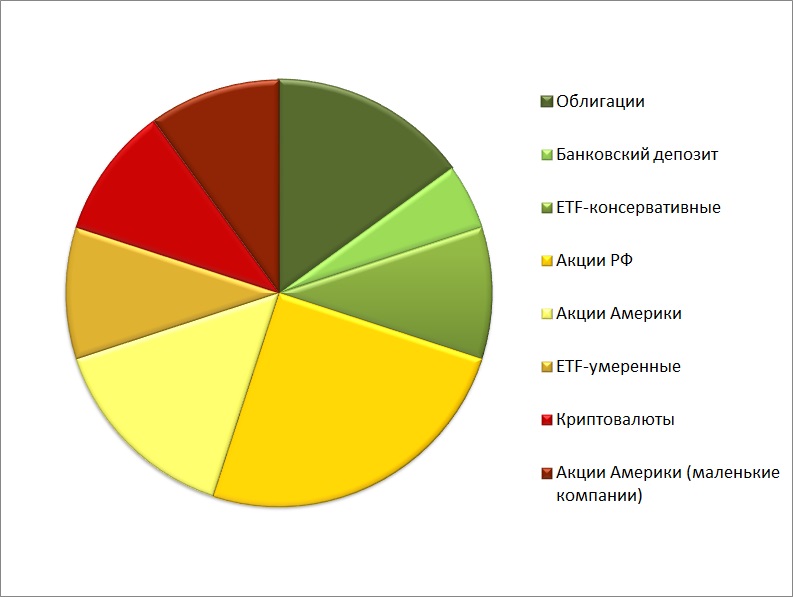

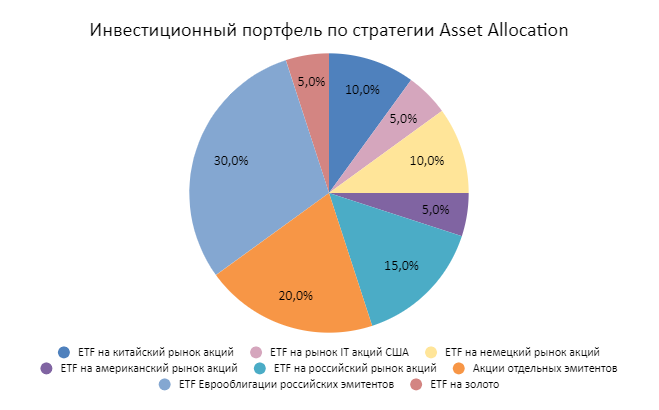

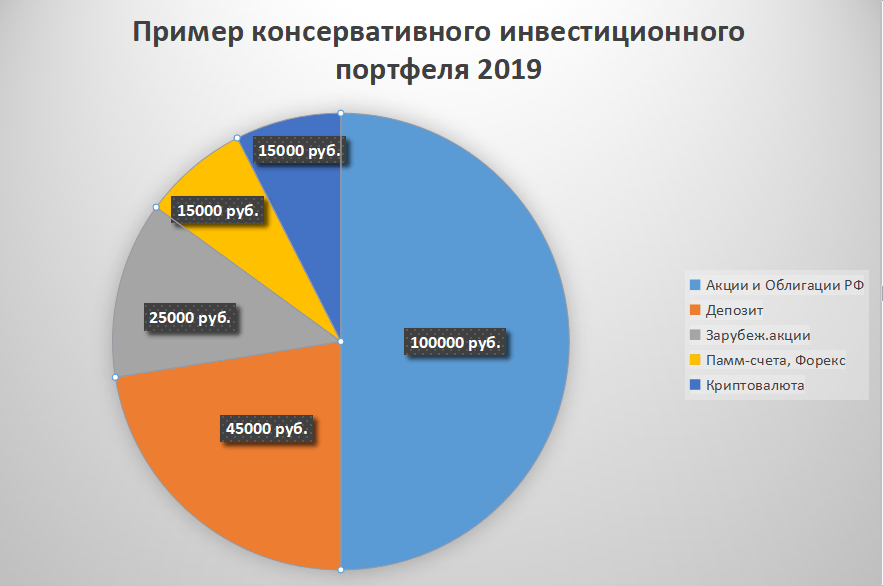

Способы оптимизации портфеля

Оптимизация — процесс нахождения наилучшего отношения риск/доходность. Мы хотим создать портфель с минимальным риском и максимальной доходностью. В основе этого лежит диверсификация.

Диверсификация

Она же — распределение активов таким образом, при котором они уравновешивают друг друга в сформированном инвестиционном портфеле.

Размещение средств на банковских депозитах

Такой способ дает гарантированный доход. Вероятность убытка ничтожна мала: вклады до 1 400 млн. руб. застрахованы Агентством страхования вкладов.

Ставки по вкладам тесно связаны с ключевой. Если Центральный банк намерен ее снижать, то лучше открывать долгосрочный вклад. Если повышать, то краткосрочный. В нашей экономике наблюдается нисходящий тренд. Более того: глава ЦБ заявила, что подобная политика продолжится.

Покупка недвижимости

Недвижимость делится на:

- жилую;

- коммерческую;

- земельные участки;

- загородную;

- строящуюся.

В инвестиционный портфель он приобретает долю в REIT, то есть в фонде, специализирующемся на получении дохода от недвижимости. По своему устройству он аналогичен ETF, то есть торгуется на бирже. Примеры:

Торговля REIT в России не развита. Поэтому это иностранная инвестиция.

Самостоятельно

Самостоятельное составление инвестиционного портфеля имеет тот очевидный плюс, что вы не должны платить за эту работу кому-то еще. Но насколько эффективным получится такой портфель? Будет ли он простым перемешиванием разноцветных камней, иногда очень схожих между собой, или же каждый «камень» займет правильное положение в портфеле — после чего можно будет увидеть полную картину?

Допустим, вы решили составить портфель самостоятельно. Что вам понадобится в первую очередь? Очевидно, источники по теме. Однако значительная часть литературы по теме портфельного инвестирования написана на английском, так что большинство прибегнет к российским источникам.

И тут почти неизбежно начнутся проблемы. Спекулируя на популярности темы, многие пишут о ней что попало — иногда без умысла, но чаще стремясь привлечь клиентов. К примеру, в рамках портфельного инвестирования порой можно встретить портфель из ПАММ-счетов, касающихся спекуляций на валюте. В аналогии картинки из камней это горячие угли — если повезет, они дадут немного жару, но со временем рассыпятся в прах, поскольку движение валютных пар непредсказуемо.

В других случаях возможны правильные графики с неправильной интерпретацией — например, рассмотрение поведения каких-то активов за последние годы и распространение выводов на долгосрочный горизонт. Самый актуальный пример — рост рынка США в последнее десятилетие, на порядок обогнавший долларовый депозит. Подобный инвестиционный портфель имеет тенденцию к весьма низкой доходности.

Эти и другие похожие препятствия ведут к тому, что новичку понадобится приличное время только для того, чтобы найти грамотные источники с верными объяснениями. Именно во множественном числе — можно вспомнить притчу про слепых, ощупывающих слона с разных сторон. Каждый из них был прав, но лишь совокупность мнений могла привести к какому-то представлению о животном.

По моему мнению лучший вариант для введения в тему инвестиционного портфеля — это книги признанных профессионалов с многолетним рыночным опытом, переведенные на русский: У. Бернштайна, Д. Богла, Р. Гибсона и ряда других. Из минусов этого варианта можно отметить лишь то, что информация ориентирована на американского инвестора (например, часто встречающийся раздел пенсионных планов) и содержит немного данных по биржевым фондам, которые появились почти одновременно с выходом большинства книг.

Платные материалы?

Отдельно можно сказать про изучение платных материалов. Плата в таком деле — отнюдь не гарантия. К примеру, платный курс по портфельным инвестициям может быть собран из бесплатных источников — и хорошо еще, если они будут неплохого качества.

Бывает и по-другому — например, кто-то посещает платный вебинар, а затем пытается продать его заметно дороже, внеся небольшие корректировки «на свой вкус». Бороться с плагиатом в сети крайне сложно, особенно не имея раскрученного сетевого ресурса. При этом сам плагиатор, переделавший курс, может «плавать» в теме, и разумеется грамотного подхода слушателям не даст. Но зачем? Ведь он достиг цели — продал вебинар. И чтобы продать следующий, может уже указывать, что проводил их неоднократно…

Вывод: хорошие источники долго искать, и еще дольше осваивать по ним тему. Это возможно, но точно не быстро и не просто. Это может быть рекомендацией для студента, особенно экономической и финансовой специальности, но редко подойдет взрослому человеку с семьей и работой.

Как составить инвестиционный портфель для себя?

Порядок формирования инвестиционного портфеля должен проходить правильно и никогда не нужно спешить, всегда можно обратиться за консультациями или посмотреть раздел отчеты, где можно увидеть доходность от вложений.

Коррекцию портфеля нужно проводить раз в месяц, если вы видите, что один инструмент дает минус, то его нужно заменить иначе на счете увидите ноль. Также рекомендую аккуратно работать с ХАЙПами, прошли один два круга и выходим, не нужно рисковать. Тоже самое можно отнести и к инвестиционным компаниям или проектам.

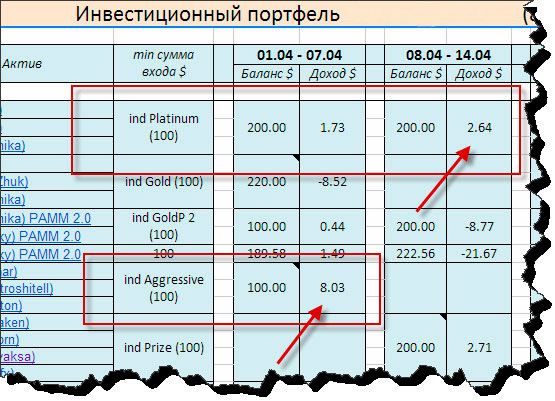

Рекомендую инвестировать больше средств в ПАММ-счета, ПАММ-индексы или готовые ПАММ-портфеле, вы сможете контролировать риски и легко изменять состав портфеля.

Инвестиционный портфель для начинающих инвесторов можете посмотреть здесь, он актуален все время и корректируется каждый месяц.

На данном этапе рекомендую обратить внимание на проверенные компании, лично сам работаю с:

| Высокодоходные проекты |

| Форек брокеры |

| Бинарные опционы |

Данные компании дают зарабатывать и выводить прибыль.

Каждый партнер может обратиться за бесплатными консультациями или составлением индивидуального инвестиционного портфеля, а также может рассчитывать на денежный бонус по программе РЕФБЭК-40-70.

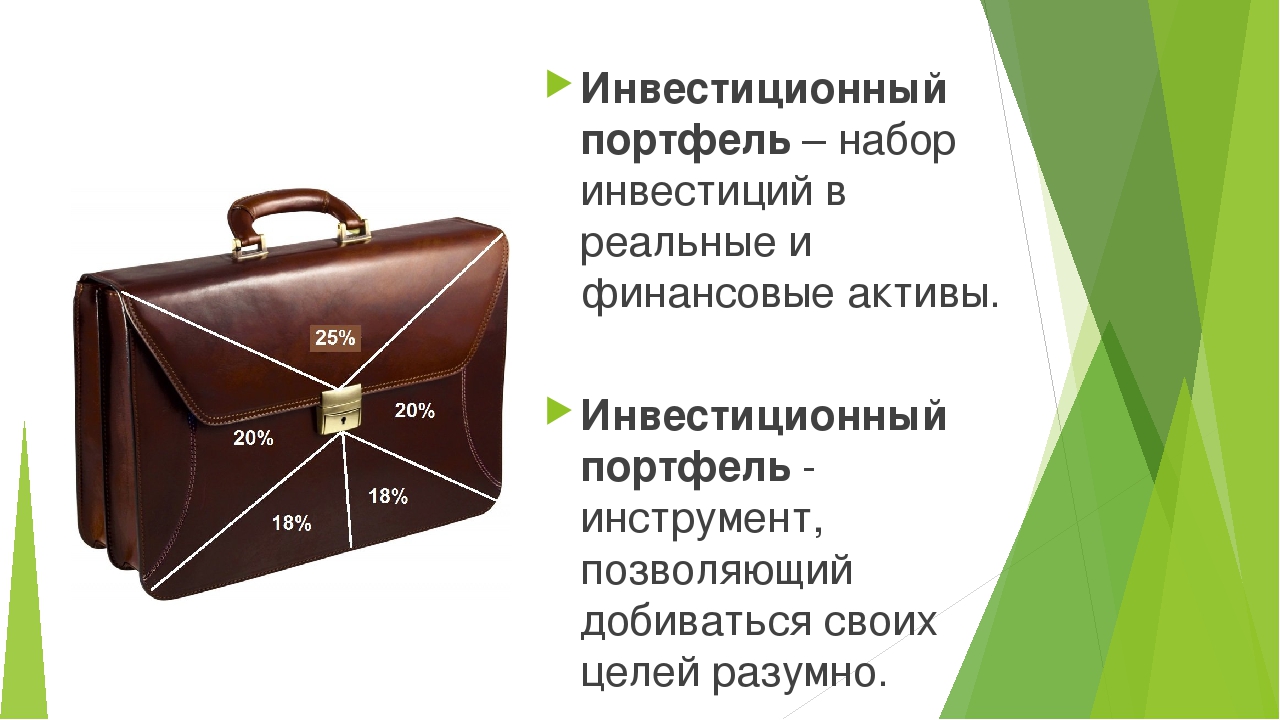

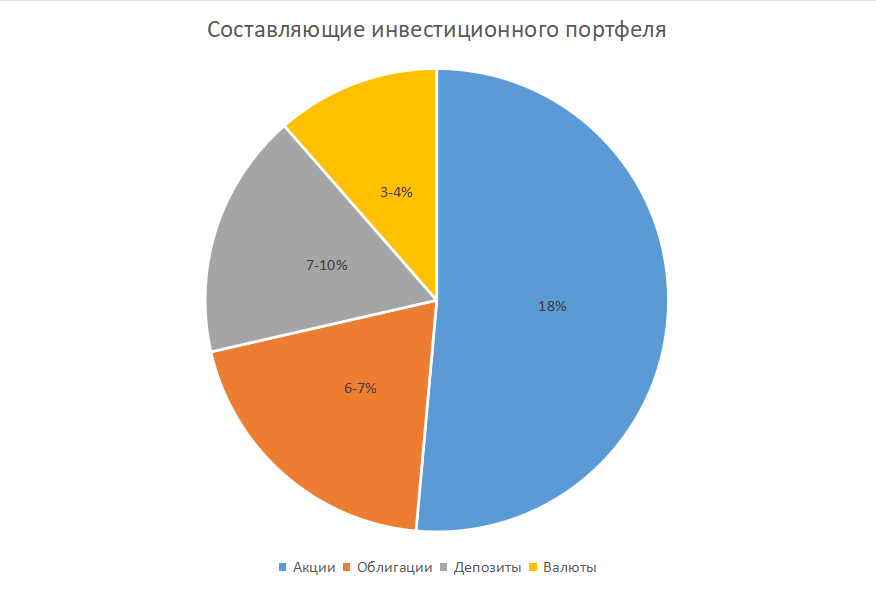

Из чего составляется портфель

Инвестиционный портфель (иногда еще используют другое название — портфель дохода, не очень точный, но выразительный термин) составляется из набора ценных бумаг, показывающих положительную динамику в данный момент или в перспективе.

- ОФЗ (облигации федеральных займов). Это надежный способ сохранить и увеличить средства. Доходность по облигациям сравнительно низкая, но прибыль не облагается НДФЛ, а потерь при использовании ОФЗ не бывает;

- облигации компаний. Это долговые обязательства частных или государственных компаний. Доход по ним выше, чем по ОФЗ, но есть риск потери средств из-за банкротства компании во время срока действия облигаций;

- акции. Инвестор, приобретая их, становится владельцем части компании, имеющим право участвовать в управлении, получать дивиденды. Здесь можно получать высокую прибыль, но и риск выше, чем при использовании других инструментов;

- банковские депозиты. Это вклады, размещенные на заранее определенный срок под фиксированный процент прибыли. Преимуществом этого способа считается защита вкладов — они страхуются на сумму не более 1,4 млн. руб. Если необходимо положить на депозит сумму, превышающую страховой максимум, следует разделить деньги и положить их на депозит в разные банки;

- опционы, фьючерсы. Это документы, подтверждающие право на покупку активов в назначенный срок или на неопределенное время. Такие бумаги пользуются высоким спросом и ликвидностью, но риск потери средств при действиях с ними достаточно высок. Для неопытных инвесторов действия с опционами или фьючерсами не рекомендованы, так как велика возможность потери средств;

- драгоценные металлы. Это традиционный способ сохранить или приумножить капитал;

- недвижимость, прочие активы.

Необходимо понимать, что формирование портфеля ценных бумаг требует точного знания динамики роста или падения каждого инструмента. Отсутствие подробной информации может стать причиной серьезных, иногда — фатальных ошибок. Действовать наугад нельзя, здесь не бывает случайных удач

Важно грамотно выбрать инструменты, пропорционально распределить их по степени риска, доходности

Перед тем, как сформировать инвестиционный портфель, надо изучить тенденции движения цен на активы разного типа, выделить наиболее перспективные инструменты. Это сложная задача, с которой не всегда успешно справляются даже опытные биржевые игроки. Поэтому, для начинающего инвестора правильным решением станет поручить формирование портфеля ценных бумаг опытным, профессиональным участникам — доверительным управляющим, или брокерам.

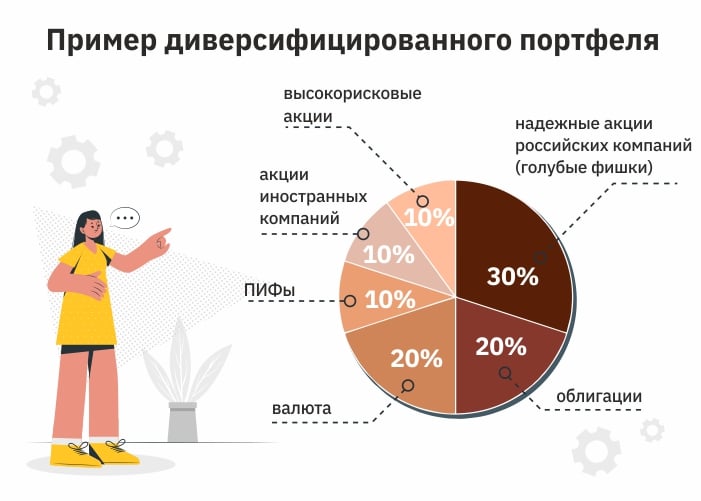

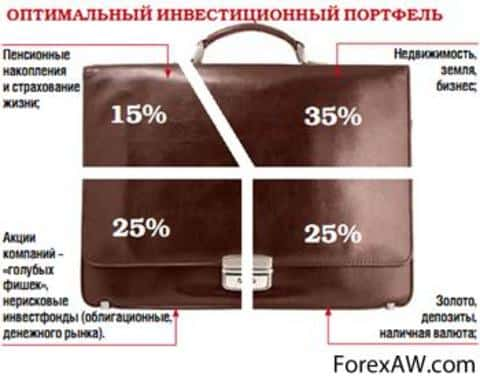

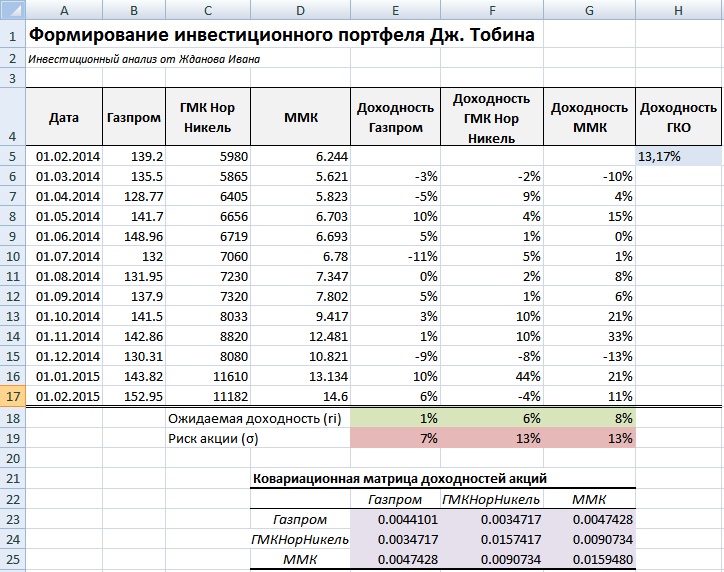

Диверсификация активов и сокращение рисков

Диверсификация – это основной принцип формирования инвестиционного портфеля. Она необходима для сокращения риска. Как это работает на практике? Рассмотрим на простом примере. Допустим, вы вложились только в акции некоей аграрной компании, специализирующейся на выращивании риса. Год оказался неурожайным, и компания претерпела значительные убытки, в итоге курс ее акций существенно упал. Другой вариант – вы купили акции этой компании, а также акции фармацевтической фирмы, облигации банка, доллары. Таким образом, вы распределили возможные риски между этими инструментами. И снижение курса акции в одном сегменте будет компенсировано ростом другого сегмента. Диверсификация сокращает потенциально высокий доход, но и уменьшает уровень риска.

ETF для неквалифицированных инвесторов

1. Выберите правильное утверждение в отношении паев ETF на индекс акций:

Ответ: благодаря диверсификации вложений инвестиции в ETF на индекс акций при прочих равных условиях, как правило, связаны с меньшим уровнем инвестиционного риска по сравнению с вложениями в обыкновенные акции иностранных компаний-эмитентов

2. Как устроен механизм формирования цены ETF?

Ответ: формируется не на биржевом рынке паев ETF, а на рынке, где обращаются базовые активы, составляющие ETF. Если цена паев фонда окажется выше, чем стоимость его портфеля, приходящаяся на один пай ETF, то авторизованный участник фонда, действуя исключительно в своих интересах за счет операций на первичном и вторичном рынке, вернет цену к справедливому уровню

3. Что из перечисленного не является риском, связанным с вложениями российских инвесторов в паи ETF?

Ответ: риск изменения суверенного рейтинга РФ

4. В случае, если Вы купили пай ETF за 100 долларов США и продали его через год за 120 долларов США, при этом курс доллара США за указанный год вырос с 50 до 75 рублей, Ваш налогооблагаемый доход в России составит:

Ответ: 4000 руб. (На покупку потратили $ 100 * 50 руб. = 5000 руб. , продали за $ 120 * 75 руб. = 9000 руб. Ваш доход: 9000 руб – 5000 руб = 4000 руб.)

Структурные облигации

1. Выберите верное утверждение в отношении структурных облигаций:

Ответ: право на получение номинальной стоимости при погашении структурной облигации зависит от изменения цен на товары, другие ценные бумаги, изменения курсов валют и иных финансово значимых показателей, которые связаны со структурной облигацией (влияющих на выплату по структурной облигации)

2. Может ли инвестор по структурной облигации при ее погашении получить выплату меньше ее номинальной стоимости?

Ответ: да, может

3. Что из перечисленного, как правило, не является риском по структурной облигации?

Ответ: риск изменения рыночной капитализации эмитента при осуществлении выпуска облигаций

4. Вы приобрели бескупонную структурную облигацию. Выплата номинальной стоимости при погашении такой облигации зависит от цены акций компании А. Защита капитала (возврат номинальной стоимости) по структурной облигаций составляет 80% в случае падения цены на акции компании А более, чем на 10% от первоначальной цены. Какой объем выплаты относительно номинала структурной облигации Вы ожидаете получить в случае снижения цены акций компании А на дату погашения структурной облигации более, чем на 10% от их первоначальной цены:

Ответ: 80%

Как организовать портфельное инвестирование?

В общих чертах с теорией мы разобрались, осталось выяснить как приобрести нужные активы. Варианты следующие:

- простейший метод – воспользоваться предложением Тинькофф инвестиции. Этот сервис в банке позиционируют как «инвестиции для домохозяек», намекая на простоту. Здесь доступны акции, ETF, облигации, валюты. Удобно то, что выход на фондовые биржи организован через собственного субброкера, так что комиссии минимальны. На сайте есть робот, помогающий составить портфель (не особо полезен), процесс покупки нужных бумаг происходит через личный кабинет. Это реальная покупка бумаг, не CFD;

- структурные продукты от БКС и других брокеров – неплохой вариант для тех, кто не хочет возиться с составлением инвестиционного портфеля самостоятельно. Их составили за вас, остается только внести деньги;

- с точки зрения налогообложения неплохо смотрятся варианты инвестирования через программы Unit linked. В России работают компании Investors Trust, Hansard, Custodian life. По сути это не страховка жизни, а обычное портфельное инвестирование со сниженным налогообложением. Вкладывать можно в те же ETF, инвестиционный портфель составляется самостоятельно;

- классический вариант – самостоятельно выходим на фондовую биржу и формируем инвестиционный портфель.

Какой вариант выбрать решать вам. Отметим лишь, что независимо от выбора нужно понимать во что вы вкладываете. Даже если специалисты компании подобрали состав портфеля за вас, не поленитесь и сами проверьте его.

Почему лучше формировать портфель самостоятельно

Существуют инвестиционные компании, предлагающие вложить деньги в доверительное управление, ПИФы или иные продукты. Например, это могут быть структурные облигации, которые являются рискованным вложением, но новички не осознают реального риска. Из-за низкой финансовой грамотности многие решают доверить свои кровные деньги фондам или брокерам в надежде, что они заработают для вас больше, чем может дать рынок. Но чаще это ошибочное мнение.

Доверительное управление имеет существенные риски. Большинство управляющих фондов не могут перегнать значение фондового индекса.

Зато каждое физическое лицо может самостоятельно купить голубые фишки, при этом с большой долей вероятности вы заработаете на горизонте от 1 года. Например, самые крупные: Сбербанк, Газпром, Лукойл, ГМК Норникель. Причём заработок может быть 10%, 30% и даже 50%. Конечно, от падения никто не застрахован, поэтому можно оказаться и в минусе. Но, вкладывая деньги в фонд или доверительное управление, он также может оказаться в минусе. Только при это вы ещё платите большие комиссионные. Обычно это 1-3% ежегодных взносов. Плюс к тому же есть ограничения на минимальный срок.

Как показывает реальная статистика, большинство активных фондов проигрывают простому пассивному инвестированию, когда вы покупаете и больше ничего не делаете. Подробно эта тема раскрыта здесь:

При этом инвестор может снять деньги с рынка в любой момент, не платя никаких штрафов и комиссий. Ничего сложного в том, что самому купить активы на брокерский счёт нет. Есть удобные приложения для смартфонов, то есть можно покупать и продавать даже в дороге. Подробную инструкцию по покупке акций, облигаций и торговле на бирже можно прочитать здесь:

Для работы рекомендую следующих брокеров (сам работаю с ними):

Это лучшие брокеры для торговли на Московской бирже. У них наилучшие условия, самые низкие комиссии на торговлю, есть офисы по всей России. Пополнение и снятие денег без комиссии.

Управление инвестиционным портфелем (стратегия)

Только от действий держателя активов зависит успешность инвестиций. Помимо того, что нужно следить за показателями и принимать правильные решения, необходимо заранее выбрать стратегию.

Инвесторы по-разному действуют, кто-то идет на большие риски, ради большой прибыли, некоторые наоборот выбирают консервативные варианты.

Выбирать нужно индивидуально, кому что подходит, да и методы рассматриваются разные. Если рассматривать эту тему в целом, то выделяют 2 типа стратегии по управлению инвестиционным портфелем:

1. Пассивная тактика

используется часто, в ней заложен простой принцип «купил и держи». Закупаются различные активы, никаких действий с ними не проводится. Ожидается рост цен, котировок, стоимости. Периодически можно снимать прибыль или делать дополнительные депозиты.

Такой вариант подходит тем, у кого нет времени на управление инвестиционным портфелем. Нужно только один раз разобраться, во что именно вложиться и провести необходимые действия.

Как правило, такой подход интересен в долгосрочной перспективе. Поэтому, лучше выбрать стабильные активы с минимальными рисками.

Новичкам данный вариант идеально подходит, потому что оценить риски без опыта слишком тяжело.

Проверяйте уровни просадки, если серьезных падений на длительном сроке не наблюдалось, актив подходит для добавления в портфель. На золотые горы не надейтесь, зато капитал будет расти без вашего участия.

Особенности пассивных инвестиций:

- повышенная надежность;

- долгосрочная стабильность;

- доступность и простота;

- низкая доходность;

- не требует внимания.

2. Активная тактика

Наверняка вы уже догадываетесь, чем она отличается. При выборе данной стратегии, инвестор постоянно изменяет состав своего портфеля. Движения происходят постоянно, пока одни активы в портфеле, новые «кандидаты» уже подбираются.

Такой подход отнимает кучу времени, нужны определенные знания, постоянный мониторинг трендов. Однако активная работа щедро вознаграждается. Оптимально, держать активы от двух недель до месяца, но всё зависит от их вида.

Частые сделки обеспечивают повышенные риски, строить прогнозы гораздо сложнее на короткий срок.

Только профессионалам стоит браться за активные инвестиции. Тут потребуется не только багаж знаний, но и умение быстро принимать решения. У многих людей повышенные риски вызывают панику, а эмоциональность часто становится причиной необдуманных действий.

Особенности активных инвестиций:

- доходность более высокая;

- быстрее получаешь инвестиционный опыт;

- риски повышенные;

- большие расходы времени;

- нестабильный доход.

Что лучше придется решать вам самим. У каждого свой подход и свои взгляды, есть люди, которые не могут жить без риска, но есть и те, кто согласен получать незначительный, зато стабильный «выхлоп».

Инвестиции vs. спекуляции

Как только вы решили выйти на фондовый рынок, сразу же определитесь, чем вы будете заниматься — инвестициями или спекуляциями, а может вместе тем и другим. Зачастую это две совершенно разные вещи. Как правило, термин «инвестор» используется как противоположное слову «спекулянт». Так в чем же разница между этими схожими на первый взгляд терминами?

Временной момент. Инвестор обычно ориентируется на долгосрочные вложения — свыше года. Спекулянт может совершать по множеству сделок ежедневно.

Источник дохода. Инвесторы ориентируются на долгосрочный фундаментальный прирост актива. Также возможно получение дивидендов, участие в деятельности предприятия посредством голосования на собраниях акционеров и т. д.

Инвесторы зарабатывают за счет естественного повышения цен на акции из-за роста прибыли компаний

Инвесторы зарабатывают за счет естественного повышения цен на акции из-за роста прибыли компаний

Спекулянты зарабатывают на более краткосрочных колебаниях цен финансовых инструментов. Возможно открытие как лонгов, так и шортов. Пока долгосрочный инвестор терпеливо сидит с позицией, спекулянт может неплохо заработать на локальных движениях рынка.

Спекулянты зарабатывают на кратковременных ценовых движениях

Спекулянты зарабатывают на кратковременных ценовых движениях

Выбор активов. В случае долгосрочных вложение на первый план выходит фундаментальный анализ, необходимый для оценки перспектив компании или другого объекта вложений. Инвестор вкладывает средства в ценные бумаги конкретной компании, которая, по его мнению, подходит для долгосрочных вложений.

Для спекулянта же сущность актива является второстепенной. В первую очередь он ищет ситуации, в которых можно заработать прибыль на изменении цены

Для спекулянта не так важно, чем конкретно торговать, главное, чтобы был потенциал роста стоимости на подходящем временном горизонте. Поэтому здесь неоценимую помощь оказывает технический анализ

Доходность и риск. Грамотно реализованные спекулятивные операции могут принести большую выгоду. Однако не стоит забывать и о росте рисков, особенно в случае торговли «с плечом».

Так что же все-таки лучше? Однозначного ответа нет. Подход долгосрочного инвестора требует тщательного отбора активов в портфель. Зато спекулянт, зачастую, вынужден внимательно следить за котировками внутри дня, принимая решения гораздо чаще. На первые позиции выходит риск-менеджмент. Это влечет за собой несколько большую психологическую нагрузку. Помимо этого важен объем инвестированных средств. При минимальных суммах заработать солидные средства проще посредством спекулятивных операций.

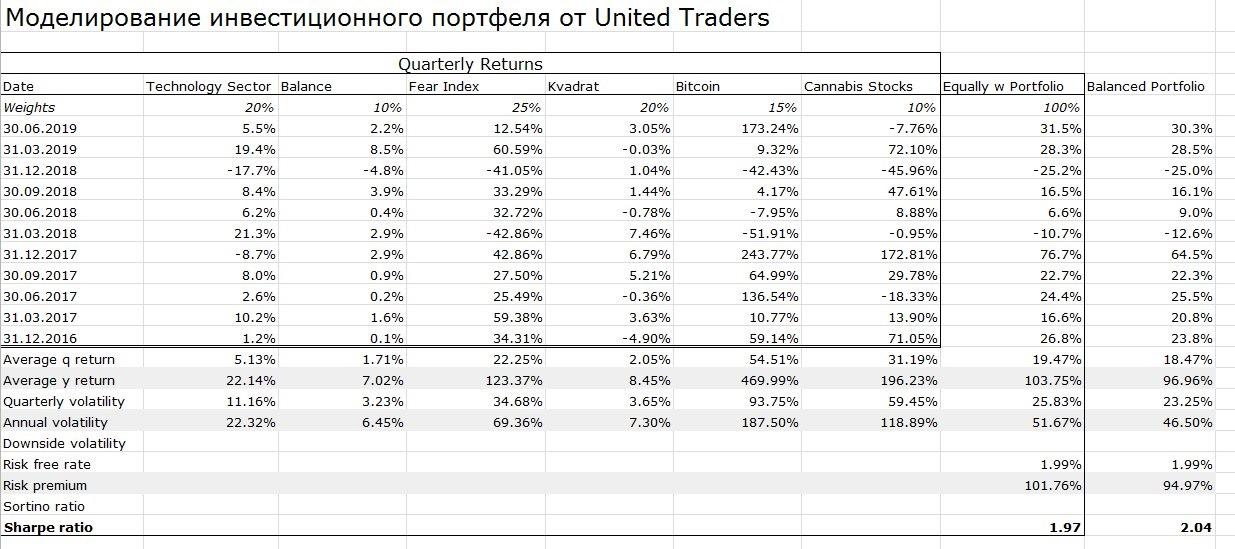

Как показывает практика, в долгосрочном периоде для фондового рынка характерен рост, ибо большинство компаний развивается, появляются новые «звезды». Надо понимать, что дивидендные выплаты, особенно реинвестированные, зачастую являются важным источником доходов долгосрочного инвестора.

На длительных временных отрезках расхождение в пользу показателей общей доходности увеличивается. Давайте посмотрим на рынок акций США, где соответствующая статистика ведется очень давно. Там ярким примером является индекс S&P 500 Total Return, который с 1990 года прибавил около +1447%, по сравнению с +730% стандартного S&P 500 (данные Reuters на 24.04.19).

Стоимость S&P 500

Стоимость S&P 500

В целом оптимальным можно назвать смешанный подход, когда часть средств направляется на долгосрочные инвестиции, а другая часть — на спекуляции. Например, в соотношении 70 к 30. Все зависит от индивидуальных предпочтений инвестора, его бюджетных и временных ограничений, желания реагировать на краткосрочные капризы Господина Рынка.

Балансировка портфеля

Что касается балансировки портфеля, то её рекомендуется проводить регулярно, не чаще, чем раз в квартал. Суть балансировки заключается в приведении долей классов активов к намеченным.

Возвратимся к примеру с Васей, чтобы было понятнее. Допустим, через полгода после покупки активов он решил провести балансировку портфеля. Акционная часть за полгода выросла больше, чем облигационная, и теперь доля акций составляла уже 73% от портфеля, а доля облигаций – 27%. Поэтому, Васе нужно продать часть акций так, чтобы вновь привести доли активов к соотношению 70/30. Кроме того, как ты помнишь, облигационная часть была поделена между тремя ETF на равные части. Эти части также необходимо сбалансировать, так как за полгода они перестали быть равными. А портфель акций, вообще, был поделен на 5 равных частей, которые перестали быть равными за полгода. Баланс этих частей также необходимо восстановить. Более того, одна из частей – это недооцененные российские акции, которая, в свою очередь, делилась на несколько акций, купленных равными долями. Эти доли также необходимо сбалансировать, и, при необходимости, заменить некоторые акции на другие.

В общем, чем более широко диверсифицирован твой портфель, тем сложнее будет провести его балансировку. В этом плане, конечно, выручают ETF’ы, упрощая балансировку портфеля своим наличием в нём.

Как предпринимателю позиционировать себя до подписания договора

Существует множество способов привлечь внимание инвестора к своему проекту. Заинтересовать его можно идеально разработанным бизнес-планом или непродолжительной по времени, но убедительной по информативности презентацией

Если вы не имеете контактов с фондом, то заявить о себе можно в прессе.

Как правило, наиболее коротким путем к инвестору является его информирование о компании: этапах развития и достигнутом прогрессе, перспективах и желании получить поддержку именно данного фонда.

Работая в этом направлении, следует понимать, что важнейшая и конечная цель ваших усилий – уговорить потенциального инвестора на встречу. Если это удалось, не стоит думать, что задача решена. К такой встрече необходимо тщательно готовиться, обдумать формулировки вопросов, быть готовым ответить и на вопросы собеседника. Инвестор обязательно спросит вас:

- какую сумму вы предполагаете получить;

- куда вы собираетесь направить средства;

- на какой срок инвестирования вы рассчитываете;

- когда окупится бизнес, и за счет чего он будет приносить прибыль;

- каким образом будут распределяться доходы между вами и инвестором.

Встречи с инвестором могут быть значительно продуктивнее, если вам в ходе первой из них наладить с ним доверительные и деловые отношения. Кроме того, он более высоко оценит и вас, и ваши деловые качества, если:

- увидит вашу собственную уверенность в успехе проекта;

- почувствует аргументированность ваших рассуждений и расчетов;

- сможет рассмотреть ваши личностные качества.

Для этого заранее подготовьте аргументы в защиту вашего бизнес-проекта, ориентируясь на предполагаемые вопросы по нему. Отвечать инвестору следует прямо и честно; если он обнаружил слабое место в проекте и вы внутренне согласились с ним, признайте это. В ходе беседы не злоупотребляйте деловым стилем общения, умело и уместно сочетайте его с повседневным.

Схема встречных предложений может включать следующее:

– Инвестор, сохраняя некоторую паузу, предложит вам начать реализацию проекта самостоятельно и только потом, когда работа начнет давать прибыль, согласится присоединиться. Это условие не самое лучшее, оно свидетельствует о том, что инвестор не доверяет вам или вы не смогли убедить его в перспективах проекта.

– Документы по инвестиционному сотрудничеству следует готовить и оформлять быстро и юридически грамотно, это не даст возможности инвестору передумать или найти другого партнера.

– В договоре точно прописывайте все показатели по величине вложений, их срокам и указывайте реальные обязательства по возврату. Предусмотрите в нем также условия для мотивации персонала.

Как составить инвестиционный портфель

Перед тем, как собрать инвестиционный портфель, необходимо определиться с целями инвестирования, сроками их достижения (если они есть) и придерживаться следующих правил:

- на начальных этапах вкладывать средства в наиболее понятные инструменты и виды бизнеса;

- инвестируя в определенную отрасль, стоит фокусироваться на ее лидерах;

- при вложении средств в аутсайдеров необходимо понимать причины падения, правильно оценивать катализаторы роста в будущем;

- иметь в приоритете ликвидные инструменты, которые можно реализовать в любой момент (примерами могут служить «голубые фишки» российского рынка акций, на американском — компоненты S&P 500);

- формировать портфель исключительно из бумаг, соответствующих уровню риска вкладчика.

Стратегия и этапы формирования инвестиционного портфеля

Самое главное, это понимать формирования инвестиционного портфеля, как это делается и на что стоит обратить внимание в первую очередь. Стратегия формирования инвестиционного портфеля очень простая и каждый сможет с ней постепенно разобраться, самое главное нужно решить для себя, готовы вы заниматься инвестированием или нет

Есть три основных этапа составления портфеля, давайте каждый из них разберем.

1 этап. Анализ и инвестиционные цели

Самым первым делом вы должны поставит себе цель и определить план действий, а именно, сколько вы готовы инвестировать, сколько планируете зарабатывать в месяц, квартал или год. Сразу также вы должны понимать, что есть риски и готовы вы к частичным потерям или нет?

Рекомендую прочитать такие статьи, что такое риски и как их минимизировать, что такое диверсификация средств, данные два понятия помогут вам в дальнейшей работе.

Самое главное при постановке целей нужно понимать свои возможности, это конечно первоначальный капитал, но хочу вам сразу сказать, начинать инвестировать можно с минимальной суммы в 100 долларов. На своем примере говорю, что начать можно с минимума, сам начинал с копеек и достиг первой своей цели, это собрать капитал в 2000-3000 долларов.

Ваши первые инвестиционные цели будут выглядеть таким образом:

- собрать первый депозит для вложений;

- начинать реинвестировать прибыль для увеличения стартового капитала;

- поставить срок достигаемой цели.

2 этап. Выбор стратегии для формирования портфеля

Стратегия формирования инвестиционного портфеля, что я имею, введу под этим?

Есть три стратеги получения доходов:

- консервативный метод – такой портфель считается максимально без рискованным, в него включаются активы с минимальными рисками и в тоже время и прибыль будет минимальная, в среднем прибыльность составит 25-40% годовых;

- умеренный метод получения прибыли, здесь инвестор уже закладывает определенные риски и понимает, что может понести частичные убытки, но прибыль уже увеличивается 35-75% в год;

- агрессивное инвестирование говорит само за себя, прибыль составляет от 100% годовых, но и риски разы выше, чем у двух предыдущих методах.

Наша основная стратегия портфеля, это будет объединить все три метода вложения и выйти на прибыль в 60-100% годовых. Это так называемый стабильный портфель и наша задача создать пассивный постоянный доход с хорошей прибыльностью.

Как составляю портфель лично сам, с общего бюджета выделяю 15-25% на агрессивное инвестирование, остальное делю пополам, часть в консервативные инвестиции, а вторую в умеренные. Данный метод всегда даст вам безубыток если агрессор потеряет средства, лучше получить ноль чем минус в конце срока. На мой взгляд, это хорошая тактика, риски закладываю в раене 10-15% от капитала, если они будут, то за пару недель их отобью и восстановлю капитал.

3 этап. Выбор инструментов для портфеля

Теперь нам нужно выбрать инструменты, которые будут составлять наш инвестиционный портфель. Вкладывать мы будем в ПАММ-счета, инвестиционные компании и ХАЙП проекты.

ХАЙПы это высокодоходные проекты, но в тоже время и риски потерь капитала составляют 100%, сколько может проработать такой проект, никто не знает, может месяц, а может и год. На такие проекты выделяем 15-20% от всех средств, максимум 25-30% не больше, иначе наш портфель будет агрессивным и потери будем отрабатывать долго.

Работу инвестиционных компаний не проверишь, это могут быть тоже HYIP-проект, но с хорошей легендой и документами даже. Бюджет наш будет составлять до 30-35%, этого вполне хватит.

Среднее количество ПАММ-счетов в портфеле где-то 5-12. На практике было проверенно если количество счетов большое, то диверсификация рисков хорошая, но в итоге прибыль получается очень маленькая. При небольшом количестве счетов, риск потерь увеличивается соответственно.

Рекомендовал выбирать не больше 10 счетов для портфеля, два из них можно выбрать агрессивных, но с меньшим капиталом вложения.

Конечно, у каждого свое мнение, сколько счетов должно входить в портфель, но мое мнение не больше 10, так как проверил сам лично, какая прибыль, получается, из-за перенасыщения памов.