Онлайн-обучение для детей

Уважаемые родители, не проходите мимо этого списка. Необязательно учиться сразу на всех курсах. Пусть это будет один, но эффект от постижения ребенком финансовой грамотности может сохраниться на всю жизнь. Сделайте ему такой подарок.

Финансовая грамотность – образовательная платформа Stepik

Финансовая грамотность – бесплатный курс для школьников 7–9-х классов. Включает 13 уроков и 109 тестов. По окончании – сертификат. Программа: личные финансы и планирование, управление и развитие финансов. В результате дети изучат основы финансовой грамотности, принципы формирования личного бюджета и планирования расходов, формирования сбережений, инвестиционные инструменты и правила безопасности на рынке финансов.

Онлайн-курсы по финансовой грамотности для детей – Умназия

Онлайн-курсы по финансовой грамотности для детей 6–13 лет в игровой форме познакомят с основными финансовыми инструментами и личным бюджетом. Программа разделена на 5 ступеней. Формат занятий – интерактивные задачи, финансовые игры и видеоуроки. По окончании – сертификат. Курс разработан при участии ведущих вузов России. Стоимость – от 0 до 3 790 ₽.

В результате ребенок получит навыки обращения с деньгами, начнет ориентироваться в вопросах рыночной экономики, станет более самостоятельным, повысится интерес к учебе и саморазвитию, получит практические знания о работе банковских продуктов.

Основы бизнеса и финансовой грамотности для школьников от 13–19 лет – Финик

Основы бизнеса и финансовой грамотности для школьников от 13–19 лет от Детской школы бизнеса и финансов “Финик”. Стоимость – 4 500 ₽. Формат обучения – 8 видеоуроков с домашними заданиями и обратной связью.

В процессе обучения дети научатся планировать, брать ответственность за свои действия, стратегически мыслить, добиваться желаемых целей, правильно распоряжаться деньгами.

Финансовая грамотность Online – Boss Kids

Финансовая грамотность Online – курс для детей от 7 до 14 лет от выпускников ВШЭ и Лондонской экономической школы. Продолжительность обучения – 2 месяца. Всего 16 занятий, раз в неделю. Подключена геймификация: бизнес-игры, логические задачи, разбор кейсов и викторины. Программа включает 4 блока: экономика, финансы, инвестиции и бизнес. Можно пройти бесплатное пробное занятие. Стоимость за месяц – 6 800 ₽.

В результате обучения дети научатся бережно относиться к деньгам и сберегать их, станут больше интересоваться учебой, начнут проявлять самостоятельность и инициативность.

Бизнес-школа онлайн – Boss Kids

Бизнес-школа онлайн для подростков от 12 до 18 лет развивает навыки аналитического мышления, лидерские качества, трудолюбие и решительность. На курсе дают знания по финансам, управлению ресурсами, маркетингу. В результате подросток создаст и защитит собственный бизнес-проект.

Продолжительность обучения – 2 месяца. Формат – 8 занятий по 2 часа. Стоимость – 6 800 ₽ за 1 месяц. Доступно бесплатное пробное занятие.

Идентификация

Основная задача разработок по распознаванию лиц, голосов и других индивидуальных особенностей — точно идентифицировать клиента и гарантировать защиту его средств от мошенников.

Самая распространенная на данный момент биометрическая технология — доступ к банковским приложениям и оплата по отпечатку пальца. Сбербанк, например, по похожему принципу разрабатывает проект «Ладошки»: с помощью отпечатка ладони ребенок сможет заплатить за школьный обед со счета родителей. В некоторых банках уже установлены системы по распознаванию лиц клиентов.

Система удобна при обращении в колл-центр: оператор сразу видит всю информацию о клиенте, не требуются даже паспортные данные.

Несмотря на достаточную точность, пока большинство систем биометрической идентификации не дает стопроцентной гарантии, поэтому они применяются не массово. Но разработки в этой области не прекращаются. Visa и MasterCard не так давно заявляли о том, что ведут исследования в области идентификации клиента по ритму сердца.

Разберитесь с целями

Все финансовые эксперты и консультанты соглашаются, что достижение финансовых целей невозможно без чёткого их распределения в соответствии со сроком выполнения:

• Краткосрочные. Сюда относятся задачи, которые нужно выполнить в текущем, максимум – в следующем году. Отпуск, посещения концертов или мероприятий, покупка подарков или приятных для себя вещей – всё это цели на ближайшее будущее.

• Среднесрочные. Шредер-Гарднер рекомендует относить в эту категорию задачи, которые вы ставите перед собой на ближайшее пять-десять лет.

• Долгосрочные. Это задачи с большими планами на будущее. Для большинства людей это деньги для выхода на пенсию, погашения ипотеки или образования детей.

Такая разбивка – ещё один способ прояснить приоритеты и облегчить себе планирование бюджета.

Трекер расходов и анализ

Можно считать все в уме, не ведя записей и не фиксируя расходы. Но это самый ненадежный способ, так как даже при самой хорошей памяти сложно учесть абсолютно все. К тому же информация, хранящаяся в уме, не подлежит визуальному анализу. Если же все записывать, можно с легкостью анализировать расходы и доходы. Поэтому для эффективного управления финансов нужна именно фиксация, а не устный подсчет сумм. Это дает следующие преимущества:

- возможность видеть реальную сумму расходов на каждую сферу;

- возможность видеть бесполезные, лишние и импульсивные траты;

- коррекция финансового плана и поведения;

- дисциплина;

- возможность долгосрочного планирования.

Понимая важность фиксации всех финансовых операций, стоит определиться с техническим вопросом. Необходимо выбрать удобный инструмент для фиксации, учета и анализа финансовой жизни

Есть несколько популярных вариантов:

- Можно вести классический, бумажный финансовый дневник. Так делают многие люди, однако стоит признать низкую эффективность такого метода. Для эффективного управления личным бюджетом нужно вносить данные о каждом поступлении средств и трате, а вписывать все в бумажный блокнот неудобно. Из-за этого невозможно увидеть полную картину движения финансов.

- Второй вариант – записывание трат и доходов в таблицах, используя инструменты Microsoft office или Google, например. Тоже не самый удобный вариант, хотя можно скачать офис на смартфон и за счет синхронизации объединять информацию.

- Наиболее удобный инструмент – трекер расходов. Существуют удобные приложения для мобильных устройств, которые легко использовать в любое удобное время. Преимущество такого трекера – он всегда под рукой, можно вносить информацию о тратах или поступлениях сразу же. К тому же такие программы дополнены алгоритмами подсчета, они позволяют производить оптимизацию и систематизировать финансовые траты в автоматическом режиме.

Особенно важно использовать подобные приложения тем людям, которые только встали на путь финансовой свободы и не особо разбираются в тонкостях успешного управления личными финансами. Готовая форма для заполнения, удобный интерфейс и система для автоматических расчетов поможет сэкономить много времени и сил не только новичкам в финансовой осознанности, но и тем, кто стремится упростить домашнюю бухгалтерию

Активы и пассивы

Не менее важными понятиями в сфере финансов являются «актив» и «пассив».

К примеру, у вас есть квартира, но она пустует. В таком случае эта недвижимость является пассивом, ведь вы тратите деньги на оплату коммунальных платежей. Но если квартира сдается, то она относится к активу – с недвижимости вы получаете ежемесячно арендную плату.

К активам также относятся: наличные, вклады, имущество, сдаваемое в аренду, одолженные вами деньги и т.д. Пассивы: неиспользуемая недвижимость, ипотека, кредиты и т.д.Собственные средства – это разница между активами и пассивами. Если она положительная, это хороший знак, вы на пути к обеспеченной жизни. Если меньше нуля, значит, положение нестабильно, вы неправильно распоряжаетесь деньгами.

Как правило, люди среднего класса живут не по средствам, они покупают ненужные им вещи, берут кредиты, тем самым увеличивая пассив. У них возникает множество лишних затрат, сбережения уменьшаются, зарплаты не хватает, все это приводит к кризису.

Необходимо избавляться от долгов. Не стоит брать дачу в кредит, если она не принесет вам прибыль. Лучше купить гараж и сдавать его, в таком случае вы приобретете недвижимость и получите прибыль.

Но это вовсе не означает, что богатые люди отказывают себе в пассиве. Они соблюдают простое правило – актив должен превышать пассив.

Бедный класс — это люди, представители которых имеют дисбаланс между доходами и Пассивами в сторону Пассивов. Такие люди всю жизнь живут в кредит и тратят доход на выплату долга банку, их судьбе не позавидуешь.

Средний класс — это люди, представители которых находятся в балансе между доходами + Активами и Пассивами. Такие люди живут по-разному, но в большинстве они не могут себе позволить много и живут от зарплаты к зарплате.

Богатый класс – это люди, представители которых находятся в дисбалансе между Активами и Пассивами в сторону Активов. Таких людей считают обеспеченными, они могут себе позволить предметы роскоши без проблем для своих финансов.

Коммуникации и советы

На основе технологий искусственного интеллекта создаются цифровые помощники и консультанты. Самый простой пример — чат-бот, заменяющий в банках сотрудников колл-центров. Обычно он отвечает на несложные вопросы, например, об услугах. И хорош хотя бы тем, что работает круглые сутки 7 дней в неделю при минимальных затратах.

Существуют и автоматизированные помощники, которые умеют анализировать потребности клиента и давать советы по управлению финансами. Чаще всего такой сервис встроен в мобильное приложение банка, откуда получает информацию о пользователях. Главная задача — контролировать финансовое поведение.

Один из примеров — сервис KAI от Kasisto который способен общаться с пользователем не только в текстовом режиме, но и в голосовом. Или Moneystream: подключается к банковским аккаунтам и формирует графики финансовой активности пользователя. О возможных тратах и платежах он сообщает по электронке. И высылает смс в случае любой необычной активности.

И голосовые, и текстовые помощники пока что дают лишь стандартные ответы и ограничены инструментами той системы, к которой подключены. Но в будущем они смогут стать более вариативны и будут полностью выстраивать финансовый план для пользователя, учитывающий все его доходы, расходы и помогать инвестировать во все возможные активы.

Консультантам, уже уступившим на поле составления инвестиционных портфелей робоэдвайзерам, вновь придется подвинуться. PFM (personal financial management) будет технологией, которая серьезно упростит жизнь обычному человеку.

Лечение

| № | Описание решения | Сайт |

| 1 | Справочник врача. Приложение для Apple iOS и Android, предоставляющее доступ клиницистам к медицинским калькуляторам, шкалам оценки состояния пациента и клиническим рекомендациями и медицинским библиотекам для принятия взвешенных врачебных решений. | https://www.medsolutions.ru/apps/spravochnik-vracha |

| 2 | Электронный клинический фармаколог — помогает врачу при назначении фармакотерапии, способствует уменьшению врачебных ошибок и осложнений в клинической практике | https://www.ecp.umkb.com/ |

| 3 | Автоматизированный скрининг лекарственных назначений помогает проверить правильность и безопасность при назначении лекарственной терапии | http://element-lab.ru/ |

| 4 | Droice Labs — встраиваемый в медицинские информационные системы цифровой помощник, помогающий врачам принимать более правильные решения | https://droicelabs.com/ |

| 5 | Webiomed – платформа содержит встроенную систему поддержки принятия врачебных решений, предназначенную для автоматической оценки показателей здоровья пациента, в том числе предсказания развития заболеваний | https://webiomed.ai |

| 6 | Galenos — система поддержки принятия врачебных решений, позволяющая контролировать выполнение медицинских стандартов | https://galenos.ru/ |

| 7 | Sapia — cистема поддержки принятия врачебных решений для оценки тяжести острого панкреатита. Позволяет оценить тяжесть заболевания в ранние сроки поступления больного в стационар по данным лабораторных обследований | http://rd-science.com/ru/ |

| 8 | MeDiCase — система доврачебной диагностики острых и хронических заболеваний, помогающая проводить первичное обследование пациента, принятие решений о необходимости его очного обследования, вызова скорой помощи, мониторинга течения хронических болезней | http://medicase.newdiamed.ru/ |

| 9 | Алгом — медицинский информационно-справочный ресурс на основе доказательной медицины | https://algom.ru/ |

| 10 | Киберис — он-лайн сервис подбора оптимального лечения и проверки безопасности терапии | https://kiberis.ru/ |

| 11 | Чирп — он-лайн сервис для пациентов, помогающий определить правильность лечения и проверить совместимость лекарств | https://chirp.ru/ |

| 12 | PME Planner — система для расчета коррекции врожденной или посттравматической деформации бедренной кости для нужд травматологии и ортопедии | http://www.polygonmed.com/ru |

| 13 | Система для реконструктивной хирургии позвоночно-тазового комплекса, которая будет подсказывать хирургам оптимальный вариант вмешательства и просчитать нужные операции для случаев, не укладывающихся в стандартные алгоритмы | |

| 14 | Платформа медицинских стандартов. Содержит тексты медицинских стандартов в структурированном виде | http://medstandards.tilda.ws/ |

| 15 | MedicBK — платформа для объединения врачей с целью накопления знаний об эффективности препаратов | http://medicbk.com/ |

| 16 | Lexema-Medicine- специализированная СППВР для назначения персонализированной терапии с использованием алгоритмов искусственного интеллекта | http://lexema.ru/solutions/lexema-medicine/ |

| 17 | Гиппократ. Скрининговая программа раннего выявления основных заболеваний, помогает раньше выявить заболевания, не пропустить дебют болезни, клинически правильно провести диагностику | https://www.gippocrate.ru/ |

Проанализируйте свое отношение к деньгам

Зачастую источник проблем лежит не в малом заработке и не в больших тратах, а в нашем собственном восприятии денег. Такое бывает, и не следует этого пугаться. Перед тем как что-то планировать или делать, сядьте и подумайте: что для Вас деньги, как Вы их воспринимаете. Задавайте себе вопросы и старайтесь отвечать как можно более честно: никто не отругает Вас за «неверный» ответ. Зато таким образом Вы сможете разобраться в собственном отношении к финансам и, возможно, исправить какие-то ошибки. Главное — не бойтесь быть честными с самими собой и будьте готовы работать над восприятием. Это совершенно нормальный, разумный и правильный подход.

Решения для бухгалтерского и налогового учета

|

|

|

|

|

Инструменты управления личными финансами

Сегодня разработано большое количество разных инструментов для ведения учета своих денежных средств, их правильного распределения и строгого контроля:

-

Домашняя бухгалтерия по старинке, не требующая никаких затрат, кроме покупки толстой тетради, в которой и будем вести свою бухгалтерию.

Делим тетрадный лист на статьи доходов и расходов, проводим планирование, вносим сюда свои траты и в конце месяца подводим итоги.Преимущества: не затратный метод ведения учета средств.Недостатки: тетрадь не всегда под рукой; слишком долго приходится вести подсчеты, сложность с анализом, возможны ошибки. - Приложение «Домашняя бухгалтерия» и подобные программы. Современный и универсальный инструмент учета личных финансов, который позволяет максимально оптимизировать все статьи учета.Преимущества: приложение разработано специалистами, которые учитывают всевозможные статьи расходов; некоторые программы бесплатны и вы не потратите средства на их приобретение. Так же есть и онлайн приложения; вам не нужно подключение к сети интернет для ведения своих расчетов и контроля.Недостатки: самые качественные и эффективные программы домашней бухгалтерии все же стоят денег; если у вас сломался компьютер, все данные приложения могут исчезнуть и вам придется начинать все заново.

- СМС — приложения. Этот инструмент учета уже довольно успешно используют потребители банковских карт и таким образом всегда в курсе своих расходов и доходов.Преимущества: вы постоянно контролируете свои расходы и доходы.Недостатки: иногда банковская автоматическая система дает сбой и вы не можете контролировать свои средства.

- Учет средств с помощью программы excel, в которой можно работать с таблицами, формулами, автоматическими вычислениями.Преимущества: программа бесплатна, нет необходимости подключаться к сети интернет, можно делать копии документов и хранить их на сторонних носителях (флешке).Недостатки: не все умеют пользоваться программой и необходимо время для обучения; иногда таблицы могут некорректно отображаться.

Более подробно про Домашнюю бухгалтерию и обзор основных предложений на рынке читайте здесь.

Независимо от того, как и каким образом вы управляете своими финансами, вы должны четко понимать, что только повышение своего уровня финансовой грамотности поможет вам добиться личного благополучия и научиться правильно распределять свои средства по всем статьям расходов. Человек должен находиться в постоянном совершенствовании, анализе своих расходов с целью их оптимизации, при этом внедрять новые методы получения дохода, учиться инвестировать и управлять своими средствами.

Еще одна проблема нашего менталитета заключается в том, что мы хотим получить все и сразу и зачастую ставим перед собой неправильные, слишком сложные цели. Здесь уместна формула: простое — сложное. Вот и начинать нужно от простого управления теми средствами, что есть в наличии и постепенно двигаться по направлению к увеличению доходов и накоплений. При этом статья расходов должна быть постоянной константой или же незначительно повышаться.

Поделиться в соц. сетях

-Тайные законы денег, которыми пользуются миллионеры;

-Как получать 30-40% годовых с гарантиями как у банка;

-Как сохранить и приумножить деньги в условиях кризиса.

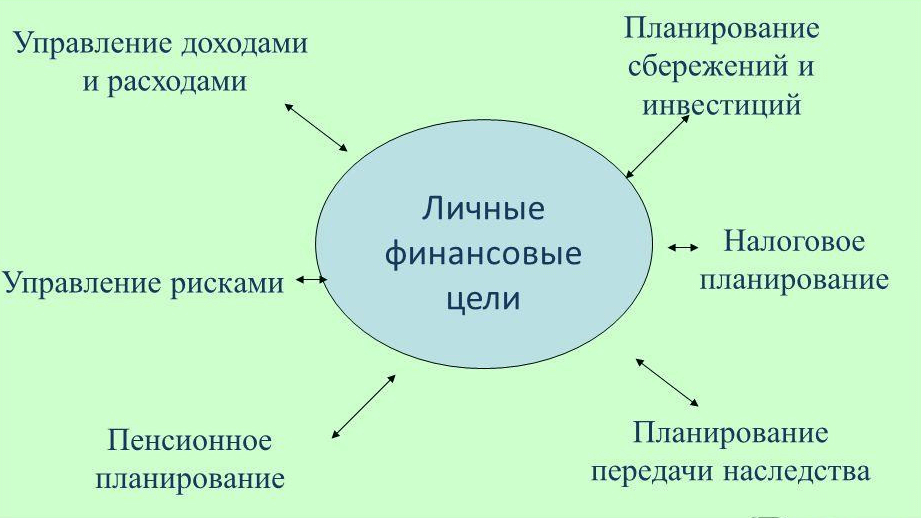

Пять областей анализа личных финансов

Хотя учет личных финансов имеет множество аспектов, все они могут быть сведены к пяти категориям: доходы, расходы, сбережения, инвестирование и защита. Эти пять категорий имеют решающее значение для развития вашего финансового планирования.

Доходы являются краеугольным камнем ваших финансов и охватывают все аспекты вашего денежного потока – деньги, которые вы получаете из всех источников. Сюда входит ваша зарплата, пенсия или пособия по социальному обеспечению, а также доход от аренды недвижимости или инвестиций.

Расходы включают в себя все возможные траты. Контроль над расходами позволяет откладывать деньги для улучшения своего финансового будущего.

Сбережения – это любые средства из вашего заработка, которые вы не тратите, а откладываете на будущее

Очень важно планировать будущие расходы, как запланированные, так и непредвиденные

Инвестирование – это не то же самое, что сбережения. Если сбережения – это деньги, которые остаются у вас после оплаты счетов, то инвестиции – это покупки, которые позволяют вам получать доход или сбережения в будущем. Примером инвестиций может служить покупка паевых инвестиционных фондов, акций, облигаций или недвижимости, которые, как вы предполагаете, обеспечат разумную норму прибыли. Однако инвестирование сопряжено с определенным риском.

Защита: Некоторые финансовые продукты, такие как аннуитеты, страхование жизни и медицинское страхование, могут быть использованы для защиты от экономических рисков. Таким образом, они могут обеспечить финансовую безопасность или защиту от непредвиденных финансовых счетов.

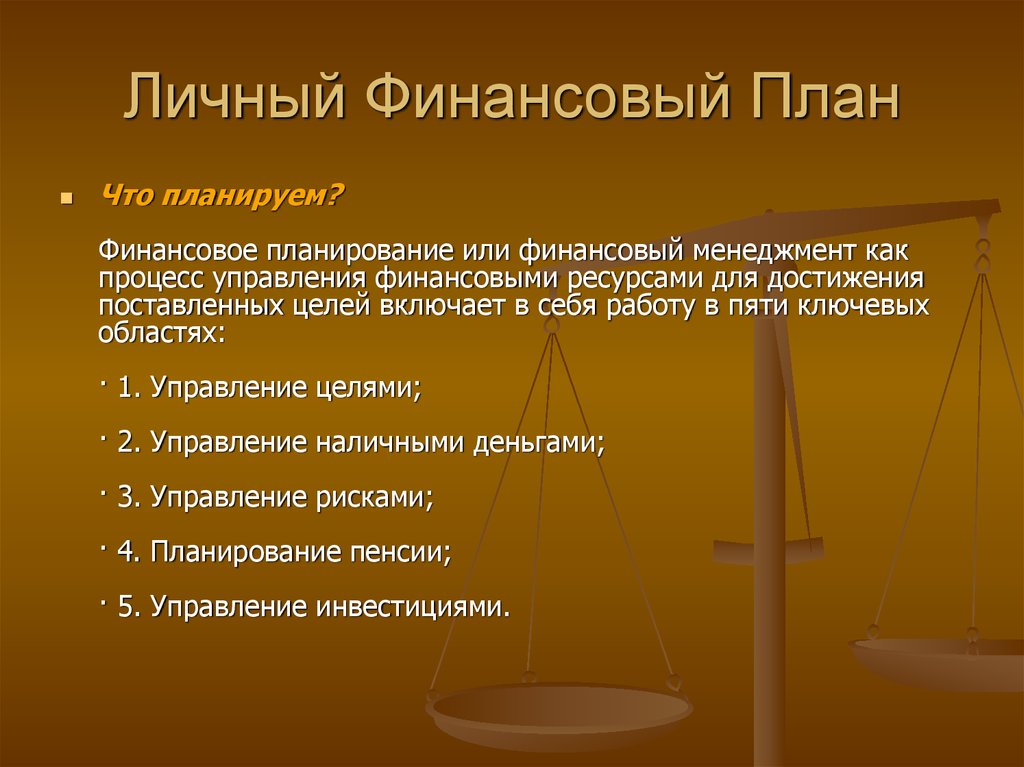

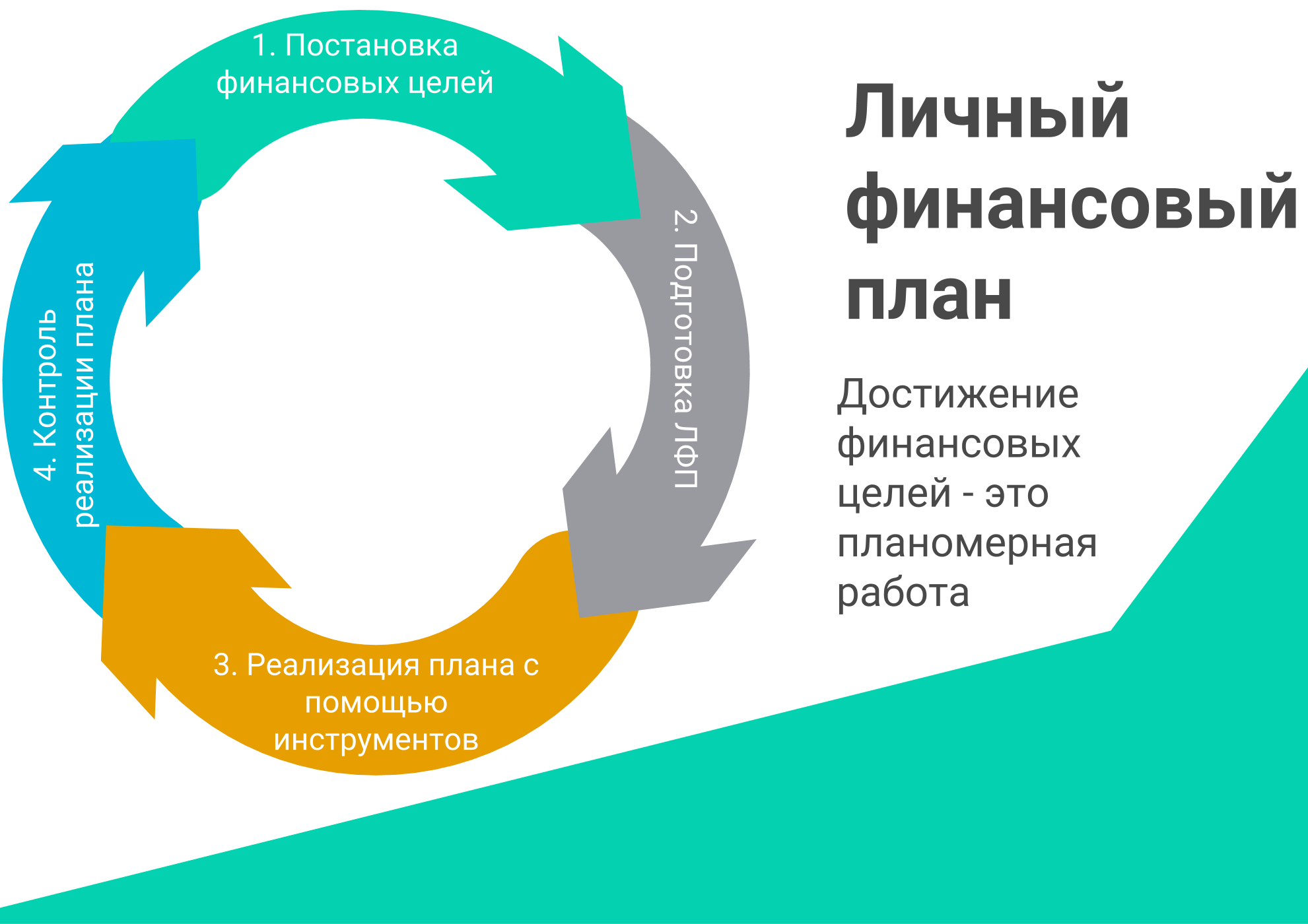

Управление личными финансами

Многие сейчас задаются вопросом, зачем вообще управлять личными финансами? Все начинается с целей. Вообще, целеполагание играет важную роль при управлении личными финансами. Подумайте, к какой жизни вы стремитесь, какую старость видите и что вы хотите оставить своим детям? Именно цели показывают вам, сколько всего вам предстоит сделать, чтобы прийти к той жизни, о которой вы мечтаете.

Как раз управление личными финансами и помогает разработать план согласно вашим целям, учит с умом тратить деньги и организовывать семейный бюджет.

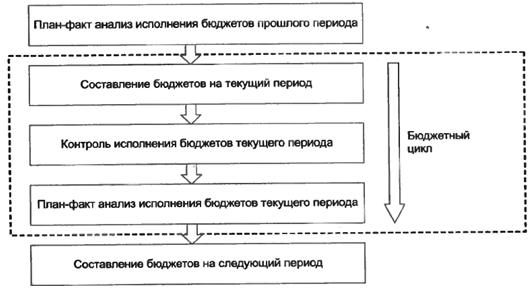

1. Учет семейного бюджета. Начинать управление личными финансами следует с учета семейного бюджета. Вы должны точно знать, какая сумма приходит в семью и на что тратятся деньги. Когда перед глазами четкая картина, то становится понятно, куда уходят деньги как управлять этим процессом.

2. Планирование семейного бюджета должно осуществляться исходя из ваших финансовых целей. Каждый месяц следует делать анализ, куда расходуются деньги и насколько четко получается выполнять план.

3. Увеличение личных доходов — это, пожалуй, главная цель управления личными финансами. Человек должен точно знать, как он может увеличить свой доход и делать постоянные действия для этого.

4. Избавиться от долгов. Если у человека, стремящегося реализовать свою финансовую цель, есть долги, которые тянут его вниз, то в первую очередь, необходимо избавиться от этих долгов, и это должно стать главной финансовой целью. Как правило именно по причине долгов люди обращаются к вопросу управления личными финансами.

5. Резервы и сбережения. Создать капитал можно с помощью резервов и сбережений, которые выступают некой подушкой безопасности в случае возникновения форс-мажорных обстоятельств.

Самый главный закон бизнеса — капитал должен делать капитал —работает и для семейного бюджета. Поэтому давайте рассмотрим распространенные ошибки управления личными финансами.

Ошибки при управлении личными финансами

1. Нет понимания, зачем управлять финансами. Когда у людей отсутствует финансовая грамотность, то люди не понимают, зачем стоит вести учет своим деньгам и порой тратят достаточно большие суммы на то, что совсем не нужно и не является первой необходимостью. Поэтому стоит заняться учетом своих финансов и понять, куда уходят деньги и почему не остаются личные сбережения.

2. Не откладывают деньги на непредвиденные расходы. Всегда стоит задумываться, а что будет, если вы заболеете или останетесь без работы, ведь вам понадобятся сбережения. Поэтому, проанализировав свои необходимые статьи расходов, следует откладывать деньги на непредвиденные расходы.

3. Отсутствие страховки жизни. Страхование поможет защитить себя и своих детей в случае непредвиденной ситуации — болезни или смерти. Причем, когда у вас есть дети, то у вас обязательно должно быть завещание, если вы владеете имуществом и бизнесом, иначе впоследствии могут возникнуть проблемы у ваших детей.

Сервисы для управления личными финансами

Существуют различные программы для управления личными финансами.

1. Дзен-мани — сервис для учета и планирования личных финансов. Мобильная версия сервиса позволяет использовать не только ПК, но и мобильные устройства для работы с сервисом.

2. Дребеденьги — сервис представляет собой маленькую домашнюю бухгалтерию и помогает планировать бюджет на год вперед. В сервисе достаточно много функций для разных целей, это и онлайн-отчеты, хранение счетов, постановка финансовых целей, мобильная версия, шаблоны операций и отчетов и т.п.

3. HomeMoney. Сервис помогает не только отслеживать личные финансы, но и поможет спланировать бюджет для малого бизнеса.

Таким образом, управление личными финансами позволяет составить ваши финансовые цели и идти к их реализации, используя сопутствующие инструменты.

Получите план по созданию онлайн-бизнеса с доходностью 200-500 тысяч рублей за 120 дней. Записывайтесь на открытый онлайн-мастер-класс!

________________________________________________________________________________________

Финансовое положение компании измеряется несколькими факторами, так называемыми финансовыми коэффициентами. Зачем нужно знать эти коэффициенты?