Бюджетирование и его особенности

В любой фирме, большой и маленькой, имеется совокупность доходов и расходов. Управлять денежными потоками и планировать на основе текущих экономических показателей деятельность – важные функции компании, которые и составляют суть бюджетирования.

Бюджетирование представляет собой процесс управления бюджетом и включает составление смет, их распределение и корректировку в соответствии с произошедшими изменениями.

Совокупность всех доходов и расходов – это и есть бюджет, от которого зависит функционирование всего предприятия.

Бюджетирование – это широкое понятие, которое затрагивает не только крупные фирмы, но и отдельное физическое лицо. Причём последнее может влиять не только на собственный бюджет, но и выступать двигателем экономических программ на уровне государства.

Например, инициативное бюджетирование подразумевает, что граждане вольны предлагать свои идеи для расходования государственной казны.

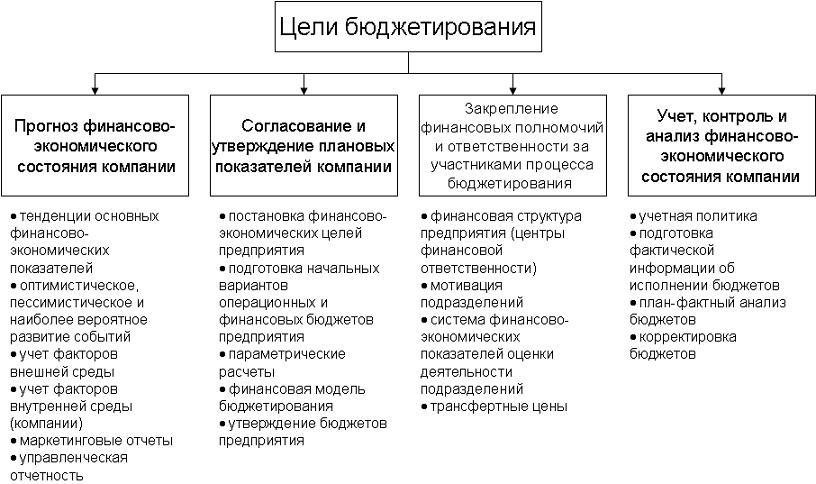

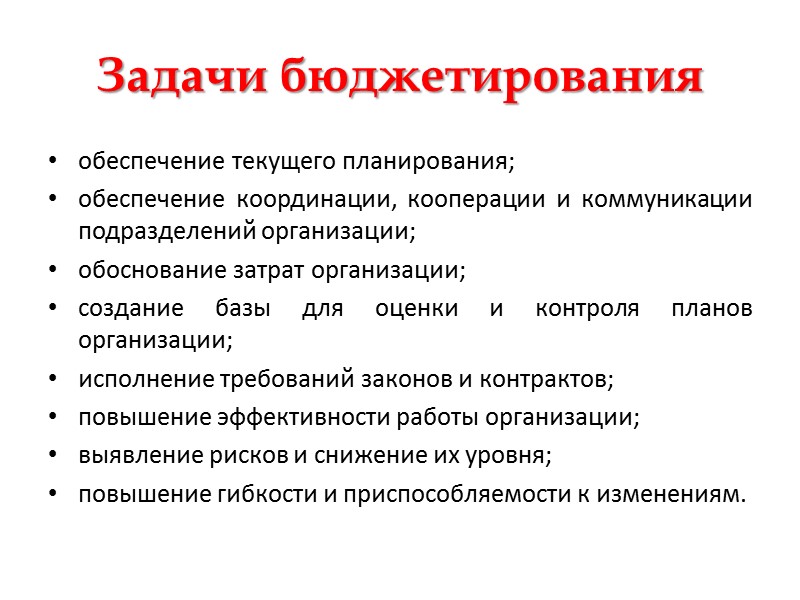

Важно уметь управлять денежными потоками: эффективность данного процесса сказывается на средствах, которыми можно располагать в данный момент без ущерба для будущего. Бюджетирование призвано реализовать следующие цели:

Бюджетирование призвано реализовать следующие цели:

- Оценка состояния компании на текущую дату (насколько эффективно функционирует фирма и нуждается ли её деятельность в корректировке);

- Регулярное планирование деятельности на основе показателей, характеризующих текущую деятельность;

- Утверждение планов, призванных сэкономить средства и распоряжаться ими грамотно;

- Эффективное использование всех имеющихся ресурсов (так, чтобы они приносили максимальную прибыль, а издержки были минимально возможными);

- Подробное изучение основ инвестиционной деятельности (внедрение данной сферы с целью получения дополнительного дохода);

- Рассмотрение запланированных проектов на предмет их необходимости и возможной прибыли для предприятия (требование относительно менеджеров проектов – каждый из них обязан обосновать цель внедрения того или иного направления);

- Развитие и дальнейшее укрепление дисциплины предприятия в общем и конкретно по финансовым вопросам;

- Координация всех уровней компании для получения максимальных результатов деятельности;

- Обеспечение подробного анализа всех имеющихся затрат (бюджетирование затрат позволяет уменьшить расходы предприятия и направить сэкономленные средства на другие цели компании);

- Наличие отработанной системы контроля исполнения поставленных задач нижестоящим уровням;

- Мотивация наёмного персонала в достижении высоких результатов для целей организации;

- Следование установленному законодательству и принятым договорным обязательствам.

Перечень целей, которые решаются с помощью бюджетирования, достаточно велик, и мы можем сделать вывод, что данный процесс на предприятии играет важную роль.

Бюджетирование целесообразно вести в крупных предприятиях: им занимаются сотрудники нескольких отделов, деятельность которых координирует руководство.

Если же предприятие небольшое, к тому же имеет малое число персонала, то можно обойтись только краткими отчётами самого руководителя: это не отнимет много времени и сделает процесс более быстрым и эффективным.

Экспертная оценка: учет отложенных расходов в бюджете

Статья предлагает методику учета фактических расходов организации в бюджете в том случае, когда документы подтверждающие стоимость этих расходов приходят в организацию с запозданием (документы от транспортных компаний) или порциями (документы от железной дороги). Это не попытка описать что-то каноническое, не описание Best Practice, а попытка решить одну из проблем, с которой мне пришлось столкнуться при автоматизации бюджетирования и построении бюджетных таблиц в паре компаний, где я работал, ну и приглашение к дискуссии, разумеется ![]() Статья не имеет отношения к бюджетированию в УПП, БИТ Финанс или другим методикам бюджетирования.

Статья не имеет отношения к бюджетированию в УПП, БИТ Финанс или другим методикам бюджетирования.

Анализ бюджетирования на примере торговой организации

При диагностике системы бюджетирования обычно рассчитывают эффективность разработанных бюджетов, успешность их выполнения и затраты на их разработку. Оценивают качество информации, используемой при составлении бюджетов, а также обоснованность и реалистичность бюджетных показателей.

Посмотрим на примере, как может выглядеть анализ бюджетирования в торговой компании, где ведут 2 группы бюджетов: финансовый и операционный.

Продиагностировать такую систему бюджетирования можно по двум направления:

- 1. эффективность разработанных бюджетов — тут необходимо проанализировать, насколько успешно будет работать компания при достижении запланированных показателей;

- 2. анализ организации процесса бюджетирования — оценить, насколько целесообразна разработка бюджетов на предприятии.

Вначале нужно рассчитать эффективность отдельно каждой группы бюджетов:

- операционный бюджет — по показателям рентабельности финансовых планов продаж, закупок, административных расходов и пр.;

- финансовый бюджет — на основе показателей прибыльности, коммерческой рентабельности, оборачиваемости денежных средств, финансовой устойчивости, ликвидности, и т.д..

Показателями эффективности бюджетирования в торговой организации может быть прибыльность товарооборота, денежных средств и капитала.

Чтобы рассчитать целесообразность самого процесса бюджетного управления, нужно посмотреть, сколько времени потратили сотрудники на бюджетирование и какую долю их заработная плата занимает в ФОТ (Фонде оплаты труда). А также сравнить отклонение фактических показателей от запланированных, чтобы понять насколько все эти затраты были оправданы.

Кто обычно занимается анализом системы бюджетирования в компании и какие решения принимаются по итогам такого анализа?

— Как правило, анализ системы проводит финансовый директор, — рассказывает Надежда Розумеенко. — Или может быть бюджетный контролер, если это крупная компания.

Анализ проводится на соответствие действующей системы бюджетирования установленным требованиям. По итогам анализа принимаются решения о возможной доработке структуры бюджетов, методики планирования показателей, учетной системы — например, введение новых аналитик для корректности проведения план-факт анализа. А также решается, что нужно изменить в финансовой структуре ЦФО, в зонах ответственности ключевых сотрудников и т.д.

Как правило, все изменения и улучшения вносятся в систему бюджетирования перед началом бюджетного процесса следующего периода. Оформляются внутренними распорядительными документами, с которыми должны быть ознакомлены все участники бюджетного процесса.

Фактические данные в системе бюджетирования

Получение фактических данных должно быть настроено таким образом, чтобы сотрудники тратили наименьшие усилия на их ввод и совсем не тратили усилий на их обработку.

Лучшим вариантом будет заполнение статьи бюджета на основании заполненной статьи расхода, если на предприятии существует управленческий учет (а об автоматизации бюджетирования задумываются тогда, когда автоматизированный управленческий учет уже функционирует какое-то время). Настройка управленческой системы должна быть выполнена таким образом, чтобы финансовое закрытие периода выполнялось по статьям расхода, тогда и факт по бюджету будет заполняться в нужном разрезе.

Из личного опыта

Первое, что мы сделали – сформировали статьи оборотов по бюджету на основании управленческого плана счетов и прописали правила соответствия статей расходов статьям бюджета.

Затем включили каждый документ в формирование регистра сведений «Журнал оборотов по бюджету». В момент проведения бухгалтером любого документа, который трогал регистры управленческого учета, формировалась запись в сценарии «Факт» того или иного бюджета.

Распространенной является ситуация, когда все расходы «сваливаются» в статью «Прочие» без разбора, потому что так быстрее бухгалтеру. Или расходы, которые должны быть разделены между несколькими ЦФО, проводятся одной строкой, попадая в одно ЦФО.

«О чём говорят финансисты». Готовимся к финансовым проектам. Промо

Статья содержит собрание теоретических сведений, которые рано или поздно всё равно узнаёт любой внедренец, занимающийся проектами в области финансов. Но лучше рано, чем поздно.

По бухгалтерии, зарплате, производству у 1С есть замечательные курсы, экзамены и методички. Поэтому понимание о необходимых знаниях на этих проектах сформировать легко, да и подготовиться куда легче. Но в области финансовых проектов 1С почему-то обделила и курсами и экзаменами и методическими материалами. Может потому что в этой области не всё так однозначно, а может просто потому что связка УПП + консолидация пока весьма сомнительна, и ещё планируется полноценное прикладное решение в этой области. Я попытался в данной статье восполнить этот пробел, собрав воедино весь материал (в основном ссылки с краткими комментариями и пояснениями) который, на мой взгляд, необходимо изучить прежде чем браться за проект в области финансов.

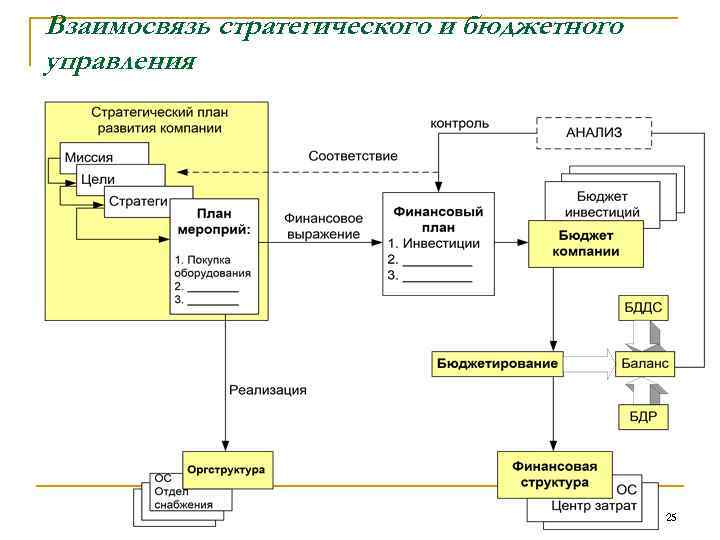

Постановка системы бюджетирования на предприятии

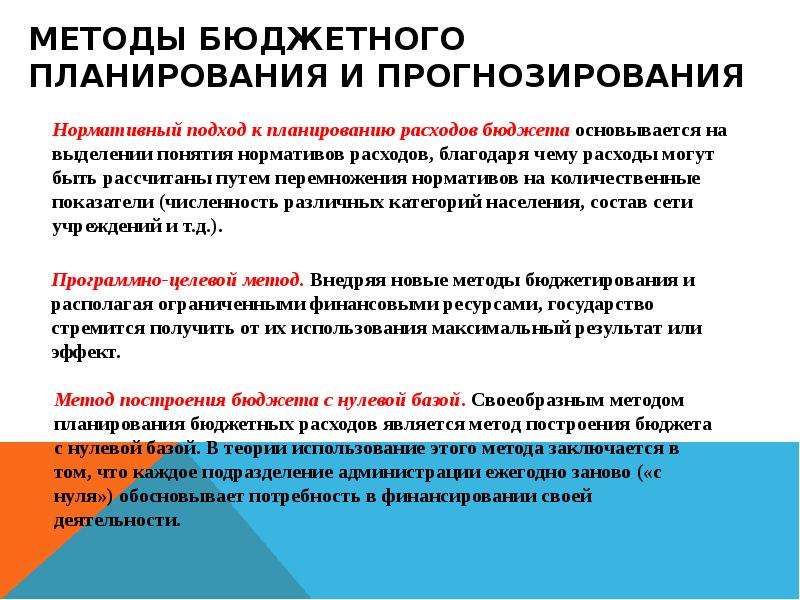

Бюджетирование — широко распространенный метод управленческого учета, в основе которого лежит принцип управления на основе анализа отклонений. Как правило, используются относительные отклонения фактических показателей хозяйственной деятельности от установленных бюджетом плановых значений. Отклонения, превышающие допустимые значения, анализируются, устанавливается их причина, в случае отрицательного отклонения принимаются меры для их устранения. Допустимыми признают отклонения на уровне 4-5%

Если отклонения составляют более 50%, то необходимо обратить внимание на точность бюджетирования. Специалисты считают, что при недостаточной точности бюджетирования метод становится неэффективным

Другими значительными факторами, влияющими на эффективность этого метода, являются:

- наличие управленческого учета в компании;

- наличие IT-системы;

- ведение управленческого учета и составление бюджета, а также контроль его исполнения в единой системе. Составление бюджета в единой информационной системе организации предполагает единство справочников, методов и отчетных форм.

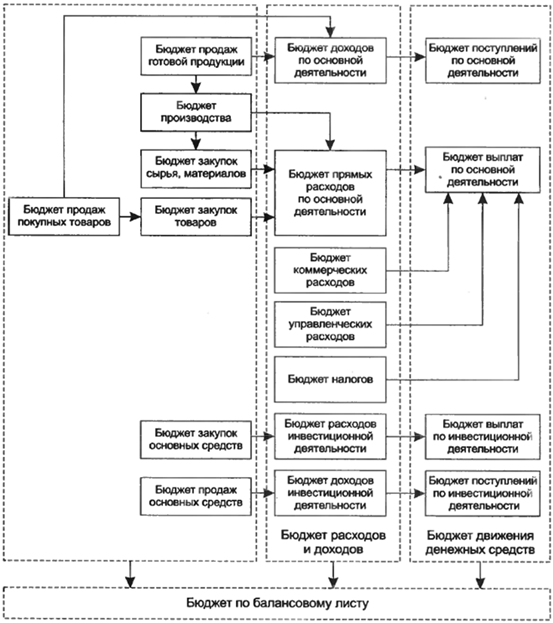

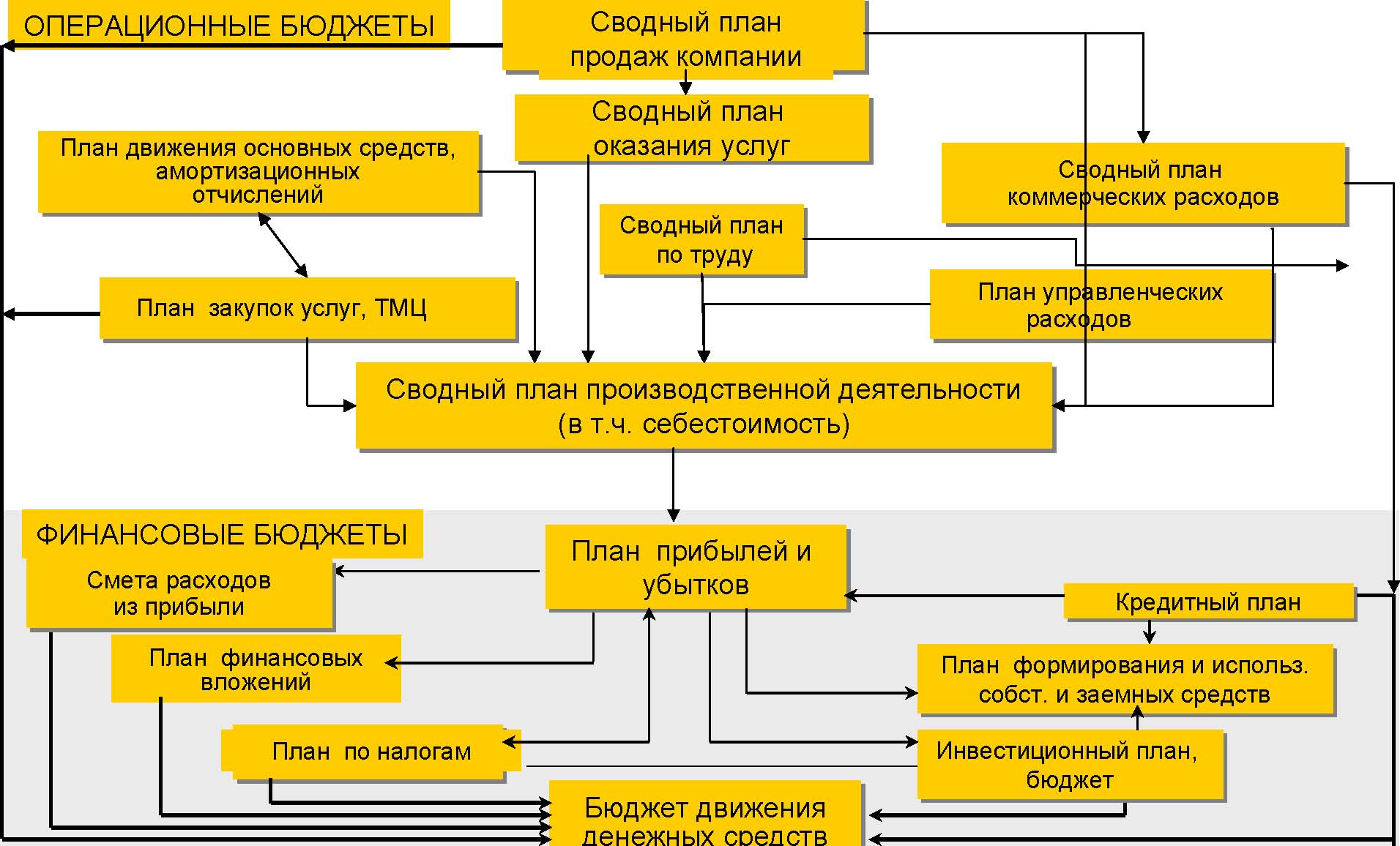

Бюджет компании состоит из 3-х основных бюджетов:

- прогнозный баланс;

- прогнозный отчет о прибылях и убытках;

- прогнозный отчет о движении денежных средств.

С точки зрения последовательности подготовки документов для основного бюджета весь процесс планирования может быть условно разбит на две части:

- Подготовка операционного бюджета;

- Подготовка финансового бюджета.

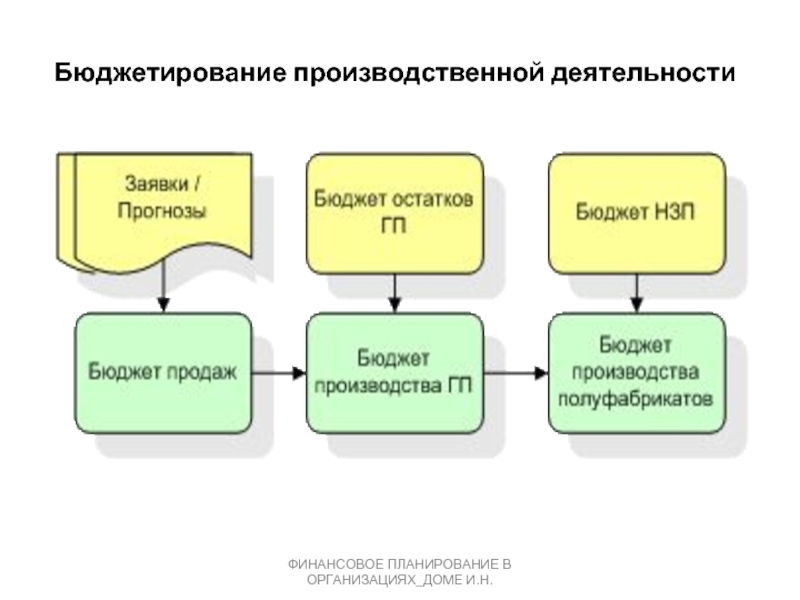

Операционный бюджет — это бюджет отдельного ЦФО. Цель операционного бюджета — разработка прогнозного отчета о прибылях и убытках. Операционный бюджет состоит из: бюджета продаж, бюджета закупок, бюджета себестоимости, бюджета расходов. Разработка операционного бюджета торговой организации начинается с определения плана продаж, на основе которого создается бюджет продаж. Далее, с учетом имеющихся запасов на начало планируемого периода и бюджета запасов товара на конец периода, разрабатывается бюджет закупок товаров. От объемов закупок зависят бюджеты себестоимости товаров, бюджет затрат на маркетинг и бюджет коммерческих затрат. Кроме того составляются бюджеты трудовых затрат, бюджет общих и административных расходов.

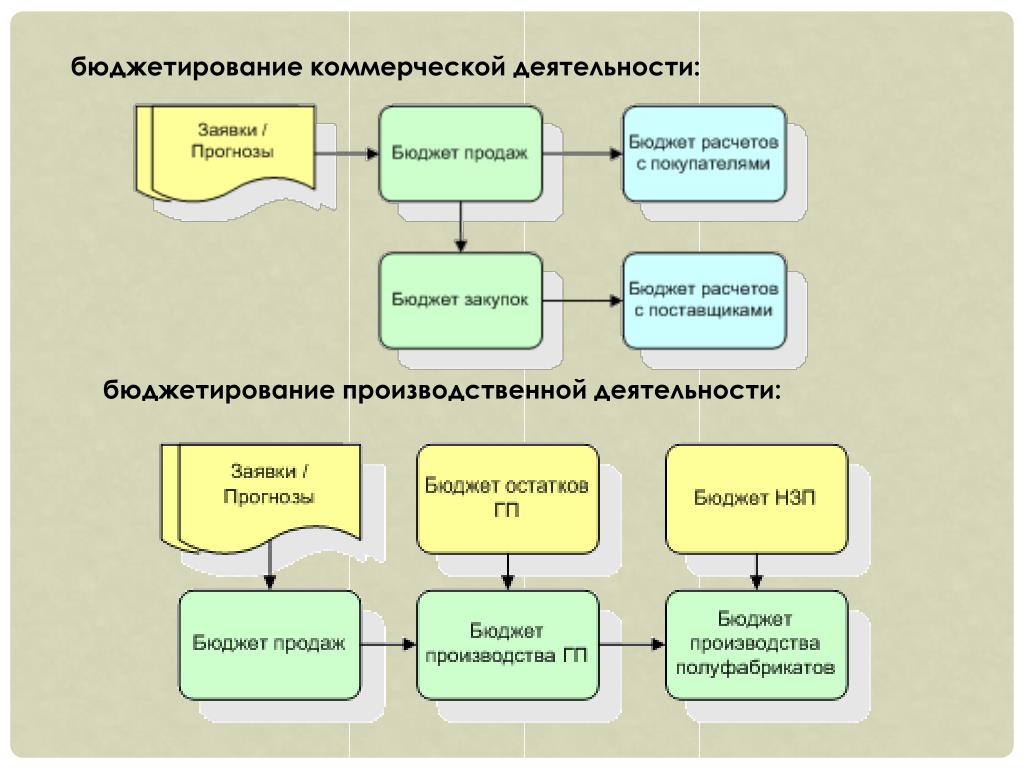

Составление бюджета продаж является отправной точкой и самым ответственным моментом процесса бюджетирования. Объем продаж и его товарная структура оказывает воздействие на большинство других бюджетов, которые формируются на основе информации о бюджете продаж. От того, насколько точным будет бюджет продаж, зависит качество всего операционного бюджета. Объем продаж подвержен влиянию таких внешних факторов, как деятельность конкурентов, общее положение на национальном и мировом рынке, результативность рекламы, циклические и сезонные колебания.

Финансовый бюджет — это план, в котором отражаются предполагаемые источники финансовых средств и направления их использования в будущем периоде. Финансовый бюджет включает в себя бюджет капитальных затрат и бюджет денежных средств компании. На основе финансового бюджета и прогноза прибылей и убытков составляются прогноз бухгалтерского баланса и движения денежных средств.

При составлении финансового бюджета необходимо запланировать суммы налогов, подлежащие уплате в бюджет, сумму амортизации основных средств, суммы задолженностей перед поставщиками, фонды развития предприятия и материального поощрения сотрудников и т.д.

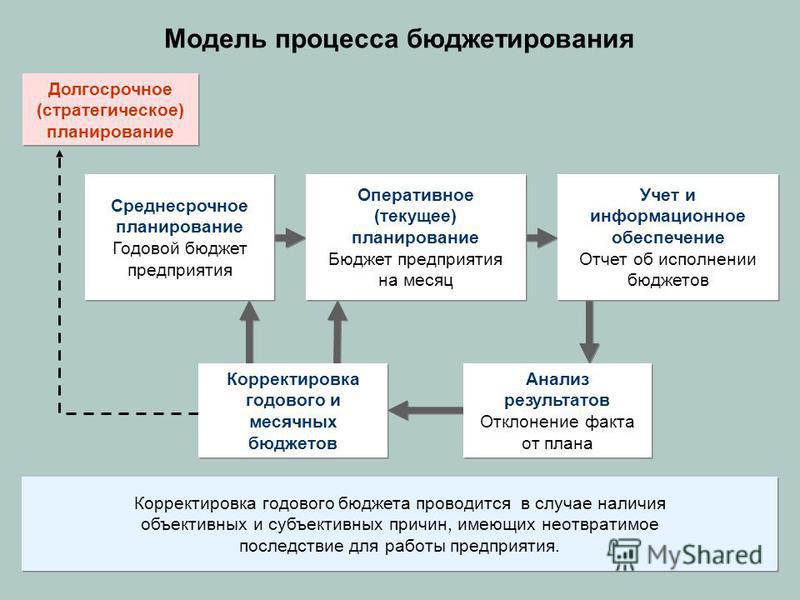

Как внедрить бюджетирование на предприятии: основные этапы

Построение системы бюджетирования — это непрерывный процесс, который проходит в несколько этапов.

Этап 1. Разработка финансовой структуры

Вначале специалисты изучают финансовую документацию, стандарты финансового учета и особенности взаимодействия отделов. После этого разрабатывают принципы построения системы бюджетирования, выбирают модель бюджетирования и формируют бюджетный комитет и ЦФО. Количество таких центров зависит от внутренней структуры предприятия, его масштабов и сферы его деятельности.

В конце подготовки разрабатывают руководство по формированию бюджета. В нем прописываются все инструкции, сроки и ответственные лица. Когда этот документ сформирован, запускается внедрение системы бюджетирования.

Этап 2. Бюджетный комитет

Формируется бюджетный комитет, в который часто входят представители отделов. В работе отдела может принимать участие как приглашенный, так и штатный менеджер по бюджетированию. Он готовит дополнительные расчеты, коэффициенты списания расходов и прочую документацию.

Этап 3. Формирование бюджетов

Это основной этап. Он может длиться несколько месяцев, поэтому формирование бюджетов на новый отчетный период часто начинается в августе. Формируют бюджеты поэтапно: начиная с определения основного бюджетного фактора и заканчивая сводным бюджетом.

При разработке системы бюджетирования каждый менеджер отвечает за свою часть работы. Например:

- Менеджер по продажам отвечает за бюджет продаж и коммерческих расходов. Он рассчитывает общий объем продаж и план по отдельным позициям.

- Менеджер по закупкам отвечает за бюджет закупок сырья и расходных материалов для производства.

- Бюджет объема производства формируется согласно рыночному спросу, объему продаж и остаткам продукции на складе.

Так создается структура бюджетов по центрам финансовой ответственности. У каждой компании она будет своя, в зависимости от организационной и финансовой структуры.

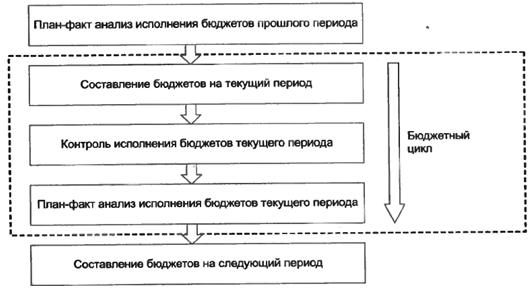

Этап 4. Мониторинг

Заключительный этап бюджетного цикла. Оценка и контроль за исполнением проводится либо на промежуточных этапах. Либо по итогам года — оцениваются результаты всего периода. Руководство смотрит — достигли KPI или нет, а также сравнивает фактические показатели c запланированным бюджетом.

После мониторинга формируется бюджет на следующий период, с учетом ошибок и успехов предыдущего. При этом планирование следующего бюджета обязательно проводится на основе план-фактного анализа за прошедший период.

Важно! На втором цикле бюджетирования первые три этапа не обязательны. Их можно не пересматривать

А 4-й и 5-й этап (формирование бюджетов и мониторинг) — циклично повторяются каждый год. При этом бюджетный цикл должен быть непрерывным. Мониторинг исполнения бюджета отчетного периода должен совпадать по времени с разработкой бюджета на следующий год. Это позволяет экономить время менеджеров на составление документации и делает экономическую деятельность предприятия более прозрачной.

Когда нужен анализ системы бюджетирования

По каким причинам финансовое управление может давать сбой и когда необходим анализ всей системы бюджетирования?

— Анализ системы бюджетирования в компании проводится, если предприятие не достигает поставленных целей, — объясняет Надежда Розумеенко. — А данные в бюджетах не могут предоставить факторный анализ причин этого.

Во многих компаниях есть 2 распространенные проблемы в бюджетном управлении:

- отсутствие связи между долгосрочным и краткосрочным планированием. При текущем планировании деятельности на ближайший год не учитываются долгосрочные цели компании, маркетинговые исследования рынка. Прогноз делается только на основании статистических данных прошлых периодов и на ничем не обоснованных эмоциях сотрудников.

- отсутствие бюджетирования по количественным показателям деятельности — когда бюджеты строятся только по денежным показателям. Отсюда в бюджетах может присутствовать недостаточная обоснованность прогнозных денежных сумм, и недостаточная взаимосвязь с маркетинговыми и производственными планами предприятия.

Чтобы не допустить этого, к бюджетному управлению необходимо подходить системно.

Бюджетирование не должно быть зоной ответственности только финансового руководителя, так как это — связующий процесс взаимодействия всех ключевых сотрудников и руководителей ЦФО компании. Финансовый руководитель, кроме разработки бюджета своего финансового департамента, должен выступать координатором процесса и интегратором всех бюджетов в сводный бюджет компании.

По словам эксперта, для практического внедрения системы бюджетирования на предприятии также необходимы такие обязательные компоненты, как методология, учетные системы, организационно-финансовая структура и программное обеспечение.

Что еще необходимо учесть при построении бюджетирования, чтобы оно было эффективным — разбирали в статье «Бюджетирование на предприятии: что включает и как организовать».

Александр Сандульский

руководитель проекта Финоко

“Как показывает наш опыт, компании задумываются об анализе системы бюджетирования, когда она начинает давать сбои. Под анализом мы понимаем изучение процессов, каким образом бюджет готовится и как контролируется его выполнение.

Главный метод анализа системы бюджетирования — это аудит, подразумевающий сравнение установленных регламентов, в частности, положения о бюджетировании, с реальными действиями людей. Сплошь и рядом встречается ситуация, когда регламенты лежат «мертвым грузом», а компании ставят перед собой совершенно нежизнеспособные планы. При этом, ошибки, как правило, исправляются в пожарном порядке — вот здесь и сейчас нас беспокоит конкретный документ или статья расходов. И подход такой: давайте мы это приведем в порядок, а потом, может быть, подумаем над первопричинами возникновения проблемы.

Аудит системы бюджетирования состоит из двух компонентов.

- 1. Работа с документами — анализ положений о бюджетировании, финансовой структуре, бизнес-процессов и пр.

- 2. Глубинные интервью с людьми, которые занимаются формированием бюджетов.

В итоге — либо приводим в соответствие регламентам действия сотрудников, либо даем рекомендации по приведению положений в соответствие с реалиями.

Оценки эффективности бюджета бывают количественными и качественными. И более важные тут качественные оценки, они не измеряются конкретными цифрами. Из количественных можно отметить разве что скорость — бюджет до пятого числа, следующего за отчетным периодом.

Конечно, можно анализировать и отклонение бюджета от бухгалтерского учета. Однако понять это можно только с задержкой в несколько месяцев. В этом случае отчет о подобных отклонениях рискует стать своего рода свидетельством о смерти компании, когда уже невозможно что-то сделать с этими отклонениями”.

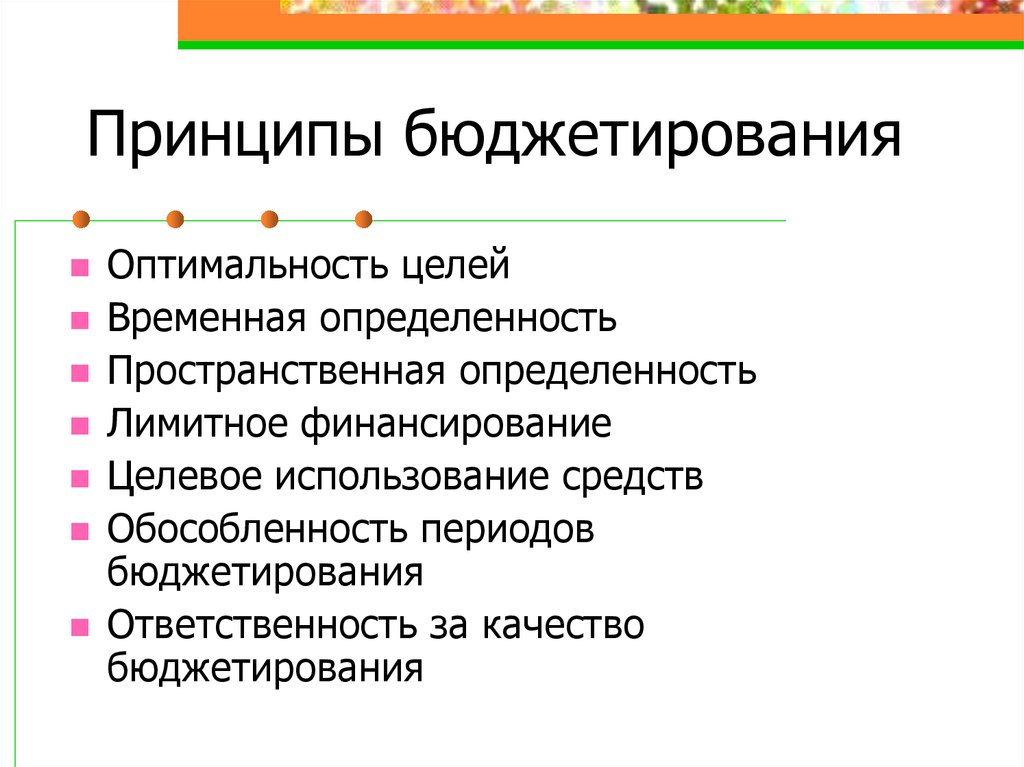

Принципы бюджетирования на предприятии

Основная причина, почему во многих компаниях не «прижилось» бюджетирование заключается в том, что при его разработке не были учтены определенные принципы. Их на самом деле не много, но они должны обязательно соблюдаться при разработке бюджетов.

Рис. 2. Основные принципы бюджетирования на предприятии

Посмотрим на примерах базовые принципы бюджетирования.

Принцип «скользящего бюджета»

Например, компания составила стратегию на 5 лет и утверждает бюджет для достижения поставленной цели на 4 квартала. Бюджет будет пересматриваться по окончанию каждого квартала и снова продлеваться на 4 квартала.

Принцип исполнения финансовых планов

Все утвержденные бюджеты нужно исполнить, используя систему поощрений и наказаний. Но если в компании случилась непредвиденная ситуация, форс-мажор, то должна быть предусмотрена возможность оперативного пересмотра бюджета.

Принцип детализации расходов

Учет расходов «до копейки» необходим, чтобы видеть, куда уходят деньги компании, а менеджеры не смогли «нажиться» за ее счет. Расписать бюджеты можно по неделям, месяцам или даже по банковским дням (например, финансовый план движения денежных средств).

Принцип «финансовой структуры»

Финансовую структуру нужно создать еще до начала постановки бюджетирования. Для этого необходимо выделить центры учета (отделы или подразделения компании). Так компания поймет, кто участвует в сборе информации и сможет составить график утверждения бюджетов для каждого отдела.

Принцип «прозрачности» информации

Специалист по бюджетированию должен иметь доступ ко всем бюджетам на предприятии. Хорошо, если учетные центры автоматизировали процесс и ведут бюджеты в специальных программах или таблицах Excel с открытым доступом. Это помогает добиться «прозрачности» данных и пристальнее следить за работой менеджеров.

В итоге, что дает система бюджетирования компании при правильной ее организации? Она экономит ресурсы предприятия, упрощает документооборот, выявляет неиспользуемые активы и возможности, а также согласовывает работу подразделений и менеджеров между собой. И главное — бюджетирование делает более прозрачной экономическую деятельность организации, защищает бизнес от непредвиденных убытков и повышает его рентабельность.

Хотите разобраться в механизме построения системы бюджетирования в компании? Пройдите онлайн-тренинг «Практика бюджетирования в компании: от составления до контроля за исполнением», чтобы научиться управлять денежными потоками компании и стать экспертом-практиком по организации бюджетирования на предприятии!

Пройти тренинг по бюджетированию

Насколько хорошо вы владеете навыками бюджетирования?

Подходы к построению системы бюджетирования организации

Прежде чем приступить к разработке бюджетирования на предприятии, распределяются зоны личной ответственности среди менеджеров (кто за какую бюджетную цель будет отвечать). А также обсуждается интеграция и координация всего процесса

Важно, чтобы в процессе внедрения и исполнения бюджета действия руководства и всех отделов между собой были согласованы. После этого выбирается способ разработки бюджета

Существует два подхода к составлению бюджетов:

- целевое планирование «сверху-вниз» — это когда руководство компании выделяет из стратегии цели на год и передает их персоналу, участвующему в процессе бюджетирования. Специалисты должны спрогнозировать деятельность предприятия так, чтобы выйти на эти целевые показатели.

- планирование «снизу-вверх» — предполагает обратный процесс. Сотрудники, ответственные за бюджеты, планируют показатели самостоятельно на основе анализа рынка, статистики и собственных прогнозов. Руководство анализирует планируемые результаты в расчетах и может внести свои коррективы.

В некоторых компаниях совмещаются оба подхода, когда директора определяют целевые значения KPI для выполнения на год. А менеджеры по планированию бюджетов уже составляют расчеты на основе исходных данных и своих ожиданий. И если менеджерам удается аргументировать свой вариант, то высшее руководство может пересмотреть свои показатели и долгосрочную стратегию компании.

Итоговые отчетные формы бюджетов

В период внедрения нужно подумать и об отчетности по бюджету и пользователях, которые будут читать ее.

Очевидно, что у бюджетов два типа пользователей:

- Финансовые службы, которые знают всю внутреннюю кухню и должны иметь самые детальные формы.

- Топ-менеджеры, которые принимают на основании отчетов решения и должны иметь сжатую, лаконичную и информативную форму.

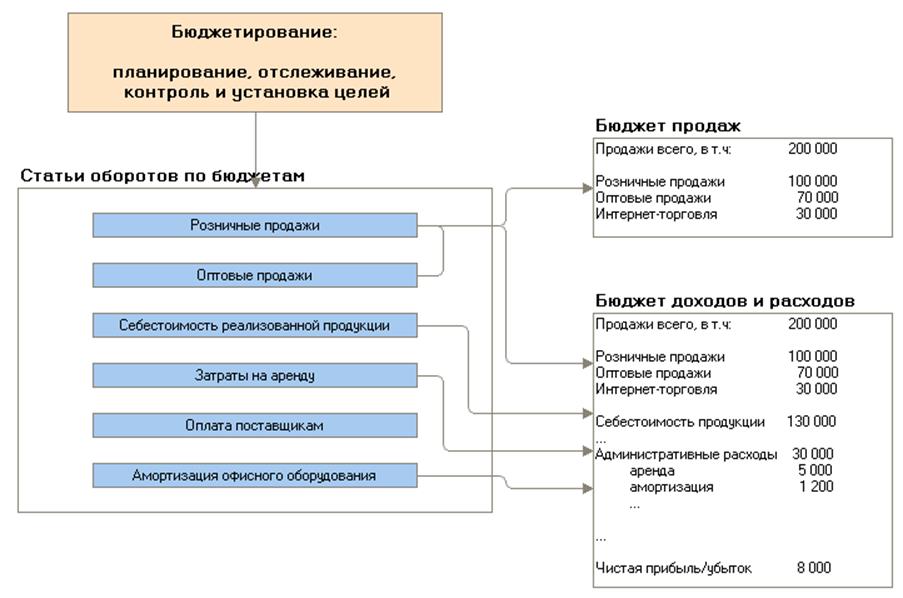

Оптимальным решением станет разработка двух отчетных форм для каждого бюджета – план-фактного анализа и факторного анализа. Желательно, чтобы обе формы имели «свернутый» лаконичный вид, но могли быть детализированы по любому из интересующих показателей. Например, как это представлено в таблице 1.

Таблица 1. Пример формы бюджета

|

Показатель |

План |

Факт |

Откл. абс. |

Откл. отн. |

|

Продажи |

347 |

349 |

2 |

1% |

|

Выручка |

7825 |

7818 |

-7 |

0% |

|

Себестоимость |

-6104 |

-6273 |

-169 |

-3% |

|

Маржинальная прибыль |

1721 |

1545 |

-176 |

-10% |

|

% |

22% |

20% |

-10% |

|

|

Накладные расходы |

-922 |

-950 |

-28 |

-3% |

|

Расходы на продажу |

-469 |

-505 |

-36 |

-8% |

|

Административные расходы |

-453 |

-445 |

9 |

2% |

|

… |

||||

|

Итого прибыль до налогообложения |

799 |

595 |

-204 |

-25% |

|

% |

10% |

8% |

-25% |

Интерес вызывает, почему так выросла себестоимость. Пользователь должен иметь возможность расшифровать показатель себестоимости (см. таблицу 2).

Таблица 2. Пример анализа себестомости

|

Себестоимость |

-6104 |

-6273 |

-169 |

-3% |

|

Продукт «А» |

-1488 |

-1830 |

-342 |

-23% |

|

Продукт «В» |

-2900 |

-2498 |

-48 |

-2% |

|

Продукт «С» |

-1716 |

-1495 |

221 |

13% |

|

Маржинальная прибыль |

1721 |

1545 |

-176 |

-10% |

|

Продукт «А» |

372 |

420 |

48 |

13% |

|

Продукт «В» |

725 |

670 |

-55 |

-8% |

|

Продукт «С» |

624 |

455 |

-169 |

-27% |

|

% |

22% |

20% |

-10% |

И далее по каждому интересующему параметру углубиться в цифры.

«1С:Управление производственным предприятием» дает возможность делать расшифровки отчетов вплоть до учетного документа, по которому произошло то или иное движение. Это очень удобно – нашел несоответствие – расшифровал, почему оно произошло, если это ошибка отнесения на статью расхода или ЦФО – исправил в первичном документе.