Страхование ответственности

Страхование ответственностиприменяется во многих сферах, где профессиональная ошибка может причинить значительный ущерб, – в медицине, среди перевозчиков, бизнесменов.

К страхованию ответственности относится:

- страхование гражданской ответственности водителей;

- страхование ответственности перевозчика;

- страхование работодателя от причинения вреда здоровью работников;

- страхование профессиональной ответственности медицинских работников, адвокатов, нотариусов и представителей других профессий. Страхуются ошибочные действия, которые приводят к нанесению клиентам и третьим лицам ущерба. Профессиональная ответственность в некоторых отраслях страхуется обязательно;

- страхование производителей товаров. В данном случае может быть застрахован любой ущерб, причиненный товарами, произведенными застрахованным лицом;

- страхование предприятий, деятельность которых связана с повышенной опасностью для окружающей среды или людей;

- другие виды страхования ответственности (страхование гражданской ответственности домовладельцев, владельцев животных, охотников и других лиц).

По договору о страховании ответственности возмещению может подлежать как ущерб, причиненный имуществу третьих лиц, так и расходы на лечение, моральный ущерб, различные расходы напрямую не пострадавших лиц – например, по потере кормильца.

Застрахован может быть только ущерб, причиненный неумышленно, или ущерб, который можно было предвидеть и исключить.

Выплаты

Первым делом стоит знать, что если в договоре страховки не указывается третье лицо, которое получает денежную компенсацию вместо самого страхователя, то таковыми становятся наследники самого гражданина либо родственники. Таким образом, если страхователь накопил денежную сумму, но погиб, то его накопления пойдут его наследникам.

У страховой компании будет 15 дней на выплату страховки после того, как наступил один из страховых случаев, прописанных в договоре. Однако срок может быть увеличен в том случае, если возбуждено уголовное дело по несчастному случаю, а решения еще нет.

Выплаты по страховке имеют много нюансов. Так, чем хуже здоровье страхователя на момент заключения договора, тем меньше будут и сами выплаты. Интересно то, что некоторые страховые компании повышают цены на страховку для мужчин. Происходит это из-за того, что женщины живут дольше, чем мужчины

Особое внимание уделяется тем людям, которые курят. Для них оформление страховки будут стоить значительно выше, порой переходя отметку в два раза

Страховое возмещение что это

Одним из способов обезопасить себя или имущество от неблагоприятных обстоятельств – застраховаться в частной или государственной страховой организации.

Основная цель страхования – защита имущественных или личных интересов граждан и юридических лиц при наступлении определенных событий за счет денежных фондов, сформированных страховыми взносами.

Лицо, заключившее договор страхования на конкретный объект или от риска вероятного события – страхователь.

Подтверждающим документом о факте страхования является полис.

Сторона, берущая на себя обязательства компенсации причиненного ущерба, выступает страховщиком.

Страховой случай – это зафиксированная документально ситуация, при которой страхователь вправе рассчитывать на возмещение ущерба лично или компенсацию нанесенного вреда третьим лицам.

В публикации использованы изображения из открытых источников

Объектом страхования может быть:

- трудоспособность;

- здоровье;

- недвижимость;

- транспортные средства;

- финансы и так далее.

Компенсируемая сумма и порядок выплат зависит от договорных условий.

Примечание

Независимо от системы страхования, чем выше вероятность наступления застрахованного риска и больше сумма возмещения, тем дороже обойдется страховка.

Сколько стоит страхование жизни

Прежде чем подавать заявление на страхование жизни, вам следует проанализировать свое финансовое положение и определить, сколько денег потребуется для поддержания уровня жизни ваших бенефициаров или удовлетворения потребностей, для которых вы покупаете полис.

Например, если вы являетесь основным опекуном и у вас есть дети в возрасте двух и четырех лет, вам понадобится страховка, достаточная для покрытия ваших обязанностей по опеке, пока ваши дети не вырастут и не смогут содержать себя. Вы можете изучить стоимость найма няни и домработницы или использования коммерческих услуг по уходу за детьми и уборке, а затем, возможно, добавить немного денег на образование. Сложите эти расходы в ближайшие 16 лет или около того, добавьте еще на инфляцию, и это будет пособие в случае смерти, которое вы, возможно, захотите купить, если сможете себе это позволить.

Краткая справка

Разумно переоценивать свои потребности в страховании жизни ежегодно или после значительных жизненных событий, таких как развод , брак, рождение или усыновление ребенка или крупные покупки, такие как дом. Возможно, вам потребуется обновить информацию о бенефициарах полиса, увеличить покрытие или даже уменьшить его.

Виды страхования жизни

Доступно множество различных видов страхования жизни, отвечающих самым разным потребностям и предпочтениям.

- Срок действия – Срок действия страхования жизни длится определенное количество лет, затем заканчивается. Вы выбираете срок, когда забираете полис. Общие условия – 10, 20 или 30 лет. Лучший срок страхования жизни политика баланс допустимость с долгосрочной финансовой устойчивостью.

- Срок действия уровня – размер страховых взносов один и тот же каждый год.

- Увеличивающийся срок – страховые взносы ниже, когда вы моложе, и увеличиваются с возрастом. Это также называется « годовой возобновляемый срок ».

- Постоянно – это действует в течение всей жизни застрахованного лица, если страхователь не прекратит уплату страховых взносов или не откажется от полиса. Обычно это дороже, чем срок.

- Единый страховой взнос – в этом случае страхователь уплачивает всю премию сразу вместо ежемесячных, ежеквартальных или годовых платежей.

- Вся жизнь – Страхование всей жизни – это вид постоянного страхования жизни, в котором накапливается денежная стоимость.

- Универсальное страхование жизни – тип постоянного страхования жизни с компонентом денежной стоимости, приносящим проценты, универсальное страхование жизни имеет премии, сопоставимые с срочным страхованием жизни. В отличие от доношенных и пожизненных, страховые премии и пособие в случае смерти могут корректироваться со временем.

- Гарантированное универсальное страхование – это тип универсального страхования жизни, который не создает денежной стоимости и обычно имеет более низкие страховые взносы, чем страхование всей жизни.

- Переменное универсальное страхование – с переменным универсальным страхованием жизни держателю полиса разрешается инвестировать денежную стоимость полиса.

- Индексируемое универсальное страхование – это тип универсального страхования жизни, который позволяет держателю полиса получать фиксированную или индексируемую ставку доходности по компоненту денежной стоимости.

- Похороны или окончательные расходы – это тип постоянного страхования жизни, предусматривающий небольшое пособие в случае смерти. Несмотря на названия, бенефициары могут использовать пособие в случае смерти по своему желанию.

- Гарантированный выпуск – тип постоянного страхования жизни, доступный для людей с медицинскими проблемами, которые в противном случае сделали бы их незастрахованными, гарантированное страхование жизни не будет выплачивать пособие в случае смерти в течение первых двух лет действия полиса (если смерть не является случайной). к высокому риску страхования человека.Однако страховщик вернет страховые премии плюс проценты бенефициарам, если застрахованный умрет в течение этого периода.2

Виды

Теперь узнаем, какие имеются виды страхования жизни и здоровья. Существует всего три вида страхования жизни и здоровья. Рассмотрим каждый из них.

Первый вид — страхование по форме. Каждый человек можно добровольно оформить страховку. В некоторых случаях подобная страховка — обязательное условие на некоторых работах. Так, те люди, которые работают на государственной службе, обязаны иметь страховку на жизнь и здоровье.

Второй вид — страхование по целям. Оно может быть как накопительным страхованием, так и рисковым страхованием. К накопительному виду, как можно понять по самому названию, относится такое страхование, когда страхователь постепенно накапливает денежную сумму, которая выплачивает либо по истечению срока действия договора, либо после смерти страхователя. К уже рисковому страхованию относятся выплаты семьи только в том случае, если сам страхователь погиб

Важно понимать, что оформляя подобный договор, все вложенные деньги не будут возвращены после того, как срок действия договора закончится.

Третий вид — страхование по сроку действия. Существуют страховки краткосрочные и долгосрочные

Каждая компания самостоятельно определяет рамки таких страховок. Однако принято считать, что срок действия краткосрочных страховок — до пяти лет, а срок действия долгосрочных страховок — от пяти лет. Интересно то, что в Российской Федерации редко можно встретить, чтобы страхования компания предлагала долгосрочную страховку на срок до 25-30 лет. В США же почти каждый человек имеет подобную страховку, срок действия которой ориентировочно составляет 30 лет.

Функции

Любое общественно полезное явление выражает свою

сущность через присущие ему функции. Поэтому, чтобы лучше вникнуть в «начинку»

страхования, рассмотрим выполняемые им функции.

- Основополагающее назначение выражается в выполнении рисковой функции. Страхование существует именно по причине существования рисков: болезней, старости, утраты имущества и прочих. В границах рисковой функции происходит уравновешивание рисков всех застрахованных, ведь каждый участник привносит опасность разного рода, большую или меньшую. А сформированный денежный фонд должен быть такого размера, чтобы покрыть риск всех и каждого.

- Страхование, как социальное явление выполняет и предупредительную функцию. Она проявляется двояко. С одной стороны, предупреждение заключается в заблаговременной защите особо важных интересов, ведь мы обращаемся к страховщику не «после» неприятной ситуации, а «до». С другой стороны, часть накопленных денег всегда уходит на превентивные мероприятия, то есть, направленные на повышение сознательности и защищенности.

- Страхование выполняет сберегательную функцию. Подразумевается, что по достижении определенного в договоре возраста, человек получит денежную выплату.

- Поскольку страхование связано с оборотом огромного количества денежных средств, ему присуща функция контроля. Она заключается в целевом использовании денежных резервов, примерно одинаковых условиях для всех страхователей, финансовой способности страховщика обеспечить возмещение всем застрахованным, доступности информации о деятельности страховых компаний. Администрирование деятельности страховщиков с 2013 года осуществляет Служба Центробанка России по финансовому рынку. К сожалению, недобросовестных компаний немало, но упомянутая служба активно ведет с ними борьбу.

- Может показаться необычным, но страхованию присуща инвестиционная функция. Когда человек заранее готовится к каким-то важным событиям в жизни, например, к свадьбе или поступлению ребенка в университет, он может застраховать такие события. И в назначенный срок, страховая выдаст его инвестицию. А еще человек может включить в договор условие, по которому его взносы будут вложены в гарантированные активы под обговоренный процент. Когда наступит срок, исходная сумма порадует новым размером.

Личный кабинет страхования

Доступ в личный кабинет страхования получает каждое застрахованное лицо. Как правило, сервис предоставляет сайт компании, которая продала полис человеку или организации. Благодаря личному кабинету физическое лицо или представитель конкретной компании получает дополнительные возможности:

- Доступ к подробной информации о договоре и дополнительным предложениям.

- Оплата взноса по действующему соглашению в режиме онлайн.

- Возможность отслеживать историю платежей по договору, управление контактной информаций, получение важных уведомлений.

Первому входу в личный кабинет страхования всегда предшествует непродолжительная процедура регистрации.

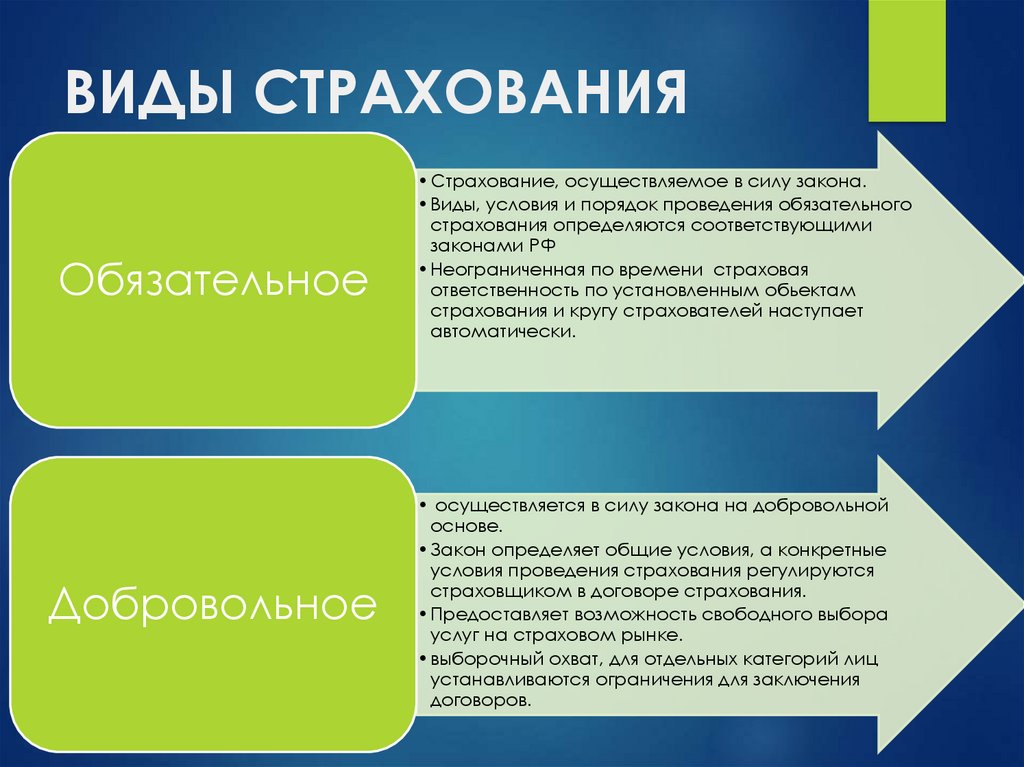

Разница между добровольным и обязательным

Основные различия двух этих видов страхования заложены в самом их наименовании. Обязательное подразумевает обязанность гражданина или его работодателя осуществлять взносы в ПФР на будущее государственное пособие пожилого гражданина. Решение о добровольном страховании принимается самим лицом или его работодателем, государство оставляет возможность использования данного инструмента на усмотрение самих этих лиц.

В рамках НПО лицо, вступающее в договорные отношения с фондом, имеет возможность по своему усмотрению определить:

- размер платежей;

- длительность их перечисления;

- периодичность внесения;

- схему формирования (правила наследования, период начала выплат и т.п.).

Правила НПО устанавливаются управляющими компаниями самостоятельно, но должны подчиняться Типовым страховым правилам, утвержденным Центробанком. Указанные правила НПФ регистрируются в Банке России, а при внесении в них изменений регистрации подлежат и они.

Роль государства в формировании НПО заключается в установлении общих законодательных норм и регулировании деятельности НПФ. Непосредственного участия в формировании негосударственных пенсий власти не принимают, поскольку оно является лишь дополнительным к обязательному страхованию.

Как и когда производятся выплаты

Страховая выплата назначается страховщиком в случае наступления страхового случая. Для этого рассматривается заявление, составленное страхователем и клиентом в письменной форме.

К заявлению о выплате полиса страхования прилагается ряд документов: справка лечебного учреждения, страховой полис, больничный лист, заключение судебно-медицинской экспертизы, свидетельство о смерти, а при необходимости, другие документы, подтверждающие наличие страхового случая.

Деньги по страховке выплачиваются только после того, как произошедшее событие признано страховым: установлены причины, обстоятельства, последствия от этого события и составлен соответствующий страховой акт.

Выплата страховки осуществляется единовременно в течение периода, оговоренного в договоре, за исключением договора ЛС с выплатой ренты, аннуитетов. Общая сумма выплат клиенту не может превышать размер суммы полиса страхования, установленного в договоре.

Страхование по А.Я.Антоновичу (1886)

Задача страхования состоит в том, что бы физически-разрушаемое имущество превратить в экономически-неразрушаемое, сделать не-разрушаемою капитальную ценность имущества, несмотря на разрушаемость ее физического состава. Таким образом, через страхование разрушается часть доходов, но становится экономически-неразрушаемою капитальная ценность. Представляя собой принцип охранения хозяйственных сил от разрушения, страхование придает необходимую прочность производительной деятельности, устраняя ее от влияния слепого случая, каковы, например, пожар, наводнение, градобитие, падеж скота от эпидемических болезней и т.п. Распределяя опасность между многими лицами, страхование как бы уничтожает ее; несчастье, из всесильного и грозного, превращает в ничтожное.

Антонович А.Я. Курс Политической Экономии. Лекции, читанные в Университете Св. Владимира. — Киев, 1886. — с.652.

Виды страхования

Понятие и виды страхования интересуют многих. Сейчас распространено обязательное страхование автогражданской ответственности ОСАГО, а также имущества при кредитовании. Остальные виды относятся к добровольному.

1. Страхование граждан заключается в защите их здоровья. Это выгодное накопление. Договоры для страхования подобного рода можно заключать в возрасте от 16 до 77 лет (исключая инвалидов первой группы) на 3, 5, 10, 15, 20 лет, но не позже достижения 80 лет к моменту окончания действия договора. Также можно заключить соглашение в пользу третьего лица (родителями – детям, супругами, предприятиями – работникам и т.п.).

2. Понятие и виды договора страхования коллективного, которое проводится на особых условиях в том случае, если предприятия и организации заключают договоры по страхованию жизни своих сотрудников.

3. Страхование детей до достижения ими совершеннолетия осуществляется на основе договора, независимо от состояния здоровья и возраста. Его могут заключить как родители, усыновители, попечители или опекуны, так и другие родственники. Возраст ребёнка не должен быть выше пятнадцати лет, срок оказания страховых услуг вычисляется как разница между восемнадцатью годами и нынешним возрастом ребёнка. Выплачиваться страховые взносы могут как единовременно, так и каждый месяц.

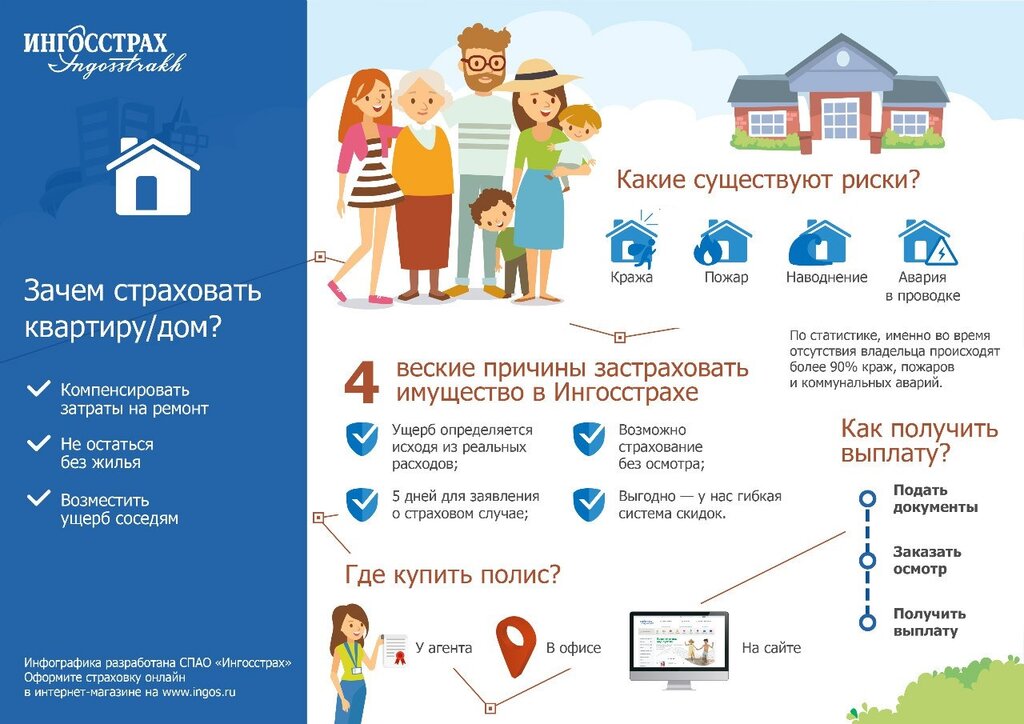

4. Страхование домашнего имущества в последнее время набирает обороты и имеет большое значение.

5. Страхование принадлежащего гражданину транспорта. В нашей стране уже имеется довольно серьёзный опыт по страхованию подобного рода. Такой договор распространяется на риски (страховые события), случившиеся на территории Российской Федерации.

6. Понятие и виды страхования ответственности.

Основу добровольного страхования составляет договор, заключающийся между обеими сторонами. Все особенности устанавливаются страховщиком самостоятельно, учитывая законодательные нормы, регулирующие страховую деятельность. Последние определяют лишь общие правила процедуры, а все нюансы описываются уже в договоре. Это даёт возможность клиентам выбирать страховщика по своим интересам, а также нужную услугу.

Это основные понятия, особенности и виды договоров страхования.

Личное страхование в РФ и его правовое регулирование

Среди многочисленных законодательных актов в сфере ИС выделяют несколько основных, в которых раскрыты главные «действующие лица», суть, детали осуществления процедуры страхования и многое другое:

- Главный закон Российской Федерации – Конституция, в статье 72 раскрыт смысл страхования в целом, описаны цели и ссылки на подведомственность СК государству.

- Гражданский Кодекс Российской Федерации — устанавливает две формы ЛС: добровольную и обязательную, детально характеризует стороны договора ЛС, дает определения основным страховым понятиям.

- Федеративные Законы «Об организации страхового дела в РФ», «Об обязательном медицинском страховании в РФ», «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» детально раскрывают необходимость ЛС в разных социальных сферах.

Объектами ЛС являются здоровье, жизнь и трудоспособность человека, заключающего договор. В отличии от программ страхования имущества, ИС нацелено не только на защиту клиента от финансовых потерь, но и на накопление денежных средств и их преумножение, наподобие банка.

Право на страхование жизни

Страховщики оценивают каждого заявителя на страхование жизни в индивидуальном порядке, и, имея на выбор сотни страховщиков, почти каждый может найти доступный полис, который хотя бы частично отвечает его потребностям.По данным Института страховой информации, в 2018 году в США действовала 841 компания по страхованию жизни и аннуитету.3

Кроме того, многие компании по страхованию жизни продают полисы разных типов и размеров, а некоторые специализируются на удовлетворении конкретных потребностей, таких как полисы для людей с хроническими заболеваниями. Также есть брокеры, которые специализируются на страховании жизни и знают, что предлагают разные компании. Претенденты могут бесплатно работать с брокером, чтобы найти необходимую страховку. Это означает, что почти каждый может получить какой-либо полис страхования жизни, если он будет достаточно внимательно смотреть и готов заплатить достаточно высокую цену или принять, возможно, менее чем идеальное пособие в случае смерти.

Страхование предназначено не только для здоровых и богатых, и поскольку индустрия страхования намного шире, чем думают многие потребители, страхование жизни может быть возможным и доступным, даже если предыдущие заявки были отклонены или расценки были недоступны.

В целом, чем вы моложе и здоровее, тем легче будет получить право на страхование жизни, а чем вы старше и менее здоровы, тем сложнее будет. Некоторые варианты образа жизни, такие как курение или занятие рискованными хобби, такими как прыжки с парашютом, также затрудняют квалификацию или приводят к более высоким показателям.

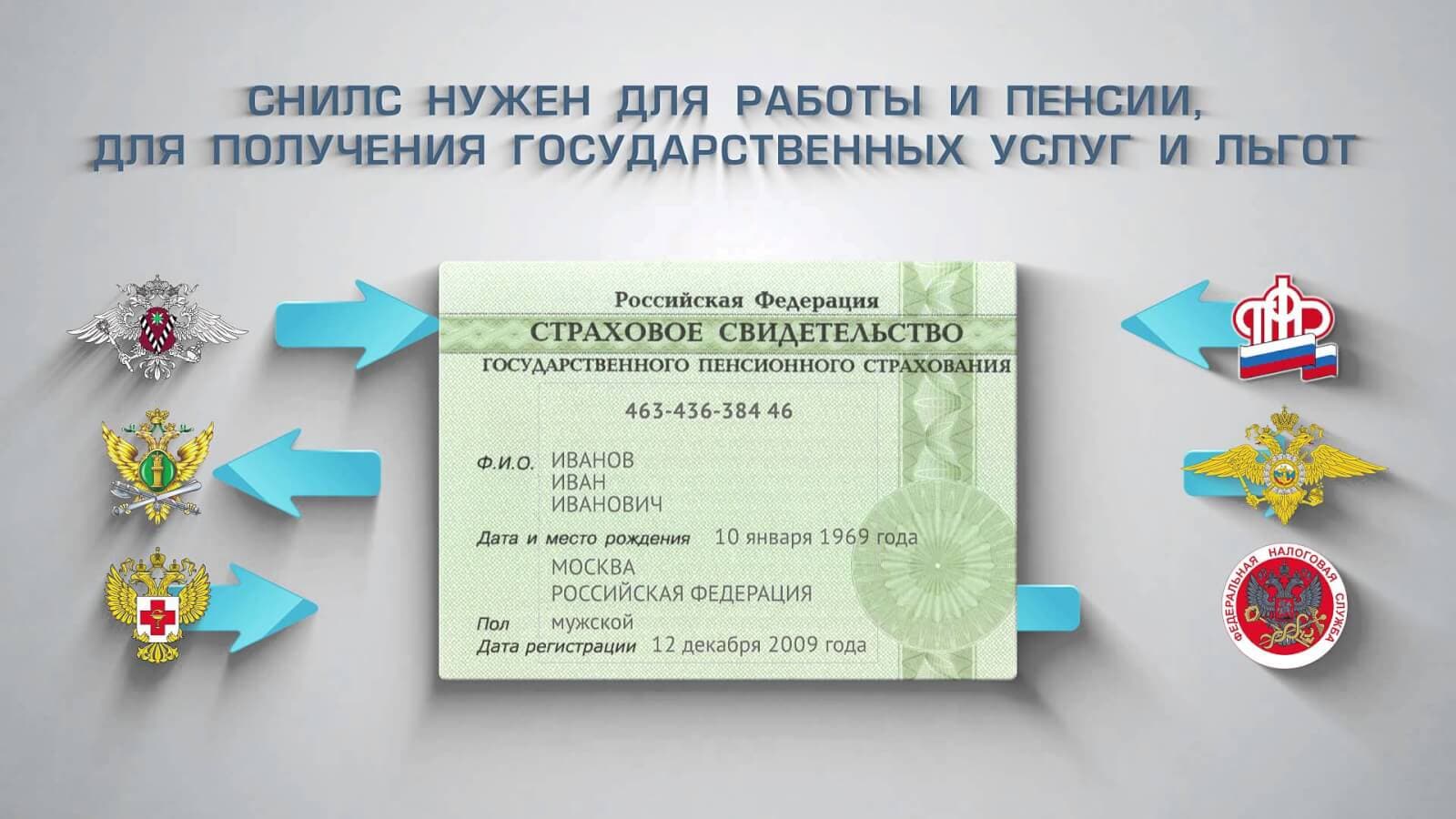

Обязательное пенсионное страхование

В России действует федеральный закон «О государственных пенсиях». Поэтому система обязательного пенсионного страхования в стране функционирует на основании прописанных в документе норм и правил. Существует также ряд других нормативно-правовых актов вспомогательного характера, которые дополняют или разъясняют отдельные нормы федерального закона.

Основные положения системы ОМС распространяются на каждого гражданина России. Право получать пенсию есть также у граждан бывших республик СССР, проживающих на территории РФ, а также иностранцев и лиц, не имеющих гражданства. Размер пенсии определяется характером утраты трудоспособности, размером заработной платы и длительностью трудового стажа.

№1. Что такое страхование?

Страховка поможет защитить вас и ваше имущество от различных непредвиденных ситуаций, которые могут произойти:

- в результате пожара или наводнения;

- угона автотранспортного средства;

- внезапной болезни;

- временной нетрудоспособности.

Конечно, её наличие не означает полную безопасность, но она поможет покрыть убытки и придаст уверенности в том, что риски минимизируются. Не зря страхование в английском языке представлено как слово «insurance», означающее уверенность.

Никто не застрахован от случайных происшествий. При наступлении страхового случая никто не возместит ущерб. Покрывать все расходы придётся, возможно, из собственного кармана. Но при наличии страховки можно получить выплату, не подвергая риску свой кошелёк и семейный бюджет.

Страховая выплата – это сумма, выплачиваемая страховщиком страхователю (выгодоприобретателю) в пределах страховой суммы при наступлении страхового случая либо при наступлении срока, определённого в договоре накопительного страхования.

Основные формы

В услугах страховых компаний нуждаются многие крупные промышленные предприятия, различные транспортные и телекоммуникационные организации, строительные фирмы, а также финансовые учреждения и частные клиенты. Рынок страхования в нашей стране получает широкое развитие и в последнее время серьёзно увеличился. Среднестатистические граждане услугами подобного рода не пользуются, исключая только обязательные. Страхование интересует в основном богатых и прогрессивных людей, а также тех, кто нуждается в этом в силу своей деятельности. Средний же класс боится недобросовестных компаний и обмана с их стороны. Итак, что входит в понятие и виды страхования?

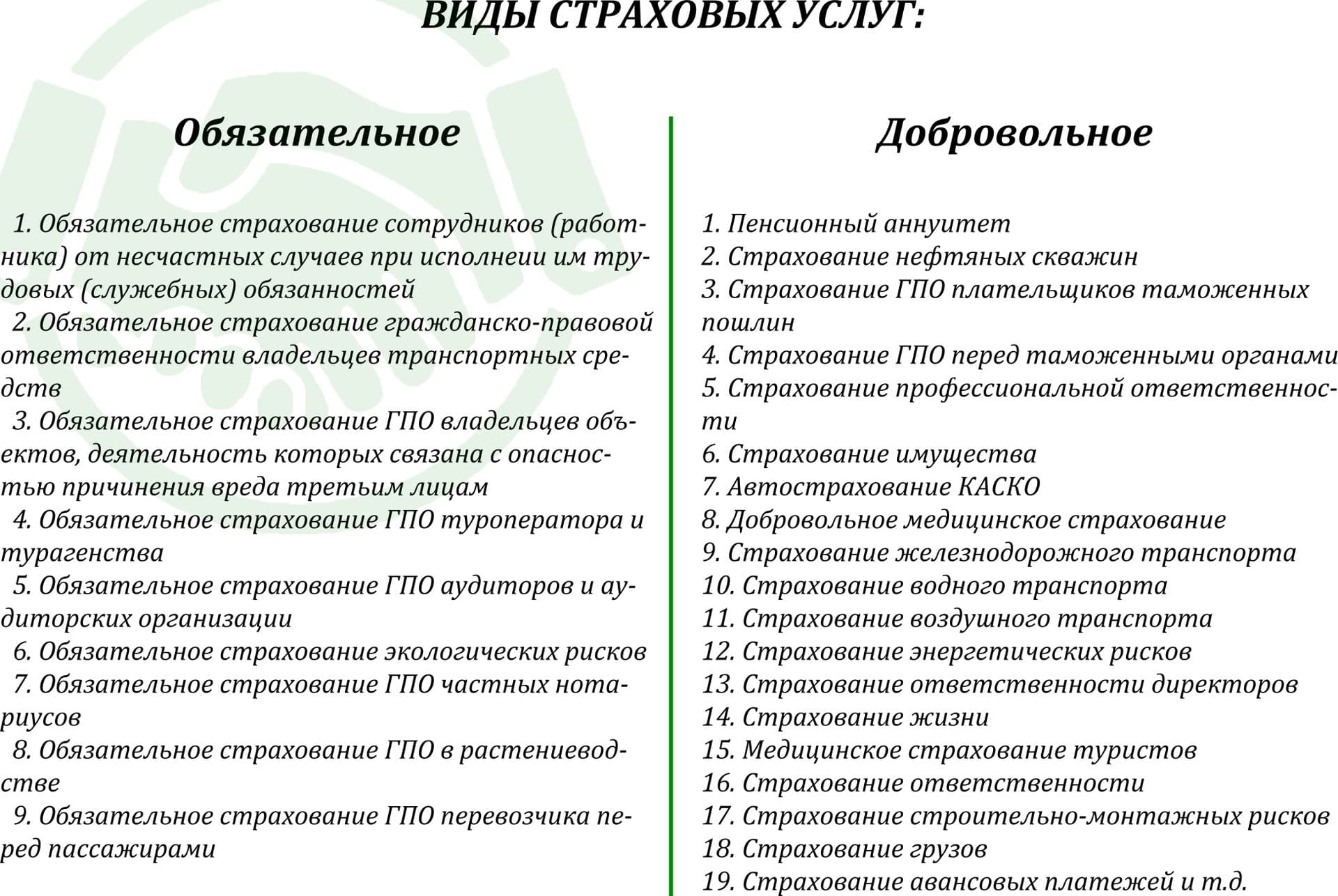

Страхование бывает:

- обязательным (проводится, опираясь на действующее федеральное и региональное законодательство);

- добровольным.

У страховой ответственности не существует ограничений во времени, она действует в момент наступления соответствующего случая.

Для чего необходимо страхование

Страхование известно во всем мире. Первоначально участниками системы были наиболее рискованные виды предпринимательства, такие как морская торговля.

Цели страхования в РФ направлены на защиту интересов людей и предприятий, связанных с их имуществом, здоровьем или жизнью.

Если существует риск гибели или повреждения имущества при определенных, наиболее вероятных обстоятельствах, то заблаговременно заключается договор с компанией страховщиком и перечисляются однократные или регулярные взносы.

В случае потери объектов собственности, повреждения или их разрушения, т.е. наступления страхового случая, страховщик выплачивает определенную сумму, позволяющую восстановить, отремонтировать или купить новое имущество.

Виды

Рассмотрим основные виды страхования в России.

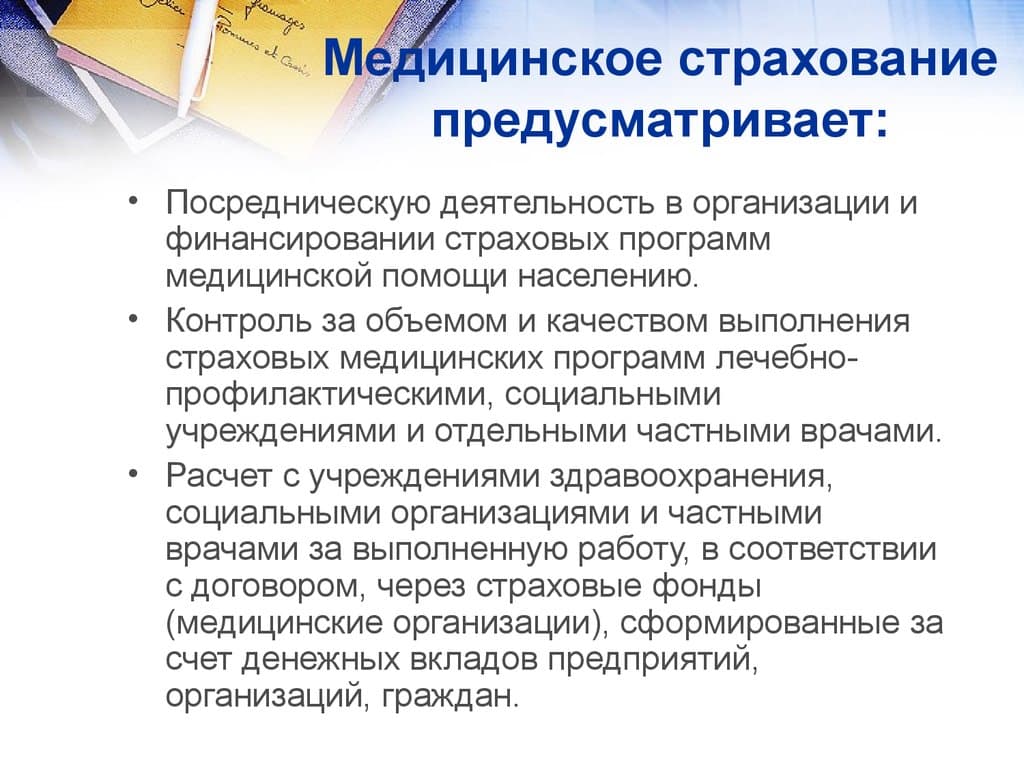

Медицинское

Медицинское страхование – разновидность личного медицинского обеспечения, предполагающая обслуживание в профильном учреждении за счет средств фондов, покупку лекарств, реабилитационного оборудования (или возмещение расходов за них).

Добровольная страховка – залог получения своевременной квалифицированной помощи в любых клиниках без очередей и в нужное вам время. Программы ОМС не предоставляют столь широких возможностей, как программы ДМС, но вторые являются платными. Условия конкретного полиса ДМС разрабатываются индивидуально с учетом запросов клиента СК.

Намного выгоднее оформлять корпоративные договора ДМС – при личном обращении физлица за таким полисом стоимость страховки будет выше минимум на 20%. Снизить стоимость страховки можно за счет франшиз на докторов, сублимитов на медикаменты, исключение клиник брендовой категории, частных стационаров и стоматологических услуг.

Пенсионное

Пенсионное страхование направлено на формирование источника для пенсионного финансирования человека в будущем. Различаются обязательное и добровольное пенсионное страхование. На данный момент все россияне являются застрахованными в Пенсионном Фонде лицами – у них там есть свой счет, на который каждый месяц работодатель переводит взносы. Из этих взносов и будет состоять будущая трудовая пенсия.

Добровольное страхование осуществляется по тем же принципам, что и обязательное. Главное различие между программами состоит в том, что дополнительное является «плюсом» к обязательному. Страховщиками в системе добровольных пенсионных страховок являются негосударственные фонды и СК. Государство в данных программах участия не принимает.

Ответственности

- имущественный ущерб – компенсируются расходы на ремонт, потерянную прибыль и так далее;

- личный ущерб – расходы на реабилитацию, лечение, другие мероприятия по восстановлению здоровья;

- претензии косвенно пострадавших лиц – если погиб кормилец, нужно покрыть расходы на погребение, пр.;

- моральный ущерб – компенсируются моральные страдания, перенесенные в результате определенных происшествий.

Общие положения страхования ответственности управляющей компании ЖКХ можно узнать тут.

Наиболее популярным является страхование гражданской ответственности владельца транспортного средства. Другие варианты – профессиональной ответственности, ответственности товаропроизводителя, предприятий, являющихся источником повышенной опасности, строительной организации, владельца танкера, воздушного судна, морского судна, перевозчика, индивидуальная гражданская ответственность физического лица.

Автострахование

Сумма регулярных платежей зависит от типа полиса, но она в любом случае будет меньше вероятных расходов на полное восстановление транспортного средства после серьезной аварии.Транзитная страховка ОСАГО

Основные покрываемые риски:

- КАСКО – повреждения и угон.

- Ущерб – различные повреждения.

- Допоборудование – страховка на магнитолы, акустику, диски, пр.

- Гражданская ответственность водителя – покрытие убытков пострадавших третьих лиц, если вы являетесь виновником аварии.

- Несчастный случай – страховка водителя и пассажиров на случай их смерти либо получения тяжелых увечий.

Другие виды

Физические и юридические лица могут заключать договора страхования на объекты имущественного интереса (любые), интеллектуальную нематериальную собственность. Другие популярные направления страхования:

- Жилищное – защищает от потерь, связанных с повреждением квартиры, дома, коммерческого помещения в результате стихийных бедствий. Сюда же относится страхование титула (защищает от рисков потери права собственности).

- Перерыва в предпринимательстве – в данном случае возмещаются убытки, которые бизнесмен понес в результате вынужденного простоя (перечень ситуаций, в которых предусмотрена компенсация, также прописывается в договоре).

- Строительно-монтажных рисков – касается главным образом оборудования и инструмента.

- От несчастного случая – возмещается ущерб, вызванный смертью или потерей здоровья застрахованным лицом. Осуществляется в индивидуальной и групповой формах.

- Главная цель страхования – защита страхователя от материальных и нематериальных рисков.

- Формы реализации программ – добровольная и обязательная.

- В некоторых случаях (медицинские, пенсионные программы) обязательное страхование не исключает добровольное – напротив, данные направления дополняют друг друга.

Основные положения страхование ответственности туроператоров рассмотрены в данном материале.

Выводы

Подведем итоги рассмотрения понятия и видов страхования:

- Страхование — отношения, защищающие имущественные интересы страхователя при наступлении страхового случая за счет фонда страховщика.

- При добровольном страховании обе стороны заключают договор на добровольной основе, а при обязательном — согласно нормам закона, в обязательном порядке.

- Распространенные виды страхования в 2022 году: личное, имущественное, профессиональное, титульное, а также страхование предпринимательской деятельности, гражданской ответственности.

- Оформить полис можно на нашем портале с помощью онлайн-калькуляторов или на сайте страховщика.

Читайте дальше о системе страхования и истории ее становления.

Подводим итоги

Договор ЛС может действовать на протяжении длительного периода. Как показывает практика, не каждая страховая организация осуществляет деятельность до срока его окончания. Это означает, что к выбору страховщика стоит отнестись максимально ответственно, доверяя свою жизнь компании, проверенной опытом и временем.

По мнению экспертов, ЛС становится все более популярным и доступным, поскольку при расчете суммы страховых взносов программа учитывает множество факторов. Это значит, что представители практически всех категорий граждан могут себе его позволить.

Файлы для скачивания

Пустой бланк договора личного страхования

Заполненный образец договора личного страхования

Договор личного страхования от несчастных случаев