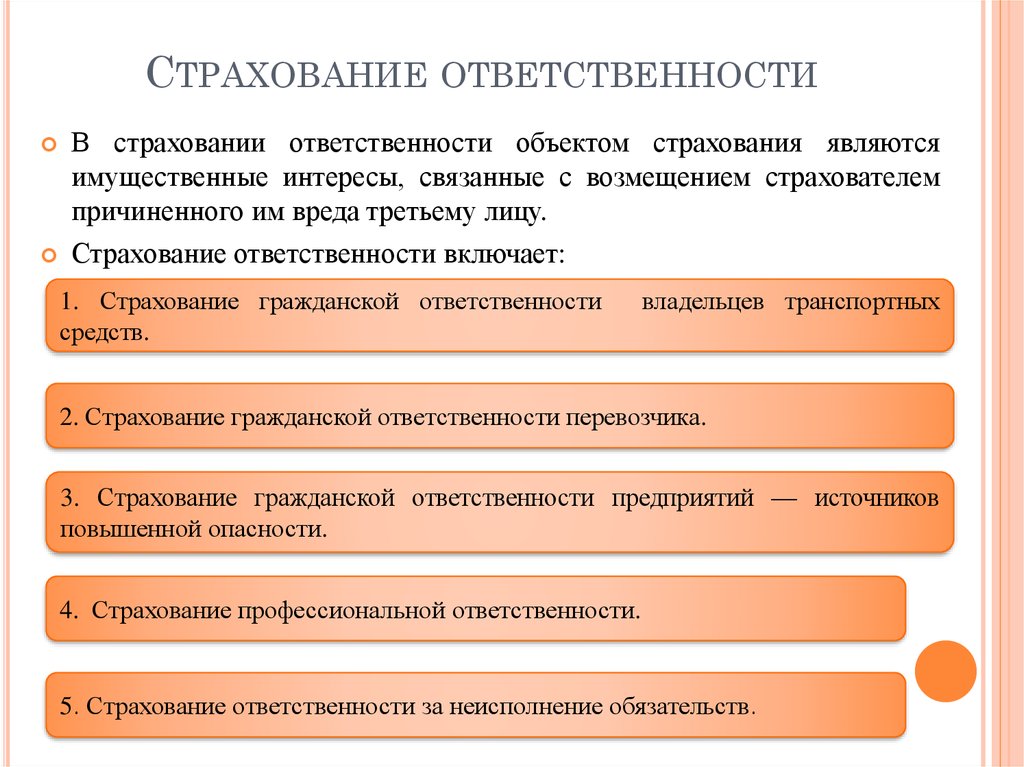

Особенности страхования гражданской ответственности

Это добровольный вид страхования имущества, поэтому страховые компании предлагают простые правила и комфортные условия для привлечения клиентов. Клиент должен предоставить для оформления страховки такие документы, как паспорт гражданина, документы на право владения имуществом, договоры аренды или другие документы, разрешающие проживать по данному адресу. Страховые компании требует минимальный набор документов, потому что страхуется не имущество лица, а его ответственность. Требования могут различаться в зависимости от выбранного страховщика, но в целом они схожи:

- Страхователь вправе сам выбрать сумму страхования ответственности в тех пределах, что ему предлагает компания. От стоимости полиса зависит страховой взнос, который оплачивается гражданином;

- Страховой взнос может быть внесен различными способами, в том числе и в рассрочку платежа;

- Составление договора не требует обязательного заявления от гражданина;

- Страховку может оформить не только хозяин квартиры, но и лица, временно проживающие по договору аренды;

- Полис можно приобрести в любом городе РФ;

- Осмотр квартиры для составления договора не обязателен.

После заключения договора страхователь получает на руки полис и правила страхования, в которых указан порядок обращения при наступлении несчастного случая и оговорены условия правоотношений с данной компанией. Если страховой случай произошел, то застрахованное лицо обязано обратиться в компетентные органы и в свою страховую компанию в строго отведенное для этого время. Для получения компенсации необходимо предоставить такие документы:

- Страховой договор;

- Документ об оплате страхового взноса;

- Подтверждение того, что произошел страховой случай;

- Выводы комиссии о причинах случившегося;

- Перечень пострадавшего имущества.

Особенностью страхования имущества является поведение застрахованного лица при наступлении страхового случая. О случившемся необходимо заявить в течение 3-4 дней. В заявлении указываются обстоятельства и время произошедшего, перечисляется поврежденное имущество. Факты, предоставленные страхователем перепроверяются аварийным специалистом и фиксируется наличие страхового случая. После проверки соответствия случившегося с условиями договора составляется акт, рассчитывается размер ущерба и сумма компенсации.

Как оформить страховой полис?

Оформление страхового полиса в этой отрасли предлагают не все страховые компании (за исключением ОСАГО). Правила страхования будут зависеть от сферы деятельности страхователя, законодательно-нормативных актов в этой отрасли.

Практически для каждого вида страхования гражданской ответственности предусмотрены законодательные акты и регламенты, включающие в себя следующие пункты:

- общие положения;

- объект страхования;

- страховые риски и случаи;

- размер страховой суммы;

- территория страхования;

- франшиза;

- страховая премия, принципы ее уплаты со стороны страховщика;

- права и обязанности сторон;

- правила расторжения договора;

- определение размера возмещения;

- порядок разрешения споров;

- страховая ответственность страховщика при наступлении страхового случая.

Какие страховщики предлагают полис?

Как уже отмечалось выше, далеко не во всех компаниях России, работающих в сфере страхования, можно оформить страховку гражданской ответственности.

Подобные услуги предлагаются в следующих крупных фирмах:

- «Росгосстрах»;

- «РЕСО-Гарантия»;

- «Тинькофф-страхование»;

- «АльфаСтрахование»;

- СОГАЗ.

- «Ингосстрах».

Заявка на оформление и необходимые документы

Перечень требуемых документов для оформления полиса страхования гражданской ответственности зависит от типа выбранной страховки, политики конкретной страховой компании, предполагаемых рисков, суммы возмещения и других факторов.

Например, для оформления полиса ОСАГО для физических лиц требуется следующий набор документации:

- паспорт собственника авто;

- ПТС, СТС;

- предыдущий полис (если есть);

- водительские права (каждого лица, которое будет вписано в страховку).

При страховании гражданской ответственности юридических лиц, последние обязаны предоставить пакет документации, включающей в себя: свидетельства ОГРН и ИНН, сведения ОКВЭД, выписку из реестра, данные об учредителе, протокол собрания и т. д.

Срок действия страховки

Практически всегда (если иное не предусмотрено законодательством РФ) срок действия полиса выбирается индивидуально страхователем. Например, стандартный срок действия ОСАГО – 1 год, но есть возможность оформить договор на 6 месяцев. Аналогичная ситуация и с другими полисами страхования гражданской ответственности.

Способы оформления страхового полиса

Приобрести полис добровольного страхования квартиры можно двумя способами:

- индивидуальным;

- экспресс — оформлением.

Индивидуальный способ подразумевает проведение осмотра квартиры, оценки имущества и вложенных в ремонт средств, описи ценностей, бытовой техники.

Оформляя страховку индивидуально, вы выбираете один из трех вариантов установления размера компенсации: 1. По экспертной оценке. 2. По сумме чеков, оплаченных за имущество, ремонт. 3. По договоренности сторон.

Недостаток способа — длительная процедура оформления полиса.

Экспресс — оформление занимает гораздо меньше времени, так как не требует осмотра и оценки имущества. Обычно страховая сумма ограничивается предложением страховщика и выбирается клиентом на собственное усмотрение.

Недостаток способа — единый тариф, определяющий сумму страхового платежа.

Например, страховой тариф — 0,25%. Вами выбрано страховое возмещение в размере 500 000 руб. Страховой платеж = 500 000*0,25% = 1250 руб.

И эта сумма на 40 — 50% выше, чем можно было бы внести по первому способу.

Оформление страховки экспресс — способом займет 15 — 20 минут, однако впоследствии определение размера ущерба может затянуться не на одну неделю. Сложность будет состоять в том, что предварительно опись имущества не составлялась, сколько что стоит тоже не прописывалось, поэтому размер компенсации предлагает вам страховая компания на свое усмотрение (с учетом износа и прочих только им понятным методов).

Если вы не согласны с такой оценкой ущерба, смело обращайтесь к независимым оценщикам и идите в суд.

Особенности оформляемого договора

При оформлении договора со страховой организацией следует внимательно изучить условия предполагаемого сотрудничества. Основной целью становится не стремление к чрезмерной экономии, а возможность воспользоваться максимальным уровнем защиты:

- Страхуемый интерес. Специализированная компания позволяет защитить не только имущество, но и жизнь, здоровье соседей. Выбирая программу с защитой здоровья соседей, можно рассчитывать на успешное предотвращение любых потенциальных конфликтов.

- В договоре следует точно указать характер страхового события. В противном случае оказание финансовой помощи становится невозможным. Страховым обстоятельством является возникновение ответственности гражданина перед своими соседями после залива, пожара, взрыва газа. В редких случаях рассматриваются дополнительные риски, которые также следует зафиксировать в документе.

- Размер страховой суммы. Финансовая поддержка предусматривает возможность получения только определенной компенсации, которая определена условиями договора. При этом отмечается взаимосвязь с утвержденным графиком платежей, который должен в обязательном порядке соблюдаться для сохранения юридической силы договора.

- Срок действия договора. Оформленное соглашение может быть действительным в течение нескольких месяцев или лет.

- Порядок решения финансовых вопросов. Договор определяет размер страховой премии, этапы и сроки выплаты. Страхователь должен вносить определенные платежи специализированной организации. При этом страховщик при наступлении оговоренного обстоятельства должен позаботиться о своевременном оказании финансовой помощи своему клиенту.

- Размер франшизы. Во многих ситуациях определяется часть вреда, которая не возмещается по договору страхования. Клиент страховой организации учитывает свои финансовые возможности при определении размера франшизы, с помощью которой изначально можно сэкономить при оформлении полиса.

Все критерии предстоящего сотрудничества должны быть четко прописаны в договоре. Любые устные договоренности не обладают юридической силой, поэтому они не могут быть рассмотрены при взаимодействии двух сторон.

Особенности страхования застройщика

Законодательный смысл процесса – еще до подписания первого договора долевого участия с физическим лицом (дольщиком) застройщик должен предусмотреть обязательные меры страхования. Ответственность девелопера страхуется на случай невозможности завершить строительство — одна из гарантий застройщика.

Страхование ответственности застройщика увеличивает сумму, которую вы заплатите за квартиру. В среднем ставка – 0,5-1,5% от стоимости договора долевого участия. При этом тарифы могут быть снижены, если застройщик планирует комплексное строительство или заключает договора сразу на несколько объектов, которые будут возводиться друг за другом. Проверьте, какой вариант страхования выбрал ваш девелопер – выплаты в страховую в крупном размере косвенно подтверждают уверенность застройщика в долгосрочной работе.

Также на тарифы влияет количество дольщиков, срок сдачи дома и факты претензий в судебном порядке в адрес застройщика. Это удобно – дольщику перед покупкой можно проверять меньше информации. К сожалению, на практике застройщик нашел несколько лазеек, которые помогают ему избегать лишних трат на страхование. Все они лежат в сфере выбора вариантов страхования.

Страхование D&O – для крупного бизнеса и субъектов МСП

Директора и топ-менеджеры несут солидарную ответственность. А потому ошибка, допущенная одним из них, может иметь финансовые и личные последствия для других, даже если они действовали в рамках закона.

Члены совета директоров (наблюдательного совета) общества, единоличный исполнительный орган общества (директор, гендиректор), временный единоличный исполнительный орган, члены коллегиального исполнительного органа общества (правления, дирекции), равно как и управляющая организация или управляющий, несут ответственность перед обществом за убытки, причиненные обществу их виновными действиями или бездействием (п. 2 ст. 71 Закона об АО).

Например, если при ликвидации общества директор и учредитель не включат в ликвидационные балансы имеющуюся задолженность, то будут отвечать по обязательствам общества совместно1. Предположим, учредитель и не знал об этом нарушении, а если б знал, сделал бы все, чтобы в дальнейшем его не привлекли к ответственности. В таком случае заблаговременное заключение им договора страхования D&O помогло бы избежать взыскания задолженности.

Если конкретное лицо действует от имени юридического лица в рамках своих трудовых или служебных обязанностей и при этом причиняет вред другим лицам, то ответственность будет возложена на юрлицо-работодателя (п. 1 ст. 1068 ГК РФ). В случае заключения договора D&O гражданская ответственность юридического лица будет застрахована за ущерб, причиненный другим лицам в результате ошибок, упущений, неправомерных действий или бездействия единоличного руководителя или коллегиального органа управления.

С правовой точки зрения страхование D&O – это страхование деликтной ответственности. Оно регулируется нормами ст. 931 ГК РФ. Страхование ответственности руководителей относится к разряду добровольного страхования и осуществляется исключительно по желанию страхователя – даже в тех случаях, когда наличие такого страхового полиса обусловлено требованиями контрагентов, решением общего собрания акционеров (участников) или совета директоров (наблюдательного совета). Обязательным оно может быть исключительно в силу предписания федерального закона.

Или такая ситуация: отпускная цена товара, установленная директором, значительно занижена по отношению к рыночной цене в этом же регионе за этот же период. Если суд установит, что в результате данных действий общество понесло убытки в виде упущенной выгоды, то их покроет полис D&O.

Не редкость иски сотрудников к директору о ненадлежащем исполнении трудового договора. Затраты на защиту директора в суде и возможный ущерб в данном случае опять же покроет полис D&O.

Итак, вам точно стоит задуматься о страховании D&O, если вы генеральный директор, топ-менеджер или член совета директоров общества и хотите застраховать имущественные интересы, связанные с возможными расходами на защиту вследствие ошибочных действий. О каких именно расходах идет речь? Это могут быть:

- расходы компании в связи с возмещением, выплаченным своим директорам по искам;

- расходы директоров в том случае, если по закону компания не способна их возместить;

- расходы компании по искам, которые предъявлены против нее (a не против персонально директоров) в связи с ошибочными действиями, связанными с оборотом ценных бумаг и наймом персонала;

- расходы на защиту, возникшие после предъявления к застрахованному лицу или компании претензий о возмещении вреда или убытков, причиненных третьим лицам, компании или ее сотрудникам вследствие ошибочных действий директора или компании.

Для субъектов малого и среднего предпринимательства полисы D&O могут быть полезны в таких сферах, как торговля, общественное питание, гостиничный бизнес, грузоперевозки и др., а также в области разного рода производства – пищевая, металлообрабатывающая, деревообрабатывающая, полиграфическая промышленность и др.

Пошаговая инструкция страхования гражданской ответственности

Шаг 1: Выбираем компанию

Действовать нужно грамотно, чтобы компания, которой вы доверились в действительности смогла соответствовать вашим высоким требованиям. Не стоит доверять составление такого договора компании, которая предлагает самые низкие параметры цены. Вопрос нужно изучить крайне детально, чтобы в дальнейшем не было неприятных сюрпризов.

При выборе оцените такие данные:

Финансовая устойчивость. Такой показатель основывается на данных уставного капитала, а также на основании изучения суммы страховых выплат;

Срок работы компании

Чем дольше компания существует, тем более устойчивой она будет, а значит и страхование в ней будет для вас более надежным мероприятием;

Оцените ассортимент услуг, наличие филиалов;

Обратите внимание на существование специализированных рейтингов, которые составляются независимыми агентствами. В данной случае, посредством таких знаний вы в действительности сможете грамотно подобрать варианты сотрудничества;

Внимательно изучите отзывы клиентов, которые уже использовали услуги данной компании.

Шаг 2: Определяемся с направлением страховки

При подписании договора непременно формируется специализированный перечень рисков страхового формата. Чем более существенным будет данный список, тем более значительной будет конечная стоимость продукта. Так что, вам нужно оценить вероятность возникновения той или же иной ситуации, чтобы рационально оценить перспективы внесения тех или же иных случаев в свой полис.

Шаг 3: Готовим документы

Как правило, компании устанавливают необходимость предоставления минимального количества документа. Все дело в том, что требования существенного списка справок и пр., могут серьезно снизить количество желающих оформлять полис. Но есть определенные пакеты, оформление которых потребует сбора более существенного количества документации. Полный перечень документации можно получить посредством обращения к агенту страховой компании.

Шаг 4: Производим оплату

Каждая компания самостоятельно определяет перечень вариантов, посредством которых можно произвести процедуру оплаты услуг. Это может быть платеж наличными, непосредственно в фирме. Это может быть перечисление средств на расчетный счет или же оплата картой. Чем больше способов оплаты компания имеет, тем более существенным спросом будут пользоваться ее услуги.

Шаг 5: Заключение договора

Чтобы получить надежные гарантии того, что полис в действительности будет вам выгоден, нужно убедиться в описании всех ранее оговоренных условий в договоре. Если же вы видите, что определенные пункты отличаются от той информации, которую вы получили от агента, нужно сразу же задавать вопросы, выяснять ситуацию. Многие специалисты говорят о том, что если полис оформляется на достаточно крупную сумму, то рациональным будет предоставление его на изучение юристу. В таком случае, вы сможете максимально грамотно подойти к вопросу защиты своих интересов и будете уверенными в том, что ваши интересы по документу четко соблюдены.

Классификация

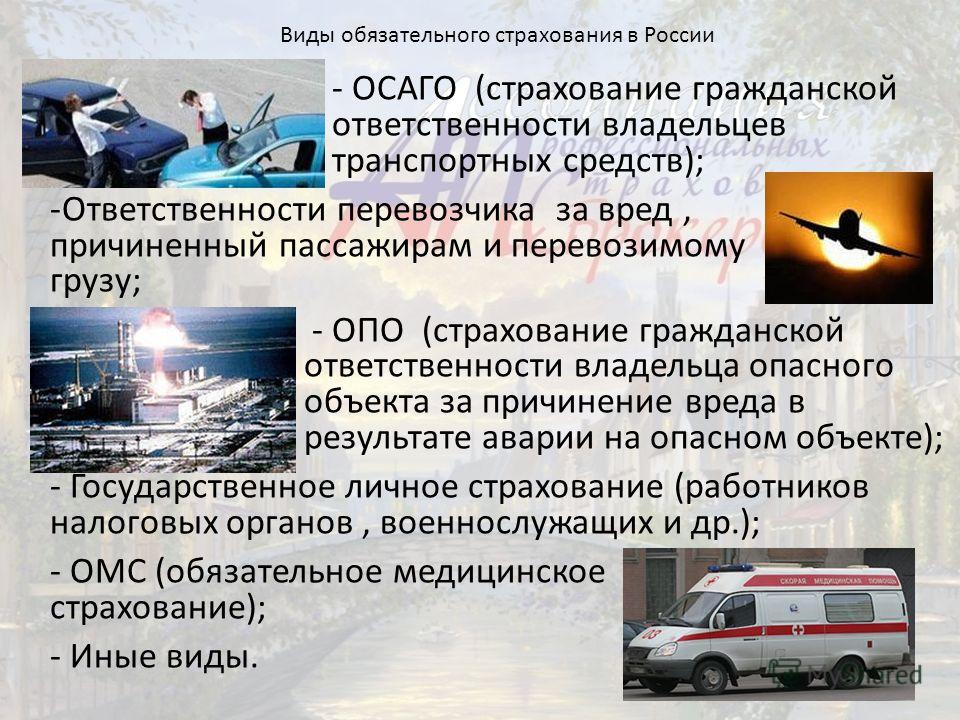

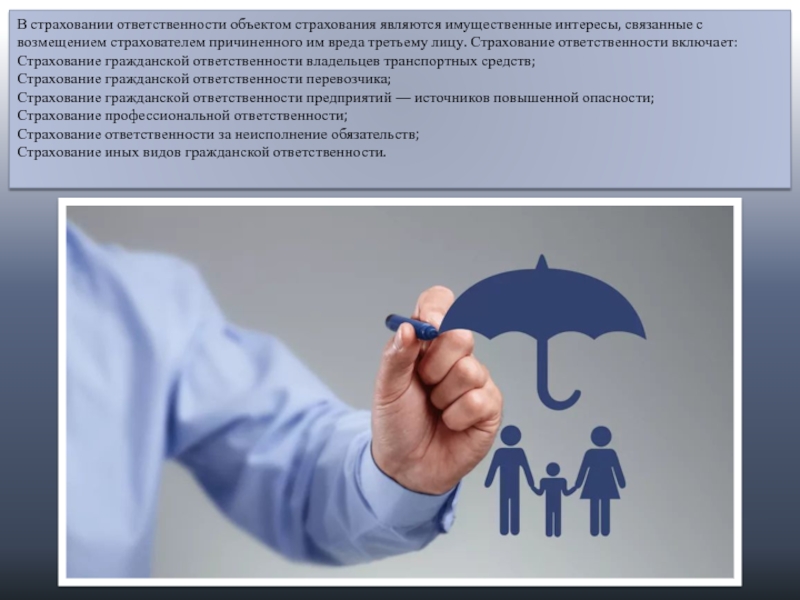

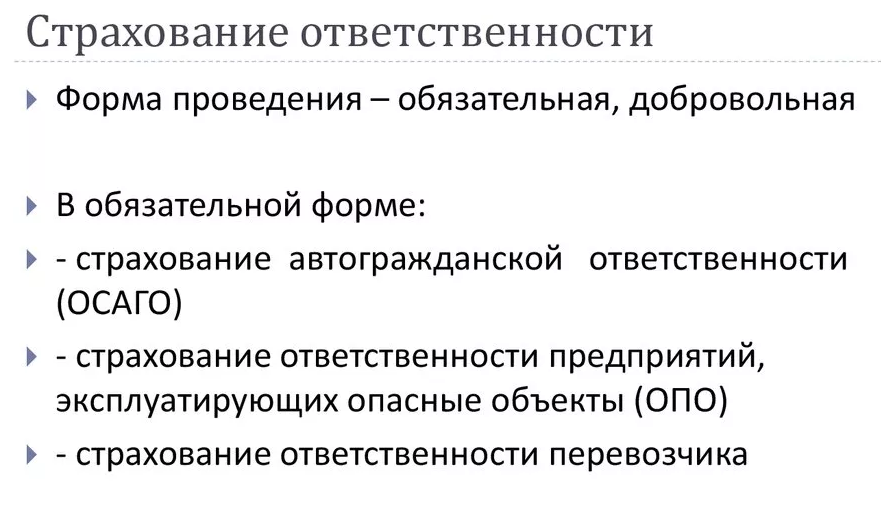

Страхование гражданской ответственности делится на добровольное и обязательное. При добровольном страховой полис покупается только по желанию страхователя. В свою очередь, обязательное страхование гражданской ответственности есть не что иное, как законное принуждение государством к оформлению полисов граждан и юридических лиц.

Но не стоит забывать, что 225 ФЗ об обязательном страховании гражданской ответственности действует для нашего блага. Его цель – обезопасить интересы лиц, которые могут пострадать при чрезвычайных ситуациях.

К данной категории относится страхование:

- автогражданской ответственности;

- в области туризма;

- опасных промышленных объектов;

- гражданской ответственности застройщика.

1) ОСАГО

Обязательное страхование автогражданской ответственности знакомо всем водителем. По полису ОСАГО страховой компанией возмещается ущерб, который был причинен одним водителем другому.

Однако существует лимит страховой выплаты. В 2016 году он был равен 400 000 рублей за возмещение материального ущерба и 600 000 рублей за урон здоровью.

При желании сумму компенсации можно значительно увеличить. Для этого нужно оформлять так называемый ДОСАГО – дополнительное страхование автогражданской ответственности. Подобный документ гармонично дополняет ОСАГО и работает, когда ущерб при аварии превышает установленные лимиты.

О том, как оформить страховку ОСАГО онлайн, читайте здесь

2) При перевозках

Транспортная компания всегда отвечает за безопасность пассажиров и груза. Есть единые нормативы, по которым определен предел ответственности транспортной компании. Они касаются авиаперевозчиков, судовладельцев, железнодорожников и автотранспортных компаний.

Страховым случаем считается:

- нанесение ущерба третьим лицам в результате происшествия с участием перевозчика;

- просрочка доставки груза по вине перевозчика или пассажиров;

- порча или утрата груза;

- нанесение вреда здоровью и жизни пассажиров.

Страхователями являются юридические и физические лица, собственники или арендаторы транспорта.

Страховщик освобождается от выплат в случае, если:

- происшествие случилось из-за нарушения страхователем условий и правил транспортировки;

- перевозчик нарушил нормы противопожарной защиты.

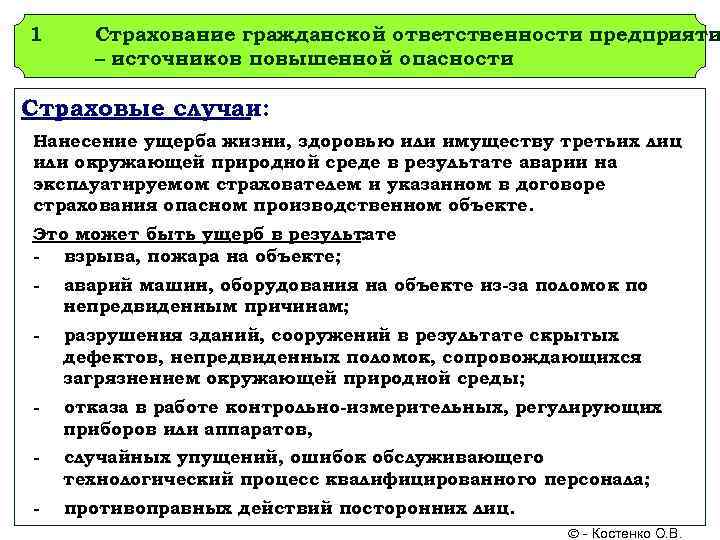

3) От нанесения вреда природе

Данное страхование понимает под собой защиту ответственности страхователя от рисков, которые связаны с вредным воздействием на окружающую среду.

Такие полисы приобретаются владельцами различных опасных предприятий:

- шахт;

- электростанций;

- танкеров;

- химических предприятий;

- заводов по производству токсичных и взрывчатых веществ.

Страховщик покрывает все расходы, если по вине страхователя произошла техногенная катастрофа. Так как страховые суммы в таких ситуациях бывают очень большими, то и цена за страховку будет серьёзной. Именно потому страхованием природных рисков занимаются только крупные компании.

Данная деятельность урегулирована действующим законодательством и природоохранными законами. В нашей стране защита от подобных рисков строго обязательна. В России насчитывается более 300 000 потенциально опасных производств, и все они должны быть обязательно застрахованы.

4) От бракованной продукции

Даже самые современные технологии допускают возможность производства бракованной продукции.

Причинами возникновения брака продукции могут быть:

- человеческий фактор:

- использование некачественных расходных материалов;

- недоработка на стадии проектирования продукта;

- нарушение условий труда.

В подобных ситуациях ущерб причиняется не только потребителю, но и производителю, который несет серьезные убытки.

5) Для професcионалов

Например, юрист гарантирует клиенту, что выиграет его дело в суде и берет плату за свои услуги. Но он терпит поражение. А клиент несет убытки и направляет правозащитнику претензию.

В такой ситуации будет хорошо, если предусмотрительный юрист оформил полис страхования гражданской профессиональной ответственности. Затраты в этом случае понесёт страховая компания.

6) Для застройщиков

В России это обязательная процедура. Данная страховка может помочь дольщикам и вкладчикам вернуть потраченные деньги или даже обеспечить их жильем в том случае, если происходит банкротство их строительной компании.

Данный закон вступил в силу в 2014 году. Теперь строительные компании могут брать деньги с клиентов вперед, только если у них есть полис страхования гражданской ответственности застройщика.

7) За нарушение обязательств

Это не очень распространённый вид страхования. Полис покупают заемщики, которые боятся не погасить вовремя кредит. Но страховое покрытие составляет лишь часть суммы кредита, обычно не более 80-90%.

Законодательная база

Законодательной базой для организации страхового дела, конкретизирующей страхование ответственности различного рода, является Федеральный закон «Об организации страхового дела в Российской Федерации».

Он включает в себя следующие разделы:

- «Общие положения»;

- «Договор страхования»;

- «Обеспечение финансовой устойчивости страховщиков»;

- «Государственный надзор за деятельностью субъектов»;

- «Заключительные положения».

Данный федеральный закон максимально полно отражает все возможные аспекты и важные моменты страховой услуги рассматриваемого типа. Данный закон подвергался редактированию №172-ФЗ.

В разделе общие положения освещаются термины, используемые в сфере страхования. Обозначаются объекты и субъекты страхового процесса, фигурирующие в договоре страхования. Перечисляются условия и порядок осуществления страховой деятельности. Обозначаются участники отношений, регулируемых законом №172-ФЗ.

Раздел под названием «Договор страхования» исключен. Основание к этому является Федеральный закон №157- ФЗ от г.

Ранее в нем освещался формат заключаемого страхового соглашения. На данный момент договора составляются страховщикам на свое усмотрение.

Единственным важным условием является необходимость соблюдения прав страхователей. При наличии пунктов, ущемляющих права, договор страхования может быть признан судом не действительным частично или полностью.

«Обеспечение финансовой устойчивости страховщиков» подразумевает обеспечение экономически обоснованных тарифов. Также гарантом эффективности является Федеральный закон №283-ФЗ от г. «Государственный надзор за деятельностью субъектов» подразумевает контроль со стороны исполнительных и законодательных органов. Данный момент также подкрепляется действием Федерального закона №172-ФЗ от г.

Раздел под названием «Заключительные положения» включает в себя всего три статьи. Они освещают:

- страхование лиц, не являющихся резидентами Российской Федерации;

- порядок рассмотрения споров;

- международные договоры.

Согласно рассматриваемому закону, лица без гражданства или же юридические лица, не являющиеся резидентами Российской Федерации, имеют право на заключение договора страхования ответственности.

Порядок рассмотрения споров на сегодняшний день регламентируется Федеральным законом №104-ФЗ от г.

Всевозможные конфликтные ситуации рассматриваются в следующих инстанциях:

- в арбитражном суде;

- в третейском суде.

Также в качестве законодательной базы, касающейся страхования ответственности, выступают статьи Гражданского кодекса РФ и Налогового кодекса РФ.

Про страхование гражданской ответственности перед третьими лицами рассказывается в этой статье.

Виды страхования ответственности застройщика

Для выполнения требований закона компания может использовать:

- банковское поручительство;

- стандартное страхование договоров долевого участия;

- полис о защите ответственности, оформленный некоммерческим объединением (ОВС – общество взаимного страхования).

Поручительство банка

Этот вид обеспечения исполнения обязательств застройщика перед дольщиками отличается высокой надежностью. Однако на практике такой способ применяют редко. Низкая популярность объясняется значительной стоимостью поручительства.

По действующим правилам при возникновении проблем банк возмещает затраты по следующим позициям

- суммарная оплата по ДДУ;

- начисленные штрафы и пени.

Для уменьшения рисков финансовое учреждение тщательно проверяет застройщика. В некоторых ситуациях – требует дополнительные гарантии:

- передачу ценного имущества в залог;

- открытие депозитного условного счета.

Договор страхования гражданской ответственности

Базовые определения:

- денежная компенсация выплачивается дольщику;

- возникновение страхового случая подтверждается решением суда о нарушении ДДУ либо официальное признание компании банкротом;

- срок действия полиса устанавливают в соответствии с датой завершения строительства;

- допустимо назначение другого выгодоприобретателя при покупке недвижимости по схеме уступки прав требования.

Выполнение обязательств застройщика подтверждается подписанным актом приема-передачи. Для доказательства страхового случая заявитель предоставляет решение гражданского (арбитражного) суда при взыскании предмета залога (объявлении банкротства) соответственно.

Расчет минимальной суммы выплат выполняют с применением следующих данных:

- общей площади объекта недвижимости по договору долевого участия;

- рыночной стоимости 1 м кв. жилья на территории субъекта РФ.

Страховые компании применяют повышающие (понижающие) коэффициенты на этапе определения тарифной ставки. Для заключения договора заявитель передает:

- регистрационные и учредительные документы предприятия;

- справку о постановке на учет в налоговой инспекции;

- оформленные лицензии при осуществлении отдельных видов деятельности;

- утвержденное разрешение на выполнение строительных работ;

- декларацию со сведениями о проекте;

- экспертное заключение о соответствии СНиП, другим обязательным нормам;

- свидетельство СРО (допуск);

- ДКП и другие документы, подтверждающие право владения (пользования) земельным участком;

- заверенные технические условия для подключения инженерных сетей;

- бухгалтерские отчеты о финансово-хозяйственной деятельности за последние три года;

- результаты аудиторских проверок.

Страхование застройщика оформляется предварительно или одновременно с подписанием первого ДДУ. Профессиональная проверка на этом этапе повышает уровень надежности. Строительная компания обязана сообщить дольщикам условия полиса.