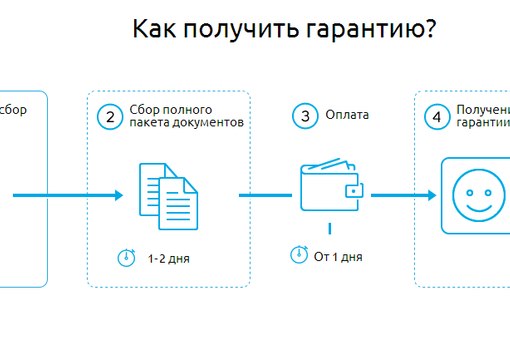

Способы получения

Оформить банковскую гарантию возможно несколькими способами, они зависят от срочности заявки и суммы. Существуют такие способы получения:

- электронный. Этот вид выдается через сервис ТендерХелп. Для подачи заявки надо загрузить нужные документы, зарегистрироваться на сайте и заполнить отправляемую в банк бланковую заявку. Срок рассмотрения документов зависит от НКМЦ – контракты на сумму до 5 млн. рублей рассматриваются до 3 часов, до 15 млн. – до полусуток, больше 15 млн. – 3 дня. Такая банковская гарантия предоставляется в электронном виде;

- классический. Когда надо обеспечить гарантию на контракт, стоимостью более 20 млн. рублей (или на выдачу есть лимит), то все нужные документы надо передавать сотруднику банка;

- ускоренный. Этот способ применяют банки, которые хотят получить свежих клиентов. В специальных программах есть четкие условия получения, фиксированный список нужных бумаг. При таком способе получения время оформления документов не больше 5 дней, но суммы контрактов должны быть не больше 10-15 млн. рублей.

Документы, которые нужны для оформления

Представленный ниже перечень документов может быть дополнен и другими документами, все зависит от банка, куда обратился клиент:

- заявление о получении гарантии;

- данные о компании-заявителе;

- копии уставных документов, а также ИНН, ОГРН;

- выписка из ЕГРЮЛ (должна быть получена не более чем за месяц до подачи заявления);

- копии приказа о назначении руководителя;

- бухгалтерская отчетность (отчет о финрезультатах, баланс, налоговая декларация по УСН и т.д.);

- документация по тендеру (конкурсу и т.д.);

- номер закупки;

- протокол о признании победителем;

- проект контракта.

Что это такое безотзывная банковская гарантия

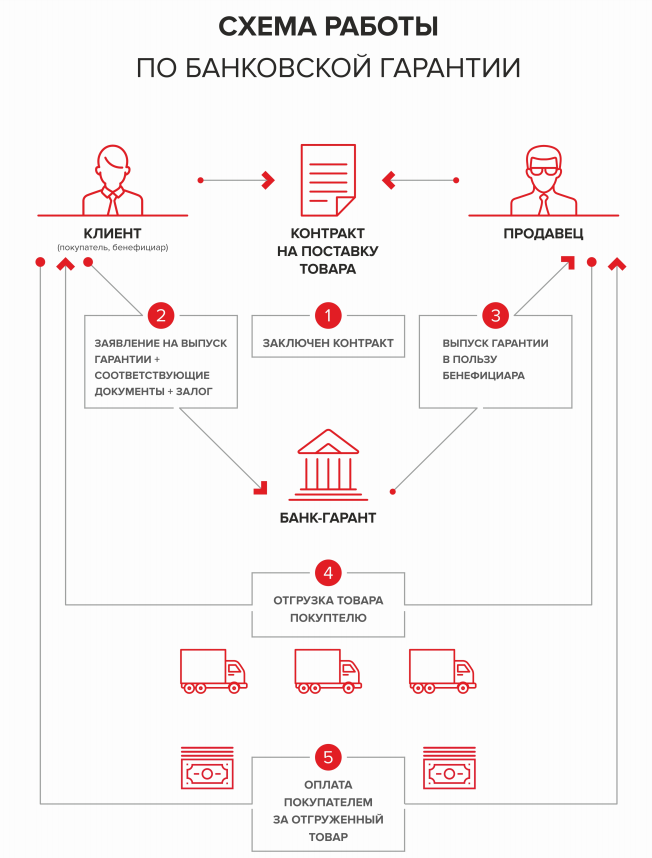

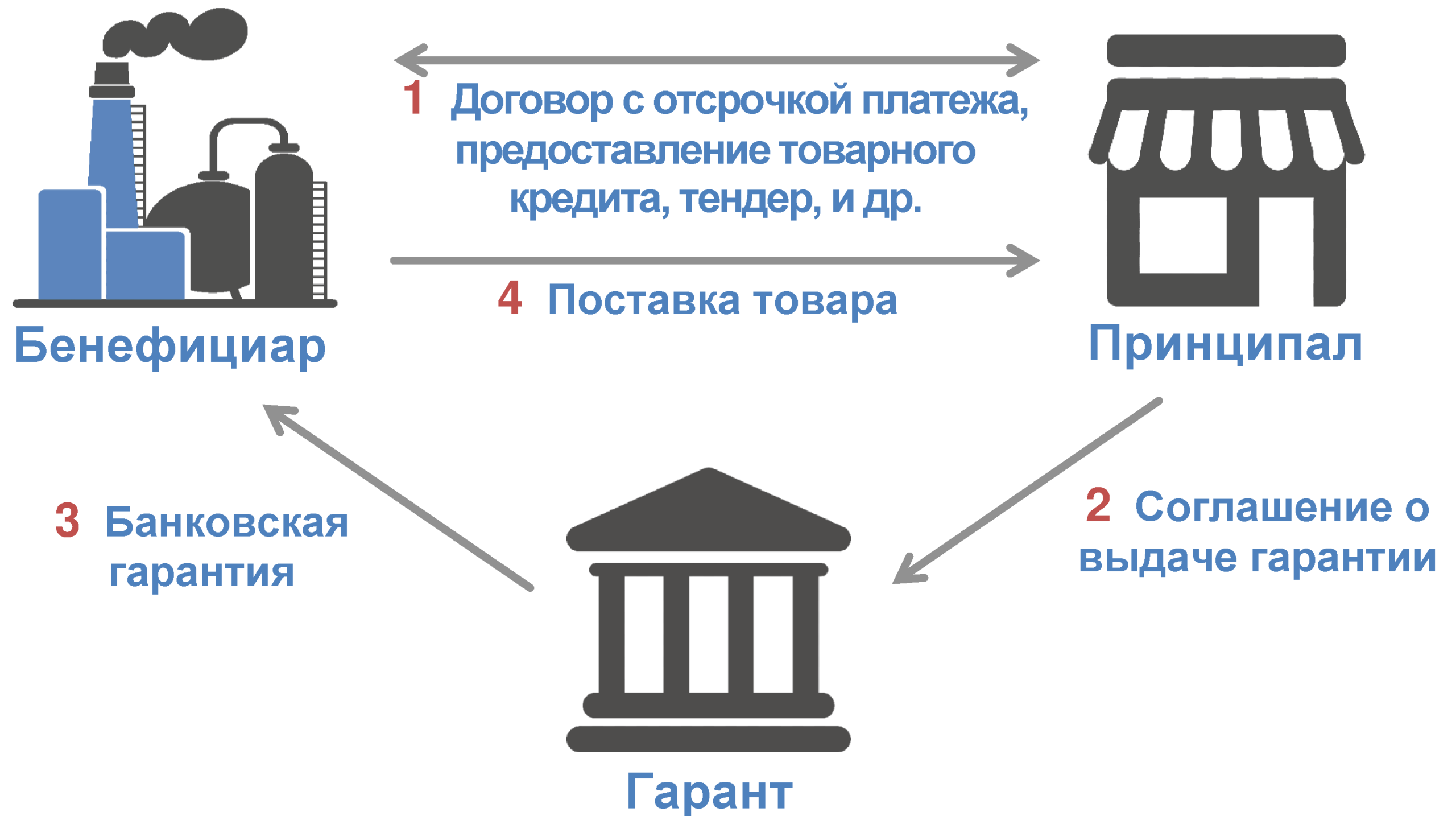

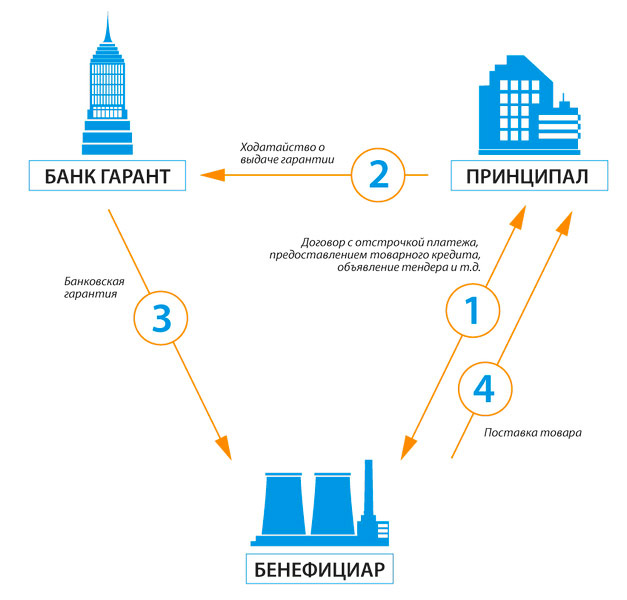

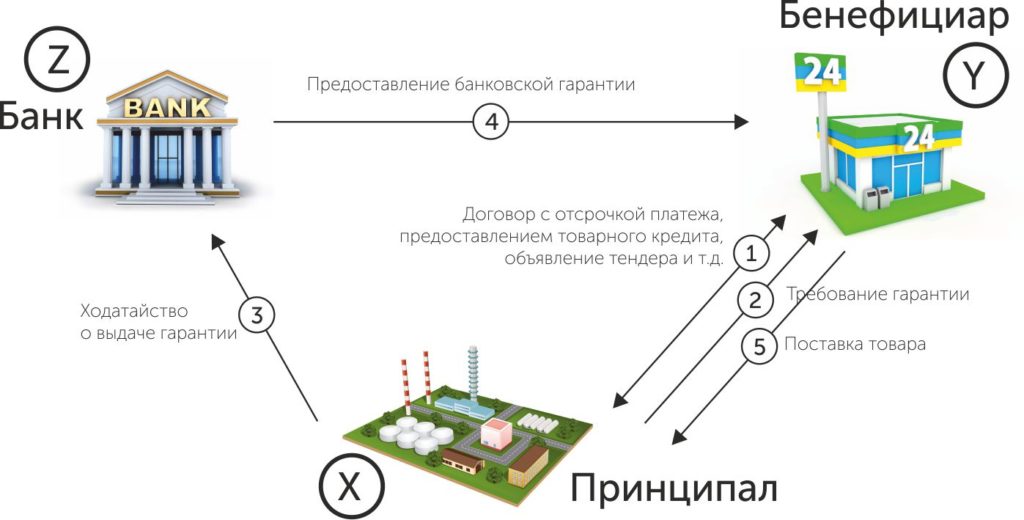

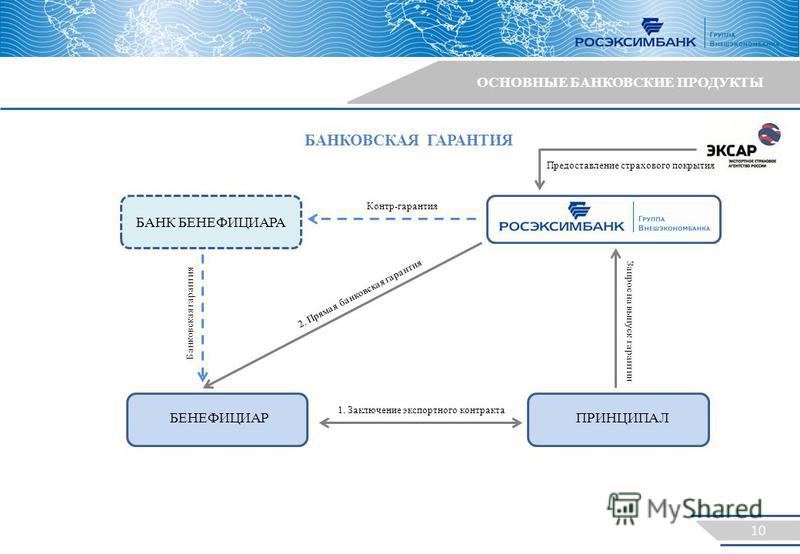

На практике эта схема широко используется, например, в сфере госзакупок, где бенефициаром выступает заказчик, а принципал — его подрядчик, исполнитель или поставщик. Если принципал не выполняет условий контракта, заказчик обращается в банк-гарант и получает обеспечение.

Выделяются безотзывная и отзывная гарантия, разница которых состоит в том, вправе ли гарант, в том числе кредитная организация, отказаться от своих обязательств, направив в письменном виде отзывное письмо, или нет.

В соответствии с ГК РФ, банковская гарантия является безотзывной по умолчанию, то есть если в тексте документа ничего не сказано о возможности ее отзыва, она безотзывная. Но даже отзывная бумага не предполагает простой отказ банка от выплаты. Такому отказу предшествует официальный письменный отзыв от гаранта.

- такое обеспечение полностью страхует заказчика, в отличие от отзывного;

- контрагенты заказчика, получающие такие документы, проходят дополнительную проверку чистоплотности в банке, в который они обращаются. Выдача обеспечения — это риск для банка, требования по ним бывают очень крупными. После перечисления денег бенефициару банк вправе регрессом требовать возмещения от принципала, но если принципал сам финансово несостоятелен, выплата остается убытком банка. Чтобы таких ситуаций было как можно меньше, банки проверяют компании, которым выдают обеспечения, особенно без возможности отзыва. Поскольку гарантия является безотзывной по 44-ФЗ, в обязательном порядке получается, что прежде чем начать сотрудничество с заказчиком, компания вынуждена претерпевать усиленную проверку от банка. Если она эту проверку не пройдет, придется предоставлять обеспечение контракта деньгами. Если у компании нет нужной суммы, отказываться от контракта, что чревато попаданием в реестр недобросовестных поставщиков.

Условия крупнейших банков-гарантов

Услуги по предоставлению поручительств оказывают многие крупные банки. В основном сейчас распространены следующие формы:

- Классическая, когда выдается в письменном виде документ после тщательной проверки клиента. Срок принятия решения может растянуться на несколько недель. Обычно практикуется при сделках на крупные суммы.

- Ускоренная. Суммы сделки небольшие, а ускорение процесса происходит часто за счет требования дополнительного обеспечения, имущественного или денежного.

- Электронная. Вся процедура происходит онлайн с использованием электронной цифровой подписи. Банк пересылает готовый документ принципалу, а тот, в свою очередь, направляет его бенефициару в электронном виде.

Рассмотрим условия банков, выдающих банковские гарантии.

Сбербанк

Гарантийный документ могут получить представители малого бизнеса, в том числе ИП, следующих видов: тендерный, исполнения контракта, таможенный, авансовый, налоговый и финансовый (кредитный). Условия бизнес-гарантии:

- максимальный срок – 2 года, но при залоге векселей или депозитных сертификатов Сбербанка срок может быть увеличен до 3 лет;

- при наступлении гарантийного случая процентная ставка, которую принципал обязан выплачивать банку, составляет от 11,73 % годовых;

- минимальная сумма – 50 тыс. руб., максимальная – 15 млн рублей.

Стоимость вознаграждения банку устанавливается в индивидуальном порядке в зависимости от финансового состояния заемщика и вида обеспечения. В качестве последнего Сбербанк принимает недвижимость, оборудование и транспортные средства, с/х животных, поручительство и пр.

Вознаграждение банку составит:

В банке действует специальное предложение “Бизнес-гарантия за 1 день”. Основные условия:

- минимальный пакет документов по сравнению с классической бизнес-гарантией;

- сумма – до 15 млн рублей;

- максимальный срок – 3 года, если передается в залог вексель или депозитный сертификат Сбербанка, в противном случае – 2 года;

- комиссия банка – от 0,49 % (минимум 2 000 руб.);

- если наступил гарантийный случай, то принципал обязан выплачивать банку от 10,6 % годовых за отвлечение средств.

Требования к принципалу:

- выручка за последний отчетный год – не больше 400 млн рублей;

- срок ведения бизнеса – от полугода (при залоге векселей Сбербанка – от 3 месяцев).

Тинькофф Банк

Выдает гарантийный документ для госзакупок в онлайн-формате. На сайте необходимо заполнить заявку.

Стоимость документа отобразится после заполнения всех реквизитов в заявке. Зависит от срока и суммы обеспечения.

Россельхозбанк

Россельхозбанк выдает все виды банковских гарантий. Юридическим лицам надо предоставить:

- учредительные документы;

- лицензии, если требуется подтвердить право заниматься теми или иными видами деятельности;

- сведения о директоре и главном бухгалтере (документы, которые подтвердят их полномочия, и копии паспортов);

- бухгалтерская отчетность.

Тарифы и условия зависят от вида гарантийного документа.

| Наименование | Тариф |

| Выдача документа в соответствии с налоговым, таможенным законодательством и законодательством о государственном регулировании алкогольного рынка, а также тендерной банковской гарантии | Не менее 2 % годовых (минимум 5 000 руб.) |

| Выдача документа, обеспечивающего исполнение обязательств по гражданско-правовым и иным договорам | Не менее 3 % годовых (минимум 20 000 руб.) |

| Другие виды | Не менее 5 % годовых (минимум 30 000 руб.) |

ВТБ

Для участников госзакупок банк выступает поручителем на экспресс-условиях без залога:

Если клиент предоставляет денежное или имущественное обеспечение, то условия выглядят более привлекательными:

| Тарифы и условия | Денежное обеспечение | Залог имущества |

| Банковское вознаграждение | 1 % (минимум 10 000 руб.) | 2 % (минимум 20 000 руб.) |

| Максимальная сумма, руб. |

150 000 000 |

|

| Срок | До 5 лет | До 3 лет |

| Плата за отвлечение средств при наступлении гарантийного случая |

25 % годовых |

Условия по таможенной гарантии:

| Тарифы и условия | Денежное обеспечение | Залог имущества | Без обеспечения |

| Банковское вознаграждение | 0,9 % | 1,6 % | 1,95 % |

Кроме перечисленных двух видов, ВТБ выступает гарантом и по другим сделкам. Вознаграждение составляет от 0,9 %. Окончательный размер зависит от вида документа, срока, суммы и обеспечения. Без залога и поручительства третьих лиц можно получить гарантию до 30 млн рублей.

Альфа-Банк

Предлагает экспресс-оформление разных видов гарантий под денежное обеспечение, а для таможни – без такового.

| Тарифы и условия | Под денежное обеспечение | Для таможни |

| Сумма | До 40 млн руб. | До 1,1 млн евро |

| Срок | До 14 месяцев | До 12 месяцев |

| Обеспечение | Залог имущества | Нет |

Особенности

В последнее время требования к оформлению ужесточились: выдавать их есть право только у банков, входящих в официальный список Минфина. А подлинным считается только тот документ, который внесен в реестр.

Также надо помнить, что гарант не может отозвать документ, если ситуация слагается не в его пользу. А комиссионные банка оплачивает исполнитель. Ещё один важный момент, влияющий на цену – наличие залога. Банки для обеспечения государственных заказов залога не просят, но его отсутствие (беззалоговая гарантия) сказывается на размере комиссионных в сторону роста. Это вполне обосновано, ведь риск повышается. Время действия обычно немного дольше срока основного договора. Это нужно, чтобы заказчик мог проверить работу исполнителя и, если надо, внести коррективы в результат и окончательно согласовать все возникшие нюансы по поводу исполнения условий договора.

С преимуществами при заключении контракта для заказчика все просто – он получает неустойку за неисполнение заказа. Это гораздо удобнее, чем обращаться в судебные инстанции и взыскивать деньги в судебном порядке. Но гарантии нужны не только заказчикам. Исполнитель заинтересован не меньше в составлении такого документа, хотя все траты ложатся на него. Какие же плюсы в оформлении есть для исполнителя:

- срочное оформление документа;

- не надо замораживать собственные средства на счету;

- небольшая комиссия (по сравнению со ставками по кредитам).

Банк тоже не остается в минусе. Он получит проценты или взыщет с должника уплаченную гарантийную сумму.

Когда гарантии не требуются

В определенных случаях участник (субъект) торгов может быть освобожден от предоставления гарантии. Это возможно, если исполнитель – государство или муниципальное учреждение. Также возможно освобождение от предоставления гарантий, если сумма контракта не превышает ста тысяч рублей, когда происходит закупка вооружения, культурных ценностей или договор заключен с монополистом.

Кто может выступать гарантом

Выдавать финансовую гарантию может не каждый банк, а только тот, который включен в реестр организаций, отвечающих требованиям. Такой перечень ведется Центробанком и Минфином. В этом реестре больше 250 кредитных учреждений. Все, входящие в этот список имеют устойчивое финансовое положение, соблюдают все нормативы, имеют лицензии на проведение таких операций и капитал не менее одного млрд. рублей. Данная таким банком гарантия удостоверяется ее вписанием в особый реестр, не зарегистрированная заказчиком (юридическим лицом) не принимается, она должна быть также безотзывной.

Условия выплаты денежных средств

Сумма выплат указывается в документе и подлежит незамедлительной уплате бенефициару по его первому требованию.

Банк гарантирует данные условия при ненадлежащем или частичном неисполнении ненадлежащего выполнения принципалов своих обязательств по конкретному заключенному контракту.

Также следует учитывать следующие моменты:

- если банк выдал безотзывную гарантию, то отзыва быть не может ни при каких обстоятельствам;

- бенефициар вправе требовать все выплаты согласно условиям и времени действия договора;

- чтобы избежать разногласий между участниками сделки в договоре всегда должны быть прописаны условия сделки;

- гарант осуществляет выплату бенефициару, не вникая в причины нарушения контракта;

- выплата осуществляет в пределах суммы обязательства гаранта не позднее, чем 10 дней с момента подачи заявления заказчиком;

- бенефициар составляет заявление по установленной форме и отправляет его на адрес банка с пакетом документов;

- величина выплат равна сумме выдачи банковского обеспечения.

Отказ в оплате по обязательствам гаранта возможен в следующих случаях:

- если все документы со стороны заказчика представлены гаранту по истечению срока действия договора;

- при наличии умысла в совместных действия бенефициара и принципала, направленного на невыполнение условий обязательств контракта.

Лучше всего, если клиент предоставить обеспечение, чтобы в несколько раз минимизировать стоимость самой услуги. В качестве залога могут выступать ценные бумаги, оборудование, недвижимость и другие активы, находящиеся в обороте.

Если заказчик остался доволен сотрудничеством с исполнителем, то действие гарантийных обязательств больше не актуально. Прекращение ответственности гаранта регламентируется ст. 378 ГК РФ.

Принцип действия

Это она из самых востребованных финансовых услуг, а также предоставление конкретных гарантий:

- обеспечение исполнения обязательств в рамках заключенного договора между заказчиком и исполнителем;

- подтверждение платежеспособности исполнителя сделки;

- при невозможности выполнить своевременно предъявленные требования, банк обязуется произвести необходимые выплаты заказчику;

- для получения безотзывной (безусловной) гарантии от банка необходимо предоставление письменного требования.

Если исполнитель не справляется с возложенными на себя обязательствами, то расходы берет на себя банк.

Содержание гарантии

Согласно п. 2 ст. 45 ФЗ №44 безотзывная банковская система должна содержать следующие данные:

- сумму гарантии, подлежащей уплате заказчику при невыполнении обязательств принципалом;

- все условия, подлежащие исполнению;

- условия;

- сроки окончания действия договора;

- перечень предоставленных заказчиком документов.

Срок действия гарантии соответствует действию договора, под который выдается обеспечение.

Условия вклада Пенсионный в Мособлбанке. Подробнее тут.

Сравнение поручительства и банковской гарантии

Это два разных инструмента, которые используются для достижения одной и той же цели. Они позволяют снизить риски заказчика при ненадлежащем исполнении условий договора заказчиком.

Поручительство оформляется несколькими способами. Если речь идет об оформлении кредита для обеспечения крупного коммерческого контракта, то поручителем может являться физическое или юридическое лицо. Согласно закону, оно несет солидарную ответственность с заемщиком и, если последний не сможет оплачивать в срок, поручитель должен вносить платежи за него.

Банковское поручительство практикуется, если это предусмотрено контрактом. Стоимость такой услуги зависит от банка, но редко превышает 2% от стоимости договора на внутреннем рынке и 10% на международном. Разница в цене обусловлена тем, что приходится работать с иностранной валютой и подключаются дополнительные участники сделки.

Оформление независимой гарантии и поручительства происходит примерно по одной схеме. Только при кредитовании нужно предоставить полный список учредительных документов и выписку из расчетного счета компании за определенный период. Оформляется кредит на общих условиях, а срок значительно меньше, чем при оформлении гарантии.

Отличие поручительства от независимой гарантии

Независимая гарантия (банковская) имеет ряд преимуществ перед поручительством:

- имеет безотзывный характер;

- возможно бесспорное списание денежных средств в пользу бенефициара при невозможности принципалом выполнить условия контракта в полном объеме;

- перечисление происходит в течение 5 дней;

- обязательство гарантированно оплачивается;

- принципалу не нужно оплачивать проценты за использование кредита;

- стоимость продукта значительно ниже.

Но у поручительства тоже есть свои преимущества, к которым относятся:

- высокая скорость оформления;

- нет необходимости вносить депозит на специальный счет и замораживать капитал фирмы;

- нет проблем с возвратом денег со специального счета в случае отзыва лицензии у банка;

- формирование кредитной истории юридического лица;

- сниженные требования по сравнению с оформлением банковской гарантии.

Когда поручительство или гарантии считаются недействительными

Банковская гарантия и поручительство как способы обеспечения исполнения обязательств считаются недействительными в нескольких случаях:

- истечение срока действия соглашения;

- полное исполнение принципалом обязательств по договору;

- использование права на получение выплаты бенефициаром;

- отказ от обязательства по инициативе бенефициара или по соглашению сторон;

- изменение условия соглашения;

- ошибки в соглашении;

- отсутствие регистрации гарантии в Едином государственно реестре.

Чтобы снизить риск отказа бенефициара рекомендуется заранее с ним обсудить требования к документу. В этом случае принципал не потратит зря деньги.

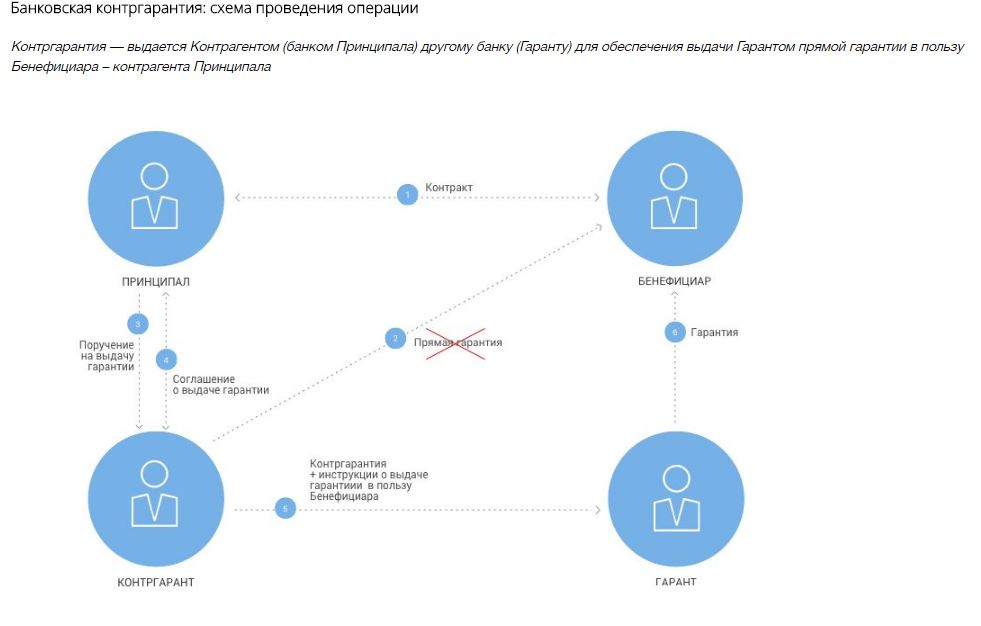

Специфика применения на международном уровне

Особенность проявляется в том, что заказчику предпочтительнее получение обязательств от крупного международного банка. Поручительство возможно, если в качестве гаранта выступает действительно крупная организация или иная коммерческая структура.

Сотрудничество происходит по следующей схеме:

- заключается договор между контрагентами, где прописывается форма обеспечения;

- обращение в банк для оформления обеспечения или к иному юридическому лицо, которое будет выступать поручителем;

- обращение банка-эмитента к международному банку, где планируется получать гарантию;

- получение гарантии и выдача контргарантии принципалу;

- информирование авизующего банка о выполнении всех действий для получения обеспечения;

- авизующий банк проверяет данные и говорит принципалу о возможности выполнять его обязательства по контракту.

Если что-то идет не так, то поручитель или гарант выплачивают неустойку заказчику и взыскивают эту сумму с принципала всеми доступными законом способами.

Независимая Гарантия как способ обеспечения обязательств: что это такое и для чего нужно

Согласно «коварному и гениальному замыслу» навязывающих дополнительные услуги компаний, независимые гарантии не относятся к услугам, от которых по общему правилу можно отказаться.

Независимые гарантии – это способ обеспечения исполнения обязательств.

К таким способам относятся и такие, о которых вы наверняка слышали:

- неустойка

- залог

- задаток

- удержание вещи должника

- поручительство

- обеспечительный платеж

Что такое способ обеспечения обязательств

Приведу короткий пример.

Все сталкивались когда-нибудь с задатком. Мы вносим определенную сумму как гарантию внесения в будущем оставшейся части за оплату, например, товаров или услуг.

При этом если в будущем мы отказываемся от оплаты, задаток остается у другой стороны. Если от обязательства отказалась другая сторона – задаток выплачивается нам в двойном размере.

Задаток, как способ невозврата денег по навязанной услуге использует ООО «Юристика», реализующее Сертификат на круглосуточную юридическую поддержку. Грамотный подход с соблюдением сроков и процедуры, предусмотренной законом – и деньги моему клиенту были возвращены.

То же самое и с независимой гарантией.

Различают 2 вида гарантий:

- банковская гарантия — выдается кредитными организациями, то есть банками

- независимая гарантия — выдается коммерческими организациями.

Таким образом, независимая гарантия – это способ обеспечения исполнения обязательства, когда лицо, выдавшее независимую гарантию (Гарант) другому лицу (Принципалу) принимает на себя обязательство принципала уплатить указанному им третьему лицу (Бенефициару) определенную денежную сумму.

С независимой гарантией, как способом обеспечения обязательства схоже поручительство. О нем мы здесь говорить не будем. Упомяну лишь, что поручительство – это одна из форм навязываемых услуг группой компаний ВЭР.

Требования, предъявляемые к банковской гарантии, используемой для целей Закона № 44-ФЗ

Согласно ч. 1 ст. 45 Закона № 44-ФЗ заказчики принимают банковские гарантии, выданные банками, включенными в предусмотренный ст. 74.1 НК РФ перечень банков, отвечающих установленным требованиям для принятия банковских гарантий в целях налогообложения.

Банковская гарантия должна быть безотзывной (ч. 2 ст. 45 Закона № 44-ФЗ).

Дополнительными требованиями (далее – Дополнительные требования), утвержденными постановлением Правительства РФ от 8 ноября 2013 г. № 1005 (далее – Постановление № 1005), установлено, что банковская гарантия оформляется в письменной форме на бумажном носителе или в форме электронного документа, подписанного усиленной неквалифицированной электронной подписью лица, имеющего право действовать от имени банка. При оформлении банковской гарантии в письменной форме на бумажном носителе на нескольких листах все листы банковской гарантии должны быть пронумерованы, прошиты, подписаны и скреплены печатью банка (п. “в” Дополнительных требований).

Согласно ч.ч. 8, 8.1 ст. 45 Закона № 44-ФЗ банковская гарантия, информация о ней и документы, предусмотренные ч. 9 ст. 45 Закона № 44-ФЗ, должны быть включены либо в реестр банковских гарантий, размещенный в единой информационной системе (далее – ЕИС), либо (если такие заявки и (или) контракты содержат сведения, составляющие государственную тайну) в закрытый реестр банковских гарантий, который в ЕИС не размещается. До ввода в эксплуатацию единой информационной системы информация и документы, предусмотренные Законом № 44-ФЗ, размещаются на официальном сайте Российской Федерации в информационно-телекоммуникационной сети “Интернет” для размещения информации о размещении заказов на поставки товаров, выполнение работ, оказание услуг (www.zakupki.gov.ru) в порядке, установленном Правительством РФ (ч. 5 ст. 112 Закона № 44-ФЗ).

Главные требования

Основные требования к исполнителю, которые предъявляет банк:

компания осуществляет свою деятельность длительное время. Естественно, банк отдаст свои предпочтение той организации, которая уже зарекомендовала себя на рынке. Но в разных кредитных организациях различные требования к «возрасту» кандидатов – некоторым вполне достаточно 3 месяца, другие готовы дать БГ только тем организациям, которым больше года. Если ваша фирма только зарегистрирована, то получить БГ будет довольно сложно. Можно выждать несколько месяцев и затем принимать участие в тендерах или обратиться за помощью к брокерам;

стабильное финансовое положение. Банки всегда проверяют финансовое состояние фирмы. И если у вас долги – налоговые или кредитные, с вами не захотят иметь дело. Еще желательно, чтобы оборотный капитал фирмы был больше гарантийной суммы;

наличие возможности предоставления залога. Если компания обладает недвижимостью, техникой или другим имуществом, это будет дополнительным плюсом и уменьшит размер комиссии (вы получаете, таким образом, покрытую БГ, т.е. обеспеченную залогом)

Но здесь важно правильно оценить свои активы, чтобы при возникновении форс-мажора они не ушли за долги по низкой цене;

опыт участия в торгах и выполнение контрактов. Если вы уже участвовали в тендерах и работали по таким контрактам – это прекрасно

Но если вы впервые принимаете участие в тендере, то вам надо будет предоставить банку доказательства своей компетенции, указать на признаки своей платежеспособности. В таких ситуациях полезна помощь брокеров (например, Федерального агентства брокеров).

Дополнительные условия получения БГ

Иногда при выдаче гарантии могут запросить залог. Это может быть при неудовлетворительном финансовом состоянии компании, или если обороты не соответствуют требованиям. Без предоставления залога (непокрытая гарантия) представителям малого (среднего) бизнеса могут предоставить 500-700 тыс. рублей. Но поручительство владельцев компании (корпоративное согласие) непременное условие для всех банков. Также для некоторых организаций обязательным является открытие в банке счета и проведение по нему оборотов. Если это условие не соблюдено, то клиент может получить не больше 10-15 млн. рублей.

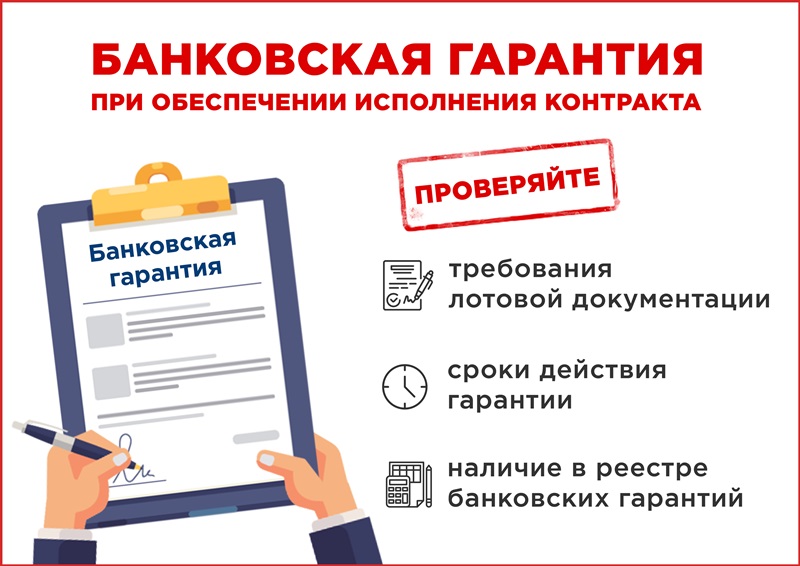

Как проверить банковскую гарантию

Все гарантии, которые выдают банки, подлежат регистрации в Едином государственном реестре банковских гарантий. В нем содержится информация обо всех обязательствах банков. Он является открытым, поэтому каждый желающий может проверить банковскую гарантию бесплатно на сайте zakupki.gov.ru, вписав ее номер, и узнать, было ли зарегистрировано его обязательство должным образом. Такая система позволяет контролировать работу гарантов, а также дает понимание, как долго ценная бумага будет действовать. Наличие регистрации здесь гарантирует то, что документ проверен специалистами и имеет юридическую силу. Банк имеет лицензию и может выдавать этот продукт, если имеет статус гаранта. Информация своевременно обновляется, а гарантия, которая не занесена в этот реестр, является ничтожной. Выплаты по ней не производятся.

Список банков Минфина

Банки, которые законно выдают обеспечения, указаны на сайте Министерства финансов Российской Федерации minfin.ru/ru/perfomance/tax_relations/policy/bankwarranty/.

Информация постоянно обновляется, поэтому при появлении нового участника на рынке или исчезновения одного из них, данные оперативно изменяются. Такая проверка позволит обращаться только к тем, кто действительно может выдавать обеспечения, имеющие юридическую силу.

Требования к потенциальным гарантам:

- легально работать на территории РФ на основании выданной ЦБ РФ лицензии в течение 5 лет или более;

- иметь на своих счетах собственных средств не менее 1 миллиарда рублей;

- соблюдать требования ЦБ РФ и не нарушать законов в финансовой сфере в течение 6 месяцев.

Для работы с Единым государственным реестром гаранты должны заключить договор с интересующей организацией, оформить электронную подпись на этой площадке, согласиться с существующим регламентом работы и пройти регистрацию на портале.

Вся необходимая информация находится на главной странице сайта. Там содержится несколько сотен записей о действующих и погашенных банковских обязательствах по государственным и коммерческим контрактам.

Какие гарантии подлежат регистрации

Существуют открытый и закрытый реестр банковских гарантий. Для получения информации из последнего требуется подавать запрос в специальные органы. Так, реестр банковских гарантий по 44-ФЗ доступен каждому, а по 223-ФЗ требует подачи официального запроса через государственные структуры.

Регистрация происходит в течение двух дней. Специалисты проверяют, чтобы была соблюдена форма банковской гарантии, банк имел лицензию на оформление такого продукта, процессуальные нормы не были нарушены. Если все в порядке, то документу присваивается государственный номер.

Срок действия банковской гарантии по 44-ФЗ

Согласно действующему законодательству, срок банковской гарантии не должен превышать срок действия договора между поставщиком и заказчиком. Однако период действия договора ничем не регламентируется. Все зависит от договоренности сторон.

Действие может быть прервано заранее в силу нескольких причин, а именно:

- отказ бенефициара от банковского обеспечения в силу различных причин;

- наличие ошибок в документе;

- отказ от обеспечения по обоюдному согласию;

- изменение условий договора;

- использование права бенефициара на получение денежных средств.

Если право не используется в течение всего срока действия обеспечения, оно гасится в связи истечение срока действия

Важно отметить, что гарантия бывает отзывная и безотзывная. То есть, если принципал не может выполнить свои обязательства перед гарантом, то гарант отзывает свое обязательство только если имеется такой пункт в условиях оформления продукта

Виды банковских гарантий

На приведенной ниже схеме представлены виды банковских гарантий, которые в настоящее время доступны для получения.

Гарантии могут подразделяться:

- по своему назначению (гарантии платежа, гарантии исполнения, тендерные гарантии, гарантии возврата авансового платежа, таможенные гарантии и гарантии коносамента);

- по обеспечению (покрытые и непокрытые);

- по условиям выполнения платежа (условные и безусловные);

- по характеру (отзывные и безотзывные).

Гарантии платежа обеспечивают полную своевременную оплату предоставленных услуг, выполненных работ или поставленных товаров принципалом (покупателем) бенефициару (продавцу). Т.е. если товар поставлен или работа/услуга выполнена, а оплата в установленный договором срок не получена, то бенефициар (продавец) имеет право обратиться с письменным заявлением к гаранту (банку), выдавшему данную гарантию. А гарант в свою очередь должен произвести оплату бенефициару в размере установленной гарантийной суммы.

Гарантии исполнения обеспечивают надлежащее исполнение продавцом (принципалом) своих обязательств по оказанию услуг, выполнению работ или поставке товара. Целью гарантии является компенсация убытков покупателя (бенефициара). Гарантия используется для заверения покупателя о надлежащем исполнении обязательств по контракту либо победителями торгов для обеспечения исполнения контракта.

Тендерные гарантии предназначены для обеспечения обязательств участников тендерных торгов перед заказчиками.

Гарантии возврата авансового платежа обеспечивают надлежащее выполнение обязательств продавцов перед покупателями. Данные гарантии предназначены для получения подтверждения о целевом использовании аванса, предоставленного продавцу.

Таможенные гарантии помогают оптимизировать взаимодействие между таможенными органами и участниками торговых операций. Данный вид гарантий обеспечивает получение рассрочки или отсрочки уплаты различных таможенных сборов и платежей.

Гарантии коносамента используются для обеспечения обязательств грузоперевозчика в случае, если он передал товар без коносамента, то есть без документа, подтверждающего права на указанный товар.

Покрытые банковские гарантии это гарантии, которые выдаются только при условии внесения принципалом денежных средств на счет покрытия.

Непокрытые банковские гарантии это гарантии, которые выдаются при условии предоставления принципалом залогового имущества (депозит, недвижимость, транспорт).

Условные банковские гарантии это гарантии, которые выплачиваются банком (гарантом) на основании письменного требования бенефициара, но с условием, что тот выполнил свои обязательства по гарантии и предоставил документы, подтверждающие это: счета, акты выполненных работ, накладные и т.д.

Безусловные банковские гарантии это гарантии, которые выплачиваются банком (гарантом) на основании письменного требования бенефициара без выполнения иных условий и предоставления дополнительных документов.

Отзывные банковские гарантии это гарантии, которые в любой момент времени могут быть изменены либо аннулированы банком (гарантом) в соответствии с поручением принципала без обязательного оповещения бенефициара. В случае, если бенефициар предъявил свои требования по выплате денежной суммы, то банк (гарант) уже не имеет права отозвать банковскую гарантию.

Безотзывные банковские гарантии это гарантии, которые не могут изменяться и аннулироваться без согласия бенефициара.

Плюсы безотзывных вкладов

Длительная история использования безотзывных вкладов за рубежом позволяет предположить, что они имеют очевидные преимущества перед отзывными. В европейских странах открытие счетов без возможности досрочного снятия средств позволяет воспользоваться льготными программами ипотечного кредитования и накопить начальную сумму на минимальный взнос. Основные плюсы безотзывных вкладов:

- Фиксированный процент в течение всего срока вклада.

- Программы лояльности для постоянных клиентов.

- Повышенная ставка по сравнению с другими продуктами банка.

- Целевое накопление определенной суммы.

Внедрение безотзывного вклада расширит ассортимент депозитной линейки финансовых компаний, позволит банкам увереннее строить стратегию развития, а клиенты получат рабочий инструмент долгосрочного инвестирования своих средств.

Ранее предпринимались попытки частичного включения элементов безотзывных вкладов без кардинального изменения законодательства. Так инициаторы изменений предлагали закрепить за банками право выдерживать паузу или ограничить сумму при досрочном снятии средств владельцем счета. Например, заказывать деньги на выдачу с депозита за 2 недели до даты закрытия.