Вопрос – ответ:

Если известна зарплата на руки — как посчитать с налогом на доходы физических лиц?

Несложно узнать величину

начисленной зарплаты, располагая данными о размере суммы оплаты труда,

полученной на руки. Самый простой расчет — по формуле для налоговых резидентов

РФ, получающих зарплату в рублях, без учета налоговых вычетов (если применяется

ставка налога 13%):

Например, если чистая зарплата указана в размере 34800 рублей, то заработная плата до вычета НДФЛ составит 40000 рублей: 34800 рублей / 0,87 = 40000 рублей.

Когда есть вычеты, к итоговой величине нужно добавить сумму вычетов. Также следует помнить об иных видах налогооблагаемых доходов, которые также увеличивают сумму для расчета НДФЛ, не являясь, собственно, зарплатой (командировочные свыше установленного лимита, оплата питания, обучения и прочее).

Удерживаются алименты до НДФЛ или после?

Суть этого вопроса

заключается в том, уменьшают ли алименты подоходный налог. К сожалению, прямо алименты не влияют

на расчет налога, потому что рассчитываются от того дохода, который остается в

распоряжении работника после удержания НДФЛ. Иначе говоря, на руки сотрудник

получит лишь часть чистой зарплаты, поскольку из нее дополнительно вычтут

алименты и перечислят на содержание ребенка.

Однако государство все же

справедливо по отношению к родителю, уплачивающему алименты на содержание

детей, так как предоставляет социальный налоговый вычет на каждого малолетнего

иждивенца, независимо от факта расторжения брака. Поэтому, например,

соответствующий вычет на

ребенка отцу, платящему алименты, предоставляется в том же размере, что

и матери.

Нюансы расчета налога

Бухучет доли расходов, которые возникают при покупке товаров для перепродажи

Для того, что расходы можно было принять к учету необходимо выполнение 2-х условий:

- Во-первых, с вашей стороны должна пройти оплата за товар поставщику

- Во-вторых, необходим факт его реализации покупателю (передача в собственность), причем не учитывается оплатили вам его или нет

Сложности расчётов возникнут, если вы приобретаете ряд ассортимента, а оплата происходить будет по частям, а не сразу за всю поставку. В данном варианте будет происходить определение доли оплаты и их реализации, исходя из этого производится учет расходов – так же берется часть.

Материальные расходы

При их учете следует знать, что их можно брать целиком, не деля на части, но при наступлении условия оплаты и оприходования материалов. Закрывается расходы по наступлению этих двух факторов. Т.е. если предприятие оплатило в первом квартале «расходники», а во втором их получила, то эти затраты отображаются во втором квартале датой их обретения.

Расходы, связанные с приобретением основных средств

В качестве основных средств считаются здания, станки, оборудование, транспорт, земля, дорогостоящий инструмент и т.д., стоимость которых составляет более 40 тысяч и срок эксплуатации не один год. Для учета необходимо полностью оплатить ОС и ввести его в работу (по акту ввода в эксплуатацию). То есть, если вы купили, к примеру станок и он у вас стоит пылиться не подключенным, то вы его не ввели в эксплуатацию и к расходам взять не можете.

Для учета в расходов на основные средства необходимо их сначала ввести в эксплуатацию.

Для принятия к расходам рассчитывается амортизация ОС, которая пропорционально делится согласно сроку эксплуатации, эта сумма и учитывается в расчете. Учет, как вы поняли, начинается с момента ввода в эксплуатацию. В том числе вы сможете учесть суммы по ремонту, наладке и пуску данного оборудования одномоментно (так же необходимы акты о этом факте).

Не порядочные фирмы, что с ними делать?

Так же следует учесть, что при формировании базы расходов не должны всплывать «левые» фирмы или подставные, потому как, при выявления этого у налоговой есть все основания для отказа в принятии этих затратов. Ответственность и проверка, прежде чем работать с контрагентами, лежит на вас, хотя нет законодательно прописанного документа, который на прямую об этом говорит.

Даже ваша добросовестность никак не влияет на это решение. В качестве нарушений могут быть: ведение деятельности без проведения государственной регистрации, использование при оформлении утерянных или же поддельных бумаг, ИНН организации не существует и сам контрагент не записан в государственном реестре, не находится по юридическому месту, согласно документам или же нарушает сроки сдачи налоговых деклараций и оплаты по ним. Проверить сведения в гос. реестре можно на сайте налоговой.

Самый популярный вычет — стандартный

Обычно стандартный налоговый вычет называют детским, потому что большинство его получателей — родители или опекуны детей. В 2019 году «детский» вычет, по данным ФНС, получили свыше 16,6 млн россиян. Суммы вычета на детей небольшие, но их можно применять ежемесячно — на первого и второго ребенка можно получить по 1400 рублей ежемесячного вычета, а на третьего — 3000 рублей, вычет на ребенка-инвалида составляет 12 000 рублей.

Как только доход родителя с начала года превысит 350 тыс. рублей, применение вычета прекращается до следующего года. «Детский» вычет может получать каждый из родителей, а родитель-одиночка может рассчитывать на двойную сумму вычета.

Закон учитывает детей от предыдущих браков. Например, первый ребенок, родившийся у супругов во втором браке, будет считаться у них третьим, если у обоих в первом браке родилось по ребенку.

Существуют и другие стандартные налоговые вычеты. Их получают участники ликвидации Чернобыльской аварии, герои Советского Союза и Российской Федерации, инвалиды Великой Отечественной войны и некоторые другие категории граждан.

Ещё по теме:

Вопрос-ответ

13 декабря 2021

Как уведомить налоговую об открытии брокерского счета за рубежом

7 минут

Кто может получить профессиональный налоговый вычет

На этот вычет имеют право следующие категории налогоплательщиков:

- индивидуальные предприниматели на ОСНО. Те ИП, которые применяют упрощенку или патент, получить вычет не смогут;

- физлица, которые оказывают услуги и выполняют работы по гражданско-правовым договорам, например по договору подряда. Но если такой исполнитель имеет статус самозанятого, то вычет ему не положен, потому что в этом случае он платит налог 4 либо 6 %;

- авторы произведений литературы, науки, музыки, других результатов интеллектуальной деятельности, а также изобретений, полезных моделей и промышленных образцов;

- те, кто занимается частной практикой: адвокаты, нотариусы, арбитражные управляющие, патентные поверенные и представители некоторых других профессий, которые могут регистрироваться в налоговой как частнопрактикующие, — исчерпывающего списка в законе нет.

На вычет имеют право только налоговые резиденты России ― граждане РФ, иностранцы, лица без гражданства, которые находились в стране не менее 183 календарных дней подряд в течение календарного года. Учитываются только те доходы, которые облагаются НДФЛ по ставке 13 %.

Например, Андрей регулярно выполняет мелкие строительные и бытовые работы для организации и ежемесячно получает за это вознаграждение. Он работает не в штате, а по гражданско-правовому договору. Из всех выплат Андрею компания каждый раз удерживает НДФЛ 13 %. Значит, Андрей имеет право снизить размер налога за счет профессионального вычета.

Есть два способа расчета профессионального налогового вычета.

Что такое АУСН: кто и где может применять, сроки, отчетность

Что такое АУСН

Автоматизированная упрощенная система налогообложения (АУСН) — новый экспериментальный налоговый спецрежим для малого бизнеса. Действует с 1 июля 2022 года в четырех регионах: Москве, Московской и Калужской областях, Республике Татарстан. Продлится эксперимент АУСН до 31 декабря 2027 года.

Для кого новый режим налогообложения

Рассчитан на компании и ИП с численностью сотрудников не более 5 человек и годовым доходом не более 60 млн. рублей. Сейчас на специальный режим смогут перейти только вновь зарегистрированные компании и ИП, а с 2023 года — все остальные.

Как и в какие сроки платить налоги

Налоговый период по АУСН составляет календарный месяц, оплатить налог необходимо до 25 числа следующего за отчетным месяца. Налог посчитает инспекция ФНС и пришлет уведомление в личный кабинет налогоплательщика до 15 числа.

Что придется сдавать:

• декларацию по ввозному НДС, если компания или ИП импортирует товар из стран ЕАЭС;

• бухгалтерскую отчетность — для организаций;

• форму СЗВ-ТД на работников;

• форму СЗВ-СТАЖ на сотрудников, которые в отчетном году были в неоплачиваемом отпуске или в отпуске по уходу за ребенком от 1,5 до 3 лет или работали в районах Крайнего Севера и приравненных к ним местностях.

Полную информацию о новом режиме можно прочитать на сайте ИТС.

Переход на АУСН: за и против

Преимущества «+»

Компания на АУСН освобождается от налоговой отчетности и уплаты страховых взносов как непосредственно за предпринимателя, так и за сотрудников. Исключение составят взносы на травматизм. Налог самим считать не нужно, его посчитает ФНС, также не нужно сдавать декларации и отчетность по работникам и платить взносы. Бизнес на АУСН освобождается от налоговых выездных проверок.

Недостатки «-«

Ставка налога по объекту налогообложения «доходы» составит 8%, по объекту «доходы минус расходы» — 20% . Есть ограничения по видам деятельности. Расчетный счет можно открыть только в уполномоченном банке. Вновь созданные компании и ИП смогут перейти на АУСН с 1 июля, остальным придется ждать 1 января 2023 года,

Переходить на АУСН или нет?

Для принятия решения о переходе важно посчитать сумму налога с учетом особенностей вашего бизнеса. У АУСН много ограничений, поэтому, например для ИП без работников с годовым доходом в несколько миллионов рублей обычная УСН с объектом «Доходы» будет выгоднее, чем АУСН только за счет более низкой ставки налога 6%, а на АУСН — 8%

Если сравнить с патентом, то патент обычно всегда выгоднее обычной УСН и тем более АУСН. Ограничение на патенте по работникам до 15 человек, а на АУСН — 5 чел, также нет декларации.

Но микробизнесу с работниками можно сэкономить на АУСН за счет нулевых взносов. Прежде, чем применять новую систему для своего бизнеса, обязательно сравните все подходящие режимы и посчитайте сумму налога.

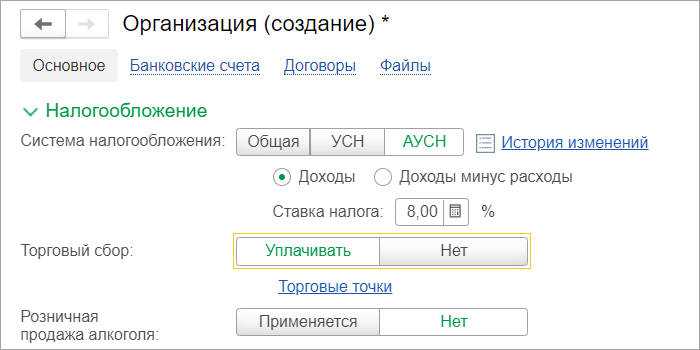

Как настроить и использовать новый режим АУСН в 1С:УНФ

В 1С:УНФ с версии 1.6.27.257 есть возможность выбрать для компании или ИП новый режим АУСН, рассчитать и оплатить налог.

Начало работы

В блоке «Налогообложение» справочника «Организации» можно выбрать новый режим АУСН и объект налогообложения «Доходы» или «Доходы-Расходы».

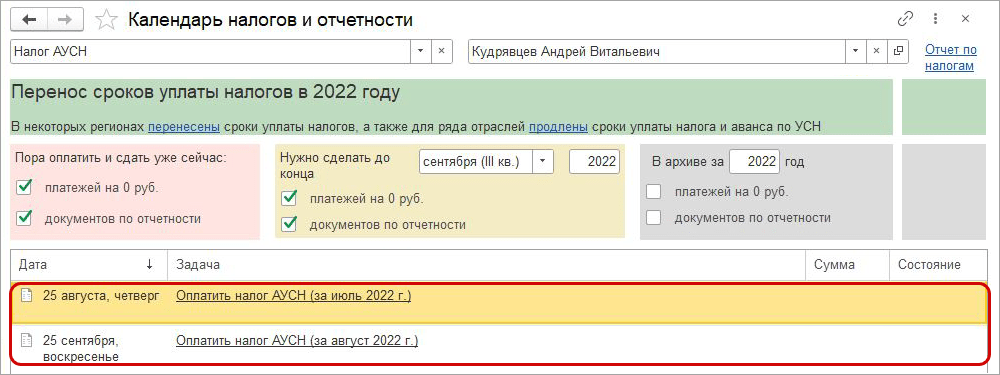

Календарь налогов и отчетности

В календарь налогов и отчетности добавлены задачи по оплате налогов АУСН. При расчете налога по сотрудникам учтены тарифы АУСН: только оплата взноса от несчастных случаев на производстве и профзаболеваний.

Начисление заработной платы

Происходит расчет только НДФЛ, взносы не рассчитываются т.к. компании на АУСН освобождены от уплаты страховых взносов кроме фиксированных взносов на травматизм.

Оплата налога

Для оплаты налога в расходе со счета можно указать налог при АУСН. Выписка по КБК загружается на нужный вид налога и операцию.

Для работы на новом режиме можно использовать права для ролей раздела «Налоги».

Итоги

Новый режим подойдет небольшому бизнесу с работниками. В этом случае можно экономить на страховых взносах

Не нужно думать о расчете налога, за вас это сделает ФНС.

Важно учесть, что ставка налога выше, чем на обычной УСН, что значительно может увеличить налог при миллионных оборотах. Перед применением обязательно посчитайте сумму налога на всех режимах, которые доступны вашему бизнесу, и выберите оптимальный

А для автоматизации малого бизнеса используйте 1С:Управление нашей фирмой.

Расчетный вычет

Этот вариант доступен всем, кто имеет право на профессиональный налоговый вычет. Он позволяет уменьшить облагаемый налогом доход на величину документально подтвержденных расходов. Его суть в том, что облагаемый налогом доход можно уменьшить на размер расходов, связанных с получением дохода. Тут есть два важных момента:

- Расходы, которые предприниматель предъявляет для вычета, должны быть связаны с получением доходов — это основной критерий. Четкого списка таких расходов закон не указывает.

- Обязательно наличие документов, которые подтверждают расходы, например чеков, накладных, договоров аренды.

Пример 1. Николай делает ремонты на заказ и работает как ИП на общей системе налогообложения. За год его доход составил 900 000 руб. При этом он платит страховые взносы за себя, регулярно покупает инструменты и расходные материалы для ремонтных работ, иногда привлекает в помощь самозанятых мастеров. Всего расходов набегает на 300 000 руб.

Если Николай воспользуется вычетом, то налог составит:

(900 000 руб. – 300 000 руб.) × 13 % = 78 000 руб.

Если не воспользуется вычетом, то заплатит:

900 000 руб. × 13 % = 117 000 руб.

С помощью вычета он сможет сэкономить: 117 000 – 78 000 = 39 000 руб.

Но если Николай делал ремонт в личной квартире, он не сможет предъявить к вычету суммы вознаграждений мастерам.

Пример 2. Евгения работает швеей и берет заказы у частных клиентов по договорам подряда. Для работы она арендует небольшую мастерскую, а также дважды в год нанимает мастера для технического обслуживания швейной машинки. За год сумма таких расходов составляет 110 000 руб., а годовой доход Евгении ― 240 000 руб.

В результате использования вычета налог составит:

(240 000 руб. – 110 000 руб.) × 13 % = 16 900 руб.

Без вычета НДФЛ будет выше: 240 000 руб. × 13 % = 31 200 руб.

Экономия: 31 200 – 16 900 = 14 300 руб.

Адвокаты. У адвокатов к профессиональным расходам относятся, например, платежи для нужд адвокатской палаты, оплата страхования профессиональной ответственности, обучения. Но налоговая не примет к вычету расходы, которые не полностью относятся к профессиональной деятельности, например расходы на покупку ноутбука для работы. Это связано с тем, что адвокат может использовать его и в личных целях, не связанных с работой (Письмо Минфина России от 25 января 2018 года № 03-04-05/4446).

Нотариусы. У этих специалистов к расходам, которые снижают налогооблагаемый доход, относятся: зарплата сотрудников, аренда офиса, коммунальные платежи, взносы в нотариальную палату, оплата курсов повышения квалификации (Письмо ФНС России от 11 ноября 2015 года № Бс-4-11/19750).

Арбитражные управляющие. Они вправе уменьшить сумму доходов, полученных от осуществления деятельности в качестве арбитражного управляющего в деле о банкротстве, на сумму расходов, фактически понесенных ими при исполнении возложенных на них обязанностей в указанном деле о банкротстве. К таким расходам относятся зарплата помощников, арендная плата, суммы уплаченных госпошлин. Помимо этого, арбитражный управляющий может отнести к расходам амортизацию личного автомобиля, который он использовал в рабочих целях, а также стоимость бензина (Письмо Минфина России от 18 июля 2017 года № 03-04-07/45582).

Вычет по нормативу

Эта опция доступна только ИП и авторам. Ее суть в том, что государство само установило норматив расходов, которые в среднем несут лица в процессе деятельности. Чтобы получить этот тип вычета, не нужны документы, которые подтверждают расходы.

Нормативный вычет для ИП. Для предпринимателей норматив установлен в размере 20 % от всех доходов за календарный год. Также ИП может выбрать, какой тип вычета для него выгоднее: по нормативу или расчетный.

Пример. ИП Александр торгует сантехникой в небольшом магазине. За год его доход составил 1 000 000 руб. Его расходы на закупку товара у поставщиков составили 350 000 руб.

Если Александр воспользуется нормативным вычетом, то налог составит:

(1 000 000 руб. – (1 000 000 руб. × 20 %)) × 13 % = 104 000 руб.

Подать на расчетный вычет будет выгоднее — налог будет меньше:

(1 000 000 руб. – 350 000 руб.) × 13 % = 84 500 руб.

Но если Александр не сохранит накладные на товар от поставщиков, то он все равно сможет воспользоваться вычетом по нормативу.

Нормативный вычет для авторов произведений. Подтвердить расходы на создание произведений бывает трудно, поэтому авторам законом тоже предоставлена возможность получить вычет по нормативу. Но в отличие от ИП его размер зависит от вида произведения. Например, облагаемый налогом доход при создании литературного произведения можно уменьшить на 20 %, музыкального произведения — на 40 %. Все виды авторских вознаграждений и доли профессионального вычета перечислены в п. 3 ст. 221 НК РФ.

Для частнопрактикующих специалистов, например адвокатов, нотариусов, арбитражных управляющих, вычет по нормативу недоступен.

Расходы и доходы

Что относится к доходам

Доход — ваша выручка от основной деятельности (продаж, оказания услуг или выполнения работ) и от дополнительных источников — внереализационных доходов (банковских процентов, сдачи в аренду имущества). Когда производится расчет налогооблагаемой прибыли, доход учитывается без НДС и акцизов, подтверждается первичными бухгалтерскими документами, платежными поручениями и пр.

Что относится к расходам

Расходы — подтвержденные и обоснованные траты компании. Они обычно связаны с производственной деятельностью, например:

- зарплата сотрудников;

- стоимость сырья и оборудования;

- амортизация.

Но бывают и не связаны с производством — внереализационные расходы:

- судебные издержки;

- разница в курсе валют;

- проценты по кредитам.

Какие расходы вычитаются из доходов

- необходимо обосновать траты — доказать экономическую целесообразность;

- оформить первичные документы.

Вычитаются из величины дохода:

- коммерческие, транспортные, производственные издержки (сырье, зарплата, амортизация, аренда, услуги сторонних юристов, представительские расходы);

- проценты по долгам;

- траты на рекламу (с ограничением — списываются только в размере 1% выручки от продаж);

- траты на страхование;

- траты на исследования (для усовершенствования продукции);

- траты на учебу и подготовку персонала;

- траты на покупку баз данных и компьютерных программ.

Какие расходы нельзя вычесть

- вознаграждения членов совета директоров;

- взносы в уставный капитал;

- отчисления в резерв ценных бумаг;

- платежи за превышение уровня выбросов в окружающую среду;

- убытки, связанные с хозяйственной деятельностью в коммунально-жилищной и социально-культурной сферах;

- пени и штрафы;

- деньги и имущество, переданные в расчет по кредитам и займам;

- плата за услуги нотариусов свыше тарифа;

- предоплата за товар или услугу;

- погашение кредитов на жилье сотрудников;

- добровольные членские взносы в общественные фонды;

- суммы переоценки ЦБ при отрицательной разнице;

- стоимость имущества, которое отдано безвозмездно, расходы на передачу;

- оплата проезда сотрудников на работу и домой, если она не предусмотрена производственными особенностями и договором;

- пенсионные надбавки;

- оплата отпусков, которые не предусмотрены законом, но указаны в договоре с работником;

- оплата спортивных и культурных мероприятий;

- плата за товары личного потребления, покупаемые для работников;

- стоимость подписки на газеты, журналы и прочую литературу, не относящуюся к производству;

- оплата питания работников, если это не предусмотрено законом или коллективным договором, и др.

СД считается до вычета налогов или нет?

Порядок исчисления СД семьи в целях признания ее малоимущей и оказания ГСП устанавливается федеральным законом № 44-ФЗ от 05.04.2003. В этом законе предусмотрено, что при оценке СД «доходы каждого члена семьи <…> учитываются до вычета налогов и сборов», установленных законодательством РФ (см. ст. 7). Связано это с тем, что в величину прожиточного минимума (ПМ), с которым сопоставляются доходы семьи при определении права на меры соцподдержки, также закладываются налоги и другие обязательные платежи.

Фрагмент презентации Института социальной политики НИУ ВШЭ, размещенной на официальном сайте Минтруда (2018 год)

Аналогичным образом даже с той заработной платы, которая начисляется работникам в размере МРОТ (в 2022 году — 13890 рублей), удерживается подоходный налог в размере 13% (потому что в соответствии с налоговым законодательством зарплата облагается НДФЛ на общих основаниях независимо от ее размера), и на руки человек получает «чистыми» только 12084,3 рубля. Удержание 13% изначально закладывается в сумму МРОТ.

На это неоднократно обращал внимание, в частности, Минтруд России. Например, в январе 2018 года бывший министр труда и соцзащиты РФ Максим Топилин отвечал на вопрос о том, почему реальный МРОТ после удержания налогов будет всегда на 13% ниже величины ПМ (на самом деле в размер ПМ тоже закладывается величина обязательных налогов и сборов, поэтому такое сравнение будет само по себе некорректно)

С 2021 года ситуация обстоит еще проще. Поскольку теперь по новой методике сам ПМ определяется как 44,2% от медианного СД, а доходы при оценке СД учитываются до вычета налогов, то величина этих налогов автоматически закладывается в сумму ПМ.

Если бы налоги никак не закладывались в величину ПМ, то в этом случае его сумма была бы меньше, чем сейчас, на соответствующий процент. И в этом случае среднедушевой доход семьи, учтенный после вычета всех налогов, сравнивался бы с уменьшенной на соответствующую величину суммой ПМ — поэтому результат такого сравнения не изменился бы.

Если отсутствуют бумаги, подтверждающие факт траты денег

Естественно, бывают случаи, когда у человека просто нет документации, в которой указываются произведенные расходы. В таком случае есть возможность приуменьшить затраты на профессиональные выплаты по налогам в двадцатипроцентном объеме от общей суммы полученных денег, заработанных за рабочую деятельность.

Подобное правило актуально исключительно для индивидуальных предпринимателей. Иными словами, пользоваться профессиональным налоговым вычетом в размере 20% не могут:

- гражданин, реализующий частную практику – адвокат, нотариус и тому подобное;

- лицо, оказывающее услуги, прописанные в гражданско-правовых договорах и не зарегистрированное как индивидуальный предприниматель,

- не получится подвергнуть учету затраты, у которых отсутствует официальное подтверждение (сведения из Писем Министерства финансов от 27 апреля 2007 года № 03-04-05-01/129, от 06.06.2007 № 03-04-05-01/179).

Выдержка из Письма Министерства финансов от 27 апреля 2007 года № 03-04-05-01/129

Индивидуальный предприниматель в ходе определения профессионального вычета по налогам может принимать во внимание только те траты, имеющие официальные подтверждения. Еще можно учесть потраченные деньги в количестве 20% от заработанного

Отметим, что два этих способа недопустимо использовать одновременно.

Исходя из пункта второго статьи 221 Налогового Кодекса, граждане, трудящиеся на основе гражданско-правовых договоров, способны сократить получаемые деньги на профессиональные налоговые вычеты.

Рассматриваемая нами разновидность вычета может быть использована любым физическим лицом, зарабатывающим деньги за работу или услуги гражданско-правового плана. Это касается и адвокатов, занимающихся своей работой в юридической коллегии, а также относится к ИП (законное основание – Письмо Министерства финансов от 28 июля 2005 года № 03-05-01-05/140).

Выдержка из Письма Министерства финансов от 28 июля 2005 года № 03-05-01-05/140

Если данная форма договора была оформлена с организацией либо ИП, эта фирма или предприниматель выступает в роли налогового агента. Поэтому им следует обеспечить человека профессиональным налоговым вычетом.

Если подобная форма договора оформляется с человеком, не являющимся индивидуальным предпринимателем, придется обратиться в налоговое учреждение, чтобы получить нужный вычет.

Эта форма вычета оформляется гражданину, зарабатывающему деньги на основе гражданско-правового договора, предполагающего выполнение различного рода работ или предоставление каких-либо услуг. Что можно сюда отнести:

- подрядный договор;

- договор, предполагающий выполнение работ научного, исследовательского, конструкторского или технологического плана;

- договор предоставления услуг на возмездной основе.

Такая форма вычета может быть оформлена гражданину, зарабатывающему деньги на основе гражданско-правового договора

Однако работники налоговых служб придерживаются другого мнения. Они утверждают, что вполне реально пользоваться налоговым вычетом в подобных ситуациях (Письма ФНС РФ от 2 октября 2008 года № 3-5-04/564@, УНФС РФ по Москве от 5 марта 2008 года № 28-11/021762).

Порядок учета расходов

Чтобы учесть затраты при расчете НДФЛ, они должны быть:

- оплачены;

- экономически оправданны и связаны только с деятельностью ИП;

- подтверждены документально (накладными, актами, счетами-фактурами и т.д.).

Если предприниматель на ОСНО не может подтвердить свои затраты документально, он может рассчитывать на профессиональный вычет в размере 20% от суммы полученного дохода.

Внимание! Сократить базу по НДФЛ можно либо документально подтвержденными расходами, либо с помощью профессионального вычета в размере 20% от дохода. Одновременно применять эти два вида профессионального вычета нельзя.. Признание расходов ИП на ОСНО определено критериями, описанными в Приказе Минфина от 13.08.2002 № 86н, однако некоторые из них были признаны недействующими Верховым Судом (решение ВАС РФ от 19.06.2017 № АКПИ17-283, решение ВАС РФ от 08.10.2010 № 9939/10)

Признание расходов ИП на ОСНО определено критериями, описанными в Приказе Минфина от 13.08.2002 № 86н, однако некоторые из них были признаны недействующими Верховым Судом (решение ВАС РФ от 19.06.2017 № АКПИ17-283, решение ВАС РФ от 08.10.2010 № 9939/10).

Критерии признания расходов представлены в таблице.

| Критерий признания | Описание |

|---|---|

| Связь между доходами и расходами | Расходы являются профессиональным вычетом по НДФЛ в периоде, в котором с их помощью получен доход или в последующем периоде |

| Расходы на приобретение сырья, материалов, товаров | В Приказе Минфина от 13.08.2002 № 86н говорится о том, что такие расходы учитываются по мере списания сырья и материалов в производство, либо по мере реализации товаров.Согласно решению ВАС РФ от 08.10.2010 № ВАС-9939/10 предприниматель вправе выбрать момент признания доходов и расходов по правилам главы 25 НК РФ.1. Кассовый метод (на дату оплаты расходов).2. По методу начисления (независимо от оплаты).Если для признания расходов на приобретение сырья, материалов, товаров ИП использует кассовый метод, суммы этих затрат учитываются в формировании налогооблагаемой базы по НДФЛ после их фактической оплаты. |

| Амортизационные отчисления | В состав расходов включаются суммы амортизации по имуществу и результатам интеллектуальной деятельности, которыми ИП владеет по праву собственности и использует в предпринимательской деятельностиВ ситуации, когда имуществом совместно владеют супруги, один из которых является ИП, сумму начисленной амортизации по нему также можно включить в расходы, которые уменьшают базу по НДФЛ (письмо Минфина России от 07.12.2012 № 03-04-05/3-1377). |

| Расходы сезонного характера | Бывает, что деятельность ИП имеет сезонный характер или расходы могут быть понесены в текущем налоговом периоде, но связаны с получением доходов в следующих налоговых периодах. В таком случае, затраты учитываются как расходы будущих периодов и включают в состав профессиональных вычетов того налогового периода, в котором будут получены доходы |

Критерии признания расходов

Если ИП совмещает общую систему и спецрежим, доходы и расходы ИП на ОСНО должны учитываться отдельно от другого режима налогообложения. Для расчета НДФЛ принимаются только документально подтвержденные расходы, связанные с общим режимом налогообложения.

Если у индивидуального предпринимателя не на все расходы имеются надлежаще оформленные документы, или расходов мало, он может выбрать наиболее выгодный для себя вариант профессионального налогового вычета:

- включить в состав расходов те суммы, на которые есть документальное подтверждение;

- использовать норматив 20% на общую сумму дохода.

Пример. ИП Сафин С.И. применяет ОСНО. Вид деятельности – розничная торговля. Выручка за год составила 900 000 руб. и есть подтверждающие документы: накладные на закупку товара на сумму 350 000 руб. и платежные поручения, подтверждающие оплату поставщикам. Посмотрим, как правильно посчитать сумму НДФЛ и выбрать более выгодный способ применения профессиональных вычетов.

| 20% от общей суммы дохода | По документально подтвержденным расходам |

|---|---|

| Вычет:900 000 х 20% = 180 000 руб. | Вычет: 350 000 руб. |

| Налогооблагаемая база:900 000 — 180 000 = 720 000 руб. | Налогооблагаемая база:900 000 — 350 000 = 550 000 руб. |

| НДФЛ: 720 000 х 13% = 93 600 руб. | НДФЛ: 550 000 х 13% = 71 500 руб. |

Расчет НДФЛ

Мы видим, что для ИП Сафина выгоднее включить в состав профессионального вычета документально подтвержденные расходы на закупку товара.

Важно! Внимательно отнеситесь к документальному оформлению расходов на ОСНО. Если налоговая инспекция по каким-то причинам откажет в принятии расходов, ИП одновременно лишится и права использовать вычет в 20% в этом периоде.

Формируем и отправляем отчётность по ОСНО за вас от 1666 рублей в месяц

Оставить заявку

Расчет налоговой базы при объекте налогообложения доходы минус расходы

В отличие от системы упрощенки, учитывающую только доходы, в этом варианте принимают во внимание расходы, которые несет предприниматель или организация. Данный факт накладывает определенные сложности на ведение учета

Так как все понесенные потери необходимо задокументировать и подтвердить. А этой порой вызывает определенную сложность. К тому же не все расходы можно взять к учету. Система вычисления очень похожа на расчет налога на прибыль предприятия.

Каковы же риски не признания расходов и есть ли они? Да, к сожалению, такие есть. Если чиновники не захотят признать какую-либо сумму, отнесенную вами на затраты, то ее убирают из учета расходов, в результате чего налог к уплате будет увеличен. Вместе с этим, начислят недоимку и пеню, а так же возможно наложение штрафа в размере 20% от той, суммы которую вы не доплатили в бюджет (ст.122 НК).

Но так ли страшен черт в табакерке? На самом деле при знании правил и верном их применении, у вас не должно будет возникнуть больших проблем. Выбор варианта налогообложения на упрощенке обусловлен снижением налога к уплате, что увеличивает вашу чистую прибыль. И на ряду с более сложным ведением учета, эта система может быть весьма выгоднее способа «доходы».

Если взять экономику процесса, то считается, что применение варианта расчета «доходы уменьшенные на величину расходов» имеет экономическую выгоду над системой «доходы» в том случае, когда вы сможете официально подтвердить понесенные затраты. При этом расходы должны составлять не менее 60% от ваших доходов. Если нет, то имеет смысл применять систему «доходы».

Внимание! Объект налогообложения «доходы минус расходы» имеет смысл применять в случае, если вы можете подтвердить не менее 60% затрат относительно дохода.

Выбор системы является сугубо добровольным фактом. К тому же, существует возможность смены калькуляции объекта налогообложения 1 раз в двенадцать месяцев, если вы уже применяете УСН — необходимо подать заявление о переходе на другую систему расчета налога до 31 декабря и уже начиная со следующего года сможете ее использовать. Другой вариант – при регистрации бизнеса сразу предоставить заявление об применении определенной системы налогообложения или в течение 30 календарных дней после подачи документов о гос. регистрации.

EBITDA (Earnings Before Interest, Taxes, Depreciation and Amortization)

Определение

Операционная прибыль до уплаты налогов, расходов на амортизацию и процентов по кредитам (EBITDA) — финансово-аналитический показатель, который отражает финансовый результат компании, исключая влияние эффекта структуры капитала (процентов, которые выплачиваются по заемным средствам), налоговых ставок и амортизации. EBITDA позволяет определить эффективность деятельности компании независимо от её задолженности перед различными кредиторами и государством, а также от метода начисления амортизации. Показатель полезен при сравнении предприятий одной отрасли, но имеющих различную структуру капитала. Он позволяет сравнивать компании с различными учетными политиками (например, в части учета амортизации или переоценки активов) и различными условиями налогообложения.

Формула EBITDA

EBITDA = Revenue — Expenses (excluding tax, interest, depreciation and amortization)EBITDA = Прибыль (убыток) до налогообложения + (Проценты к уплате + Амортизация основных средств и нематериальных активов)EBITDA = Прибыль от реализации (стр.50 Ф.№ 2) + Амортизационные отчисления (Форма № 5)EBITDA = Прибыль (убыток) от продаж (стр. 2200) + Проценты к уплате (стр. 2330) + Амортизационные отчисленияEBITDA = EBIT + Амортизационные отчисления по материальным и нематериальным активам — Переоценка активов = Чистая прибыль + Расходы по налогу на прибыль — Возмещённый налог на прибыль (+ Чрезвычайные расходы) (- Чрезвычайные доходы) + Проценты уплаченные — Проценты полученныеEBITDA = Операционная прибыль + Амортизация