Особенности ссуды в банке

Каждое финансовое учреждение вправе устанавливать свои правила предоставления займов. Однако все они обязаны соблюдать общие законодательные меры среди финансистов. Вся деятельность любой финансовой организации обязательно контролируется Центробанком на предмет законности требований к заемщикам и соблюдения правил выдачи ссудных средств. Условия получения ссуды в любом банке приблизительно одинаковы, отличие составляет стоимость услуг и дополнительных комиссий за обслуживание в процессе выплаты заемных средств.

Отличительные особенности банковских ссуд следующие:

- Обязательная плата за пользование денежными средствами в виде процентов и комиссий за обслуживание счета;

- Сумма запрашиваемых средств ( в основном ссуды оформляются на крупные суммы денег, поскольку небольшие суммы банковский специалист предложит оформить как кредитную карту или потребительский);

- Срок пользования для ссуд в среднем устанавливается от одного года до трех лет (однако иногда оформляются и долгосрочные ссудные отношения, если это приобретение недвижимости или другого дорогостоящего имущества);

- Гарантийное обеспечение возвратности – получить крупную сумму кредитных средств представляется возможным исключительно под определенное обеспечение. Таким образом банк уменьшает риск невозврата своих финансовых активов. При возникновении у клиента неблагоприятных обстоятельств банк будет вынужден реализовать предмет залога для покрытия убытков.

Для расчетов между банком и заемщиком устанавливается определенный график платежей, который клиент должен вносить на регулярной основе. Существует два вида графиков погашения кредитной задолженности. При стандартном графике сумма платежа постепенно уменьшается со временем, поскольку проценты начисляются на остаток задолженности.

Аннуитетный график предусматривает одинаковые платежи на протяжении всего срока кредитования. График утверждается кредитным комитетом исходя из дохода клиента, ведь при стандартном графике первые платежи достаточно ощутимые для бюджета семьи.

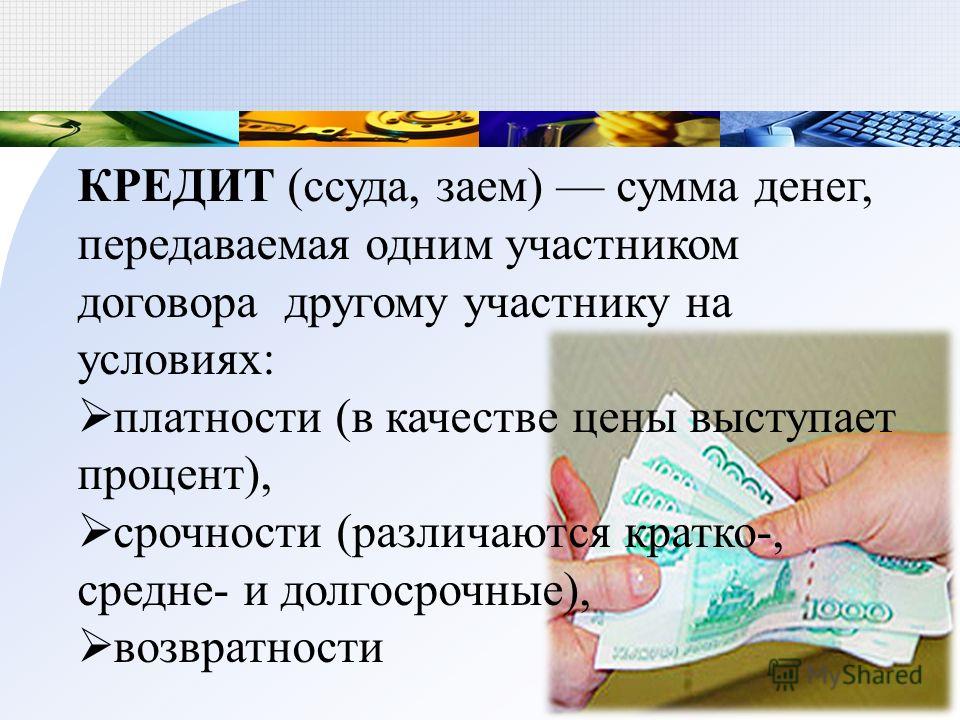

Что такое кредит

По сути, в понятие кредита входят экономические отношения, при которых одна сторона получает от другой денежные средства в долг и берет на себя обязательства по выполнению договорных условий.

Взять нужную сумму денег (как правило, от 10 000 до 30 млн. рублей) в кредит можно в банке, который обладает лицензией от ЦБ РФ.

- Возрастные ограничения, процентная ставка, предоставляемые льготы, могут отличаться в зависимости от внутренней политики банка.

- При наличии обстоятельств, свидетельствующих о рисках невозврата денег в срок, кредитор вправе отказать от выдачи заявленной суммы полностью или частично.

- Помимо основного долга за пользование деньгами заемщик выплачивает банку проценты за пользование кредитом.

Популярные кредиты

(5.0)

1 отзыв

8 800 200-00-00

Есть бесплатная доставка курьером

Лицензия ЦБ РФ № 1326

Кредит и рефинансирование

Альфа-Банк

| Сумма |

от 100 000 до 7 500 000 руб. |

| Срок |

от 12 до 60 мес. |

| Ставка | от 5.5% |

| Возраст | от 21 до 70 лет |

| Документы | Паспорт, водительские права, СНИЛС |

| Получение | наличными, карта, счет |

Вероятность одобрения 85%

45 дней до первого платежа

8 800 200-00-00Есть бесплатная доставка курьеромЛицензия ЦБ РФ № 1326

Подать заявку

Решение за 2 минуты

8 800 555-77-78

Есть бесплатная доставка курьером

Лицензия ЦБ РФ № 2673

Кредит наличными

Тинькофф Банк

| Сумма |

от 50 000 до 2 000 000 руб. |

| Срок |

от 12 до 36 мес. |

| Ставка | от 7.9% |

| Возраст | от 18 до 70 лет |

| Документы | Паспорт, водительские права, СНИЛС |

| Получение | наличными, карта, счет |

Вероятность одобрения 72%

8 800 555-77-78 Есть бесплатная доставка курьеромЛицензия ЦБ РФ № 2673

Подать заявку

Решение за 5 минут

+7 (495) 646-58-14

Лицензия ЦБ РФ № 650

Кредит для населения

Почта Банк

| Сумма |

от 50 000 до 6 000 000 руб. |

| Срок |

от 36 до 60 мес. |

| Ставка | от 5.9% |

| Возраст | от 18 до 65 лет |

| Документы | Паспорт, СНИЛС |

| Получение | наличными, карта, счет |

До 300 000 руб. без подтверждения доходов

+7 (495) 646-58-14Лицензия ЦБ РФ № 650

Подать заявку

День в день

Существенные условия договора

Устная договоренность с банком о выдаче кредита не имеет юридической силы.

Существенными условиями официально подписанного в двустороннем порядке документа считаются:

- дата и место заключения договора;

- полная информация о сторонах договорных отношений;

- утонение предмета договора – размер денежного кредита;

- сроки погашения долга;

- процентная ставка за пользование денежными средствами;

- порядок погашения долга и ответственность за просрочку обязательных платежей.

Кроме того, банк может ставить дополнительные условия, необходимые для выдачи кредита:

- передачи приобретаемого за кредитные средства имущества в залог до полного погашения долга и уплаты процентов;

- обязательного страхования жизни кредитора или ипотечного имущества;

- наличие поручителей.

В предусмотренных законом случаях, например, за просрочку обязательных ежемесячных платежей, банк вправе требовать досрочного возврата кредитных средств, в том числе выставить на торги залоговую недвижимость.

Виды кредита

В первую очередь давайте разберемся, какие виды кредитов можно получить сегодня в банке:

- Потребительский кредит наличными. Недавно я подробно рассматривала разновидности потребительского кредитования, условия получения и важные моменты договора.

- Автокредит. Не все банки выделяют отдельно кредит на приобретение автомобиля, но все-таки пока он существует. Например, в ВТБ, ЮниКредит Банк, Русфинанс Банк и др.

- Ипотечный. Доля его в структуре кредитования растет, а по темпам роста ипотека занимает 2-е место после автокредитования (за год на 24 %).

Не будь бедным, учись управлять своими деньгами и преумножать их.

Подробнее о курсе

Перечень кредитов не ограничивается только этим ассортиментом, но это основные виды. Кроме того выделяют:

- Целевой, т. е. кредитные деньги, по которым надо отчитываться перед банком. Например, на развитие подсобного хозяйства от Сбербанка, на образование.

- Нецелевой. Это тот же самый потребительский, который вы можете потратить на все, что угодно.

- Под залог имущества (квартиры, земли, автомобиля, дома и т. д.)

- Без залога и поручителей (достаточно стандартного пакета документов).

Отдельно можно получить заемные деньги, которые предусматривают облегченный порядок оформления по паспорту. Например, без справок о доходах, без официального трудоустройства.

Далее мы рассмотрим, каким требованиям банка должен отвечать заемщик и какой перечень документов нужно собрать, чтобы оформить займ.

Что лучше ссуда или кредит?

Ссуда всегда выгодней, так как она предоставляется без каких-либо требований к получателю. Например, если договором являются деньги (10 тысяч рублей), то после его расторжения вернуть потребуется именно столько, сколько было передано во временное пользование.

Но при обращении в банковские организации получить деньги можно через оформление потребительского кредитного договора. Иные формы сотрудничества сейчас не используются на практике. Ведь это не выгодно для самого банка, нет возможности контракт дополнить правом получения вознаграждения.

Итого, ссуда — это вид договора, где один гражданин (или организация) передает во временное пользование второму имущество. Кредит (заем) — это предоставление финансирование под установленный процент.

Виды потребительских кредитов

Кроме классических потребительских кредитов, которые можно оформить как в отделении банка, так и в точках продаж у кредитного эксперта, существуют и другие разновидности такого банковского продукта. К ним относятся разнообразные рассрочки, ссуды, кредитные карты и даже предоставление овердрафта по дебетовой или кредитной карте. У каждого вида есть свои особенности, которые в той или иной степени способны повлиять на наш выбор. Давайте рассмотрим их подробнее.

Рассрочка

Один из вариантов кредитования, когда платеж производится не всей суммой единовременно, а по частям. Вы берете розничный товар без первого взноса или с небольшим первоначальным взносом, а потом ежемесячно выплачиваете сумму стоимости. При таком варианте кредитования возможны несколько вариантов: первый — когда в договоре значится минимальная процентная ставка за пользование кредитными средствами, обычно — не превышает 10-15%; второй — когда по договору значится ежемесячный платеж в виде фиксированной суммы за пользование средствами банка; третий — когда торговые точки Вам предлагают беспроцентную рассрочку, но цена за наличные отлична от цены рассрочки, например — микроволновка стоит 3000, а в рассрочку — 4500. В эту разницу и входят заложенные проценты, обслуживание, оформление и страховка. По сути, банковская рассрочка — это масштабная рекламная акция, призванная увеличить объемы продаж и заемных средств. Классическая рассрочка не предусматривает третьей стороны: договор заключается непосредственно между торговой точкой и физическим лицом. Договор, заключенный при участии банка — уже является кредитом.

В последние годы на рынок входят новые продукты банков — карты рассрочки, по которым у магазинов-партнеров можно приобрести товар без процентов. Условие беспроцентной рассрочки соблюдается при своевременной выплате ежемесячных платежей. При несоблюдении условий — штрафные санкции и кредитный процент на потраченные средства. Выгода банка в этом случае заключается в том, что проценты по кредиту платит торговая точка, где совершена покупка.

Ссуды

Банковские ссуды представляют собой денежные средства или имущество, передаваемые заемщику на определенный срок. Банк может выдать ссуду под обеспечение, которым служат документы на право собственности, недвижимость, ценные бумаги, или без обеспечения – если банк уверен в надежности заемщика. Иногда ссуда не предполагает процентной ставки за пользование средствами, но, как правило, такой процент есть. Зачастую такие варианты используются в предпринимательской сфере — ссуды для малого и среднего бизнеса, кредитование коммерческой деятельности и т.д.

Овердрафт

Овердрафт — это средства, которые банк может предоставить клиенту на условиях кредита при недостатке денег на собственном счете. То есть, Вы можете уйти «в минус» при недостатке на счете дебетовой карты. Овердрафт предоставляют на счета дебетовых карт только при написании клиентом заявления. Самовольно банк принять такое решение не может. Особенности овердрафта в том, что средства, поступающие на основной счет заемщика, сразу же списываются в счет долга. На овердрафт может распространяться льготный период, в течение которого проценты не будут начисляться.

Кредитные карты

Кредитная карта отличается от потребительского кредита тем, что имеет возобновляемую кредитную линию. То есть, если Вы взяли стандартный потребительский кредит и выплатили его — Ваши отношения с банком закончены. Кредитной картой можно пользоваться постоянно, используя для покупок сумму остатка на счете. Главным условием кредитной карты является своевременное внесение ежемесячных минимальных платежей, которые состоят из части основного долга, ежемесячного процента, начисленного за пользование средствами, и комиссионного платежа, если таковой имеется. На средства по кредитной карте может распространяться льготный период, в течение которого на потраченные средства проценты не начисляются. Размер и условия такого периода определяются договором, который Вы заключаете с банком.

Виды ссуды

Понятие ссуда емкое и имеет разновидности, вытекающие из обязательных условий, предмета, категории ссудодателя. В теории права существуют классификации в зависимости от целевой направленности, характера ее обеспечения, продолжительности пользования и прочего. Общепринятая официальная градация выделяет:

- Имущественная – передается во временное пользование контрагенту вещь (движимая или недвижимая) безвозмездно;

- Банковская – коммерческий кредит, выданный кредитной организацией;

- Потребительская – вариант кредита на покупку, как правило, вещей длительной эксплуатации.

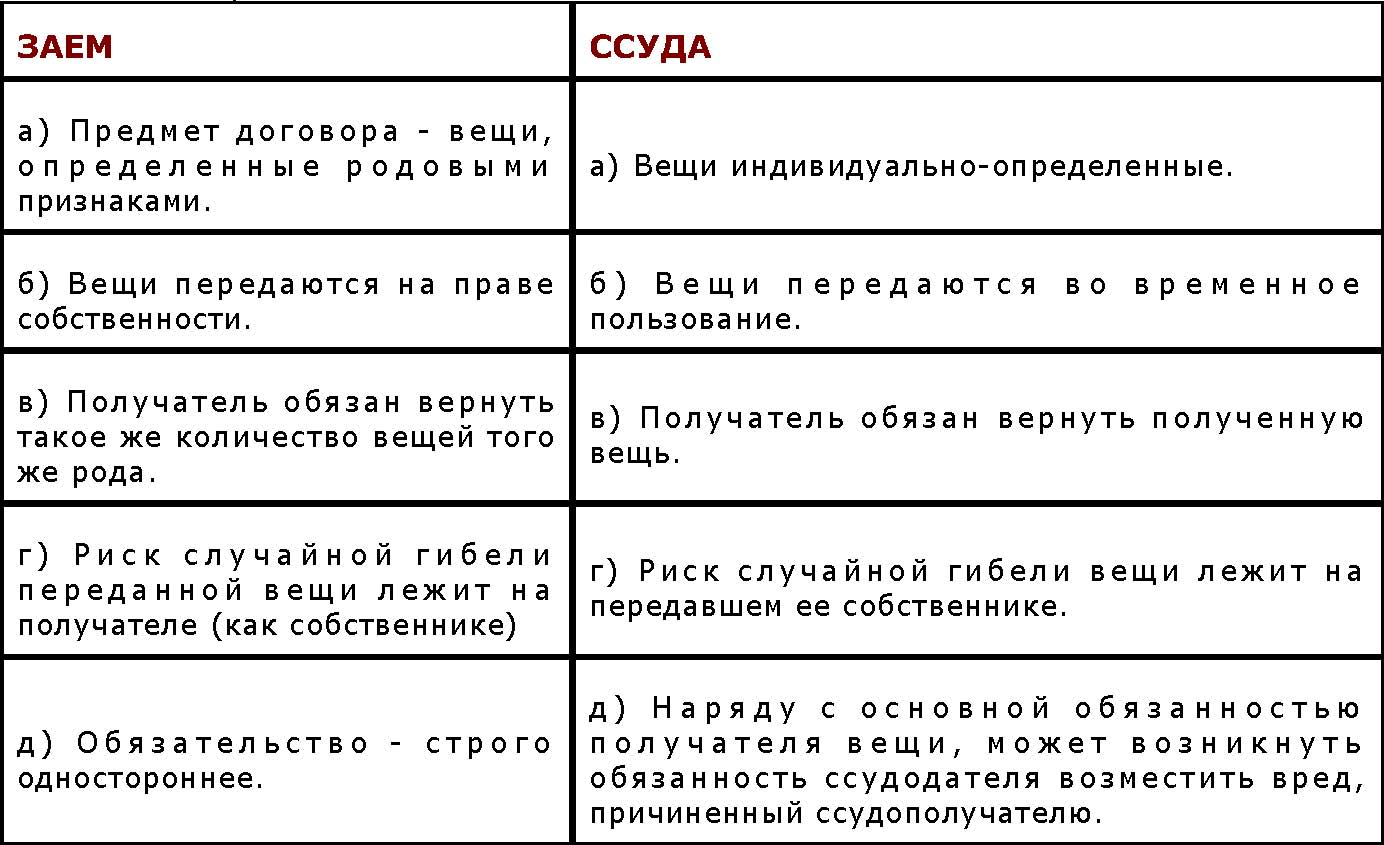

Итак, упорядочим данные:

- кредит выдаётся только деньгами;

- между кредитополучателем и кредитодателем всегда заключается письменный договор;

- кредитование предполагает процентную ставку – плату за использование заёмных средств, в то время как ссуда бывает безвозмездной;

- банковские кредиты погашаются согласно графику – обычно это ежемесячные платежи, примерно равные по сумме, ссуда нередко возвращается единым платежом в полном объёме;

- кредиты и ссуды выдают как под залог, так и без оного;

- кредитор имеет право требовать с заёмщика выплаты средств через суд, если тот не выполняет своих обязательств.

Требовать возврата средств по договору ссуды сложнее с юридической точки зрения. Особенно, если в соглашении не указаны конкретные сроки и условия.

Часто ссуда – это результат особо доверительных отношений между сторонами сделки.

То есть безвозмездную ссуду не выдают всем желающим. Это право нужно заслужить. А вот кредиты доступны почти всем, кто имеет официальное трудоустройство и стабильный доход.

Кредит более сложное в экономическом и юридическом плане понятие. Он предполагает обязательное заключение письменного договора, имеющего законную силу, всегда имеет установленные сроки возврата заёмных средств и процентов по ним. Если кто-то говорит, что берёт ссуду в банке, скорее всего, имеется в виду обычный кредит.

https://youtube.com/watch?v=MW_yhRNk-wc

Что лучше – кредит или ссуда? Конечно, ссуда, если она безвозмездная и беспроцентная. Но не всякая ссуда такова. И далеко не всем категориям граждан доступен такой продукт.

На льготные условия имеют право рассчитывать:

- ценные сотрудники;

- военные;

- молодые семьи;

- молодые специалисты;

- привилегированные клиенты финансовых компаний.

Теперь рассмотрим, какие бывают виды ссуд – в широком смысле этого термина.

Вид 1. Ссуда имущества

Это самая выгодная для получателя ссуда. Имущественная ссуда – это и есть безвозмездная передача физическому лицу или ИП ценного имущества.

Во временное пользование передают:

- недвижимость;

- транспорт;

- оборудование;

- ценные бумаги;

- и многое другое.

К получателю переходит лишь право использования, но не собственности. То есть лицо имеет право пользоваться имуществом, но продавать его или дарить его нельзя. Принимающая сторона обязуется пользоваться средствами в соответствии с их назначением.

Если это техника или недвижимость, получатель обеспечивает их сохранность и обязуется не передавать третьим лицам. За порчу имущества или утрату он несёт ответственность. По истечении срока соглашения он обязуется вернуть ту же самую вещь с учётом естественного износа.

Что лучше и выгоднее: кредит или ссуда

Что лучше, кредит или ссуда, судить очень сложно, ведь есть очень много нюансов в каждом из видов долговых услуг. При получении имущества выгода ссуды будет в том, что не нужно платить за его использование, только вернуть в надлежащем состоянии. То тогда клиент лишается своего права обладания, вынужден менять место работы или жительства, если это была недвижимость. Сложности есть и в принципе оформления договора, получить ссуду, особенно деньгами, намного сложнее, чем кредит.

Отношения должны быть крайне доверительными. Такие договоры не редкость у друзей, родственников и знакомых. Получить ссуду от банка очень сложно. Скорее всего, инстанция полностью проверит благонадёжность клиента, даже может потребовать составления плана по использованию помещения, денег или других вещей.

В свою очередь, главный недостаток кредита – необходимость тратить деньги на проценты. Но получение денег от банка под процент более реально, а учитывая современные упрощения процедуры заключения договора, человек может получить его, даже не имея официального дохода.

Разница между ссудой и займом будет более выразительна. Здесь невозможно определить превалирующую сторону, ведь это две совершенно разные услуги. С кредитными отличиями есть больше вопросов, которые будет полезно разузнать потенциальному заёмщику.

Понятие кредита и его разновидности

Важно! Если говорить простыми словами, кредит – это некая покупка денежных средств у любого городского банка и возвращаться они должны в указанные строки, в соответствии с установленным графиком. Такой график погашения может выдаваться при покупке в кредит какого-нибудь товара, но в любом случае все денежные операции проводятся через банковское учреждение

Разновидности кредита:

- Коммерческий кредит – это отношения, которые предполагают выдачу финансов в долг с процентной выплатой. Кредитором может выступать организация, занимающаяся изготовлением товара или предоставлением какой-либо услуги, которая оплачивается в денежном эквиваленте. Документом в таком кредите является вексель, но популярен он больше в Америке и Европе.

- Государственный кредит можно получить в Центробанке, но выдача возможна только юридическим лицам, оказавшимся в положении банкротства. Определённую сумму денег может получить регион с малым финансированием и предоставить полный отчет об ее использовании, в дальнейшем погашая долг с процентом.

- Международными кредитами занимаются МБРР и МВФ. Так как эти кредиты могут передаваться между представителями страны, сложность заключается в возможном отказе признавать долг новым руководителем. В оформлении такого кредитования очень много нюансов, которые должны основательно обсуждаться при заключении договора.

- Гражданский кредит стал известен еще до основания банков, он отличается большой процентной ставкой и индивидуальными условиями, которые не подпадают, ни под какую квалификацию. Человек не выплатив такой кредит, мог быть казнён или лишён имущества.

- Потребительский кредит в России сейчас является наиболее популярным. Многие банки предлагают свои условия, но в большинстве случаев они почти одинаковые. Главными особенностями такого кредитования является установленный процент, график платежей с четко определенными сроками и суммами. Разновидности банковского кредита делятся на краткосрочный, среднесрочный, долгосрочный и без залоговый. На погашение кредита даётся срок от года и в зависимости от его вида может быть более 3 лет.

Требования к заемщику

Понятно, что каждая кредитная организация предъявляет собственные требования, но в целом вырисовывается такая картина:

- Возраст колеблется от 18 (иногда 21 года) до 65 (реже 70 и выше) лет. Это требование должно выполняться не только на момент получения, но и погашения займа. Если в 61 год вы берете кредит, например, на 5 лет, то получите отказ (в случае возрастного ограничения до 65 лет).

- Стаж работы от 3 до 6 месяцев, реже до 1 года. Это распространяется на текущее место работы. Если вы постоянно меняете его, то можете получить отказ.

- Российское гражданство. Это обязательное требование для кредитования. Но есть и исключения. Например, для получения кредита Альфа-Банка под залог недвижимости заемщиком может быть лицо и без российского гражданства.

- Некоторые банки требуют наличие стационарного и мобильного телефонов.

- Регистрация и проживание на территории, где располагается отделение банка. Но это далеко не во всех кредитных организациях. Например, Тинькофф Банк все оформляет онлайн, без личного присутствия заемщика.

Если мы говорим о кредите с обеспечением, то к стандартным требованиям добавляются требования, например, к поручителю или закладываемому имуществу.

Ссуда: понятие и классификация

В древние времена подобные долговые отношения были очень распространёнными. До появления денег главным товаром услуги были вещи, передающиеся на продолжительный срок. В условиях числилось возвращение её в нормальном состоянии. Конечно, соответствие должно быть с учётом временного старения. Если она в процессе использования пострадала, заёмщик обязан заменить на такую же или компенсировать ущерб.

Разница ссуды от кредита в том, что она не выдаётся банковской организацией. Кредитором может выступать физическое и юридическое лицо, что разительно отличает её от остальных финансовых структур. При заключении договора стороны могут договориться обо всём и в устной форме, но чаще пишется расписка, которая подтверждает их согласие с выдвинутыми условиями. В юридических отношениях всегда используется нотариальная поддержка, согласно которой прописываются условия сотрудничества.

Объектом может стать любая вещь, которая за продолжительный период использования заёмщиком не потеряет свою ценность. Ею может выступать недвижимость, даже комната или койко-место, транспорт, предметы быта. Можно считать, что она и послужила прообразом кредита, поэтому у них так много сходств.

Ссудный долг чаще всего выдаётся только на определённый срок, но может быть и бессрочным. Очень важным аспектом является то, что деньги возвращаются одной суммой по истечении срока действия договорённости. Нужно помнить и то, что отличаться ссуда может и формой выдачи – очень редко её предметом являются денежные средства.

Виды ссуды:

- имущественная;

- потребительская;

- банковская.

Ссудные отношения могут также подкрепляться залогом, гарантией (заверяется нотариально), страховкой, поручительством. Деньги можно получить на покупку недвижимости, автотранспорта, потребительские цели. Если это договор между юридическими лицами, финансы можно получить как на коммерческие цели, так и на пополнение финансового оборота. Это может спасти некоторых предпринимателей от банкротства, особенно если банки отказываются в помощи.

Ссуда имущества

Это получение любого предмета собственности (недвижимость, транспорт, бытовые предметы), которые по истечении срока использования возвращаются безвозмездно. Ссуда в Сбербанке подобного типа чаще всего выдаётся на владение помещением для частного предпринимательства. Клиент получает в пользование кабинет, кафе, ресторан или другой тип имущества и начинает собственное дело.

В договоре, который заключается между сторонами, прописывается срок использования. По его истечении заёмщик обязан вернуть его в надлежащем виде. Отличие от кредита в том, что за использование не платится процент. Сейчас это сотрудничество предлагается в виде специальных программ. Банк может поставить условие – какой вид предпринимательской деятельности будет вести здесь заёмщик. Его выдают и юридические лица для продвижения собственного дела.

Банковский кредит

Различия ссуды, займа и кредита могут не всегда быть заметными. Особенно если речь идёт о получении денежных средств. Процентная оплата не всегда фигурирует в договоре. Ссуда в денежном эквиваленте выдаётся на пополнение бюджета компаний, особенно в моменты кризиса, чтобы спасти их от банкротства.

Лицо или компания, получающее деньги от любой инстанции, имеет чётко фиксированные условия, которым необходимо следовать беспрекословно. Выплата денег может быть разделена, если кредитор поддержит это предложение. В случае его отказа нужно выплатить долг в чётко определённое время.

Некоторые компании за досрочное погашение займа могут устанавливать штрафы

Это прослеживается при процентной ставке, ведь чем дольше заёмщик использует денежные средства, тем больше зарабатывает ссудодатель. Сущность ссуды в этом вопросе немного другая, а важность сроков выплаты очень высока. Её редко удаётся продлить, чаще ссудодатель отказывается от подобного предложения, особенно если у него не складываются дружественные отношения с заёмщиком

Потребительский кредит

Различие с потребительским кредитом более выразительно. Ссуда редко предусматривает оплату использования денег. В отличие от неё, здесь деньги выдаются на любые потребности, можно не отчитываться об их использовании. Обязательства клиента – вернуть займ вовремя с учётом процентов, штрафа и пени, насчитанных за весь срок.

Ссуда

Что такое ссуда? Как уже говорилось выше, ссуда это безвозмездная передача материальных вещей на некоторый срок. Порядок предоставления ссуды регламентируется гл. 36 ГК РФ. Предметом передачи при ссудных отношениях может быть только непотребляемое имущество, то есть предметы, которые не теряют своих потребительских свойств в процессе эксплуатации. Предметом ссудных отношений не могут являться деньги, хотя широко распространено выражение «ссудить какую-то сумму».

Владельцем передаваемого предмета по-прежнему остается выдавший ссуду. Одновременно со ссудной вещью получателю должны быть переданы все принадлежности, относящиеся к такой вещи, включая инструкцию по эксплуатации, техническую документацию и т.д.

При передаче ссудного имущества дающему ссуду не требуется анализировать финансовое состояние второй стороны, так как вещь передается в бесплатное пользование.

Договор ссуды

Если одной из сторон сделки является юридическое лицо, то договор заключается только в письменной форме. В остальных случаях допускается устное заключение соглашения.

В соглашении прописываются ключевые условия:

- сведения об участниках сделки

- описание предмета соглашения

- стоимость переданного имущества

Если в договоре не указан срок действия, то он считается заключенным бессрочно. Ответственность за сохранение вещи в том виде, в котором она была получена, несет получатель ссуды. Если в процессе использования вещь сломается, то он должен будет починить ее за собственный счет. Также получатель несет все расходы по эксплуатации предмета ссудного договора.

Возврат предмета ссуды происходит одномоментно, в срок, оговоренный условиями соглашения.

В рамках договора ссуды коммерческое предприятие не может передавать в безвозмездное пользование вещи своим учредителям или руководителям.

Дополнительно к ссудному соглашению стороны могут составить акт приема-передачи предмета договора, в котором следует прописать точные технические характеристики объекта.

Как составляется договор ссуды?

Начнем с того, что этот документ частично описывается по статье 689 Гражданского Кодекса Российской федерации. Это договор на безвозмездное пользование. И тут есть 2 ключевых момента, без которого смысла в таком договоре точно не будет. А именно:

- Определяется предмет пользования;

- Важен сам факт безвозмездности.

Начнем с того, что в самом договоре ссуды обязательно описывается сам предмет. Т.е. никаких общих категорий тут не допускается. Если передается автомобиль, то должно быть описано, что это конкретная машина:

- Определенной марки;

- С заданными характеристиками и т.п.

Говоря о безвозмездности, мы предполагаем то, что никакой платы фактический владелец имущества не получает. Т.е. со ссудополучателя не берутся никакие проценты за пользование и плата тоже не предусмотрена.

Но в общих чертах, договор на безвозмездное пользование во многом похож на то, что мы называем простым арендным соглашением. Кстати, с юридической точки зрения, это имеет под собой реальную основу. А именно:

- Сроки;

- Неопределенность сроков;

- Окончательная передача имущества в пользование.

Так, если срок на пользование предполагает период больше 12 месяцев, то его в обязательном порядке надо передавать в Росреестр

Обратите внимание на то, что далеко не всё имущество подпадает под это установленное законом требование. Речь исключительно о земельных участках и объектах, которые подпадают под категорию культурного наследия

Вот договор на безвозмездное пользования по такому имуществу должен быть официально зарегистрирован в Росреестре. Если срок пользования больше 1 года.

Неопределенность сроков определяется крайне просто. Если срока использования имущества ссудополучателем не определяется в самом договоре, то появляется статус неопределенности. В этом случае ссудополучатель не сможет ссылаться на то, что он хочет вернуть свое имущество через месяц. Тут придется в буквальном смысле достраивать базу с исключениями. И дописывать условия, при которых имущество будет возвращаться обратно, раз процесс пользования сроком в договоре не определялся.

Кроме того, сходство с арендным соглашением еще и пересекается по части передачи имущества в собственность. Например путем выкупа. В этом случае придется составить договор по шаблону купли-продажи.

На простом примере. Вы подписываете с другим человеком договор на безвозмездное пользование автомобилем. Вы пользуетесь автомобилем полгода. А потом, желаете получить его в свою собственность. Чтобы это сделать, придется провести сделку купли-продажи. И соответственно, заплатить владельцу определенную сумму денег.

Обратите внимание на то, что договора купли-продажи на автомобиль на сумму в 1 рубль (например) оформлять точно не стоит. Дело тут в том, что такой договор может быть признан несостоятельным, и его аннулируют

В случае, если дело дойдет до судебного разбирательства.

По той причине, что для суда будет очевидна фиктивность такого договора. Автомобиль фактически является достаточно дорогостоящей вещью. И стоить она один рубль точно не может. Теперь давайте поговорим о том, как передается имущество по ссудному договору.

Основные отличия

Отличие ипотеки от кредита

Главное, чем отличается ипотека от кредита – обязательное наличие залога недвижимого имущества. Получить ипотеку без возникновения прав залога на недвижимость у кредитора невозможно. Сегодня заемщик может воспользоваться ипотекой, заложив банку не только уже имеющееся у него жилье, но и покупаемую за счет заемных средств недвижимость. При использовании стандартного кредита необходимость передавать в залог недвижимость не возникает.

Также имеется и ряд других различий:

- Назначение получаемых у кредитора средств

- Процедура проверки, составления и оформления договора

- Получаемая сумма и сроки, в течение которых будет выплачен долг

- Основные риски должника

- Обеспечение или закладываемое имущество по займу

- Выплата базового или первоначального взноса по займу

- Ставки по кредиту, в процентах (в среднем)

В то время, как стандартный срок обычного необеспеченного кредита редко превышает 5 лет, рынок ипотечного кредитования позволяет найти заемщику ипотеку, срок которой может достигать 30 лет.

Ввиду того, что риски банка в случае ипотеки минимальны, ставка по ней значительно отличается от обычных кредитов в меньшую сторону.

Отличие ссуды от ипотеки

Денежная ссуда и ипотека – это разные формы кредитования. Схожи они тем, что обе подразумевают предоставление банком заемщику энной суммы, с определенными условиями возврата денежных средств банку.

Главное отличие ипотеки от ссуды заключается в том, что первый вид кредитования является целевым и подразумевает приобретение недвижимости. Ссуда же является нецелевым кредитом и может быть потрачена заемщиком на что угодно.

Второе отличие состоит в том, что ипотека всегда выдается под залог недвижимости, которая является гарантом платежеспособности клиента и страхует банковские риски. При выдаче ссуды залог не требуется, банк получает другие гарантии от клиента, например, поручителей.

Ипотека и ссуда разнятся сроками погашения. При получении ипотечного кредита сроки его погашения обычно составляют 20, а то и 30 лет. На выплату ссудного кредита банком отводится в несколько раз меньший срок.

При заключении ипотечного договора, как правило, требуется внесение первоначального взноса, в среднем его границы колеблются от 10 до 30%. При ссудном кредите такое условие отсутствует.

Ипотека предполагает обязательное страхование приобретаемой недвижимости, которое зачастую сопровождается и страхованием жизни заемщика. Для получения ссуды обычно достаточно второго, да и то не всегда.