Реструктуризация кредита физического лица в Тинькофф банке

В силу различных причин условия, на которых изначально был оформлен займ, могут стать финансово обременительными для заемщика. В таких случаях, клиент банка Tinkoff может воспользоваться услугой реструктуризации долга, для проведения которой необходимо:

- известить кредитную компанию о сложившейся ситуации;

- документы, подтверждающие неспособность клиента исполнять в полном объеме условия контракта, вместе с заявлением передать в банк либо по почте, либо через персональный кабинет;

- получить «свежий» график по платежам, в случае одобрения кредитором просьбы клиента.

В качестве подтверждающих документов могут быть предоставлены: справка из отдела кадров о снижении ежемесячного размера оплаты труда, копия трудовой книжки с отметкой об увольнении, документ из больничного заведения о состоянии здоровья заемщика и т.п.

Проценты по овердрафту, кому выгоден этот тип займа?

Если грамотно подойти к использованию кредитного лимита, установленного на карте, то проблем при его использовании не возникнет. Выгода от такого вида кредитования заемщику проявляется в отсутствии необходимости следить за плановыми погашениями и размеру начисленных процентов. Для банка такая система взаимодействия также выгодна, поскольку заемщик имеет постоянные поступления на счет, которые будут гарантировать возвратность по займу. Отметим основные моменты процентных начислений овердрафта:

- Плата за использование лимита начисляется только за фактическое время их использования;

- Проценты будут применяться только к той сумме, которая была снята со счета, а не на весь размер лимита;

- Уровень ставки не отличается от стандартных условий по кредитованию, а иногда бывает значительно ниже (кроме несанкционированных овердрафтов).

Большие неприятности между сторонами могут возникнуть в случае регулярного нарушения заемщиком условий взаимодействия. Такое может возникнуть, когда клиент снимает заработную плату со счета до снятия кредитного долга. Штрафные санкции при этом будут внушительные.

Если нечего предложить в залог

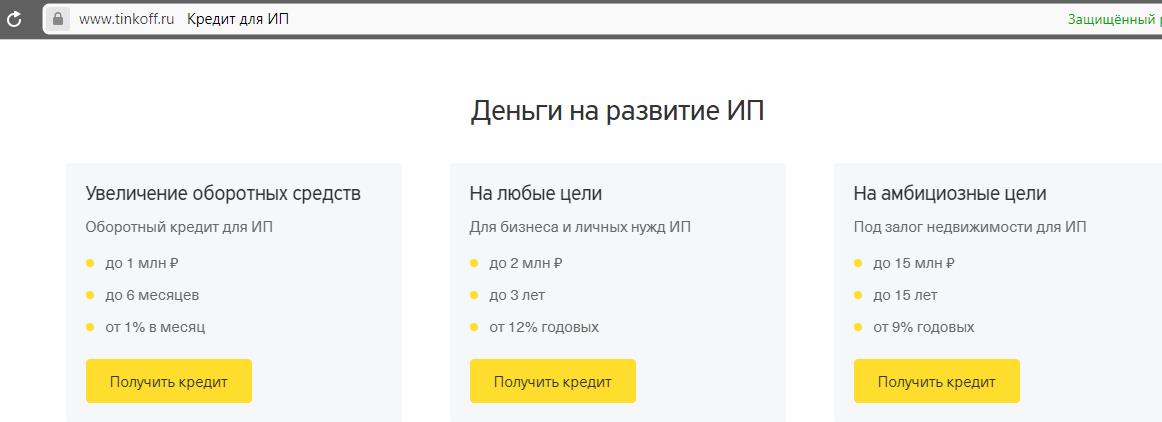

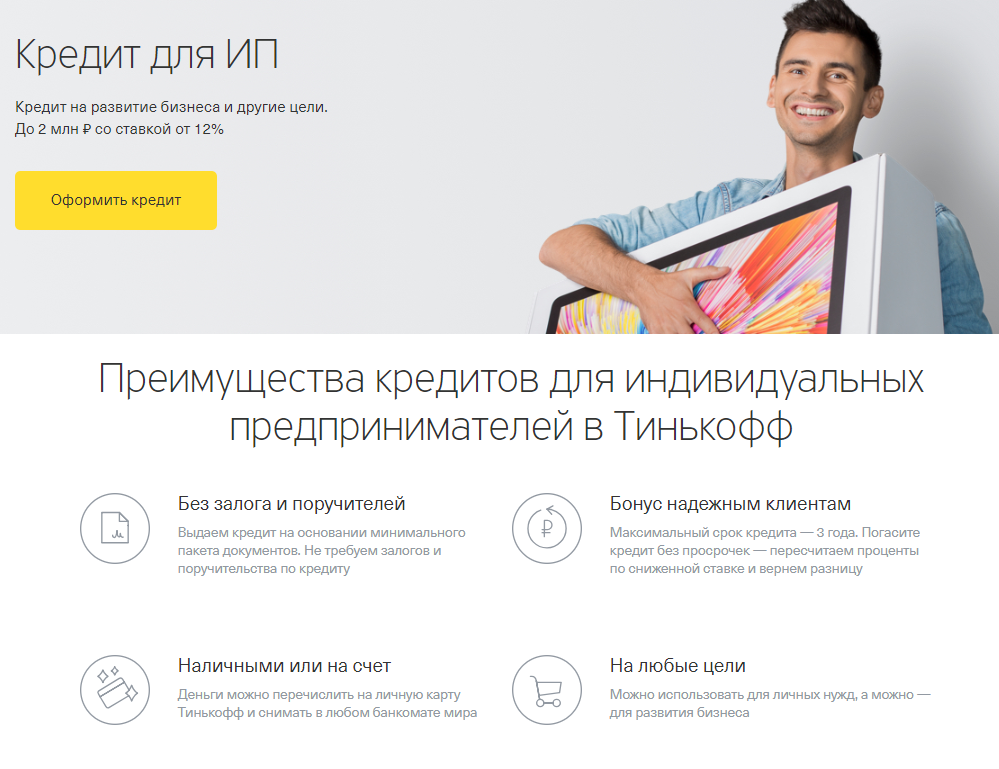

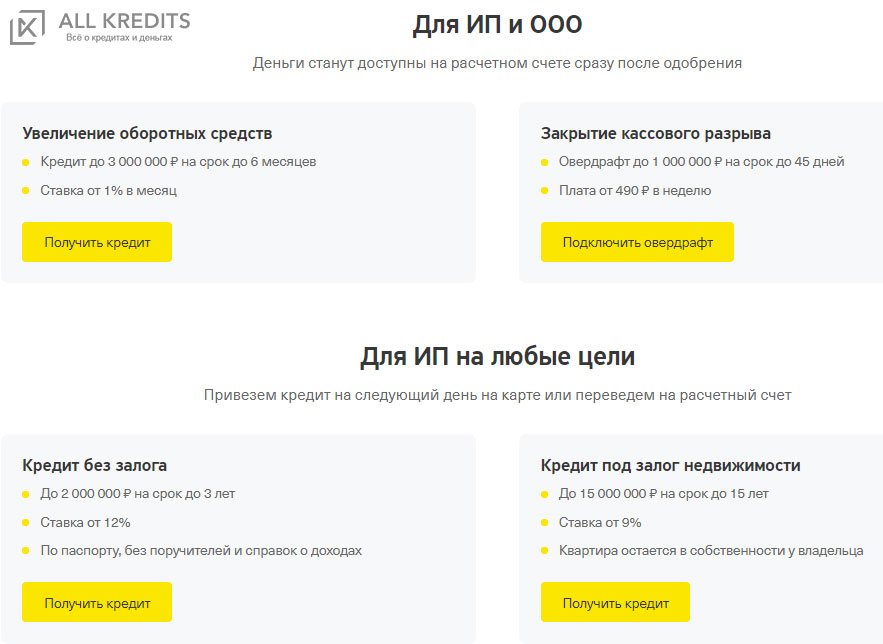

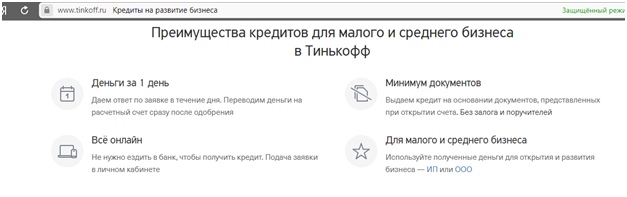

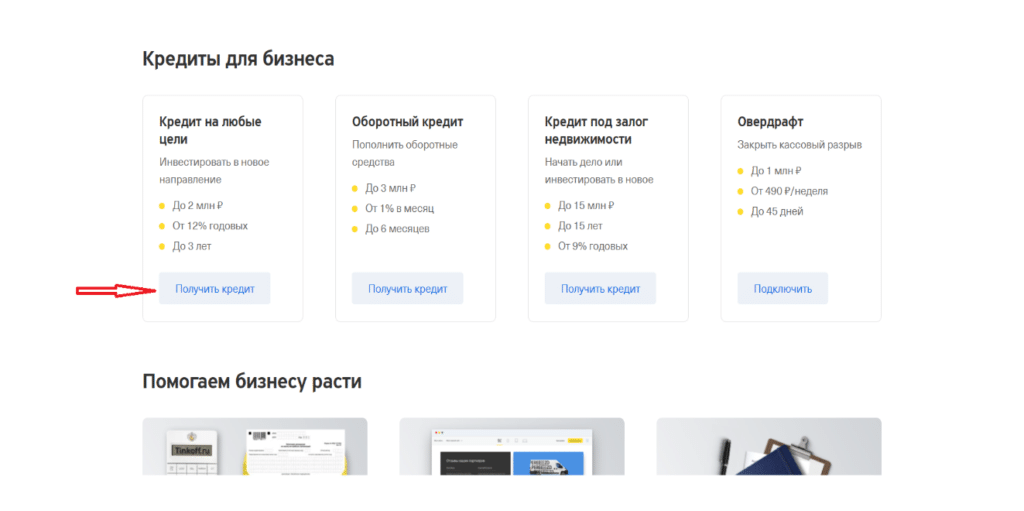

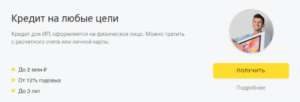

В банковской линейке кредитов для ИП имеется интересная программа, не требующая от заемщика залога и поручительства. Заем выдается по минимальному пакету документов. Целевое расходование средств подтверждать не нужно, деньги можно потратить как на личные нужды, так и на развитие собственного дела. Основные условия кредитного продукта:

- годовая ставка от 12,0%;

- сумма займа от 50 тысяч до 2 миллионов рублей;

- период кредитования от года до трех лет.

Тинькофф предусмотрел специальный бонус для надежных клиентов. Максимальный срок ссуды – 36 месяцев. Если задолженность будет погашена досрочно, и за период пользования средствами не будет зафиксировано ни одной просрочки, то проценты, уплаченные банку, пересчитаются по сниженной ставке, а разница вернется на счет клиента.

Средства, полученные в рамках займа для ИП, можно перечислить на личную карточку Тинькофф и обналичивать в любом терминале самообслуживания. Рассчитать приблизительный ежемесячный платеж по займу поможет кредитный калькулятор, размещенный на сайте Тинькофф Банка. Указав необходимый размер ссуды и желаемый период кредитования, можно посмотреть сумму взноса, подлежащего к уплате.

Резюмируем

Линейка кредитных продуктов в Тинькофф Банке широкая и гибкая. Индивидуальные предприниматели и ООО могут конфигурировать свои исходные параметры под желаемые к получению суммы займов. Однозначным преимуществом является онлайн-оформление и быстрое решение по заявкам. Представитель банка выезжает к потенциальному клиенту только в случае, когда сумма запрашиваемого кредита большая и требуется оценить текущий уровень и потенциал компании. Представитель также проверяет соответствие заявленных данных действительности.

В случае предоставления заведомо ложной информации банк вправе отказать в кредите без объяснения причины. Кроме того, возникает повод поместить неблагонадежного клиента в черный список Тинькофф Банка с пометкой в Бюро кредитных историй.

Стройте свой бизнес грамотно и развивайтесь вместе с Тинькофф Банк.

Закрыть

При наличии залогового имущества

Главным отличием данной программы кредитования от займа без залогов и поручителей является увеличенная сумма кредитного лимита. Также одобрение займа под залог происходит в день обращения. Банк не настаивает на предоставлении документов по передаваемой в залог недвижимости. Не потребуется и справка о доходах, достаточно предъявить паспорт, удостоверяющий личность предпринимателя.

Характеристики кредита под залог имущества таковы:

- предельная сумма займа – 15 миллионов рублей;

- срок действия соглашения от 1 года до 15 лет;

- годовая от 9,0%.

Согласно требованиям банка, возраст заемщика должен быть более 18 лет на момент подписания договора, но менее 70 лет на дату окончания займа. Клиент должен быть российским гражданином и иметь регистрацию в любом субъекте РФ. Квартира, передаваемая банку по закладной, должна находиться на территории России, в многоэтажке, и не иметь каких-либо обременений.

После заключения сделки деньги переводятся Тинькофф Банком на расчетный счет ИП или на дебетовую карточку. На следующий день после подписания договора ФКУ направит часть средств, полная сумма будет доступна лишь после окончания процедуры регистрации залога.

Карты с овердрафтом

Карта с овердрафтом может быть как дебетовая, так и кредитная. Банки в последнее время все охотнее предоставляют овердрафт — технически, проценты по такому перерасходу ничуть не меньше процентов по стандартным формам кредита. А иногда — и гораздо больше. В виду того, что овердрафт выдается на короткий срок, общая переплата на этом фоне теряется.

Кредитные карты с овердрафтом

Кредитная карта обычно выдается с определенным возобновляемым лимитом. Однако кредитно-финансовые организации вправе предоставить овердрафт привилегированным группам заемщиков. К их числу относятся:

- Работникам корпоративных клиентов: организация-работодатель выступает гарантом возврата денежных средств;

- Вкладчикам: если у Вас имеются долгосрочные банковские вклады, или Вы оформляете инвестиционные вклады, одновременно Вам могут оформить кредитную карту-овердрафт. Банк получает свои проценты, а Вы не расторгаете договор и не забираете депозит, не теряете процентов по нему.

Иногда клиент сомневается в необходимости такой карты, отказывается, а потом изъявляет желание все-таки эту карту получить. В такой ситуации банком может быть выдана анонимная банковская карта — привязанная к определенному счету, но на лицевой стороне не будет Ваших данных. Для клиента это удобно: не надо ждать именную карту несколько дней, еще раз идти в офис и тратить личное время.

Дебетовые карты с овердрафтом

На дебетовую карту овердрафт может подключаться исключительно по Вашей инициативе — самостоятельно банк это сделать не вправе. Дебетовой картой является любой пластик, расчеты по которому производятся за счет собственных средств: пенсий, зарплат, социальных пособий и выплат, сбережений, накоплений и других денежных поступлений. Дебетовая карта с овердрафтом — это удобно.

Во-первых, это бесплатно. А за кредитку приходится платить годовое обслуживание. Во-вторых, удобно: все в одной карте. В-третьих, банк сам списывает средства — не надо никуда ходить, ничего переводить. Существенными недостатками можно назвать платежи одной суммой, отсутствие льготного периода, высокий процент, замаскированный за счет небольшого срока использования заемных средств, ну и несущественная сумма: в среднем, банки дают лимит в 50-200% от среднемесячного поступления денежных средств на расчетный счет.

Условия овердрафта для юридических лиц в банках

Овердрафты предоставляет множество банков. Мы разберем оптимальные условия данного типа кредита, которые прописаны в Тинькофф Банке, Сбербанке и ВТБ. Сумма предоставляемого кредита практически всегда зависит от истории операций заемщика и его возможностью вернуть деньги.

Овердрафт в Тинькофф Банке

Банк выдает овердрафт при наличии истории операций за 3 месяца (в любом банке). Для подключения не требуются специфические документы. Овердрафт можно использовать в любой момент и уходить в минус даже несколько раз за день. Сумма кредита — до 400 000 рублей, оплата фиксированная, величина процентов — от 70 рублей в день. Срок погашения — до 45 дней. При возврате денег до 21:00 текущего дня проценты не начисляются.

Овердрафт в Сбербанке

Овердрафт предоставляется предпринимателям, которые ведут расчетный счет не менее шести месяцев и могут предоставить историю операций с регулярными поступлениями денежных средств. Данный тип кредита распространяется только на малые предприятия с численностью не более ста человек и годовой выручкой не более 60 миллионов рублей. Срок погашения лимита — 30 дней. Сумма кредита — до 2,5 миллионов рублей, но не более 50% от совокупного оборота средств по счету. Ставка фиксированная — 14,5% в год.

Овердрафт в ВТБ

ВТБ предлагает овердрафт сроком до двух лет. В отличие от других банков ВТБ предоставляет возможность получить такой кредит предпринимателем, у которых нет истории операций и оборотных средств на счете. Банк дает возможность выбрать овердрафт с ежемесячным погашением основного долга или с возвратом средств по истечении срока кредита. Сумма овердрафта — до 150 000 000 рублей, процентная ставка — от 11,5%.

Чем овердрафт отличается от кредита

У овердрафта есть ряд исключительных свойств: использование для проведения расходных операций по счету, автоматическое погашение кредита при поступлении средств на счет, строгий лимит для «выхода в минус». Основным отличием овердрафта от кредита является отсутствие залога. Данный вид кредита страхуется оборотными средствами на счете юридического лица.

Чаще всего овердрафт предоставляется бесплатно в случае, если денежные средства поступят на расчетный счет до окончания банковского дня. Ни одна кредитная линия не позволяет так гибко использовать денежные средства. А также банки не требуют особых доказательств платежеспособности владельца счета. Достаточно предоставить историю поступлений денежных средства на счет в течение 3-6 месяцев. Но и проценты по овердрафту превышают стоимость стандартных кредитов.

Виды овердрафта для юридических лиц

Есть две технические разновидности такого кредитования:

- Разрешенный, когда клиент и банк заранее согласуют сумму, которой можно воспользоваться, если на счете нет достаточного количества средств.

- Неразрешенный, который возникает, когда клиент превышает разрешенную сумму и случайно или умышленно допускает перерасход. В этом случае для заемщика наступают последствия, которые чреваты или штрафами, или даже расторжением банковского договора.

Стандартный или классический

Оформляется независимо от наличия или отсутствия средств на счете. Сумма такого овердрафта рассчитывается от половины минимального оборота по счету предпринимателя или компании за месяц. В этом случае банк определяет лимит кредитования в индивидуальном порядке для каждого заемщика.

Авансовый

Он выдается только тем клиентам, которые зарекомендовали себя, как надежные партнеры и полностью отвечают условиям предъявляемым кредитором к заемщику. Такой вида займа зависит от статуса и платежеспособности заемщика. Главными условиями при получении этого вида овердрафта являются:

- Постоянные обороты по счету, который никогда не обнулялся.

- По нему отсутствуют задолженности перед банками и налоговой, и имеются стабильные контракты с гарантированными доходами.

- Клиент должен иметь расчетный счет, действующий от полугода до года.

- Безупречная кредитная репутация клиента.

Под инкассацию

Этот вид используется не часто и предназначен для тех клиентов, у которых не менее 70% оборотов на счету приходится на инкассируемую выручку. Причем эта выручка сдается клиентом в банк. Обычно этот вид кредита выдается сроком до одного года при условии стабильной выручки, а на счетах организации происходит постоянное движение оборотных средств.

ВАЖНО! Этот тип овердрафта оформляется только для юридических лиц, которые при заключении договора могут предоставить банку поручителей из числа владельцев бизнеса, обладающих платежеспособностью на сумму овердрафта

Технический

Такой вид овердрафта возникает в силу технических причин, которых несколько:

- При списании платежей за обслуживание карты и счета.

- По техническим причинам, когда в расчетную платежную систему может уйти не один, а два файла расчета. В этом случае банком дважды списывается со счета одна и та же сумма, что может стать причиной технического овердрафта. Такая ситуация называется «множественное процессирование» и для нее по правилам международной платежной системы есть специальный код опротестования.

- При разнице курсов валют, если клиент производил валютную операцию по покупке, но при расчете возникла разница в курсах на момент платежа и списания.

- Если деньги снимались через банкомат другого банка, предусматривающего комиссию, о который клиент может не знать.

- Ошибки персонала в торговых точках, когда выбивается ошибочная сумма покупки.

Если такая ситуация возникает, то банк начисляет задолженность, которая должна погаситься в определенные сроки. При своевременном погашении задолженности, штрафных санкций не возникает, а технический овердрафт автоматически прекращается.

В случае технических ошибок, сбоев оборудования и ошибочных списаниях денег при покупках, клиенту необходимо оповестить банк о возникшей ситуации. Если банк в установленные сроки ситуацию не решает, то держателю карты необходимо обратиться в соответствующие инстанции и судебные органы, чтобы вернуть незаконно списанные денежные средства. Выход в технический овердрафт может негативно отразиться на репутации клиента, допустившего перерасход.

Зарплатный овердрафт для юридического лица

Такой вид кредитования имеет к юридическим лицам косвенное отношение через зарплатный проект, который заключается между предприятием и банком для перечисления заработной платы работникам на карты, которые вдаются банком в рамках подписанного соглашения.

В этом случае организация или предприятие выступают в роли гаранта погашения овердрафта перечислением заработной платы на карту работника, если такой вид кредита оформлен на его карте. При подключении зарплатного проекта, работодатель часто берет на себя оплату ежегодного обслуживания карты работника. Но все операции, связанные с овердрафтом, финансово обеспечивает пользователь карты.

Какой бывает возобновляемая кредитная линия?

Банки открывают в основном две кредитные линии:

- Невозобновляемая — с лимитом выдачи. Стороны заключаемой сделки заранее обговаривают лимит в рамках соглашения. Заемщик получает частями денежную сумму, но без превышения установленной суммы выдачи. После получения транша и до начисления следующего заемщик может полностью либо частично гасить предыдущую кредитную сумму. Это не позволяет получить дополнительные денежные средства сверх прописанных соглашением, поэтому такую КЛ называют невозобновляемой. Каждый транш обычно имеет отдельно прописанную дату погашения.

- Возобновляемая — с лимитом задолженности. Денежные средства также могут поступать долями в устанавливаемый срок, но максимальный лимит, прописываемый в кредитном договоре, касается единовременной задолженности перед кредитно-финансовой организацией. Это означает, что заемщик может вновь взять оговоренную максимальную сумму займа заново. Вы получаете один или несколько траншей, полностью исчерпывая лимит, гасите задолженность и вновь можете получить аналогичную сумму, и так по кругу. За резервирование банк взимает комиссионный платеж.

Оба варианта кредитных линий позволяют заемщику пользоваться ссудными деньгами несколько раз. Количество ограничено условиями договора — величиной максимального займового лимита и сроком действия, то есть существует конечная дата, когда отношения кредитора и клиента заканчиваются. Чтобы получить очередной транш или вновь претендовать на займ не требуется предоставлять никаких документов. Главное, понимать, что некоторые банки устанавливают так называемый период обнуления. Он подразумевает собой срок, когда сумма кредита должна возвращаться, то есть просрочек быть не должно

Исполнение этого важного условия позволяет воспользоваться займом по возобновляемой кредитной линии

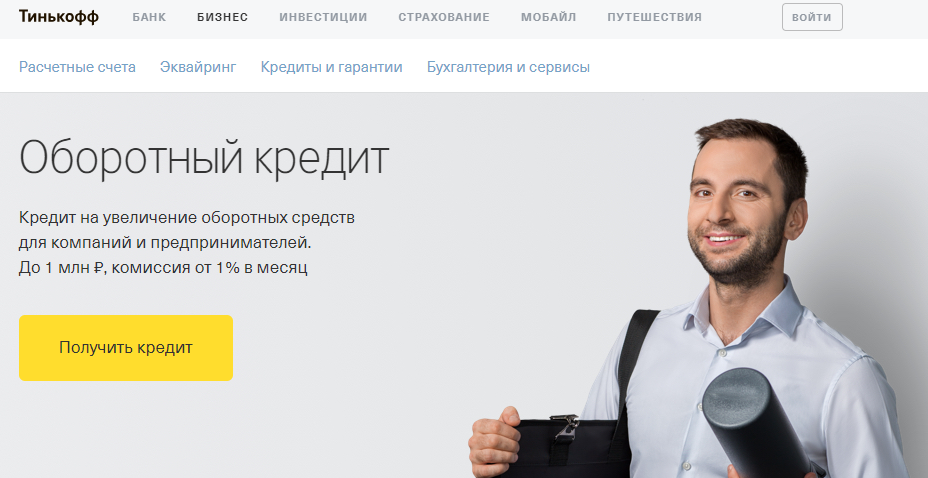

Оборотный кредит

Тинькофф Банк — первое и единственное финансовое учреждение типа онлайн. За длительный период развития у него появилось несколько миллионов постоянных клиентов. Организация обладает вторым объемом портфеля на российском рынке.

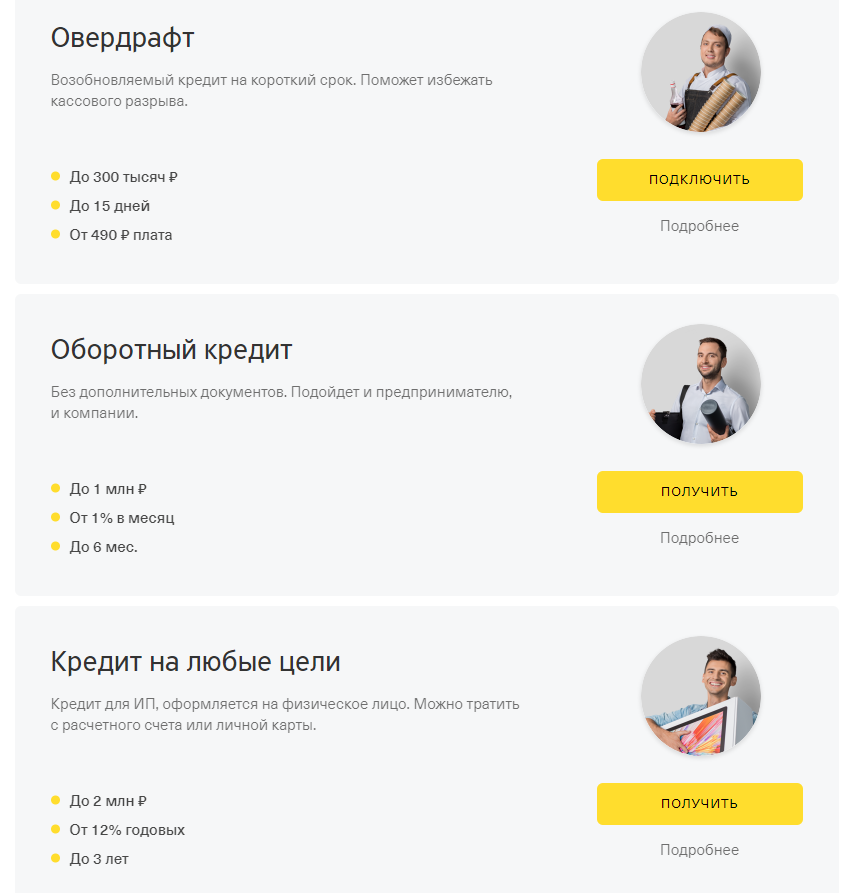

Оборотный кредит для малого бизнеса Тинькофф пользуется высокой популярностью. Он предоставляется на нижеприведенных условиях:

- Максимальная выдаваемая сумма составляет 500 тыс. руб. Этого достаточно для решения большинства задач: установка нового оборудования, ремонт старых устройств, приобретение недвижимости.

- Срок кредитования не более 12 месяцев.

- Процентная ставка составляет не менее 1%. Она рассчитывается для каждого клиента на основе информации из поданных документов при открытии расчетного счета.

- Не требуется поручитель или залог. Практически все кредитные организации выдают средства исключительно при предоставлении гарантий платежеспособности. В рассматриваемом случае информация о приходных и расходных операциях используется в качестве подтверждения того, что клиент сможет своевременно выплатить выданную сумму.

Для открытия подобного кредита для бизнеса достаточно создать расчетный счет, после чего он используется на протяжении не менее 3 месяцев. Банк предоставляет возможность провести перенести историю и дополнительные документы с других кредитных организаций. Для этого есть соответствующая функция в личном кабинете.

Загрузка выписки из другого банка может проводится для повышения вероятности одобрения поданной заявки. Процедура выглядит следующим образом:

- В личном кабинете выбирается пункт «Добавить продукт».

- Из предоставляемого списка выбирается требуемый банк.

- Вводится логин и пароль от личного кабинета.

- В некоторых случаях для получения доступа требуется СМС-код.

Рассматриваемая компания вложила много средств в разработку надежного программного обеспечения. Авторизация в личном кабинете другого банка проводится через сайт Тинькофф. Соответствующая услуга находится в разделе кредитов, при оформлении указывается желаемая сумма, срок кредитования и ежемесячный доход.

На рассмотрение заявки, поданной на получение обратного кредита, уходит около одного дня. Средства при одобрении заявки поступают на расчетный счет организации.

Не рекомендуется использовать оборотный кредит для вкладывания в долгосрочные проекты, окупаемость которых растягивается на несколько лет.

Что такое кредитная линия?

Кредитной линией (КЛ) называют договор о кредитовании между кредитно-финансовой организацией и банком, который позволяет получать займ несколько раз в течение определенного времени, прописанного соглашением, но в пределах заранее согласованного лимита. Центральный Банк Российской Федерации подчеркивает в положении, что КЛ — это заключение абсолютно любого кредитного договора, имеющего экономическое содержание с условиями, отличающимися от договоров с разовой выдачей заемных средств.

Банки могут открывать кредитные линии физическим и юридическим лицам. Организациям данный вид займа предоставляется гораздо чаще, нежели с единоразовой выдачей. Это особенно актуально для тех случаев, когда предприятие планирует пополнить оборотные средства либо приобрести дорогостоящее оборудование в несколько этапов. Преимуществом является то, что такое кредитование предполагает начисление ежемесячных процентов не на утвержденную сумму, а на фактически полученную по ссуде.

Не стоит думать, что придется платить исключительно годовой процент. За открытие и обслуживание кредитной линии банки взимают дополнительные комиссионные сборы. Кредитно-финансовое учреждение производит резервирование денежных средств для предоставления очередного транша по кредитной линии. Это обязательно необходимо учитывать, решая открыть КЛ на свое имя либо предприятие.

Подсчитать максимально возможный лимит по КЛ юридическое лицо может по балансу своего предприятия. Сумма актива служит главным критериев для расчета стоимости собственных денежных средств и кредитной задолженности. Получаемое значение является той суммой, на которую может получить заемщик. Банки не всегда выдают этот максимум, а обычно немного занижают цифру.

Лимитирование устанавливают в процентном соотношении к сумме оборота. Оно не является фиксированной величиной, а устанавливается банком. В среднем кредитная линия превышает в 1,5-2,5 раза денежные средства, поступающие ежемесячно на счет предприятия.

Какое отличие овердрафта от кредита?

Большинство клиентов не различают понятия овердрафта и кредита, считая, что это один и тот же продукт финансирования. Однако, на самом деле данные кредитные продукты имеют ряд существенных отличий, которые имеют влияние на их дальнейшую стоимость.

Разберем их все с указанием основных моментов:

- Период кредитования. Для стандартного кредитования периоды могут быть самые различные, но в основном – это больше, чем один год. Овердрафт предусматривает краткосрочное использование заемных средств – в основном один месяц.

- Размер лимита. Устанавливается индивидуально, на основании анализа движений по счету у клиента. Обычный кредит в силу увеличенного срока кредитования всегда по размеру больше.

- График взносов по кредиту. За овердрафтное финансирование долг необходимо вносить одним платежом сразу. Очень редко позволено разбивать долговое обязательство на несколько частей (только если это оговорено в рамках предварительного соглашения).

- Скорость и процедура оформления. Для получения обычной кредитной карты необходимо вносить все сведения о заемщике в отдельную заявку, а по овердрафту – данные клиента уж присутствуют в базе кредитора и для согласования лимита необходимо только указать его размер.

- Процентная ставка. Проценты за использование средств по сверхлимитному кредиту будет выше, чем в стандартном графике. Это связано с небольшим сроком, поэтому зачастую большой переплаты за его использование не будет (только если заемщик будет пользоваться деньгами каждый месяц).

Условия овердрафта по зарплатному проекту работодателя не всегда доводят до сотрудников, поэтому требуйте памятку с условиями у специалиста финансового учреждения.

Проведите анализ условий договора перед подписанием для того, чтобы точно определиться с условиями и выбрать наиболее оптимальный вариант для себя.

Могу ли я оформить овердрафт для своего бизнеса

Любая организация или индивидуальный предприниматель может подать заявку на овердрафт в банке. Для получения положительного решения необходимы следующие условия:

- Ваш бизнес существует не менее 6 месяцев. «С нуля» овердрафт получить практически невозможно.

- У вас должны быть регулярные поступления средств по расчетному счету. Если за последний год были периоды, когда поступлений не было, в оформлении овердрафта вам откажут с высокой вероятностью.

- Для ИП может потребоваться поручительство.

- Если у вас уже оформлен овердрафт в другом банке, эта информация станет известна специалисту, рассматривающему вашу заявку. На принятие решения влияет размер ваших оборотов по счетам, а также наличие или отсутствие задолженности по кредитам и налогам.

Когда нужен овердрафт

Иногда возникают ситуации, когда компания испытывает временный дефицит оборотных средств. Так, например, нужно закупить товар по определенной цене со скидкой или выплатить сотрудникам заработную плату. Для таких целей кредитование в форме овердрафт – идеальное решение.

Условия овердрафта не позволяют использовать заемные средства для следующих целей:

- погашение и выдача кредитов или займов;

- перевод средств на свои счета в других банках.

Договор овердрафта предусматривает лимит денежных средств, которыми вы можете воспользоваться для покрытия текущих расходов. Именно текущих, т.к. банк сможет предоставить вам ограниченную сумму (50-70 % от ежемесячных поступлений). Поэтому если вы планируете приобретать здание под офис или автопарк, воспользуйтесь кредитной линией. Овердрафт для таких целей вам не подойдет.

Для физических лиц банки часто предлагают услугу овердрафта, если клиент имеет зарплатную карту данного банка. Такой вид кредитования является низкорисковым для банка, т.к. можно списать средства в погашение задолженности сразу после поступления заработной платы. Лимит овердрафта в этом случае устанавливается исходя из среднемесячных поступлений на карту. Условия предоставления этой услуги такие:

- регистрация в регионе, на территории которого находится банк;

- стаж на текущем месте работы не менее 6 месяцев;

- отсутствие просроченной задолженности перед другими банками;

- возраст старше 21 года.

Овердрафт и кредитная линия

Из-за некоторого сходства, овердрафт часто путают с таким видом кредита, как кредитная линия. Но это два разных вида кредитования.

- срок действия овердрафта более краток, чем у кредитной линии;

- процентная ставка в обоих случаях устанавливается банком, так же как и лимит;

- кредитная линия гасится как равными долями ежемесячно, так и в конце срока пользования кредитом, при ежемесячном начислении процентов;

- овердрафт погашается всеми суммами, которые приходят на текущий счет, при этом проценты начисляются только на использованную сумму, а не на весь выделенный лимит;

- овердрафт не требует материального обеспечения, а кредитная линия требует довольно значительного залога.

Больше всего овердрафт похож на возобновляемую кредитную линию. Сходство в том, что в обоих случаях заемщик может использовать средства много раз, при соблюдении установленных лимитов.

Для решения каких задач подходит

В большинстве случаев предприниматели используют заем для урегулирования многочисленных проблем. Для подачи кредитной заявки могут послужить следующие основания:

- для дальнейшей реализации – закупка товаров и материалов;

- для производственных целей – закупка сырья, различных материалов, необходимых для производства товара или услуги;

- создание нового продукта или увеличение ассортимента;

- расширения сети подразделений;

- устранение денежного дефицита на расчетном счете, причина которого — нарушение договорных обязательств партнерами, и различные непредвиденные ситуации;

- для дефицита денег у фирм, реализующих сезонную продукцию.

Отличия от ООО

При оформлении овердрафта или оборотного кредита различий в процедуре мероприятия или предъявляемых к потенциальным заемщикам требований правилами банка не предусмотрено. В то же время, условия получения кредита на любые цели, предназначенного для ИП, заметно отличаются от других видов займов.

Основные различия заключаются в следующем:

- более серьезный размер кредитного лимита, установленный на уровне 2 млн. руб. При овердрафте заемщик получает до 300 тыс. руб., при оформлении оборотного займа – до 1 млн. руб.;

- длительный максимальный срок кредитования, составляющий 3 года. Овердрафт оформляется на год с необходимостью погашения каждые 15 дней, а оборотный кредит может быть получен на срок до полугода;

- выгодная процентная ставка. Она установлена на уровне от 12%. Для оборотного займа, доступного для ООО, минимальный процент равняется 1% в месяц, а при оформлении овердрафтом назначается фиксированная плата за пользование заемными средствами Тинькофф банка.

Кредит на развитие бизнеса под залог недвижимости и автомобиля

Залоговые кредиты для бизнеса выдают практически все банковские учреждения. В качестве гарантий принимают жилую или коммерческую недвижимость, автотранспортные средства. Причем объекты могут находиться в собственности заемщика либо приобретаться за счет кредитных средств.

Чаще всего кредитный лимит зависит от оценочной стоимости залогового объекта – чем он дороже, тем больше денег выдает банк. Оценку стоимости обеспечения проводит независимая компания, анализируя несколько факторов – тип объекта, месторасположение, назначение, срок производства или возведения. Оценочная стоимость в большинстве случаев несколько ниже, чем рыночная.

Оформление залоговых кредитов для бизнеса производится следующим образом:

- Подать в банк анкету-заявление и требуемые документы. По запросу – дополнить кредитное досье другими бумагами.

- Подготовить документы по залогу – подтвердить право собственности и отсутствие прав третьих лиц. Объект не должен находиться в залоге или выступать обеспечением по каким-либо договорам.

- Независимая оценочная компания проводит проверку залога и формирует отчет, где будет указана его стоимость.

- После проверки документов банк предлагает индивидуальные условия по кредиту – оглашает сумму, ставку, сроки.

- Если залогом является недвижимость, составляется закладная, если автотранспортное средство – ПТС передается в банк.

- Обеспечение остается в пользовании заемщика, но обязательно страхуется на весь срок выплаты кредита.

Когда финансовые обязательства будут исполнены, объект обеспечения вновь переходит в собственность заемщика. Права банка аннулируются и его вновь можно предоставить как залог.

Такая форма кредитовая довольно распространена. Например, продукт «Бизнес-Недвижимость» от Сбербанка. По ставке от 11% годовых заемщикам предложено оформление займа на срок до 10 лет. Минимальная сумма – 500 тыс. рублей. Приобрести можно любой объект коммерческой недвижимости. В РСХБ действует программа «Инвестиционный-стандарт».

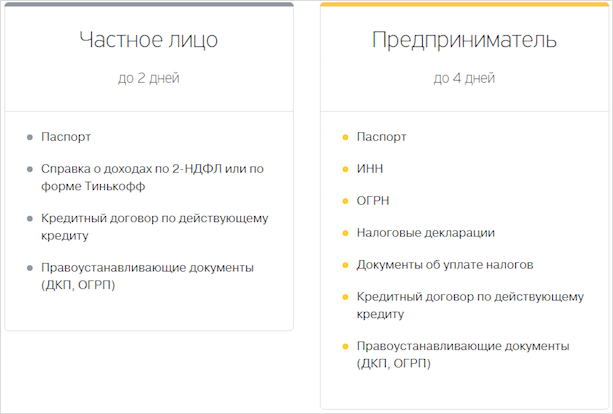

Многие банки готовы сотрудничать с индивидуальными предпринимателями, оказывая целевое и нецелевое финансирование. Среди большого числа продуктов есть варианты, удовлетворяющие потребностям любой коммерческой компании, с учетом специфики деятельности. В нынешних экономических условиях от заемщиков-ИП требуется немного: платежеспособность, прозрачность ведения бизнеса и выполнение положений кредитного договора в части расходования полученных кредитных средств и своевременной выплаты.

Вопрос-ответ

Как скоро банк присылает реквизиты? На отправку реквизитов Тинькофф тратит около 60 минут. В течение этого времени клиент получает реквизиты зарезервированного расчётного счёта и данные от аккаунта, далее, зайдя в личный кабинет, клиент должен прикрепить и отправить документацию из перечня, в электронной форме.

Есть страхование денег на счету? Денежные средства на счёте подлежат страхованию согласно Законодательству РФ, страховая сумма — 1.400.000 рублей.

Каким образом сменить тариф? Изменить тарифный план можно в любое удобное время на сайте банковского учреждения в личном кабинете.

Что нужно сделать, чтобы счёт не заблокировали? Кредитор имеет право на блокировку р/с ИП или ООО в случаях, когда существуют предположения о нарушенных правилах, установленных ФЗ 115.

Как снимать наличные без дополнительной платы? В банкоматах Тинькофф и банков-партнёров. По каждому тарифному плану установлены месячные ограничения на снятие наличных средств без взимания комиссии.

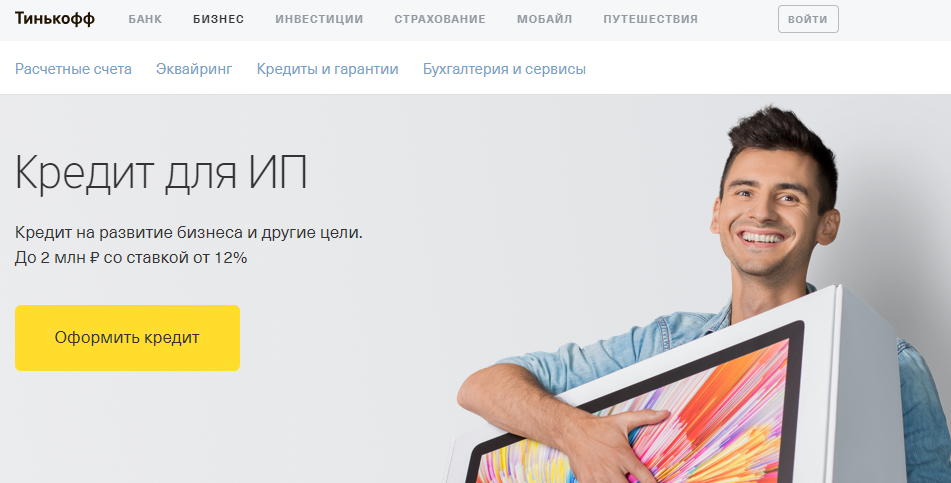

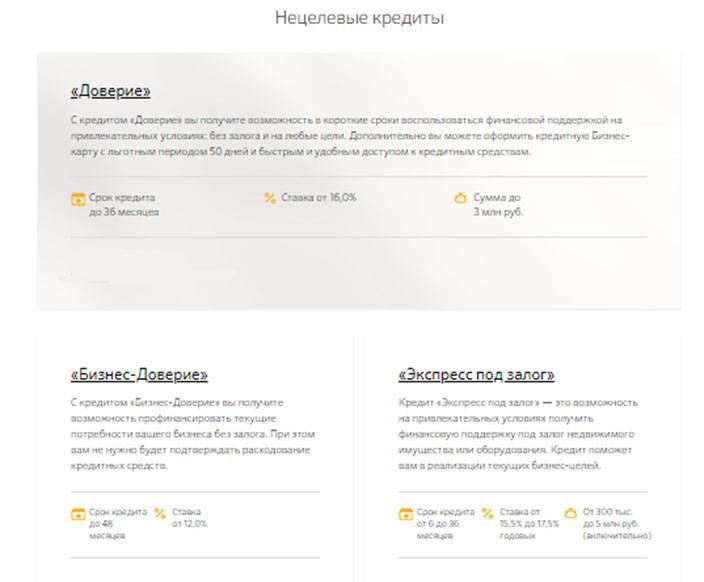

Кредит для ИП в Тинькофф банке – условия в 2022 году

Финансовая структура предлагает оформить нецелевой кредит, т. е. заемщикам не нужно указывать цель, на которую будут использованы средства. При участии в рассматриваемой программе нет необходимости в залоге имущества и в поиске поручителей. Для оформления договора не требуется составление бизнес-плана.

Полученные средства заемщик может тратить не только на ведение бизнеса, но и на собственные нужды. Это предусмотрено условиями программы и прописано в отдельном пункте договора.

Займ выдается на следующих условиях:

| Лимиты, руб. | До 2 млн. |

| Сроки погашения | 3 года |

| Ставка по процентам | 12% в год |

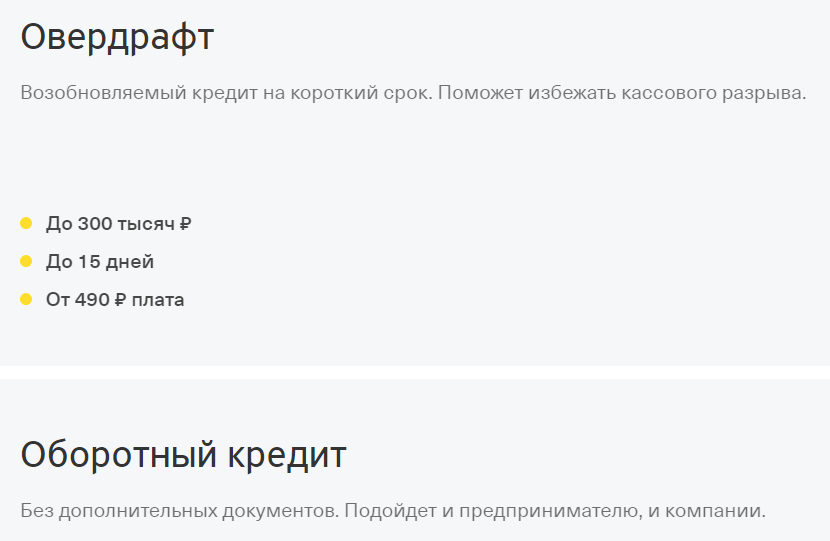

Овердрафт

Подключение лимита по займу производится к отдельному счету. Выплаты производятся частями на протяжении 1 или 2 лет, ежемесячно равными частями. Лимиты устанавливаются в соответствии со среднемесячным денежным оборотом.

Среди особенностей следует выделить тот факт, что любые поступления на счет заемщика будут списаны в счет погашения задолженности. За предоставленную услугу финансовая структура взимает комиссию.

Банковские гарантии

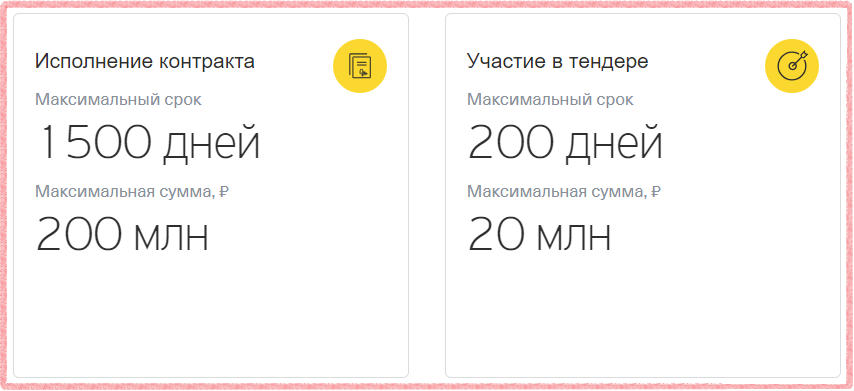

Тендерные займы выдаются в соответствии с ФЗ РФ №44, 223 и 615. Гарантия на государственные и коммерческие закупки выдается в течение часа. В рамках действующей программы можно получить гарантию на участие, исполнение и торги.

Условия банковских гарантий:

- Комиссионные отчисления – 1 тыс. руб.

- Установленные лимиты – до 200 тыс. руб.

- Сроки кредитования – до 1500 суток.

Оборотный кредит

Рассматриваемый кредит для ИП Тинькофф банк предназначен для индивидуальных предпринимателей и компаний. Мини-кредитование предусматривает лимит до 500 тыс. руб. этой суммы достаточно для увеличения оборота в бизнесе (покупка торговых точек, расширение производства).

Процентная ставка составляет всего 1% в месяц. Приобретенные помещения или оборудования достаточно быстро окупят себестоимость и начнут приносить неплохую прибыль. Единственное предостережение – не стоит вкладывать средства на долгосрочную перспективу. Иначе выплатить займ будет непросто и может возникнуть задолженность.

Кредит на любые цели

Оформляется на физ. лицо на следующих условиях:

- Лимиты – до 1 млн. руб.

- Процентная ставка – 12% в год.

- Сроки кредитования – до 3 лет.

Средства перечисляются на расчетный счет индивидуального предпринимателя. С него же и можно расходовать займ или же сделать перевод на пластик дебетового образца.

Отличие овердрафта от кредита

Некоторые считают слова кредит и овердрафт синонимами. Однако в понимании банка и всей финансовой системы — это абсолютно независимые продукты. В чем их отличие?

- Временной промежуток пользования заемными средствами. Кредитование — долгосрочный проект банка, овердрафт — краткосрочный. Чаще всего, срок не превышает 30-60 дней.

- Сумма заемных средств. Кредит может исчисляться миллионами. Овердрафт составит не больше 50-70% от средней суммы ежемесячных поступлений.

- Способ выплаты задолженности. Кредит разбит на небольшие ежемесячные взносы в равных долях. Овердрафт списывается мгновенно при поступлении денег на счет в полном объеме.

- Технически, процентные ставки по продуктам примерно на одном уровне. Из-за коротких сроков займа это не ощущается.

- За кредитом придется побегать: документы, заявления, рассмотрение может затянуться на несколько дней. Овердрафт оформляется один раз, получается мгновенно при превышении суммы счета, и так же мгновенно списывается.