Преимущества и недостатки эскроу-счета

| Плюсы | Минусы |

| У продавца есть гарантия, что он получит деньги за выполненные условия. В свою очередь покупатель будет уверен в том, что обязательства выполнятся. | Открыть эскроу-счет можно не во всех банках. |

| У покупателя есть возможность вернуть деньги, если одна из сторон захочет расторгнуть сделку. | Денежные средства, которые находятся на эскроу-счете нельзя просто так снять – необходимо сначала расторгнуть договор. |

| Открытие эскроу-счета дешевле, чем аренда ячейки или оформление аккредитива. | За открытие эскроу-счета банки берут комиссию. |

| Деньги, находящиеся на эскроу-счете являются застрахованными. Счет эскроу нельзя арестовать. | В том случае, когда у банка отзовут лицензию, вернется только застрахованная часть денег. |

Карта Мир в Армении

Оформили карту в Армении, но карты МИР тут также без проблем принимают, а почти все банкоматы выдают наличные драмы (мы снимали с Тинькофф МИР).

Армения — одна из недорогих стран, где можно отдохнуть/пересидеть бурю (нужное подчеркнуть). И одна из самых дружелюбных, где действует карта Мир.

По отзывам туристов и нашему личному опыту найти банкомат для снятия налички с карты Мир несложно. Из таких, например, можно назвать Armeconombank, IDbank, Acba и любой другой, поддерживающий армянскую платежную систему ArCa. Но обязательно нужен пластик, бесконтактная оплата и снятие через MirPay не сработает.

С покупками дела обстоят отлично. Картой Мир в Армении можно спокойно расплачиваться в Яндекс.Такси, привязав ее к аккаунту, и оплачивать покупки где угодно — за 5 дней в Ереване нам ни разу не понадобилась наличка (кроме рынка, конечно). Иногда уличные продавцы даже соглашаются продать свой товар за рубли. Но это редкость! Чем дальше от Еревана, тем вероятнее, что вам пригодятся физические драмы.

Думаете об открытии счета в банке Армении? Туристу без дополнительных документов это можно сделать в одном банке — Unibank. Скоро мы напишем подробную статью.

Специальные предложения

В чем заключается преимущество совместных проектов строителей и банкиров для конечного покупателя? В том, что при продаже квартир застройщики и банки прибегают к различным маркетинговым мероприятиям для продвижения конкретных объектов. Это могут быть скидки до 5%, продление сроков кредитования, уменьшение количества документов, необходимых для предоставления займа.

Например, если совместная ипотечная программа рассчитана на потребителей со средним достатком, банк может принять решение о выдаче кредита, размер которого составляет 90% стоимости квартиры, в то время как обычно максимальная доля равняется 70%. Кроме того, при расчете максимального лимита может учитываться 60% общего ежемесячного дохода семьи вместо стандартных 50%.

Специалисты отмечают, что упрощение схемы покупки жилья отнюдь не означает снижение уровня юридической защиты клиента

Совместный проект застройщика и банка указывает на то, что компания, возводящая объект, прошла банковский контроль, – а это немаловажно. Ни один банк не выдаст кредит на объект, если у застройщика не в порядке документация: он должен быть уверен, что будет иметь предмет залога

Именно поэтому – и вполне правомерно – застройщики нередко утверждают: участие банка в реализации недвижимости с использованием ипотечной схемы служит дополнительным подтверждением того, что дом будет сдан в срок.

Однако продуманная партнерами ипотечная программа, как и любое явление, таит в себе подводные камни. Так, например, выбранное клиентом кредитное учреждение вовсе не обязательно имеет договор с тем застройщиком, у которого он планирует приобрести недвижимость. В таком случае покупатель будет вынужден делать выбор между приглянувшимся жильем (но при этом воспользоваться кредитом в рекомендуемом застройщиком банке) и условиями кредита (выбрав жилье среди предложений, аккредитованных в банке).

Как застройщики обходят требование об эскроу-счетах?

С 1 июля 2019 года стали обязательны эскроу-счета, но если у застройщика уже были проекты, он мог работать по старой схеме. Для этого нужно было соблюсти два условия:

- продать 10% квартир;

- построить объект на 30%.

И в июле прошлого года застройщики массово продавали квартиры дочерним компаниям и искусственно подогревали спрос, чтобы соответствовать первому критерию. Затем дочерние компании, а иногда и сотрудники, перепродавали квартиры по договору переуступки — это законом не запрещено.

Еще одним вариантом обхода эскроу-счетов может стать краудфандинг — сбор денег через инвестиционные площадки. Идея такая: люди или компании скидываются понемногу для достижения какой-либо цели, которая не противоречит закону. Это может быть разработка компьютерной игры, открытие ресторана для котов или строительство дома.

Теоретически краундафинг могут использовать застройщики, у которых есть идеи и опыт, а денег нет. Этим способом могут злоупотреблять и крупные компании с деньгами, чтобы не работать с эскроу-счетами, но вряд ли краундафинг на многоквартирные дома станет массовым явлением — слишком высокие риски.

Если у вас тоже есть вопросы по эскроу-счетам, задавайте в комментариях, постараемся ответить.

Квартира не всегда дорого

Группа «Самолет» строит квартиры за нормальные деньги, а покупать их можно в рассрочку и в ипотеку. Так что ставим финансовую цель и берем курс на квартиру. Уи!

Посмотреть, что там есть

Какие требования предъявит банк

Главное требование — проект должен соответствовать 214-ФЗ «Об участии в долевом строительстве». Один из самых важных документов, который должен принести застройщик, — это грамотный градостроительный план земельного участка (ГПЗУ). В нем содержится необходимая для первоначального анализа информация о будущем проекте.

По нашей практике, получить ГПЗУ в регионах значительно легче, чем в Москве и в Санкт-Петербурге. Все остальные документы для крупных игроков рынка являются формальными. Однако мелким и средним застройщикам придется приложить для сбора и таких документов чуть больше усилий.

Каждый большой банк имеет свою строительную экспертизу, в рамках которой делает выводы о маржинальности проекта и рисках участия в нем.

Если после кратного количества попыток получить хоть какое-то финансирование на реализацию проектов, банк все еще отказывает в кредите, у застройщика есть два варианта. Первый — сменить команду, провести апгрейд проекта и попытать удачу вновь. Второй — обратиться к внешней компании-посреднику. Обычно это крупный игрок, который уже имеет опыт общения с банками и может ускорить получение кредита, причем на более выгодных для вас условиях. Так, средства, вложенные в сотрудничество с ним, окупаются, а проект реализуется быстрее и качественнее.

Например, мы в рамках «Скоринг-фабрики» вместе с застройщиком проходим все этапы получения финансирования и при этом берем на себя большинство задач: от подготовки документации до переговоров с банком. Сегодня в нашей копилке есть кейсы по привлечению кредита на миллиард рублей всего за 15 дней.

Unsplash

Unsplash

Список стран, где работают карты Мир в 2022 году (+ Union Pay)

Нашли рабочий банкомат прямо в аэропорту Стамбула / Держим путь в отель, который получилось оплатить российской картой (!!) на сервисе Островок

Реальность такова, что маршруты передвижений ограничены еще и выбором тех стран, где работает карта Мир за границей в 2022 году.

Мир — это российская платежная система, одна из разработок «импортозамещения». Ровно также спасением может быть и карта с китайской платежной системой UnionPay. Банк Тинькофф, к примеру, быстро подхватил повестку и уже анонсировал скорый выпуск кобейджинговых карт Мир-UnionPay. Но прошел уж месяц, или больше, а вестей все нет.

В список стран, где работает карта МИР за границей, внесены:

- Армения — принимают почти все банкоматы и расплатиться можно почти в любом магазине и кафе

- Таджикистан — банкоматы Амонатбонк и всё, что работает с местными платежными системами Корти Милли и Express Pay

- Беларусь — без проблем по всей стране, но недавно ввели ограничения и комиссию на снятие наличных с Мира (до 500 бел.рублей в неделю с комиссией в 15–20%)

- Казахстан — банкоматы ВТБ, Сбербанк, Halyk Bank, ЦентрКредит, но оплатить покупки картой не получится

- Киргизия — в банкоматах и торговых точках, поддерживающих местную платежную систему Элкарт

- Узбекистан — в банкоматах и торговых точках, подключенных к узбекской платежной системе Uzcard

- Южная Осетия — в банкоматах Национального банка Республики Южная Осетия

- Абхазия — принимается почти везде

- Турция — можно снять деньги в банкоматах Ziraat, VakifBank и HalkBank, которые стоят на каждом углу. На оплату покупок в кафе-магазинах Мир срабатывает не всегда, терминалы должны быть от вышеназванных банков. Да, недавно «отвалились» Ишбанк и Дениз, но они и так не работали с картами нормально.

- ОАЭ — несмотря на присутствие в списках, Мир в Эмиратах НЕ РАБОТАЕТ; но иногда проходят кобейджинговые Мир-UnionPay

- Кипр — и здесь Мир также НЕ ПРИНИМАЮТ, несмотря на «сотрудничество» с банком RCB Bank. В комментариях к этой статье читатель отметил, что с кобейджинговой карты Мир-UP от РСХБ можно снять евро в банкомате.

- Вьетнам — должны принимать банкоматы BIDV и VRB, но по факту обслуживает чуть ли не один банкомат на весь город/курорт. Банкомат BIDV, в котором вы наверняка сможете снять деньги в Нячанге, находится возле Nha Trang Oceanus Apartment. Безналичная оплата Миром в торговых точках недоступна; зато неплохо работают российские карты с UnionPay*

Подробнее о «мировых» нюансах в самых популярных странах в нынешнее время — Турция, Армения и т.д. — расскажем ниже. Список стран, в которых россияне могут платить банковской картой, не так велик, как хотелось бы. Но спасибо и за них.

*Вообще, UnionPay действует в 180 странах мира. Но так как ЮП на китайской карте и ЮП на российской — это, оказывается, разные явления, в большинстве стран российские карты не срабатывают. Подробнее про карты и как их оформить будет в разделе «Где можно открыть карту UnionPay?».

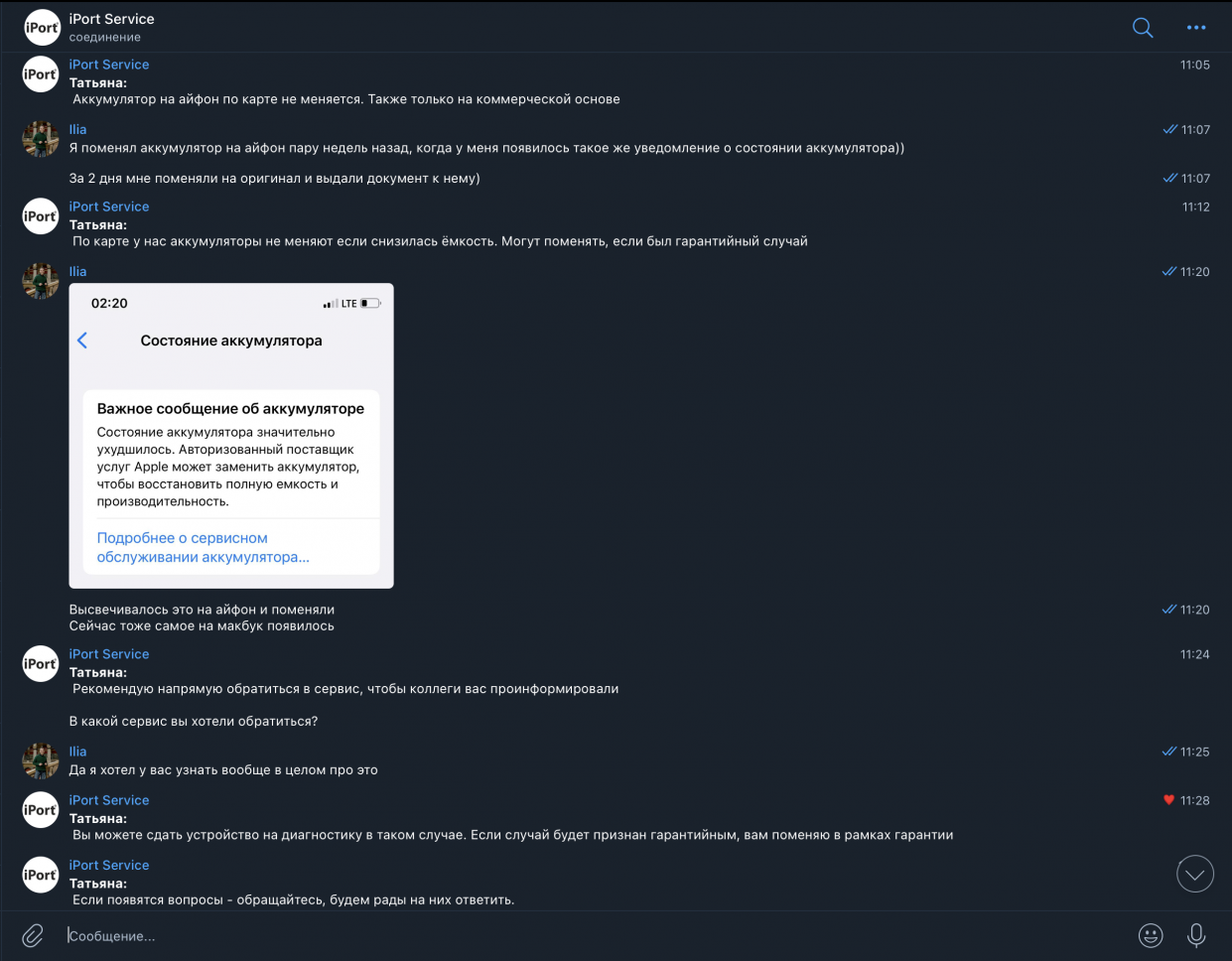

Кейс N2

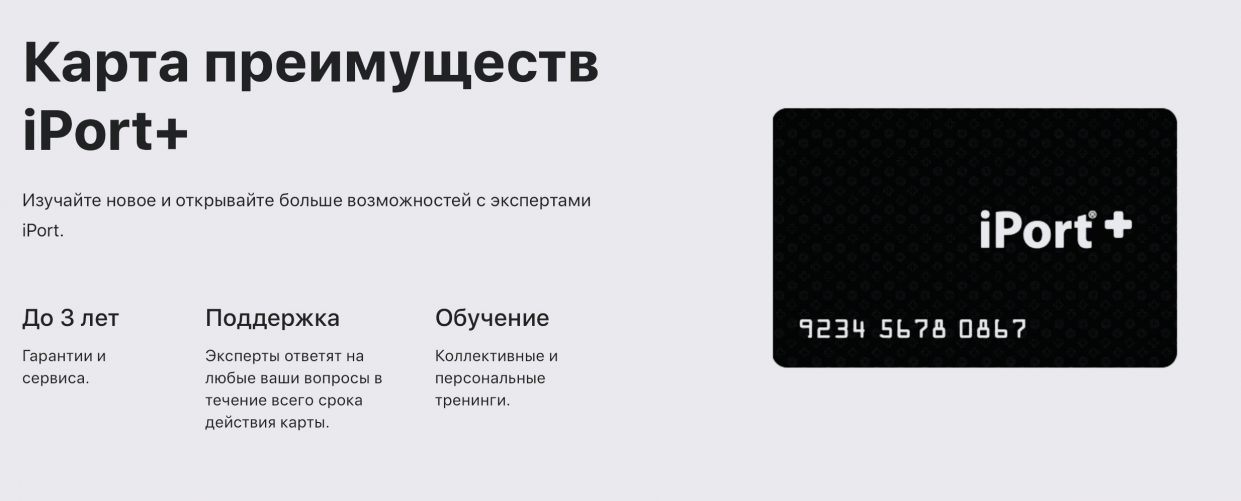

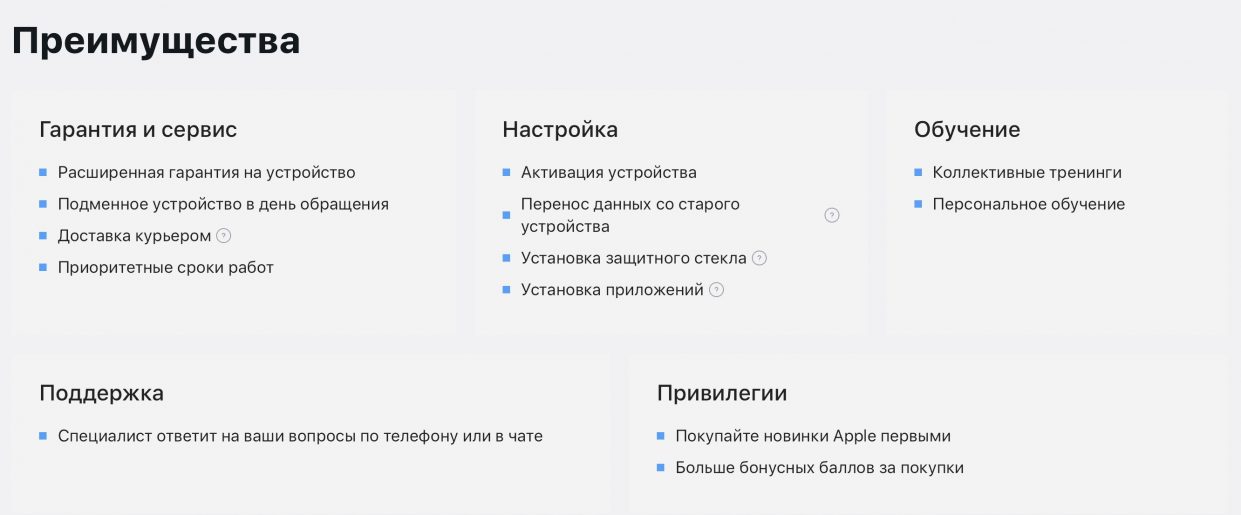

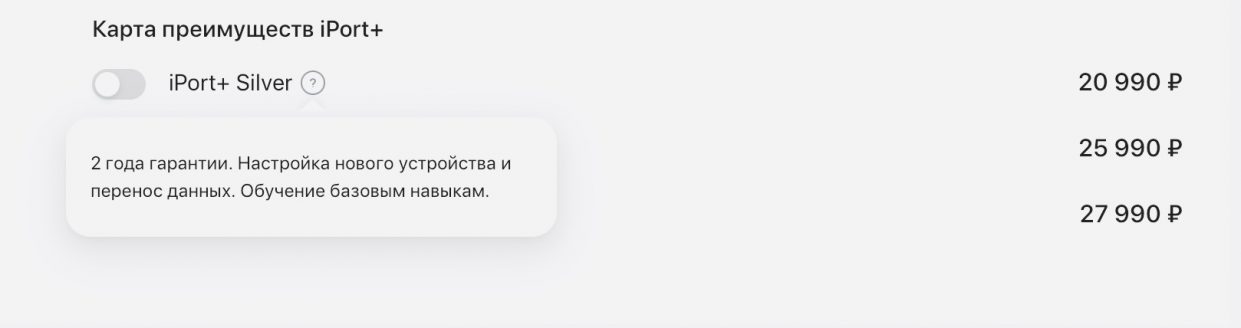

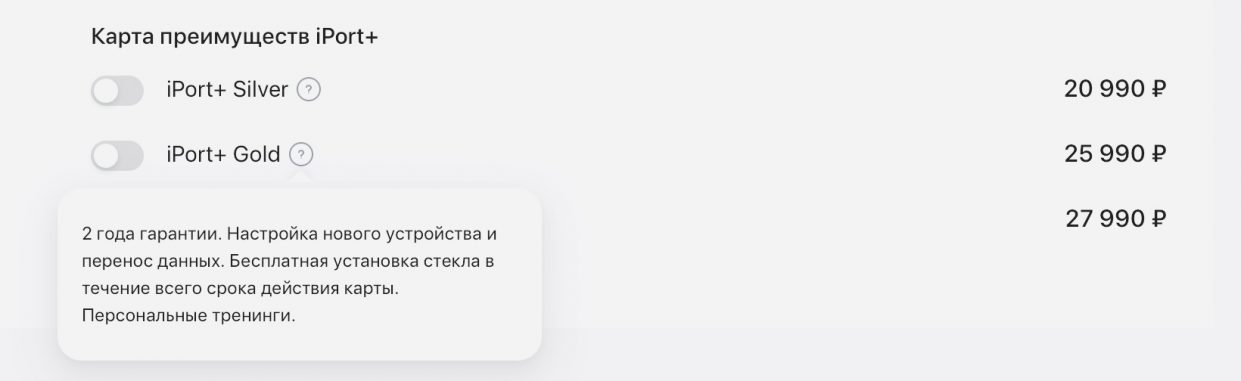

Кто-то из вас приобретал технику в iPort или reStore? (Про второй магазин ничего не могу сказать, знаю, что у всех реселлеров есть подобные программы). Но сейчас обсудим с вами такой продукт, как «расширенная гарантия» или же «Карта преимуществ iPort».

Этот продукт предлагает вам расширенную гарантию на срок до трех лет, бесплатные услуги по переносу информации, тренинги и что-то еще. Всего 4 направления.

настройку устройства за 20000р

Недавно мой друг обратился ко мне с проблемой. Ноутбук MacBook Pro. Куплен 2 года 11 месяцев лет назад в iPort. Конечно же, приобретена карта преимуществ.

Пятна на дисплее, битые пиксели, аккумулятор требует замены (уведомление в настройках).

Вот заключения iPort:

Очень похоже на первый кейс, да?

Только, боюсь, в этом кейсе iPort больше заинтересован, чем во первом, ибо

ремонт уже за деньги самой компании.

Вот такой вот прекрасный сервис, друзья. Я бы никогда не решился на подобную статью, пока это не коснулось меня и моих друзей.

В заключение, друзья, поговорим немного о философии продаж.

Знаете, когда я пришел в компанию, я помню свою первую продажу, своего наставника. Помню, как я, забежав в подсобку после того, как продал первые часы для бабушки с дедушкой, которые собирались в Таиланд, сразу позвонил своему HR и радостно рассказал свой первый опыт продажи.

Знаете, ведь люди идут в Apple Premium Reseller (далее APR), когда они скорее всего знают, чего хотят. Хотим iPhone, хотим часы, хотим MacBook.

Философия продаж. Как учит Apple и как это реализовано в наших APR?

Когда я сдавал экзамен Apple Expert и проходил тренинги, мы получали незабываемый опыт, который помогает не только в продажах, но и в жизни. К примеру, я всегда думал, что просто обязан поддержать любую беседу, я

все должен знать и странно, если я чего-то не знаю.

На одном из тренингов Apple нам привели такой пример:

Приходит к вам врач онколог и выбирает себе телефон. Вы знаете какой распорядок дня у онколога? Чем он занимается? Какие приложения ему помогут в ежедневном использовании нашего продукта? Ответ вполне логичный – НЕТ.

Каждый из нас хорош в чем-то своем:

Кто-то красиво шьет, кто-то пишет стихи, кто-то продает, кто-то лечит людей… Это так логично… Я запомнил это на всю жизнь… Нет ничего такого в том, что ты чего-то не знаешь…

ВСЕ! Гениально.

Это изменило мою жизнь. Этот пример — один из многих примеров магии, которая несет в себе Apple. Apple учит продавать продукт таким образом, чтобы клиент мог использовать его на все 100%. Твоя задача узнать клиента и сделать так, чтобы клиент узнал что-то новое о своем новом устройстве, узнал, как он мог бы его применить в той или иной ситуации.

Долговая яма

«Проектным финансированием чаще интересуются небольшие компании, у которых нет оборотных средств для развития своего бизнеса. Крупные застройщики чаще стараются использовать собственные средства и деньги дольщиков», – отмечает руководитель юридического отдела «НДВ СПб» Анастасия Солдатова.

На первый взгляд может показаться, что застройщику удобнее привлечь заемные средства, возвести дом, а уже затем реализовать жилье в нем. В этом случае ход строительства не зависит от показателей продаж квартир в новостройке, то есть от объемов поступления средств от покупателей. Более того, застройщику даже выгоднее начинать реализацию объектов как можно позднее – квартиры в новостройках, которые находятся в завершающих стадиях, стоят на 30-50% дороже, нежели на этапе котлована.

И все же, по информации БН, для строительства жилья заемные средства используют лишь менее половины застройщиков Петербурга. Многие крупные компании предпочитают не связываться с проектным финансированием, это, например, «Строительный трест», ЮИТ и др. Заместитель генерального директора ЗАО «Строительный трест» Беслан Берсиров уверен, что гораздо надежней возводить жилье на собственные средства компании. «В этом случае работа на стройке не зависит от текущих колебаний финансовых рынков. К тому же привлечение банковского финансирования – это дополнительные затраты для застройщика, которые отражаются на конечной стоимости квартир», – поясняет эксперт.

Прежде чем дать добро на кредит, банки тщательнейшим образом проверяют застройщика – внимательно изучает бухгалтерские документы, проект будущего строительства, финансовую документацию строительной компании. И далеко не все компании готовы делиться этой информацией. Как отмечает директор по продажам и маркетингу ЗАО «Лемминкяйнен Рус» Ольга Семенова-Тян-Шанская, банковская проверка может длиться до полугода и не факт, что результатом не будет отказ в предоставлении кредита.

Выгодные займы

Некоторые застройщики считают, что привлечение кредитов позволяет увеличивать объемы продаж. «Если объект возводят на средства банковских кредитов, это является дополнительным плюсом в глазах потенциальных покупателей. В случае когда застройщик выступает заемщиком финансового учреждения, последнее гораздо охотней выдает ипотечные кредиты покупателям жилья, строящегося на его же, банка, деньги. Что, в свою очередь, позволяет увеличить показатели продаж», – утверждает Ольга Семенова-Тян-Шанская.

В последний год банки стали гораздо охотней кредитовать участников строительного рынка. «Сейчас кредитные организации предлагают все более выгодные условия. Рост числа сделок, связанных с проектным финансированием, начался еще в 2011 году. С тех пор это направление продолжает развиваться», – отмечает руководитель управления организации финансирования Setl Group Павел Гуменник.

Впрочем, не все банки готовы кредитовать застройщиков – по причине непрозрачности их бизнеса. «К сожалению, механизм распределения полученных от дольщиков денег далеко не всегда понятен банкам, отсутствует и понятная система привлечения подрядчиков. В общем, зачастую риски для банка слишком велики», – считает председатель правления ОАО «Ганзакомбанк» Валерий Субханкулов.

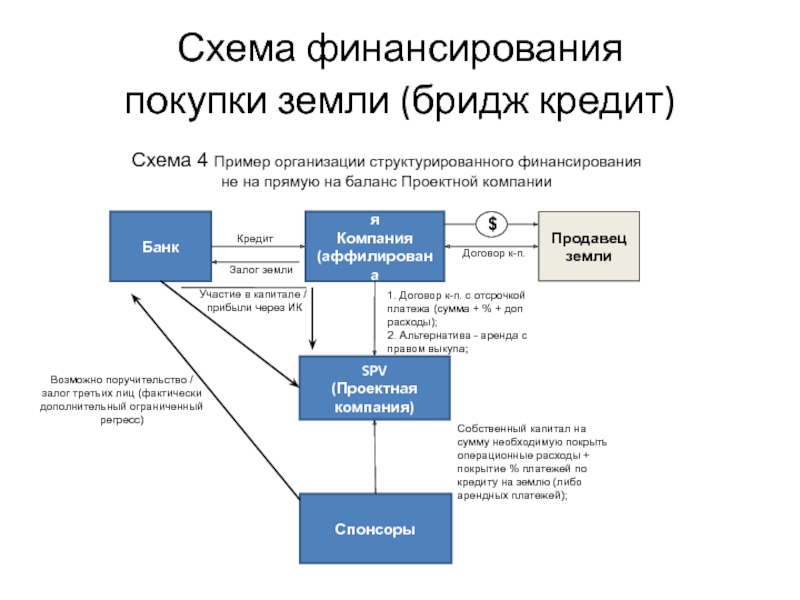

Бридж-финансирование с точки зрения частных клиентов

На практике краткосрочные кредиты под залог ликвидного имущества наиболее распространены в сфере банковского кредитования для частных лиц. Например, услуга перекредитования (рефинансирования) ипотеки под залог недвижимости позволяет клиентам снизить переплату по банковскому продукту, получить отсрочку платежей. Наиболее близким аналогом бридж-финансирования для частных клиентов выступает кредитная карта, позволяющая многократно использовать заёмные средства, регулярно пополняя баланс.

Востребованность бридж-кредитов среди частных клиентов обусловлена следующими преимуществами:

- Минимальный пакет документов для получения средств. Большинство банков выдаёт краткосрочные кредиты на основе данных паспорта и справки 2-НДФЛ. Анкета заёмщика состоит из нескольких пунктов, процесс одобрения кандидатуры клиента занимает несколько минут.

- Минимальная пороговая сумма. В отличие от целевых долгосрочных кредитов, экспресс-кредитование позволяет заёмщику получить минимальную сумму в короткий срок. Например, при оформлении кредитной карты можно запросить лимит в 30 тысяч рублей, МФО (микрофинансовые организации) рассматривают заявки на сумму от тысячи рублей.

- Гибкие сроки погашения задолженности. С точки зрения частных лиц, бридж-финансирование призвано оплатить срочные нужды клиента, заёмщик планирует вернуть долг в течение нескольких месяцев.

Основным недостатком экспресс-кредитов для граждан является высокая процентная ставка за пользование средствами банка или МФО. Бридж-кредиты созданы для оплаты срочных непредвиденных расходов, однако регулярное оформление краткосрочных займов увеличивает долговую нагрузку гражданина.

Какие нюансы с эскроу-счетами при покупке в ипотеку?

Принципиальных нюансов нет. Покупатель может взять ипотеку в одном банке, а эскроу-счет завести в другом — за это не берут дополнительную плату. Просто у покупателя будет два разных банка: банк-эскроу-агент и банк-кредитор.

При этом использование эскроу-счета не отбирает у покупателя права рефинансировать ипотеку. Эти две вещи никак не связаны и не влияют друг на друга.

Единственный нюанс: банк-кредитор может брать комиссию за перевод денег на эскроу-счет в чужом банке. Этот момент лучше уточнить перед заключением договора, например, у ипотечного менеджера или по звонку на горячую линию.

Где можно открыть карту Union Pay?

Оформить карту UnionPay можно в России в следующих банках:

- Солидарность

- Банк Санкт-Петербург

- Примсоцбанк

- Приморье

- ЗЕНИТ

- Почта Банк

Это банки, которые не попали под санкции.

— Россельхозбанк, Газпромбанк, Промсвязьбанк, ВБРР — банки, попавшие под санкции. За этим следует, что будет проблематично оплатить покупки за границей, банкоматы «не видят» карту. Но тот же РСХБ нормально работает в ОАЭ, хотя и конвертирует рубли/доллары в дирхамы по сумасшедшему курсу. В скором, но неопределенном будущем карту UnionPay можно будет оформить и в Тинькофф Банк.

Чипы UnionPay карт, несмотря на официальные заявления, читаются далеко не везде. На сайтах авиакомпаний может появиться ошибка оплаты, в магазинах и заграничных банках тоже. Например, только половина национальных банков Италии умеют считывать карты UnionPay. И так везде. Курс обмена тоже сильно скачет от банка к банку, но все туристы солидарны в одном: «Курс грабительский».

Стоимость оформления карты ЮП в российских банках меняется и на момент прочтения статьи может сильно вырасти. Например, сегодня выпуск и годовое обслуживание карты UnionPay в Банке Санкт-Петербург стоит 5000 рублей + комиссия 10 000 рублей. Легко сориентироваться в стоимости карты можно с помощью таблицы ниже.

Где заказать / оформить карту Мир в России (банки без санкций):

| Мир | UnionPay | |

| Банк Санкт-Петербург | Обслуживание и выпуск 500 рублей | Годовое обслуживание 5 000 рублей + комиссия за выпуск 10 000 рублей |

| Солидарность | Бесплатно | Оформление бесплатно, обслуживание в среднем 99 рублей в месяц |

| Примсоцбанк | Обслуживание от 60 рублей в месяц | Выпуск 5000 рублей + обслуживание 500 рублей в месяц |

| Приморье | Обслуживание до 1188 рублей в год. На данный момент дебетовые карты не выпускаются, но все может измениться | Выпуск и годовое обслуживание 1 800 рублей + 150 рублей в месяц |

| ЗЕНИТ | Обслуживание 300 рублей в год, выпуск бесплатный | Выпуск карты привилегий Platinum – 1 200 рублей + 299 рублей в месяц за обслуживание |

| Тинькофф | Выпуск бесплатный, обслуживание до 99 рублей за расчетный период | Пока нет |

Примечание: проверяйте, пробуйте и ищите разные банкоматы. Многие туристы и экспаты сталкиваются с тем, что один банкомат, скажем Ziraat Bank, может выдавать деньги в местной валюте обладателю карты Мир, а у другого карта даже читаться не будет. Не отчаивайтесь, и ищите другой банкомат.

Копирование материалов разрешено только с обязательным указанием прямой, активной и открытой к индексации гиперссылки на howtrip.ru.

Ищем тур со скидкой:

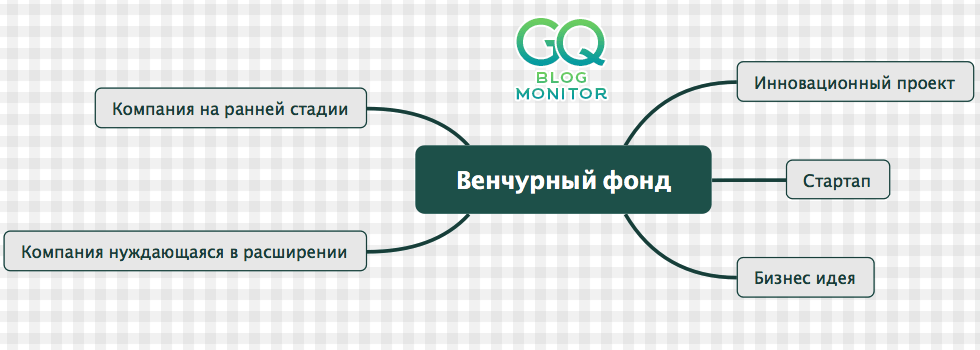

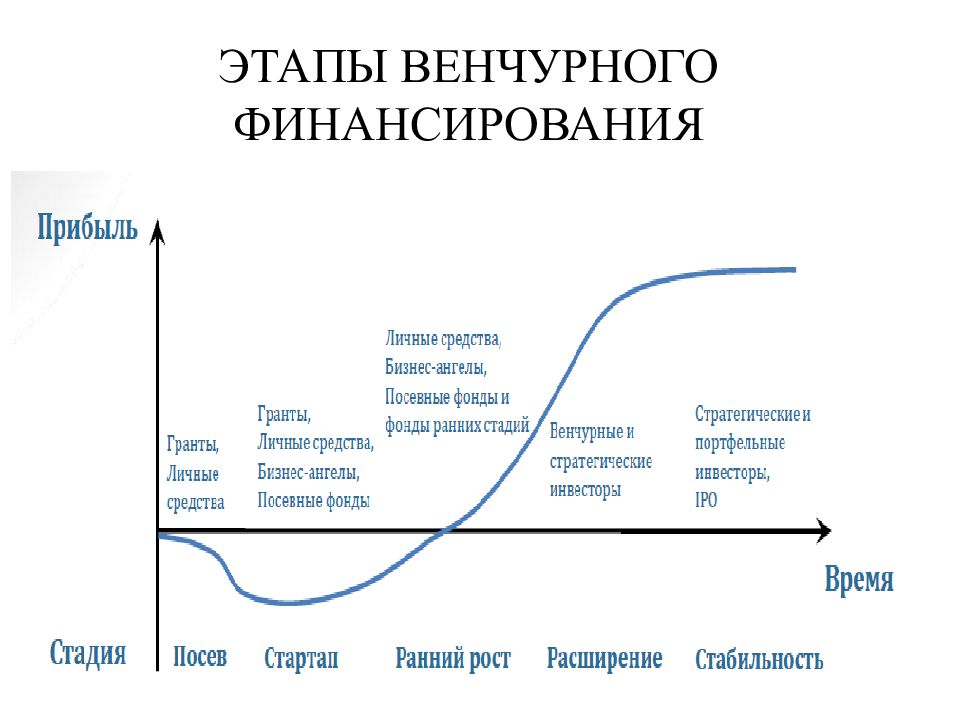

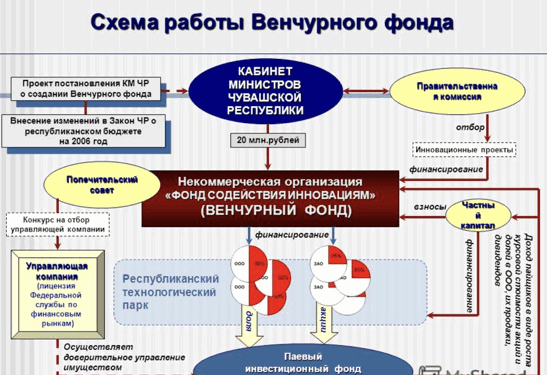

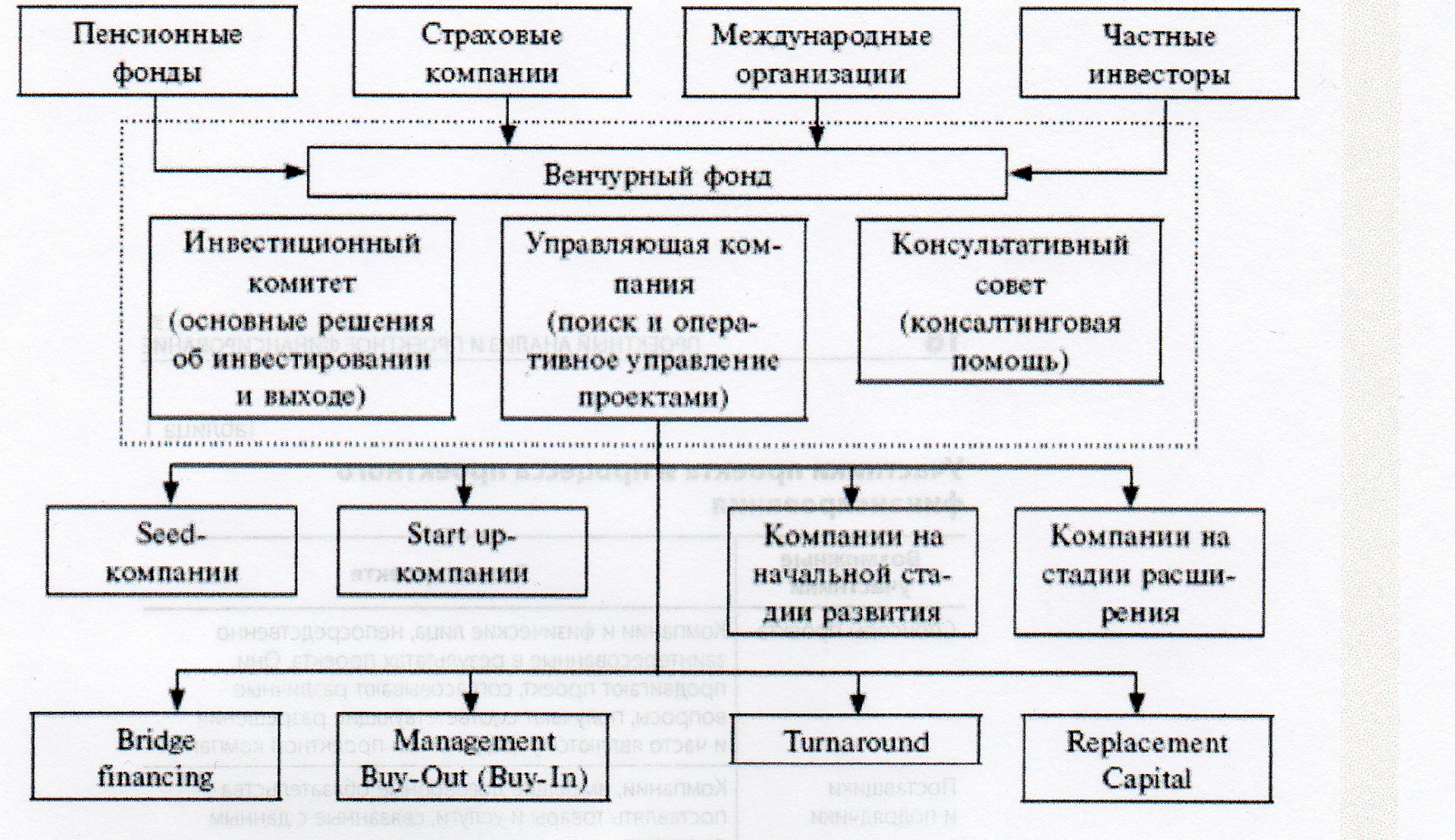

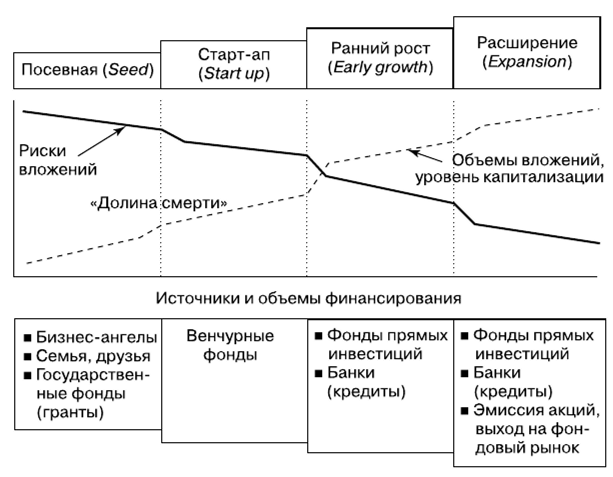

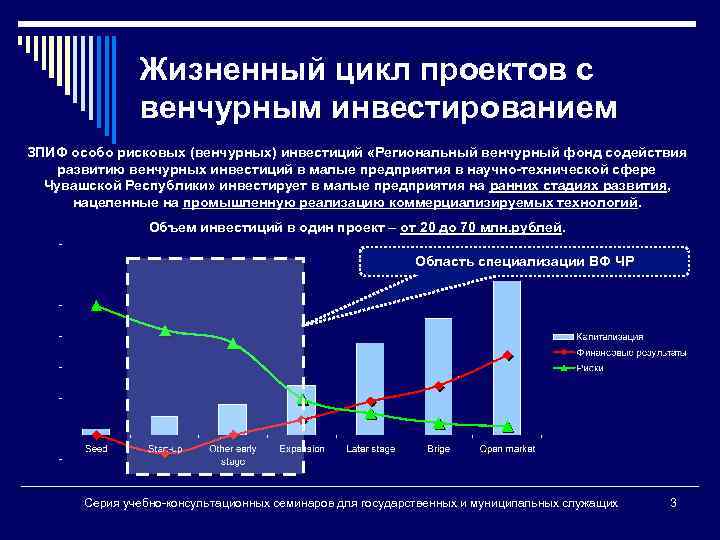

Что такое венчурный фонд и как организация использует бридж-финансирование?

Венчурный фонд — государственная или частная инвестиционная компания, созданная для финансирования экспериментальных, инновационных проектов с высоким уровнем риска потери вложений и потенциально высокой доходностью. Основным инструментом взаимодействия с заёмщиками выступают краткосрочные бридж-кредиты, выдаваемые под залог долговых нот, которые затем конвертируются в акции компании.

В зависимости от источников инвестиционного капитала венчурные фонды разделяются на государственные и корпоративные (частные), по размеру вложений различают малые (капитал до 50 миллионов долларов), средние (капитал до 150 миллионов долларов) и крупные организации. Бридж-финансирование, предоставляемое руководством венчурных фондов, выполняет следующие функции:

- Развитие высоких технологий и создание рабочих мест. Предоставление краткосрочных кредитов стимулирует развитие новых отраслей промышленности, способствует ужесточению конкуренции и созданию уникальной продукции, услуг. Успешные стартапы трансформируются в стабильные прибыльные предприятия, предоставляющие рабочие места.

- Эффективное распределение капитала внутри страны. Поощрение новых предприятий и размещение акций на фондовом рынке позволяет бизнесу привлекать инвестиции, частным клиентам — получать прибыль в виде дивидендов. Руководство венчурных фондов привлекает свободные средства для последующего вложения в технический прогресс.

- Оценка инвестиционной привлекательности проекта. Перед предоставлением бридж-финансирования сотрудники венчурного фонда анализируют финансовую документацию потенциального заёмщика, проводят консультации, разрабатывают бизнес-стратегию. Большинство венчурных фондов следит за развитием компаний-заёмщиков и перестаёт вкладывать средства, когда бизнес достигает стабильного положения.

Предоставляя бридж-финансирование, руководство венчурного фонда стимулирует дальнейшее развитие нового предприятия, помогает бизнесу стабильно развиваться, расширять производство и увеличивать экономическую независимость.

А можно ли вступить в долевое строительство по старым правилам?

Подведем итоги. Теперь большинство покупателей квартир в новостройках может вступить в долевое строительство только по новым правилам. Для того чтобы стать участником ДС, необходимо заключать договор не только с самим застройщиком, но и с банком. Изменения направлены в первую очередь на то, чтобы защитить покупателей недвижимости от недобросовестных компаний.

Однако процесс покупки квартиры через долевое строительство все равно остается очень ответственным решением, поэтому мы рекомендуем обращаться за профессиональной юридической поддержкой к специалистам. Помощь квалифицированного юриста позволяет избежать нарушения ваших прав при подписании договора с застройщиком и банком, а в случае возникновения сложностей — своевременно получить юридическую защиту.

Почти без рисков

Проблемы могут возникнуть у покупателей в том случае, если банк берет в качестве залога право требования на жилье в будущем доме (все квартиры, либо часть – в зависимости от суммы предоставленного займа). Если застройщик не исполнил своих обязательств перед кредитором, а строительство дома еще не завершено (и квартиры не переданы дольщикам), банк имеет право обратить на них взыскание. Как сказано в Законе № 214, средства, вырученные от реализации такого имущества, распределяются между дольщиками и банком пропорционально размерам их требований. При этом, как поясняет Анастасия Солдатова, согласно 342-й статье Гражданского кодекса РФ при продаже предмета залога требования банка будут приоритетны. «Дольщикам вернут деньги от продажи имущества, оставшегося после возмещения банку, в залоге у которого были права требования на квартиры», – утверждает она. То есть если размер долга застройщика перед банком превышает стоимость заложенных по кредиту квартир, вырученные от их продажи средства пойдут исключительно на погашение обязательств перед банком.

Эта законодательная коллизия уже приводила к конфликтам. В конце июля стало известно о том, что судебные приставы наложили арест на имущество компании «М-Индустрия». И в частности, на права получения квартир в возведенном компанией жилом комплексе «Поэма у трех озер». Сейчас граждане подают в суд требования о признании прав на жилье.

Примечательно, что после того как дольщики получили квартиры от застройщика по акту приема-передачи, на это жилье банк претендовать уже не сможет. «С этого момента на объект долевого строительства не распространяется право залога. Нельзя обратить взыскание по требованию банка или других кредиторов», – утверждает старший юрист практики недвижимости и градостроительства компании Rightmark group Евгения Петрова. Но это правило распространяется лишь на квартиры, которые были проданы по договорам долевого участия. Если жилье в новостройке было приобретено по предварительному договору купли-продажи, либо с помощью механизма ЖСК, квартиры будут находиться в залоге у банка до тех пор, пока застройщик не расплатится с ним по своим обязательствам.

Если же застройщик привлекает кредит под другие активы (например, под залог участка, на котором планируется возводить многоквартирный дом), дольщики ничем не рискуют. Как поясняет руководитель практики по недвижимости и инвестициям «Качкин и Партнеры» Дмитрий Некрестьянов, после регистрации договоров долевого участия участок автоматически становится залоговым имуществом дольщиков. «Обратить взыскание исключительно на земельный участок банк не может», – констатировал эксперт.

Показательно, что чаще всего банки предпочитают брать в качестве обеспечения одновременно земельный участок под будущим домом, права требования на квартиры и другое имущество застройщика (например акции или доли компании).