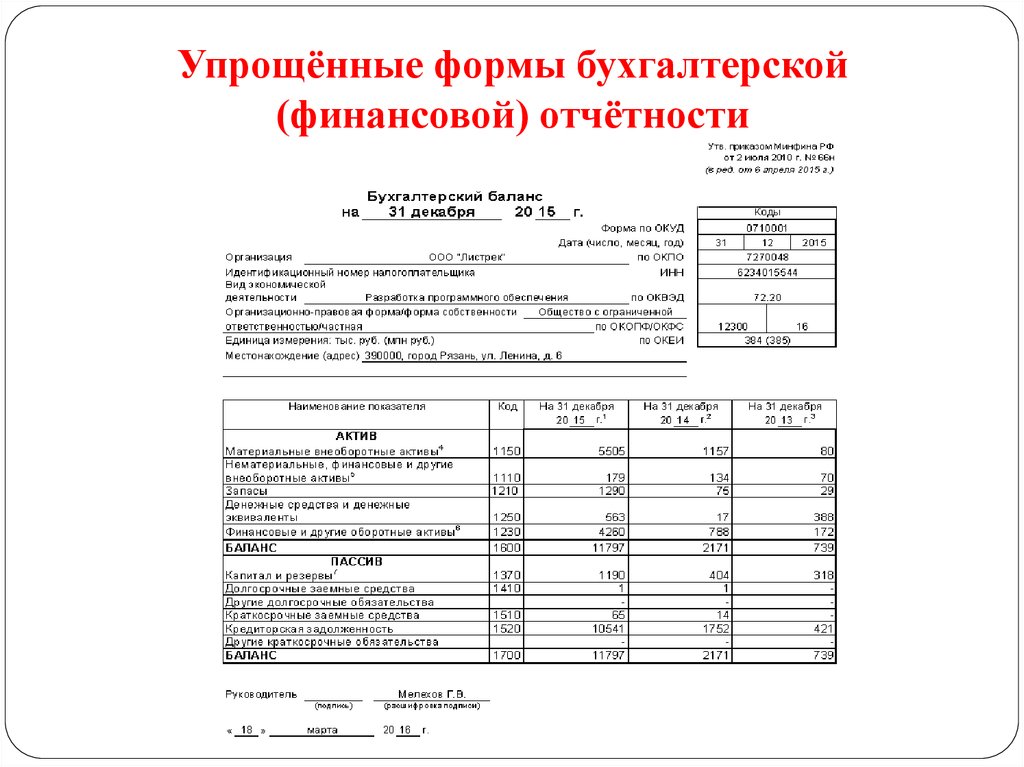

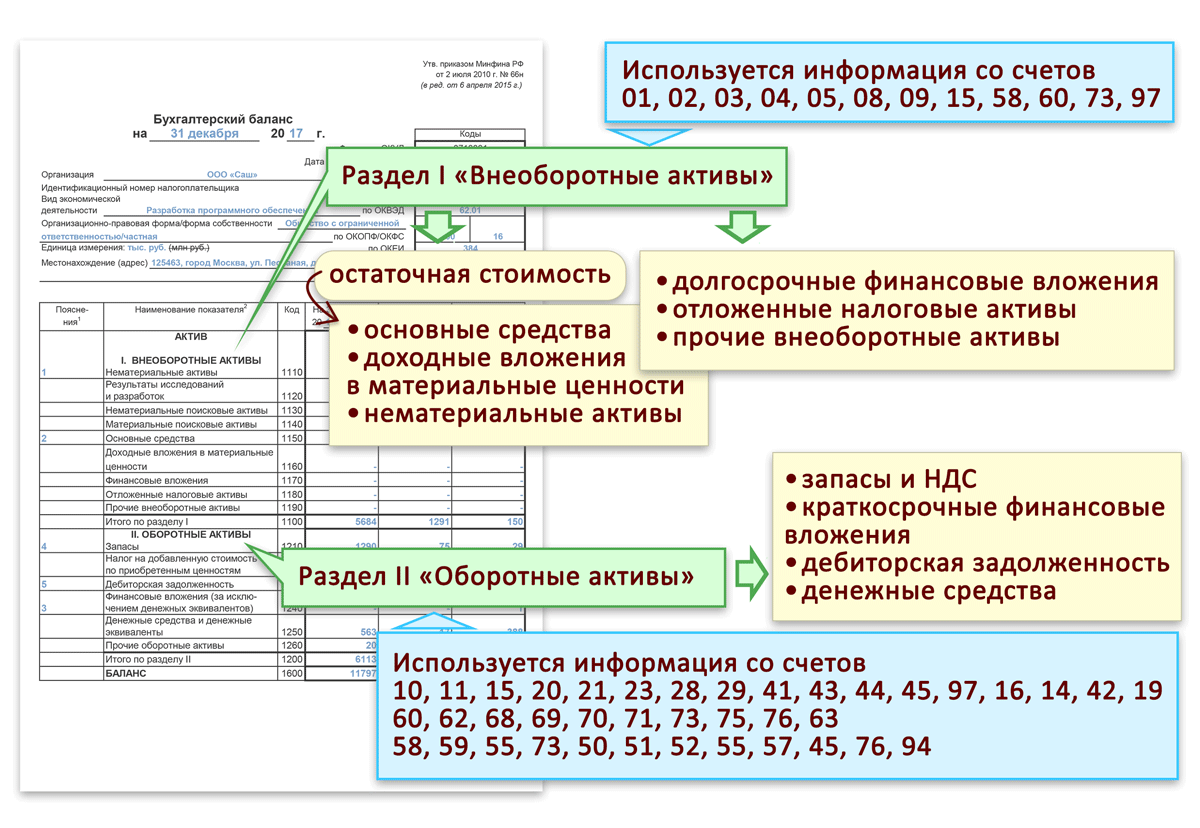

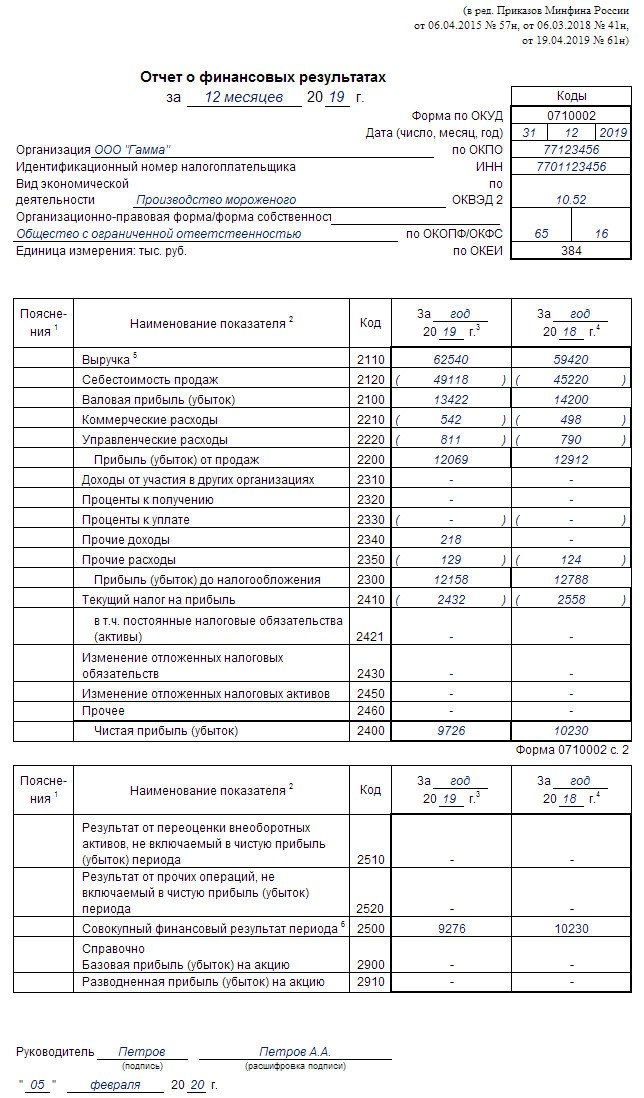

Алгоритм заполнения Раздела II бухгалтерского баланса

- Запасы (Дт 10, в т.ч. спецоснастка и спецодежда + Дт +- 15, 16 минус резервы 14 + Дт 20 + Дт + Дт + Дт + Дт +Дт 44 + Дт 41 минус Кт 42 + Дт + Дт 97);

- НДС по приобретенным ценностям (Дт 19 счета кроме акцизов 19.06);

- Дебиторская задолженность (Дт 62.01 + Дт 60.02 + Дт 68 + Дт 69 + Дт 73.02 + Дт 73.03 + Дт 76 + Дт 97 ….минус Кт );

- Финансовые вложения (за исключением денежных эквивалентов) (Дт 58.02 + Дт 58.03 + Дт 58.04 + Дт 58.05 + Дт 55.03 + Дт 55.23 минус Кт 59

сумма денежных средств, перечисленных в счет вклада в УК другой организации, до государственной регистрации изменений в учредительных документах отражается как финансовое вложение (Рекомендации аудиторам по аудиту отчетности за 2014 год Письмо Минфина РФ от 06.02.2015 N 07-04-06/5027).

резерв):

- Денежные средства и денежные эквиваленты (Дт 50 + Дт + Дт 52 + Дт 55, кроме 55.03 и 55.23 + Дт 57 + Дт 58 (договоры займа до востребования):

- существенная сумма денежных средств на расчетном счете в банке, у которого отозвана лицензия, раскрывается отдельной статьей (например, «Средства на счетах, операции по которым прекращены») в разделе II «Оборотные активы»:

- с момента отзыва у банка лицензии до момента подачи организацией заявления на закрытие р/сч в этом банке на возврат средств — указанные средства отражаются на счете 55 «Специальные счета в банках»;

- после подачи заявления указанные средства отражаются на счете 76 «Расчеты с разными дебиторами и кредиторами» (Рекомендации аудиторам по аудиту отчетности за 2014 год Письмо Минфина РФ от 06.02.2015 N 07-04-06/5027);

- существенная сумма денежных средств на расчетном счете в банке, у которого отозвана лицензия, раскрывается отдельной статьей (например, «Средства на счетах, операции по которым прекращены») в разделе II «Оборотные активы»:

- Прочие оборотные активы (все прочие не отраженные выше активы).

Пример отражения в балансе активов в виде выдачи займов

Сумма предварительно внесенной оператору платы за проезд по федеральным дорогам (далее – Плата) не является расходом и отражается в составе дебиторской задолженности (п. 3 п. 16 ПБУ 10/99). Минфин рекомендует начисленную сумму Платы отражать по дебету счетов учета затрат и кредиту счета учета расчетов с бюджетом (Рекомендации аудиторам по аудиту отчетности за 2016 год Письмо Минфина РФ от 28.12.2016 N 07-04-09/78875). В программе 1С учет Платы ведется на счете 76.09 «Прочие расчеты с разными дебиторами и кредиторами». Остаток денежных средств Дт 76.09, перечисленных Региональному оператору системы «Платон», отражается в составе дебиторской задолженности.

Пример отражения в 1С Платы в систему Платон в БФО

Дебиторская задолженность отражается в балансе:

- в оценке за минусом НДС, подлежащей вычету (принятой к вычету) в соответствии с НК РФ;

- оценка в балансе = Дт 60.02 минус Кт 76.ВА (Рекомендации аудиторам по аудиту отчетности за 2013 год Письмо Минфина РФ от 29.01.2014 N 07-04-18/01).

Учет активов и обязательств, выраженных в иностранной валюте

Стоимость активов и обязательств, выраженная в иностранной валюте, для отражения в БО подлежит пересчету в рубли (п. 4 ПБУ 3/2006). В случае отсутствия официального курса иностранной валюты к рублю, устанавливаемого ЦБ РФ, пересчет целесообразно производить в порядке, установленном п. 5 ПБУ 3/2006, т. е по кросс-курсу соответствующей валюты, рассчитанному исходя из курсов валют, установленных ЦБ РФ (Рекомендации аудиторам по аудиту отчетности за 2017 год Письмо Минфина РФ от 19.01.2018 N 07-04-09/2694).

Расходы будущих периодов отражаются в балансе:

- неисключительные права на программные продукты (ПБУ 14/2007

Запасы (Раздел II Оборотные активы);

):

- лицензии на осуществление деятельности:

Иные активы отражаются в балансе:

- Дебиторская задолженность (Раздел II Оборотные активы):

- страховка (КАСКО, ОСАГО и др.),

- подписка на журналы и газеты,

- предоплата по аренде.

Ответы на распространенные вопросы

Вопрос №1. «Можно ли проводить взаимоувязку бухгалтерской и налоговой отчетности?»

Дело в том, что для формирования той и другой отчетности используются разные принципы, что говорит о разных правилах составления. В связи с этим, прямая взаимоувязка показателей налоговой и бухгалтерской отчетности не существует.

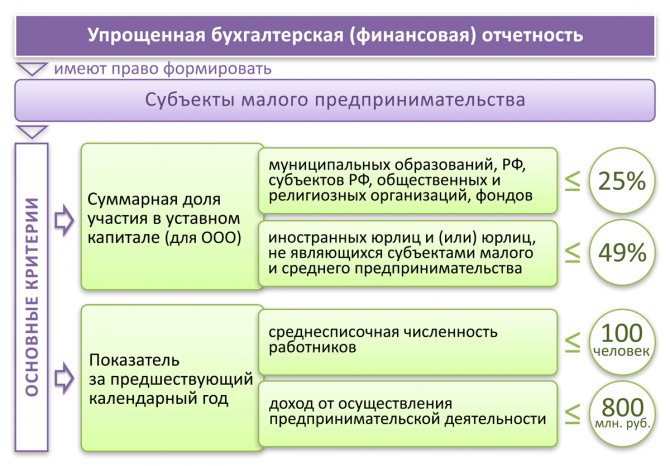

Вопрос №2. «Сказано, что взаимоувязку рекомендуется проводить абсолютно всем компаниям. Относится ли это к малому бизнесу?» (нажмите для раскрытия)

Для предприятий малого бизнеса провести взаимоувязку не составит никакого труда, так кА по сравнению с крупными компаниями объем показателей значительно сокращается. Но это не говорит о том, что проверка не важна. Напротив, проводить ее стоит, дабы увидеть экономическую картину деятельности вашей, пусть и небольшой, фирмы.

Вопрос №3. «Кто на предприятии должен проводить взаимоувязку? Только главный бухгалтер?»

На каждом отдельном предприятии это может быть практически любой сотрудник экономического или бухгалтерского отдела, не обязательно главный бухгалтер. Это может быть даже стороннее лицо, привлеченное специально для этой цели.

Вопрос №4. «Какими документами зафиксировать факт проведения взаимоувязки показателей?»

Ответ: Специально разработанной формы для сведений проведенной взаимоувязки нет. Организации и предприниматели могут самостоятельно разработать эту форму, определить сроки и порядок проведения взаимоувязки, а также закрепить это в учетной политике предприятия.

>Разделы бухгалтерского баланса

Как правильно заполнять сведения

Необходимо помнить о том, как создается статья расходов, которые направлены на создание продукта труда. К ним относят:

- Материальные затраты, которые необходимы на приобретение материала и сырья;

- Затраты на оплату труда работников предприятия, а также наемных сотрудников. С ними обязательно компания заключает акт об оказатии услуг;

- Отчисления на социальные нужды. К подобным выплатам относят в первую очередь социальные пособия, а также различные пенсионные и страховые отчисления;

- Расходы на амортизацию.

После того, как фактические данные о каждом из типов запасов были отражены, необходимо произвести из оценку. Она может осуществляться бухгалтером несколькими способами, например, учет по себестоимости каждого товара, расчет средней себестоимости.

Большинство бухгалтеров на практике используют последний способ, а именно учет по времени приобретения товаров. Стоит отметить, что подробное отражения приобретенных запасов по их составу необходимо прописывать в строках от 12101-12105.

Для отражения затрат на будущие периоды необходимо отражать в порядке, который был установлен для списания стоимости активов данного типа.

При этом бухгалтерия может заполнять отчет о расходах будущих периодах в строке баланса. Но для этих целей, организации необходимо задокументировать в учетной политике порядок учета. Многие бухгалтера интересуются: «В какой строке баланса отражается 97 счет». Он позволяет в строке 1210 создать специальные субсчета, чтобы выражать затраты, которые будут отнесены к последующим периодам закупки.

Одним из важнейших показателей в строке «Запасы» является отражение сырья и материалов. К ним причисляют те МА компании, которые становятся главными средствами труда для создания товара, а после занесения данных о конечной валовой продукции в строке баланса. То есть данные товарные запасы являются его основными ресурсами производства. К такому типу товаров могут относить не только топливо, детали для ремонта, основные составляющие продукта, но и инструментарий, спецодежда сотрудников, а также производственные отходы.

Они прописываются и учитываются по дебетовому сальдо счета 10, а именно в виде изначальной цены за товары, которые не подлежат списанию до конца следующего отчетного периода. Для того, чтобы упросить весь процесс, опытные бухгалтера используют счет 15, в котором выражаются сведения о заготовленных и приобретенных МА, а также счет 16 с данными об отклонениях в стоимости МА. Все это позволяет подробно расписать и отразить учетную цену материалов и сырья. Готовая продукция отражается также в строке 1210.

Стоит отметить роль счета 14. В том случае, если организация планирует создать резервный фонд для обесценения общей суммы запасов. Обесценением называют явление уменьшения стоимости материально-производственных запасов. То есть в счете 14 прописываются сырье и материалы компании за вычетом резерва под обесценение. При этом их стоимость должны быть ниже изначальной в несколько раз к дате сдачи отчета. Для того, чтобы это определить необходимо провести тест на обесценение:

- Составьте список активов компании, которые будут участвовать в тестировании;

- Просчитайте стоимость актива, которая будет возмещена;

- Определить убытки от явления обесценения;

- Признайте убыток в составе прибыли или убытка за определенное время от обесценения;

- Подготовьте подробный анализ ситуации после даты отчета;

- Задокументируйте все полученные данные и пропишите в отчетности все необходимые сведения.

Это позволит в несколько раз снизить стоимость использованных материалов и остановить перерасход прибыли предприятия на дальнейшие периоды.

Существенные и несущественные показатели

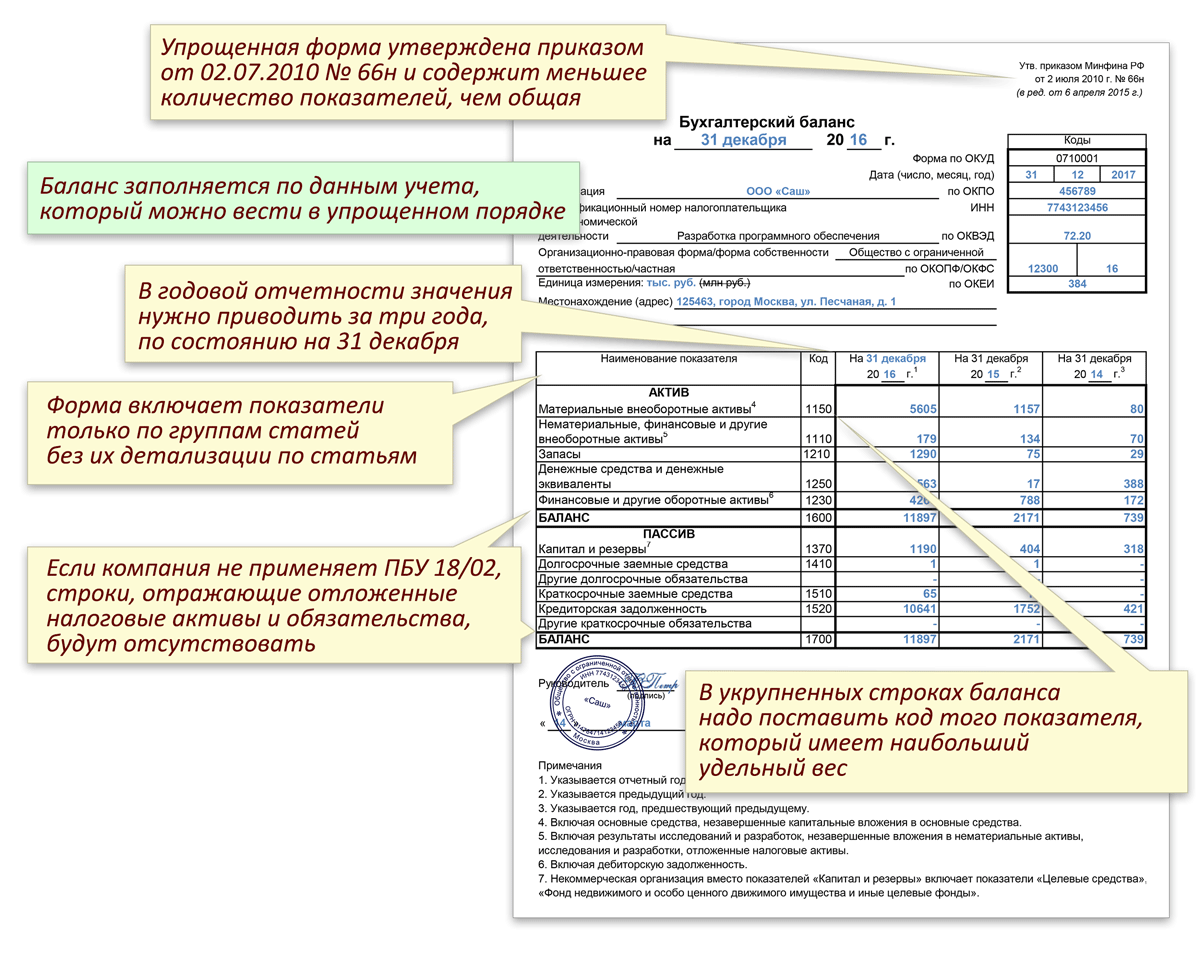

В заполненном бухгалтерском балансе предприятия все показатели должны быть разбиты по группам статей (см. бланк выше). Детализацию разбивки определяют самостоятельно. Основным критерием разбивки является существенность показателя (прим. 2 к балансу, утв. приказом № 66н; п. 11 ПБУ 4/99; письмо Минфина от 19.01.2018 № 07-04-09/2694).

- Существенным показатель считается, если без данных о нем невозможно корректно оценить финансовое положение компании. Уровень существенности устанавливают самостоятельно. Это можно сделать по методическим рекомендациям Минфина:

Значение закрепляют в учетной политике для целей бухучета. Например, 5% от показателя по конкретной строке баланса.

Строки, содержащие существенные показатели, дополняют подстроками. Они предназначены для числовых значений, которые входят в состав укрупненных показателей типовой формы.

- Несущественным считается показатель, от наличия, отсутствия или способа отражения которого не зависят экономические решения пользователей баланса. Такие показатели приводят общей суммой. Их не нужно расшифровывать в пояснениях к бух балансу.

Рассмотрим пример отражения несущественных показателей.

Кто предоставляет услуги по составлению бухгалтерского баланса — обзор ТОП-3 компаний

Бухгалтерские услуги, в том числе и услуги по составлению бухбаланса, предлагают множество компаний.

Уже по традиции я подготовила для вас, моих читателей, подборку надежных, высокопрофессиональных бухгалтерских фирм.

1) Мое дело

Интернет-бухгалтерия «Моё дело», несмотря на свой юный возраст (образована в 2009), снискала заслуженное уважение более чем у 50 000 пользователей во всех российских регионах.

Пользователи отмечают ряд преимуществ, которыми обладают услуги сервиса «Моё дело» и которые предопределили выбор данной фирмы.

Преимущества интернет-бухгалтерии «Моё дело»:

- демократичные цены (абонентская плата от 366 до 2083 руб. в месяц);

- дружелюбная, быстрая и профессиональная поддержка;

- широкий спектр услуг и возможностей;

- понятные обучающие материалы, способные из новичка сделать профессионала;

- возможность провести регистрацию своего бизнеса онлайн;

- большая база готовых шаблонов документов для большинства бизнес-процессов;

- бюро бухгалтера, состоящее из 17 разделов с ответами на более 10 тыс. вопросов пользователей.

Если вы все еще раздумываете, то посетите сайт «Моё дело», почитайте отзывы реальных пользователей, подробнее ознакомьтесь с функционалом этого сервиса.

Приятным бонусом для новых пользователей станет возможность воспользоваться в течение месяца услугами интернет-бухгалтерии совершено бесплатно.

2) Проект-КМ

Московская компания Проект-КМ более 9 лет оказывает профессиональные бухгалтерские услуги юрлицам, ИП и физическим лицам.

Для штата высококлассных специалистов компании не составит труда:

- сформировать Учетную политику;

- организовать бухучет любой сложности;

- провести полное или частичное восстановление учета;

- провести постановку налогового учета;

- организовать эффективный управленческий учет.

Получить первичную консультацию потенциальный клиент может, подъехав в офис Проект-КМ, позвонив в компанию или проконсультировавшись онлайн на сайте.

3) Абак БК

Абак БК — это бухгалтерская компания, имеющая в своем штате профессиональных бухгалтеров с опытом работы более 16 лет. Компанией успешно пройдено более 500 налоговых проверок.

Услуги компании:

- расчет финрезультатов, налогов и сборов фирмы заказчика;

- ведение банковских и кассовых операций;

- составление и сдача отчетности;

- кадровое делопроизводство и организация расчетов с персоналом.

Клиенты Абак БК получают от сотрудничества ряд преимуществ:

- экономия на оплату штатного бухгалтера;

- круглосуточная консультационная профессиональная поддержка;

- полная конфиденциальность.

Если вы передадите ведение бухгалтерского учета своей фирмы специалистам Абак БК, экономия на затраты по учету составит порядка 32%. Такой результат достигается благодаря тому, что заказчик оплачивает только фактически выполненную работу.

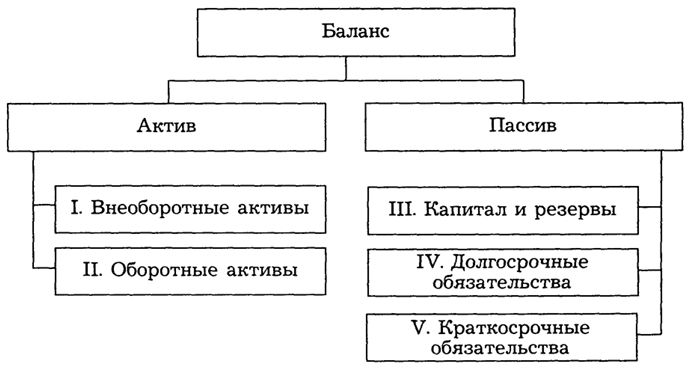

Структура баланса

Бухгалтерский баланс (Форма №1) строится на основе данных Плана счетов.

План счетов бухучета был утвержден законодательно в 2000 году. До того времени для учета хозяйственной деятельности организаций использовался старый ПС, который уже перестал отвечать требованиям жизни.

Баланс делится на актив и пассив.

Актив баланса содержит данные об активах предприятия, то есть об имуществе и нематериальных активах, которые способны в перспективе принести экономическую выгоду предприятию.

Актив

Активы подразделяют на оборотные и внеоборотные.

Оборотные активы — активы, используемые в процессе хозяйственной деятельности и отражающиеся в финансовом результате за период полностью.

Внеоборотные активы — имущество, которое предприятие использует длительное время; его стоимость переносится в финрезультат по частям в течение периода использования.

Дебиторская задолженность, то есть задолженность контрагентов перед организацией, тоже включается в раздел активов.

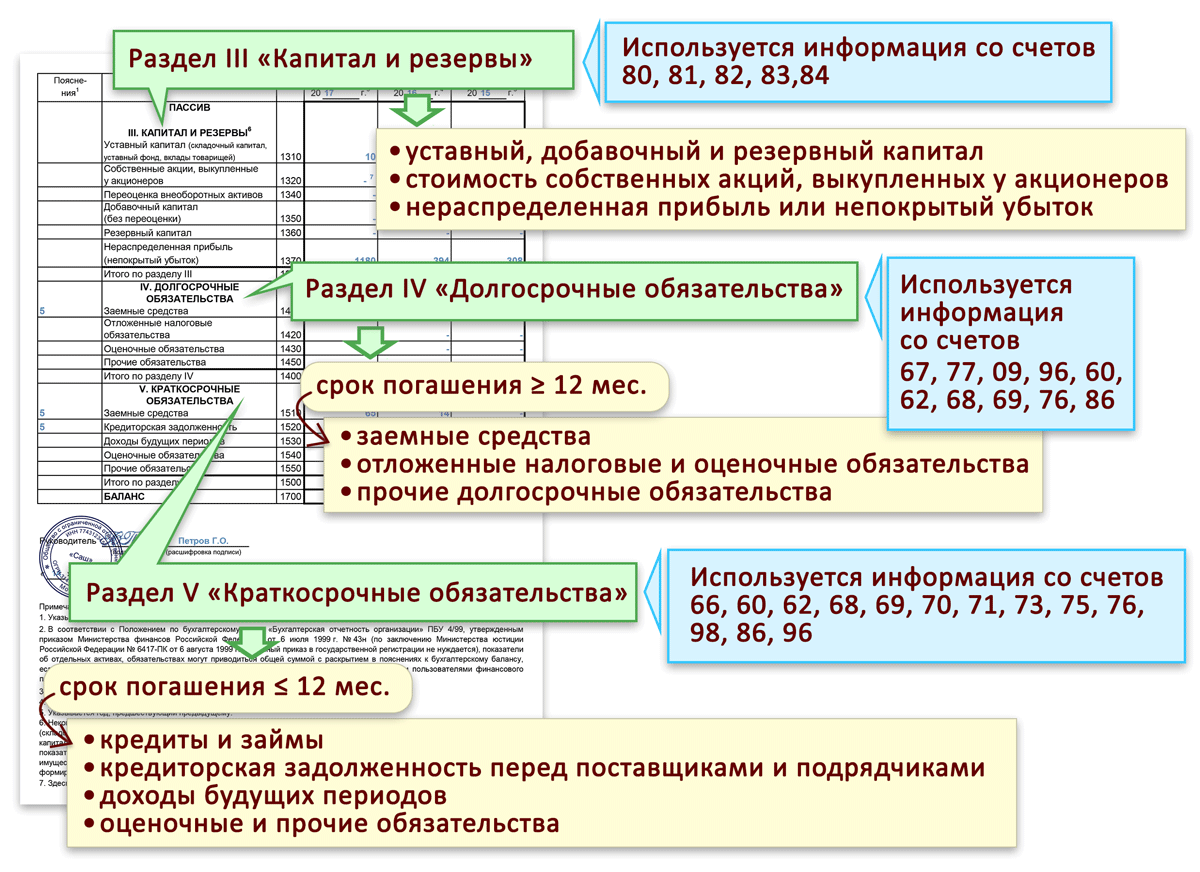

Пассив

В пассиве баланса отражаются источники средств, за счет которых формируется его актив. Это:

- собственные средства организации (капитал и резервы);

- обязательства краткосрочные и долгосрочные.

Данные пассива показывают юридическое положение предприятия.

Валюта баланса

Итоги актива и пассива (валюта баланса) должны быть равны.

Пример баланса

Для баланса статического вида статьи заполняются по данным бухучета на дату составления этого отчета. То есть, обычный статический баланс — это срез финансовых показателей предприятия на выбранный момент времени — конец отчетного периода. Статический баланс интересует контролирующие органы.

Для проведения внутренней оценки состояния предприятия может использоваться динамический баланс. Он может формироваться на любую нужную дату, и разница между активом и пассивом показывает состояние организации.

Актив меньше пассива означает, что у предприятия не хватило бы денег на погашение собственных текущих обязательств. Эта сумма отразится в пассиве баланса с минусом.

Превышение актива над пассивом означает, что при ликвидации предприятия в этот момент осталась бы прибыль, которую необходимо было бы передать собственнику. Поэтому эта сумма будет отражена в пассиве баланса.

Классификация бухгалтерских балансов

Видов бухгалтерского баланса очень много. Их разнообразие определяется самыми разными причинами: характером данных, на основе которых формируется баланс, временем его составления, назначением, способом отражения данных и рядом других факторов.

По способу отражения данных бухгалтерский баланс может быть:

- статическим (сальдовым) — составленным на определенную дату;

- динамическим (оборотным) — составленным по оборотам за определенный период.

По отношению к моменту составления различают балансы:

- вступительный — на начало деятельности;

- текущий — составляемый на отчетную дату;

- ликвидационный — при ликвидации организации;

- санируемый — при оздоровлении организации, приближающейся к банкротству;

- разделительный — при разделении организации на несколько фирм;

- объединительный — при объединении организаций в одну.

По объему данных по организациям, отражаемых в балансе, выделяют балансы:

- единичный — по одной организации;

- сводный — по сумме данных нескольких организаций;

- консолидированный — по нескольким взаимосвязанным организациям, внутренние обороты между которыми при составлении отчетности исключают.

По назначению бухгалтерский баланс может быть:

- пробным (предварительным);

- окончательным;

- прогнозным;

- отчетным.

В зависимости от характера исходных данных бывает баланс:

- инвентарный (составленный по результатам инвентаризации);

- книжный (составленный только по учетным данным);

- генеральный (составленный по учетным данным, учитывающим результаты проведенной инвентаризации).

По способу отражения данных:

- брутто — с включением данных регулирующих статей (амортизация, резервы, наценка);

- нетто — с исключением данных регулирующих статей.

Бухгалтерские балансы могут различаться в зависимости от организационно-правовой формы компании (балансы государственных, общественных, совместных, частных организаций) и от вида ее деятельности (основная, вспомогательная).

По периодичности балансы делят на месячные, квартальные, годовые. Они могут иметь как полную, так и сокращенную форму.

Таблица бухгалтерского баланса может быть 2 видов:

- горизонтального — когда валюта баланса определяется как сумма его активов, а сумма активов равна сумме капитала и обязательств;

- вертикального — когда валюта баланса равна величине чистых активов организации (т.е. величине капитала), а чистые активы, в свою очередь, равны активам предприятия за вычетом его обязательств.

Для внутренних целей организация сама вправе выбирать периодичность, способы и методы составления баланса. Отчетность, представляемая в ИФНС, должна иметь определенную форму с сопоставимыми данными на даты, указанные в балансе.

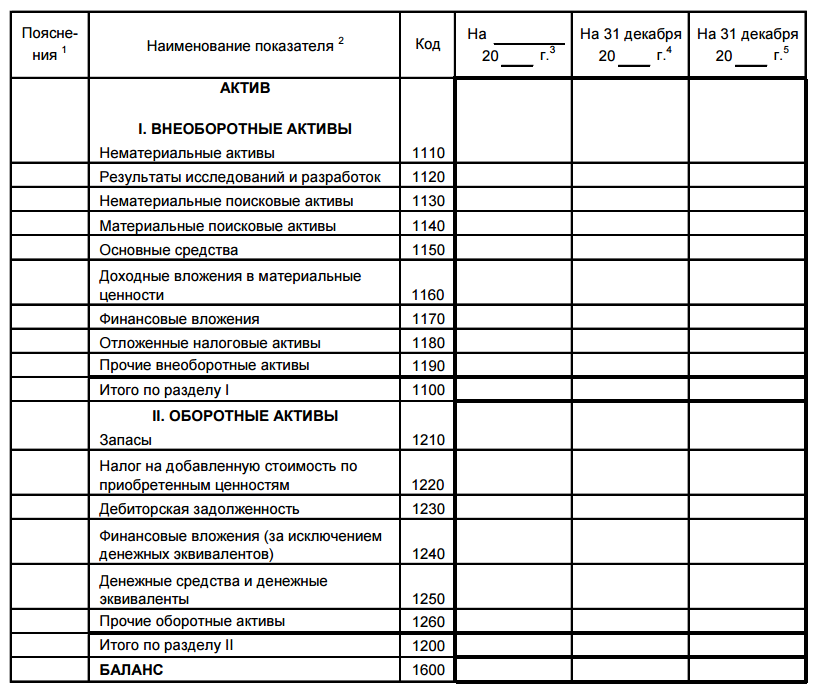

Построчное заполнение бухгалтерского баланса

Заполнение каждой строки бухгалтерского баланса требует от бухгалтера внимательности и щепетильности. В таблице рассмотрим откуда необходимо брать данные, при заполнении актива баланса.

|

Наименование |

Номер строки |

Формула |

|

Нематериальные активы |

1110 |

Сальдо по ДТ счёта 04 (без НИОКР) – сальдо по Кт счёта 05 |

|

Результаты исследований и разработок |

1120 |

Сальдо по Дт счёта 04 субсчёт «Расходы на НИОКР» |

|

Нематериальные поисковые активы |

1130 |

Сальдо по Дт счёта 08 субсчёт «Нематериальные поисковые активы» — сальдо по Кт счёта 05 субсчёт «Амортизация и обесценении нематериальных поисковых активов» |

|

Материальные поисковые активы |

1140 |

Сальдо по Дт счёта 08 субсчёт «Материальные поисковые активы» — сальдо по Кт счёта 02 субсчёт «амортизация и обесценение материальных поисковых активов» |

|

Основные средства |

1150 |

Сальдо по дебету счёта 01 – сальдо по Кт счёта 02 |

|

Доходные вложения в материальные ценности |

1160 |

Сальдо по Дт счёта 01 – сальдо по Кт счёта 02 субсчёт «Амортизация доходный вложений в материальные ценности» |

|

Финансовые вложения |

1170 |

Сальдо Дт счёта 58 (долгосрочные, т.е. более 12 месяцев) + сальдо Дт счёта 55 субсчёт «Депозитные счета» — Сальдо Кт по счёту 59 (только долгосрочные вложения)+ сальдо по Дт счёта 73 субсчёт «Расчёты с персоналом по прочим операциям» (долгосрочные процентные займы, выданные работникам) |

|

Отложенные налоговые активы |

1180 |

Сальдо по Дт счёта 09 |

|

Прочие внеоборотные активы |

1190 |

Прочие внеоборотные активы, которые не были отражены в активе |

|

Итого по разделу 1 |

1100 |

Сумма всех строк с 1110 по 1190 |

|

Запасы |

1210 |

Сальдо по Дт счетов 10, 11, 41, 43 и др. |

|

Налог на добавленную стоимость по приобретённым ценностям |

1220 |

Сальдо по Дт счёта 19 |

|

Дебиторская задолженность |

1230 |

Сальдо по Дт счетов 60, 60, 76 и др. – Сальдо по Кт счёта 63 |

|

Финансовые вложения (за исключением денежных эквивалентов) |

1240 |

Сальдо по Дт счёта 55 (депозитные счета, относящиеся к краткосрочным вложениям) + Сальдо по Дт 58 – Сальдо по Кт 59 (только к краткосрочные вложения) + Сальдо по Дт 73 (только по краткосрочным займам, предоставленным своим работкам) |

|

Денежные средства и денежные эквиваленты |

1250 |

Сальдо по Дт счетов 50, 51, 52, 57 и др. |

|

Прочие оборотные активы |

1260 |

Прочие оборотные активы, которые не были отражены в разделе |

|

Итого по разделу 2 |

1200 |

Сумма всех строк с 1210 по 1260 |

|

Баланс |

1600 |

Сумма строк 1100 + 1200 |

Точно таким же образом заполняется и пассив баланса.

|

Наименование |

Номер строки |

Формула |

|

Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) |

1310 |

Сальдо по Кт счёта 80 |

|

Собственные акции, выкупленные у акционеров |

1320 |

Сальдо по Дт счёта 81 |

|

Переоценка внеоборотных активов |

1340 |

Сальдо по Кт счёта 83 субсчёт «Дооценка имущества» |

|

Добавочный капитал без переоценки |

1350 |

Сальдо по Кт счёта 83 – суммы дооценки ОС и НМА |

|

Резервный капитал |

1360 |

Сальдо по Кт счёта 82 (исключая спецфонды, из которых финансируются текущие расходы) + сальдо по Кт счёта 84(в части спецфондов)- |

|

Нераспределённая прибыль (непокрытый убыток) |

1370 |

Сальдо по Дт счёта 84 – если убытки непокрыты; Сальдо по Кт счёта 84 – если есть нераспределённая прибыль |

|

Итого по разделу 3 |

1300 |

Строка 1310 – 1320 + 1340 + 1350 + 1360 + (-) 1370 |

|

Заёмные средства |

1410 |

Сальдо по Кт счёта 67 (долгосрочные ЗС)* |

|

Отложенные налоговые обязательства |

1420 |

Сальдо по Кт счёта 77 |

|

Оценочные обязательства |

1430 |

Сальдо по Кт счёта 96 (больше 12 месяцев) |

|

Прочие обязательства |

1450 |

Все долгосрочные обязательства, которые не были отражены в разделе |

|

Итого по разделу 4 |

1400 |

Сумма строк 1410 — 1450 |

|

Заёмные средства |

1510 |

Сальдо Кт по счёту 66 и 67 (краткосрочные ЗС)* |

|

Кредиторская задолженность |

1520 |

Сумма сальдо по Кт счетов 60, 62, 68, 69, 70, 71, 73, 75, 76 |

|

Доходы будущих периодов |

1530 |

Сальдо по Кт счёта 98 + сальдо по Кт счёта 86 |

|

Оценочные обязательства |

1540 |

Сальдо по Кт счёта 96 (менее 12 месяцев) |

|

Прочие обязательства |

1550 |

Другие краткосрочные обязательства, которые не были отражены в разделе |

|

Итого по разделу 5 |

1500 |

Сумма строк 1510 — 1550 |

|

Баланс |

1700 |

Сумма строк 1300 + 14000 + 1500 |

*При составлении отчетности, бухгалтеру необходимо включать в состав краткосрочных обязательств те из них, которые могут быть не погашены на протяжении одного года после отчетной даты.

Заемные обязательства вместе с процентами бухгалтер вправе отнести к краткосрочным обязательствам, если их нужно погасить в течение одного года после отчетной даты.

Например:

Вы получили долгосрочный кредит на 5 лет и Вы учитываете его в составе долгосрочных ЗС на счете 67, но на отчетную дату (31.12.2014 г.) у вас будет он погашен, то в отчетности за 2014 г. вам необходимо учесть этот кредит в составе краткосрочных ЗС, а также проценты по нему.

Как составить бухгалтерский баланс — пошаговая инструкция для новичков

Процесс составления бухбаланса весьма сложен не только для новичков. Некоторые моменты его составления могут вызвать затруднения и у бухгалтеров-профи.

Предлагаю вместе со мной пошагово рассмотреть основные его моменты.

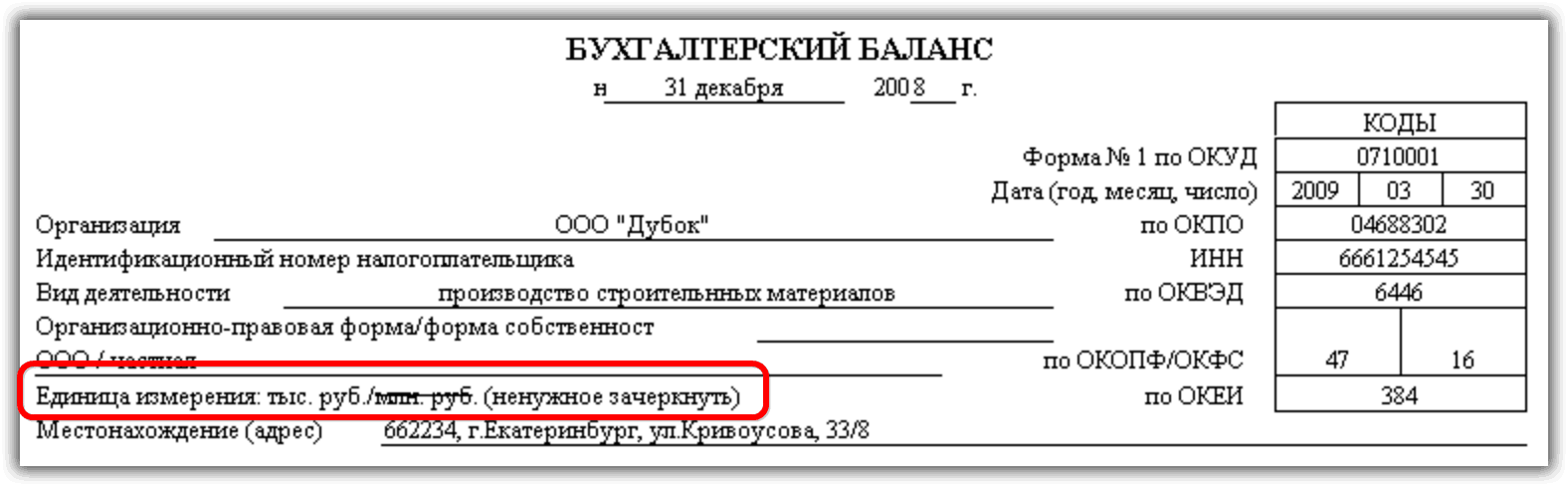

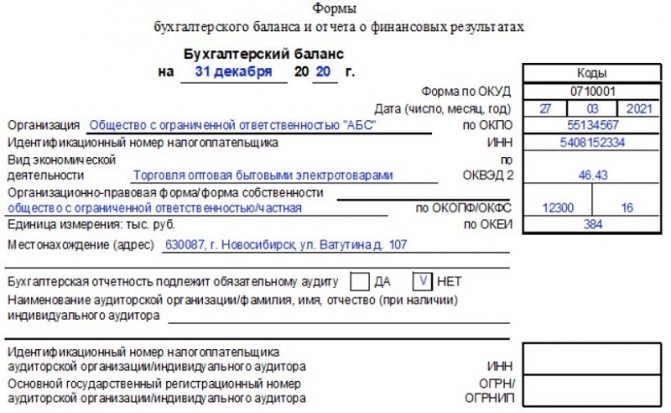

Шаг 1. Указываем реквизиты

Как правило, заполнение любой отчетной формы начинается с титульного листа. Бухгалтерский баланс не исключение. Для его заполнения применяется унифицированный бланк, утвержденный Минфином.

На первом листе указываются реквизиты компании, составляющей бухбаланс:

- дата, на которую составляется форма;

- дата составления;

- наименование компании;

- идентификационный номер;

- вид экономической деятельности;

- форма собственности;

- единица измерения;

- местонахождение компании.

Шаг 2. Заполняем строки таблицы активов

Следующий шаг — это заполнение актива бухбаланса. Все сведения берем из остатков по бухсчетам фирмы (используем оборотно-сальдовую ведомость (ОСВ)).

Для ООО «Помидорка» 2016 год — это первый период, когда компании необходимо отчитываться, ведь именно в этом году фирма была создана. Представим остатки по данным бухучета в виде таблицы.

Остатки ООО «Помидорка» на 01.01.2017 год:

| № | Наименование | Счет | Дебет | Кредит |

| 1 | Основные средства (ОС) | 01 | 500 | |

| 2 | Амортизация ОС | 02 | 26 | |

| 3 | Нематериальные активы (НМА) | 04 | 100 | |

| 4 | Амортизация НМА | 05 | 4 | |

| 5 | Запасы | 10 | 460 | |

| 6 | НДС | 19 | 16 | |

| 7 | Деньги в кассе | 50 | 40 | |

| 8 | Средства на банковском счете | 51 | 120 | |

| 9 | Уставной капитал | 80 | 30 | |

| 10 | Резервный капитал | 82 | 10 | |

| 11 | Нераспределенная прибыль | 84 | 150 | |

| 12 | Расчеты с поставщиками и подрядчиками | 60 | 275 | |

| 13 | Расчеты с покупателями и заказчиками | 62 | 85 | |

| 14 | Расчеты по долгосрочным кредитам и займам | 67 | 300 | |

| 15 | Расчеты по налогам и сборам | 68 | 16 | |

| 16 | Расчеты по соцстрахованию | 69 | 90 | |

| 17 | Расчеты по оплате труда | 70 | 250 | |

| 18 | Итого | 1236 | 1236 |

При составлении баланса следует помнить, что:

- остатки по дебету и кредиту в бухбалансе не сворачиваются;

- ОС и НМА показываются по остаточной стоимости;

- активы в бухбалансе отражаются по учетной стоимости.

Сведения в бухбалансе подразделяются постатейно (утвержденные Минфином). Напротив каждой статьи ставится сумма, взятая из ОСВ на дату отчета, в 2-х соседних столбцах указывается постатейная стоимость имущества за две предыдущие отчетные даты.

Продолжение примера

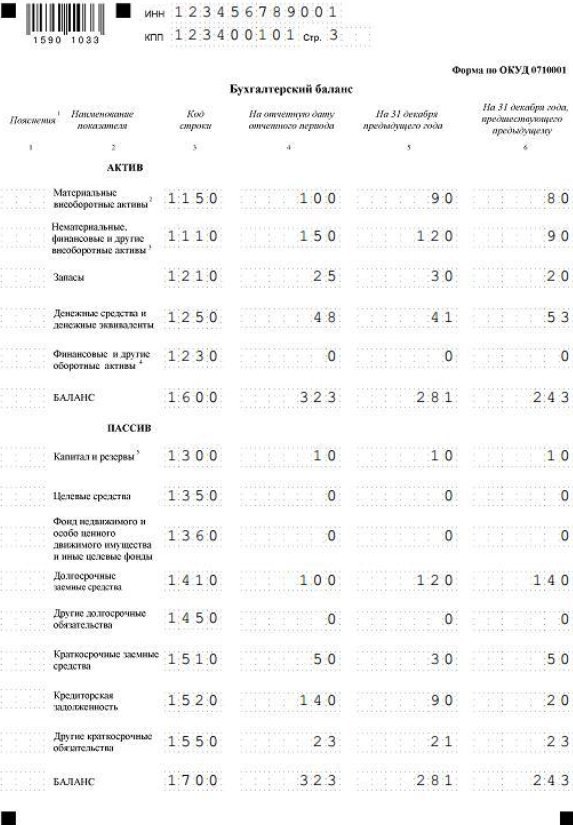

На основании данных бухучета ООО «Помидорка» составим часть бухбаланса, называемую «Актив».

Актив фирмы «Помидорка»:

| Показатель | Расчет | Код | на 31.12.2016 | на 31.12.2015 |

| АКТИВ | ||||

| I. Внеоборотные активы | ||||

| НМА | сч04-05 | 1110 | 96 | — |

| ОС | сч01-02 | 1150 | 474 | — |

| Итог I раздела | 1110+1150 | 1100 | 570 | — |

| II. Оборотные активы | ||||

| Запасы | сч10 | 1210 | 460 | — |

| НДС по приобретенным материальным ценностям | сч19 | 1220 | 16 | — |

| Денежные средства и денежные эквиваленты | сч50+51 | 1250 | 160 | — |

| Итог II раздела | 1210+1220+1250 | 1200 | 636 | |

| БАЛАНС | 1100+1200 | 1600 | 1206 |

Сведения указываются в целых тысячах или миллионах рублей. Пустые строки в таблицу не включены. В реальном бухбалансе все строки должны присутствовать, просто по ним ставится прочерк.

Шаг 3. Заполняем строки таблицы пассивов

Аналогичным образом поступаем и при заполнении раздела «Пассив». Рассмотрим подробнее на примере ООО «Помидорка».

Заполнение раздела «Пассив» фирмы «Помидорка»:

| Показатель | Расчет | Код | на 31.12.2016 | на 31.12.2015 |

| ПАССИВ | ||||

| III. Капитал и резервы | ||||

| Уставной капитал | сч.80 | 1310 | 30 | — |

| Резервный капитал | сч.82 | 1360 | 10 | — |

| Нераспределенная прибыль | сч.84 | 1370 | 150 | — |

| Итог III раздела | 1310+1360+1370 | 1300 | 190 | |

| IV. Долгосрочные обязательства | ||||

| Заемные средства | сч.67 | 1410 | 300 | — |

| Итог IV раздела | 1410 | 1400 | 300 | — |

| V. Краткосрочные обязательства | ||||

| Кредиторская задолженность | сч.60+62+68+69+70 | 1520 | 716 | — |

| Итог V раздела | 1520 | 1500 | 716 | — |

| БАЛАНС | 1300+1400+1500 | 1700 | 1206 | — |

Шаг 4. Сопоставляем значения таблиц

Вы помните, что актив = пассиву? В бухбалансе фирмы «Помидорка» строка 1600 и строка 1700 имеют одинаковый показатель 1206 тысяч руб. Это свидетельствует, что форма составлена верно.

Если по этим строкам имеются расхождения, значит, в учет закралась ошибка, которую нужно обязательно найти.

Сразу скажу, занятие это не из легких. Сначала рекомендую проверить арифметические подсчеты. Если с арифметикой проблем нет, приступайте к проверке бухпроводок в ОСВ.

Анализ бухгалтерского баланса и его показателей — процесс непростой, многоэтапный. Как его проводить, я рассказала выше. Результаты анализа помогают оптимизировать финансовую политику фирмы. Качественно проведенный анализ позволяет принимать грамотные управленческие решения.

Виды бухгалтерского баланса

Бухгалтерский баланс можно дифференцировать на следующие виды:

- Вступительный – данный баланс составляется при возникновении новой организации

- Начальный – такой баланс составляется ежегодно, и демонстрирует финансовое положение организации после года работы. Он также является отправной точкой для наступающего года – именно от него будет производиться дельнейший учет.

- Промежуточный – баланс, который составляется ежеквартально, его также называют проверочным. Служит для того, чтобы держать под контролем финансовую ситуацию в организации.

- Заключительный – данный баланс составляется при ликвидации организации. Он составляется при участии специальной комиссии.

- Общий – баланс, содержащий данные о правах, имуществе и обязательствах всей организации.

- Частный – в этот баланс входят сведения отдельной части организации.

Также бухгалтерский баланс предоставляется в виде отчета в налоговые органы, а также для того, чтобы наглядно продемонстрировать учредителям эффективность проделанной работы за отчетный период. Кроме того, баланс необходим для получения займа в банке – это гарантия платежеспособности организации как заемщика.

Бухгалтерский баланс неразрывно связан с еще одной формой предоставления бухгалтерских сведений – отчет о прибыли и убытках. Благодаря этим данным, можно выявить наиболее точные коэффициенты, по которым можно судить о финансовой состоятельности организации.