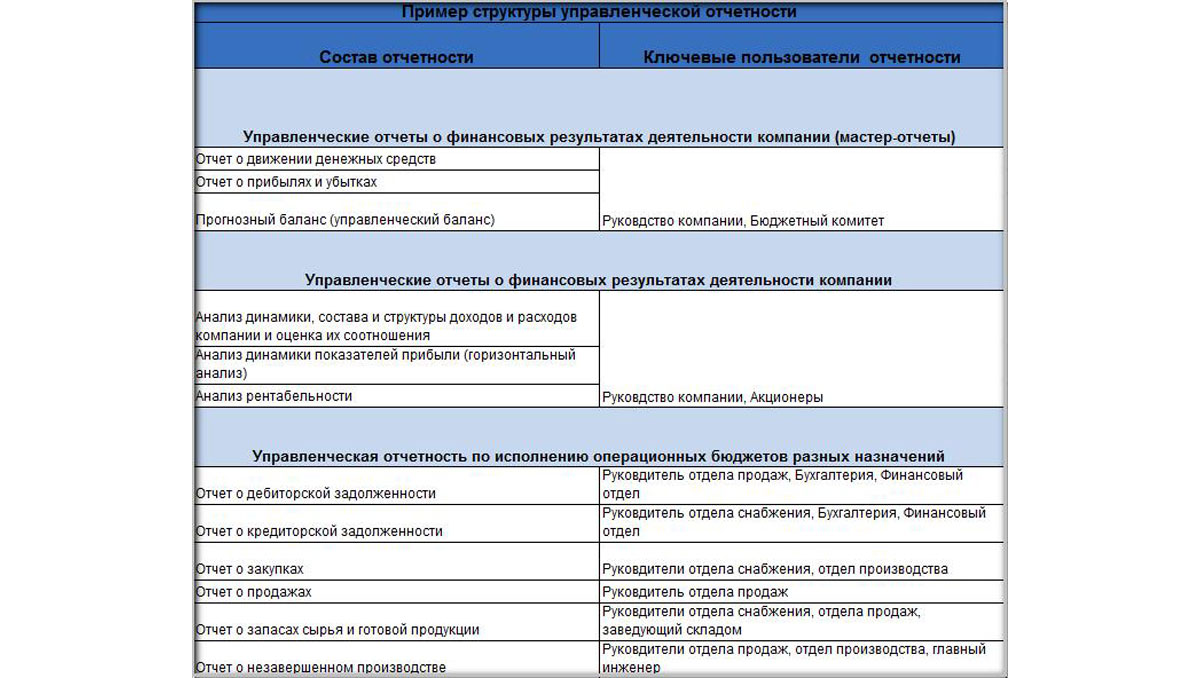

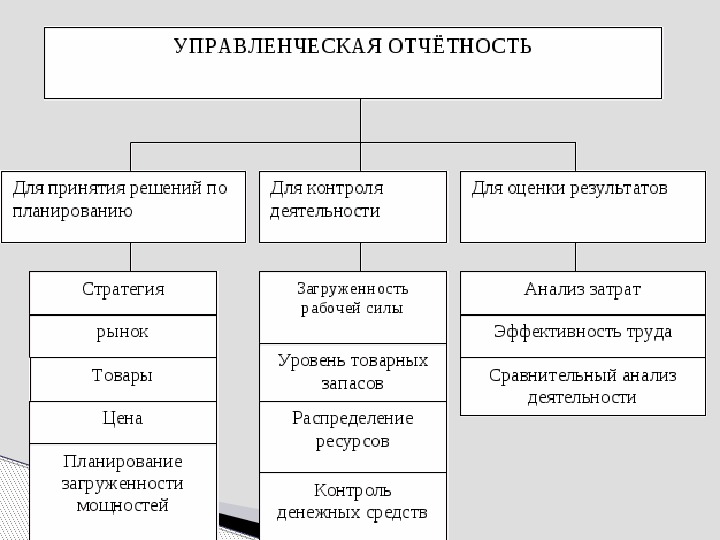

Задачи управленческого учета

Управленческий учет:

- обеспечивает руководство банка необходимой информацией;

- показывает результаты работы по отдельным направлениям деятельности банка;

- группирует доходы и расходы по характеру и раскрывает основные виды банковских доходов и расходов, осуществляет контроль над доходами и расходами путем их учета по видам;

- накапливает статистику о доходах и расходах банка в определенном разрезе и выявляет общие тенденции;

- осуществляет планирование и контролирует выполнение планов;

- ведет оперативный учет активных и пассивных операций банка.

Основными составляющими управленческого учета являются:

- детализированный бухгалтерский учет, основанный на использовании возможностей действующего плана счетов и представляющий собой систему сбора и обработки информации для целей управления деятельностью банка, его подразделениями, продуктовым рядом;

- количественный учет основных параметров, характеризующих работу сотрудников, а также выполняемые операции.

В основе структуры управленческого учета лежат следующие основные элементы, составляющие систему внутреннего контроля и управления:

- контроль принятых допущений;

- контроль планов;

- контроль ресурсов;

- контроль текущей деятельности.

Контроль принятых допущений: допущения должны быть четко сформированы и контролируемы в течение всего периода планирования. Если они не оправдываются, то необходимо вносить изменения в плановые сметы и финансовый план. Задача управленческого учета состоит в оказании помощи в достижении поставленных целей.

Контроль планов состоит из двух самостоятельных этапов: преобразования поставленных целей в плановые задания и контроля фактических отклонений от плановых. На первой стадии контролю подвергаются обоснованность планов, их соответствие целям, значимость отдельных плановых этапов, оптимальность сроков их выполнения.

Контроль ресурсов обеспечивается информацией об их наличии и расходовании.

Контроль текущей деятельности обеспечивается информацией по обычной деятельности, которая не охватывается планированием целей и ресурсов. В текущей деятельности отражается эффективность работы всех составляющих понятия «деятельность».

Отчет о движении денежных средств (ОДДС)

Отчет показывает, какие поступления и расход средств планировали и что получили по факту.

Состоит из трех групп данных, собранных по видам денежных потоков:

- операционные — это доходы от продажи продуктов и услуг, сдачи объектов в аренду, расходы на заработную плату, оплату текущих услуг, налоговые платежи;

- инвестиционные — потоки, связанные с внеоборотными активами: вложения в инновационные разработки, деятельность на фондовой бирже, предоставление займов;

- финансовые — сюда относят средства от привлеченного финансирования: вклады, дивиденды или продажа акций и прочее.

После план-фактного анализа ОДДС можно:

- понять, сколько денежных средств в месяц необходимо компании, и ограничивать их остаток на конец месяца, чтобы сохранить платежеспособность компании в следующем на случай непредвиденных ситуаций;

- прогнозировать денежные потоки будущих периодов;

- провести классификацию расходов компании.

Управленческая аналитика в 1С

Рассмотренные выше способы формирования управленческой отчетности в 1С Бухгалтерии для Казахстана подразумевают вывод в отчет уже существующей в базе информации. Что же делать если аналитики, используемой в бухгалтерском учете недостаточно? Или трактовка операций в управленческом учете отличается от бухгалтерской?

Решение этих вопросов может вызвать определенные трудности, связанные как техническими особенностями типового решения 1С, так и с организационными, например, разделения доступа. Реализовать сбор дополнительной управленческой аналитики в «1С:Бухгалтерии для Казахстана» можно с помощью следующих способов:

- Проработка справочников статей затрат и статей движения денежных средств

- Добавление субконто на существующие счета учета (на каждом счете можно использовать до 3 субконто)

- Добавление новых счетов или субсчетов к уже существующим счетам.

Такое решение позволит существенно упростить получение управленческих данных и избежать изменения конфигурации. Но при этом заполнение дополнительных аналитик может вызвать увеличение трудозатрат бухгалтерской службы компании.

Кроме добавления самих элементов управленческого учета в «1С:Бухгалтерия для Казахстана» необходимо описать методику их использования и заполнения, регламентировать сроки подготовки управленческих отчетов и определить ответственных за корректность предоставленных данных.

В заключении можно отметить, что подготовка управленческой отчетности в «1С:Бухгалтерия для Казахстана» без использования дополнительных инструментов подойдет небольшим и средним компаниям с минимальными расхождениями между методиками управленческого и бухгалтерского учета.

Реализацию более сложных моделей управленческого учета, например, при наличии операций, которые учитываются по-разному в разных системах учета или не учитываются в бухгалтерии вовсе, лучше реализовать с помощью систем, приспособленных для этого.

Рекомендации по подготовке управленческих отчетов в Excel

На каждом предприятии, в зависимости от его направления деятельности, управленческая отчетность отличается по форме, содержанию, регулярности составления. Но существуют общие рекомендации, как быстрее и точнее создавать управленческие отчеты в Excel:

Разделяйте таблицы

Каждой таблице необходимо присвоить отдельный лист и не пытаться в одной уместить все показатели. Это значительно облегчит поиск необходимой информации и читаемость данных, особенно, для детализированных отчетов.

Сортируйте данные по категориям

Размещайте исходные данные для разных категорий продукции или услуг на отдельных листах, а на первом — сводную таблицу с итоговыми значениями. Такой формат представления информации будет наглядней и удобней для пользователей.

Используйте справочники

Справочники единиц бизнеса значительно облегчают работу. С их помощью можно значительно экономить время на составлении аналогичных учетных таблиц, пользуясь автозаполнением ячеек.

Пользуйтесь дополнительным функционалом ExcelНе пренебрегайте аналитическими функциями — дисперсия, корреляция, математическое и среднее ожидание, метод экстраполяции и другие. Они позволят выявить основные тренды в развитии бизнеса и своевременно на них среагировать.

Создавайте листы корректировкиВносите исправления на специальные листы корректировки. Отчеты должны быть оформлены по единому стандарту без дополнительных исправлений от руки.

Создавайте проверочные ячейкиПри трансформации данных выделяйте проверочные ячейки цветом или другим способом

Они будут обращать на себя внимание и помогут не пропустить ошибки.

Пользуйтесь настройками защиты Контрольные листы отчетных форм должны быть защищены от изменений.

Важнейшими достоинствами программы Excel для ведения управленческого учета являются доступность, наличие необходимого набора функций для быстрой обработки массивов данных и возможность автоматизации однотипных операций. Грамотно налаженная система учета позволит при минимальных временных затратах в удобном формате регулярно вести аналитику по фактическому состоянию дел на предприятии.

Ведите управленческий учет с в режиме реального времени!

Научитесь создавать панели индикаторов данных на курсе «ACPM: Бизнес-анализ данных в финансах»!

Посмотреть фрагмент курса бесплатно

А в какой программе вы ведете управленческий учет?

Сложности составления отчетности

Итак, мы изучили то, что такое управленческая отчетность, чем она отличается от бухгалтерской или финансовой, ознакомились с порядком ее формирования. Полезно будет также рассмотреть возможные сложности, сопровождающие ее составление.

Как считают эксперты в области управления бизнесом, самая главная проблема, характерная для процесса формирования отчетности, о которой идет речь — в недостаточной лояльности к соответствующему документу со стороны сотрудников предприятия, а в ряде случаев — также топ-менеджеров и собственников. Работники фирмы — бухгалтеры, сотрудники производственных участков — не всегда воспринимают управленческую отчетность как документ, которому следует уделять время, на который имеет смысл тратить силы. Предприятия, как известно, и без того обязаны предоставлять в государственные органы официальные документы, составление которых — не самая легкая задача.

Подобной позиции, когда управленческая отчетность не воспринимается как что-то, стоящее внимания, могут придерживаться также топ-менеджеры и собственники, как мы отметили выше

Многие из руководителей, как считают эксперты, относятся к документам, о которых идет речь, как к разновидности метода введения менеджмента в заблуждение, особенно если нужно отвлечь внимание от не самых выдающихся производственных показателей

Как решить подобную проблему? Аналитики рекомендуют начинать с уровня как раз-таки руководства. Будет более оправдано заинтересовать в необходимости составления управленческой отчетности прежде всего менеджеров, чтобы они, в свою очередь, сформировали необходимые локальные правовые акты, по которым другие сотрудники должны будут содействовать в формировании соответствующих документов.

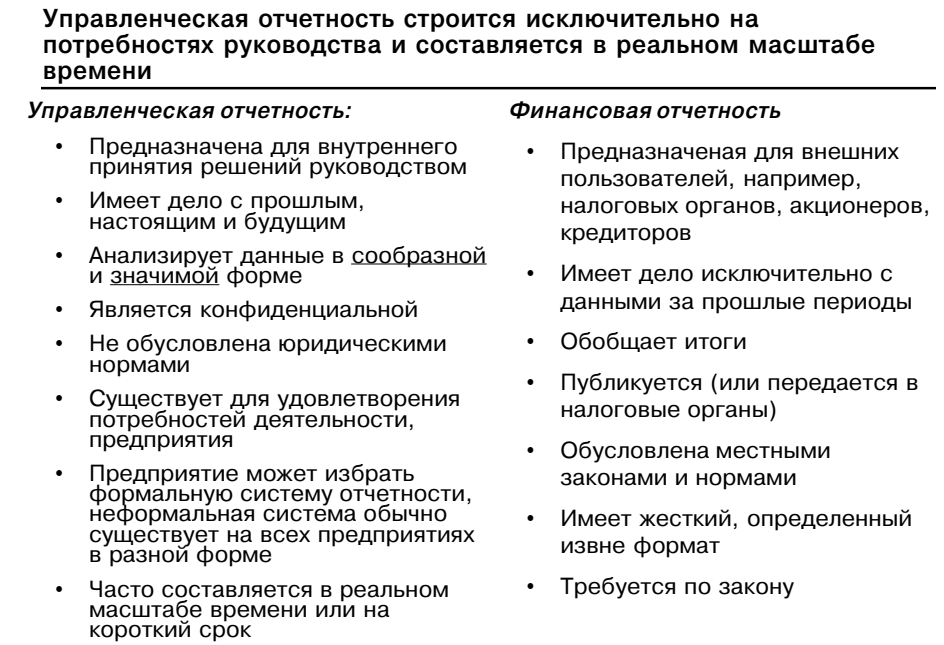

Другая сложность, характеризующая решение задачи, о которой идет речь — необходимость постоянной выработки новых подходов к интерпретации цифр, содержащихся в отчетности. Это может быть обусловлено, прежде всего, изменениями в производственной структуре бизнеса. В случае с бухгалтерской и финансовой отчетностью, как мы знаем, какой-либо интерпретации цифр не требуется. Поэтому становится возможным использовать стандартизованные формы, в которых фиксируются соответствующие показатели.

Управленческая отчетность организации, в свою очередь, решает несколько иные задачи. Она нужна, в первую очередь, самой компании, а не государственным органам, как в случае с бухгалтерскими и финансовыми показателями. Если интерпретация цифр, содержащихся в управленческой отчетности, при заданной структуре производства в определенный период сыграла свою положительную роль, то не гарантируется, что она будет такой же полезной при условии, что характеристики тех или иных бизнес-процессов изменились. Скорее всего, составителю отчетных документов придется по мере изменений в сфере производственных активностей фирмы совершенствовать подходы к интерпретации. Это может потребовать большого количества времени — как его личного, так и коллег, к которым он может обращаться за советом, мнением либо некими вспомогательными показателями, отражающими результаты деятельности компании, для того чтобы понять, каким образом можно улучшить подход к интерпретации цифр.

Решить отмеченную проблему можно, опять же, посредством периодических коммуникаций с коллегами в формате совещаний, предмет которых — рассмотрение текущих производственных показателей, а также разработка мер по их улучшению, в том числе посредством введения новых методов отчетности, таких как управленческая. В контексте позитивных подходов к оптимизации производственных показателей она с большей вероятностью будет воспринята сотрудниками компании позитивно.

Справятся ли с управленческим учетом таблицы Excel?

Управленческий учет ориентирован на предоставление заинтересованным лицам компании информации, необходимой для принятия эффективных стратегических решений. Нужно заранее определиться с кругом пользователей управленческой отчетности и их информационными потребностями. Среди них могут числиться менеджеры, руководители структурных подразделений, CFO, генеральный директор и т.д.

Управленческие отчеты от бухгалтерских отличает:

- большая детализация

- другие методики учета

- применение особых счетов

- высокая регулярность составления

Приобретение или разработка специального программного обеспечения для ведения управленческого учета — удовольствие дорогостоящее и не всегда оправданное. Поэтому в небольших и средних компаниях активно используется программа Excel. Она не требует дополнительных финансовых затрат и имеет достаточный функционал для составления управленческой отчетности. С помощью математических, статистических, текстовых, логических функций и инструментов анализа данных специалисты могут рассчитывать и организовывать данные для отчетов. В одной из статей мы разобрали полезные приемы работы в Excel для бухгалтера, которые могут для этого пригодиться.

Типичные ошибки в формировании отчетов

Человеческий фактор всегда имеет место при создании документов даже на основе компьютерных данных

Но уникальность отчетности для руководящего звена заключается в уровне важности донести именно достоверную информацию. Ведь от анализа деятельности предприятия зависит не только дальнейшее планирование его функционирования, но и судьбы работников

Таким образом, если при подаче регулярной отчетности в ИФНС бухгалтер допустит ошибку, ее найдут при проверке и обяжут исправить. Если же директор получит ложные сведения о финансовой ситуации на фирме, от его дальнейшего решения зависит работа предприятия в целом.

На практике встречаются следующие типичные ошибки в формировании отчетов для управленческого состава:

Отсутствие логической системности в подаче показателей. Случается, что неопытные сотрудники не могут грамотно составить документ, цифры указываются вразброс и для интерпретации такого отчета руководителю приходится потратить немало времени, сопоставляя все статьи. Подобное нарушение говорит о низкой компетенции сотрудника, а материал необходимо сразу отправить на корректировку;

Излишняя детализация

Множественные подстатьи, не играющие роли в принятии решений, только усложняют визуализацию и мешают сосредоточить внимание на главных аспектах для управления. Все пункты расходов и доходов рекомендуется отображать по группам, определенным в регламенте отчета;

Преподнесение финансовых показателей в бухгалтерской форме

Очевидно, что формирование отчетности из программы в готовом виде — удобно и быстро. Однако, есть существенная разница в оформлении данных документов: по разбросанным статьям и числам директор никогда не сможет сразу понять выгоду того или иного направления работы, не сможет определить эффективность использования денежных средств. Поэтому, для создания отчетности управленческого назначения, финансовые показатели обрабатываются и заносятся в табличные формы, согласно установленным требованиям на предприятии;

Отсутствие полезности. В некоторых формах учета могут указываться данные, не несущие пользы для руководителя в управлении организацией. Иногда такое случается на начальных этапах внедрения системы формирования отчетных документов. В дальнейшем данные формы просто исключают или корректируют;

Неинформативность отчета говорит о представлении информации в сжатом виде, чрезмерном упрощении подсчетов и отсутствии возможности как-то интерпретировать показатели и провести анализ;

Дублирование информации – встречается при неправильном выставлении цели для формирования отчетного документа или дублирующих действиях служащих. Примером может служить заполнение отчета вручную и дополнительное представление этих данных с программы. В этом случае необходимо определить, какой вид отчета будет приниматься во внимание, сопоставить данные схожих по смыслу документов и выявить пункты, принимаемые во внимание;

Недостоверные данные – могут носить преднамеренный или непреднамеренный характер. В любом случае, искажение показателей негативно отражается на дальнейшей работе подразделения.

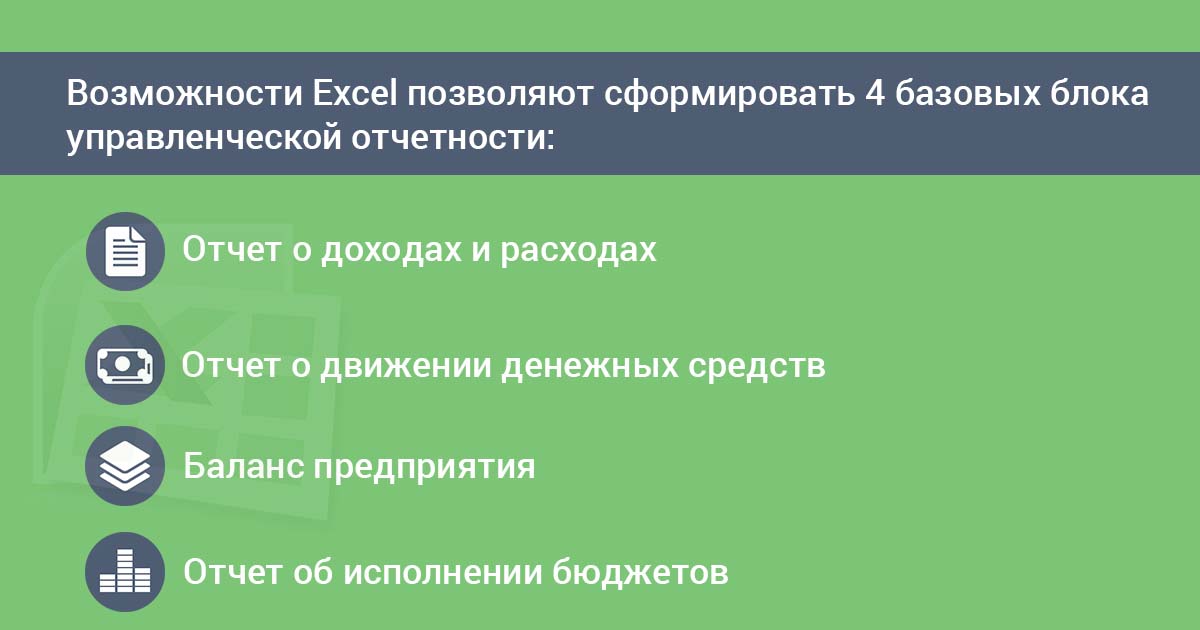

Как вести управленческий учет в Excel — примеры разработки модели системы

С чего начать постановку управленческого учета в Excel? После определения круга основных пользователей информации можно приступать к разработке и внедрению модели подготовки управленческой отчетности в Excel. Давайте поэтапно разберем, как организовать этот процесс:

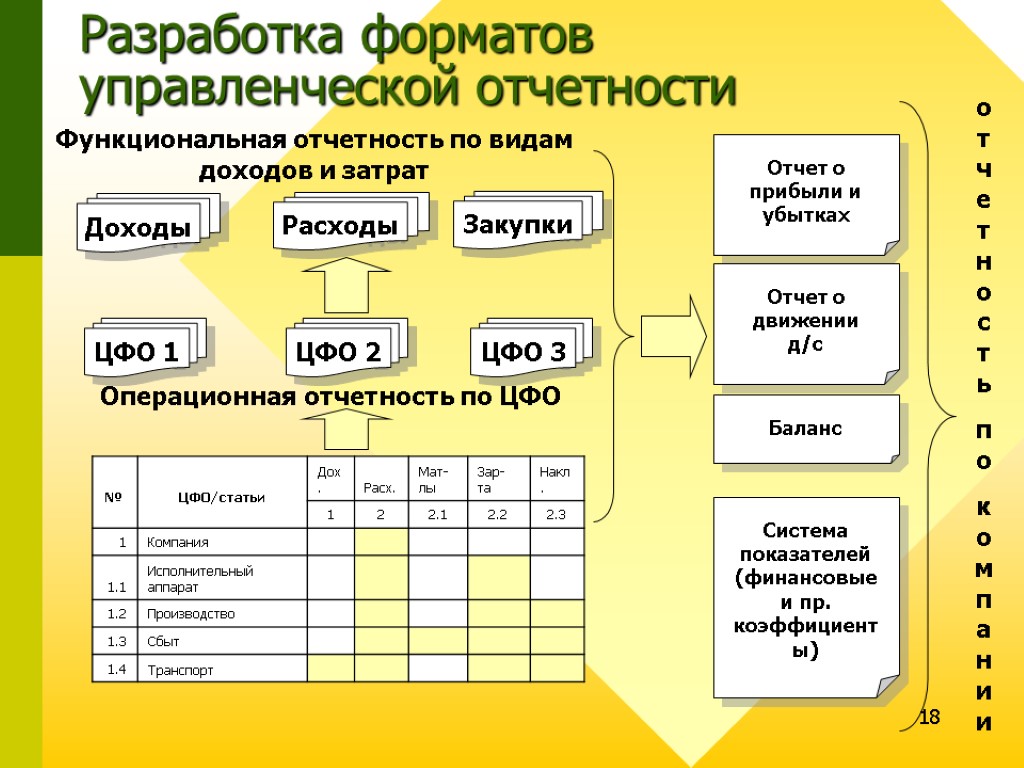

Разделить финансовые показатели предприятия по Центрам финансовой ответственности (ЦФО) — отдельные подразделения во главе с руководителями ответственны за выполнение своих задач и по своей сути могут быть центрами инвестиций, затрат, доходов или прибыли.

Разработать классификацию и присвоить коды объектам управленческого учета — все пользователи системы должны однозначно трактовать данные.

Подготовить план счетов — группировка и детализация отдельных счетов является основой будущей системы и позволяет пользователям получать информацию из отчетов.

Сформировать инструкции — пояснения к статьям расходов необходимы, чтобы узнать, что включает каждый пункт и с какими счетами бухгалтерского учета согласовывается.

Разработать общие правила ведения учета — установить единые принципы и методики ведения учета, а также расчета используемых финансовых показателей

Определить состав и содержание управленческой отчетности — при этом важно учитывать специфику сферы деятельности компании. Автоматизировать процесс — разработать алгоритм работы в Excel

Протестировать систему — если какие-то из показателей отображаются некорректно, перестроить модель системы.

| Составляющие модели | |||

| Источник доходов | Источник расходов | Источник статистики | Бюджеты |

| Параметры | |||

| Финансовая структура | |||

| План счетов | |||

| Справочники | |||

| Трансформированные доходы | Трансформированные расходы | — | Трансформированный бюджет |

| Лист корректировки | |||

| Рабочий лист | |||

| Отчет о доходах и расходах | Отчет о движении денежных средств | Баланс предприятия | Отчет об исполнении бюджетов |

Обязательное условие составления промежуточных отчетов — использование такой же учетной политики, как и при формировании годовых отчетов. Применяются аналогичные принципы признания и оценки статей баланса, отчетов о прибылях и убытках.

Решение о составлении промежуточных отчетов принимается правлением компании и уточняется в учетной политике. Полученные в ходе квартальных и полугодовых отчетов сведения, используются как для внутреннего, так и для внешнего пользования.

Насколько хорошо вы владеете функциями и инструментами программы Excel?

Пройдите бесплатный тест, чтобы получить справедливую оценку своих знаний.

Пройти тест на знание Excel

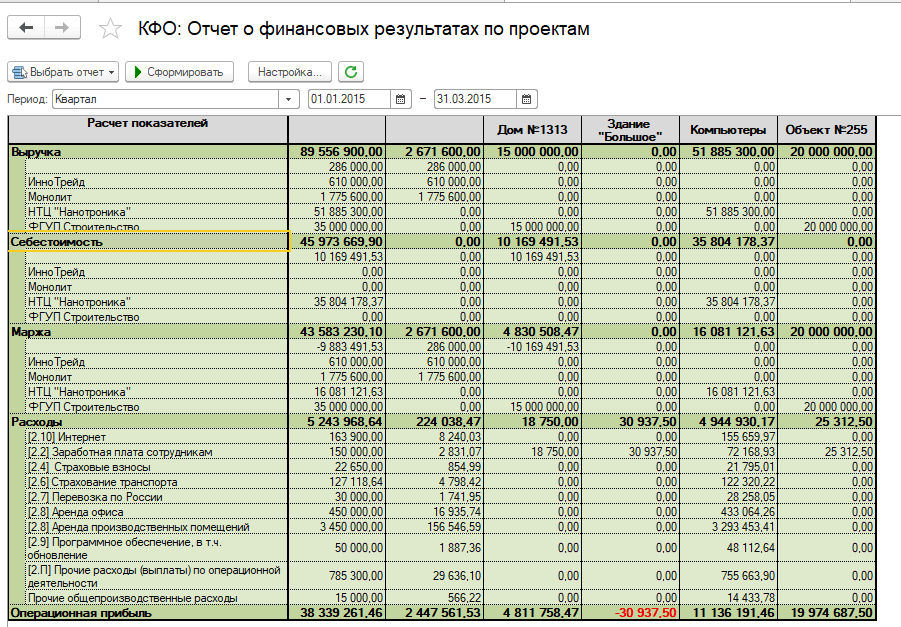

Управленческая отчетность в 1С:Бухгалтерия для Казахстана 8.3 для Казахстана

Программный продукт «1С:Бухгалтерия для Казахстана» применяется для решения задач бухгалтерского и налогового учета. Однако, есть несколько способов получить управленческую отчетность, полезную для собственников, и из нее:

-

Стандартная бухгалтерская отчетность – баланс, отчет о прибылях и убытках, отчет по движению денежных средств;

-

Встроенная дополнительная отчетность для руководителя – комплекты отчетов по различным областям бизнеса.

Отчетность для руководителя включает в себя:

- Общий анализ деятельности (мониторинг показателей, финансовый и налоговый анализ и прочее);

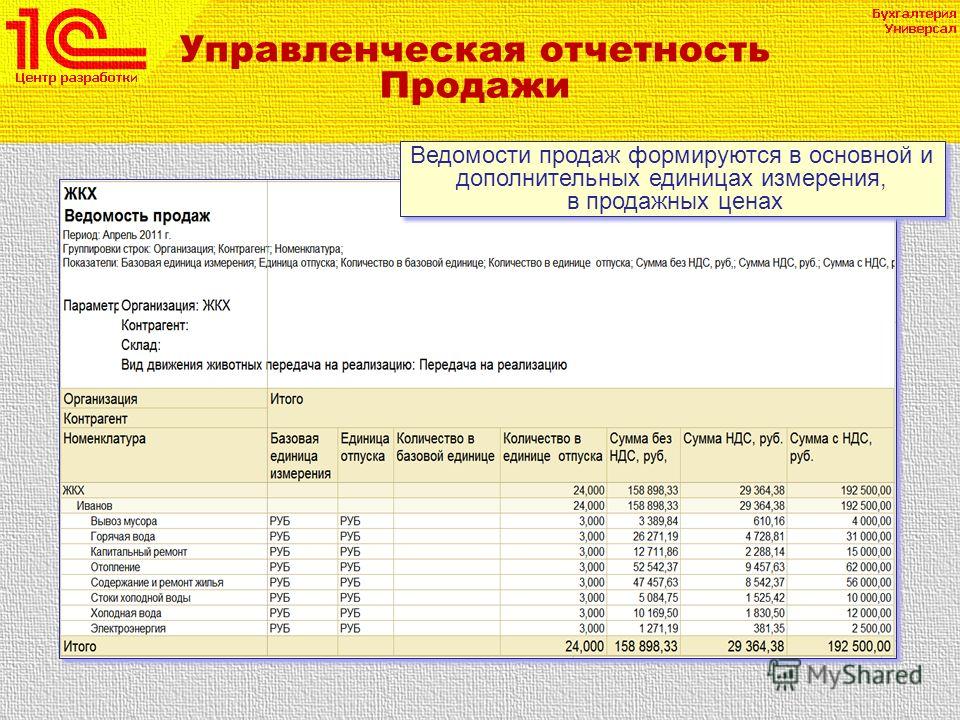

- Продажи;

- Денежные средства;

- Расчеты с покупателями;

- Расчеты с поставщиками;

- Основные средства и склад;

- Планирование, в т.ч. платежный календарь.

Кроме типового функционала формирование управленческих отчетов в «1С:Бухгалтерии для Казахстана» реализуется следующими способами:

- В конфигурацию добавляются дополнительные специализированные или универсальные отчеты, позволяющие сформировать управленческие данные по заданному формату;

- Используются сервисы формирования управленческой отчетности, имеющих возможность загрузки данных из 1С Бухгалтерия для Казахстана в своем функционале;

- В 1С добавляются специализированные расширения для ведения управленческого учета.

Далее мы рассмотрим формирование управленческой отчетности с помощью инструментов, содержащихся в базе 1С:

- Бухгалтерская отчетность;

- Дополнительные отчеты для руководителя в 1С Бухгалтерия;

Резюме

Каждое предприятие самостоятельно формирует состав и содержание управленческой отчетности исходя из информационных потребностей своего руководства. Главная цель составления управленческой отчетности — постоянный поиск резервов повышения эффективности деятельности и финансовой устойчивости предприятия. Поэтому необходимо обеспечить:

• во-первых, системный подход к управленческой отчетности: данные текущих управленческих отчетов — основа для формирования главных управленческих отчетов, что обеспечивает взаимосвязанность всех показателей;

• во-вторых, непрерывный анализ достижения плановых значений показателей фактическими результатами.

Утверждена Приказом Минфина России от 02.07.2010 № 66н «О формах бухгалтерской отчетности организаций» (в ред. от 19.04.2019).

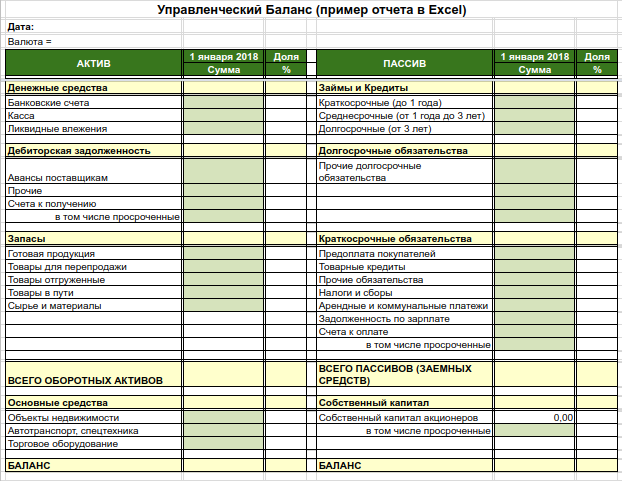

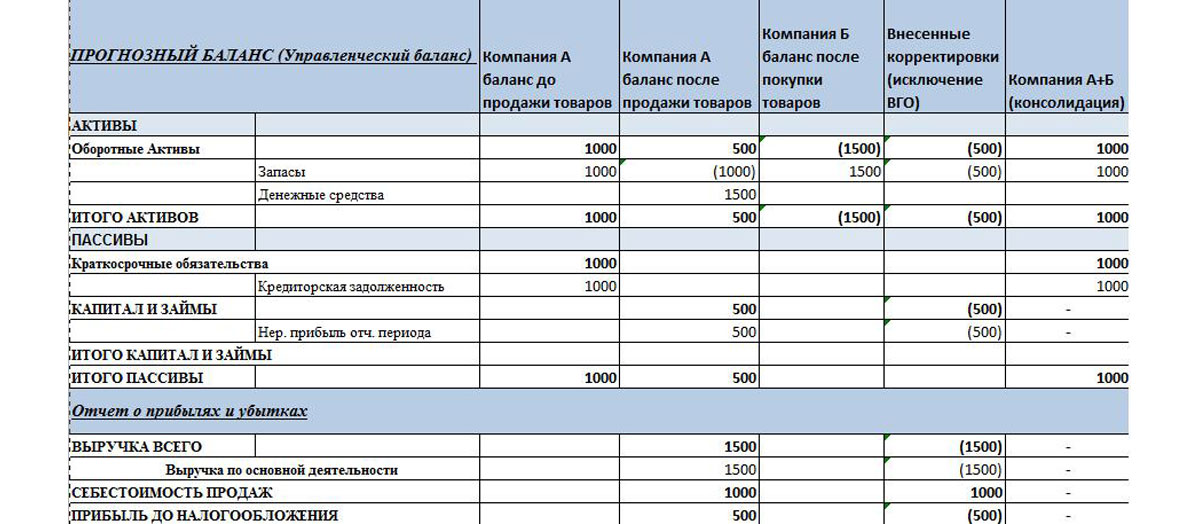

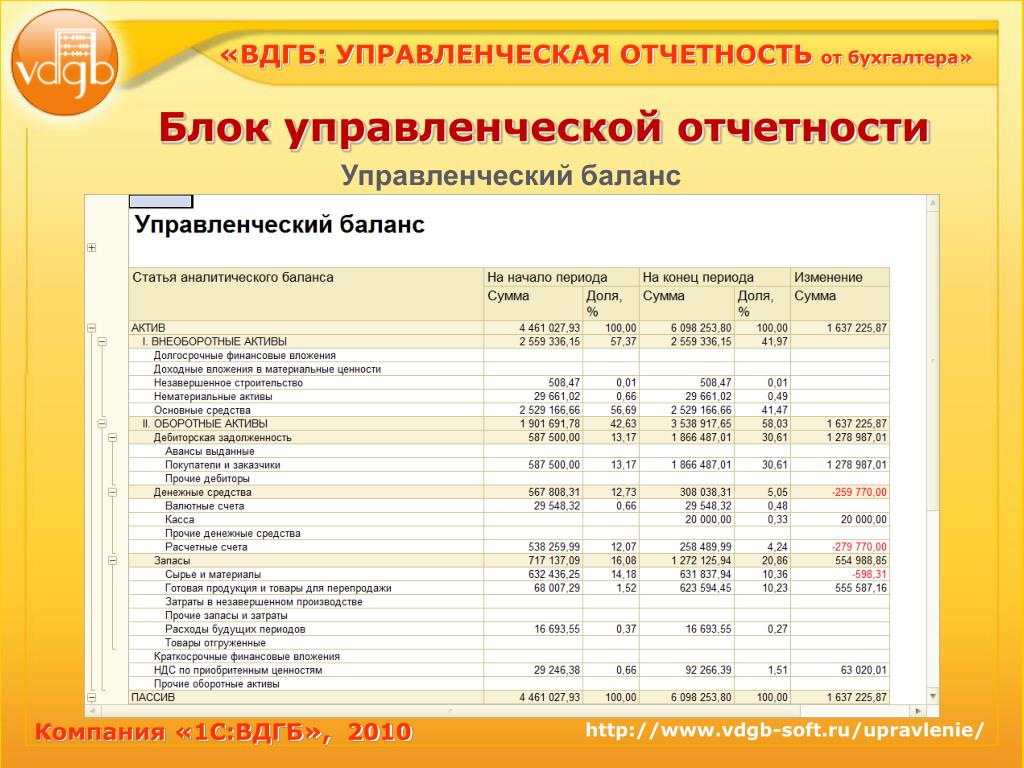

Анализ управленческого баланса

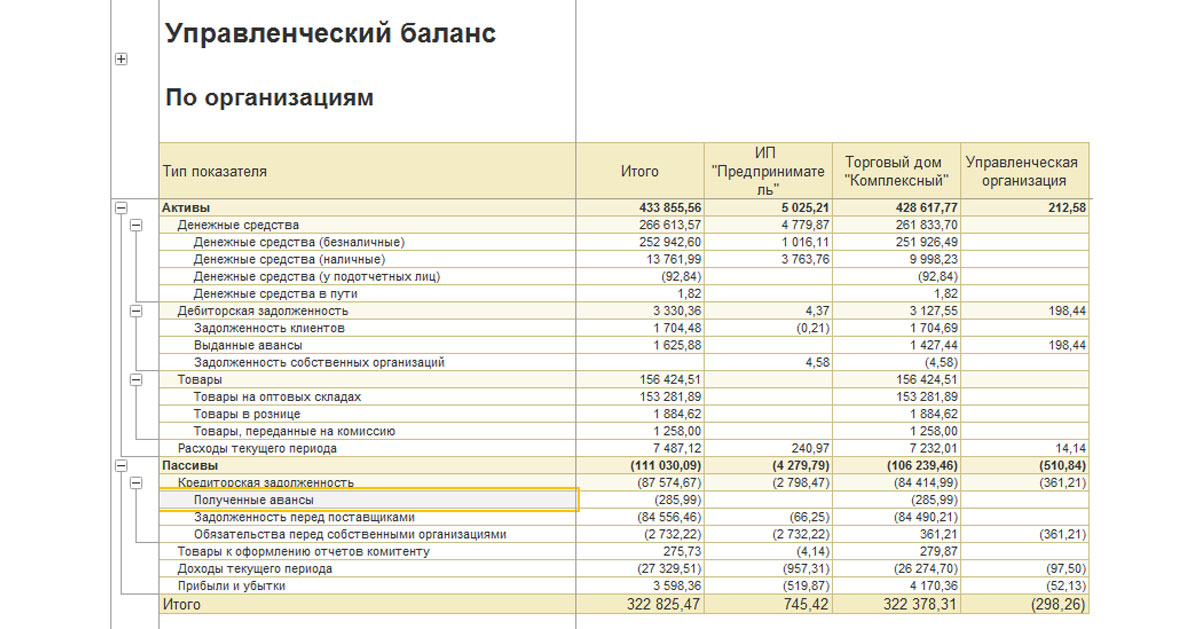

Анализ Баланса может быстро сказать, что из себя представляет бизнес, куда и с какой скоростью он движется:

-

сколько денег, сырья, товара, основных средств (зданий, оборудования), нематериальных активов (программ, лицензий);

-

сколько должны бизнесу и сколько бизнес должен кому-то (укрупненно, кому именно);

-

сколько накоплено прибыли или убытка за время работы предприятия;

-

сколько денег, своих и заемных, введено в оборот бизнеса — владеет ли собственник своим бизнесом или уже все принадлежит кредиторам.

То есть вторая функция Баланса — информационно-аналитическая.

Именно на основе статей Баланса проводится финансовый анализ работы бизнеса:

-

показатели скорости работы бизнеса: оборачиваемость товаров, задолженности, операционный и финансовый циклы;

-

рентабельность (прибыльность) активов и собственного капитала;

-

финансовый рычаг (для кредита);

-

ликвидность, платежеспособность и прочее.

Третий вариант банковской управленческой отчетности Форма 6. Структура управленческой отчетности

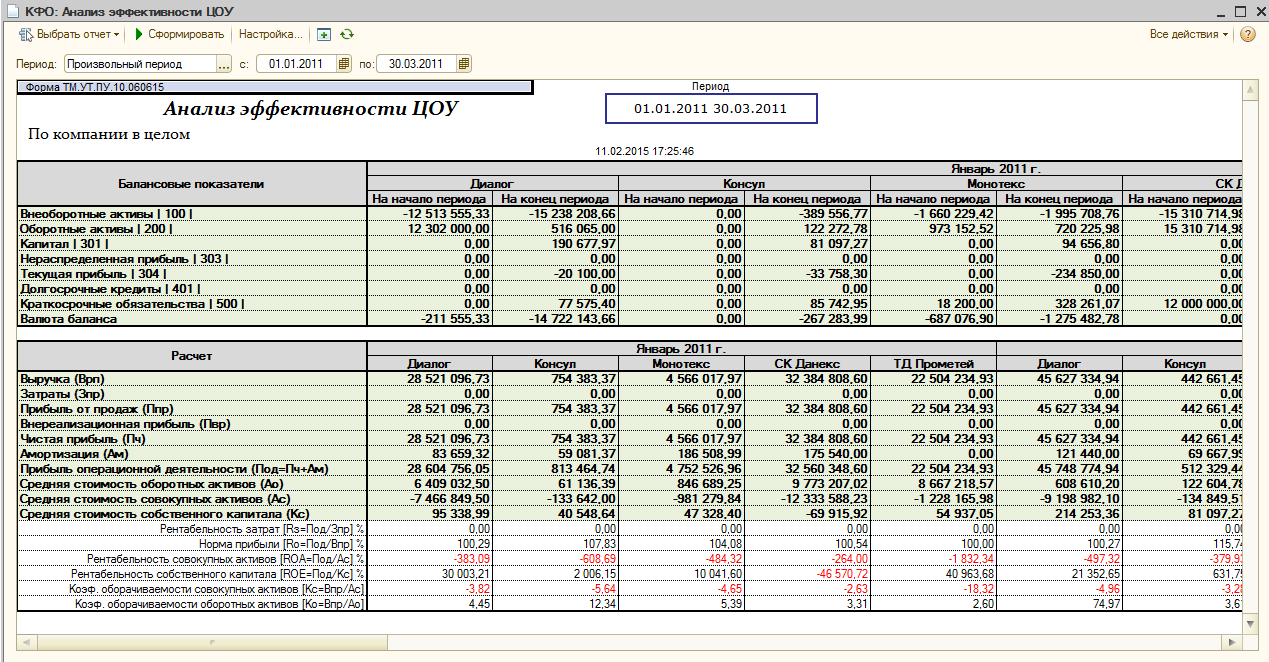

|

Объекты |

Ответственный за результаты |

Цели управления объектом |

Количественные показатели, используемые для оценки |

Оцениваемые финансовые результаты |

|

Продуктовые группы (продуктовые линейки) |

Центры финансовой ответственности (ЦФО) |

|

|

|

|

Отдельные продукты |

Менеджеры по продажам |

|

|

|

|

Клиентские группы (сегменты) (клиенты) |

Клиентские менеджеры |

|

|

|

|

Инвестиционные проекты |

Руководители проектов |

|

|

Анализ управленческих отчётов

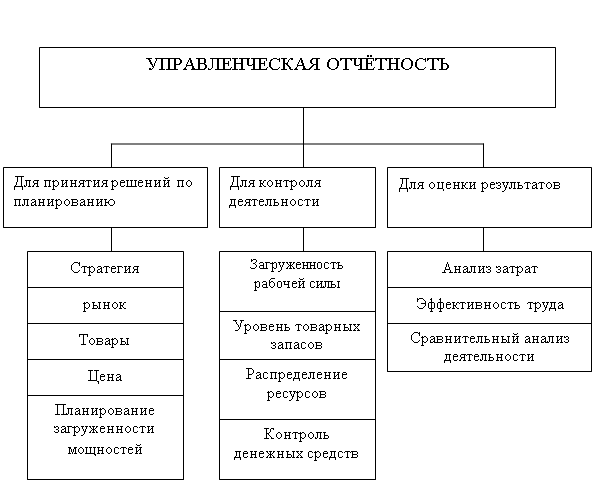

Самым главным аспектом управленчёского учёта является — анализ. Именно для него проделываются большие объёмы работы, тратятся денежные средства, строго соблюдаются правила и требования.

Благодаря анализу получается понять «суть бизнеса»: понять его рентабельность, выделить прибыльные и неприбыльные направления, правильно сформировать новые цели, вовремя выявить проблемные аспекты и уделить им необходимое внимание. К анализу управленческих отчётов каждый руководитель или ответственный специалист подходит индивидуально

У всех свои выводы, мысли и идеи, что делать после получения подробной информации об организации

К анализу управленческих отчётов каждый руководитель или ответственный специалист подходит индивидуально. У всех свои выводы, мысли и идеи, что делать после получения подробной информации об организации.

Если вам необходима помощь профессионалов в ведении управленческого учёта, то рекомендуем обратиться в онлайн-сервис «Моё дело Финансы». Он идеально подходит представителям малого бизнеса, начинающим предпринимателям, руководителям экономического отдела и бухгалтерам.

В онлайн-сервисе вы сможете вести вместе с управленческим учётом также бухгалтерский. Они будут синхронизироваться, поэтому получиться точно контролировать доходы и расходы, избегать кассовых разрывов, правильно считать прибыль и главное — больше зарабатывать.

Образец управленческой отчётности — анализ показателя выручки в «Моё дело Финансы».

Порядок составления и образцы управленческой отчётности предприятия

Управленческая отчётность не регламентирована, поэтому она составляется индивидуально из желаний и требований компании. Мы рассмотрим три самых популярных отчёта и приведём примеры управленческой отчётности для наибольшего понимания их пользы.

Отчёт по движению денежных средств

Отчёт ДДС является основным в управленческом учёте. Благодаря ему можно контролировать поступления, выплаты и остатки денежных средств. Для точного ведения ДДС в отчёт вносятся все производимые операции компании, что позволяет понимать, сколько у неё имеется денежных средств наличными и на расчётом счете.

Структура отчётности ДДС разделяется на три раздела:

- Текущая деятельность. Фиксируются выручка по основному виду деятельности (продажи, услуги и другие виды работ) и списание денежных средств (ремонт, сырьё, реклама, налоги, зарплата и другое). По данному показателю можно определить, насколько компания может генерировать денежный поток, чтобы одновременно развиваться и покрывать свои обязательства.

- Финансовая деятельность. Указываются потоки финансов, связанных с деятельностью. По этому показателю рассчитываются возможные будущие требования кредиторов.

- Инвестиционная деятельность. Указываются поступления и выбытия, связанные с операциями по недвижимости, с оборудованием, транспортом и так далее.

Благодаря такому разделению можно точно понять, сколько и по каким категориям в компанию приходит и уходят деньги в течение дня, недели, месяца, квартала и года.

Отчет о закупках

Инвентарный номер |

Наименование материала |

Единица измерения |

Требуется для пополнения минимальных запасов |

Размещенные заказы |

Новые заказы |

||||||||

N выполняемого контракта |

Выполняемый заказ |

Цена заказа |

Получено изразмещенных заказов |

Размещенные заказы к получению |

Срок поставки |

Требуется заказать |

Поставщик |

Цена последней покупки |

Предлагаемая цена |

||||

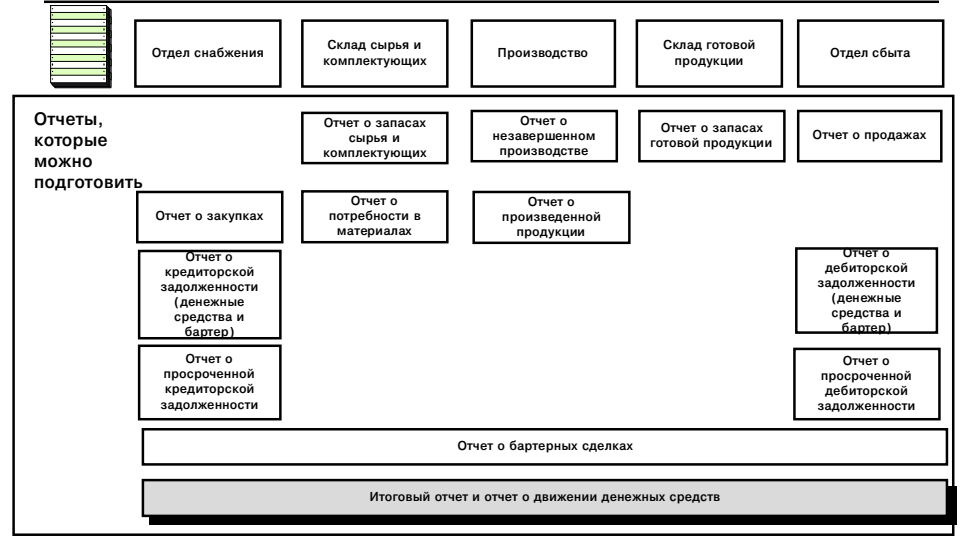

Отчет по данной форме позволяет получить обособленную информацию о закупках по размещенным заказам, заключенным контрактам на приобретение материальных ресурсов, а также о приобретении материальных ресурсов для новых заказов. Менеджер управления по снабжению исходя из данных этого отчета определяет величину заказа, способ доставки материалов, предполагаемого их поставщика, цену приобретения и место размещения полученного груза.

Наиболее значительной по содержанию и степени детализации является управленческая отчетность о затратах предприятия. При составлении этой отчетности используется классификация затрат на производство по видам и объектам калькулирования и по другим основаниям. Состав информации о расходах может быть разнообразным в зависимости от специфики деятельности предприятия, его организационной структуры, состава лимитирующих факторов, перечня центров ответственности.

Исходя из целевого назначения информации об издержках они могут быть представлены различными показателями, в частности постоянными затратами, нормативной (плановой) или фактической себестоимостью, суммой отклонений фактической себестоимости от плановой, отклонениями от норм и нормативов, используемых для разработки бюджета (сметы). Следует отметить, что в отчетах о деятельности структурных подразделений содержится информация только о зависящих от их деятельности расходах, к которым относятся, как правило, прямые затраты. Что касается остальных расходов, то они отражаются в отчетах, предназначенных для более высокого уровня администрации.

Информация, содержащаяся в приведенных выше отчетах, позволяет определить влияние различных факторов на результаты деятельности производственных участков, а также отдельных служб организации.

Каждая организация должна разработать регламент формирования таких отчетов, обеспечения достоверных данных о вышеперечисленных показателях деятельности организации, а также формы первичных документов, используемых для управленческого учета.

На содержание отчетов оказывают влияние требования, предъявляемые к управленческой отчетности соответствующего уровня.

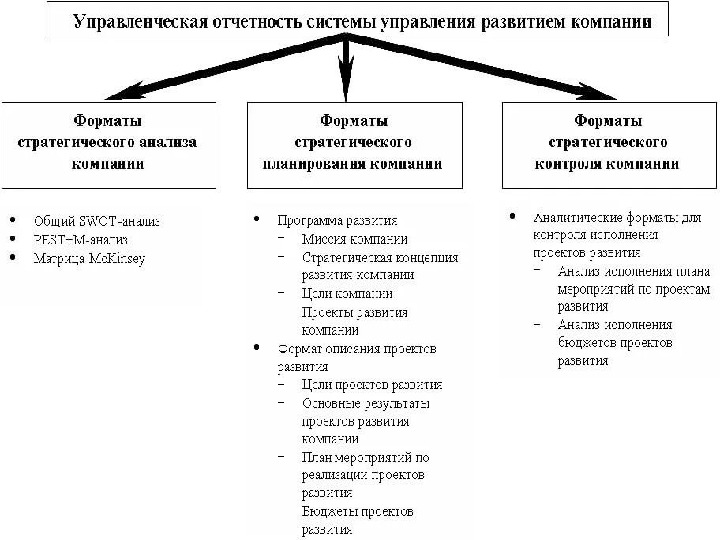

Предлагаемая в экономической литературе классификация видов управленческой отчетности позволяет в некоторой степени упорядочить методологические подходы к составлению отчетности в зависимости от ее содержания, объема информации и уровней управления (см. схему).

Заключение

В заключение необходимо отметить, что ответственный подход к составлению отчетной документации управленческого предназначения не означает строгое следование правилам оформления стандартных форм. Руководитель предприятия вправе сам решать, в каком виде он хочет получить данные по работе своего подразделения или фирмы в целом. Главная задача ответственных лиц заключается в беспрекословном следовании установленному регламенту внутри организации и представление информативной отчетности с актуальными и верными показателями. Контроль выполнения требований по оформлению может быть возложен на управляющих отдельными подразделениями, либо руководителя финансовым отделом.

Выводы

Отвечая на вопрос, насколько оправданным является ведение в организации управленческого учета, следует сопоставить полученный от его внедрения экономический эффект с затратами, которые она понесет в ходе его постановки. Если первый показатель перевешивает второй, то принятое решение является целесообразным.

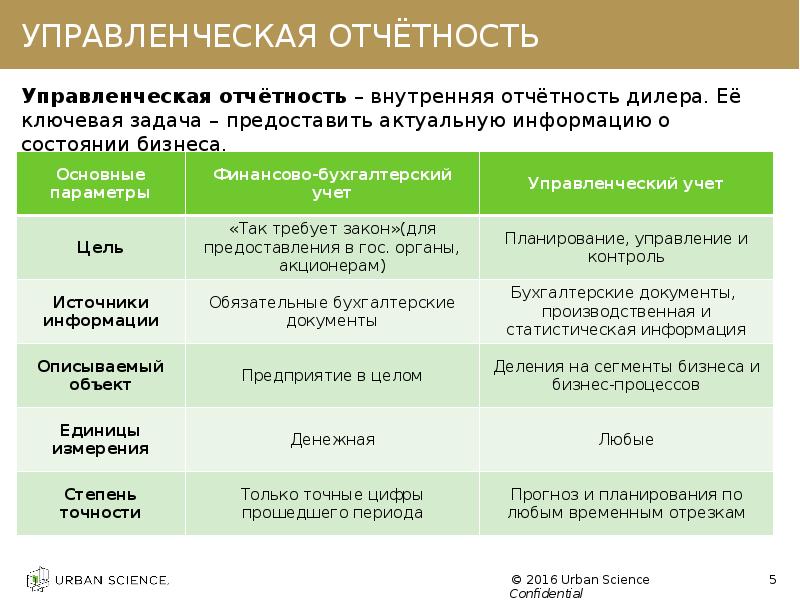

Управленческая отчетность — внутренняя отчетность предприятия, предоставляющая данные о результатах деятельности подразделений организации по различным направлениям, проектам или регионам. Потребители данных управленческой отчетности – менеджмент организации, владельцы бизнеса и топ-менеджеры, используют ее для управления предприятием, планирования, анализа, прогнозирования и общего контроля его деятельности.

Процедуры, нормы и стандарты, в соответствии с которыми ведется управленческий учет и осуществляется формирование управленческой отчетности, никак не регламентированы в действующем законодательстве. Формы отчетов, структура данных, набор показателей, периодичность и сроки формирования отчетности напрямую определяются особенностями финансово-хозяйственной деятельности организации. Другой ключевой фактор – цели, для достижения которых ведется управленческий учет, и которые диктуются потребителями данных этой отчетности.

Управленческую отчетность следует рассматривать не как итог управленческого анализа, а, скорее, как материал для его проведения, на основе результатов которого в дальнейшем можно будет сформировать оценку результатов деятельности компании, оценить степень достижения поставленных целей и степень, в которой рациональными и обоснованными были принятые менеджментом управленческие решения.

Хотите посмотреть, как работает БИТ.ФИНАНС.Управленческий учет вживую? Оформите заявку на тест-драйв и испытайте программу в действии!

Важные обновления в 1С

Учет реализации готовой продукции в 1С: ERP АПК 2