Выручка и оборот — это одно и то же? Разбираемся в финансовых показателях компании

Полина Константинова Путаетесь в определении таких терминов, как выручка, прибыль, доход и оборот? Денис Скоков, начальник управления по работе с малым бизнесом в , максимально кратко объясняет, в чем между ними разница. Недавно мы провели исследование и выяснили, что больше 50% наших клиентов в малом и микробизнесе ведут бухгалтерию самостоятельно.

Плюсы очевидны — экономия. Минусов может и не быть, если предприниматель разбирается в финансовом и бухгалтерском учетах.

Иногда это критично

Вот случай из реальной практики, хорошо иллюстрирующий важность финансовой грамотности предпринимателя. Однажды при заполнении бухгалтерского баланса собственник бизнеса указал остаток денежных средств на счете, стоимость товаров, величину дебиторской и кредиторской задолженности, а в основных средствах написал словами: «Ниссан»

Как думаете, сошлись у предпринимателя активы с пассивами, и что на это сказала бы налоговая? Путаница в терминах может привести к переплатам или недоимкам, которые грозят налоговыми штрафами.

Каждый должен хорошо понимать и уметь отличать друг от друга основные показатели финансовой деятельности: выручку, прибыль, доход, оборот и товарооборот.

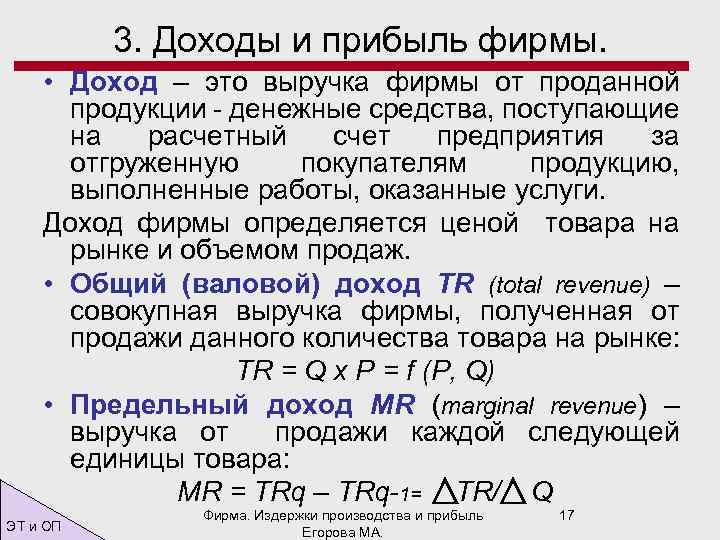

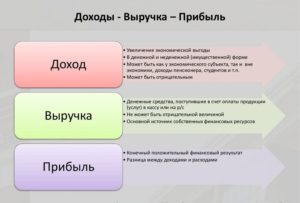

Подписывайтесь на , чтобы ничего не пропустить Выручка – объем денежных средств, полученных от реализации товаров, работ, услуг. Может определяться методом «по отгрузке», то есть в момент фактической отгрузки товара или оказания методом, то есть в момент получения оплаты.

Кроме средств, полученных непосредственно за продажу товаров и услуг, она может также включать доходы от продажи ценных активов и другие поступления. В соответствии с положением по бухгалтерскому учету

. Выручка — это показатель финансового благосостояния и отправная точка для расчета прибыли предприятия.

Она может быть нулевой или положительной величиной, но никогда – отрицательной.

Понятия «выручка» и «оборот» в общем случае тождественны.

При этом зачастую «оборот» может быть использован для обозначения безналичного оборота компании, то есть поступлений денежных средств на расчетный счет за реализованные товары, работы и услуги.

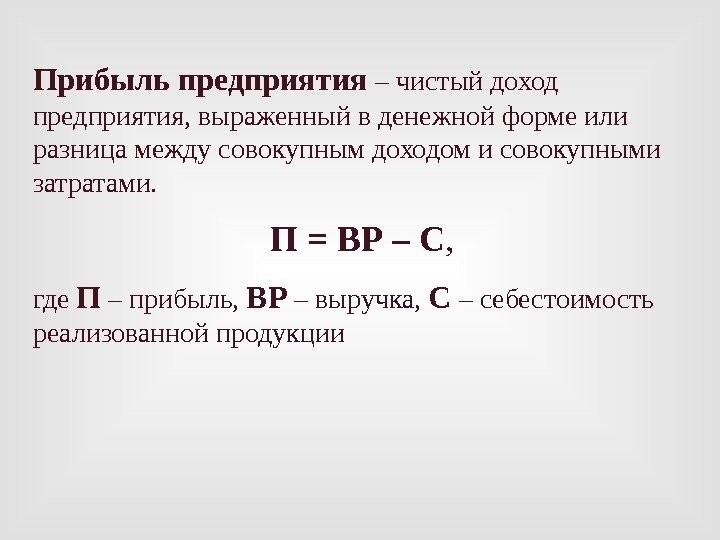

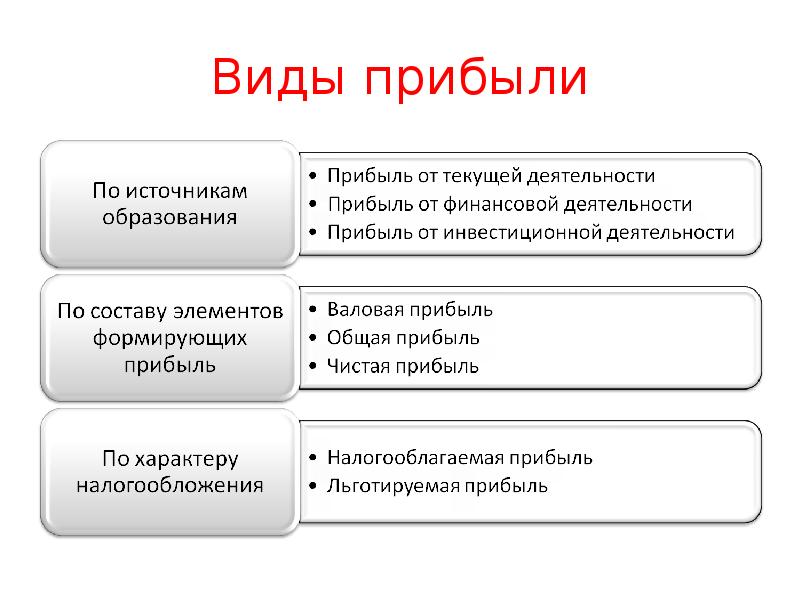

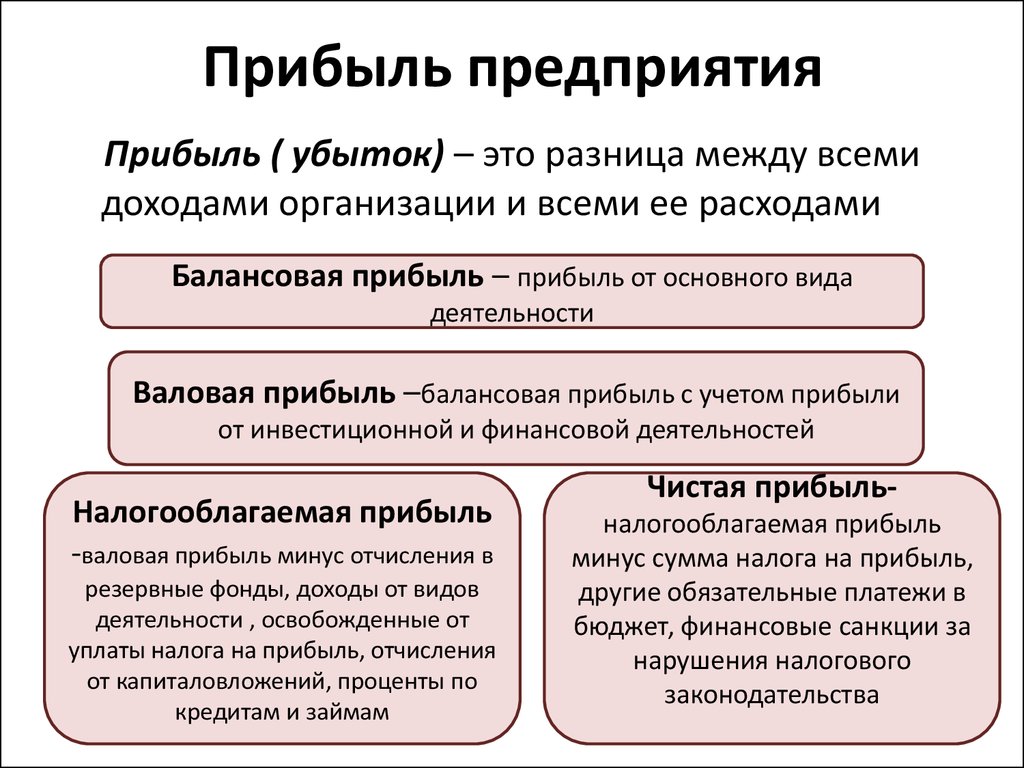

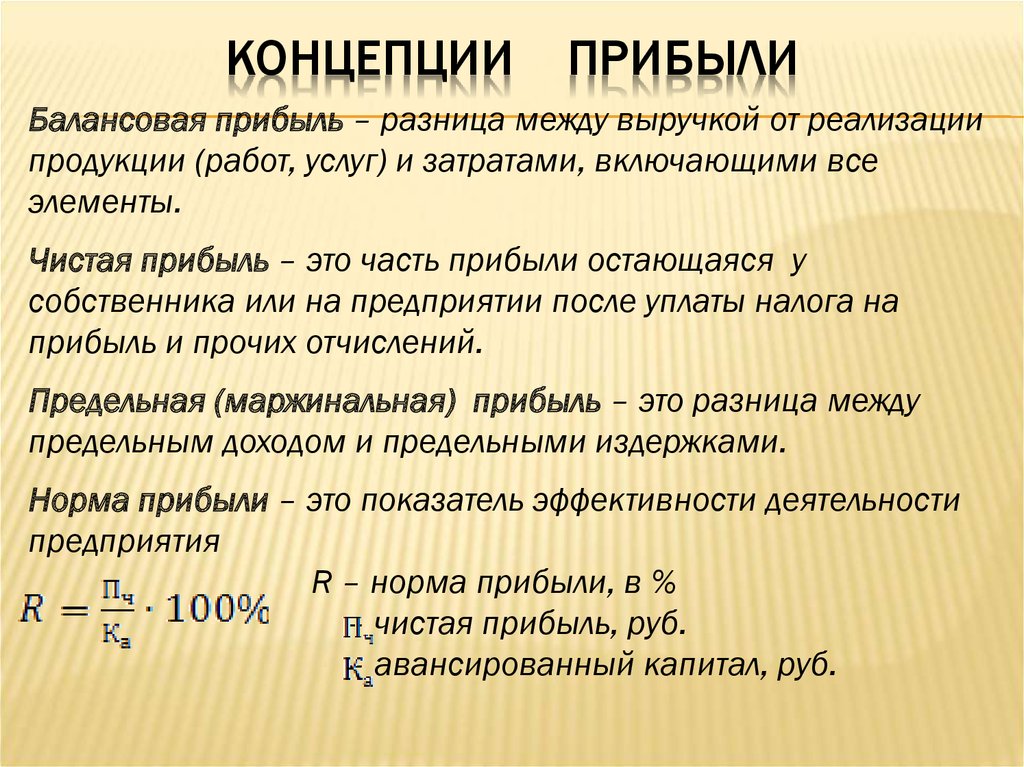

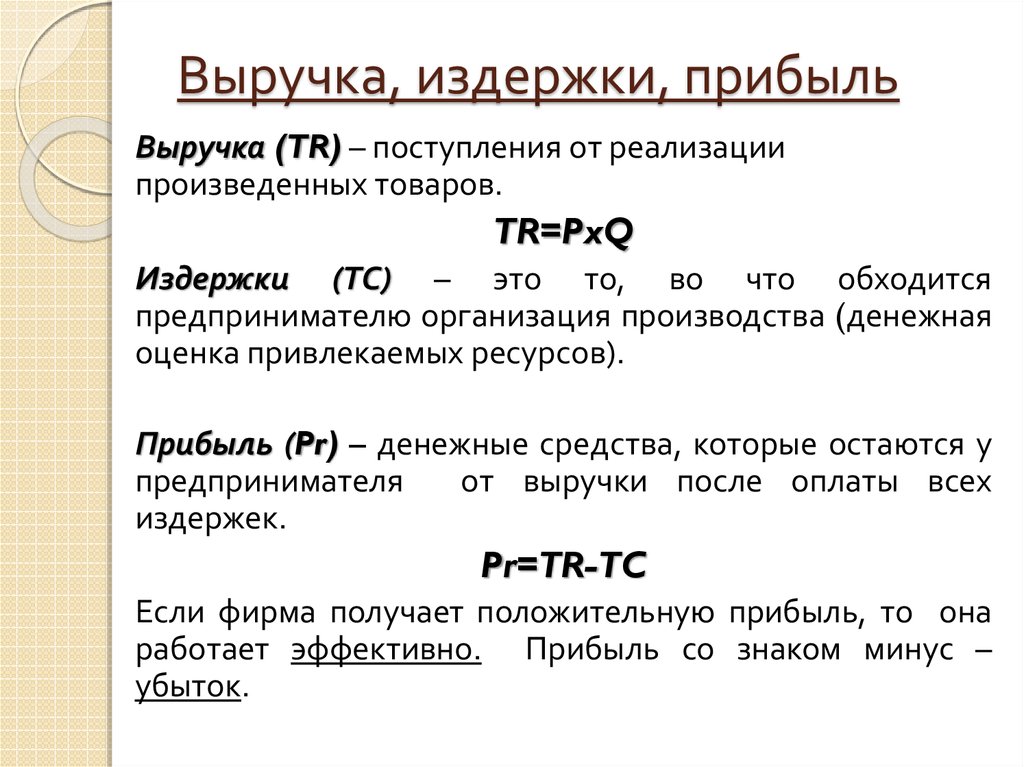

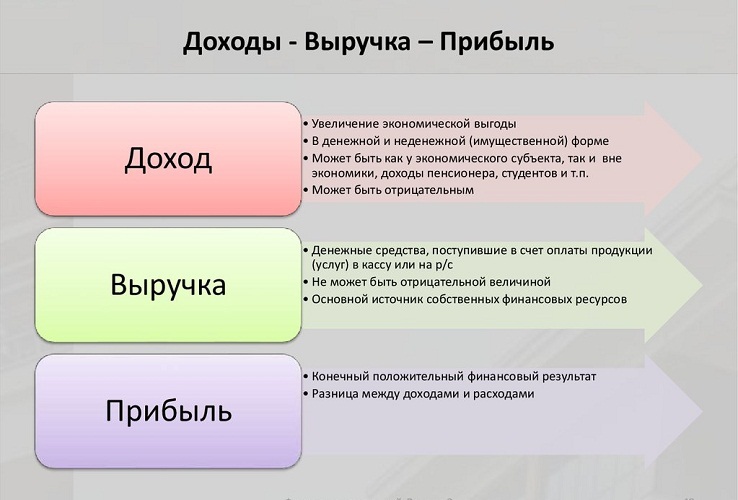

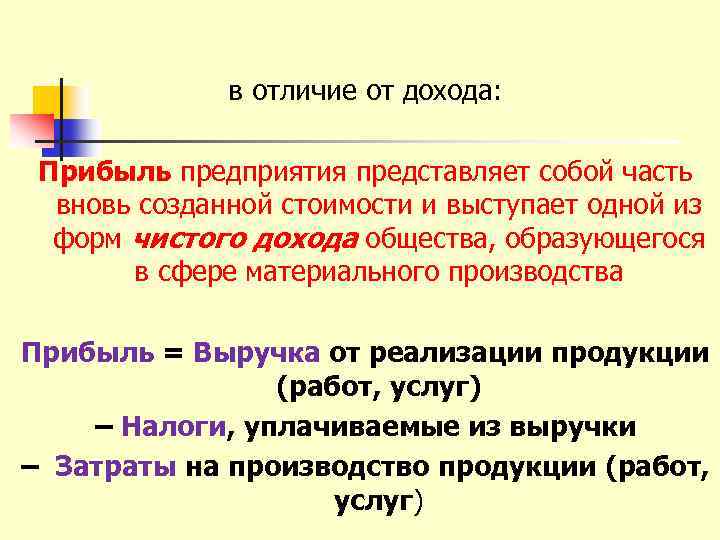

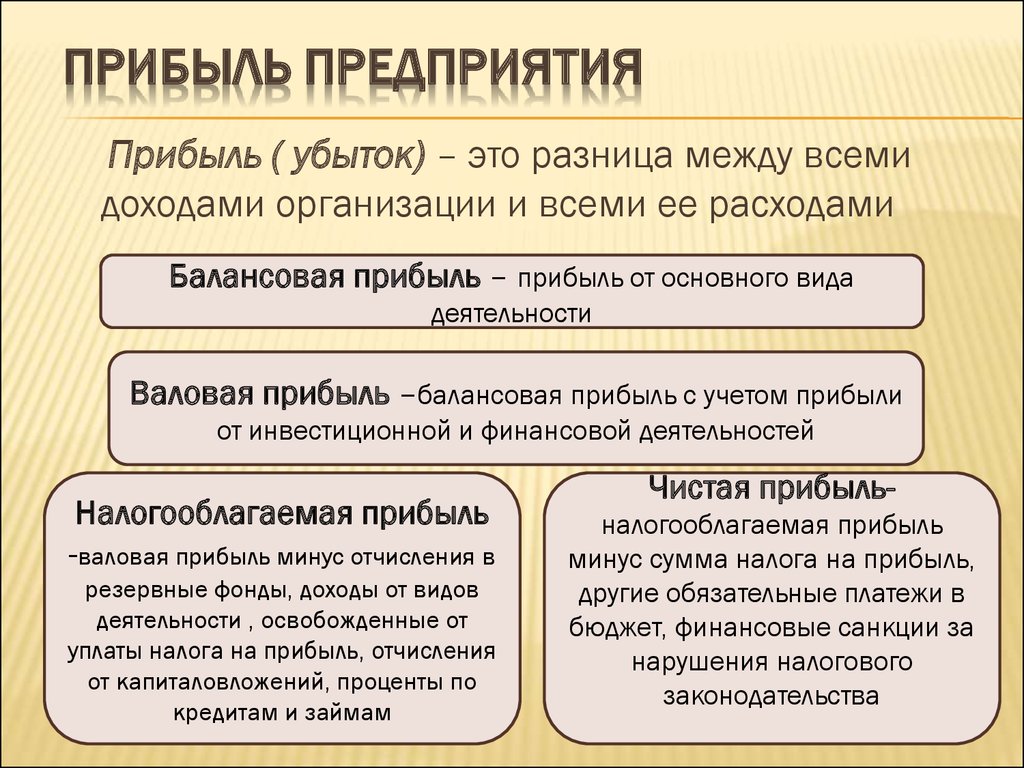

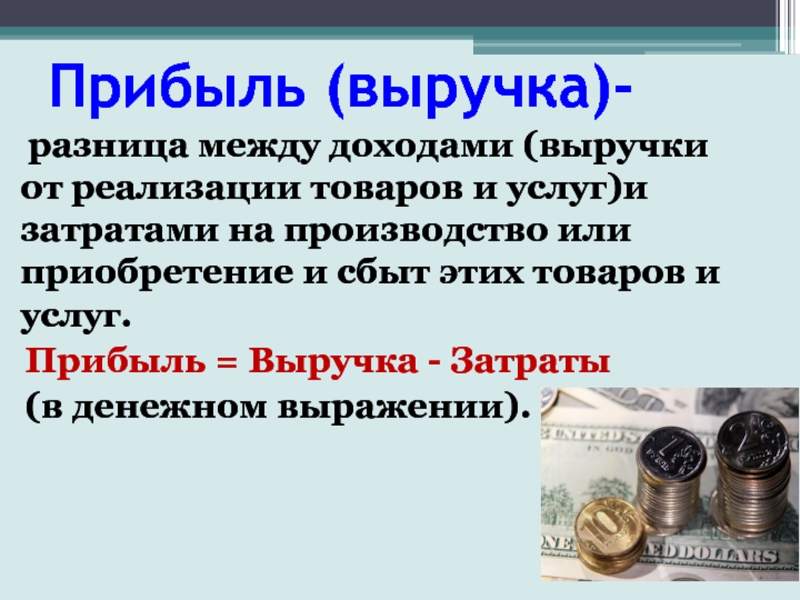

В любом случае и выручка, и доход, и оборот — «валовые» характеристики, не учитывающие издержки (расходы) компании. Валовая прибыль равна разнице между выручкой и расходами (издержками) по основному виду деятельности (себестоимостью проданных товаров или услуг).

Финансовый результат, учитывающий расходы по всем направлениям деятельности компании, называется чистой прибылью (положительный финансовый результат) или чистым убытком (отрицательный). Часто путаница возникает в понятиях «оборот» и «товарооборот». Мы

Что такое прибыль

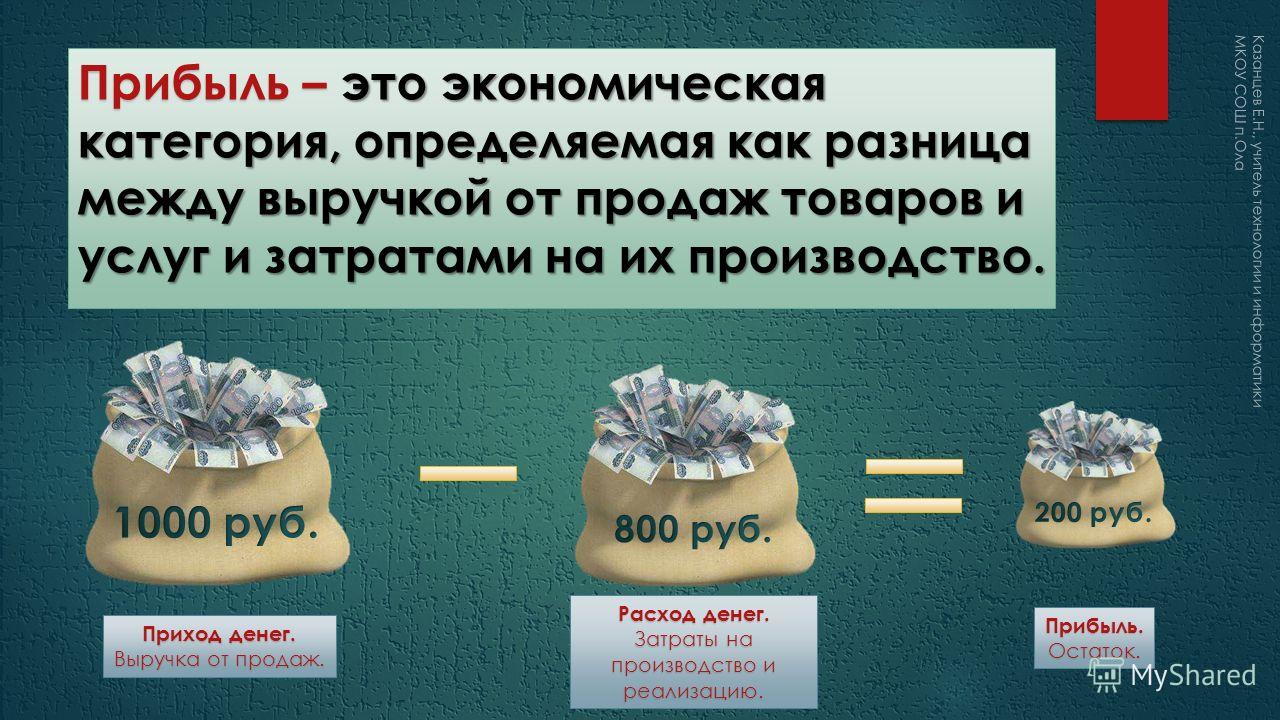

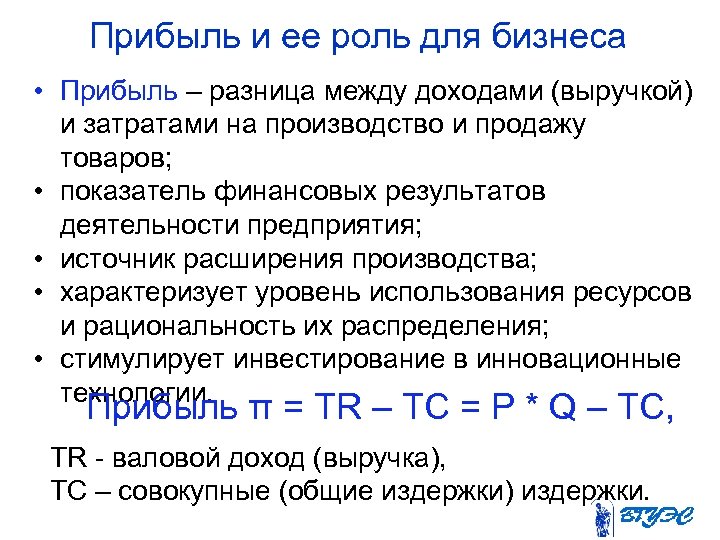

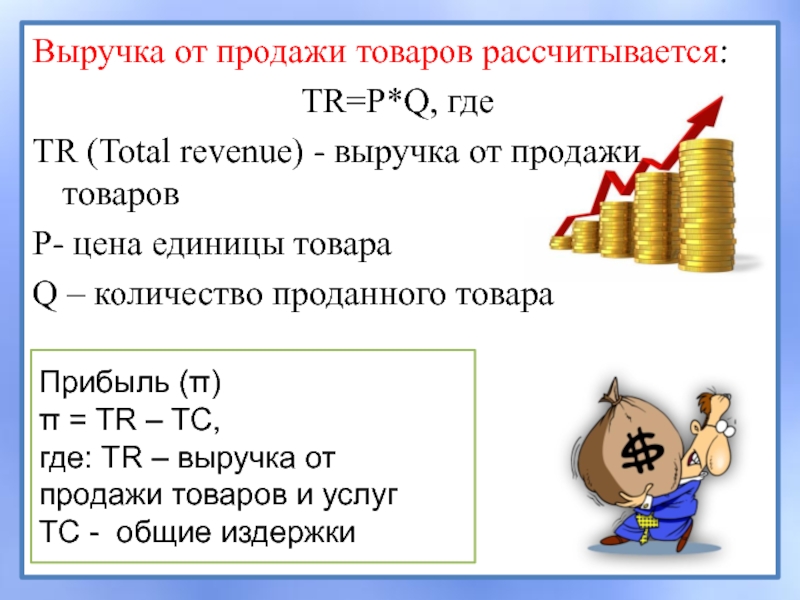

Прибыль — это разница между тем, что заработал бизнес и всеми издержками. При этом считаются доходы и расходы по всем видам деятельности. По сути, это самое главное в бизнесе. Ради прибыли предприниматели и начинают свое дело.

Давайте разберем на примере. Киоск продает шаурму. Каждый день продажа еды и напитков приносит примерно 15 тысяч рублей. За 31 день в кассе заведения оказалось 465 000 рублей. Но у киоска есть расходы на продукты, аренду, зарплату работников, коммунальные платежи и налоги. Например, на это уходит 370 тысяч рублей. Значит прибыль заведения 95 тысяч рублей в месяц.

Разновидности оборота

Оборот компании – не однозначный термин, поскольку включает в себя множество подпунктов. Его можно вести в той или иной форме денежных расчетов, считать для компании в целом или для отдельно взятого направления работы. Имеет значение и срок, за который анализируются данные. Чаще всего экономистов интересует годовой оборот компании, двенадцатимесячная дистанция считается оптимальной для оценки положения вещей в бизнес-структуре.

Огромное влияние на современный бухгалтерский учет и отчетность в целом оказывают разновидности годового оборота, выполненные в наличной и безналичной форме.

Общий оборот в налично-денежной форме

В него следует включать все платежи наличными деньгами, например, выплаты компаниями финансовых средств своим работникам. Помимо заработной платы форма включает перечисление стипендий, пенсий, денежной помощи, дотаций, поступлений из финансовых систем. Широко применяется наличный расчет при купле-продаже товаров и услуг.

Как же выдаются наличные? Система предусматривает перевод средств с расчетного счета организации с помощью чеков, на них указываются сумма и назначение. Общий оборот можно посчитать даже за один день, если средства, поступающие в кассовую систему организации каждый день передаются в банк, обслуживающий предприятие. Наверняка, вы сталкивались с ситуациями, когда организации оставляют у себя в кассах наличные деньги.

Такие действия разрешены, однако лишь в лимите, установленном банком. Данный лимит как раз и устанавливается в зависимости от оборота и специфики работы фирмы – следует ответить на вопрос, сколько средств необходимо оставить в кассе, чтобы обеспечить бесперебойное функционирование, обслуживание клиентов и пользователей?

Оборот бизнес-компании в безналичной форме

Оборот компании – это не только наличные, в наши дни, это, скорее, преимущественно безналичные расчеты. Такие переводы идут напрямую с одного счета на другой и имеют ряд преимуществ перед описанными выше наличными расчетами через кассы. Компаниям не требуется выполнить дополнительные мероприятия для реализации регулятивной функции надзорных государственных органов, они снижают общественные издержки.

Известно, что под улучшением экономического состояния определенной компании понимается ускорение общего оборота, который достигается в основном через безналичную форму

Как же должны быть организованы безналичные платежи? Важно выполнять их своевременно, заботиться о том, чтобы безналичный оборот компании находился под постоянным контролем ответственных лиц, не допускать несанкционированное движение средств

Выручка, доход и валовая прибыль

Выручка – объем денежных средств, полученных от реализации товаров, работ, услуг. Может определяться методом «по отгрузке», то есть в момент фактической отгрузки товара или оказания услуги, а может «кассовым» методом, то есть в момент получения оплаты. Кроме средств, полученных непосредственно за продажу товаров и услуг, она может также включать доходы от продажи ценных активов и другие поступления.

В соответствии с положением по бухгалтерскому учету «доходами организации признается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящее к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества)».

Выручка — это показатель финансового благосостояния и отправная точка для расчета прибыли предприятия. Она может быть нулевой или положительной величиной, но никогда – отрицательной.

Понятия «выручка» и «оборот» в общем случае тождественны. При этом зачастую «оборот» может быть использован для обозначения безналичного оборота компании, то есть поступлений денежных средств на расчетный счет за реализованные товары, работы и услуги.

В любом случае и выручка, и доход, и оборот — «валовые» характеристики, не учитывающие издержки (расходы) компании.

Валовая прибыль равна разнице между выручкой и расходами (издержками) по основному виду деятельности (себестоимостью проданных товаров или услуг). Финансовый результат, учитывающий расходы по всем направлениям деятельности компании, называется чистой прибылью (положительный финансовый результат) или чистым убытком (отрицательный).

Что такое выручка?

Выручка – это совокупный объем требований предприятия к контрагентам за реализованные товары или выполненные работы. Если более простыми словами, то выручка это деньги, полученные от продажи своей продукции или услуг. Показатель рассчитывается за определенный период – месяц, квартал, год.

В соответствии с ПБУ 9/99, выручка считается частью общего дохода предприятия. Но ей признаются не все поступления, а только деньги, полученные от основного вида деятельности. Основная деятельность – это выпуск продукции или оказание услуг, ради которых создавалась компания и которая прописана в учредительной документации организации. Если компания получила средства от финансовой или инвестиционной деятельности, то это признается прочими доходами.

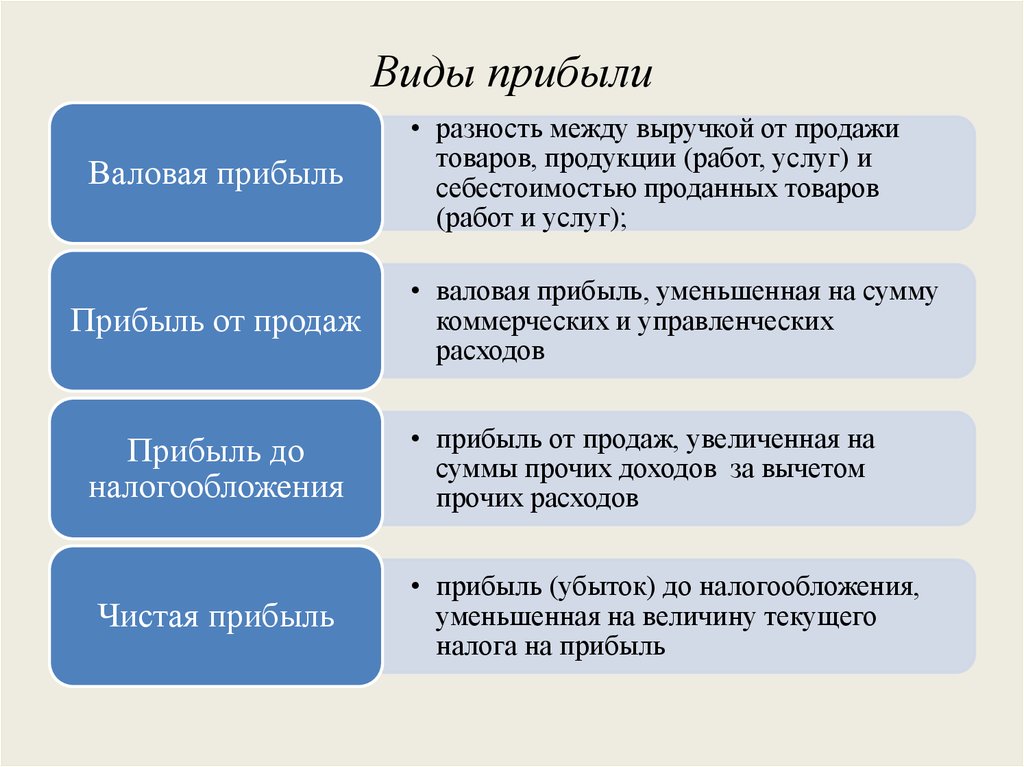

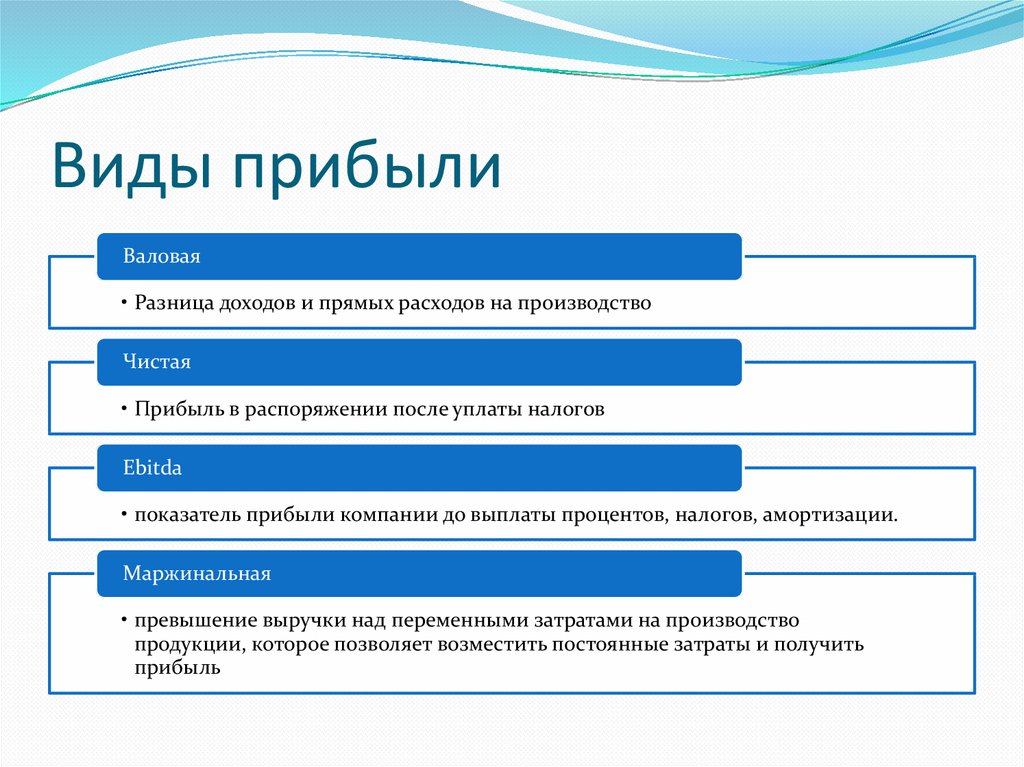

Существуют следующие виды выручки: общая, валовая и чистая. Общая выручка – это первоисточник средств компании для стабильной работы и развития, так что ее длительное отсутствие может привести к банкротству организации. Является синонимом валовой, термин более распространен в разговорной речи.

На предприятиях выделяют брутто (валовую) и нетто (чистую) выручку.

- Валовая выручка – это все деньги или активы, которые предприятие получило за реализованную продукцию.

- Чистая выручка – это валовая за минусом НДС, акцизов и иных налоговых выплат.

В бухгалтерской отчетности отражается чистая выручка.

За 2019 год среди Российских ПАО крупнейшая выручка зафиксирована у «Лукойл» в размере 986,4 млрд. руб. Эта компания держит лидерские позиции по объему выручки уже более 5 лет. На втором месте находится нефтяная компания «Сургутнефтегаз» с выручкой 763,5 млрд. руб.

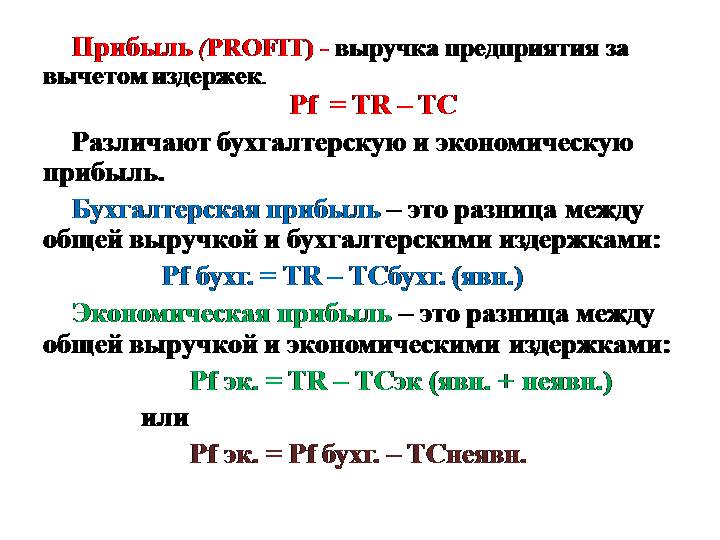

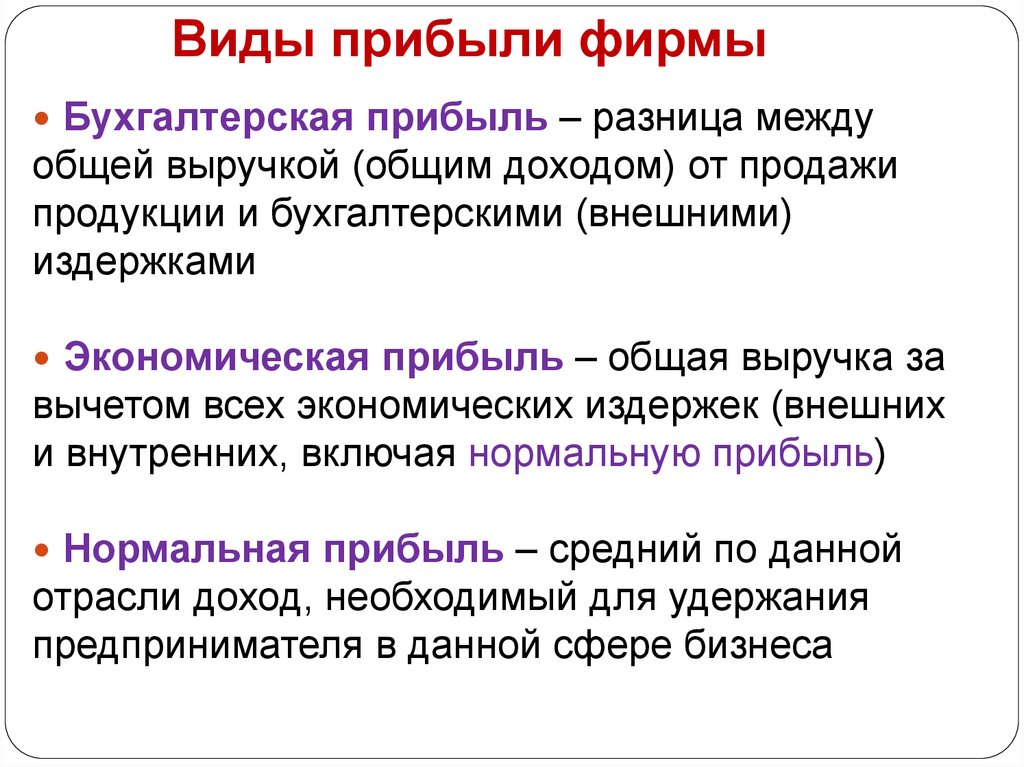

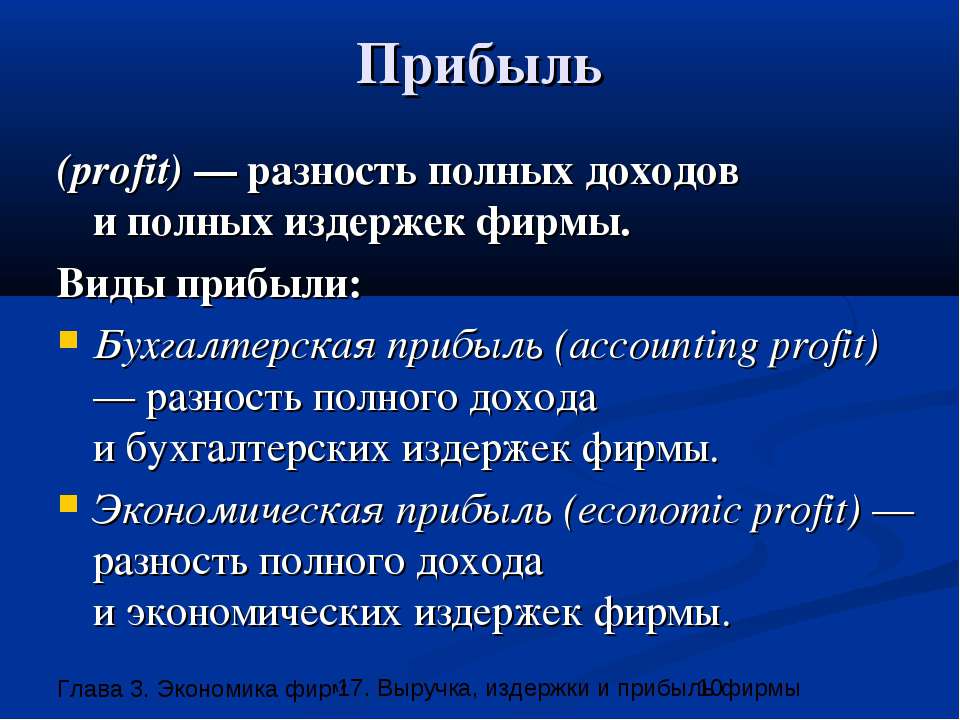

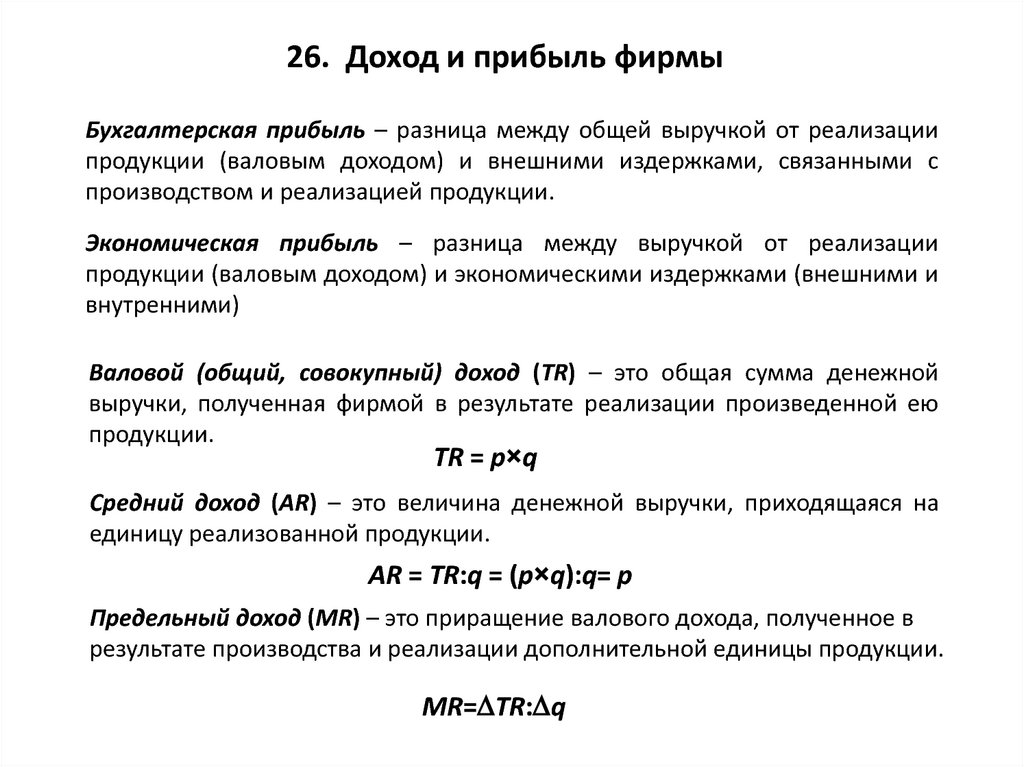

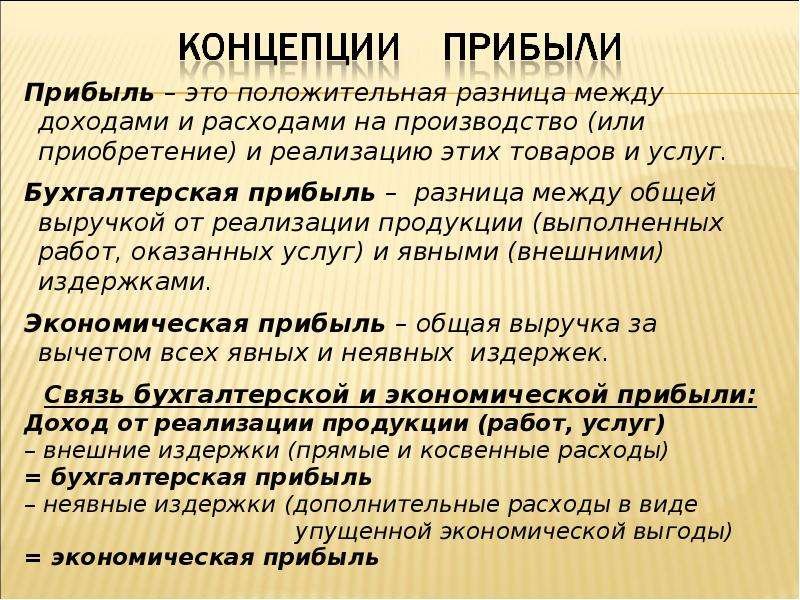

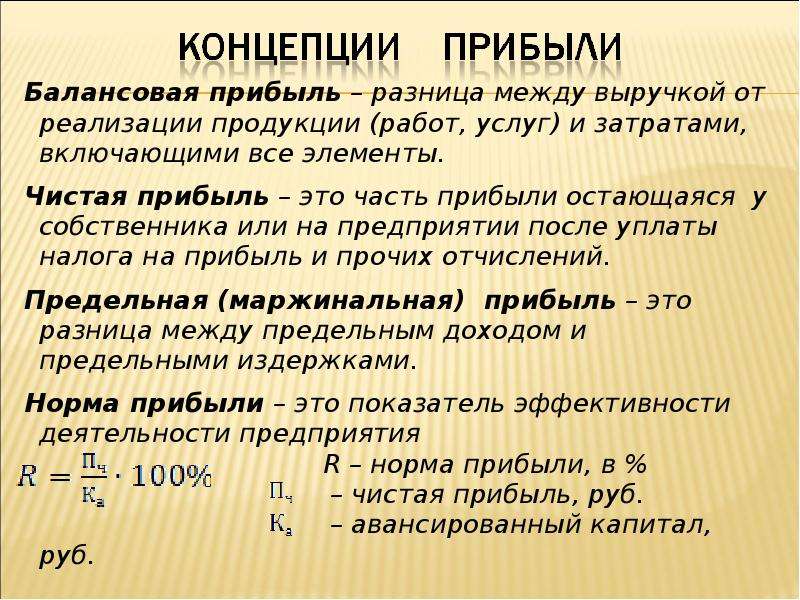

Бухгалтерская и экономическая прибыль

Эти показатели смотрят для определения финансового состояния бизнеса на определенном этапе. Например, когда инвесторы или покупатели хотят оценить выгодность бизнеса.

Бухгалтерская прибыль – это доходы минус расходы по всем видам деятельности.

Экономическая прибыль – это доходы минус расходы, но в расходы включают и все неявные издержки.

Давайте разберемся чуть подробнее. В показатели бухгалтерской прибыли включают все явные затраты: зарплаты, коммунальные расходы, затраты на оборудование и материалы, банковские и налоговые платежи.

А при расчете экономической прибыли вычитают и неявные расходы. Например, деревообрабатывающий цех принадлежит предпринимателю, но его можно сдавать и в аренду. А это значит, что есть неявные денежные потери, то есть возможная недополученная прибыль от аренды.

Этот вид прибыли рассчитывают, чтобы понять, насколько эффективна основная деятельность. Поэтому экономическую прибыль также можно рассчитать по формуле:

Экономическая прибыль = Бухгалтерская прибыль – внутренние(неявные) затраты.

Если показатели экономической прибыли выше, то предпринимательской деятельностью заниматься не выгодно.

Директор онлайн-бухгалтерии Небо Артем Туровец считает, что бухгалтерская прибыль нужна для целей учета:

Школа директоров

Выручка – это показатель финансового благосостояния, полученный путем продажи услуг, продукции за определенный промежуток времени. Ее цель: возмещение финансовых затрат, которые были затрачены на производство продукции или эксплуатацию ряда услуг (транспортировка, хранение, доставка, аренда помещения).

Предназначение определения «выручка» в области малого, среднего и большого бизнеса:

- оплата дополнительных расходов (топливо, коммунальные платежи, закупка запасных конструкций);

- выдача заработной платы сотрудникам штата компании или фирмы.

- услуги поставщиков;

Справка! От объема выручки зависит работоспособность предпринимательской деятельности. Это значит, если фирма получает не значительное количество средств с товарооборотной цепи, то предприятие можно расцениваться, как убыточное или банкрот.

Источник финансирования выручки зависит от нескольких составляющих:

- финансовый результат от продажи ценных активов;

- денежный вклад в развитие и реализацию продукта.

- продажа товара или оказание услуг;

Произвести расчет выручки, возможно используя один из бухгалтерских расчетов:

- Кассовый способ. Он подразумевает расчет выручки от поступивших средств на счет предприятия с целью оплаты продукции.

- Метод начисления. Используется при присутствии обязательств потребителя по уплате услуг и продукции предприятия.

Дефиниция слова «оборот» в области предпринимательской деятельности означает круговое движение средств наличным и безналичным способами за оказанные услуги предприятием (продажа товара и услуг). Наличный оборот денежных средств – это транзакция средств между юридическими и физическими представителями.

Цель наличного денежного оборота:

- финансовое обеспечение военнообязанных лиц.

- выплаты пенсий, стипендий, зарплат;

Безналичный оборот финансовых средств – это перевод средств со счета плательщика на счет получателя. Для транзакции безналичных расчетов владельцы предпринимательской деятельности открывают расчетные счета в банковской системе, с целью самостоятельного распределения средств.

Важно! Средства выплачиваются банковской системой по решению правительства РФ в оговоренные сроки, указанные в ссудном договоре. Текущий счет дает владельцу права:

Текущий счет дает владельцу права:

- получать поступаемые средства от плательщика;

- снимать средства по заявке.

Успешный финансовый оборот предпринимательской деятельности состоит их двух фундаментальных компонентов:

- товарный расчет за реализацию продукта между компаниями;

- платежные операции, не имеющие отношения к товару: выдача заработной платы, проценты по налогу.

Оборот – это сумма средств, собранная за период продажи или эксплуатации услуг. Определить итоговый объем средств валового уровня можно путем вычета разницы между суммами, вложенными на закупку + объем реализованного товара. Товарооборот – процесс движения продукции по алгори.

Отличается ли чем-то одно понятие от другого или нет?

Так в чем же разница между всем этими определениями? Ниже приведена сравнительная таблица отличий, предпринимательской цепи смежных понятий для успешного ведения бизнеса:

| Выручка | Оборот | Товарооборот |

занимаемый статус может быть: нулевым или положительным; отправная точка прибыли; отвечает за деятельность продажи продукции, товаров и услуг. |

отвечает за поступление и транзакцию средств за предоставляемую продукцию. |

Выручка – центральное понятие при ведении малого, среднего и большого бизнеса. Ее цель везде одна и та же:

- контроль всех доходов предприятия;

- анализ спроса на предоставляемую продукцию или услуги;

- формирование целостной картины стабильности предприятия.

Опираясь на нее, производитель указывает ценовую политику и объем выпускаемого товара. Ее главное отличие в сравнении с оборотом и товарооборотом – из взятого показателя выручки не вычитается ни один компонент. Она предназначена для развития бизнеса и корректной работы без срывов поставок.

Форма отчёта о финансовых результатах

Бланк формы отчёта о финансовых результатах — таблица, над которой указаны:

- отчётный период и дата;

- сведения о компании — коды ОКПО, ИНН, ОКВЭД, ОКОПФ, ОКФС;

- единица измерения показателей отчёта — с 2019 года показатели выражаются только в тысячах рублей.

Таблица с показателями отчёта ОФР для компаний, который ведут учёт в общем порядке, включает пять граф:

- Номер пояснения к отчёту — указывают, если к этому показателю есть подробная расшифровка в пояснениях к бухгалтерской отчётности.

- Наименование показателя — подробнее все показатели формы разбираем .

- Код строки — его указывают в соответствии с приложением 4 к .

- Величина показателя за текущий отчётный период.

- Величина показателя за этот же период прошлого года — её переносят из отчёта ОФР за прошлый год.

Так выглядит форма отчёта ОФР для компаний, которые ведут бухучёт в общем порядкеСкриншот: «Главбух»

Так выглядит форма отчёта ОФР для компаний, которые ведут бухучёт в общем порядкеСкриншот: «Главбух»

Компании, которые ведут бухгалтерский учёт в упрощённом порядке, могут заполнять либо общую форму, как в примере выше, либо форму с меньшим количеством показателей.

Так выглядит форма отчёта ОФР для компаний, которые ведут бухучёт в упрощённом порядкеСкриншот: «Главбух»

С 2019 года все компании сдают бухгалтерскую отчётность только в электронном виде.

Что такое выручка, прибыль и доход: чем отличаются и из чего формируются

Выручка по нему признается в момент подписания договора или получения покупателем товара, даже если реальная оплата произойдет позже.

При этом авансовые платежи к такой выручке не относятся. Выручка в организации бывает:

- Чистая – применяется в . Из валовой выручки вычитают косвенные налоги (), , пошлины и так далее.

- Валовая – совокупная оплата, полученная за работу (или товар).

Общая выручка предприятия складывается из:

- Финансовой выручки.

- Инвестиционной выручки (продажи ценных бумаг);

- Выручки от основной деятельности;

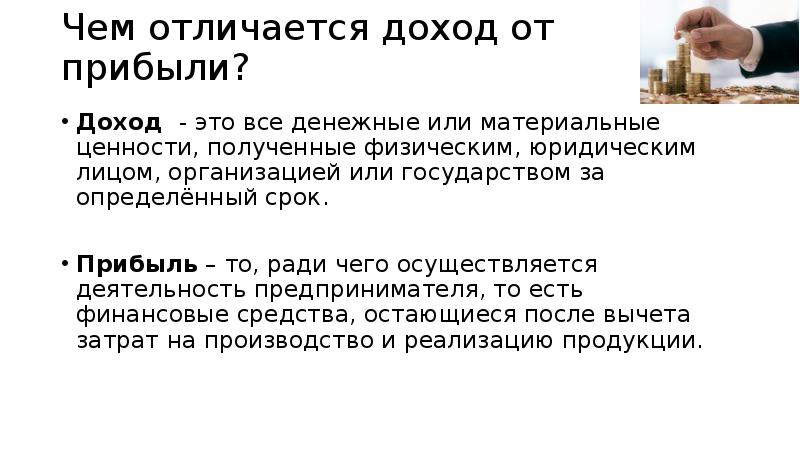

Определение слова «доход» вовсе не тождественно термину «выручка», как ошибочно полагают некоторые предприниматели. Доход – сумма всех денег, заработанных предприятием благодаря своей деятельности.

Это увеличение экономической выгоды предприятия за счет увеличения капитала компании поступлением активов.

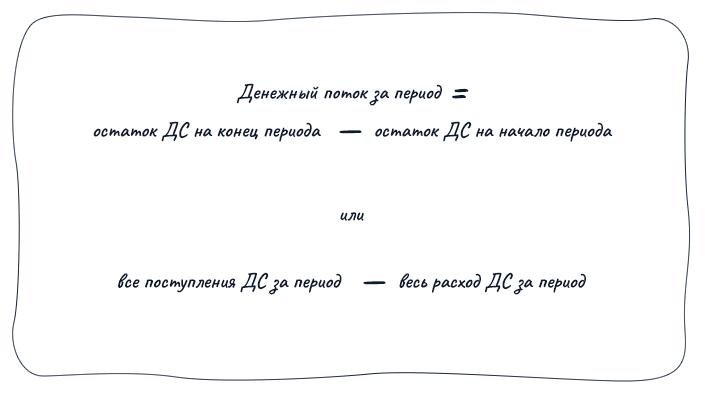

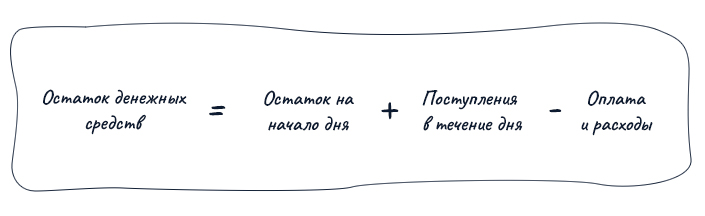

Денежный поток и кассовый разрыв

Собственники часто спрашивают у бухгалтеров, почему на счете деньги есть, а прибыли нет, или наоборот. Чтобы понять, из-за чего такое происходит, нужно разобраться в понятии денежный поток.

Денежный поток (CASH FLOW) — это движение денег на счетах и в кассе предприятия. Этим показателем часто интересуются инвесторы и директора, чтобы узнать, сколько «свободных» денег генерирует бизнес.

Денежный поток можно рассчитать за любой период двумя способами:

Денежный поток рассчитывается за месяц, хотя может и чаще — по запросу руководителя предприятия или финансового директора. Данные для расчета берут в бухгалтерском балансе (пункт «Денежные средства»).

В результате расчета получаем положительный или отрицательный результат по денежному потоку:

- положительный — говорит о притоке денег (наличных и безналичных) и финансовой стабильности компании;

- отрицательный — это отток денег из бизнеса.

Но не всегда отрицательный денежный поток — это плохо. Например, когда бизнес только развивается, он большую часть денег вкладывает в операционную деятельность: в закупку товара, сырье, аренду и пр. И поэтому затраты в первое время превышают доходы.

Когда же отрицательный показатель по денежному потому действительно говорит о проблемах в бизнесе? Например, когда поставщики требуют предоплату, а клиенты попросили отсрочку платежа. Поставщикам все оплатили, а от клиентов оплат пока нет. Так возникает ситуация «денег нет, а прибыль есть» и может получится кассовый разрыв.

Кассовый разрыв — это когда у компании временно не хватает денег для оплаты счетов и обязательств. Например, если клиенты задерживают оплаты (дебиторскую задолженность) либо компания выплатила гонорары субподрядчикам еще до поступления денег от клиентов и пр.

Рассчитать кассовый разрыв можно по формуле:

Кассовый разрыв наступает, если остаток средств меньше нуля

Узнайте, как работать с финансовыми потоками компании из бесплатного вебинара «Анализ движения денежных средств компании: понимаем и управляем грамотно».

Разница между выручкой и реализацией

Деятельность коммерческой организации могут характеризовать ее выручка и реализация. В чем заключается их специфика?Под выручкой коммерческого предприятия принято понимать сумму (или перечень имущества в стоимостном выражении), которая получена им вследствие осуществления продаж или оказания услуг в рамках определенного периода времени. На основании разницы между выручкой и расходами (а иногда — только на основании величины первого показателя) определяется сумма налогов, которые фирма должна уплатить государству.

Исключение составляет механизм налогообложения, при котором соответствующие денежные поступления на счет предприятия не учитываются: к таким схемам следует отнести, к примеру, систему ЕНВД, предусмотренную российским законодательством.Стоит отметить, что в соответствии с некоторыми методиками финансового анализа выручка как экономически значимый показатель может уменьшаться на налоги (в этом случае она именуется «нетто-выручкой»).Распространен подход, в соответствии с которым выручка классифицируется: Реклама

- на выручку, образующуюся в результате изменений в курсах валют (например, при экспорте товаров).

- на выручку от осуществления инвестиций (например, в виде поступлений от продажи ценных бумаг);

- на денежные поступления от основного вида коммерческой деятельности фирмы;

Все три типа финансовых поступлений объединяются в общую выручку. Но, как правило, эффективность бизнеса оценивается исходя из тех доходов, что связаны с основной деятельностью предприятия.Выручка фирмы может подсчитываться двумя методами: кассовым и начисления.

В первом случае она фиксируется по факту принятия предприятием денежных средств на расчетный счет или в кассу. Во втором — исчисляется тогда, когда у покупателя товара или потребителя услуг появляются подтвержденные договором или законом обязательства, связанные с оплатой поставленной продукции или же сервисов.Главное условие получения выручки от основной деятельности, вне зависимости от конкретного способа ее исчисления, — реализация товаров или услуг. Рассмотрим ее специфику подробнее.

Данный термин соответствует направлению деятельности коммерческого предприятия, которое связано с поставками выпускаемых или перепродаваемых им товаров либо услуг на рынок.

Фактически речь идет об удовлетворении спроса, формирующегося со стороны потребителей. При этом взаимодействие между ними и поставщиками в рамках реализации может предполагать не только собственно куплю-продажу товаров или услуг, но также, к примеру, организацию их доставки (обеспечение условий для предоставления, если речь идет о сервисах), хранения, продвижения по доступным каналам продаж и т. д.Конечный результат реализации товара или услуги — получение управомоченным лицом оплаты за осуществленные поставки, которая, собственно, и формирует выручку по основному виду деятельности (или же, если речь идет о кассовом методе фиксации дохода, это будет принятие покупателем обязательств по оплате товара или услуги).

Функции выручки

Главная функция выручки – компенсация расходов, средств, которые были затрачены на закупку товаров или на их производство. Финансовые средства, полученные от деятельности предприятия, поступают на счета. Своевременные переводы обеспечивают:

- стабильность деятельности компании;

- непрерывность оборота товаров.

Обычно выручка тратится на следующие цели:

- оплата услуг поставщиков;

- приобретение продукции или материалов для ее производства;

- выплата зарплаты сотрудникам;

- оплата налоговых сборов;

- расширение предприятия.

То есть, средства обычно вкладываются в развитие бизнеса и поддержание его жизнеспособности.

Поступление выручки с задержками ведет к негативным эффектам:

- убытки предприятия;

- уменьшение показателей прибыли;

- выплаты штрафов, начисленных за срыв сроков по кредитным выплатам;

- нарушение договорных обязательств перед деловыми партнерами;

- невозможность оплатить все счета.

Руководитель организации должен обеспечить бесперебойное получение выручки. Без регулярного и своевременного поступления средств бизнес не может существовать.

Как отражаются в учете расходы по оплате услуг по инкассации выручки инкассаторской службой банка?

Какой формат обеспечит максимальное сжатие файлов

Сейчас существует три основных формата архива, которые используются пользователями при передаче документов. Это такие форматы как ZIP, RAR и 7z (7-zip). Существуют и другие форматы архивов, но они в Windows среде используются крайне редко, поэтому их мы рассматривать не будем.

При сжатии файлов вам придется выбирать один из указанных форматов архивов. Каждый их них имеет свои преимущества, недостатки и особенности, о которых лучше знать заранее, для того чтобы не столкнутся с неожиданными проблемами.

- ZIP – самый старый, популярный и универсальный формат архивов из всех трех. ZIP архив открывается средствами Windows без использования сторонних программ, поэтому он гарантировано откроется на любом компьютере. Используя ZIP архив вам не нужно переживать о том, что получатель файлов не сможет его открыть. При этом zip работает очень быстро, но не обеспечивает высокой степени сжатия, уступая в этом параметре и RAR и 7zip архивам. Создавать ZIP архивы можно как средствами Windows, так и с помощью сторонних архиваторов, например, с помощью WinZip, WinRar или 7zip.

- RAR – популярный в прошлом формат архивов, который понемногу отмирает. Сжимает данные лучше, чем ZIP, но хуже, чем 7-zip. При этом показывает среднюю скорость работы. Для создания RAR архивов требуется платный архиватор WinRAR, для распаковки подойдет любой сторонний архиватор, например, WinZip, WinRar или 7-zip.

- 7z (7-zip) – набирающий популярность формат архивов. Обеспечивает самую высокую степень сжатия, превосходя ZIP и RAR форматы, но при этом работает медленней всего. Для создания 7z архивов требуется бесплатный архиватор 7-zip, для распаковки подойдет любой сторонний архиватор, например, Win Zip, Win Rar или 7zip.

Таким образом, если вам необходимо максимальная совместимость, то следует выбирать формат ZIP, даже в ущерб сжатию. Архивы в формате ZIP можно открыть на любом Windows компьютере, даже если на нем не установлено никакого архиватора. Если же вы хотите добиться максимального сжатия файлов, то оптимальный вариант – это 7z (7-zip). Но, в этом случае нужно помнить, что получателю ваших файлов придется устанавливать и использовать сторонний архиватор.

Анализ выручки

Выручка – это наиболее обобщающий показатель деятельности компании, отражающая полезность конкретной организации для экономики. Т.е. если общая выручка увеличивается, значит продукция, выпускаемая предприятием, востребована на рынке. Она может расти за счет увеличения объемов производства или стоимости единицы товара.

Чтобы выявить рост или спад выручки проводится горизонтальный анализ, т.е. показатели отчетного периода сравниваются с показателем предыдущего периода. Рассмотрим изменение на примере ГМК «Норникель» по отчету МСФО.

| Показатель | I полугодие 2020 г. | I полугодие 2019 г. | Изменение | I полугодие 2018 г. | Изменение |

| Выручка от реализации металлов | 443 712 | 388 220 | 55 492 | 323 726 | 64 494 |

| Выручка от прочей реализации | 18 251 | 22 958 | -4 707 | 21 524 | 1 434 |

| Итого выручка | 461 963 | 411 178 | 50 785 | 345 250 | 65 928 |

За анализируемый период общий объем выручки ежегодно увеличивался. По итогам I полугодия 2020 года выручка от прочей реализации незначительно снизилась, но за счет увеличения выручки от продажи металлов по итогу получилось увеличение.

На основании данных таблицы можно посчитать прирост выручки в относительном выражении по формуле:

В ГМК «Норникель» наблюдается положительная динамика. И хотя прирост по I полугодию 2020 г. меньше, чем за I полугодие 2019 г. выручка все же растет, пусть и в меньшем темпе.

На основе выручки рассчитывается показатель эффективности реализации основной продукции – рентабельность продаж. Формула:

Рп = Чп/В, где

- Рп – рентабельность продаж;

- Чп – чистая прибыль;

- В – выручка

Рп = 4 761 / 461 963 = 0,01

Нормального значения у показателя рентабельности нет, все зависит от отраслевых и других особенностей компании. Но чем он выше, тем эффективнее работает бизнес.

У ГМК «Норникель» Рп = 0,01. Это значит, что с каждого рубля выручки только 1 копейка является чистой прибылью компании, остальная часть распределяется на финансирование расходов.

Для сравнения выручка Apple за 2019 год составила 260,2 млрд $.

Внутренний анализ. Формула выручки

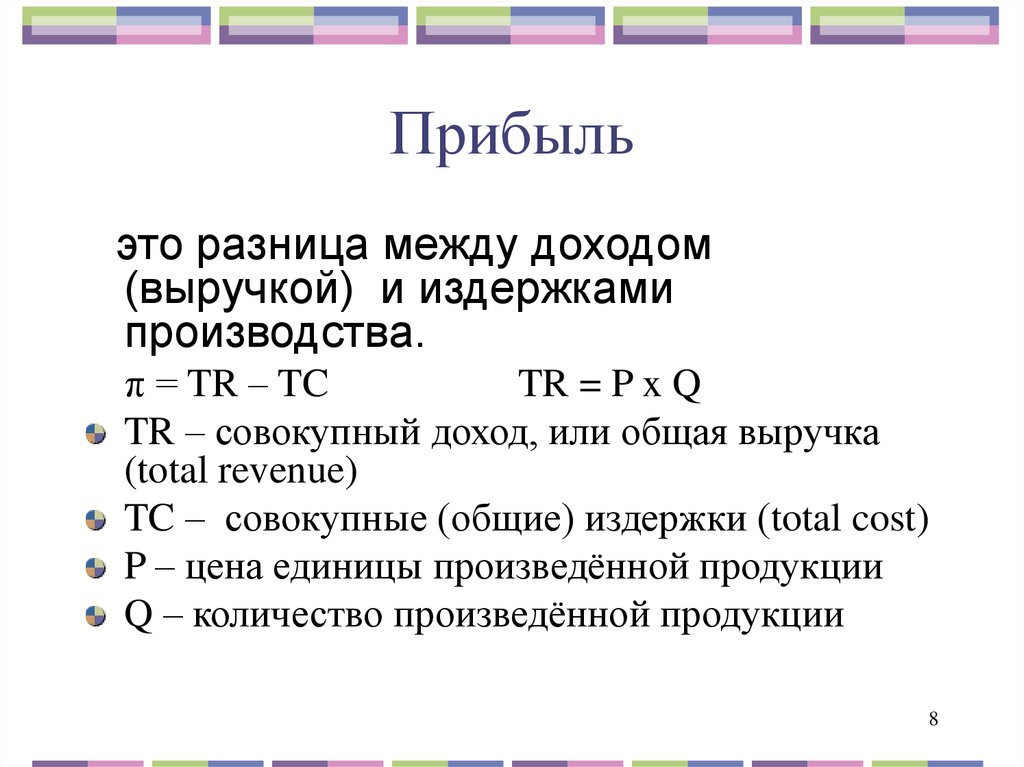

Для внутренних пользователей рассчитываются экономические показатели выручки, в основе которых лежит стоимость единицы продукции и количество реализованных единиц. К таким показателям относят общую (TR), среднюю (AR) и предельную выручку (MR).

Общая выручка вычисляется по простой формуле: произведение цены товара (Р) на количество проданных единиц (Q).

AR = TR / Q (2)

Подставляя в эту формулу TR из (1) получаем, что AR = P. Иначе говоря, средняя выручка равна цене товара. Хотя на практике так происходит не всегда, т.к. предприятие может продавать одну и ту же продукцию разным покупателям по различной стоимости.

Предельная выручка – это прирост общей выручки от продажи дополнительной единицы продукции. Она рассчитывается по формуле:

MR = ∆TR / ∆Q, где

∆TR – изменение общей выручки;

∆Q – изменение количества проданных единиц

Торговые предприятия рассчитывают выручку по другой формуле:

В = Цз + Дс, где

Цз – закупочная цена товара;

Дс – добавочная стоимость

На основании полученных показателей предприятие составляет план производства и определяет точку безубыточности, а также рассчитывает целесообразность увеличения выпуска продукции.

Выручка и оборот — это одно и то же? Разбираемся в финансовых показателях компании | Rusbase

Недавно мы провели исследование и выяснили, что больше 50% наших клиентов в малом и микробизнесе ведут бухгалтерию самостоятельно. Плюсы очевидны — экономия. Минусов может и не быть, если предприниматель разбирается в финансовом и бухгалтерском учетах. Иногда это критично.

Вот случай из реальной практики, хорошо иллюстрирующий важность финансовой грамотности предпринимателя. Однажды при заполнении бухгалтерского баланса собственник бизнеса указал остаток денежных средств на счете, стоимость товаров, величину дебиторской и кредиторской задолженности, а в основных средствах написал словами: «Ниссан»

Как думаете, сошлись у предпринимателя активы с пассивами, и что на это сказала бы налоговая?

Путаница в терминах может привести к переплатам или недоимкам, которые грозят налоговыми штрафами. Каждый должен хорошо понимать и уметь отличать друг от друга основные показатели финансовой деятельности: выручку, прибыль, доход, оборот и товарооборот.