О чем не стоит забывать при инвестировании?

Самое главное – не забыть подготовить план действий при инвестировании и просчитать возможное развитие событий на несколько шагов вперед. Опытные вкладчики отмечают, что лучше всего выбрать несколько направлений для заработка. Это позволит диверсифицировать риски и точно получить прибыль. Помимо этого, четко составленный план позволит вносить корректировки, если что-то пойдет не так.

Не стоит думать, что можно единожды вложить капитал, и деньги будут работать на вас. Нужно обязательно контролировать капитал, принимая важные управленческие решения. Это и будет залогом доходности. Учитывая то, что в Сети полно финансовых мошенников, которым не терпится запустить руки в ваш карман, необходимо быть максимально осторожным. Обязательно проверяйте информацию о проектах, в которые собираетесь вкладывать. Разложите полученные сведения «по полочкам», а уже потом принимайте окончательное решение.

Следующий важный момент – вложение полученного дохода в новые портфели. Если тратить всю полученную прибыль, не будет никакого развития. Чтобы деньги не обесценились, заставьте их работать на себя!

Банковский вклад: надежно, но малоприбыльно?

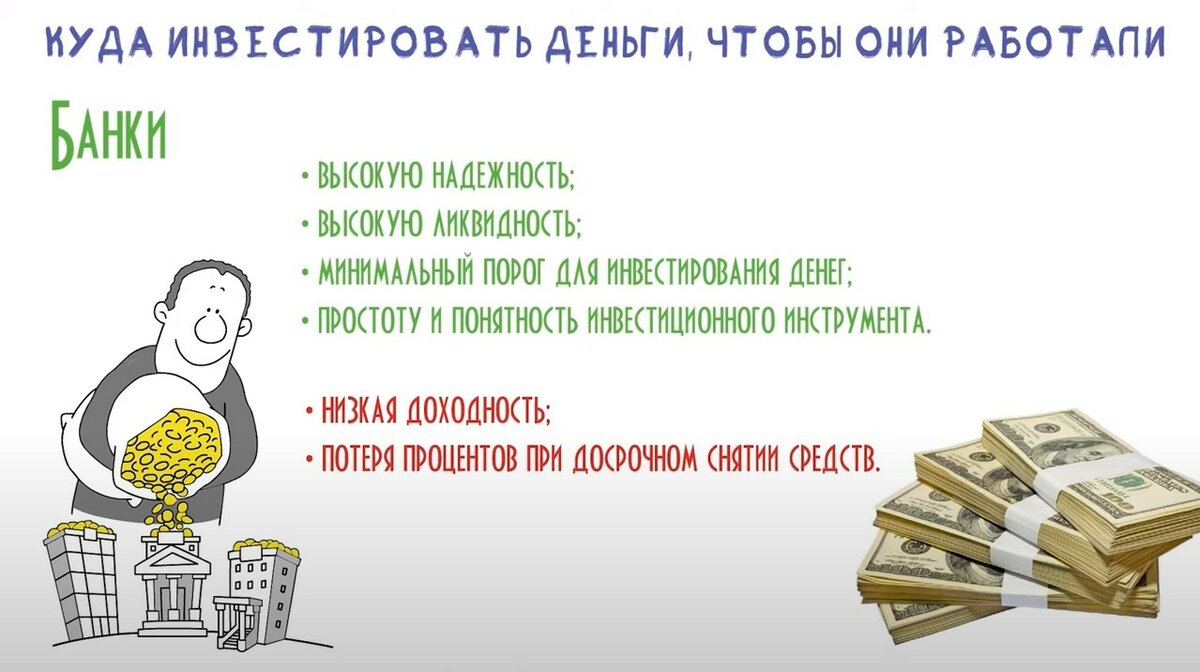

Самым простым, надежным и привычным способом инвестирования для граждан является банковский вклад. Развитие банковских технологий позволило открывать вклады дистанционно, отслеживать собственный капитал и переводить денежные средства с депозита на счет и обратно.

Но в нынешних условиях банковский вклад не обещает быть сверхприбыльным вложением. Так, например, по информации портала Banki.ru, ставки по срочным вкладам достигают 8–9% годовых. Это обусловлено размером ключевой ставки – 7,75%. Под такой процент банки могут брать кредиты у ЦБ РФ, а значит, уплачивать проценты по вкладам, превышающие данную величину, становится невыгодно. И, пока размер ключевой ставки остается неизменным, серьезных изменений ждать не приходится. Последнее заседание Совета директоров Банка России по вопросам денежно-кредитной политики состоялось 22 марта. На нем было принято решение о сохранении размера ключевой ставки. Следующее заседание состоится 26 апреля. Подробнее о ключевой ставке и о том, чего ждать, если она изменится, можно прочитать в публикации «Как изменение ключевой ставки ЦБ влияет на сбережения населения».

Итак, банковский вклад является надежным способом инвестирования, так как денежные средства, размещенные во вкладах и на счетах в банках на территории РФ, подлежат обязательному страхованию на сумму 1,4 млн руб. Она будет выплачена вкладчику в случае отзыва (аннулирования) лицензии у банка или введения Банком России моратория на удовлетворение требований кредиторов банка1. Возмещение начинает осуществляться по прошествии 14 дней с момента наступления страхового случая, что гарантирует быстрый возврат денежных средств. Более того, с 2019 г. обязательному страхованию также подлежат денежные средства юридических лиц, признанных малыми и микропредприятиями.

Что нужно знать при вложении средств: правила успешных инвестиций

Есть несколько «золотых правил», которые следует соблюдать каждому инвестору, если он хочет заработать, а не спустить свой капитал:

нельзя рисковать всем, что есть. Сперва отложите те деньги, которые нужны на нормальную жизнь (покупку продуктов, одежды и обуви, медицинские услуги и лекарства). Хорошо, если у вас есть депозит в банке или другая «подушка безопасности» на случай форс-мажора. Только после этого следует задумываться о высокорисковых инвестициях

Вкладывать нужно исключительно свободные средства, потеря которых не нанесет сокрушительный удар по вашему бюджету;

важно пройти обучение, так как действовать «на авось» опасно. Например, если вы решили заняться трейдингом на финансовых рынках, сначала изучите азы торговли различными активами и потренируйтесь без рисков, открыв демо-аккаунт

Во многих брокерских организациях такая опция есть, причем предоставляется она бесплатно и чаще всего бессрочно;

нельзя действовать импульсивно. Поддаваясь эмоциям, вы рискуете совершить ошибки в инвестировании и потерять крупную сумму средств. Начинающим инвесторам рекомендуется устанавливать границу, за которую никогда нельзя перешагивать (в трейдинге это можно сделать с помощью стоп-лоссов). Например, если вы торгуете на бирже и произошло падение курса активов на 20-30%, нужно срочно сбывать их. В противном случае можно потерять еще больше;

следует диверсифицировать финансовые риски. Инвесторы говорят проще: нельзя «складывать яйца в одну корзину». Оптимальное решение – выбрать несколько вариантов для вложения денежных средств. Например, если вы инвестируете в хайпы, то лучше выбирать несколько проектов. Это снижает риск потери капиталовложений;

не верьте пустым обещаниям. Если компания заявляет, что вы гарантированно получите колоссальный доход, есть смысл задуматься о ее честности. Ситуация в финансовой сфере настолько изменчива, что никто и ничего не может обещать. Со своей стороны организация, которая предлагает сотрудничество, может гарантировать только честное исполнение обязательств и открытую политику.

Важно серьезно относиться к любому вложению и тщательно проверять всю информацию о проекте, в который вы собираетесь инвестировать. Это позволит приумножить капитал, а не потерять его.

Чего не стоит делать

Постоянно проверять портфель. Вряд ли полезно регулярно выяснять, сколько стоят ваши ценные бумаги: вас это только расстроит и может привести к необдуманным решениям.

Постарайтесь пореже заходить в приложение брокера или торговый терминал. В крайнем случае их можно просто удалить, чтобы зря не нервничать.

В панике выходить из упавших бумаг. Высок риск продать активы на дне, зафиксировав большой убыток. Вряд ли разумно так делать, по крайней мере если у вас нет острой потребности в деньгах и нет хороших идей, куда вложить средства после продажи упавших активов.

Пытаться быстро заработать на бирже. Это тоже повышенный риск, а также много нервов. Особенно опасно это делать, используя плечи, то есть заемные средства: можно потерять много денег и остаться в долгах.

Шортить, то есть играть на понижение, тоже не стоит.

Гасить досрочно старые кредиты. В нынешних реалиях многие кредиты, полученные ранее, кажутся весьма выгодными. Например, это ипотека со ставкой 6—10% годовых или автокредиты под 10—15% годовых.

Цены на недвижимость и автомобили выросли, а также выросла ключевая ставка — и поднялись ставки на новые кредиты. При этом по ранее выданным кредитам ставка не растет, а платежи не просто не растут, а обесцениваются из-за ускоряющейся инфляции.

С учетом этого сейчас нет смысла досрочно гасить кредиты с низкой ставкой. Выгоднее отправлять свободные деньги на вклады и накопительные счета, то есть под более высокую ставку, чем по старым кредитам. Досрочно гасить подобные кредиты стоит разве что в том случае, если вам некомфортно само ощущение долга.

Если решите гасить досрочно, лучше снижать размер платежа, а не срок, и по возможности продолжать платить больше, чем надо. Это снизит риск, что в случае финансовых сложностей вам перестанет хватать денег на платежи, ведь размер ежемесячного платежа будет постепенно снижаться.

Как начать инвестировать

Для того чтобы начать инвестировать, и вообще понять нужно ли вам это, сделайте следующее:

- Возьмите листок бумаги и разберитесь со своими финансовыми целями. Что вы хотите в этой жизни, что для вас приоритетно, поставьте перед собой цель.

- Поймите, что вам мешает в настоящий момент этих целей достичь. Посчитайте свои доходы и расходы. Если у вас есть долги и кредиты, которые нет возможности погасить в ближайшем будущем, то с инвестированием лучше пока повременить.

Открытие счета у брокера и начало инвестирования

Если вы поняли, что готовы инвестировать, рекомендую первым делом открыть брокерский счет (выбирайте тариф без абонентской платы), предварительно выбрав нормального брокера. Выбрать лицензированного брокера можно из списка участников торгов, на сайте Московской биржи.

Лично я пользуюсь услугами брокера Тинькофф инвестиции. Хороший тариф для начинающего инвестора, очень простое и понятное мобильное приложение, а также удобство работы с банковским счетом в этом же банке.

Также советую параллельно открыть Индивидуальный Инвестиционный счет. Совсем не обязательно совершать на нем какие либо действия т.к. у ИИС необходимый срок отсчета три года. Открытие счета вас ни к чему не обязывает и не будет вам ничего стоить.

Если вы новичок в инвестировании и пока обладаете малым количеством информации, то достаточно адекватный шаг после открытия счета, купить на минимальные суммы несколько базовых инструментов.

К примеру можно купить по одной:

- Акцию известной российской компании на несколько сотен рублей;

- Облигацию (например ОФЗ);

- ETF

Это будет ваш экспериментальный портфельчик, который позволит вам просто понять на какие кнопочки нажимать. Дальше вы будете следить, как ваши инструменты себя ведут

На самом деле даже не так важно, что вы будете покупать, это просто ваши тестовые действия

Это нужно для того, чтобы дальнейшие знания, которые вы будете получать, были не сухой теорией, а подкреплялись практикой. Прежде чем вкидывать серьезные деньги на рынок нужно заполнить себя необходимой информацией и построить прочный фундамент.

Далее, набравшись необходимых знаний, постепенно формируйте свой инвестиционный портфель, в зависимости от горизонта инвестирования и своей склонности к риску.

Как стать успешным инвестором

Чтобы стать хорошим инвестором, не рассматривайте биржу, как способ быстрого обогащения. Инвестируйте регулярно и долгосрочно. Ведь в перспективе рынки всегда растут. Просадки из-за кризисов сменяются ростом, а если придерживаться стратегии «купил и держи», то заработок на инвестициях – это вопрос времени.

S&P 500 – индекс, который отслеживает котировки 505 крупнейших компаний США. Демонстрирует, что рынок всегда растёт, преодолевая любые кризисы. В составе индекса: Apple, Bank of America, Coca-Cola, Facebook, General Electric, Intel, McDonalds, PepsiCo, Tesla, Visa и т.д.

Относитесь к фондовому рынку, как к возможности получать дополнительный доход. А чтобы защититься от рисков, следуйте этим правилам.

1. Инвестируйте в «голубые фишки»

Отличное начало – инвестиции в акции «голубых фишек», крупнейшие компании российского и американского рынков: Газпром, СберБанк, Норникель, Лукойл, МТС, Магнит, Apple, Microsoft, Coca-Cola, Pfizer и другие.

Такие компании всегда выплачивают дивиденды, а из-за устойчивой бизнес-модели меньше подвержены рыночным шокам. Значимость «фишек» в экономике страны исключает риск их банкротства.

MOEXBC – индекс, который показывает динамику российских «голубых фишек». За пять лет он вырос на 93%.

2. Диверсифицируйте вложения

Диверсификация – распределение денег по компаниям из разных отраслей и стран. Она нужна, чтобы во время спада экономики ваш инвестиционный портфель не терял в доходности и не проседал слишком сильно.

В период кризиса из-за COVID-19 главными аутсайдерами оказались авиаперевозчики и нефтедобывающие предприятия, а компании из IT-сектора и сферы розничной торговли, наоборот, показали рост. Если ваш портфель состоял бы только из авиакомпаний или нефтяных корпораций, вы бы не смогли компенсировать убытки.

Основные отрасли для инвестирования – металлургия, добыча нефти и газа, электроэнергетика, фармацевтика, финансы, транспорт, ретейл, строительство, телекоммуникации и IT-технологии. Чтобы собрать хороший портфель, не нужно инвестировать во всё сразу – достаточно купить бумаги 12–15 компаний из 6–7 разных отраслей.

3. Покупайте разные классы финансовых инструментов

Разбивать инвестиционный портфель можно не только по секторам, но и по классам активов. Например, 50% бюджета вложить в акции, а 50% в облигации.

Акции – доходная часть портфеля, облигации – защитная. Облигации менее рискованны, но и заработать на них, как на акциях, не получится. Больше акций в портфеле – выше потенциальная прибыль и риск.

Самые надёжные облигации выпускает государство. Они называются облигациями федерального займа или сокращённо – ОФЗ. С помощью этого механизма государство занимает деньги у частных инвесторов под процент на бюджетные цели или крупные национальные проекты.

4. Инвестируйте систематично

Финансовая дисциплина поможет сформировать полноценный портфель. Наращивайте капитал постепенно, регулярно покупая ценные бумаги. Ежемесячно инвестируйте в фондовый рынок часть от зарплаты, например, 10–20%.

Не покупайте акции на накопления, которые составляют вашу финансовую подушку безопасности. Вкладывайте то, что не повлияет на обязательные расходы.

5. Избегайте спекуляций

Рассматривайте покупку акций, как покупку доли в бизнесе. Не играйте на бирже, совершая краткосрочные сделки в надежде заработать на колебании цены акции. Это слишком рискованно и больше похоже на игру в рулетку, а не на разумное вложение денег.

Отдавайте предпочтение компаниям, которые платят дивиденды. Так вы сможете владеть их акциями годами и получать прибыль в виде дивидендных выплат, даже если акции не будут сильно прибавлять в стоимости.

Попробуйте робота Right – сервис, который помогает выбирать акции и облигации. Инвестируйте как профи – без опыта и специальных знаний

Читайте: Где лучше открыть брокерский счет

Как избежать потери денег при инвестировании?

1. Внимательно читайте договор, который вам предлагают подписать

Особенно важно следить за корректностью формулировок. Если вы подписываете договор банковского вклада, то в нем не должно быть таких терминов, как «инвестиционный счет», «инвестиционный доход»

Их наличие может означать, что подписываемое вами соглашение является договором об инвестиционной деятельности, которая не подлежит обязательному страхованию. Такая продажа сотрудниками банка одних финансовых продуктов под видом других именуется мисселингом. Банк России предпринимает активные шаги по борьбе с подобным недобросовестным поведением банковских работников, в том числе планирует запретить им указывать на страхование операций, если речь не идет о классических вкладах.

2. Помните, что необходимо проверять все документы, включая приходные кассовые ордеры при внесении денежных средств в кассу. Нередки случаи отражения недостоверных сумм при оформлении документов об открытии вклада. В частности, одним из видов мошенничества являются «тетрадочные вклады». Они не отражаются должным образом в балансе банка. Например, в договоре банковского вклада клиента отражена одна сумма, а в отчетности банка – другая, или операция вовсе не учтена. Такие вклады не порождают обязанности по выплате страхового возмещения в случае отзыва у банка лицензии. Для борьбы с подобного рода махинациями в декабре 2018 г. в Уголовный кодекс была внесена ст. 172.3 «Невнесение в финансовые документы учета и отчетности кредитной организации сведений о размещенных физическими лицами и индивидуальными предпринимателями денежных средствах». Эта статья предусматривает для нарушителей наказание в виде лишения свободы на срок до 4 лет, а в некоторых случаях – и до 7 лет.

Имейте в виду: доказать факт заключения договора с банком и получить полагающееся возмещение от Агентства по страхованию вкладов позволят документы.

3. Следует избегать процентов по вкладам, которые значительно превышают среднерыночные. Готовность кредитной организации выплачивать беспрецедентно высокие проценты может указывать на то, что у нее есть проблемы. Такие банки заинтересованы в привлечении максимального объема денежных средств клиентов для их последующего вывода или использования в целях покрытия собственных нужд, поэтому предлагают выгодные условия по вкладам. После того как они лишаются лицензии, ранее привлеченных денежных средств для возмещения клиентам уже не остается, так как они были использованы для финансирования учредителей или покрытия расходов банка. В таких кредитных организациях не стоит размещать суммы, превышающие величину страхового возмещения.

4

Особое внимание следует уделить проверке полномочий лица, с которым вы заключаете договор. Есть ли у организации лицензия (любая деятельность на рынке ценных бумаг и по привлечению вкладов подлежит лицензированию); уполномочен ли сотрудник подписывать договор; является ли кредитная организация участником системы страхования вкладов и т.д

5. Нельзя инвестировать все денежные средства в один источник

Также важно просчитывать риски дефолта облигаций, т.е. невозможности заемщика средств выполнить свои обязательства в срок

Например, чем выше доходность и ниже цена облигации, тем больше риск, что эмитент не выполнит свои обязательства перед инвестором.

Вовремя реализовать ценные бумаги без серьезных потерь позволит отслеживание рыночных изменений вроде размера ключевой ставки ЦБ, уровня инфляции и других индикаторов.

Секреты долгосрочного инвестирования

5.1. Эффект сложного процента

Главным секретом долгосрочного инвестирования является аккумулирующий эффект сложного процента. Проще говоря: за счёт реинвестирования процентов происходит экспоненциальный рост баланса.

Сложные проценты в инвестировании — это начисление процентов на накоплённую ранее прибыль. Таким образом инвестор начинает зарабатывать очень быстро. Особенно это заметно на длительных горизонтах от 10 лет.

На нашем сайте можно посмотреть как будет расти баланс, при различной стартовой сумме, доходности и ежемесячном пополнение: инвестиционный калькулятор. Это бесплатный сервис.

5.2. Регулярное откладывание средств

Регулярное откладывание денег в ценные бумаги приведёт любого человека к богатству. Пусть даже инвестированные деньги будут представлять скромные суммы, но главное это делать регулярно.

Например, есть реальная история, когда инвестор откладывал с 2007 года ежемесячно по 3000 рублей в лучшие дивидендные акции российских компаний. На момент 2021 года его портфель уже составляет 6,9 млн рублей. Из этих денег он вложил свои лишь 500 тыс. рублей, остальные 6,4 млн рублей это его прибыль за счёт сложного процента.

И вы тоже так можете. Начинайте инвестировать как можно раньше. Тогда плодов от активов будет больше, а воспользоваться ими можно будет ещё до наступления старости.

При этом не важно на какой стадии находится рынок: эйфория, рост, паника. Просто откладывайте равномерными порциями деньги в хорошие акции

Прежде чем начать инвестировать, ответьте на несколько вопросов

Средства, выделяемые на рискованные инвестиции, не могут поступать из бюджета на всю жизнь. Даже если это была инвестиция на всю жизнь! Ни один из них не застрахован от риска, и чем выше отдача, тем выше риск. И хотя популярная поговорка гласит: тот, кто не рискует, не пьет шампанское. Он так же может даже не иметь воды, чтобы пить и тратить средства к существованию.

Прежде чем начать, ответьте на несколько вопросов:

- У вас есть свободные деньги, которые вы можете потратить (если вы их потеряете)?

- Вы понимаете продукт, в который собираетесь инвестировать (прибыль зависит от многочисленных условий)?

- Это ваше решение?

Если вы ответили «Нет» хотя бы на один вопрос, вам нужно пересмотреть вопрос о вложении средств.

Что такое инвестиции – информация для чайников

Знаете ли вы, что почти каждый день инвестируете? Например, читаете эту статью, чтобы повысить финансовую грамотность и стать богаче. Или покупаете в аптеке витамины в целях улучшить здоровье.

Если говорить словами для чайников, то инвестирование – это умение чем-то пожертвовать сегодня, чтобы получить больше завтра. Вкладывать можно не только деньги, но и труд, время. Хотя чаще всего под инвестициями подразумеваются именно денежные вложения.

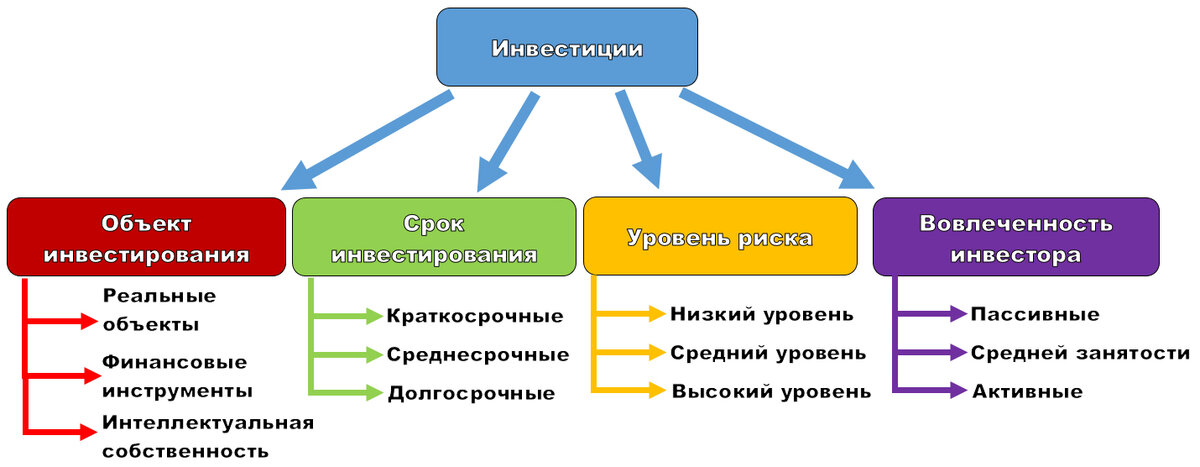

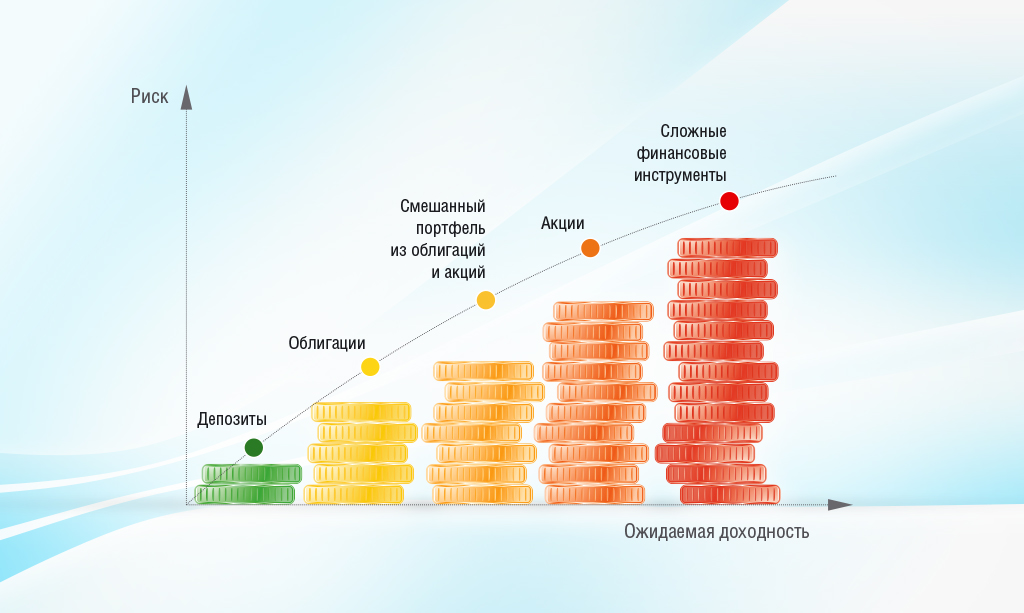

Таблица 1 «Виды финансовых инвестиций»

| Критерий классификации | Виды |

| По срокам инвестирования | Краткосрочные (до 1 года), среднесрочные (1-5 лет), долгосрочные (от 5 лет) |

| По объекту инвестирования | В фондовый рынок, валютный рынок, недвижимость, реальный сектор экономики и т. д. |

| По уровню риска инвестирования | Консервативные, умеренные, агрессивные |

Зачем надо инвестировать

Согласитесь, мы часто видим улыбающихся и довольных туристов из-за рубежа: на Красной площади в Москве, на пляжах Турции, на экскурсионных маршрутах в европейских столицах. И это не молодежь, большинство из них – пенсионеры. Так неужели государство обеспечивает их пенсией, которой хватает для того, чтобы путешествовать? Конечно же, нет. Эти возможности – результат финансового воспитания и инвестиций, которыми они занимаются всю жизнь. 70-80% населения США имеют активы в виде ценных бумаг. В Европе этот показатель находится на уровне 50-60 %, а в Японии около 45%.

Наша пенсионная система в глубоком кризисе. Это очевидно. И уже практически никто не надеется на помощь от государства после окончания трудовой деятельности. Все больше молодежи задумывается об этом и приходит на фондовый рынок. В октябре 2019 года на Мосбирже зарегистрировано больше 3 млн. клиентов. Это по-прежнему мало в масштабах страны. Всего 2,2% населения занимается инвестициями. Но это почти в три раза больше, чем пару лет назад.

На российский рынок ценных бумаг все чаще приходят инвесторы с небольшими суммами вложений, понимая, что больше нет вариантов для сохранения и накопления капитала. С одной стороны это хорошо, что люди стали задумываться о сохранности «своих кровных», с другой – на бирже появляются инвесторы, которые не готовы к встрече с рыночными реалиями.

С чего начать новичку

Новичкам обычно советуют начинать с покупки ОФЗ, облигаций «голубых фишек», а так же акций дивидендных компаний, входящих в индекс Мосбиржи. Такой подход позволит минимизировать риски и избежать повышенной волатильности бумаг. Это могут быть акции ФСК ЕЭС, Северстали, Газпрома, Лукойла, МТС.

Если все предыдущие пункты выполнены, можно приступать к следующему пункту.

- Покупки. Вносите на счет деньги, выбирайте нужные инструменты фондового рынка (как выбрать акции и облигации для покупки, читаем здесь – ссылка) и формируйте свой первый портфель.

- Не забывайте про ежемесячное пополнение брокерского счета. При этом вы можете просто пополнить и не покупать, подождать несколько месяцев и приобрести активы уже на большую сумму – это позволит еще снизить размеры комиссий. При этом вы только покупаете и ничего не продаете. Ваша задача – сформировать долгосрочный портфель с долгосрочным горизонтом на 3-5 лет и больше.

- Реинвестируйте. Если получаете дивиденды по акциям или купоны по облигациям, старайтесь не выводить их со счета, а продолжайте вкладывать их.

- Повышайте уровень финансовой грамотности. Пытайтесь разобраться в новых инструментах (сначала в теории, потом на практике), расширяйте портфель, увеличивайте доходность.

Инвестиции и инвестирование: что это и для чего?

Для лучшего понимания следует разобраться в терминологии. Базовые понятия, способные помочь вникнуть в суть и не запутаться:

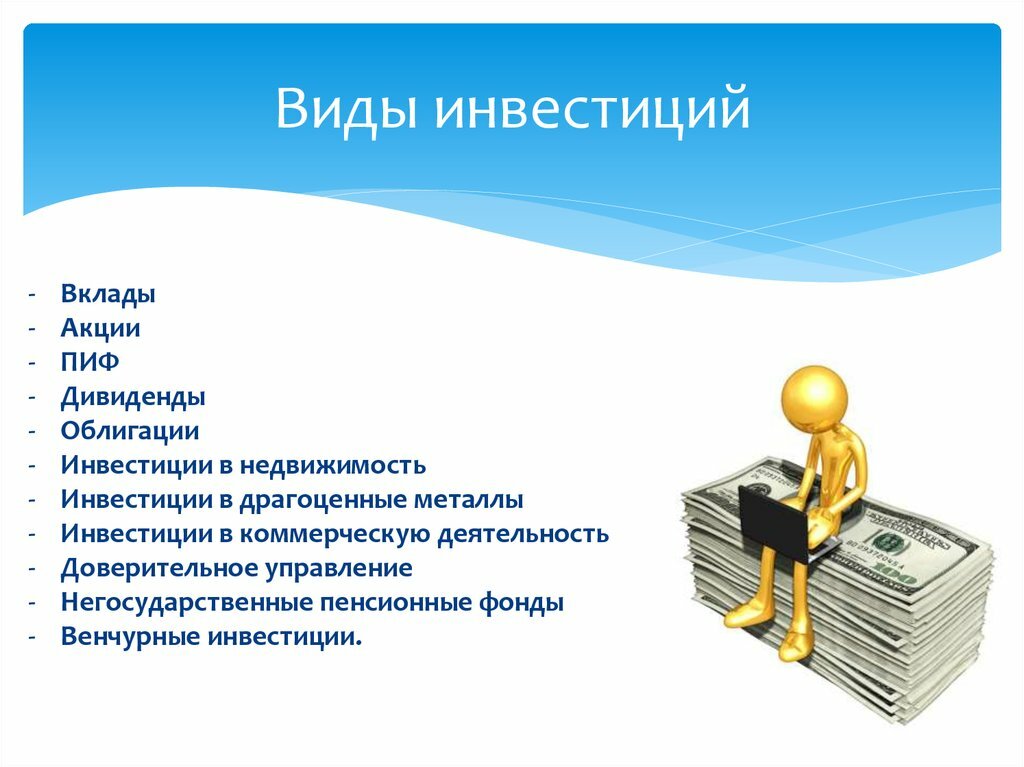

- Инвестиция — вложение денежных средств для заработка.

- Инвестирование — процедура приумножения суммы и накопление рабочих инструментов, приносящих доход.

- Инвестиционные инструменты — варианты вложения для достижения прибыли.

- Портфель — активы, в которые вкладываются денежные средства.

- Диверсификация — вложение капитала в несколько инструментов для снижения рисков и увеличения доходности.

- Брокер — посредник между покупателем и продавцом.

- Брокерский счёт — счёт для приобретения и реализации инвестиционных биржевых инструментов. Он заводится брокером либо в банковском отделении.

- Индивидуальный инвестиционный счёт — счёт для инвестиций. Имеет налоговые послабления и некоторые ограничения.

Предварительная подготовка и последовательность действий влияют на успешность каждого дела. Естественно, что финансовое вложение влечёт определённый риск, однако разумная стратегия и оценка ошибок позволяют разглядеть достоинства инвестирования:

- получение пассивного дохода, который не требует ежедневного труда;

- отсутствие верхней границы прибыли;

- доход, превышающий инфляцию;

- повышение финансовой грамотности.

Как выжать из инвестиций максимум: советы от финансовых гуру

Чтобы не прогадать с инвестициями, стоит воспользоваться советами от финансовых гуру, которые уже заработали миллионы. В первую очередь опытные инвесторы не рекомендуют откладывать реализацию идей на завтра. Чем раньше вы вложите деньги, тем быстрее получите первую прибыль.

Важно научиться рисковать, однако не терять голову при инвестициях. Любые финансовые операции могут привести как к потере средств, так и к росту капитала

В любом случае, это лучше, чем дать деньгам обесцениться. Справедливости ради стоит отметить, что новичкам не рекомендуется выбирать высокорисокованные инвестиции. Оптимальным будет вложение в те проекты, где минимальные риски и низкий порог входа.

Финансовые гуру подчеркивают, что ждать сиюминутного результата не стоит. Инвестиции – это не игра в казино или народная лотерея, а распланированное приумножение капитала. Необходимо проявить терпение.

Важно не экономить на самообразовании. Если вы будете читать экспертные обзоры, отзывы реальных инвесторов и полезные статьи (например, на нашем сайте), сможете существенно повысить уровень знаний и узнать много полезных «фишек».

И еще одно: кризис – это время возможностей. Только неграмотные люди считают, что нужно срочно выводить капитал с финансовых рынков и обналичивать активы, чтобы сохранить свои кровные в период спада. Профи поступают иначе: пользуются «медвежьим трендом» и вкладывают деньги в обесцененные инструменты. Они понимают, что кризис пройдет и можно будет неплохо заработать. Еще мы подобрали для вас лучшие советы от акул мира бизнеса, которые получили многомиллиардное состояние на инвестициях. К ним стоит прислушаться.

Уоррен Баффет

- вкладывайте денежные средства в ценные бумаги тех организаций, товарами которых вы пользуетесь лично;

- инвестировать нужно лишь в ту сферу, в которой вы хорошо разбираетесь;

- если купленный актив начал падать в цене (на 20-30%), постарайтесь поскорее продать его;

- не стоит гнаться за сиюминутной выгодой, лучше строить долгосрочные прогнозы и инвестировать средства с дальним прицелом;

- всегда используйте расчеты, чтобы диверсифицировать риски и выделиться на фоне других, показав свою финансовую грамотность и дальновидность.

Джон Темплтон

- в инвестициях стоит полагаться только на самого себя;

- не получится добиться желаемого, если действовать так, как все;

- покупать нужно при «медвежьих» настроениях на рынке, а продавать – при «бычьих»;

- не стоит ограничиваться вложениями в один проект, нужно диверсифицировать портфель и постоянно искать выгодные предложения;

- продавайте актив, если нашли альтернативный вариант.

Джордж Сорос

ставьте на неожиданное, игнорируя очевидное;

готовьтесь к тому, что инвестирование может оказаться скучным занятием;

не важно, совершали вы ошибки или нет, главное – конечный результат.

Это советы от людей, которые не просто знают все теоретические аспекты инвестирования, но и прошли путь к финансовому успеху самостоятельно. Мы считаем, что не стоит ими пренебрегать, если хотите хорошо зарабатывать.

Рынок Форекс

Это направление также связано с риском. Нельзя стать трейдером, не имея соответственной базы познаний. Для начала нужно изучить технический и фундаментальный анализ, обучится пониманию индексов рынка, потренироваться в торговле на демо-счете. Обязательно ознакомьтесь с общими понятиями рынка Форекс и методами торговли, прежде чем начинать.

На старте стоит предпочесть ПАММ-инвестирование, то есть поручить средства профессиональному трейдеру. Фактически данный метод – аналог ПИФа. При включении в инвестиционный портфель 5–7 ПАММ-счетов, можно достигнуть доходности в 50 процентов годовых.

Выбираем оптимальный метод инвестирования

Любой вкладчик самостоятельно выбирает себе инвестиционный портфель и доходные инструменты для него. Мы уже поговорили о покупке акций, рассказали о ПАММ-счетах. Но можно еще вкладываться в выгодные бизнес идеи или в стартапы. Бывает и так, что организация собственного дела требует уйму сил и времени, которых попросту не хватает. Поэтому можно стать инвестором с выделением обязательной доли при высокой доходности.

Старый и проверенный способ получения прибыли заключается в инвестировании денег в недвижимое имущество. Конечно, если Вы располагаете такими серьезными средствами. Даже взятая в ипотеку квартира окупается через определенное время, если сдавать ее в аренду. Многие просто покупают жилье и сдают ее или делают деньги на заработке, который основывается на разнице цен при перепродаже объектов.

Главные правила инвестора

- Уравновешивайте риски. Диверсификация – это ваше главное оружие против рисков. Новичку сложно определить возможные убытки того или иного инструмента. Вложения в широкий спектр активов значительно снизит ваши риски.

- «Купил и держи». Это основное правило, которое позволяет тратить на инвестиции немного времени, получать дополнительный доход в виде дивидендов, минимизировать комиссии брокера и не зависеть от настроений рынка, так как на длительном интервале времени рынок всегда растет. Какие бы просадки не были, ценные бумаги абсолютно всегда возобновляют рост.

- Сохраняйте спокойствие и терпение. Фондовый рынок это сегодня +5%, а завтра -3% и вы должны быть к этому готовы. Если вы очень эмоциональны, то открыв счет и купив инструменты в портфель, не заглядывайте в него до следующей покупки. Если можете, не смотрите на его состояние полгода или даже год. На таком коротком промежутке времени акции подвержены сильным колебаниям цены (волатильности), могут быть просадки до 20%, как в недавней «истории» с Яндексом. Эмоции будут мешать мыслить рационально, вы будете переживать и продавать дешевеющие бумаги, получите убыток. А всего то и надо было, что подождать пару месяцев и вот, Яндекс показывает рост больше 35%. То есть холодный ум и контроль эмоций и никаких импульсивных покупок, а тем более продаж. Помните о своей цели и стратегии.

- Вкладывайте только свои свободные деньги. Именно для этого в самом начале мы проводили ревизию ваших финансов. Никогда не несите на рынок «все, что нажито непосильным трудом» – это не от случай, когда надо ставить на кон все.

Коротко обобщим всю последовательность действий:

- Разбираемся со своими финансами.

- Формируем подушку безопасности.

- Копим 30-50 тысяч стартового капитала для инвестирования.

- Открываем брокерский счет или ИИС.

- Определяемся со стратегией.

- Формируем портфель.

- Изучаем теорию, повышаем уровень знаний, так как представленная схема очень и очень упрощена.

Такой подход позволит вам постепенно погрузиться в фондовый рынок, избежать стрессов и минимизировать потери. А главное, вы создадите источник пассивного дохода.

Заключение

Есть масса разных вариантов вложений своих средств. Но для всех действует одно правило — вкладывайте в то, в чем вы разбираетесь. Не слушайте сладкие обещания от незнакомых вам людей в незнакомых отраслях. Прочитайте отзывы, попытайтесь вникнуть в процесс, учитесь и анализируйте. Только так вы сможете отсеивать недобросовестных людей, которые ищут незадачливых инвесторов и собирают с них капиталы.

Занимайтесь инвестированием, общайтесь со своими единомышленниками на форумах и тематических ресурсах. Так вы будете в курсе перспективных направлений, будете нарабатывать опыт и получать необходимые знания. Попробуйте — у вас все получится!

https://youtube.com/watch?v=G4R7Knq3X-Q