История

Феномен виртуальных денег начал изучаться финансовыми организациями с 1993 года. Изначально электронными платежными средствами считались предоплаченные пластиковые карты. В результате анализа виртуальная наличность приобрела правовой статус в 1994 году. Изучая технологические схемы использования предоплаченных карточек, банки приняли решение о том, что при распространении таких платежных систем потребуется постоянный контроль их развития и изменений. Это нужно для сохранения целостности продуктов.

С 1993 года началось активное развитие виртуальных денег не только на базе смарт-карт, но и базирующихся на сетях. Через три года центробанки Европы решили провести мониторинг ЭПС разных стран мира. После этого анализ развития виртуальных денег стал традиционным процессом. Изначально данные мониторингов были конфиденциальны, но с 2000 года к ним открыли общий доступ. На данный момент виртуальными деньгами постоянно или периодически пользуются жители 37 стран.

Яндекс.Деньги

Еще одним крупнейшим игроком рынка электронных платежей России является система Yandex.Money. Как можно догадаться из названия, она была разработана компанией «Яндекс», управляющей крупнейшим поисковиком на просторах СНГ.

В 2014 году в системе было зарегистрировано около 18 миллионов кошельков, львиная доля которых принадлежит пользователям из России. Существуют даже версии, свидетельствующие о лидерстве ее в нашей стране.

Электронные деньги «Яндекс.Деньги» доступны каждому пользователю сервиса «Яндекс». Перейдя в личный кабинет, можно осуществлять отправку и прием средств на своем счете, пополнять мобильный, а также платить за коммунальные услуги и связь. Также в системе можно выпускать банковскую карту, привязанную к кошельку, и отправлять деньги на свой кошелек «Вебмани».

Платежные системы и сервисы

- Facebook Pay

- Apple Pay, Apple Card

- Samsung Pay, Samsung Card

- Alipay

- WeChat Pay

- PayPal и PayPal_Россия

- Android Pay + Google Wallet = Google Pay

- Huawei Pay, Huawei Card, Huawei Digital Payment Cloud Solution

- Garmin Pay

- BitPay Card

- Mir Pay

- VK Pay

- Chase Pay

- Binance Pay

- TransferGo

- SWIFT, SWIFT gpi Instant

- Европейская платёжная инициатива (EPI, The European payments initiative)

- CIPS — Трансграничная межбанковская платежная система

- Visa International, Fold Rewards Card, Visa Secure, 3-D Secure

- 3-D Secure 2.0 (3D-Secure 3DS) — EMVCo

- MasterCard

- UnionPay

- JCB Платежная система

- Western Union

- Corda R3 Платежная система на блокчейне

- LG CNS: Платежная система с распознаванием лиц

- Worldpay

- American Express

- Payment Card Industry Security Standards Council

- BitPay

- Square

- MoneyGram

- Биткоин (Bitcoin) Криптовалюта

- Биткоин (Bitcoin) в России

- Криптовалюты в России

- Криптовалюты на Украине, FacePay24

- Криптовалюты в Эстонии

- Национальные криптовалюты

- Восточноазиатская цифровая валюта

- Цифровой юань (DCEP)

- Цифровой евро

- Цифровой доллар

- Цифровая вона Южной Кореи

- Цифровой бат Таиланда

- Цифровая шведская крона (e-krona)

- Facebook Libra криптовалюта

- El Petro (криптовалюта)

- Эфир (Ether, криптовалюта Ethereum)

- Ethereum (криптовалюта)

- JPM Coin (криптовалюта)

- Gram (криптовалюта)

- MUFG Coin (криптовалюта)

- Tcoin (криптовалюта)

- Venus (криптовалюта)

- MobiCoin (криптовалюта)

- Stablecoin (криптовалюта)

- BitTorrent (криптовалюта)

- Wells Fargo Digital Cash (криптовалюта)

- Kodakcoin (криптовалюта)

- Bitcoen Кошерная криптовалюта

- Barca Fan Tokens ($BAR)

Виртуальные карты

- Система Быстрых Платежей (СБП)

- НСПК МИР, СБПэй

- Sberbank Pay, Платежная система Сбербанка, Сбербанк: Система оплаты по улыбке

- Uniteller

- Tinkoff Pay

- Платежная система АО Россельхозбанк

- GazpromPay

- PosTransfer

- United Card Services

- SelfieToPay

- ISBC Pay Сервис бесконтактной оплаты брелоком

- Сервис по передаче финансовых сообщений (СПФС)

- ECommPay ECommPay: Conversion +

- Про100 (платежная система)

- Рапида (Rapida)

- ChronoPay (Хронопэй)

- КиберПлат (CyberPlat)

- CloudPayments

- Эвотор Пэй (Evotor Pay)

- Золотая Корона, KoronaPay

- Элекснет

- Лидер — система денежных переводов НКО

- Деньги.Мэйл.Ру

- Yandex Pay

- ЮMoney

- Webmoney

- Ckassa (Центральная касса), Ckassa Start, Ckassa.terminal

- RBK Money

- Кошелек МТС Деньги, МТС Pay

- Qiwi Кошелек — Группа Qiwi

- LIfe Pay

- MandarinLab, MandarinPay

- МультиКарта

- Мультисервисная платежная система (МПС)

- Кампэй (Comepay) Платежная система

- Contact (платежная система)

- Magnit Pay

- PayMaster (сервис)

- Pay.Travel

- Blizko платежная система

- PayBox.money

- Fondy

- УПТ: IDpay Денежные переводы

- Универсальная электронная карта (УЭК)

- Онлайн-обмен данными между торговыми точками и налоговой службой (контрольно-кассовая техника, ККТ, POS-терминалы)

- POS-терминалы и другое торговое оборудование (мировой рынок)

- Сервисы мобильных платежей

- Бесконтактные NFC-платежи, NFC

- Безопасность бесконтактных платежей

- Основные тренды в сфере защиты банковских платежей

- Терминалы оплаты (системы моментальных платежей)

- Платежная карта

- Карточные платежные системы

- Дебетовые карты (рынок России)

- Кредитные карты (рынок России)

- Эквайринг (процессинг)

- Оплата по биометрии

- Безналичные платежи в России

- Электронные платежные системы в России

- Политика ЦБ в сфере защиты информации (кибербезопасности)

- Политика ЦБ в сфере развития инноваций и финансовых технологий

- ФинЦЕРТ

- Денежные переводы (рынок России)

- Электронные платежные системы

- Электронные платежные системы в Азербайджане

- Электронные платежные системы в Казахстане

- Электронные платежные системы в Узбекистане

- Электронные платежные системы на Украине

- Электронные платежные системы в Белоруссии

- Денежные переводы (мировой рынок)

- Потери банков от киберпреступности

- Информационная безопасность в банках

- Мошенничество с банковскими картами

- Взлом банкоматов

Баконг (Bakong) Государственная платежная система Камбоджи

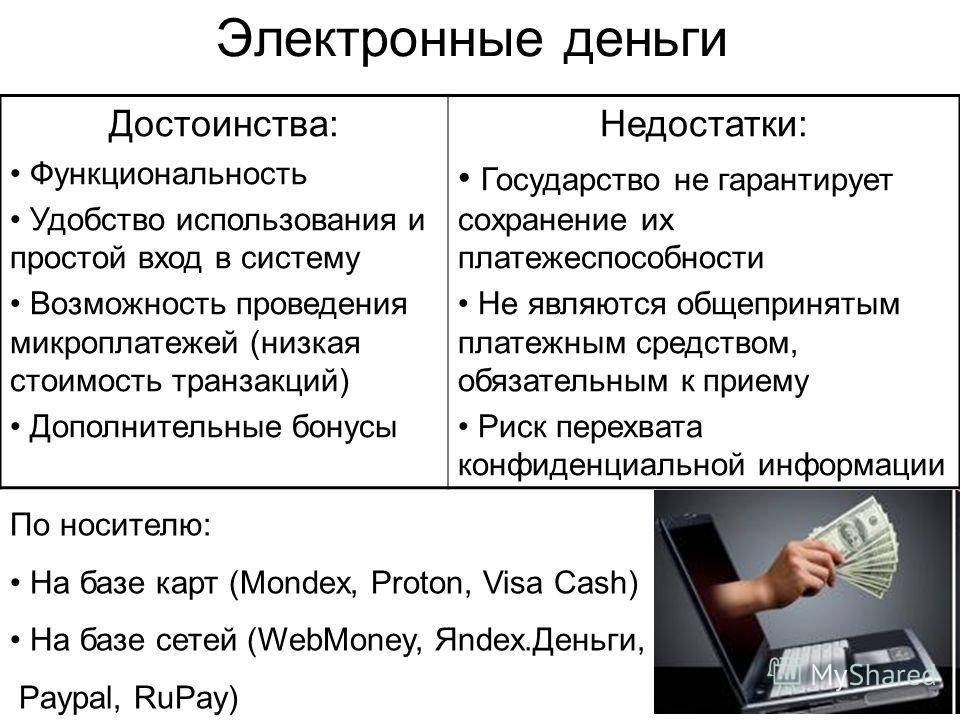

Преимущества и недостатки

Применение онлайн систем имеет свои достоинства и недостатки. Прежде чем заводить виртуальный кошелек, стоит ознакомиться с ними. Среди самых важных преимуществ можно выделить следующее:

- возможность совершать платежи круглосуточно из любой страны мира;

- моментальное проведение операций;

- удобство использования систем;

- отсутствие необходимости стоять в очередях;

- высокая степень защиты от подделок;

- портативность виртуальных денег;

- отсутствие риска потери внешнего вида купюр при длительном хранении сбережений;

- полное отсутствие человеческого фактора (все платежи доходят до адресата).

Среди недостатков применения ЭПС стоит отметить следующее:

- есть комиссии при операциях;

- существует риск взлома кошелька и хищения сбережений;

- потеря средств при утрате данных для авторизации в системе;

- отсутствие контроля деятельности ЭПС службами государства.

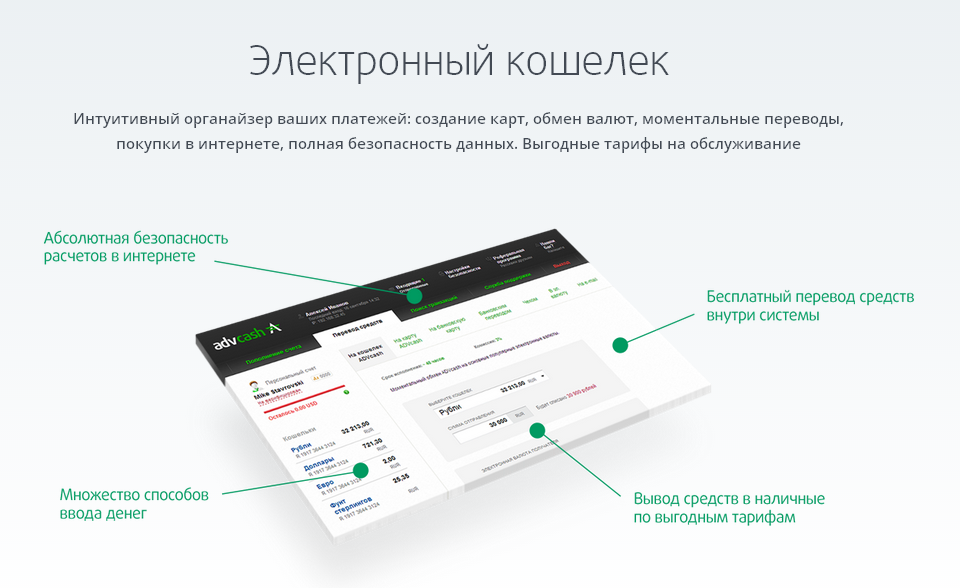

Суть электронных кошельков: зачем он нужен

Электронный кошелек – это аналог традиционной карты, эмитированной банком, только в интернете. С его помощью пользователь может получать заработную плату и прочие переводы, платить за товары в интернете, оплачивать услуги, в том числе коммуналку. Все это можно делать и с помощью онлайн-банкинга. Однако сервисы электронных кошельков позволяют использовать их без выпуска платежных карт, а во многих случаях и анонимно.

Электронные кошельки пользуются популярностью среди работающих в интернете людей – веб-дизайнеров, кодеров, копирайтеров.

При желании пользователь может вывести деньги из кошелька на традиционный платежный инструмент или же потратить средства без вывода, прямо в интернете.

Использование кошельков имеет свои плюсы и минусы. К плюсам следует отнести:

- Простую и понятную регистрацию. Достаточно пяти минут, наличия интернета, e-mail и (или) телефона.

- Используя кошельки, можно оплатить много товаров. При этом нет необходимости переводить средства на карту, а значит, платить комиссию.

- Транзакции осуществляются практически моментально. Задержка может быть только в одном случае: если в цепочке задействован посредник.

Минусы электронных кошельков такие:

Виды электронных кошельков

Электронные кошельки отличаются параметрами:

- Способом пополнения: терминал, посредством карты, со счета сотового и т. д.

- Комиссией. Пользователи многих электронных кошельков могут переводить деньги внутри системы бесплатно.

- Степенью безопасности средств во время проведения транзакций. Самыми надежными выглядят сервисы, которые предоставляют своим пользователям возможность настроить двухфакторную аутентификацию. При этом для подтверждения проведения транзакции пользователь должен ввести специальный код, который пришел ему в виде смс-сообщения на мобильный или в виде письма на электронную почту.

- Поддержкой валют. Одни сервисы работают исключительно с национальной валютой какой-то одной страны. Другие являются мультивалютными.

- Наличием дополнительных сервисов: кэшбэка, выпуска виртуальной и обычной физической карты, обменных операций в системе и т. д.

- Степенью удобства своего интерфейса.

- Периодичностью обновления ПО, квалифицированностью поддержки.

Рейтинг лучших электронных кошельков

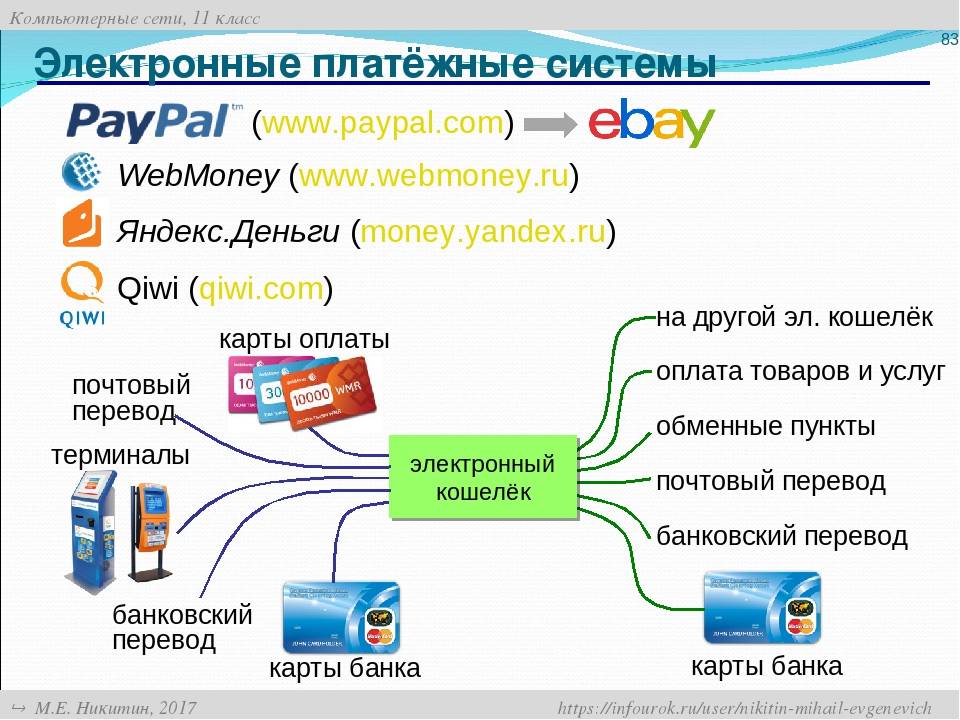

В РФ наиболее используемыми электронными кошельками являются Webmoney, Qiwi и ЮMoney.

Преимуществ Webmoney несколько:

- Вы можете сделать себе несколько кошельков, в национальной валюте и валютах других стран.

- Webmoney поддерживает множество вариантов пополнения и снятия. К примеру, пользователь может перевести свои средства в другой кошелек Вебмани, на сотовый, карту любого банка.

- Комиссия за транзакции в Webmoney относительно небольшая, 0,8%.

- Имея достаточный аттестат (уровень доверия), пользователь может попросить деньги в кредит. Возможна и обратная ситуация: имея собственные временно свободные средства, зарабатывать на них процент.

- К Webmoney можно привязать кошельки ЮMoney и Киви.

Компания Qiwi функционирует на рынке финансовых услуг более 20 лет. За это время деньги Qiwi стали популярными не только в России, но и в других странах бывшего СССР. Преимущества работы с Qiwi такие:

Большой популярностью в России и в странах СНГ пользуются Яндекс Деньги. После покупки Сбербанком произошел ребрендинг: теперь Яндекс Деньги называются ЮMoney.

Преимущества этой системы для пользователя такие:

Рассмотрим теперь кошельки, которые пользуются популярностью не только в России, но и во всем мире.

Payeer – компания, которая работает на рынке с 2012 года.

Преимущества Пайер такие:

- Нет комиссии за обслуживание счета в то время, как многие банки берут такую комиссию.

- Пользователь может использовать от 10 разных валют: доллары, евро, биткоины, лайткоины и т. д.

- Кошелек можно пополнить совершенно бесплатно криптовалютой или через AdvCash.

- Пользователь получает в свое распоряжение более 150 разных способов оплаты.

- При необходимости можно использовать карты Visa и Mastercard.

Skrill – это платежная система, которая была создана в Великобритании в 2001 году. Компания работает на рынке уже 19 лет, а значит, ей точно можно доверять:

- Деньги с кошельков Skrill принимают тысячи сайтов по всему интернету.

- За получение денег комиссия не взымается.

- За вывод на банковский счет пользователи платят всего 5,5 евро.

- Подключившись к программе лояльности Knest, владелец кошелька может зарабатывать баллы. Затем их можно обменять на деньги и вывести, в том числе и на банковскую карту.

PayPal – это система, которая популярна во всем мире, особенно на биржах фрилансеров. Преимущества «Пейпэла» такие:

- Регистрация в PayPal происходит максимально просто: для это не нужен даже банковский счет.

- Деньгами с кошелька можно заплатить в тысячах магазинов по всему миру.

- Мгновенное перечисление средств со своего на другие кошельки. Для этого нужно ввести только адрес электронной почты получателя и свой платежный пароль.

- Кошелек PayPal можно использовать как в личных, так и в корпоративных целях.

- Система позволяет вернуть любой товар, который не подошел, обратно в магазин. Правда, есть одно условие: стоимость доставки не должна превышать 1,5 тысячи рублей.

Нет и не может быть четких рекомендаций по поводу того, каким электронным кошельком лучше пользоваться, а каким хуже. На наш взгляд, оптимальный выбор – это многофункциональные кошельки, которые работают с любыми валютами. Можно поступить и по-другому: выбрать сервис, который наиболее полно отвечает вашим запросам.

PayPal

Получила меньшую популярность в России, сервис удобен для пользователей, работающих с иностранными работодателями.

Кошелек этой системы позволяет осуществлять операции по всему миру, не имеет ограничений. Платежный сервис работает с 203 странами, при открытии аккаунта счет открывается в национальных деньгах, в дальнейшем пользователь имеет право открыть еще один счет в выбранной иностранной валюте.

К преимуществам пользования PayPal относят:

- возможность беспроблемно проводить оплату услуг и товаров, находясь в зарубежных поездках – платежная система известна практически во всех странах;

- при переводах денег между пользователями в одной стране комиссия не взимается;

- за международные отчисления система удерживает от 0,4% — в системах денежных переводах альтернативного типа комиссионный сбор выше в несколько раз.

Многие биржи фриланса не сотрудничают с PayPal, для получения платы за выполненную работу придется заводить интернет-кошелек в другой системе.

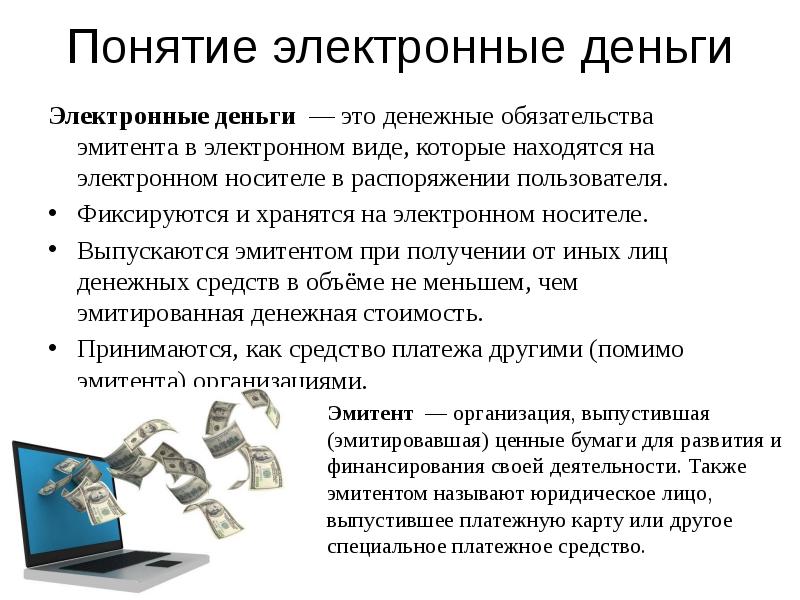

Что такое электронные деньги

Там говорится, что электронные денежные средства — это средства, предварительно передаваемые одним лицом другому лицу без открытия банковского счета. Принявшая сторона обязана учесть информацию о сумме полученных средств. Передавшая сторона вправе дать распоряжение перечислить эти деньги третьим лицам с использованием исключительно электронных средств платежа.

Здесь же названы случаи, когда перечисленные средства не являются электронными деньгами. Это перевод финансов в организации, которые хотя и учитывают поступившие деньги без открытия банковских счетов, но делают это в рамках других законов. К ним относятся компании, которые занимаются профессиональной деятельностью на рынке ценных бумаг или клирингом. А также предприятия, управляющие инвестиционными фондами (в том числе паевыми) или негосударственными пенсионными фондами.

Особенности использования онлайн кошельков

Каждый электронный кошелек имеет свои особенности использования, но во многом они схожи, поэтому объединим все важные советы, как правильно пользоваться электронными кошельками:

- Как создать электронный кошелек. Практически в каждом электронном кошельке регистрация максимально простая (для удобства пользователей) и проходит по номеру телефона или по Email. В некоторых зарубежных платежных системах на этапе регистрации приходится заполнять крупные формы с данным о себе (адрес проживания, ФИО, паспортные данные, информация о работе и т.д.).

- Верификация онлайн кошелька. Верификация или идентификация личности во многих современных электронных кошельках – обязательная процедура (требуется заполнение информации о себе в личном кабинете кошелька, а также загрузка фото или скан-копий документов, подтверждающих Вашу личность и адрес проживания, а также селфи-фото с указанным документом).

- Настройка безопасности аккаунта. Один из самых важных этапов перед началом использовании любого онлайн кошелька – настройка его безопасности (установка 2FA верификации через специальные приложения, SMS или Email сообщения с одноразовым кодом). Дополнительную защиту можно устанавливать на вход в аккаунт кошелька, а также на вывод с него денег (чтобы избежать взлома кошелька, а также вывода с него Ваших средств мошенниками).

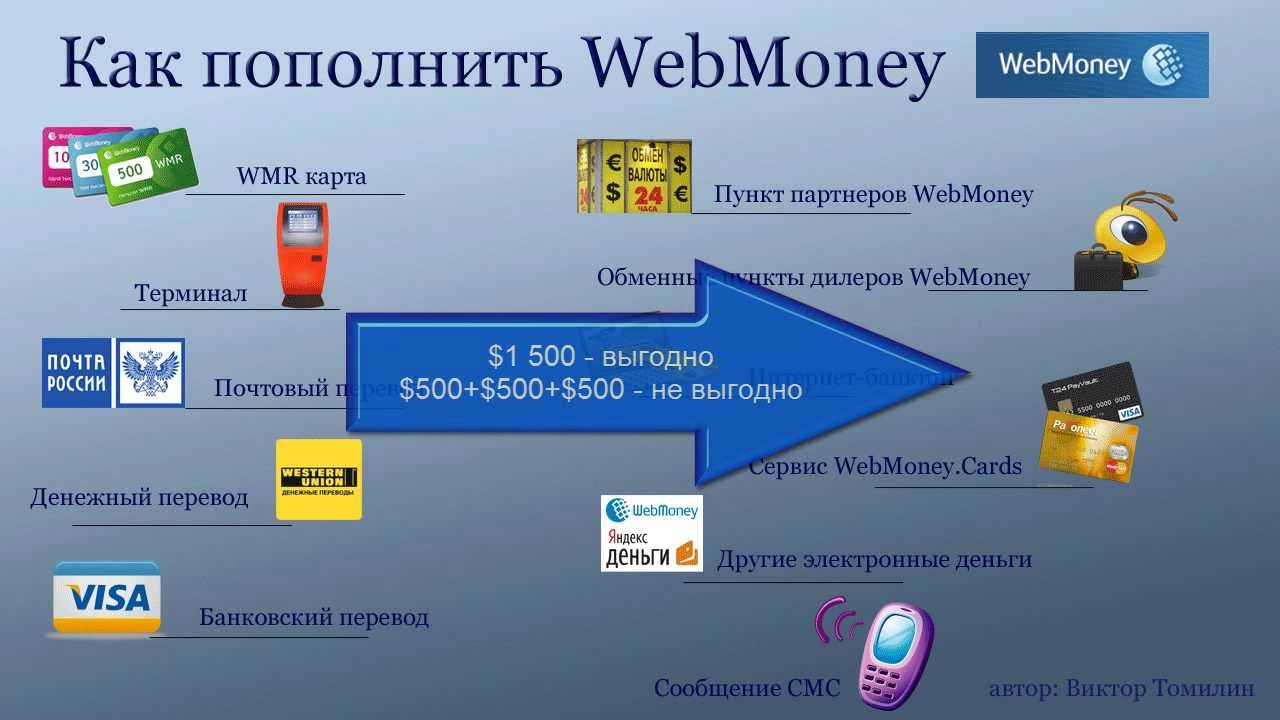

- Как пополнить кошелек. Многие электронные кошельки поддерживают прямое пополнение в рублях и других валютах с банковских карт российских банков (Visa, Mastercard, МИР), а также пополнение со счета других платежных систем, мобильного телефона, криптовалютой и даже наличными через терминалы.

- Как выводить деньги с кошелька. Как и в случае с пополнением баланса, выводить средства с электронных кошельков можно на банковские карты, другие электронные кошельки, баланс сотовых операторов, и другими способами через онлайн обменники.

Совет от WalletsRates.com: всегда внимательно проверяется URL каждого электронного кошелька перед авторизацией (особенно, если переходите с другого сайта или поиска), а также скачивайте и устанавливайте только официальные мобильные приложения на телефоны и планшеты, чтобы не попасть на мошенников и не потерять свои средства.

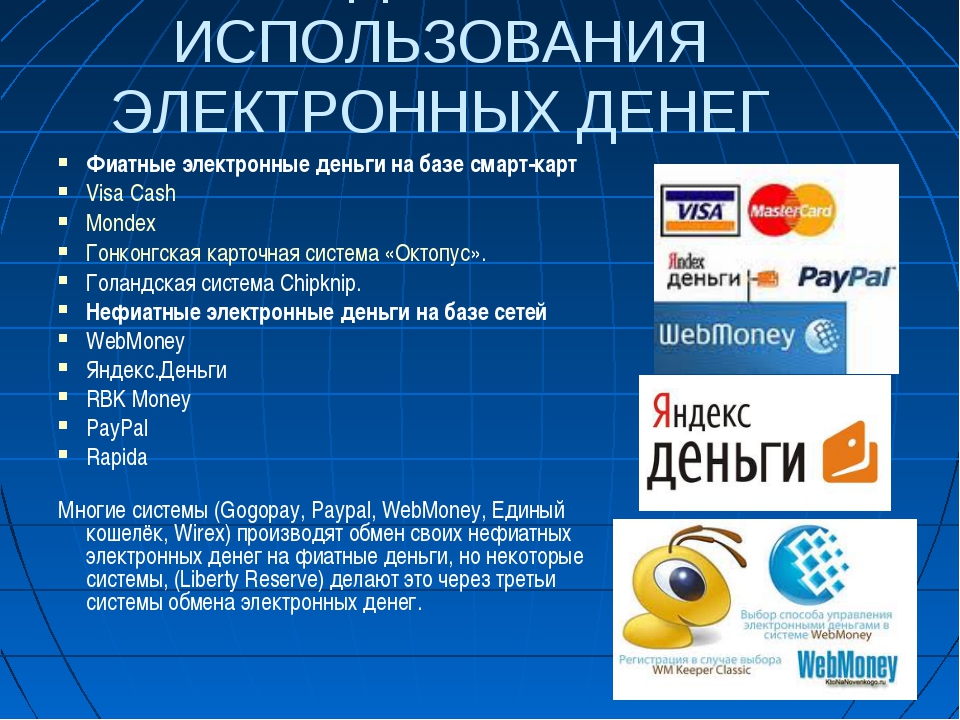

Webmoney

Открытие аккаунта в системе позволяет создавать кошельки в российских деньгах, долларах, евро, белорусских рублях и украинских гривнах.

Сервис начал свою работу в 1998 году и признан лучшей платформой для сотрудничества с иностранными заказчиками.

Положительные стороны Вебмани представлены:

- мультивалютными кошельками – операции проводятся в российских рублях или иностранных денежных средствах;

- широким распространением системы — позволяет осуществлять переводы пользователям из разных стран;

- высоким уровнем безопасности – риск мошенничества и атак хакеров сведен к минимуму.

К недостаткам Вебмани пользовали относят частую блокировку интернет-кошельков при совершении сомнительных операций, с блокировкой доступа как отправителя, так и получателя перевода. Проблемы с пополнением баланса или выводом средств – при нахождении на территории иностранного государства с ними могут возникнуть сложности.

Отдельные платежные платформы практически не используются в

Российской Федерации. К малораспространенным системам относят:

AliPay – крупнейшую площадку, входящую в состав Alibaba Group, созданную в 2004 году. Кроме оплаты товаров внутри группы, ее услуги используют около 460 тысяч компаний, разбросанных по всему миру. У платежной платформы имеется собственная программа, позволяющая совершать операции с мобильного телефона.

PAYEER – позволяет совершать переводы во все страны мира, не берет комиссию за транзакции. У системы 15 миллионов пользователей, проведение операций осуществляется анонимно. Платформа не блокирует учетные записи, выпускает бесплатные карты, выводы с которых проходят без комиссионного вознаграждения.

ADVCASH – многофункциональная платежная система, работающая с 2014 года. Производит переводы электронных денег по всему миру, работает с основными для Российской Федерации валютами. Пользователи могут воспользоваться услугой получения виртуальных и пластиковых карточек. Все транзакции внутри платежной системы проходят без комиссии.

PERFECT MONEY – на официальной странице веб-портала поддерживается 23 языка, в сутки проходит обработка около 40 миллионов операций. Сервис начал работу в 2007 году, характеризуется минимальными комиссионными вычетами, высоким уровнем защиты личных страниц пользователей. Пополнение кошелька происходит несколькими способами, ежемесячно выплачиваются суммы остатков со счетов.

Epayments – с 2011 года в системе зарегистрировались более 500 тысяч пользователей, каждый год в ней совершаются сделки на 3,5 миллиарда евро. Электронные деньги выводятся на Визу, Мастеркард, банковские счета, на кошелек Яндекс.Деньги. Пластиковая карточка от компании является многоцелевой, с ее помощью можно оплачивать покупки в магазине, получать наличные в российских и зарубежных банкоматах.

PAYONEER – платежная площадка занимается переводом, используется фрилансерами, работающими с зарубежными работодателями. Сервис производит выплаты без территориальных ограничений, в 200 странах, работает с местными валютами: 90 разновидностей. К специфике системы относят открытие интернет-кошелька в американских долларах, минимальное комиссионное вознаграждение по переводу и перевод в наличные электронных денег.

Stripe – у американцев считается альтернативным вариантом PayPal. Принимает платежи из 25 стран, в 100 видах валюты разными способами. У веб-страницы простой и понятный интерфейс.

Электронные платежные системы

Возможности электронных платежных систем

У каждой электронной платежной системы есть свой определенный функционал, благодаря которому граждане активно ими пользуются. Рассмотрим что можно делать ,применяя ЭПС:

Виртуальные деньги хранятся на специальном электронном счете, привязанном к кошельку. Отражаемые в кошельке платёжные единицы подкреплены реальными деньгами.

Чтобы принимать оплату от покупателей, компании необходимо подключить специальный сервис для своего сайта: по банковским картам — интернет-эквайринг, для электронных кошельков — сервисы приема электронных платежей.

Процесс расчета по ЭПС

Со стороны пользователя все выглядит просто. Помните, в электронных кошельках рубли конвертируются в цифровую валюту, которая равна внесенной сумме.

Расчет по ЭПС:

- Выбираем электронный кошелек и проходим в нем регистрацию. Некоторые кошельки требуют верификации личности (загрузки фото паспорта).

- После успешной регистрации у владельца появляется личный кошелек с электронным счетом.

- Теперь необходимо внести или перевести реальные деньги на счет кошелька. Для этого можно использовать банковскую карточку, через аккаунт кошелька по соответствующей кнопке. А также можно воспользоваться терминалом для внесения денег в наличном эквиваленте.

- Когда деньги внесены, можно совершить любую транзакцию — покупку в онлайн-магазине, оплату по счету или перевод на другой кошелек.

- Электронные денежные средства списываются с виртуального счета клиента и переводятся на счет продавца или держателя. Для клиента на этом этапе транзакция завершается.

- Если деньги отправлялись на другой кошелек, его держатель увидит на своем счету сумму перевода. А если была покупка или оплата, то ЭПС конвертирует деньги в реальные, и продавец может их вывести на свой счет.

Стоит обратить внимание, что электронные платежные системы взимают комиссию за внесение и переводы денежных средств с пользователей. Однако транзакции по ним моментальные, а регистрация и обслуживание кошелька абсолютно бесплатны

Payeer

Далее в нашем списке идут международные платежные системы. Иностранные электронные кошельки не столь востребованы у наших пользователей, но все же могут пригодиться. Payeer – довольно молодая платежная система и популярна всего лишь в нескольких странах, в том числе и в России. Каковы ее преимущества:

- Можно анонимно пользоваться кошельком, но как и в предыдущих сервисах перечень операций и их сумма лимитированы.

- Регистрация в платежной системе быстрая, после нее можно сразу же начать пользоваться сервисом.

- В Payeer есть партнерская программа, с помощью которой можно заработать на привлечении новых пользователей.

- Вывод денег происходит исключительно с комиссией, бесплатных вариантов нет. Можно отправить деньги на электронный кошелек, перевести в криптовалюту, на банковскую карту или мобильный телефон.

- Пополнение счета Payeer возможно с мобильного номера, виртуального кошелька, банковской карты или через торговые точки партнеров сервиса.

Пользователи Payeer могут обменять валюту внутри личного кабинета, оплачивать товары и услуги через интернет, переводить деньги по всему миру и т.д. Основное преимущество платежной системы – это ее использование в международном формате. Вы сможете отправлять деньги не только по России.

Payeer нравится зарегистрированным пользователям, почти половина из них готовы продолжить сотрудничество с сервисом интернет-платежей. Главные неудобства сайта – это большие комиссии, сложность интерфейса и возможные технические сбои.

Перейти в WebMoney

Плюсы и минусы электронных денег, перспективы развития

При появлении электронных денег пользователи получили возможность экономить свое время и совершать различные операции, не выходя из дома.

Основные преимущества интернет кошельков:

- Совершение покупок и оплата счетов без очередей.

- Высокая степень защиты денежных средств. К кошельку можно привязать виртуальную карту и оплачивать ею покупки, не опасаясь, что сведения могут быть перехвачены третьими лицами.

- Бесплатное открытие и обслуживание интернет-кошелька.

- Неограниченный срок действия. Если банковская карта выпускается на три года, то для использования интернет кошелька не установлено ограничений по времени действия.

- Возможность в любой момент пополнять кошелек и выводить деньги на карту или счет.

- Круглосуточный доступ к средствам.

- Открыть кошелек можно без предоставления документов. Идентификация проводится при желании клиента расширить функционал кошелька.

Недостатки:

- Высокие комиссии при выводе денег на карту.

- Оплатить покупку можно только при наличии интернета, если у пользователя нет временно доступа к сети, то воспользоваться своими деньгами не получится.

- Не все магазины принимают оплату с интернет кошельков.

- Если пользователь забыл логин или пароль, восстановить сведения достаточно трудно.

Электронные деньги позволяют мгновенно вносить платежи по кредитам, ЖКХ, штрафам ГИБДД и другим услугам, совершать взаиморасчеты между пользователями интернета. Электронные деньги постепенно вытесняют наличные, все больше операций совершается по картам или через интернет кошельки.

Клиент может контролировать свои траты, отслеживая в истории кошелька или выписке карты расходные операции. Удобство, безопасность и доступность делают электронные деньги более популярными. Хотя в России темп развития и внедрения электронных платежей значительно ниже мировых показателей, аналитики прогнозируют активный рост и развитие ЭПС.

ePayments

Чуть меньше популярности у иностранного финансового онлайн-сервиса ePayments. Его пользователи могут получать деньги на счет, даже если отправитель не зарегистрирован в данной электронной системе. Особенности ее использования:

- Высокий стандарт безопасности электронного кошелька.

- Вывод денег возможен на виртуальный счет, банковский счет или карту (но только по SWIFT), мобильный номер и иными способами. Все они проводятся с комиссией.

- Пополнение ePayments также предполагает дополнительную оплату. Оно происходит с банковского или электронного счета.

- Если кошелек неактивен в течение года, сервис будет снимать по 3 доллара в месяц.

- Анонимно пользоваться виртуальным счетом вы не сможете, прохождение верификации обязательно. Причем нужно не только указать персональные данные, но и привязать сканы документов, селфи с паспортом. Проверка может быть длительной, иногда даже больше 3 дней.

- Есть своя криптовалютная биржа.

К сожалению, выпуск карточки Мастеркард от ePayments для россиян недоступен, в том числе и в виртуальном формате. Английская платежная система не поддерживает эту опцию на финансовом рынке России и в странах СНГ. К тому же, многие операции внутри происходят с достаточно дорогой конвертацией.

Если вы услышите о платежных системах Paycash или Payment, которые готовы внести на ваш счет крупную сумму по якобы незавершенной транзакции, ни в коем случае не проходите регистрацию. Это самое настоящее мошенничество, ведь для получения заявленной в сообщении суммы нужно заплатить комиссию. Небольшую, всего 200-300 рублей, но последующего зачисления вы не дождетесь. Достаточно почитать отзывы попавшихся на удочку пользователей сети.

Перейти в WebMoney

QIWI

Следующий в рейтинге самых востребованных платежных систем – кошелек Киви. Он менее популярен в сравнении с Яндекс.Деньги или Вебмани, но все же пользуется спросом у россиян. Особенности пользования этим финансовым инструментом:

- Регистрация достаточно простая, не требуется подтверждать свою личность, чтобы начать пользоваться платежной системой. Но если вы планируете часто и активно переводить деньги, лучше пройти идентификацию, указав личные данные в онлайн-кабинете. Только вот безопасность электронного кошелька страдает, пользователи сетуют на частые взломы.

- Владельцы виртуального кошелька могут заказать платежную карту Visa QIWI. Она позволит тратить деньги с виртуального счета без комиссии в магазинах, но за обналичивание придется заплатить комиссию.

- Пополнение чаще всего проводится с дополнительной платой через партнеров платежной системы, собственные терминалы или с мобильного номера. Чтобы избежать лишних трат, нужно вносить деньги на счет через банковскую карту от 2 тысяч рублей.

- Вывод денег доступен на другой виртуальный счет, карту любого российского банка или телефон.

Какие операции доступны в онлайн-сервисе? Вы сможете оплачивать квитанции, вносить кредитные платежи, переводить средства на банковские карты и другие кошельки в интернете. К тому же, пользователи Киви могут здесь зарегистрироваться как самозанятые и платить налоги напрямую через платежную систему.

Народный рейтинг Киви гораздо ниже, чем у платежных систем, описанных ранее. Всего лишь 34% пользователей готовы порекомендовать сервис. Они жалуются на то, что деньги долго идут до адресата, а комиссия за переводы слишком высокая. Но третье место в нашем рейтинге он заслуженно занимает за широкий перечень доступных операций и простоту пользования.

Перейти в WebMoney

Как выводить деньги с электронного кошелька

Вывести деньги из электронного кошелька можно разными способами. Так в ЮMoney вы можете:

- пополнить другой кошелек;

- вывести на любую банковскую карту;

- на карту, которая была выпущена ЮMoney.

Также пользователь может перевести средства с карты на карту.

Лимиты на вывод средств и комиссии в ЮMoney

Лимиты вывода средств для именных кошельков: за одну операцию – 15 000 рублей, в сутки – 150 000 рублей. Для пользователей, которые прошли полную идентификацию лимиты следующие:

- за одну операцию – 75 000 рублей;

- в сутки – 150 тысяч;

- за месяц – 600 тысяч.

С карты ЮMoney можно снимать деньги без комиссии, но в пределах 10 000 рублей в месяц. Если вы превысите данное значение, комиссия составит 3%. Также дополнительную комиссию может взымать банк, в банкомате которого вы снимаете свои деньги.

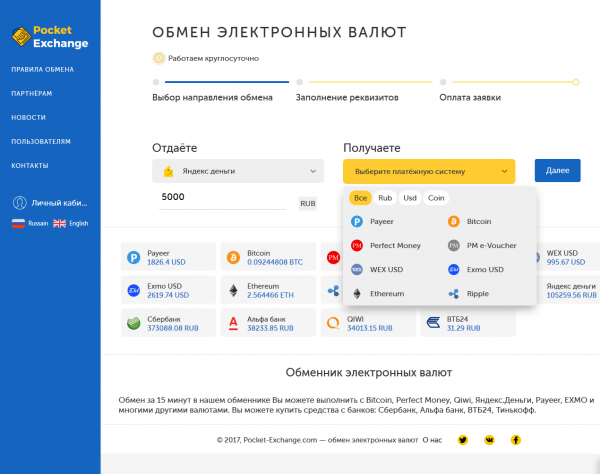

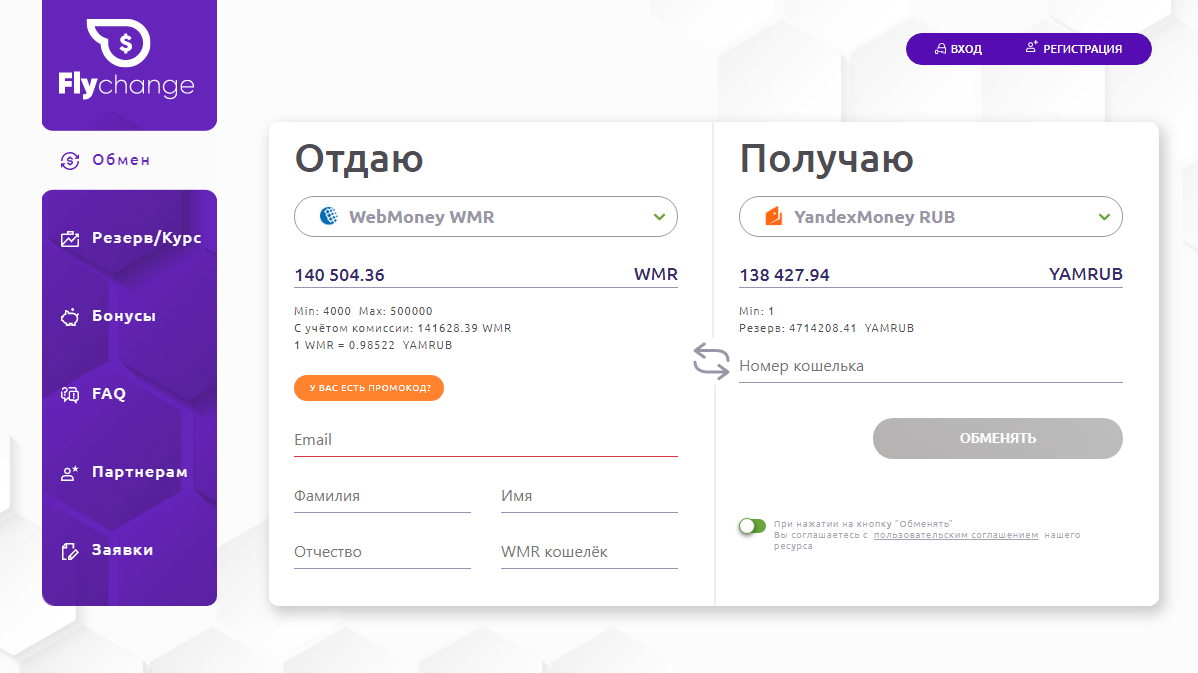

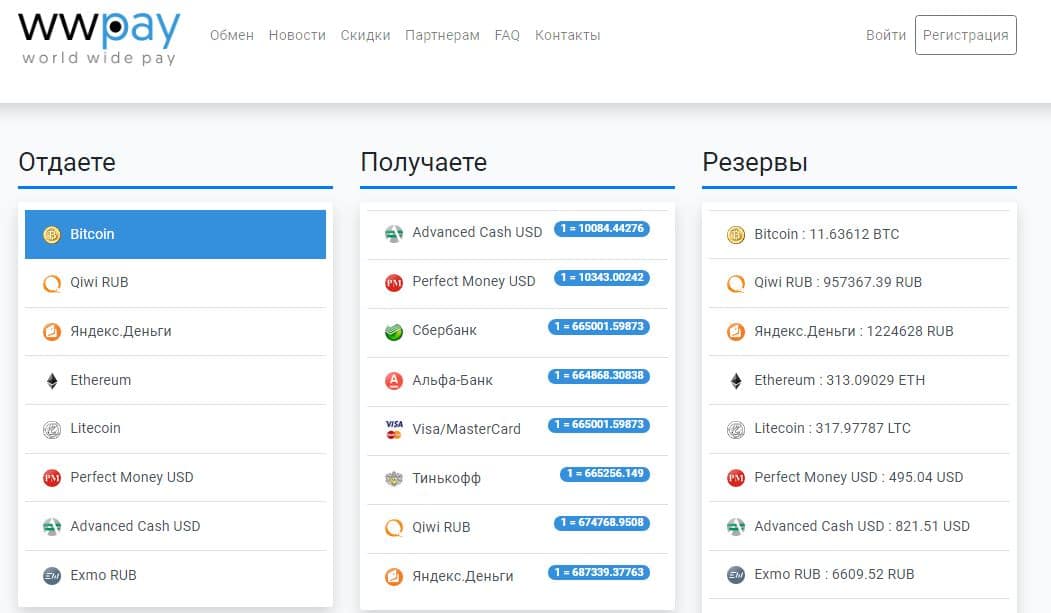

Использование обменников для вывода денег

Также довольно удобно использовать для вывода различные обменники. Для того чтобы выбрать свое направление обмена, перейдите на сайт bestchange.ru. В левой колонке выбираете ЮMoney, а в правой – желаемый способ вывода.

Как видим, средства с электронного кошелька можно вывести:

- на свой крипто-кошелек;

- поменять на другие электронные деньги;

- перевести в банк;

- получить наличными.

Выбрав желаемое направление, обратите внимание на обменники в правой части сайта. Обменник, предлагающий самый выгодный для вас курс, показан первым

Посмотрите, какой у этого сервиса есть резерв нужной вам валюты. Если сумма резерва меньше той суммы, которую вы планируете получить, у вас есть два варианта:

- выводить деньги частями;

- выбрать обменник ниже с достаточным резервом, но с не таким выгодным курсом.

Электронные кошельки – это современные и мощные средства по управлению своими деньгами. Главным, и практически единственным недостатком является их зависимость от интернета. Однако в некоторых случаях это можно обойти, если заказать карту, которая привязана к кошельку. Благодаря таким картам возможности электронных кошельков ни в чем не уступают функционалу такого привычного нам интернет-банкинга.