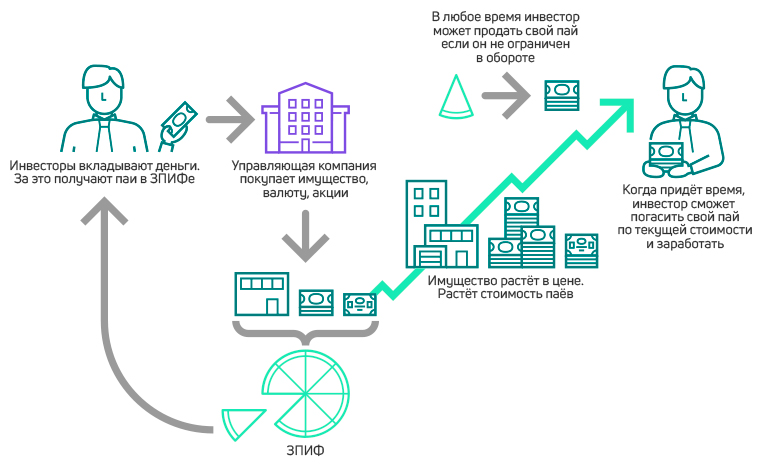

Диверсификация

Ещё одна причина, почему инвестиции не получаются, заключается в том, что у клиентов нет нормальной диверсификации. Тут дело вот в чём: Спустя 2,5 года активного трейдинга, именно акциями, а не высокорискованными деривативами. Я пришёл к тому, что такой счёт, просто обязан быть хорошо диверсифицирован. Что самостоятельно частный трейдер, сделать не сможет.

Не питайте себя иллюзиями — сами диверсифицировать свой счёт, вы не сможете. Это нужно полностью погружаться в процесс. Который заберёт у вас не только общение с домашними, но и кекс с женой. Из-за отсутствия нормальной диверсификации, по пакетам определённых бумаг. А также, по секторальным и валютным рискам… У вас случается на счёте беда.

«Управление умеренными суммами, и огромными капиталами — отнюдь не одно и то же»!

Пример инвестиций с разным капиталом

Например, вы инвестировали в зелёную энергетику 10% вашего капитала. Но вскоре она упала на 30%, чем как раз-таки утянула весь ваш счёт, в глубокий минус. Теперь. Если у вас счёт до 500 000 рублей, то как бы всё в порядке, да? Но если ваш депозит до 5 000 000 рублей, то здесь возникает проблема без диверсификации. Друзья, вы понимаете о чём я говорю?

Рынок упал, и не дай

Бог вы открывали позиции на высокорискованных инструментах. Например, на таких,

как IT-сектор, или на той же зелёной энергетике. Следовательно, ваша просадка

будет глубочайшая. Если же вы открывались на консервативных активах, например,

на Coca-Cola, то ещё более-менее. Но в целом, вы всё равно в огромном минусе.

Как защищены мои инвестиции?

Полноценной защиты от системного рыночного риска быть не может. Так что если вы купили рынок в виде индексного фонда и он упал, то остается только принять это. Фонд можно либо продать с убытком, либо ждать восстановления котировок, либо купить его на просадке. Однако другое дело, что вы не должны стать жертвой банкротства или мошенничества со стороны финансового института, через который осуществляете инвестиции.

Американские брокеры предоставляют в этом плане весьма привлекательные условия. Здесь имеется страховка со стороны специального фонда SIPC на сумму до 500 000 долларов. У европейских брокеров эта страховка ниже и обычно составляет 20 000 евро. В страховых компаниях инвестиционного типа функции защиты могут быть не переложены на отдельный фонд, а осуществляться самой компанией за счет сегрегации (разделения) активов по крупнейшим банкам-кастодианам.

В связи с политической ситуацией многих беспокоит возврат денег из западных финансовых институтов. Тут стоит сказать следующее: российскому правительству невыгодно запирать российский капитал за границей. Наоборот, оно всячески способствует его привлечению – тут и налоговые амнистии, и соблазнительная доходность российских евробондов. В свою очередь санкции США никогда не касались частных лиц с честным происхождением капитала.

В последние 3-4 года часть американских брокеров отказалась работать с россиянами. Однако на практике они либо оставили своих старых клиентов из России, либо ввели ограничения на покупку новых инструментов (таким образом вынуждая вывести деньги на счет или перевести активы к другому брокеру). О замораживании активов или средств речи не шло – и мало оснований думать, что пойдет.

Почему я решила инвестировать

2020 год для меня был полон крутых поворотов: я переехала в другой город, начала развивать свой бизнес — проект в сфере ЗОЖ. Видимо, на волне этих перемен мне впервые пришла в голову идея попробовать себя и в инвестировании. К тому же я пришла к выводу, что хранить деньги на банковских вкладах сейчас не слишком выгодно. Каждый год проценты становятся ниже, и зачастую этого недостаточно, даже чтобы перекрыть инфляцию. Например, в 2020 году инфляция в России, по оценке Росстата, составила 4,9%, а проценты по вкладам — в среднем 3–4. Получается, что со временем деньги просто теряют ценность и потихоньку сгорают.

В интернете видела очень много информации о пассивном доходе с помощью инвестирования. Поначалу не верила. Как и многим, мне казалось, что инвестиции — это сложно и дорого, и это дело подходит только для миллионеров, а незнающих людей вроде меня могут обмануть. Но тема меня не отпускала и я решила разобраться в вопросе.

Материал по теме

Как начать инвестировать в ценные бумаги: пять шагов

Во что можно вкладывать деньги

- Депозиты. Самый надежный вариант, но и наименее прибыльный. Отлично подходит для старта – вы не получите большого дохода, но защитите деньги от инфляции.

- Драгоценные металлы. Несмотря на временные падения, этот актив надежен и показывает неплохую прибыльность. Средняя доходность золота (с учетом инфляции) в период с 2003 по 2013 год составляла 7, 66%, серебра – 13,4%, платины – 12,7%.

- Недвижимость. Обладает высокой доходностью (до 65% за 3-5 лет) и дает возможность получать пассивный доход. Из недостатков – высокий порог входа и все же большая неликвидность, чем у тех же драгметаллов. Кроме того, цена на недвижимость сильно зависит от общей экономической ситуации в стране.

- Инвестиционные фонды. Существует много разновидностей этих организаций, но их суть одна – вы отдаете свои деньги под управление профессиональным финансистам, за что они взимают часть прибыли. Если вы вложите средства в надежную компанию, то можете рассчитывать на годовую доходность в 12-40% с сопоставимым уровнем риска.

- Бизнес и стартапы. Чем моложе стартап, тем больше прибыли вы можете получить. Если молодое предприятие не прогорит, что происходит в 80% случаев. Это точно вариант не для новичка. Но зато процент прибыли здесь не имеет потолка.

- Ценные бумаги. Этот вариант очень похож на предыдущий. Акции некоторых компаний могут расти на десятки и сотни процентов, но точно так же способны падать. Впрочем, можно воспользоваться низкодоходными, но более надежными государственными облигациями.

- Криптовалюты. Это совершенно новый финансовый инструмент, а потому очень непонятный и ненадежный, но все же сулящий фантастические прибыли. В некоторых случаях рост цены составлял более 1000% в месяц (как это произошло с биткоином в 2013 году). Правда, его падение было таким же громким и быстрым.

Естественно, вышеизложенное далеко не исчерпывает тех знаний, которыми нужно обладать начинающему инвестору. Поэтому есть смысл углубить свои познания при помощи специализированной литературы.

Бизнес

Не обязательно строить заводы, покупать пароходы и продавать электрокары. Если хочется дополнительных денег, то небольшое, например, торговое предприятие станет отличным вариантом. Торговля во все времена была самым выгодным делом, а интернет сделал её доступным как никогда раньше.

При этом продавать можно все что угодно: от детских принадлежностей до нефти и газа. В сети огромное количество различных площадок, где каждый человек может реализовать свой товар.

Сегодня даже не обязательно хранить товар на своем складе или дома. В торговлю пришла система дропшиппинга — это когда товар находится на складе поставщика (например, завода), а продает его другой человек, отправляя заявки напрямую поставщику. Тот, в свою очередь, принимает деньги, отправляет товар и перечисляет определенный заранее процент продавцу. Все удобно, все довольны.

Также небольшой бизнес можно сделать на услугах. Например, на услугах продвижения в сети. Сейчас множество бизнесов ищут возможности для продвижения своих продуктов. Получив определенные знания, каждый человек может заниматься этим и работать, например, за процент от продаж. Если нет желания договариваться с бизнесами напрямую, есть CPA сети, которые предлагают продвигать и продавать товары за процент или фиксированную плату.

Главное в этом деле — это учитывать все риски и уметь совмещать с другой деятельностью (если есть).

![]()

Артём, а как можно решить проблему диверсификации?

Возьмём мой пример, неудачных инвестиций в зелёную энергетику. Относительно недавно я набрал значит, таких топовых бумаг. Разумеется, с расчётом, что сектор в целом будет неплохо отрастать. Но в Техасе случился погодный коллапс, и инвесторы стали скидывать бумаги этого сектора. Что привело к падению зелёной энергетики, и в ETF фондах.

Но вся фишка заключается в том что, если например, ETF бумаги на зелёную энергетику, упали на 15-20%. То позиции по бумагам на эту же отрасль, упали в целом, процентов на 30. Почему, как вы думаете? Да потому что в ETF продуктах, счёт сбалансированный. Потому что сама суть ETF бумаг, уже предполагает диверсифицированный ассортимент финансовых активов.

Диверсификация через ETF фонды

Диверсификация через ETF фонды

ETF – вариант диверсификации

Если мы в пример сопоставим те же самые электрокары, когда «Арсимото» и «Вионер» падали в цене, а компания «Тесла» росла. То за счёт сбалансированного продукта ЕТФ, где в сегмент «электрокары», входили и бумаги Tesla. Ваша позиция была бы, более-менее грамотно диверсифицирована. Поэтому, ещё раз говорю вам:

…Обычный частный

инвестор, не в состоянии грамотно диверсифицировать свой капитал. Поскольку это

сделать, невероятно сложно. А если вы не хотите в это погружаться, или

например, вы ходите на пятидневку. То я откровенно говоря, даже не представляю,

как вы это сделаете. А посему единственный вариант диверсифицироваться — это

покупка бумаг в ETF фондах!

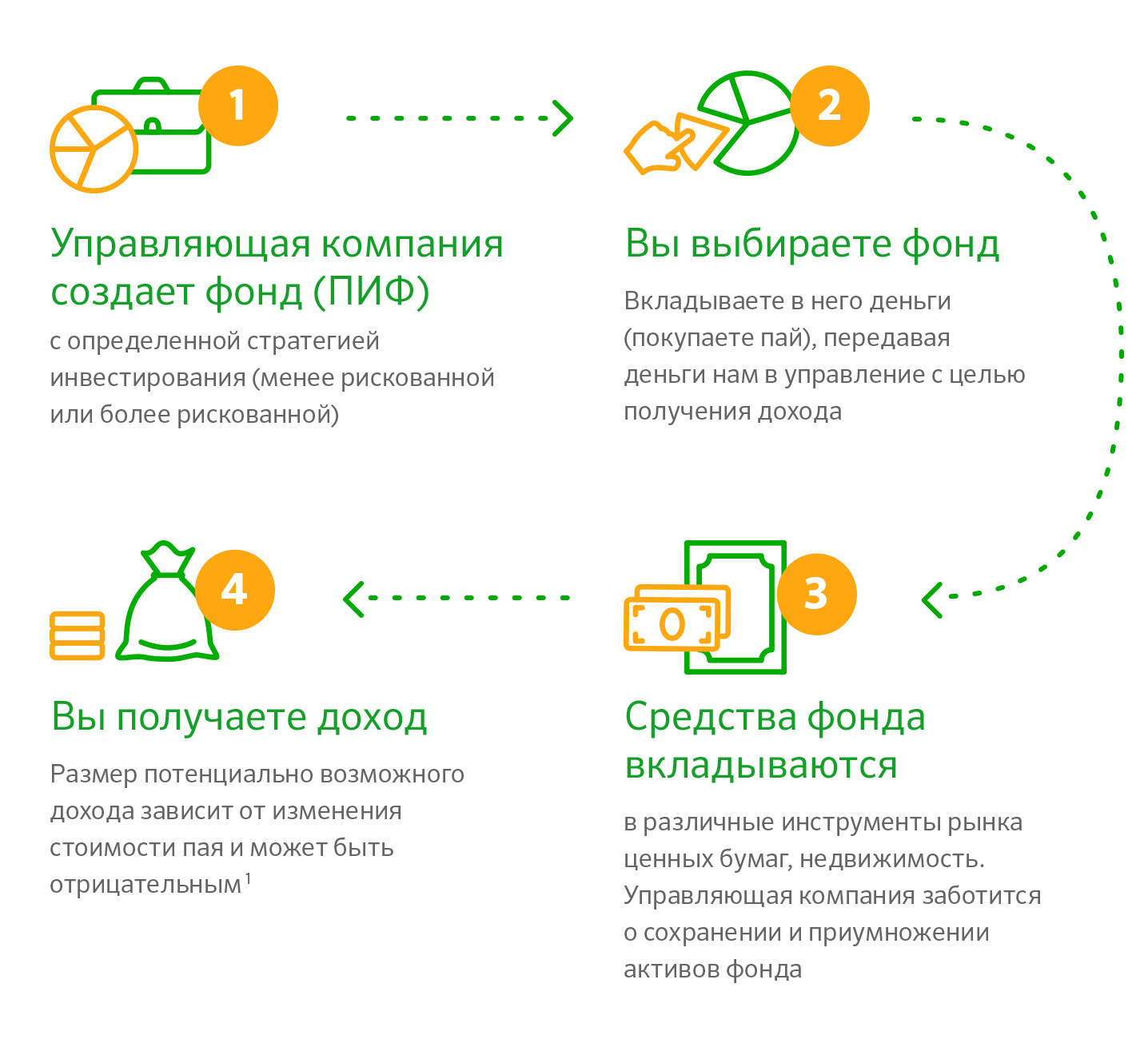

Деятельность инвестиционных компаний

Несмотря на «молодость» направления, его популярность в настоящее время растет в геометрической прогрессии. Начинающий инвестор основательно задумался над тем, что сбережения должны работать и даже сделал для этого первые шаги, ознакомившись с понятием ценных бумаг, а также попытавшись разобраться в инвестиционных стратегиях. А значит, готов к таким услугам и хочет со временем стать настоящим профессиональным инвестором.

Планируя такую компанию как будущий вид бизнеса, необходимо понимать, что купля-продажа ценных бумаг – лишь малая часть работы предприятия, помимо этого, существуют и другие различные виды деятельности:

- Брокерская – операции с ценными бумагами по поручению или на основе комиссионного договора;

- Дилерская – операции с ЦБ от своего лица и за свой счет;

- Клиринговая – определение обязательств: сверка, сбор, корректировка информации по сделкам, подготовка документации и т.д.;

- Депозитарная – переход и учет прав, хранение сертификатов;

- Управление активами – доверительное управление;

- Ведение реестров – хранение, обработка, ведение реестров держателей;

- Организация торговли – посредническая деятельность по заключению сделок.

Квинтэссенция работы такого предприятия – заработок денег для клиентов, что является мощным стимулом последних для привлечения своего социального круга. Однако стабильная положительная деятельность не может строиться на пустом месте и для нее необходим штат экспертов и экономистов, выдающих точные прогнозы, на основе которых формируется инвестиционный портфель.

Инвестиции и Margin Call

Следующий момент,

почему люди теряют при инвестициях — это недостаток сопутствующих знаний. В

действительности, я даже не знаю с чего начать объяснять данный бич… Ну как

вариант, разберём такой пример: Известно, что в долгосрочной перспективе компания

будет отрастать. И инвестор готов пересидеть период в 5-15 лет, чтобы на этом

более-менее заработать.

«Инвестор» открывает

позицию, вложив в ценные бумаги компании например, 1 000 000 рублей. Но с данным

эмитентом случается что-то, и организация начинает проседать. Что при этом делает

этот инвестор? Он просто берёт, и усредняет свою позицию, докупая ещё бумаги

этой компании. С первого взгляда кажется, что это довольно разумное и логичное

действие…

Инвестиции и Margin Call

Инвестиции и Margin Call

Маржинальные инвестиции

Но что происходит дальше? Компания продолжает падать, и инвестор начинает испытывать жадность и страх. И в то же время, непонимание, что он делает!!! (Уж поскольку эмоции прописали ему бессонницу). Он находит выход из положения, посредством кредитных плеч. «Благо» сейчас, любой брокер предоставляет маржинальную торговлю.

Естественно, совокупная

сумма его покупки, теперь превышает сумму его свободных средств на счету. Тогда

рынку остаётся сделать несколько импульсов против инвестора, и его закроют по Margin Call. Так, если бы не плечи, то всё было бы в

шоколаде. Он бы пересидел кризисный период компании, если нет потребности в

деньгах. Но во всех остальных случаях – это просто дичь!

Акции

Акции — это доля в бизнесе какой-то компании. Начинающим инвесторам акции могут показаться сложным инструментом. Чтобы торговать ими на бирже, нужно открыть брокерский счёт в брокерской фирме или банке, имеющем дополнительную брокерскую лицензию.

Доход можно получить двумя способами: через дивиденды (это часть прибыли, которую акционерное общество распределяет по акциям) и от продажи акций по цене большей, чем цена приобретения. Другими словами, акциями можно торговать, получая доход за счёт колебаний цен. Инвесторам-новичкам лучше обратиться к посреднику — надёжному брокеру. Он удерживает комиссию за каждую сделку купли-продажи ценных бумаг. Некоторые брокеры берут плату за ведение брокерского счёта и за хранение ценных бумаг клиента.

Важно! Доход по акциям облагается налогом (13%). Его можно легально снизить, если открыть индивидуальный инвестиционный счёт (ИИС)

Вопрос о том, как им пользоваться, какие типы есть у ИИС, заслуживает отдельного рассказа, об ИИС есть статьи и на нашем сайте.

Инвестирование в акции выгодно, так как:

- позволяет снизить риск за счёт пассивного дохода на дивидендах или использовать высокорисковые методы торговли ценными бумагами с возможностью повысить прибыль;

- порог входа небольшой — около 10 тыс. руб., акции некоторых компаний стоят менее 1000 руб.;

- при торговле (трейдинге) потолок дохода почти не ограничен. Такой способ вложения денег требует знаний. Даже если обращаться к посреднику, нужно понимать принцип биржевой торговли, разбираться в диверсификации портфеля.

Недостатки акций:

- за год реально получить несколько сотен процентов прибыли, но так же легко всё потерять;

- доходные в момент покупки акции могут упасть в цене, что сложно спрогнозировать.

Дивиденды не обязаны платить даже успешные компании с прибылью в балансе — Совет директоров может решить направить всю прибыль на развитие АО. История прошлых выплат дивидендов не гарантирует, что политика по выплатам не изменится в будущем

Акция считается одним из самых высокорисковых инструментов, поэтому начинать инвестировать с них надо очень осторожно

Непрофессиональным инвесторам категорически не рекомендуется покупать (или продавать) ценные бумаги в кредит («с использованием финансового плеча»). Иначе говоря, если вы уверены, что акция Х, которая сейчас стоит 1000 руб., через месяц будет стоить 1100 руб., то всегда будет соблазн купить побольше ценных бумаг Х. Допустим, у вас есть 100 тыс. руб., а брокер предлагает взять у него в долг ещё 500 тыс. Подставить, так сказать, дружеское плечо. Если ваш расчёт правильный, то всё хорошо. А вот если нет… Через месяц у вас будет пакет акций, который вы купили за 600 тыс., но с текущей рыночной стоимостью его стоимость упала до 520 тыс. руб. После принудительной продажи ценных бумаг ваш «добрый» брокер заберет всю выручку в счёт оплаты долга с процентами. Итог операции: у вас не будет ни акций, ни денег. Если бы вы изначально играли на свои деньги, то легко выдержали краткосрочное падение курса и дождались бы роста акций и дивидендов.

Каких правил стоит придерживаться онлайн-инвесторам

На начальном этапе инвестирования у новичка возникает множество вопросов. Его терзают сомнения, давит отсутствие опыта, страх потерять свои деньги – это вполне нормальные явления. Не стоит ставить на кон «все». Ведь в случае неудачи можно остаться буквально на улице. Не рекомендуется использовать в качестве инвестиций заемные средства, чтобы не усугублять положение.

Свод правил для инвестора:

- Не нужно тратить последние деньги на инвестиции в интернете – размер вкладов не должен негативно отражаться на семейном бюджете. Лучше использовать «свободные» деньги.

- Все логины и пароли от доступа к системам и счетам стоит хранить в надежном месте на накопителях (флешки, диски).

- Тщательно выбирать объект для вкладов среди проверенных организаций.

- Нельзя вкладывать все средства только в один проект – лучше равномерно распределить финансы по разным инвестиционным базам.

- Паника и жадность – главные бичи инвесторов всех времен.

- Не стоит бросаться на яркую рекламу и заманчивые предложения – в 99% из ста они оказываются пустышками.

Соблюдение личной безопасности в сети будет гарантом сохранения средств инвестора от посягательств злоумышленников. Вкладчик должен иметь определенную стратегию действий, чтобы иметь возможность минимизировать риски, которые обязательно будут. Наличие четкого плана повысит вероятность получения неплохого дохода.

Анит-топ для онлайн-инвестора – куда не стоит вкладывать деньги:

- Лотерея. Возможность выиграть что-либо вообще ничтожна мала. Даже вернуть свои деньги будет непросто.

- Казино. В этом случае может иметь место единоразовый, фрагментарный выигрыш для «затравки». Все дальнейшие попытки обязательно увенчаются провалом.

- Карточные игры. Хотя некоторые карточные игры и признаны видом спорта, но от этого они не стали менее опасной и азартной затеей. Добиться успеха в этих играх могут только профессиональные игроки, которые сделали этот вид спорта своей основной деятельность. Пробиться новичкам здесь будет нереально.

Отдельно стоит сказать о финансовой пирамиде или хайпе. Такие инвестиционные проекты( если их можно так назвать)предлагают очень высокую прибыль(от 150 до 500% годовых) без лишних телодвижений со стороны вкладчика. Однако эти пирамиды позволяют заработать только их создателям и возможно первой волне клиентов, чтоб усыпить бдительность новых последователей.

Стоит отдавать себе отчет, что любая пирамида рано или поздно рушится, оставляя своих вкладчиков ни с чем. К тому же такой вид деятельности в России является вне закона, поэтому лучше держаться от таких предложений подальше, особенно новичкам, которым трудно успеть вскочить в «последний вагон» и все-таки «отбить» свои деньги у мошенников. Не нужно поддаваться на уговоры подозрительных компаний, обещающих баснословные доходы.

Несколько заблуждений начинающих онлайн-инвесторов:

- «Инвестиции – это очень большой риск, поэтому не стоит этим заниматься» .Риски есть всегда, ведь ни один банк мира не даст стопроцентную гарантию сохранности вкладов. Если подойти к вопросам вложений грамотно, то можно удачно заработать.

- «У меня нет необходимого образования!» Ну и что? Можно получить всю необходимую информацию на нужных ресурсах в течение нескольких дней

- «Чтобы стать инвестором, необходим большой стартовый капитал». Не обязательно! Можно начать дело и с парой сотен рублей в кармане. В этом деле главное желание, а не деньги!

Лучшие книги по инвестированию

Если вы хотите серьезно окунутся в мир инвестиций, то лучше обойтись без изобретения велосипеда – в первую очередь следует изучить чужой опыт. В этом поможет наша подборка книг про инвестиции.

Бенджамин Грэхем «Разумный инвестор». Просто классика о ценных бумагах. Одна из первых книг по инвестициям, по которой учился знаменитейший Уоррен Баффет.

Эсме Фаербер «Все об инвестировании». Очень грамотное и простое руководство для начинающих. В книге содержательно написано о всех видах и стратегиях инвестирования.

Уоррен Баффет. Эссе об инвестициях, корпоративных финансах и управлении компаниями. Знаменитое руководство величайшего инвестора всех времен и народов.

Ричард Ферри «Все о распределении активов». Must read для начинающего инвестора, написанный практиком. Все, что нужно знать о диверсификации и разумном распределении вложений.

Нассим Талеб “Черный Лебедь”

Книга не совсем про инвестирование, но понимание того, что описано в ней, очень важно для критического восприятия всей последующей информации на данную тему.

Этапы развития с нуля

Разберемся, как открыть инвестиционную компанию с нуля.

Чтобы запустить такую организацию, необходимо, как и в прочих случаях, пройти несколько следующих этапов. В общей ситуации весь процесс будет выглядеть так:

- Стадия осмысления базовой идеи, а вместе с тем и миссии запланированной организации.

- Проведение разработки бизнес-плана проекта.

- Выбор организационного правового формата собственности учреждения.

- Проведение оценки имеющихся ресурсов и способов развития намеченного бизнеса.

- Принятие решения об открытии инвестиционного проекта и достижение непосредственного осуществления идеи.

Важность инвестирования

Вокруг бушуют инфляция, мировые экономические кризисы, дефолты и все такое. Финансовый мир слишком ненадежен, чтобы надеяться только на свои дешевеющие сбережения, на работу, которую завтра будут делать роботы, и нейросети и государство, которое может ввергнуться в пучину очередного кризиса. Инвестирование (несмотря на всю его рисковость) – это не только способ обезопасить свои деньги, но еще и путь к финансовой свободе и пассивному заработку

Помимо того, что инвестирование может приносить доход, – это еще и навык, который учит очень тщательно анализировать любую ситуацию, делать ответственный выбор, продумывать все ходы наперед и минимизировать риски.

Почему важно зарегистрировать свои права до встречи с инвестором?

Во-первых, это ваша безопасность.

Во-вторых, обратите внимание, что многие площадки, хакатоны, скаутинги, где вы представляете свои гениальные идеи и продукты, при подписании соглашения об участии в них зачастую прописывают либо открытым текстом, либо сноснкой с маленькой звездочкой, что организатор, спонсор, партнер (любое другое лицо) имеет право использовать по своему усмотрению любые идеи, концепции, принципы, методы, процессы, не являющиеся в соответствии с законодательством Российской Федерации объектами интеллектуальной собственности, созданные участниками.

Это не значит, что идя на встречу, вы идете на благотворительный бал с бесплатной раздачей вашей идеи. Просто не забывайте, что цена вашей идеи равна нулю, пока вы не оформите на нее права.

При этом имейте в виду, что в России идею, бизнес-модель запатентовать практически невозможно. Например, если вы изобрели бизнес-модель передачи средств клиента между финансовыми учреждениями в новой форме и неочевидным способом, если вы покажете, что такая модель тесно переплетается с определенными особенностями, например, финансового рынка, то эта модель может быть запатентована в США, в России – нет.

Зачем защищать интеллектуальную собственность за рубежом?

А теперь у вас наверняка возник вопрос — как же все это относится к вам, малому бизнесу?

Ответим на этот вопрос описанием нескольких примеров, которые демонстрируют, насколько важно защищать свои интеллектуальные права за пределами России:

1. Кража идеи

Вы изобрели что-то очень ценное, то, что давно ждет рынок. Затем вы находите потенциального инвестора, презентуете ему вашу идею, но получаете отказ. К сожалению, очень часто вместе с отказом вы не только не получаете инвестиции, но и можете потерять вашу идею.

2. У вас есть только год

Как и в первом примере, вы изобрели какой-то продукт и наладили производство, но не стали первым делом оформлять заявку на патент. Далее, после более чем года успеха в бизнесе, вы понимаете, что ваш продукт не защищен, и решаете его запатентовать. Но к этому времени может быть уже слишком поздно, так как заявку мог подать кто-то до вас.

3. Защита бренда

Вы открыли новый бизнес под брендом «РАКЕТА». Ваш бренд «РАКЕТА» успешно развивается, но однажды утром вы узнаете, что вы –ответчик по иску за нарушение использования чужой торговой марки.

4. Авторские права на контент

Вы запускаете веб-сайт своей компании и используете на нем некоторые изображения «из интернета». Несколько месяцев спустя вы получаете письмо от владельца того или иного изображения с требованием оплаты за несанкционированное использование изображений.

5. Еще раз про авторские права

Как и в примере №4, вы запускаете веб-сайт своей компании. Вы нанимаете копирайтера, чтобы написать статьи о вашем бизнесе. Копирайтер пишет статьи, и вы с гордостью размещаете их на своем сайте

Три месяца спустя вы обращаете внимание, что те же статьи размещены на сайте вашего конкурента. Конечно, вы требуете, чтобы конкурент удалил статьи, но если он отказывается? Вы предъявляете ему иск за нарушение авторских прав…и проигрываете!

Недвижимость

Для того чтобы получить дополнительный доход, можно купить как жилую, так и коммерческую недвижимость. Первая — это частные дома и квартиры, второй вариант — офисы, склады, магазины. Квартиру можно купить, чтобы потом перепродать дороже или сдавать в долгосрочную аренду. Порог входа достаточно высокий — минимум 2 млн руб. для регионов и от 7—8 млн руб. в столице (на момент написания статьи). Если арендатора удастся найти быстро и сдавать жильё постоянно, то доходность составит от 4%. В долгосрочном периоде в рублях жильё всегда дорожает, что может обеспечить дополнительный доход.

Однако помните: в моменты кризиса недвижимость в России, как правило, дешевеет (если пересчитать её цену в твердой валюте). Квартира в Москве за 8 млн руб. при 1 долларе за 35 рублей — это совсем не то, что та же квартира за 8 млн руб., но при 1 долларе, равном 70 руб.

Важно! В случае с коммерческой недвижимостью доходность выше — до 12%. Но и риски есть — спрос на офисы или торговые помещения может упасть, найти арендатора для сдачи недвижимости в аренду не всегда легко.

Преимущества инвестирования в недвижимость:

- регулярный пассивный доход от сдачи жилья и коммерческой недвижимости на долгий срок;

- ежегодный рост стоимости объекта.

Минусы:

- высокий порог входа;

- риск приобрести неликвидную недвижимость, которую сложно сдать или продать;

- падение стоимости жилья или коммерческой недвижимости во время кризиса.

Нет гарантии, что арендаторы найдутся сразу, заключат договор на длительный срок и не съедут через месяц.

Кроме того, доход от сдачи коммерческой недвижимости в аренду лучше получать, оформившись как индивидуальный предприниматель или зарегистрировав фирму (как правило, ООО). Оба варианта требуют затрат времени и денег.

На что надо обратить внимание при инвестировании

Подведем итоги

Факторы, на которые следует обращать внимание в первую очередь, можно свести к следующим

- Макроэкономика: ожидаемая инфляция и курс национальной валюты — два показателя, которые оказываются самыми существенными для результатов инвестирования.

- Кроме этого, предельно внимательно надо относится к надежности эмитентов, к их доходам, из которых, в конечном итоге, будет выплачиваться прибыль инвесторам.

С другой стороны, несмотря на определенные риски, инвестициями стоит заниматься. Потому что заработать на инвестициях можно значительно больше, чем просто положив деньги в банк.

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

Подпишитесь на Bankiros.ru

Подработка

Если с основной работой ничего не выходит, не стоит отчаиваться, всегда есть возможность подработать. Возможно, отдыхать придется мало, но оно того точно стоит. Подработок в современной России очень много: от грузчика и до продавца. При этом подработка не занимает даже половины обычного рабочего дня.

Если есть автомобиль, любой таксопарк с радостью примет водителя, даже на минимальный рабочий день. Если автомобиля нет, можно рассмотреть подработки в колл-центрах, там большая текучка кадров и постоянно требуются новые сотрудники, а работать можно из дома (необходимы будут только компьютер и гарнитура).

Образование и способности у всех разные, поэтому совет может подойти не для всех

Тем не менее, если человек стоит перед вопросом, работу с каким типом оплаты выбрать, то лучше обратить внимание на варианты, предоставляющие возможность иметь определенный процент от продаж или иного приносимого вашей трудовой деятельностью дохода, чем те, в которых оплата жестко фиксирована

![]()

Вклад в банке

Банковский вклад на определённый срок (депозит) — безопасный инвестиционный инструмент — вложить деньги для получения стабильного пассивного дохода может даже начинающий и непродвинутый в финансовой грамоте инвестор. Не нужно иметь специальных знаний — клиент приносит деньги в банк на депозит, получает проценты. Вклады в банках отличаются размером процентной ставки, сроками.

В среднем ставка составляет около 4—7% годовых (на момент написания статьи). Ставки по долгосрочным вложениям (сроком от 1 года) без возможности пополнения и снятия обычно выше.

Срок

Положить деньги в банк можно даже на один день, но, как правило, для краткосрочных депозитов до полугода ставка заметно меньше. Есть программы на 3—5 лет. Но так как инфляция в России сложно предсказуема в длительном периоде, то банки, особенно после скачка ставок вверх, не любят принимать деньги вкладчиков на очень долгий срок. Дело в том, что закон запрещает финансовым организациям снижать доходность действующих депозитов в одностороннем порядке.

Сумма

В зависимости от типа вклада, банк может принять разную сумму. Например, открыть накопительный счёт можно на сумму от 1 руб. Накопительный счёт — своеобразный гибрид счёта до востребования и депозита. Доход по нему почти такой же, как на депозите, но в удобный для владельца момент деньги можно частично снимать. Единственное ограничение — на накопительном счёте после снятия должна остаться определённая минимальная сумма, размер которой оговаривается особо. Вклады с высокой ставкой на долгий срок обычно оформляют на сумму от 1—10 тыс. руб.

Схема выплаты процентов

Вкладчик может получать проценты ежемесячно, раз в квартал, в конце срока. Как правило, банки предлагают «линейку вкладов», и каждый вкладчик может найти для себя наиболее удобный вариант.

Капитализация

Проценты на проценты — способ ещё больше повысить прибыль. Есть ли такая функция или же проценты поступают на счёт до востребования, должно быть указано в договоре.

Автопролонгация

Если по окончании срока договор продлевается автоматически, вкладчик не тратит время на переоформление документов и не теряет доход.

Важно! Банковские вклады подходят в качестве источника пассивного дохода. Много заработать вряд ли получится, особенно если сумма на депозите небольшая, но вкладчик не потеряет сбережения на фоне растущей инфляции.

Преимущества банковских вкладов:

- благодаря системе страхования вкладов до 1,4 млн руб. (суммарно на всех счетах вкладчика в данном банке) защищены государством, и в случае отзыва у банка лицензии возвращаются через государственное Агентство по страхованию вкладов;

- вклады обеспечивают регулярный пассивный доход начинающим инвесторам;

- на депозит можно положить рубли и иностранную валюту; существуют также и мультивалютные вклады.

Важно! Депозиты — низкорисковый инструмент инвестирования с минимальным порогом входа, вариант для дополнительного заработка или сбережения средств от влияния инфляции. Иногда банки предлагают специальные условия — например, для зарплатных клиентов, пенсионеров

В предновогодний период банки часто делают подарки для всех: повышенные ставки по договорам, конфеты, игристое вино, недорогие мобильные телефоны.

Инвестировать в депозиты можно любому гражданину с 18 лет.

Основные недостатки:

- невысокая процентная ставка не позволяет получить хорошую прибыль;

- с дохода по депозитам на сумму от 1 млн руб. нужно платить налоги;

- при досрочном прекращении договора используется ставка вкладов «До востребования» (обычно 0,01%) — фактически это означает, что вкладчик теряет проценты.