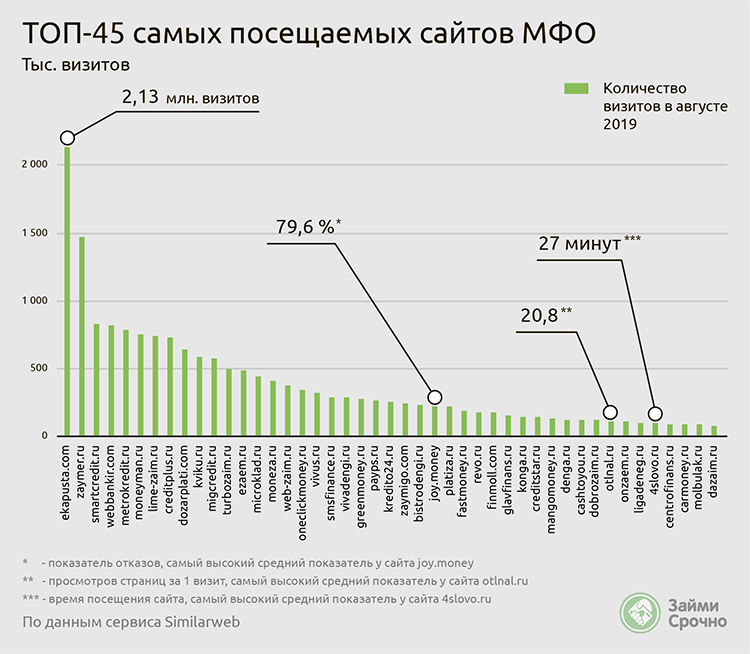

Принцип работы, преимущества и недостатки МФО

Не секрет, что услугами банков, предоставляющих кредиты на разные цели, пользовалась большая часть россиян, при этом многие так и не смогли осуществить «мечту своей жизни». Дело в том, что получить займ в банке могут далеко не все, а причин тому может быть масса – от недостатка документов до плохой кредитной истории. При обращении в микрофинансовую организацию от клиента требуется минимум бумаг, и даже доход подтверждать не надо, как правило. Решение принимается моментально, при этом «деньги до зарплаты» выдаются сразу, пусть и под большие проценты.

По своей сути МФО – это юридическое лицо, осуществляющее деятельность по микрофинансированию населения, при этом сумма микрозайма, согласно действующему законодательству, не должна превышать 1 млн. руб.

К слову, с 2016 года, все МФО стали именоваться МФК, или микрофинансовые компании. Главным отличием их от большинства организаций, уполномоченных кредитовать население, является социальная направленность деятельности. Получить кредит здесь может даже безработный, начинающий предприниматель и предприятие, средства, выданные «на скорую руку» помогут также получить своевременно медицинскую помощь, оплатить обучение и покрыть долг по «коммуналке».

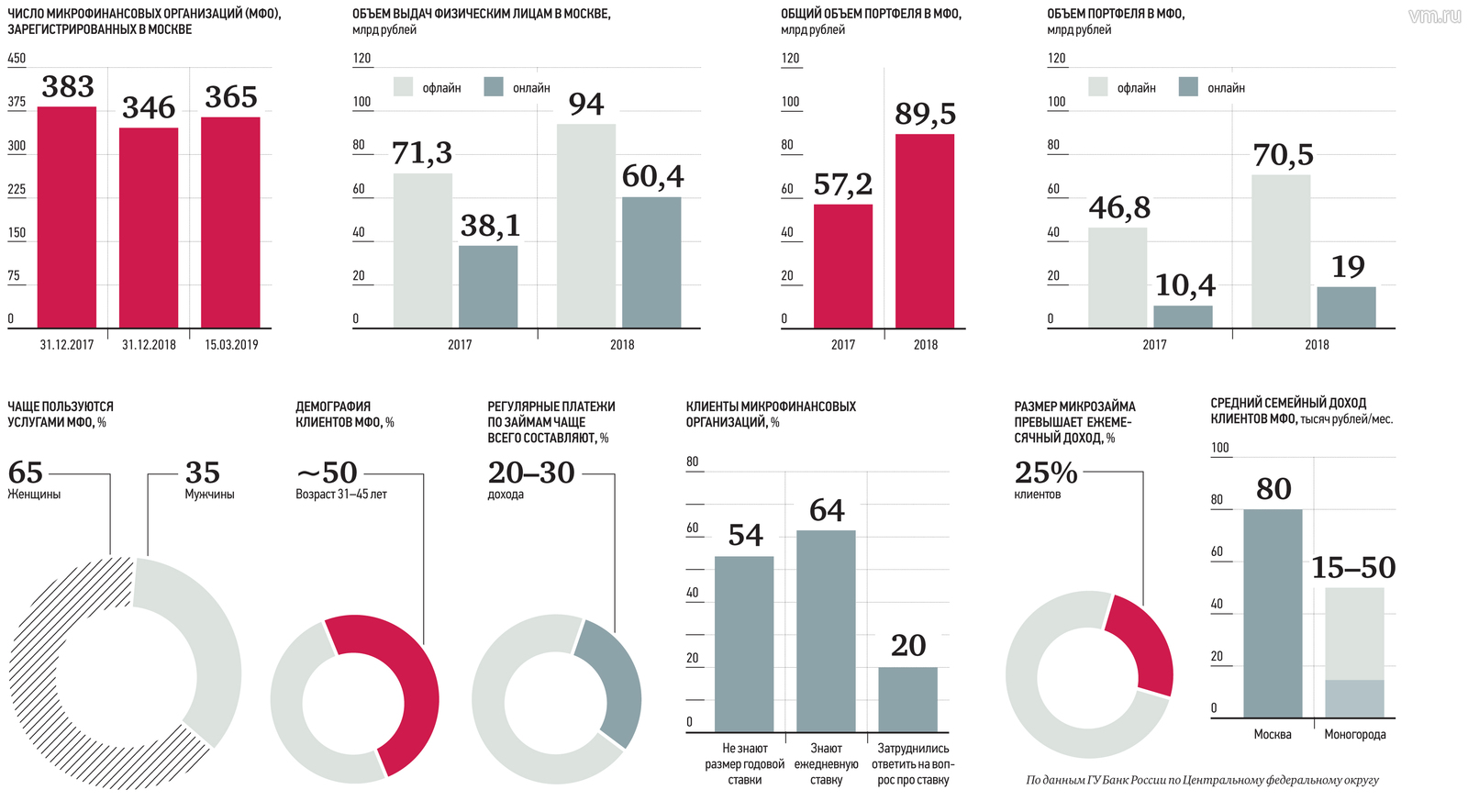

Несмотря на то, что микрокредиты в России выдаются давно, настоящий бум микрофинансирования пришелся на последние шесть лет, когда количество потребителей продуктов микрокредитования увеличилось в пять раз.

Микрозаймы периодически берут порядка 100 млн. россиян, на обслуживании в МФК также свыше 400 тыс. предпринимателей и малых предприятий, при этом средняя сумма займа составляет 60 тыс. руб., а просрочки допускают не более 3% кредитуемых.

Согласно положениям федерального закона №151, микрофинансовые организации имеют право не только выдавать кредиты (основа прибыли), но и привлекать средства инвесторов, в том числе физлиц. Закон гласит, что принять от одного частного инвестора МФО может не менее 1,5 млн. руб., а минимальный вход для юрлиц составляет 100 тыс. руб. Такое ограничение озадачивает многих инвесторов, которые начинают искать «подводные камни» и недостатки данного варианта инвестирования.

Рекомендации инвестору

Если вы считаете, что плюсы инвестирования в микрофинансовые организации перевешивают минусы, то при выборе конкретной МФО соблюдайте следующие практические рекомендации.

Необходимо собрать и внимательно изучить все доступные сведения о деятельности микрофинансовой организации.

Принимать во внимание следует продолжительность работы, существующие активы, предоставляемые гарантии.

Следует найти данные по учредителям МФО. Как правило, их могут предоставить в самой компании

Известные и серьезные учредители чаще всего говорят и о надежности организации.

Проанализируйте прибыльность инвестиционной программы или продукта, который предлагает МФО. Неоправданно высокий процент, должен автоматически вызывать у инвестора подозрения.

Проанализируйте предложение по займам, предоставляемым микрофинансовой организацией. Чем они привлекательнее, тем больше у компании клиентуры. Следовательно, выше уровень ее финансовой устойчивости.

Оцените рейтинг микрофинансовых компаний. Воспользуйтесь для этого несколькими интернет-ресурсами. Соотнесите результаты. Выведите средние значения.

Внимательно изучите отзывы про интересующую МФО. При этом помните, что в условиях серьезной конкурентности данного рынка зачастую они не будут носить объективного характера. Происки и черный PR от конкурентов никто не отменял.

На основании собранной и проанализированной информации потенциальный инвестор всегда сможет сделать взвешенный и обдуманный выбор.

Тенденции рынка инвестиций в МФО

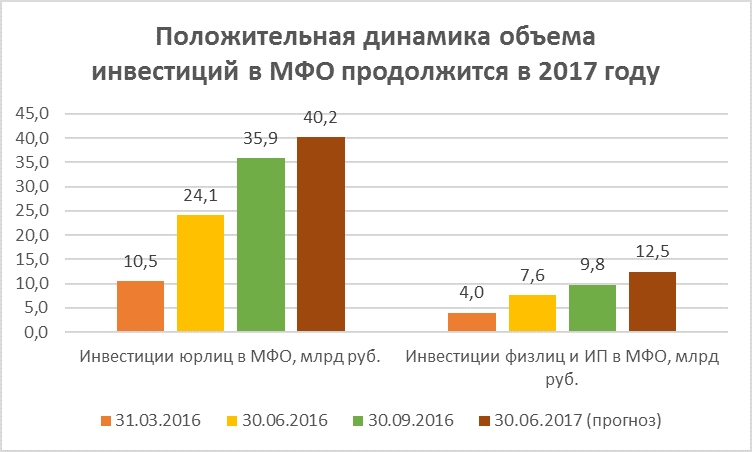

По сведениям из Центробанка число инвесторов-физлиц за последние 3 года существенно снизилось. В 2021 году граждане все реже вкладывают свои средства в микрофинансовый сектор. В первом квартале их количество (совместно с ИП, не являющимися учредителями) составило всего 1,5 тыс. человек. Для сравнения в третьем квартале 2018-го их было 2,9 тысяч. В середине 2019-го заработать на МФО пробовали только 1,8 тысяч физических лиц. Наглядно тенденцию снижения числа инвесторов можно проследить на графике.

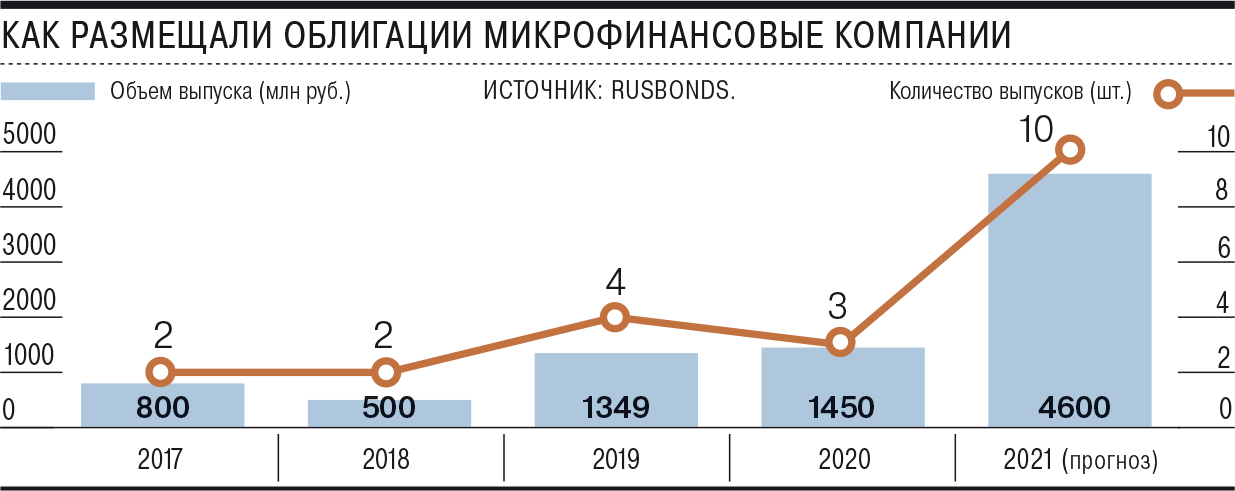

Часть из бывших инвесторов просто отказались от вложений в микрофинансовые компании, а часть — изменили подход к передаче денежных средств в их пользу. Они потратились на приобретение их облигаций. Так от прямых инвестиций они ушли на рынок ценных бумаг. Перечень организаций, которые выставляют на продажу свои облигации, периодически пополняется. Так на конец 2020 года данную услугу предлагали только 4 МФО (CarMoney, MigCredit, MoneyMan, Bistrodengi), позже к ним присоединилась еще одна — Zaymer. По прямым инвестициям все перечисленные компании предоставляют средние ставки, то есть такой вариант фондирования для них не самый главный. Они сохраняют лояльную аудиторию действующих инвесторов, но не предпринимают активных действий по привлечению новых.

Какие плюсы в выборе облигаций для граждан? Они могут вложить в развитие компании доступную им сумму, не оглядываясь на минимальный порог в 1,5 млн руб. В случае с облигациями такого лимита нет. Дополнительный бонус — возможность диверсифицировать инвестиции. То есть можно купить облигации нескольких разных организаций, распределив свои средства, опираясь на предложенную доходность и вероятные риски.

Какими законами регулируются инвестиции в МФО?

В 2010 году в силу вступил ФЗ №151 «О микрофинансовой деятельности и микрофинансовых организациях». В нем прописано, что МФО имеют право привлекать деньги физических лиц в виде займов. Но при этом минимальная сумма таких инвестиций должна составлять хотя бы 1,5 млн. рублей.

С такой солидной «минималкой» вложения в МФО могут заинтересовать лишь крупных инвесторов. Поэтому собственники микрофинансовых организаций тут же придумали кучу «сравнительно честных» способов обойти ограничение в полтора миллиона.

Скажем, компания «Московский микрокредит» предлагала потенциальным инвесторам заключить договор на 1,5 млн. рублей, но «разрешала» вносить эту сумму частями (по 50 тыс. рублей).

МФО «КредиторЪ» формально разделилась на две компании: ООО «КредиторЪ» привлекало деньги инвесторов под 10% в месяц (на сумму от 50 тыс. рублей), а МФО «КредиторЪ» эти же деньги выдавало заемщикам в виде микрозаймов.

Время от времени регулятор выявляет «серые» схемы привлечения денег инвесторов и наказывает нарушителей. Но многие МФО по-прежнему предлагают частным инвесторам «вложения от 30 000 рублей».

Как заработать на проектах и что необходимо знать новичку?

Срок работы хайп-проектов ограничен, краткосрочные «живут» от 1 дня до 1 месяца, а долгосрочные от 1 до 4 лет. До того как принято решение об участие в том или ином инвестиционном проекте, необходимо понимание того что любой высокодоходный проект предусматривает значительную долю рисков и просто так большие проценты никто не платит.

Поэтому, прежде чем начать инвестировать деньги в хайп проекты, важно проанализировать деятельность той или иной площадки и соблюдать перечень определенных правил. Правила, которые работают:

Правила, которые работают:

- Необходимо проанализировать ресурс, определить надежность проекта прежде чем инвестировать денежные средства. Целесообразно проверить домен и выяснить когда он был куплен. К примеру нахождение проекта в зоне ru, говорит о ненадежности проекта, потому что при первых жалобах конкурентов проект могут свернуть правоохранительные органы. Восстановление домена занимает несколько дней и это крах для хайпа. Далее, надежные сервисы всегда выбирают лучшие хостинги, это гарантируют высокий уровень защиты. Насторожить должны и резкие скачки на графике активности сайта. Внешний вид сайта тоже подлежит анализу, некачественный контент, кривые кнопки и не подходящий дизайн должны насторожить.

- Чем раньше остальных произведены инвестиции в проект, тем лучше. На первой стадии, осуществляется сбор основных средств с инвесторов. Те кто одними из первых начали вкладываться в тот или иной фонд, в итоге первые не только выводят свои деньги, но и при удачном исходе еще и зарабатывают. В этом случае время идет на пользу инвестора.

- Инвестировать можно всегда только излишек средств. Если денег хватает всего лишь на еду и одежду, то заниматься инвестициями не желательно. Займы и кредиты брать не стоит, возьмете чужие, а отдавать придется свои. Чем дольше срок существования хайпа, тем возрастает вероятность того что проект закроется и перестанет платить. По этому выгоднее вкладывать сразу всю сумму и ежедневно выводить проценты без повторного получения прибыли от инвестиций, пока не вывели 100 % своего вклада. Только потом можно оставлять деньги на реинвестирование.

- Опытные инвесторы советуют, как можно чаще и мелкими частями выводить деньги из проекта. Благодаря такой стратегии, к моменту банкротства хайпа, ваши средства будут выведены, или же значительно большая их часть. Делается это в целях безопасности от неожиданной потери денег, таким образом учатся зарабатывать на хайпах, используя рациональное мышление.

- Хайп проекты не долгосрочны и по этой причине нельзя направлять все инвестиционные средства в один проект. Намного эффективнее вложить денежные средства под процент сразу в 3-4 фонда. Прибыль с одного проекта с лихвой может покрыть банкротство в другом.

- Тщательно анализируйте всю имеющуюся у вас информацию о работе фонда и отслеживайте новости на инвестиционных форумах. К примеру: проект вдруг вводит новый тарифный план с повышенными процентами, и это должно сразу насторожить. Так поступают хайп проекты перед закрытием, фонд собирает дополнительные вклады перед окончательным закрытием.

Существует много нюансов и хотя заработок на хайпах требует затраты и времени и усилий, но зато тренирует аналитические способности. Следует не забывать простые правила, быть финансово грамотным, с максимальной ответственностью подойти к выбору хайп-проекта.

Абонент временно неприступен

Увы, названная доходность в 11-13% годовых не вызывает зуда. Но это временное явление. ЦБ последовательно снижает ключевую ставку, а вслед за ней снижается доходность вкладов. К осени и 10% годовых по депозиту станет за счастье. Поэтому инвестирование в рынок МФО нужно не сбрасывать со счетов, но отложить где-нибудь на август. А пока действительно перебиваться одно-трехмесячными депозитами.

Отложить деньги целесообразно и по следующей причине.

Увы, депутаты во всю пиарятся на негативном отношении граждан к микрофинансистам. И сейчас в Думе проходит чтения законопроект об ограничении верхнего порога ставки по микрозаймам с 1% до 0,8% в день. При этом полная предельная стоимость займа вместо 365% ограничивается 292% годовых. Эльман Мехтиев ожидает, что закон будет принят до 1 июля.

По большому счету костяк из 37 ведущих игроков останется

Но береженого инвестора лишняя осторожность бережет

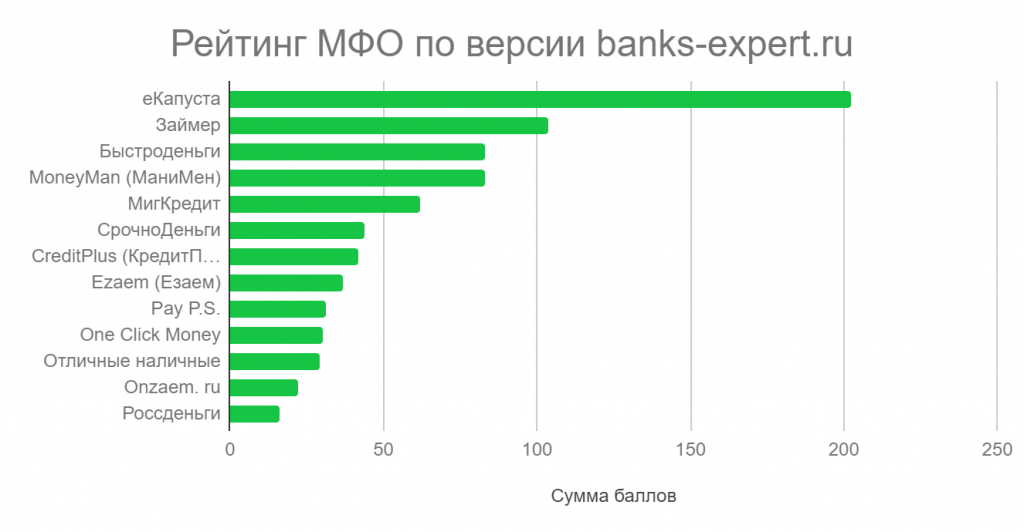

Рейтинг российских МФК по надежности

Финансовый рынок, как и рынок недвижимости, привлекает сегодня множество мошенников, постоянно предлагающих новые схемы афер. Что касается МФО, то и среди них немало компаний, доверять которым не стоит. Аналитики, работающие на финансовом рынке, контролируют ситуацию, и предлагают постоянно рейтинги лучших микрофинансовых компаний по надежности.

С одним из них мы предлагаем познакомиться, а по версии одного популярного издания в ТОП-5 лучших МФК входят:

- «Парса Групп» — пятое место в рейтинге надежности. Процент по вкладам, в зависимости от срока, составляет 18-36%, договор заключается сроком 3-36 месяцев, а получить заработанные проценты вкладчик может один раз в месяц или по окончании срока, предусмотрены также поквартальные выплаты.

- «Е-заем» — компания, занимающая четвертое место. Вложить средства предлагается на 6-24 месяца, при этом заработать можно от 22 до 28% от суммы вложений. Проценты попадают на личный счет инвестора один раз в квартал.

- «Мани Фанни» — заслуженная «бронза» рейтинга. Инвестировать средства можно на срок 3-36 месяцев под 26,4% годовых. Договором предполагается подключение капитализации инвестиций.

- «Moneyman» — компания, заслуженно занимающая второе место в ТОП лучших МФО. Максимальная сумма вклада составляет 5 млн. руб., при этом размер процентной ставки напрямую зависит от срока действия договора. Большой популярностью пользуются полугодовые вклады, по которым можно заработать 26% в год. Существует особое предложение для тех, кто инвестирует свыше 6 млн. руб. – процентная ставка для таких инвесторов составляет 36%.

- «Домашние деньги» — лидер рейтинга. Компания готова взять деньги на срок 3-24 мес., при этом принимаются рубли и валюта, а чистый процент составляет 21,75% годовых.

Есть и другие компании, работающие без нареканий, поэтому представленная нами информация не может претендовать на исключительность. Вкладывая деньги, инвестор сам должен решить для себя, кому можно доверить свои миллионы, а от какой микрофинансовой компании лучше дистанцироваться.

2018 — 2022, Все о финансах. Все права защищены. Копирование материалов только с разрешения автора.

Правоприменительная практика и/или законодательство РФ меняется достаточно быстро и информация в статьях может не успеть обновиться.Самую свежую и актуальную правовую информацию, с учетом индивидуальных нюансов вашей проблемы, можно получить по круглосуточным бесплатным телефонам:

или заполнив форму ниже.

5 советов по инвестированию в МФО

Вопрос «куда вложить деньги?» для начинающих инвесторов может стать непреодолимой стеной, так как сделать первые шаги в неизвестность – самое трудное в бизнесе. В особенности, если это касается заработка в сети интернет.

Чтобы вкладчикам было проще выбирать, мы подготовили небольшой список советов по инвестициям в МФО.

Совет №1. Изучайте и еще раз изучайте.

Как вы уже знаете, минимальный порог инвестиций в МФО составляет 1 500 000 рублей, что весьма ощутимая сумма для любого гражданина нашей страны. Рисковать такими деньгами и вкладывать их в первую встречную микрофинансовую организацию просто глупо.

Изучение юридической информации компании, наведение справок об учредителях – это лишь верхушка айсберга. Чем больше критериев проверит инвестор, тем больше он получит уверенности в сохранности собственных средств.

Совет №2. Анализ экономической составляющей.

Этот пункт стоит выделить отдельно.

Во-первых, надежная микрофинансовая организация не будет использовать упрощенную систему налогообложения, так как это «в ходу» лишь у недобросовестных компаний, с которыми дела лучше не иметь.

Во-вторых, на сайте добросовестных проектов всегда имеется экономическая отчетность за последний месяц/квартал. Если МФО положение своих дел скрывает, это лишний повод задуматься о платежеспособности компании и возможности ее скоропостижного банкротства.

Совет №3. Уровень диверсификации портфеля компании.

Имеется в виду процентное отношение инвестиций со стороны частных вкладчиков и юридических лиц.

В идеале, доля вкладов физических не должна быть ниже 20%, а остальная поддержка идет уже от родительской компании и юридических лиц, который решили вложиться в текущую МФО.

Совет №4

Уделяйте внимание типу вклада

При работе с микрофинансовыми организациями, вкладчик может выбирать из трёх способов сотрудничества – покупка акций, приобретение облигаций МФО или же заключение типичного контракта между сторонами по схеме «инвестирование-заем».

Наиболее надежным вариантом считается покупка облигаций, на втором месте – контракт. Соглашаться на сотрудничество с МФО через акции для новичка настоятельно не рекомендуется.

Инвестирование в МФО. Плюсы и минусы.

Консультирует специалист Андрей Берг:

https://youtube.com/watch?v=TCT6IVnig4k

Совет №5. Не гонитесь за доходностью.

Годовая ставка в 25-28% — очень привлекательный вариант, однако, не стоит забывать, что львиная доля таких портфелей основана на акциях, а это очень ненадежный инструмент для инвестиций

При фильтрации МФО обращайте внимание на продукты, что предлагают вам усредненную прибыль, на уровне 12-15%

Ну и конечно не стоит забывать о страховании рисков , ведь банкротство для МФО – это вполне типичное явление для нашей страны, а учитывая постоянно растущий инфляционный порог, в скором будущем, инвестиции в национальной валюте, могут и вовсе кануть в небытие.

В реалиях 2018 года, инвестиции в МФО нельзя назвать лучшим решением для физических лиц. Высокий порог входа и нестабильный курс национальной валюты могут сыграть с инвестором злую шутку, сведя процентную прибыль на нет.

Если хотите повысить успех в данном направлении, без страховки от независимой компании попросту не обойтись + делать вклад все же стоит в иностранную валюту. Объективно оценивайте ситуацию, и тогда, вы сможете повысить шансы на успех и останетесь в стабильном плюсе всегда.

Что такое микрофинансовая организация

МФО – организация небанковского характера, направленная на выдачу займов небольших сумм. Сделка доступна для широкого круга потребителей, что и привлекает основную массу. Доступность обеспечивает оформление займа в режиме онлайн, требуя от потенциального клиента только паспорт и справку о доходах (зачастую не требуют даже справки). Предоставленная информация проверяется, после чего клиент получает заем. Подводный камень состоит в том, что за доступность небольших сумм придется платить большие проценты при гашении долга перед МФО. Для инвестора такой вклад считается очень прибыльным.

Вклады МФО имеют характерные особенности, которые отличают данный вид инвестиционной деятельности от других:

- доход от инвестиций высокий, превышает доходность от других вкладов в 2 раза;

- риск осложняет ведение деятельности, такие инвестиционные вложения опасны тем, что не поддерживаются государством;

- доходы налогооблагаемые.

Таким образом, выгодно вложить деньги в МФО может только опытный инвестор, так как учет всех рисков и формирование прибыли требуют большого внимания и применения навыков профессионала.

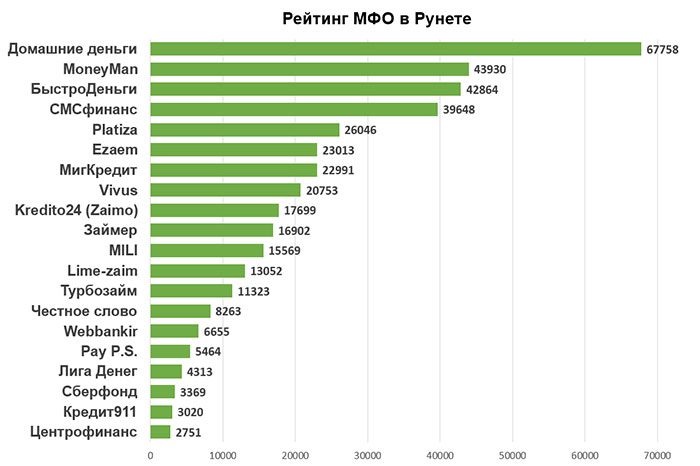

Рейтинг МФО для инвестиций

Учитывая, сколько всяких нюансов следует уточнить перед вложением денег, и какой риск сопровождает такие вложения, постарайтесь и здесь максимально узнать всю ситуацию. Инвестировать в микрофинансовые организации с недолгим стажем – это сознательно увеличить рискованность вложений на несколько пунктов. Для наглядности предложим свой список, где представлены одни из самых «долгоиграющих» на рынке компаний. Для таких МФО инвестиции желательны, однако они уже заработали себе «имя и авторитет» в этом секторе:

- Быстроденьги – доход от 15 до 18% в рублях, срок инвестиций от 6 до 36 месяцев. Компания признана наименее доходной из подобных организаций, но из-за этого более стабильной;

- Центр займов – от 22 до 30%, договора с инвесторами от 6 до 36 месяцев. В этой компании одна из самых высоких процентных ставок по выплатам;

- Домашние деньги – доход от 15 до 20% в рублях, а инвестиции могут быть приняты на срок от 1 до 24 месяцев. Это самая удобная компания по срокам;

- Money Man – от 17 до 20%, срок от 6 до 24 месяцев.

Перечисленные самые надежные организации предоставляют всю информацию в открытом доступе, на своих сайтах.

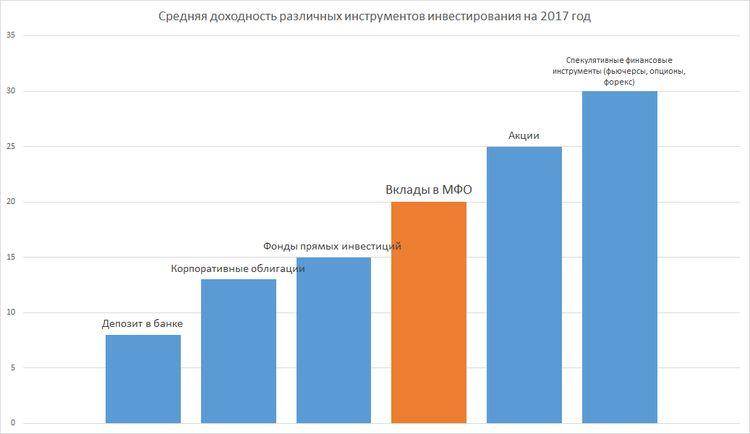

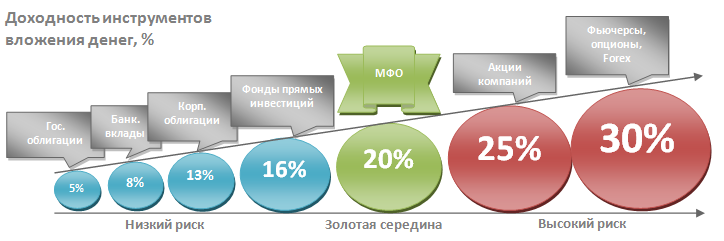

Доходность инвестиций в микрофинансовый сектор

В оценке участвовали те же 22 МФК, которые раскрывают данные об инвестициях в открытых источниках. Это около 60% от всех представленных на рынке микрофинансовых компаний. Доходность сопоставляли в первую очередь по величине предлагаемых инвесторам процентов.

Для расчета эксперты взяли максимальные и минимальные ставки по вложениям в рассматриваемые организации и вывели обобщенный параметр. Так средняя доходность от инвестиций в МФК составила 14,33% годовых. Этот показатель значительно выше, чем предлагают банки (около 5% годовых).

Существенная разница была отмечена между предельными ставками от МФК. Показатель варьируется от 7,5% до 21%. Оба значения — скорее исключения из правил. Чаще всего минимальный порог ставки в сегменте составляет 10%, максимальный — не превышает 17%.

Как и в банковских вкладах, выгода от инвестиций в микрофинансы варьируется в зависимости от трех основных параметров: выбранного срока договора, частоты выплаты процентов, вложенной суммы. Из-за разной вариации этих показателей и получается большой разбег в ставках. Чем больше срок сделки, тем выше доходность. Также процент выгоднее, если забирать заработанное в конце действия договора (другие варианты: ежемесячно и ежеквартально). И еще один способ заполучить высокую ставку — вложить крупную сумму, к примеру 5–10 млн руб. и более. Когда возможности выбора по озвученным параметрам нет, тогда и проценты предлагают фиксированные.

Также важно учесть, что доходность и итоговая прибыль будут различаться, поскольку инвестор МФО обязан уплатить налог в размере 13%

Динамика доходности

Чтобы оценить доходность в динамике, аналитики сравнили актуальное значение показателя с данными на начало 2020 года. В тот период минимальный размер ставки по инвестициям в микрофинансы составлял 9%, максимальный — 23% годовых. То есть оба параметра были выше примерно на 1,5–2%. Средний показатель доходности снизился на 1,53% годовых. То есть в целом инвестиционные предложения МФО стали менее привлекательными для пользователей.

Для сравнения в обоих случаях использовали данные 22 организаций. Но за полтора года часть из них сменили статус с МФК на МКК (то есть перестали принимать инвестиции физлиц и ИП), часть — наоборот. Отслеживать актуальное количество действующих микрофинансовых компаний можно с помощью государственного реестра МФО, размещенного на сайте Центробанка.

Зачем МФО привлекать деньги инвесторов?

Рекламу продуктов МФО Вы наверняка видели и в Москве, и в Новосибирске, и в Красноярске. На всякий случай: микрофинансовые организации занимаются тем, что оформляют населению символические займы (микрокредиты) под сумасшедшие проценты (от 100% годовых и выше).

Откуда же все эти «Быстро деньги» берут средства на выдачу займов?

По статистике почти половину активов таких организаций составляют собственные средства (45,5%). Еще 45% — это кредиты банков и других юридических лиц (оказывается, МФО тоже берут банковские кредиты). А вот доля инвестиций частных лиц составляет всего 9,5%.

Привлеченные со стороны средства МФО использует для выдачи кредитов. Вернув обратно микрозаймы с процентами, частью прибыли компания делится со своими инвесторами. По данным Центробанка только за первое полугодие 2015-го россияне инвестировали в МФО 3,4 млрд. рублей. Для сравнения: за тот же период с банковских вкладов наблюдался отток средств – минус 0,4%!

Получается, народ больше доверяет МФО, чем банкам? Конечно, нет! Просто инвестиции в МФО – это тот же банковский депозит, но оформленный договором займа. Такие инвестиции предполагают большую доходность и повышенные риски. И многие россияне готовы рискнуть ради 20-30% годовых…

Порядок вложения средств

Вложение средств происходит в следующем порядке:

- детальное изучение рейтинга МФО, представленного ведущими рейтинговыми агентствами;

- ознакомление с отчетной документацией выбранной компании, а также с величиной активов;

- проверка организации на предмет включения в реестр Центрального Банка;

- ознакомление с информацией, касающейся установленного во время планирования деятельности процента невозвратных средств. Данный показатель не должен превышать 25%;

- изучить условия инвестирования (размер процентной ставки, возможность досрочного расторжения договора, срок его действия);

- ознакомиться с информацией на сайте компании, особенно это касается раздела с отзывами клиентов и партнеров.

Получение прибыли

Процедура вложения денег в деятельность МФО в России не представляет особой сложности. Для того, чтобы поместить вклад в выбранную организацию, достаточно выбрать один из двух вариантов:

- Лично обратиться в компанию с документами, выбрать депозитный продукт и подписать договор. После оформления договора вы вносите необходимую сумму на счет МФО.

- Заполнить анкету на сайте, подписать договор в электронном виде, после чего перечислить вклад на указанный счет.

Выплата дивидендов в каждой МФО своя. Это может быть ежемесячная выплата процентов либо вознаграждение целиком в конце срока.

Если вы решите подписать договор с функцией пролонгации, обязательно отслеживайте ситуацию со своим вкладом.

Особенно это касается тех случаев, когда в стране назревает нестабильная экономическая ситуация. Даже если вы открыли вклад на 2-3 месяца и ожидаете получить по нему проценты только через полгода, имеет смысл забрать деньги при угрозе резкого скачка инфляции и т.д.

Вклады в микрофинансовые организации

Но учтите, что не все МФО готовы отдать деньги по вашему требованию.

Подписывая договор, уточните, есть ли возможность вывода средств в любой день по желанию. Некоторые компании не препятствуют этому, но предупреждают, что прибыль при досрочном изъятии денег клиент не получит.

Хотя в некоторых ситуациях, лучше потерять небольшую прибыль от невыплаты процентом, чем дождаться того момента, когда инфляция «съест» большую часть вашего вклада.

Примерные условия: какую выгоду можно получить? (+видео)

Условия для инвесторов у разных МФО будут отличаться. Приведем список с усредненными данными:

-

Валюта вклада: охотнее всего берут рубли. Некоторые МФО могут принимать и валюту (в первую очередь доллары, реже — евро), обычно на индивидуальных условиях (из-за колебаний курса).

-

Срок вклада: обычно от 6 до 24 месяцев, реже — от 3 до 36.

-

Процентная ставка: от 18 до 36% (чаще всего — от 22 до 28%). Ставка может зависеть от суммы и срока вклада. Если МФО работает в сегменте с низким риском (дает займы только под залог авто или недвижимости) — ставка будет ниже: около 15%.

-

-

Способ и частота выплат процентов: расчетный счет или наличкой на руки, раз в месяц/квартал, или в конце срока.

Отличия инвестирования в МФО от депозита в банке (+видео)

Список отличий:

-

Процентная ставка: в МФО намного выше. В среднем МФО предлагают около 20-25% годовых, тогда как в банке редко можно получить больше 6-7% (то есть, разница почти в 3.5 раза).

-

Срок вклада: примерно одинаковый.

-

Контроль со стороны государства: МФО контролируются частично, и законодательство в их отношении до сих пор является «сырым».

-

Риски: у МФО — намного больше, если сравнивать с депозитом в банке из топ-10 (или хотя бы топ-50). Вклады населения до 1400000 рублей в банках застрахованы государством. Вклады в МФО не застрахованы, и это — главное отличие.

-

Сумма вклада: физлицо не может вложить в МФО менее 1.5 млн рублей, для юрлиц — минимальных ограничений нет.

-

Досрочное снятие: у МФО нельзя досрочно забрать свои деньги — только по завершению срока. В большинстве банков досрочное закрытие депозита возможно.

-

Налог: за проценты по банковскому депозиту вы ничего не должны платить государству, а за прибыль от вклада в МФО — должны уплачивать НДФЛ. Правда, некоторые МФО либо возмещают эту сумму, либо просто включают ее в процент прибыли.

В какой валюте инвестировать?

Если МФО предлагает вложиться в долларах, этого не рекомендуется делать, если ваш основной доход приходит в рублях, и если вас интересует долгосрочный вклад. В валюте можно попробовать инвестировать небольшую часть капитала на небольшой срок (скажем, 20% от имеющихся средств на 3 месяца).