Примеры финансовой грамотности

Неграмотный:

• Нет накоплений и не планирует их завести.

• Не ставит финансовые цели и не составляет план.

• Берёт деньги в долг, не задумываясь о процентах и стратегии погашения.

• Тратит все средства, которые получает.

• Не инвестирует, не пытается сохранить или приумножить капитал.

• Хранит деньги «под подушкой», а не в банке или инвестиционных активах.

• Не реструктурирует кредиты.

• Не пользуется страхованием.

Грамотный:

• Имеет финансовые цели с разным горизонтом (от ремонта автомобиля до пенсионных накоплений).

• Контролирует размер задолженностей.

• Корректирует финансовый план.

• Использует кредиты как инструмент увеличения доходов, а не как средство исполнения прихотей.

• Расставляет приоритеты — избавляется от долгов с большими процентами, а потом копит.

• Хранит деньги в инвестиционных инструментах (депозиты, акции, облигации, ETF, ПИФ).

• Реструктурирует кредиты, чтобы избавиться от лишних расходов.

• Страхует имущество и здоровье – неожиданные траты подрывают финансовую обстановку сильнее, чем постоянные мелкие взносы.

Плюсы и минусы профессии

Плюсы

- Профессия идеально подходит для людей с математическим складом ума, которые любят выполнять расчеты и безупречно знают физику, математику.

- Вузов, занимающихся подготовкой инженеров-прочнистов, очень много, студент, который хорошо сдал экзамены, имеет все шансы обучаться на бюджетной основе.

- Стабильность, возможность использовать программы, облегчающие все рабочие процессы.

- У молодых инженеров-прочнистов не возникнут проблемы с трудоустройством, ведь их охотно принимаю на стажировку и обучение как крупные, так и небольшие компании.

- Зарплата средняя, но она часто дополняется бонусами, премиями, надбавками за выработку.

- Высокая востребованность на российском и зарубежном рынке труда.

- Зарубежные командировки.

- Низкая конкуренция в сегменте, что касается обучения и дальнейшего трудоустройства.

- Возможность получать солидный оклад, совершенствуя профессиональные знания (умение водить машину, иностранные языки, освоение смежных специальностей).

- Социальный пакет, обучение и проживание может быть оплачено компанией.

Минусы

- Сложные условия труда (шум, работа под открытым небом).

- Получение травм во время работы над проектом, но такая неприятная ситуация может произойти только в случае пренебрежения инструкциями безопасности.

- Молодые специалисты не получают высокий оклад.

- Сложное обучение, профессия не подходит для гуманитариев.

Что я делаю сейчас

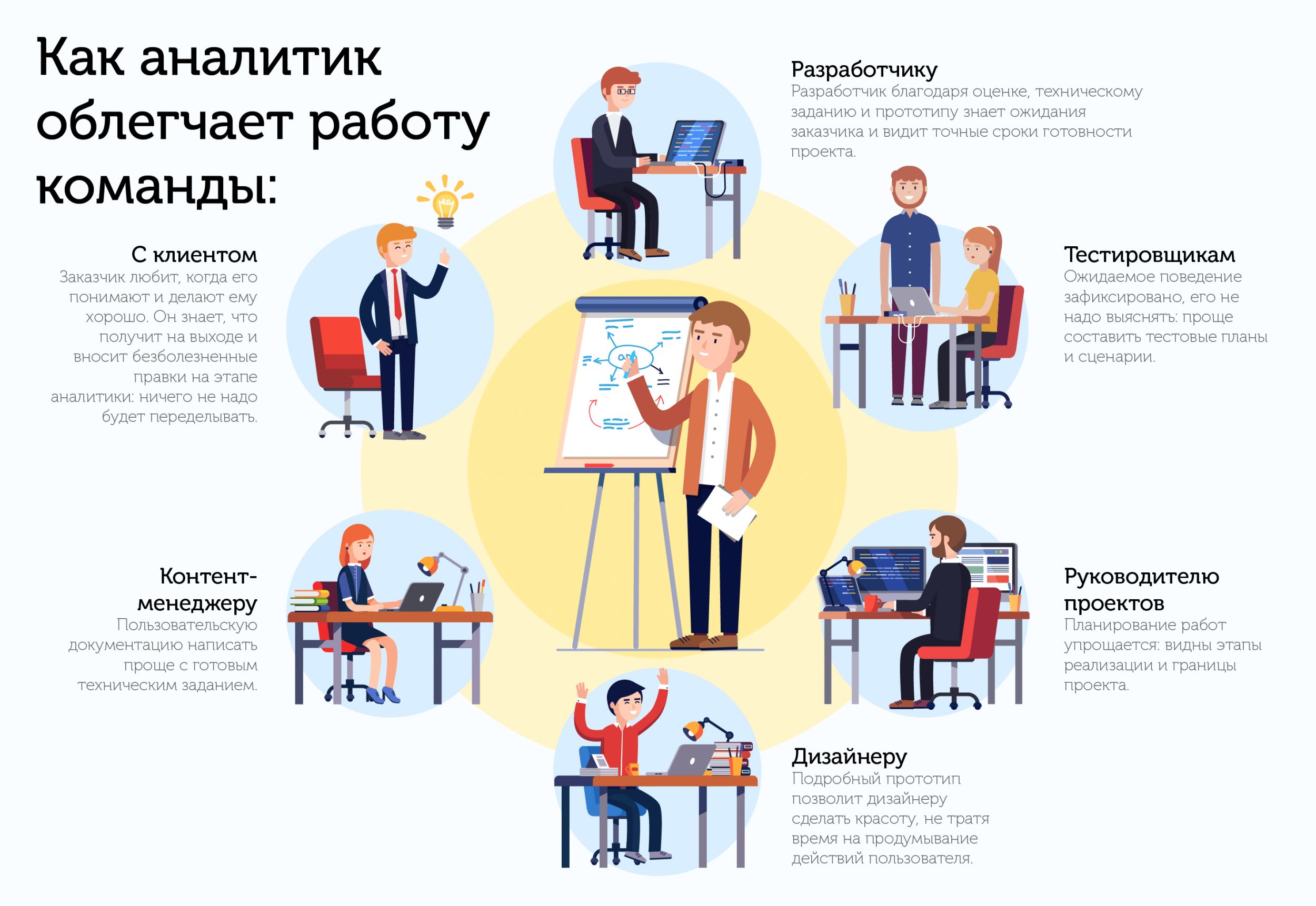

Я работаю аналитиком в финансовом департаменте школы. Каждый день я начинаю с того, что смотрю, планируются ли созвоны, и занимаюсь текущими задачами. На созвонах с руководством формируются новые задания.

Сейчас моя область работы — отчетность отдела продаж. Мы строим новую модель мотивации менеджеров отдела: как рассчитывать им премии, как сделать так, чтобы и нагрузка на них была посильной, но не слишком легкой, и продажи росли. Иногда делаю отчеты: например, мы считали эффективность маркетинговых каналов в плане лидов и конверсии за прошлый год по всей компании.

Поначалу мне было жаль, что много работы проходит в Google Таблицах, казалось, нужно что-то более серьезное. Я тогда был наивен: сейчас я каждый день узнаю что-то новое об этом инструменте и не могу жаловаться на рутину и скуку. Вообще, мне кажется, что я более уверенно стал себя чувствовать. Раньше я постоянно спрашивал, что делать, говорил: «Я боюсь нажать вот здесь, вдруг люди из-за меня останутся без зарплаты». Теперь я уже понимаю, что такого не произойдет, и, самое главное, знаю почему.

Мне нравится моя работа. Как и хотелось: похоже на исследование и поиск разгадок. Очень радуюсь, когда сходятся данные. Когда я начал учиться, не знал о существовании метрик и о том, как они связаны между собой, какая из них более или менее важна. Я не представлял, что буду заниматься финансами, но сейчас мне нравится.

Что касается дохода, тут сложно сравнить. В туризме все по-прежнему печально, очень многие гиды-переводчики, насколько я знаю, ушли из профессии. Если взять работу гида в городе, то сейчас я получаю примерно в полтора раза меньше. Но туризм — это очень нестабильная работа. Много работы «в серую», много построено на отношениях, невозможно предсказать, вспомнят о тебе или нет, когда понадобится гид, будет у тебя нагрузка или нет. Сейчас же я официально трудоустроен, есть уверенность в завтрашнем дне, мою профессию точно не убьет ковид, и есть все возможности роста.

Близкие приветствовали мое желание сменить профессию, поддерживали меня. Правда, когда я искал работу три с половиной месяца, мама начала говорить, что я мог бы вернуться в преподавание. Тогда я настоял на своем, и сейчас она говорит, что гордится мной.

Теперь я живу в Петербурге и работаю удаленно (правда, это фото сделано в Воронеже :))

Совет: Те, кто пробует новое, в любом случае не проиграют. Знания, которые вы получите, можно применить, даже если вы не будете менять сферу — как с Google Таблицами и моей кандидатской.

Очень важно не бояться учиться. Если вам кажется, что вы ни на что не годны, — это не так

Мне кажется, IT-профессии осваиваются именно с помощью онлайн-курсов и самостоятельной работы, для них не нужно высшее образование, они прикладные. Конечно, везде есть специфика, но смотрите, я, с четверкой по алгебре, стал аналитиком данных. Просто нужно запастись терпением. Курсы рассчитаны на широкий круг аудитории, а значит, нужно приложить немного терпения и усилий, и все станет понятно.

Что такое финансовая грамотность?

Финансовая грамотность – это способность человека управлять своими доходами и расходами, принимать правильные решения по распределению денежных средств (жить по средствам) и грамотно их приумножать. Другими словами – это знание, позволяющее достичь финансового благополучия и оставаться на этом уровне всю свою жизнь. Финансово грамотные люди не живут от зарплаты до зарплаты, и берут кредиты только в тех случаях, когда уверены, что взятый кредит в перспективе принесёт прибыль. Они не поддаются панике даже в условиях экономического кризиса, поскольку имеют «резервный фонд» на случай различных форс-мажоров.

К сожалению, население нашей страны финансово грамотным не назовёшь, поскольку большинство из них выросли в совершенно другую эпоху и просто не привыкли задумываться о финансовом благополучии в будущем и планировать поступления и расходы денежных средств на долгосрочной основе. Поколение российских граждан, выросшее во времена СССР, не может обучить детей и подростков всем нюансам мира финансов, ведь они сами практически ничего не знают об этой сфере деятельности. В СССР не существовало фондового рынка, хранить деньги можно было только в одном банке, а единственный законный источник существования – зарплата. И об этом свидетельствуют следующие факты:

- Практически половина жителей нашей страны хранят деньги по-старинке дома. Мы не привыкли приумножать свой капитал, а многочисленные обвалы и кризисы только укрепили недоверие к финансовым учереждениям.

- Более половины россиян не пользуются всевозможными финансовыми услугами. И не потому, что нет такой потребности. Просто люди не понимают, как это всё работает и даже не догадываются об их существовании.

- Меньше половины населения России знают о системе страхования вкладов.

- Большая часть населения не понимает, как работает пенсионная система (а ведь нам предлагают именно в неё инвестировать, чтобы получать в будущем достойную пенсию).

В современном мире просто необходимо учиться правильному обращению с деньгами. Есть такое выражение – деньги любят счёт. Это означает, что надо не только считать зарплату или подсчитывать сдачу. Это учёт всех своих затрат и их планирование, даже можно сказать – планирование своей жизни, ведь в ней всё продаётся и всё покупается. Так мы понемногу подошли к обучению основам финансовой грамотности.

Из каких этапов состоит общение с клиентом?

Открытие

Представьте себе следующую ситуацию. У клиента есть явная потребность — он ищет хороший лазерный принтер, но не знает, какой выбрать. Прежде чем принять решение о покупке, он ищет информацию в Интернете.Вы управляете магазином электроники. На данный момент вы можете повлиять на его решение.

Каким образом? Создавая контент, который отвечает его потребностям. В этом случае это могут быть обзоры лучших лазерных принтеров, подбор оборудования к конкретным потребностям (например, офисный или домашний принтер) или руководство о том, как работать с определенными типами принтеров, чтобы они работали как можно дольше.

Если получатель получает ценный и полезный контент, а также связывает их с вашим брендом — это огромный плюс.

Почтовый маркетинг

Помните, что реакция на бренд может быть хорошей, но короткой. Поэтому уже на этом этапе старайтесь держать читателя дольше. Вы можете сделать это с помощью рассылки.

Предложите подписку на вашу рассылку в обмен на любые преимущества — например, скидку в вашем магазине. Однако не заблуждайтесь, что после первого посещения вы получите волну заказов — не все готовы взаимодействовать с брендом сразу после знакомства. Поэтому используйте возможности объединения разных каналов.

Вы можете сделать это, применив ремаркетинг к людям, которые ранее посещали сайт. Можно использовать рекламу на Facebook, которая является еще одним методом привлечения клиентов. Что показывать в таких объявлениях? Например, сравнение различных моделей аналогичных товаров, информация о скидках или промокодах.

Первый интерес

После того, как клиент сделал первый шаг, стоит поддержать его интерес, отправив приветственное письмо.

- В рассылках удивляйте своих подписчиков и старайтесь их заинтересовать.

- Хорошим примером будет создать серию однодневных акций.

- Получатель с большей вероятностью будет открывать электронные письма, когда ему будет интересно, что бренд предложит ему на следующий день.Не забудьте подчеркнуть свою готовность помочь и поддержать на каждом этапе общения с клиентом, будь то по почте или на сайте.

- Чтобы превзойти ожидания и возможные вопросы будущих клиентов, заранее подготовьте ответы на распространенные вопросы и предложите с ними ознакомиться.

- Если вы предлагаете пользователю установить приложение — разместите подсказки на каждом этапе его использования.

Объединяйте разные каналы связи. Например, если клиент является членом вашего клуба лояльности, помимо отправки ему электронного письма с текущей рекламной акцией, также отправьте ему SMS, чтобы он не пропустил это сообщение.Чем лучше ваш пользователь знает продукт, тем больше вероятность, что он совершит покупку. В своих решениях он руководствуется не только рекламой и ценой, но и мнениями, размещаемыми в сети. И в этой области у вас есть шанс оставить положительный опыт, активно отвечая на вопросы пользователей о вашем бренде, поддерживая его советами или просто принимая критику. Получатели ценят надежные компании.Не переусердствуйте с «бомбардировкой» рекламы, потому что вы можете столкнуться с явлением «баннерной слепоты». Это означает, что получатели уже автоматически игнорируют элементы на странице, которые выглядят как объявления.

Решение о покупке

Момент, когда покупатель решает купить ваш продукт, чрезвычайно важен для формирования его положительного опыта работы с брендом. Любая недоработка может снизить его уверенность, и ее сложно восстановить позднее.На этом этапе вы должны убедиться, что процесс покупки проходит гладко и что клиент чувствует себя в безопасности на каждом этапе транзакции. В этом вам помогут транзакционные электронные письма, содержащие самую необходимую информацию о заказе. Также полезно отправить благодарственное письмо за доверие и выбор вашей компании.Хорошим примером является бренд Adidas. В транзакционном электронном письме, помимо информации о продукте и состоянии заказа, вы найдете наиболее часто задаваемые вопросы (предвидя любые сомнения клиентов), рекомендуемые дополнительные продукты или контактные данные, чтобы клиент мог получить поддержку в любое время.

Послепродажная деятельность

Чтобы дольше сохранять положительный опыт работы с клиентом, стоит поддерживать с ним связь даже после совершения покупок.

Каким образом? Например, через несколько дней после покупки отправьте электронное письмо клиенту с просьбой оценить покупку и сам опыт взаимодействия с магазином.

Чтобы дать клиенту еще больше положительных эмоций, вы можете дать ему некоторую награду в виде скидки или купона на небольшую сумму за заполнение опроса или оценку бренда.

Давайте попробуем пофантазировать о том, какие изменения произойдут в нашей жизни в ближайшем десятилетии. Разумеется, определенные технологии прочно закрепятся в ней, а также появятся новые.

Попытаемся спрогнозировать наиболее вероятные варианты развития событий на этот год, а может и на грядущее десятилетие. Что ж, приступим.

Ключевые навыки: какие востребованы

Анализ популярности ключевого навыка для специализации выполняется на основе соответствующих специализации вакансий (рассматриваются только вакансии, для которых указаны ключевые навыки). Популярность ключевого навыка в исследовании измеряется количеством вакансий, в которых навык указан как ключевой.

Какие вакансии рассматривались: поиск вакансий по наличию слов ‘ИНЖЕНЕР-ПРОЧНИСТ’ (или их синонимов) внутри заголовка вакансии.

Область (местоположение) поиска вакансий: ‘РОССИЯ’.

| Ключевой навык (key skill) | Доля вакансий для ‘инженер-прочнист’ с этим ключевым навыком |

|---|---|

| ansys | 48.61% |

| английский язык | 27.78% |

| проведение расчетов на прочность | 20.83% |

| autocad | 20.83% |

| mathcad | 19.44% |

| математическое моделирование | 19.44% |

| msc nastran | 13.89% |

| компас-3d | 11.11% |

| грамотная речь | 9.72% |

| пользователь пк | 9.72% |

| разработка проектной документации | 9.72% |

| matlab | 8.33% |

| ескд | 8.33% |

| аналитическое мышление | 6.94% |

| solidworks | 6.94% |

| грамотность | 6.94% |

| autodesk inventor | 6.94% |

| nx nastran | 6.94% |

| деловая переписка | 6.94% |

| nx | 6.94% |

| проектная документация | 5.56% |

| техническая документация | 5.56% |

| умение работать в условиях многозадачности | 5.56% |

| расчеты | 5.56% |

| abaqus | 5.56% |

| разработка технической документации | 5.56% |

| patran | 5.56% |

| работа в команде | 4.17% |

| hypermesh | 4.17% |

| simcenter | 4.17% |

| ms excel | 4.17% |

| driving licence b | 4.17% |

| проектирование | 4.17% |

| расстановка приоритетов | 4.17% |

| многозадачность | 4.17% |

| сопромат | 2.78% |

| механика | 2.78% |

| ms office | 2.78% |

| обучение и развитие | 2.78% |

| qgis | 2.78% |

| прочность | 2.78% |

| работа с большим объемом информации | 2.78% |

| руководство людьми | 2.78% |

| умение принимать решения | 2.78% |

| гост | 2.78% |

| деловое общение | 2.78% |

| документальное сопровождение | 2.78% |

| solid works | 2.78% |

| знание нормативной документации | 2.78% |

| строительство | 2.78% |

| python | 2.78% |

| simlab | 2.78% |

| обучение персонала | 2.78% |

| femap | 2.78% |

| фидесис | 2.78% |

| лира | 2.78% |

| разработка рабочей документации | 2.78% |

| hyperworks | 2.78% |

| самостоятельная работа | 2.78% |

| логос | 2.78% |

| расчеты на прочность | 2.78% |

| высшее образование | 2.78% |

| inventor | 2.78% |

| mapinfo professional | 2.78% |

| arcgis | 2.78% |

| физика | 1.39% |

| abacus | 1.39% |

| apm fem | 1.39% |

| apm structfem | 1.39% |

| fea | 1.39% |

| fem | 1.39% |

| ls-dyna | 1.39% |

| maple | 1.39% |

| scad | 1.39% |

| solid edge | 1.39% |

| unigraphics nx | 1.39% |

| visual basic | 1.39% |

| выносливость | 1.39% |

| готовность к обучению | 1.39% |

| мкэ | 1.39% |

| опытный пользователь пк | 1.39% |

| пакет microsoft office | 1.39% |

| планирование карьеры | 1.39% |

| работа с документами | 1.39% |

| умение работать в коллективе | 1.39% |

| программирование 3d-графики | 1.39% |

| 3d моделирование | 1.39% |

| инженерные системы | 1.39% |

| разработка чертежей | 1.39% |

| ms powerpoint | 1.39% |

| ls dyna | 1.39% |

| scad office | 1.39% |

| apm winmachine | 1.39% |

| моделирование | 1.39% |

| подготовка отчетов | 1.39% |

| линейный расчёт | 1.39% |

| производство | 1.39% |

| excel (vba) | 1.39% |

| нелинейный расчёт | 1.39% |

| codeaster | 1.39% |

Принцип №7: Будьте честны со своим партнером

Если вы состоите в отношения, то этот принцип применим ко всем аспектам вашей пары. Денег это тоже касается. По статистике каждая вторая пара имеет конфликт на почве денег, и чтобы этого избежать вам необходимо открыто говорить со своим партнером о деньгах и расходах. Как только вы начнёте скрывать свои расходы (исключение утренний кофе в Старбаксе), долги и непредвиденные кредиты вы возлагаете финансовое бремя не только на себя, но и на свою вторую половинку.

Будьте ответственны и возьмите на себя смелость превратить неприятный разговор о финансах в переговоры. Даже если у вас проблемы, вдвоем вам будет легче их преодолеть, исправить текущее положение и сформировать свои принципы финансового успеха.

Читайте: 5 признаков того, что вы станете богатым, даже если это пока не так

Обеспечивать качество данных

Часто бизнес берет в работу только выборочные данные. Например, в том случае, если они укладываются в коммерческую стратегию или отражают желаемую картину.

Допустим, наша задача: обеспечить трафик на сайт — не менее десяти тысяч визитов в месяц. Видя в итоге выполнение или даже перевыполнение плана, мы отчитываемся об эффективной работе и достижении результата. А факт, что процент отказов у нас давно перевалил за 30–40%, проще проигнорировать, потому что эта метрика в KPI отдела не учитывается или такая цифра держится уже давно и считается «нормальной». Здесь основная проблема не только в автоматизации сбора этих показателей, но и в самих бизнес-процессах и неправильных приоритетах команды.

Для решения этой проблемы нужно создать максимально прозрачный канал передачи данных и прежде всего быть честными с самими собой. Именно цифры могут подтвердить или опровергнуть эффективность ваших действий. Мнение фокус-групп или руководства здесь не столь показательно.

Чтобы этот процесс был запущен и работал, важно донести до команды (а иногда и до руководства), что ошибки — это нормально. Исправленные ошибки — это опыт, а иногда и полезный инсайт

И, наоборот, когда выполнение плана требуется «любой ценой», сотруднику часто проще показать искусственные результаты и интерпретировать их так, как нужно руководству.

Выиграет ли от этого бизнес сегодня? Может быть. Даст ли такой формат стратегическое преимущество? Нет.

Финансовая грамотность для пенсионеров и школьников

В рамках статьи хотелось бы поговорить о таких категориях граждан, как школьники и пенсионеры

Почему так важно обратить особое внимание на пожилых людей и приобщить их к изучению основ финансовой грамотности?

- Пенсионеры чаще других становятся жертвами мошенников, начиная от обмана с банковскими картами и заканчивая заманиваем в сомнительные кредитные организации.

- Они придерживаются в основном консервативных взглядов на сбережения и совсем не имеют навыков инвестирования. Поэтому часто большие суммы денег лежат дома, под подушкой или в лучшем случае в банке под очень маленький процент, постепенно теряя свою стоимость.

- Не получают информацию о положенных льготах по налогам, коммунальным платежам, об изменениях в пенсионной реформе. Работает только “сарафанное радио”.

И это далеко не единичный случай, когда информация распространяется по “сарафанному радио”. Такое же безобразие творится с начислением пенсий. Кто-то что-то сказал, пенсионер мчится в пенсионный фонд, там подтверждают, что положен перерасчет и т. д.

Пенсионер сам должен знать и подать заявление и документы на перерасчет пенсии. За информирование пенсионеров никакая организация не отвечает. Это безобразие со стороны государства – наживаться на незнании официальных источников информации пенсионерами.

Мы живем в век информационных технологий. Неужели нельзя сделать нужную информацию более доступной? Социальные баннеры на улице, распространение через соцсети с официальных аккаунтов гос. органов, объявления в банках, на почте, в магазинах и поликлиниках. Или экономить государственный бюджет получается только на пенсионерах?

Программа помощи в изучении денежных вопросов для пенсионеров должна в обязательном порядке включать следующие пункты:

- Информирование всеми возможными способами о льготах по налогам, коммунальным платежам и положенном пересчете пенсий, об изменениях в налоговом и пенсионном законодательстве.

- Бесплатные семинары и онлайн-курсы по финансовой грамотности, на которых стоит уделить время таким вопросам, как:

- правила грамотного пользования дебетовыми и кредитными банковскими картами;

- способы обмана граждан финансовыми мошенниками;

- интернет-мошенники и как не попасться на их уловки;

- оплата покупок, счетов через интернет;

- способы расчета риска при кредитовании;

- современные инструменты сохранения накопленных денег от инфляции и приумножения их для своих детей и внуков.

Считаю простой отговоркой, что сложно до пенсионеров донести нужную информацию, потому что они не владеют новыми информационными технологиями на должном уровне. У каждого есть мобильный телефон, многие общаются в соцсетях, приходят почтальоны с пенсией, соцработники и врачи из поликлиники. Все можно сделать, было бы желание.

Со школьниками никакие отговорки вообще не проходят. Это самые доступные для получения информации люди.

В первую очередь, нам, родителям, надо уяснить одну простую мысль – учить ребенка обращаться с деньгами надо с самого раннего возраста. Это необязательно начинать делать, когда у него появляются собственные средства (например, подарок бабушки). Разговоры о том, что нельзя бездумно тратить все заработанное на покупку дорогой игрушки или модных кроссовок, как у Пети, должны вестись в семье всегда.

Дайте почитать своему ребенку книгу Бодо Шефера “Мани, или Азбука денег”. Он вместе с героями узнает, как заработать, сохранить и как приумножить деньги.

При подготовке материала к этой статье я изучила много сайтов, которые предлагают пройти онлайн-уроки дома или в школе. Они созданы при поддержке наших банковских структур и государственных органов. Они абсолютно бесплатные, польза очевидная.

Но, что я вижу на примерах школ моих дочерей (они учатся в разных учебных заведениях)? Нет абсолютно ничего. Почему? Что мешает подать заявку для школьников и провести уроки онлайн? Ответ – равнодушие.

Для неравнодушных учителей есть несколько интересных ресурсов:

- Проект ”Онлайн-уроки финансовой грамотности. Профессионалы финансового рынка придут в каждую школу”. Организатор проекта – Центральный банк РФ. Совместно с ним занятия ведут более 50 лекторов из банковских организаций, страховых компаний, университетов и государственных органов власти в режиме реального времени. Задают вопросы и отвечают на вопросы школьников.

- Очень интересный проект “Дружи с финансами” реализуется Минфином РФ. Партнерами выступают Банк России и крупнейшие банковские организации. Для детей информация подается в виде комиксов, видеороликов и тестов.

Опыт клиента

Опыт клиента — ключевой элемент, который решает, останется ли клиент с вами в будущем. В него входит весь опыт контакта клиента с вашим брендом. Этот опыт состоит не только из рекламных сообщений, но и из всех возможных взаимодействий на разных уровнях и в разных точках контакта.Вы должны знать, что всякий раз, когда клиент встречает упоминания о вашей компании, в нем рождаются эмоции. Это определяет его восприятие бренда. Одноразовый неудачный опыт может заставить покупателя негативно воспринимать весь бренд. Если вы хотите построить ценные отношения, позаботьтесь об этом на каждом этапе общения с клиентом.

Пассивный доход

Только малая доля людей, обладающих знаниями в сфере экономики и инвестирования, имеет возможность быть финансово независимой, путешествовать, наслаждаться жизнью, получая пассивный доход.

На пенсию прожить довольно сложно, даже если вы всю жизнь честно работали, получали «белую зарплату», пенсия не позволит жить, так как хочется. Пассивный доход даст возможность обеспечить себя не только в настоящем, но и в будущем и даже позаботиться о своем будущем потомстве.

Если вы хотите достичь успеха в современном мире, то нельзя обойтись без финансовой грамотности. Для этого не нужно дополнительно учиться в высшем учебном заведении, необходимые знания можно получить самостоятельно. Все, что нужно – свободное время, Интернет и, конечно, желание.

Карьерный путь бизнес-аналитика

В зависимости от того, в какой компании и в каком городе России работает бизнес-аналитик, его карьерный путь может выглядеть по-разному. Но в общем случае ступени карьерной лестницы выглядят так:

- Младший бизнес-аналитик: начинающий специалист, отвечает за сбор и структуризацию части данных в проекте. Новички получают от 30 до 70 тысяч рублей.

- Бизнес-аналитик: помогает консультантам с анализом данных и подготовкой инсайтов. Такие специалисты могут ожидать доход в среднем от 70 до 150 тысяч рублей.

- Старший бизнес-аналитик: решает более сложные задачи, отвечает за определённую область данных. Такие специалисты с опытом 3–5 лет зарабатывают от 120 до 250 тысяч рублей.

- Ведущий бизнес-аналитик: имеет комплексный взгляд на данные, которые использует компания, может руководить группой бизнес-аналитиков.

- Эксперт, тимлид: руководит группой бизнес-аналитиков, отвечает за определённую область (отраслевую, технологическую), участвует в работе над стратегией компании.

Но этот линейный путь очень условен. С позиции старшего бизнес-аналитика специалист может уйти на менеджерскую должностт. Обычно это хороший выбор, потому что за счёт специфики своей работы и участия в кросс-функциональных командах бизнес-аналитик понимает особенности развития продуктов и проектов, а также то, как протекают процессы в разных департаментах. Поэтому бизнес-аналитик может перейти на позицию владельца продукта (product owner), менеджера продукта, коуча по Scrum- или Agile-методологиям, менеджера проектов.

В любом случае работа бизнес-аналитика — это отличный старт для карьеры в IT и прекрасный способ познакомиться на практике не только с различными областями знания и отраслевой спецификой, но и со многими ролями внутри отрасли.

Требования к навыкам финансового аналитика

Любой специалист в области финансов должен как минимум иметь высшее экономическое образование. Однако даже в этом случае должность финансового аналитика без опыта работы ему вряд ли доверят.

Чтобы работать в этой должности, потребуются:

-

обширные познания в устройстве макро и микроэкономики;

-

навыки составления финансовой отчетности и документов;

-

знание основных инструментов финансового анализа;

-

владение специальными программами для расчетов;

-

знание английского языка на разговорном уровне.

Однако какими бы навыками не владел специалист по финансам, как крепко бы он не знал теорию, без определенных личных качеств работать он не сможет.

От хорошего финансового аналитика нужны в первую очередь:

прозорливость и умение прогнозировать события;

развитое системное мышление, способность видеть целостную картину;

внимание к деталям и умение сопоставлять данные;

развитая интуиция;

умение принимать решения и аргументированно отстаивать их

Оплата труда

Зарплата инженера-механика на сентябрь 2022

Россия 17500—2400₽

Москва 80000—120000₽

Заработная плата инженера-механика зависит от его квалификации и опыта работы, а также сферы деятельности. Как правило, в автомобильной и авиационной промышленности, а также на крупных промышленных предприятиях инженеры-механики получают наибольшую зарплату.

Ступеньки карьеры и перспективы

Инженер-механик может развивать карьеру в горизонтальном направлении, осваивая разные направления профессии: от эксплуатации к производству и конструированию механизмов и оборудования. Есть другой вариант развития карьеры: в административном, вертикальном направлении. Инженер-механик может повышать свою квалификацию со II категории до I. Дальнейший рост возможен до должности начальника цеха и главного инженера предприятия, если специалист проявляет инициативу, повышает квалификацию, развивает навыки управленца и менеджера. Можно работать во внешних контролирующих организациях, выполняя экспертный контроль.

В НИИ инженер-механик может заниматься научно-исследовательской работой, защитить диссертацию, получив ученую степень.

Инженер-механик с коммерческими способностями может открыть собственное дело, если имеет собственные разработки новых видов продукции.

Портрет современного инженера-механика

Инженер-механик — типично мужская профессия, ведь в производственных условиях специалисту требуется физическая сила и выносливость По статистике 99% инженеров-механиков — мужчины. Возрастная градация: 38% специалистов — молодежь до 30 лет, 29% — от 30 до 40 лет, 20% — от 40 до 50 лет, 13% — специалисты старше 50 лет. Как правило, 91% инженеров-механиков — профессионалы с высшим техническим образованием.

Интересные факты

30 октября — День инженера-механика.

Этот профессиональный праздник был учрежден в 1996 году по приказу Главнокомандующего Военно-Морского Флота России.

Первым практическим инженером-механиком, а также ее теоретиком считается Архимед, который прославился различными техническими изобретениями.

История современной профессии началась в 1854 году, когда во флоте России было принято решение о создании корпуса инженеров-механиков.

Онлайн-обучение для детей

Уважаемые родители, не проходите мимо этого списка. Необязательно учиться сразу на всех курсах. Пусть это будет один, но эффект от постижения ребенком финансовой грамотности может сохраниться на всю жизнь. Сделайте ему такой подарок.

Финансовая грамотность – образовательная платформа Stepik

Финансовая грамотность – бесплатный курс для школьников 7–9-х классов. Включает 13 уроков и 109 тестов. По окончании – сертификат. Программа: личные финансы и планирование, управление и развитие финансов. В результате дети изучат основы финансовой грамотности, принципы формирования личного бюджета и планирования расходов, формирования сбережений, инвестиционные инструменты и правила безопасности на рынке финансов.

Онлайн-курсы по финансовой грамотности для детей – Умназия

Онлайн-курсы по финансовой грамотности для детей 6–13 лет в игровой форме познакомят с основными финансовыми инструментами и личным бюджетом. Программа разделена на 5 ступеней. Формат занятий – интерактивные задачи, финансовые игры и видеоуроки. По окончании – сертификат. Курс разработан при участии ведущих вузов России. Стоимость – от 0 до 3 790 ₽.

В результате ребенок получит навыки обращения с деньгами, начнет ориентироваться в вопросах рыночной экономики, станет более самостоятельным, повысится интерес к учебе и саморазвитию, получит практические знания о работе банковских продуктов.

Основы бизнеса и финансовой грамотности для школьников от 13–19 лет – Финик

Основы бизнеса и финансовой грамотности для школьников от 13–19 лет от Детской школы бизнеса и финансов “Финик”. Стоимость – 4 500 ₽. Формат обучения – 8 видеоуроков с домашними заданиями и обратной связью.

В процессе обучения дети научатся планировать, брать ответственность за свои действия, стратегически мыслить, добиваться желаемых целей, правильно распоряжаться деньгами.

Финансовая грамотность Online – Boss Kids

Финансовая грамотность Online – курс для детей от 7 до 14 лет от выпускников ВШЭ и Лондонской экономической школы. Продолжительность обучения – 2 месяца. Всего 16 занятий, раз в неделю. Подключена геймификация: бизнес-игры, логические задачи, разбор кейсов и викторины. Программа включает 4 блока: экономика, финансы, инвестиции и бизнес. Можно пройти бесплатное пробное занятие. Стоимость за месяц – 6 800 ₽.

В результате обучения дети научатся бережно относиться к деньгам и сберегать их, станут больше интересоваться учебой, начнут проявлять самостоятельность и инициативность.

Бизнес-школа онлайн – Boss Kids

Бизнес-школа онлайн для подростков от 12 до 18 лет развивает навыки аналитического мышления, лидерские качества, трудолюбие и решительность. На курсе дают знания по финансам, управлению ресурсами, маркетингу. В результате подросток создаст и защитит собственный бизнес-проект.

Продолжительность обучения – 2 месяца. Формат – 8 занятий по 2 часа. Стоимость – 6 800 ₽ за 1 месяц. Доступно бесплатное пробное занятие.