Как проходит процесс инвестиции

Решив заработать на инвестициях, физическое лицо сможет взаимодействовать далеко не с каждой МФО. Все зависит от категории компании. С апреля 2017 года микрофинансовые организации разделили на две группы:

- микрокредитные компании (МКК) — требований к собственному капиталу нет;

- микрофинансовые компании (МФК) – уставной капитал от 70 млн. рублей.

| Тип | Надзор за работой со стороны ЦБ | Членство в СРО | Выпуск облигаций | Привлечение инвестиций от физ.лиц | Привлечение инвестиций от юр.лиц |

|---|---|---|---|---|---|

| МКК | только при нарушении ФЗ «О микрофинансовой деятельности» | обязательно | запрещен | запрещено (исключение – учредители и акционеры) | разрешено |

| МФК | жесткий контроль со стороны ЦБ, аудит финансовой устойчивости | обязательно | разрешен | разрешено для всех граждан, кроме учредителей | разрешено, в т. ч. от учредителей, акционеров |

Минимальная сумма инвестиции от частных лиц — 1500000 рублей (ФЗ №151). Для юрлиц ограничений нет. Заключить инвестиционный договор можно в офисе МФО, полностью дистанционно, подать заявку на сайте и подойти в представительство компании для оформления.

Алгоритм инвестирования:

- заполнение анкеты-заявления (указывается дата и место составления, Ф.И.О. клиента, сумма и предполагаемый срок вклада);

- составление договора – наименование/реквизиты сторон, срок инвестирования, сумма и валюта вложения, размер ставки и порядок начисления, расчетный счет клиента для перечисления процентов, права и обязанности сторон, дата и место подписания;

- внесение денежных средств на реквизиты компании через расчетно-кассовый центр МФК, в личном кабинете любого банка РФ.

Для заключения договора потребуется общегражданский паспорт клиента. МФК вправе заключить договор займа. При этом клиент выступает займодавцем, МФК — заемщиком. Прежде, чем ставить подпись, надо внимательно изучить условия досрочного погашения. Как правило, клиент теряет при этом часть или даже все проценты.

Важно. Микрофинансовая компания не обязана расторгать соглашение досрочно, если это не предусмотрено (или запрещено) условиями инвестирования

ТОП-3 предложений для инвесторов

МаниМен

Инвестировать в МФО можно в рублях или валюте. В первом случае ставки 13-16%, во втором – 7-11%. Срок инвестирования – от 6 месяцев до 2-х лет. У компании хороший рейтинг надежности ruBB+.mfi. Проценты выплачивают ежемесячно.

Ставка зависит от срока. Рассмотрим проценты для рублёвых инвестиций: 6 мес. – 11%, 12 мес. – 14%, 24 мес. – 15%. Ставки выше при вложении от 5 млн руб.

Быстроденьги

Эта МФО предлагает для инвесторов от 14% до 17% годовых. Проценты можно получить в конце срока или ежемесячно получать на расчётный счёт. Компания заявляет, что готова по первому требованию предоставить финансовую отчётность или рассказать о бизнес-результатах при личной встрече. К каждому инвестору прикрепляют персонального менеджера.

Инвестировать можно на срок от 6 месяцев до 3 лет.

Если вам предложили стать акционером компании

Если вам предложили подобную сделку, то стоит задуматься. Если вы им становитесь, то можете вкладывать в компанию любые суммы. Такое возможно, ведь это рассматривается как вложение в собственный бизнес.

Но также вы несете ответственность за деятельность этой организации. В случае, если она станет банкротом, вы лишитесь ваших денег, ведь они пойдут на выплаты долгов кредиторам.

По своей сути, такое инвестирование является безосновательным риском, ведь единственным преимуществом является отсутствие ограничения по размеру вклада. В остальном это достаточно рискованное дело. Прежде чем сделать это, необходимо хорошо обдумать и принять решение.

Надежность МФО

Любой вид инвестирования – это определенная угроза. Возможный доход зависит от уровня риска – чем больше процентов предлагает компания, тем больше рискует вкладчик. Необходимо четко понимать, что основная цель компании – предоставление моментальных займов под большие проценты.

Не секрет, что в подобные организации обращаются граждане:

- С плохой кредитной историей;

- Без официального заработка;

- Имеющие долги перед банками;

- Кто не может получить кредит в банке.

Гарантии, которые могут предложить микрофинансовые учреждения:

- Право на работу. На сайте Центрального банка есть актуальный реестр микрофинансовых компаний. Стоит убедиться, что выбранная компания включена в реестр.

- Надежность. Необходимо выбирать компанию с высоким уровнем надежности. Ознакомиться с рейтингом можно на сайте «Эксперт РА».

- Деятельность организации. Прежде чем инвестировать, стоит внимательно изучить отзывы и как часто о компании говорят в СМИ. Хорошая репутация и положительные отзывы свидетельствуют о том, что компании можно доверять.

- История развития. Не стоит отдавать предпочтение компаниям, которые появились недавно и привлекают высокими ставками. Предпочтение лучше отдать компании, которая несколько лет представлена на рынке.

Пошаговая инструкция по инвестированию в МФО

Итак, мы уже выяснили, что инвестировать собственные средства в МФО нужно аккуратно и обдуманно, поскольку это большой риск. Правильно инвестировать может помочь брокер, но его услуги не бесплатны.

Для экономии ваших средств мы сделали пошаговую инструкцию, благодаря которой вы сможете правильно оформить договор и получить свою прибыль без посредников.

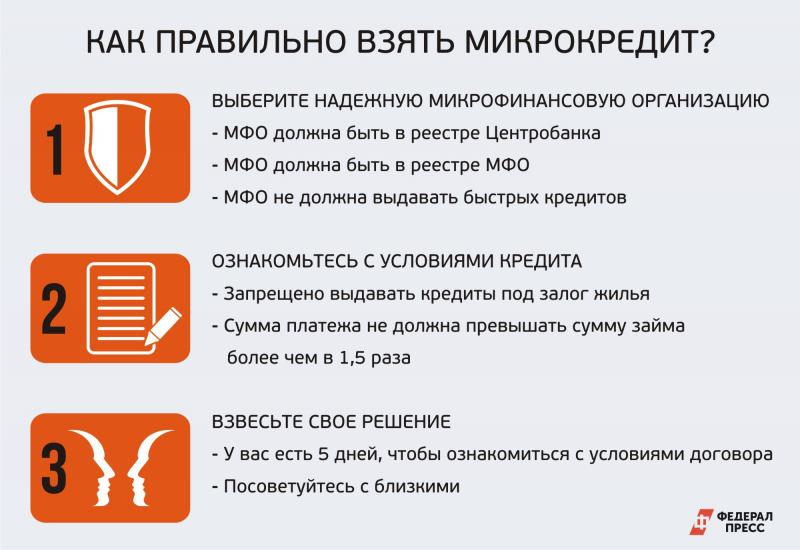

- Выбор микрофинансовой компании.

Самый важный шаг – это выбор партнера. Деятельность каждой компании находится под контролем государственных органов.

При выборе компании обращайте внимание на:

- Включена ли компания в реестр МФО;

- Как давно работает;

- Какой рейтинг;

- Что пишут о компании в СМИ.

Внимательно изучите всю информацию о будущем партнере. Чем больше информации вы сможете получить, тем правильнее выбор вы сможете сделать. И самое главное – не торопитесь и получайте сведения от разных источников, ведь вы должны найти лучшее МФО.

- Выбор программы.

Как правило, крупные компании готовы предложить выгодные программы на выбор.

Программы отличаются:

- Сроками;

- Процентами;

- Способами получения процентов.

Прежде чем сделать выбор, хорошо пообщайтесь с консультантом. Обязательно просчитайте прибыль по всем программам и выберете наиболее оптимальный для себя вариант.

- Изучение и подписание договора.

Даже школьник знает, что прежде чем подписать договор, его нужно внимательно прочитать. Если будут вопросы, не стесняйтесь и спрашивайте сотрудника компании. Лучше всего запросить шаблон договора заранее и внимательно изучить его в домашней обстановке.

Если есть возможность, покажите типовой договор юристу и получите квалифицированную оценку о возможных рисках.

- Перечисление денег.

Как только вы подпишите договор, микрофинансовая компания выставит счет. На полученные реквизиты, вы перечисляете оговоренную в договоре сумму. Если вы будете перечислять средства самостоятельно, через личный кабинет, перед отправкой обязательно перепроверьте корректность введенных данных. Ошибок в этом деле допускать нельзя.

- Выплата процентов.

Это самая приятная часть всей процедуры.

Каждый клиент решает самостоятельно, как он будет получать проценты:

- Каждый месяц;

- Один раз в квартал;

- По итогам отчетного года.

Как правило, микрофинансовые компании перечисляют средства на личные реквизиты инвестора.

Полезные советы потенциальному вкладчику

Будущим инвесторам полезно будет узнать, что Центробанк РФ взял под контроль сегмент микрофинансовых организаций, и обязал их к 2018 году создавать резервные фонды, которые будут на 100% покрывать взятые у инвесторов деньги. Это приятно, поскольку растет надежность и уверенность в том, что свои деньги инвестор уже не потеряет. Специалисты советуют:

- Вложение денег в МФО лучше осуществлять, после внимательного и подробного ознакомления со всеми продуктами выбранной организации, или нескольких компаний;

- При наличии свободных средств лучше оформить ИП, и попробовать создать «инвестиционный портфель» из вкладов в МКК;

- Старайтесь пользоваться страховкой в проверенной компании, ведь выделенные на страховку 2% прибыли могут уберечь от больших разочарований в этом быстром виде бизнеса;

- Проверьте, если учредителем МФК является банк или холдинг, а также крупная финансовая корпорация, то такая микрокредитная организация вызывает больше доверия;

- В случае, если выбранная для инвестиций компания отсутствует в госреестре, лучше не связываться с ней, поскольку у нее нет законных прав работать на территории РФ.

Принимайте решение о высоко рисковых инвестициях только после всестороннего изучения вопроса. Не рискуйте всеми имеющимися финансами, даже если прибыль обещает быть «сказочно» привлекательной.

Что такое МФО (МФК)? Чем они отличаются от банков?

Такого понятия, как МФО уже не существует. С начала 2016 года все микрофинансовые организации были переименованы в МФК (микрофинансовые компании) или МКК (микрокредитные компании) соответственно. Уставной капитал микрофинансовой компании должен превышать 70 млн руб. Ей разрешается выдавать займы до 1 и 3 млн руб. в зависимости от статуса заемщика, а также принимать деньги во вклады от физических и юридических лиц. Микрокредитные компании могут выдавать займы в сумме до 500 тыс. руб., а требования к капиталу в них не такие жесткие.

МФК и МКК — это кредитные организации, которые предлагают своим клиентам краткосрочные займы на срок до 3 дней по ставке 2-2.5% в сутки. В год проценты заемщика составят 720-1000%. В течение последних 10 лет микрофинансирование в России — один из самых прибыльных бизнесов. Заработать на нем могут не только владельцы, но и инвесторы, решившие вложить деньги в микрофинансовые организации.

Банк — это универсальная финансовая организация, которая предлагает разнообразные виды операций с деньгами и ценными бумагами, оказывает различные финансовые услуги всем гражданам, государству и другим организациям.

Банки и МФК являются кредитными организациями и работают в денежной сфере. Отличие в том, что банк наделен более широким перечнем предоставляемых услуг в отличие от МФО, но и требований у регулятора к банкам в разы больше.

В обеих компаниях потенциальные клиенты могут не только получить деньги в долг, но и вложить свои собственные средства во вклад для получения максимальной доходности.

Потенциальным инвестором нужно помнить, что существуют еще микрокредитные компании (МКК), не имеющие права принимать деньги во вклады от физических и юридических лиц, которые не являются собственниками данной микрокредитной компании. Поэтому вкладывать деньги клиент может только в МФК или банк.

Отличия вложений в МФО от банковских депозитов

- Вложить деньги в микрофинансовую организацию несколько сложнее, чем разместить банковский депозит. МФО не имеет страховки вклада, что слабо гарантирует надежность сделки. Коммерческие организации по краткосрочным займам редко заключают соглашения со страховыми компаниями. В случае наличия такого соглашения вкладчики могут застраховать свой капитал только лишь в частной и единственной СК;

- Минимальные суммы инвестирования в депозит не ограничены, что нельзя сказать о компаниях по микрозаймам. Для физических лиц лимит ограничивается до 1,5 млн рублей. Вклад суммой, не дотягивающей до «порога», запрещен. Если капиталистом является юридическое лицо, ограничения не действуют;

- Банковские депозиты защищены от налогообложения. Капиталовложения в микрофинансы требуют уплаты налога в размере 13% от суммы дохода. Частой считается практика, когда организация берет на себя подобные расходы или прибавляет сумму к общему проценту прибыльности;

- Доходность организации может достигать 60% в год. Банки не готовы предоставлять инвесторам такие условия вклада, предоставляя максимальный процент в 15%.

Минимизируем финансовые риски

Для того чтобы извлечь из подобного вклада максимальную выгоду и при этом минимизировать финансовые риски, следует внимательно изучить все условия договора и придерживаться основных правил.

Размещение вклада в МФО в обязательном порядке должно быть оформлено документально и подтверждено договором. Отсутствие такого документа является незаконным. Согласно 836 статье ГК РФ «О сберегательных вкладах», документом, подтверждающим привлечение денежных средств, может являться сама сберегательная книжка, депозитный сертификат или любой другой документ, который соответствует Законодательству РФ.

Инвестором денежных средств в МФО может выступать гражданин РФ, лицо без гражданства или гражданин другого государства. В этом плане правила не отличаются излишней строгостью, поэтому вложить деньги в подобную инвестицию будет не сложно. Также закон не регламентирует и количество вкладов, размещенных одним лицом в рамках одной или нескольких МФО.

Алгоритм выбора микрокредитной компании для инвестиций

Выгодная ли будет инвестиция зависит от степени надежности МФК. Сделать правильный выбор поможет:

-

Чтение документов: ФЗ 151-ФЗ от 02.07.2010 “О микрофинансовой деятельности и микрофинансовых организациях”; ФЗ 353-ФЗ от 21.12.2013 “О потребительском кредите (займе)”; изучение Государственного реестра микрофинансовых организаций — от 23.11.2018.

-

Проверка документов — наличие свидетельства о внесении в реестр, состоят ли в СРО, выложена ли на сайте отчётность, предоставляют ли отчётность о МФД МФО.

-

Изучение бизнес-модели, срока на рынке.

-

Проверка юридического лица, собственников.

-

Наличие рейтинга. На конец 2018 года в России только два рейтинговых агентства имеют аккредитацию ЦБ: Эксперт РА и АКРА.

-

Наличие задолженностей, исков и т. п.; условия инвестирования, есть ли досрочный возврат и какие его условия.

-

Проверка основных нормативных показателей, установленных ЦБ.

-

Изучение отзывов других инвесторов.

-

Внимательное чтение условий сотрудничества и досрочного расторжения договора.

Инвестиции в МФК могут быть хорошим способом дополнительного дохода. Это перспективное направление инвестирования, но с высоким уровнем риска. Чтобы обезопасить вклад, следует выбирать компании со значительным уровнем собственных средств, длительным сроком присутствия на рынке. Обязательно изучение всей доступной актуальной информации, как о процессе инвестирования, так и о компании — потенциальном заемщике.

Окупаются ли риски…

Государственной поддержи вклады в микрофинансовые организации не получают. Если коммерческая фирма потеряет лицензию или внезапно обанкротится, есть высокий риск потерять все. Однако процент доходности намного превышает прибыль при других финансовых инструментах. Зачастую «палка о двух концах» инвесторов приводит в заблуждения, и они не могут принять окончательного решения по данному ресурсу вложений.

Вложения в МФО иногда могут быть застрахованными. Это создает хоть какую-то гарантию для вкладчика. При данном обстоятельстве страхуются не обязательства компании перед инвестором, а невыплаты долгов заемщиками (инвалидность или смерть). Компания часто снимает с себя тяготы по страховке и отказывается от нее вовсе.

Анализируя историю и репутацию фирмы, следует особое внимание уделить размещенной и опубликованной информации. Руководители, уважающие себя и планирующие оставить компанию с чистой репутацией, предпочитают вести деятельность со страховкой и указывают на заинтересованность в сохранности вложений

Учитывайте риск в неполучении обещанных процентов в связи с неблагонадежными клиентами фирмы. Мы ранее говорили о том, что средний уровень заемщиков составляют лица, которые не в состоянии выплатить долги и попросту избегают дальнейшего взаимодействия.

В скором времени планируется обновить законодательство, которое закрепит ряд условий, усложняющих осуществление деятельности компаний по краткосрочным кредитам. Для инвесторов это может сказаться двояким образом: одни могут потерять все сбережения из-за невозможности компании справиться с новыми правилами, а другим станет проще выбирать финансовый инструмент.

Риски и страховка

Страхование финансовых рисков, пожалуй, является одним из самых актуальных вопросов в подобном инвестировании. Учитывая частичный надзор со стороны государства над деятельностью микро финансовых организаций, нестабильную экономическую ситуацию в стране, определенный финансовый риск, конечно, есть.

Финансовые риски

Что же произойдет с вкладом клиента, если МФО признает себя банкротом? Его вернуть будет практически невозможно.

Поэтому, чтобы минимально снизить финансовый риск от подобной инвестиции, можно себя застраховать двумя способами:

- Привлечь стороннюю страховую компанию, выбрав наиболее надежного партнера.

- Поместить вклад в МФО, где услуга страхования уже заложена в депозитный продукт.

Но, справедливости ради стоит заметить, что информации о закрытии МФО и признании себя банкротом на российском рынке пока нет. Но здесь стоит учитывать, что рынок инвестирования в МФО еще очень молод, и пока, может быть, просто не было практики закрытия фирмы вместе с вкладами клиентов.

Итак, основными рисками, которые выступают при сотрудничестве с МФО являются:

- Банкротство компании. Есть большая вероятность того, что недобросовестные заемщики, взяв деньги под высокий процент, просто не вернут долг.

- Отсутствие контроля на государственном уровне. Это относительно новое направление, деятельность которого не регулируется на законодательном уровне.

- Ложные сведения о компании.

Оценивая степень рисков от вложения денег в МФО, нужно понимать, что ее высокий порог напрямую связан с потенциальной прибылью. Здесь речь уже идет не о сохранности, а о заработке. Инвестор должен четко понимать, как компании генерируют заработок.

МФО кредитуют физических лиц под большие проценты и на короткий срок. Как правило, за микро займами в учреждение обращаются люди, которые имеют серьезные финансовые проблемы и не смогли получить стандартный кредит в банке. Это объясняет большой процент невозвращенных кредитов.

Соответственно, МФО защищает себя от таких недобросовестных клиентов большим процентом, который перекроет потенциальный не возврат какой-то части клиентов.

Анализ рисков

Еще один риск, о котором следует помнить – это компании-однодневки. МФО, с которой вы заключаете договор, на самом деле может не соответствовать действительности. Приобретая франшизу у популярной организации с именем, учреждение пользуется положительной репутацией компании, но не всегда соответствует уровню головной фирмы. В

Вкладчик, который изучает отзывы о МФО, которое предоставило франшизу, на деле начнет сотрудничество с совсем другой фирмой.

Все управление финансовыми рисками ложится на плечи самого Инвестора, поэтому, сотрудничая с МФО, нужно очень грамотно подходить к выбору компании и к условиям договора, которые они предлагают.

В отличие от банков, публикующих свою отчетность публично, анализ деятельности МФО весьма затруднен. Именно поэтому анализировать и просчитывать финансовые риски при инвестировании в МФО очень сложно.

Если вы чувствуете, что не обладаете достаточным уровнем знаний, можно обратиться к опытным инвесторам, которые за определенную плату подберут выгодное предложение.

Условия инвестирования

Из-за роста популярности микрофинансирования среди населения этим организациям потребовался существенный приток денег. Потому МФО все больше стремятся привлечь средства населения. Инвестиционные займы МФО имеют ряд особенностей. Во-первых, исходя из законодательства, размер минимального взноса составляет 1500000 рублей. То есть микрофинансисты не вправе привлекать от физлица заем меньше, чем на указанную сумму. Годовые ставки вложений весьма высоки – до 30%.

Во-вторых, ставка часто фиксируется на весь период договора, но надо понимать, что законодательные ограничения на ее изменение отсутствуют (в отличие от депозитов в банки).

В-третьих, с дохода, полученного от вложений в МФО, берется НДФЛ по годовой ставке 13%. То есть если в договоре, допустим, записана ставка 25%, реальная доходность будет 21,75%. Самому подавать декларацию не придется – законодательство назначило МФО налоговым агентом своих вкладчиков.

Главный минус инвестирования в МФО по сравнению с вкладами в банки – отсутствие гарантий на компенсацию средств в случае непредвиденных обстоятельств. Если микрофинансовая фирма обанкротилась, вероятность того, что вам возвратят деньги, очень мала. В банках же это не проблема – при отзыве лицензии государство через АСВ в кратчайшие сроки возместит сумму, не превышающую 1400000 рублей. Потому при размещении средств внимательнее отнеситесь к выбору МФО.

Что учитывать при выборе микрофинансовой компании

Учитывая, что в микрофинансовые организации обращаются люди, не имеющие стабильного дохода, а также те, кто имеют плохие отношения с кредитными организациями, существует большой риск невыплаты кредитов. Если ситуация выйдет из-под контроля, пострадать могут, естественно, и вкладчики, так как они также рискуют своими деньгами.

Чем больше у МФК непогашенных займов, тем больший риск ее банкротства, поэтому возникает риск невозврата инвестиций.

Это означает, что выбирать партнера надо крайне взвешенно, учитывая следующие факторы:

- Наличие МФК в специальном реестре, который находится в открытом доступе на сайте Центробанка. Если компании нет в списке, перед вами гарантированно мошенник.

- Уровень надежности, проверить который можно различными способами, включая рейтинги, составленные аналитиками финансового рынка.

- Авторитет, который имеет МФО среди пользователей соцсетей и посетителей специальных форумов. Не лишним будет почитать отзывы, оставленные клиентами микрофинансовых организаций, попробуйте также ввести название компании в черный список, которые формируют пользователи Интернет.

- Возраст компании, а даже самые выгодные предложения от молодых компаний лучше игнорировать, сделав выбор в пользу проверенных МФК, работающих на финансовом рынке долгое время.

Проверка компании, выбранной для будущих инвестиций, это важный шаг, при этом не стоит забывать, что вы рискуете своими деньгами. Если МФО подходит по всем стандартам, предлагает хорошую прибыль и входит в топ рейтинг 2022 года, можно переходить непосредственно к инвестициям. Инвестировать средства не сложно, воспользовавшись нашей пошаговой инструкцией.

Что такое МФО, как она работает

Микрофинансовая организация – субъект хозяйствования, имеющий статус юридического лица и зарегистрированный в установленном законодательством порядке. Основным направление МФО выступает кредитование граждан, этот вид деятельности должен быть зафиксирован в уставных документах организации и соответствовать фактическим данным. Полномочиями для осуществления контроля над МФО обладает Банк России.

Обратите внимание! Несмотря на регулярное проведение Банком России контрольно-надзорных мероприятий, требования к микрофинансовым организациям не такие строгие, как к банкам. Именно этим и обосновано стремительное увеличение количества МФО, и установление ими непосильных для граждан условий кредитования

Фактором, определяющим высокий уровень надежности микрофинансовой организации и ее легальность, является включение МФО в специальный реестр, ведение которого находится в компетенции Центробанка РФ.

Следует отметить, что, несмотря на требование Центробанка о внесении данных о МФО в официальный реестр, на данный момент существует масса организаций, которые оказывают услуги по кредитованию граждан, однако процедуру регистрации не прошли. При выборе объекта инвестирования данные о включении в реестр необходимо проверять в первую очередь. Это избавит вас от многих рисков, в числе которых вероятность вложить средства в нелегальную компанию и как следствие потерять их.

Основными направлениями МФО являются:

- выдача займов на короткий срок, под большие проценты и в небольшом размере;

- привлечение инвесторов.

Активы микрофинансовых организаций формируются за счет:

- собственных средств компании;

- банковских кредитов;

- займов со стороны аффилированных лиц;

- вложений физических и юридических лиц.

Механизм МФО функционирует следующим образом:

- формирование капитала за счет инвестиций и банковских кредитов;

- выдача микрозаймов населению под крайне высокие проценты;

- получение прибыли от заемщиков;

- передача инвестору его прибыли в размере, установленном первоначально. Как правило, договором предусматривается процент, который МФО обязана выплатить вкладчику за использование его средств.

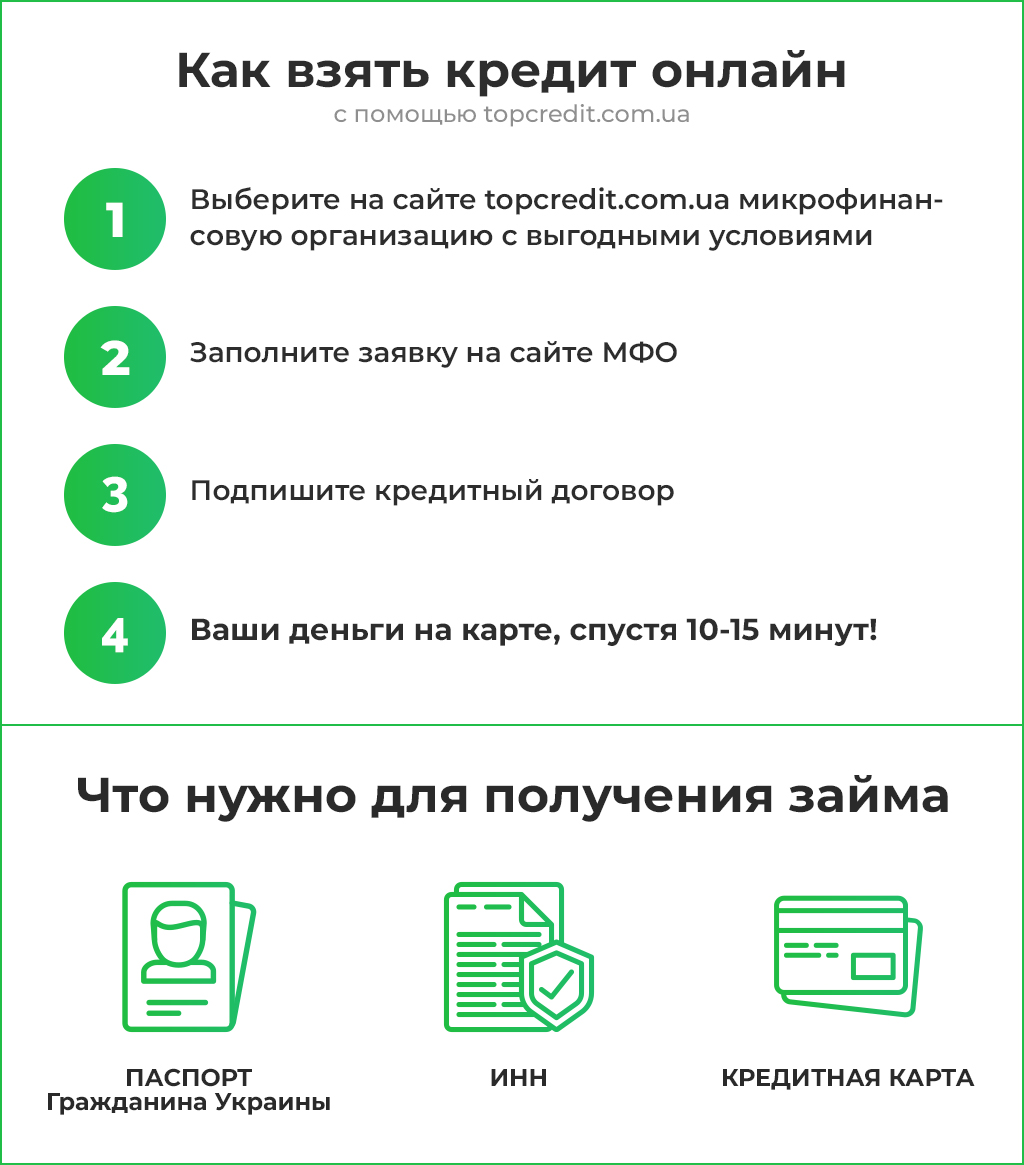

Как стать инвестором?

Чтобы стать инвестором МФО, придется потратить немного больше времени, чем нужно на оформление микрозайма. Все дело в том, что клиент должен ознакомиться со всеми предложениями компании, потом оговорить условия, на которые он согласен, и только после этого будет составлен типовой договор.

В зависимости от способа заключения соглашения будет изменяться и срок оформления инвестиции. Клиентам на выбор предоставлено 2 варианта: онлайн-заявка и оформление при личном посещении офиса компании.

В первом случае клиент среди предложенных в интернете организаций выбирает подходящую для себя и перейдя на основную страницу, делает следующее:

- регистрируется на выбранном ресурсе;

- подает заявку с указанием своих контактных данных;

- менеджер связывается с потенциальным клиентом по телефону и рассказывает об особенностях сотрудничества;

- на указанную почту отправляется анкета для заполнения с указанием срока инвестирования, суммой и дополнительными условиями по желанию клиента;

- после отправки заполненной формы менеджер составляет договор, который доставляется курьером на подпись;

- когда документы подписаны, клиенту предоставляется счет, куда должна быть переведена оговоренная сумма инвестирования.

С момента подписания договора и перевода средств на счет МФК клиент начинает накапливать инвестиционный доход, и в зависимости от условий контракта получает свои проценты: раз в месяц, квартал или по окончании срока инвестирования.

Во втором случае клиент напрямую отправляется в отделение МФО, взяв с собой паспорт. Консультант помогает составить соглашение, после чего в распечатанном виде клиенту предоставляют договор на подпись. Внести деньги можно как наличным, так и безналичным путем. Но для гарантии сохранности собственных средств лучше использовать безналичные расчеты, и сохранить подтверждающие документы.

Резюмируя, МФК действительно предлагают более высокий уровень доходности инвестиций, чем банки. Если проанализировать внимательно все факторы и отдать предпочтение проверенной компании, тогда инвестор действительно сможет получить ожидаемый доход без риска быть обманутым.

Если есть сомнения, но хочется попробовать себя в инвестировании и не прогореть, лучше застраховать свой вклад у страховой компании.

Какая компания подходит вам

Деятельность таких организаций ведется, как обыкновенное предпринимательство, ничего сложного в его открытии нет. Это создает большую конкуренцию на финансовом рынке, что осложняет задачу по поиску лучшей. Для лучшего выбора следует остановиться на нескольких рейтингах финансовых компаний и проанализировать деятельность каждой.

Определившись с выбором, вклад в МФО следует осуществить несколькими действиями:

- заполнить данные на сайте компании или запланировать личную встречу для обсуждения деталей;

- ознакомиться с договором займа, в котором вы являетесь стороной займодавца;

- внести денежную сумму, равную займу по конкретным реквизитным данным.

Вы начнете получать доход согласно обсуждаемым условиям. За правило часто берут ежемесячную выплату или ежеквартальную.

Зачем МФО привлекать деньги инвесторов?

Рекламу продуктов МФО Вы наверняка видели и в Москве, и в Новосибирске, и в Красноярске. На всякий случай: микрофинансовые организации занимаются тем, что оформляют населению символические займы (микрокредиты) под сумасшедшие проценты (от 100% годовых и выше).

Откуда же все эти «Быстро деньги» берут средства на выдачу займов?

По статистике почти половину активов таких организаций составляют собственные средства (45,5%). Еще 45% — это кредиты банков и других юридических лиц (оказывается, МФО тоже берут банковские кредиты). А вот доля инвестиций частных лиц составляет всего 9,5%.

Привлеченные со стороны средства МФО использует для выдачи кредитов. Вернув обратно микрозаймы с процентами, частью прибыли компания делится со своими инвесторами. По данным Центробанка только за первое полугодие 2015-го россияне инвестировали в МФО 3,4 млрд. рублей. Для сравнения: за тот же период с банковских вкладов наблюдался отток средств – минус 0,4%!

Получается, народ больше доверяет МФО, чем банкам? Конечно, нет! Просто инвестиции в МФО – это тот же банковский депозит, но оформленный договором займа. Такие инвестиции предполагают большую доходность и повышенные риски. И многие россияне готовы рискнуть ради 20-30% годовых…

Объем инвестиций в МФК

Несмотря на перспективы и высокую доходность, инвестиции в МФО — это высокорискованное вложение. Многих потенциальных инвесторов останавливает порог входа 1,5 млн рублей. Рекомендуют выделять на такие инвестиции не более 20% своего инвестиционного капитала.

Анализ текущего портфеля показывает, что усредненныек инвестиции в МФО превышают 3 млн рублей, срок — от 6 до 12 месяцев. От 70% до 80% заимодавцев, получив опыт работы с компанией, пролонгируют займы уже на более длительные сроки. Инвесторы предпочитают диверсифицировать вложения в МФО, распределив минимально допустимые суммы в разных компаниях».

Главное правило инвестирования: чем больше потенциальная доходность, тем больше потенциальный риск. Если МФО, в которую вкладывались деньги, обанкротится — почти всегда инвестор деньги не вернет, даже при всей регуляции ЦБ.