Доступные программы ипотеки под 5 процентов годовых в 2020 году

В настоящее время в России реализуется государственная программа ипотечного кредитования для семей, в которых с 1 января 2018 года по 31 декабря 2022 года родится второй и/или последующий ребенок.

Такие семьи могут получить ссуду на приобретение недвижимости под 5-6 процентов годовых. При этом кредитор ничего не теряет – государство возмещает ему разницу между рыночной и льготной ставкой по ипотеке.

Отметим, что график платежей рассчитывается по ставке 5-6 процентов годовых на весь срок ипотеки. Это закреплено в постановлении Правительства РФ от 28 марта 2019 г. № 339.

Раньше срок действия льготной ставки составлял не более 8 лет. С выходом упомянутого постановления ситуация изменилась – теперь льготная ставка действует в течение всего периода кредитования и ограничивается лишь максимальным его сроком (как правило, 30 лет).

Деньги, полученные в рамках программы поддержки семей, могут быть направлены на приобретение жилья либо рефинансирование другого займа, который был/будет использован для покупки:

- жилья в новостройке у юридического лица (кроме инвестиционных фондов или управляющих компаний инвестиционного фонда) в рамках закона о долевом строительстве № 214-ФЗ (договор долевого участия, переуступка прав по ДДУ);

- жилья в сданном доме у застройщика (кроме инвестиционных фондов или управляющих компаний инвестиционного фонда).

Расскажем подробнее о каждой из этих программ.

Как взять ипотеку без первого взноса

Какие нужны документы

- паспорт;

- ИНН;

- справки: из наркологического и психоневрологического диспансеров, из БТИ, из налоговой инспекции;

- страховое свидетельство государственного пенсионного страхования;

- копия трудовой книжки, заверенная работодателем;

- свидетельство о заключении/расторжении брака;

- выписка из Единого государственного реестра прав на недвижимое имущество;

- отчёт об оценке помещения, проведенной независимым экспертом;

- правоустанавливающие документы на недвижимость;

- документы, удостоверяющие право собственности на дополнительную недвижимость, которая идёт в залог.

Также, скорее всего, банк потребует от заемщика страхования жизни, здоровья и покупаемой недвижимости.

Залог

При наличии соизмеримого с размером ипотечного кредита имущества, которое вы можете сделать залогом, банк может дать ипотеку на более выгодных условиях, чем без него.

Еще один нюанс: стоимость кредита должна составлять 80–90% стоимости вашего имущественного залога. Например, если вы хотите взять ипотеку на сумму 3 000 000 рублей, ваша недвижимость должна стоить 3 300 000–3 600 000 рублей. Если цена недвижимости не позволяет покрыть сумму кредита, можно прибавить стоимость движимого имущества — автомобиля.

Потребительский кредит в качестве первого взноса

Вы оформляете 80–90% стоимости квартиры или дома в виде ипотеки, а оставшиеся проценты оформляются потребительским кредитом, которым вы оплатите первоначальный взнос. В этом случае банк выдаст деньги на обычных условиях (взнос-то вы внесли).

Материнский капитал в качестве первоначального взноса

Материнским капиталом можно как погасить задолженность по ипотеке, так и предоставить его в качестве первоначального взноса.

Банку будет спокойнее, если к сертификату материнского капитала вы добавите ранее накопленные средства, которые увеличат первоначальный взнос, тем самым сократив срок ипотеки или снизив проценты по выплатам.

Правило №3. Экономьте без фанатизма

Главная мечта каждого ипотечника – побыстрее «завязать» с долгом. Даже при хорошем доходе и посильной сумме платежа ипотека все равно оставляет чувство тревоги и беспокойства. В итоге многие начинают копить сверх меры, кидая в ипотечную топку все доходы до последнего рубля. В таком поведении есть два риска:

- остаться без финансовой подушки безопасности в случае форс-мажора, и тогда экстренный поиск средств может обернуться настоящим кошмаром и надолго выбить вас из размеренной жизни;

- накопления в ущерб своим интересам быстро загонят вас в хроническое стрессовое состояние – «всегда нет денег», а ипотека станет ненавистна. В какой-то момент захочется плюнуть на все и удариться в доипотечный образ жизни.

В обеих ситуациях вы рискуете допустить просрочку и стать плохим заемщиком.

Важно! Не впадайте в крайности. Держите небольшой запас денег на непредвиденные расходы

Лучше хранить свой НЗ на депозите без возможности частичного снятия. Не ограничивайте себя во всем. Если досрочные погашения даются ценой отказа от всех радостей, повремените с ними. Ипотека – не повод отказаться от похода с друзьями в ресторан или поездки на отдых. Главное – вовремя вносите плановый платеж. Ипотечные платежи не должны забирать все деньги и положительные эмоции.

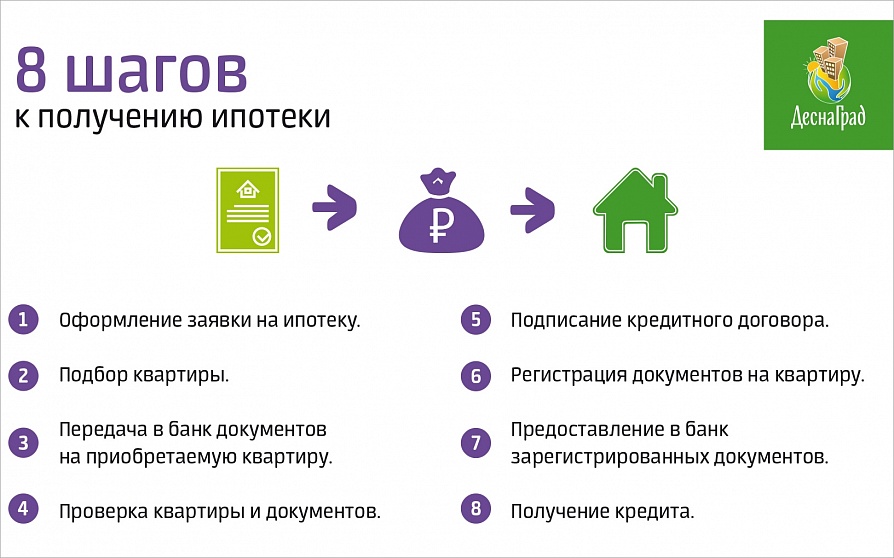

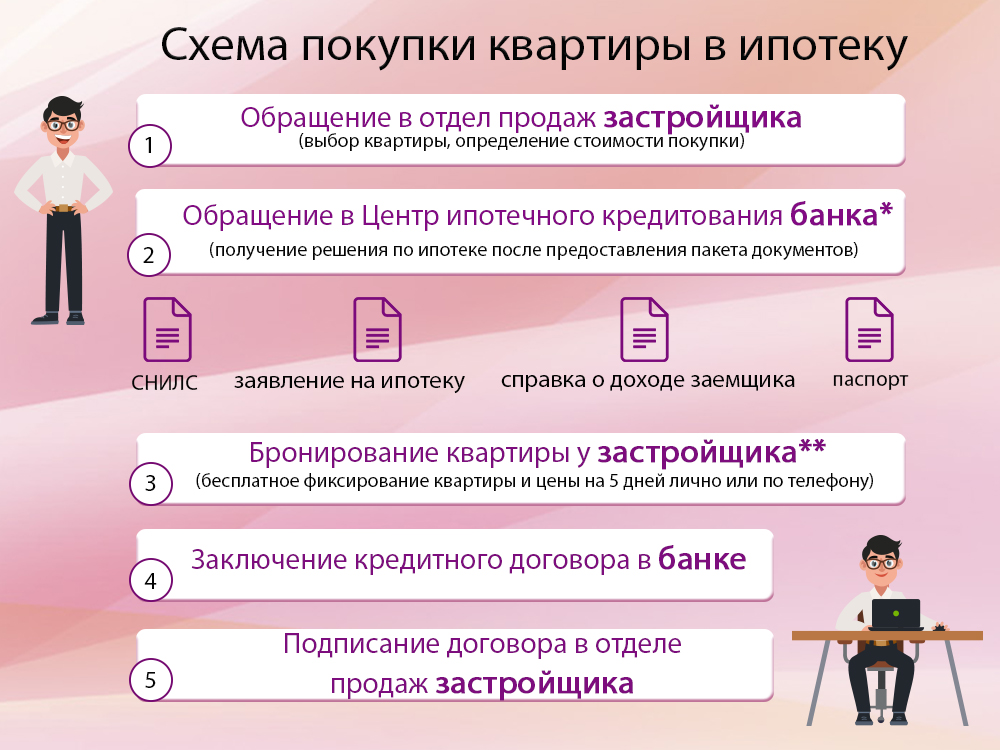

Алгоритм оформления ипотечного кредита с 5% годовых

Оформление ипотеки с государственной поддержкой при заниженной процентной ставке происходит по такой инструкции:

- Написание заявления в администрацию города на предоставление льгот.

- Обращение в учреждение, где выдаются документы, подтверждающие статус нуждающегося.

- Подать заявку в выбранную организацию на получение ипотечного займа.

- Если заявка одобрена, нужно начинать искать жильё для покупки.

- Страхование имущества, жизни и здоровья.

- Подписание ипотечного договора.

- Перечислить сумму стоимости недвижимости продавцу или застройщику.

- Регистрация квартиры в Росреестре и получение прав на владение недвижимостью.

Следует отметить, что каждая льготная программа ипотечного кредитования имеет специфические требования и условия. Поэтому перед тем, как подать заявку, необходимо изучить все эти вопросы. Рекомендуется сопоставить свои возможности с суммой ежемесячных взносов. Нужно обязательно распределить бюджет и просчитать итоговую переплату.

Как выбрать банк

Этот вопрос должен быть первым перед вопросом о том, как получить ипотеку. Выбор банка – половина успеха. Только в надежной кредитной организации можно оформлять столь долгосрочные кредиты. Особенно с учетом того, что в последние годы прокатилась целая волна отзывов лицензий у банков со стороны ЦБ. Даже крупные игроки остались не у дел (те же «Солидарность» и «Татфондбанк»)

Как получить ипотечный кредит и погашать его без таких проблем? На что обращать внимание в первую очередь?

Процентные ставки

Слишком низкие ставки по кредитам должны вызывать подозрение, так же как и слишком высокие по вкладам. Получение таких ссуд – не лучший вариант для покупки квартиры. Лучше взять ипотеку в другом месте.

Если вы хотите, чтобы выплаты по ипотеке были низкими, найдите акционную программу в крупном банке со среднерыночными ставками.

Место банка в рейтинге кредитных организаций

Брать ипотеку в банке, занимающем место за первой десяткой кредитных организаций – большой риск. Чем выше строчка в рейтинге, тем лучше. Если банк достаточно хорош для такого высокого положения, он хорош и для приобретения ипотеки. Особенно следует присмотреться к банкам с долей государственного участия. Кстати, в таких часто предлагают программы кредитования с государственной поддержкой. Господдержка позволяет брать кредит на новостройки по более низким ставкам.

Мнение близких

Потребительский опыт бывалых друзей и знакомых бесценен. Тот, кто брал ссуду, как никто другой расскажет о своих впечатлениях. Особенно ценно мнение и советы людей, уже оформивших ипотечный кредит. Они могут рассказать, как правильно брать ипотеку и как лучше подобрать риэлтора.

Личный опыт

Нельзя обходить стороной также личный опыт взаимодействия с банками. В первую очередь стоит присмотреться к тому, в котором ведется счет зарплатной карты. Особенно, если для зарплатных клиентов предусмотрены выгодные условия, а нареканий при обслуживании не возникало. Конечно, стоит уточнить сначала, можно ли взять ипотеку в этом банке. Не все кредитные организации предлагают такую услугу.

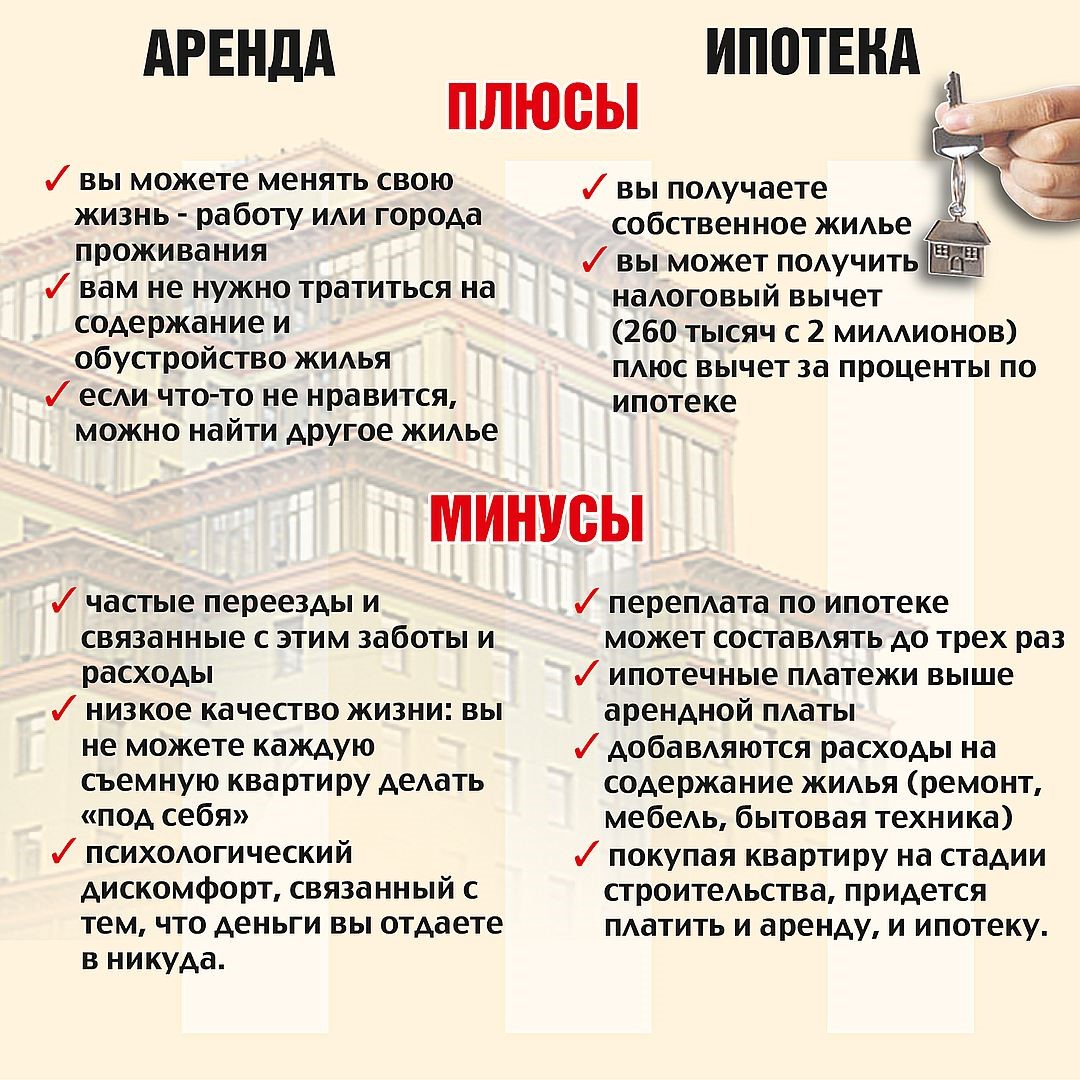

Достоинства и недостатки ипотеки на квартиру

Как вкратце можно описать ситуацию с ипотечным кредитованием в России?

Потребительские кредиты в РФ оформляют более охотно, чем ипотечные, так как они не имеют такой длительной и серьезной финансовой ответственности. Плюс, кризис не обошёл и строительную сторону бизнеса.

В связи с этим люди, во-первых, не стремятся брать на квартиру ипотеку из-за «шаткого» курса доллара и рубля, а во-вторых, многие стройки были заморожены.

В целом, это дало падение спроса на ипотеку. Но все равно многие семьи пользуются этим вариантом. И на то есть ряд причин.

Положительные стороны ипотеки

Но основным достоинством, почему люди хотят взять ипотеку, считается скорость решения вопроса отсутствия собственной недвижимости.

Отрицательные стороны ипотеки

- Высокая процентная ставка. В среднем, она составляет 11–14%. К тому же, если плательщик взял кредит и вовремя его не погасил, то ему придётся выплатить значительную сумму штрафа.

- Ипотека заставляет семьи на протяжении долгих лет отказываться от многих жизненных радостей и экономить практически на всём для того, чтобы выплатить кредит на квартиру.

- Взять квартиру в ипотеку могут не все граждане России, так как банки тщательно проверяют будущих клиентов.

Это лишь основные отрицательные стороны этого вида кредитования. Кроме всего этого есть такой важный фактор, как моральный прессинг. Понимание того, что приходится обрекать себя на «ипотечное рабство», угнетает любого человека. Поэтому прежде чем решиться на такой шаг, следует серьёзно подумать.

А если решение уже было принято, то вам пора ознакомиться с подробной инструкцией по оформлению ипотечного кредитования.

Можно ли взять кредит на первоначальный взнос по ипотеке

Теоретически никто не запрещает взять кредит на первоначальный взнос по ипотеке. Однако при его оформлении вам нужно точно просчитать сумму, время получения, свои финансовые возможности и многие другие параметры. Конечно, можно прибегнуть к помощи кредитного брокера или риэлтора, но в большинстве случаев ипотечные заемщики предпочитают действовать самостоятельно.

Итак, на что обратить внимание, если вы решили взять кредит для первоначального взноса по ипотеке:

- Вам нужно точно знать, сколько стоит приобретаемый объект недвижимости, чтобы подсчитать сумму потребительского займа. К примеру, квартира стоит 2 млн. рублей, а банк требует 20% первого взноса. Значит, внести своими средствами вам придется не меньше 400 тысяч рублей.

- Каждое одобренное решение по кредиту имеет срок действия. Его вам нужно уточнить в том банке, где подавали заявку. Некоторые финансовые организации могут ждать заемщика до месяца, другие – только несколько дней.

- Трезво оцените свое материальное положение. Не стоит брать два крупных займа, выплаты по которым будут съедать больше половины семейного бюджета. Также рассуждают и банки, принимающие решение по кредитным заявкам.

Нежелательно указывать в заявке, что берете потребительский кредит для первоначального взноса по ипотеке. Понимая, что в дальнейшем у вас будут еще другие, более крупные выплаты, банк откажет. Для финансовой организации выдавать такие займы – повышенный риск.

Почему банки отказывают в одобрении заявки

- Низкий скоринговый балл. Потенциальный заемщик оценивается скоринговой системой, которая рассчитывает итоговый балл по всем характеристикам. От его значения зависит, одобрит или нет банк ипотеку. Скоринговый балл отражает надежность, платежное поведение клиента и определяет вероятность невыполнения им обязательств по кредиту.

- Просрочки в прошлом. Незначительные нарушения в оплате прошлых кредитов могут компенсироваться наличием постоянного места работы, регулярным высоким доходом и отсутствием кредитов в других банках. Однако существенное несоответствие требованиям банка и предоставление недостоверной информации являются весомыми причинами для отказа в выдаче ипотеки.

- Большое количество отказов подряд. Частые отказы в оформлении кредита на квартиру могут иметь неприятные последствия. Они отражаются в кредитной истории заемщика так же, как и просрочки в оплате долга. Если за небольшой период было несколько отказов в разных банках, для кредитора это будет означать острую необходимость в заемных средствах и не самое лучшее финансовое состояние заявителя.

Более подробно о том, почему банки отказывают в кредите мы рассказывали в отдельной статье.

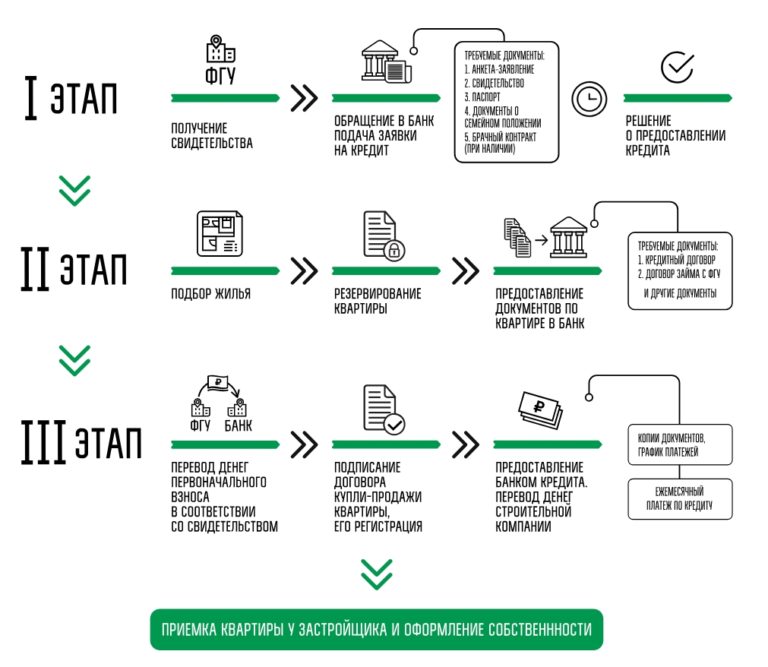

Порядок передачи первого взноса по ипотеке

Первоначальный взнос передается до подписания кредитного договора с ипотечным банком. До этого момента вам нужно подтвердить свое намерение взять кредит для первоначального взноса по ипотеке, подписать все бумаги и получить деньги на счет.

С него вы сможете отправить средства продавцу. Одновременно подписывается договор купли-продажи недвижимости, в котором цена разбивается на сумму кредитных средств и первоначальной оплаты.

Явиться в ипотечный банк на подписание договоров займа и залога нужно с подтверждением оплаты первого взноса.

Им может быть:

- платежное поручение, если вы переводили деньги со счета на счет;

- расписка от продавца недвижимости с указанием суммы, даты получения и назначением взноса в счет

- оплаты по договору купли-продажи квартиры…

Доходы / расходы

Раз уж Вы твёрдо решили идти на данный шаг, то Вам просто не обойтись без уравновешивания соотношения доходов и расходов. Если говорить в цифрах, то объём платежа по ипотеке (или сразу всем кредитам, если на Вашем счету числятся и другие непогашенные займы) не должен превышать 50 процентов дохода семьи. Разумеется, чем он меньше, тем лучше. Идеальным вариантом считается 30 процентов от уровня дохода семейства.

Наиболее оптимальным вариантом принято считать стратегии, когда кредит гасится равномерными платежами ежемесячно в течение длительного времени. Также желательно то, чтобы Вы каждый месяц платили как можно больше, а не минимум. В таком случае удастся как можно скорее уменьшить долг по займу. А вместе с ним и переплату банковской организации.

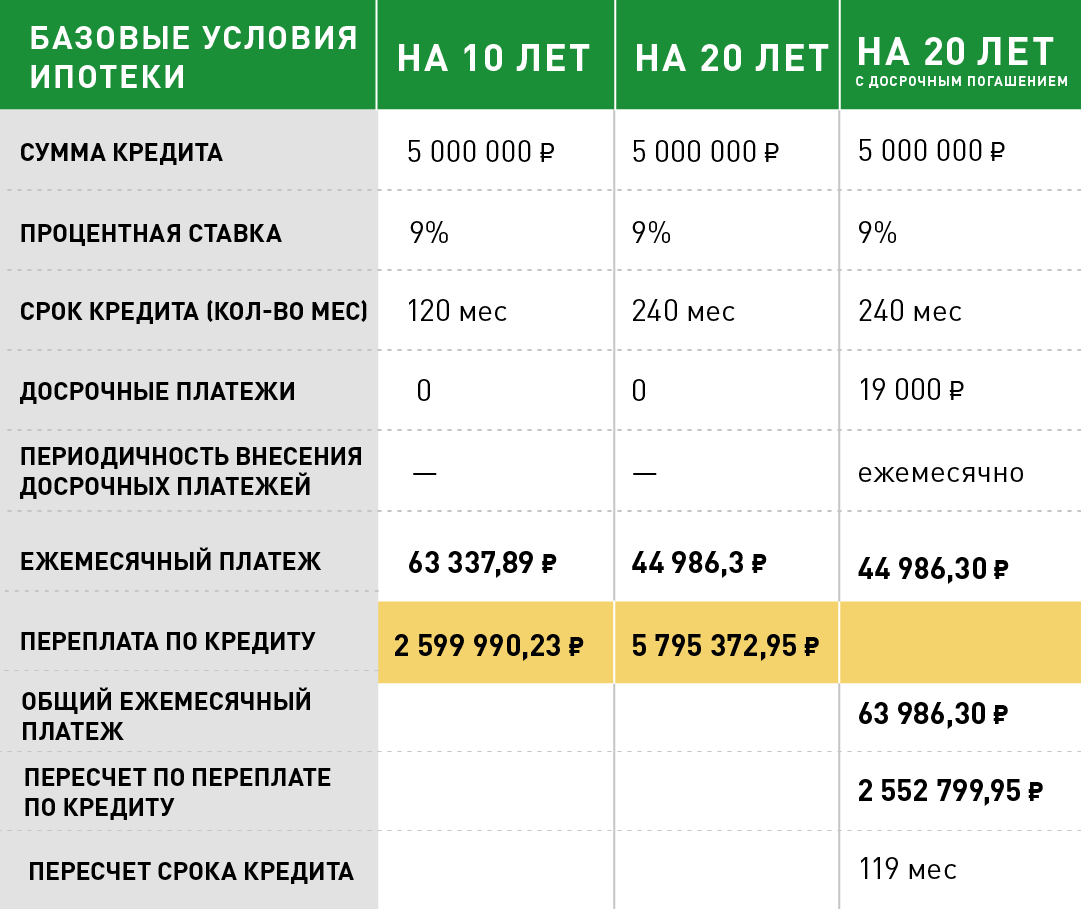

Допустим, Вы берёте в банке полтора миллиона рублей под десять процентов годовых. Срок займа – пять лет. Ежемесячный платёж равен 31 870 рублям. Переплатить в итоге придётся достаточно много. За пять лет «набежит» ровно 412 тысяч рублей переплаты. Если же Вы берёте эту сумму на 15 лет, то платёж становится практически вдвое меньше – 16 120 рублей, но при этом переплата возрастает в три с половиной раза – до 1,4 миллиона рублей.

Ещё один важный момент – соберите в качестве первого взноса как можно большое количество денежных средств. Пусть это будет не положенные 15-20 процентов от суммы, а 30 или даже 50 процентов, чтобы Вы отдали в виде процентов по кредиту возможный минимум.  Фото: pixabay.com

Фото: pixabay.com

Стоит ли покупать страховку для того, чтобы взять квартиру под ипотеку

Страховые продукты уже давно предлагают не только страховые компании, но и банки. Поэтому, беря в кредит технику, все равно необходимо приобрести и страховку на нее. Что у ж говорить о квартире, где такое условие является обязательным. У каждого клиента банка всегда есть возможность отказаться от страховки. Она не является обязательной. Но тут в дело вступает «психологический фактор». Если потенциальный заемщик отказывается от страховки, то вероятность получить отказ в выдаче ипотечного кредита повышается. Клиент отказывается от страховки, а банк отказывает ему. Поэтому практически все соглашаются на покупку и подписание страхового договора.

Стоит ли покупать страховку для того, чтобы взять квартиру под ипотеку

Что именно страхуется по договору ипотеки при покупке квартиры? Это может быть:

- Само имущество. Оно застраховывается от пожара, стихийных бедствий и прочих ситуаций.

- Клиент. Застраховывается его жизнь, здоровье, а также потеря трудоспособности и т.д.

Если, к примеру, с заемщик что-то случится, то страховая компания покроет его долг перед банком. Иногда ипотека по квартире еще не выплачена, а самим жильем что-то случается. Например, после пожара страховая компания возместит частично или полностью сумму ущерба. Все страховые случаи обаятельно указываются в договоре страхования. От него не стоит отказываться, но и сумму страховки может оказаться непомерной большой. Поэтому следует сначала проанализировать ее среднюю стоимость на рынке, чтобы не переплачивать.

У многих нет возможности сразу оплатить всю сумму страховки. Поэтому банк идет навстречу и распределяет эти деньги на срок кредитования. Поэтому страховые платежи могут входить в сумму ежемесячных.

Определение целей и финансовых возможностей

Самым лучшим инструментом для этого является личный финансовый план. Вы не только оцените свое финансовое состояние на текущий момент времени, но и построите картину будущего с учетом поставленной цели и способов ее достижения.

До получения кредита вы должны дать себе четкие ответы на вопросы:

- Какую именно квартиру вы хотите приобрести? Количество комнат, площадь, район и т. д.

- На первичном или вторичном рынке? Требования банков будут разными в зависимости от вида рынка.

- Какой первоначальный взнос вы готовы внести? Предложения банков стартуют от 10 %. Надеюсь, вы понимаете, что чем больше взнос, тем меньше сумма займа и, следовательно, долговой нагрузки.

- Насколько вы уверены в стабильности своих доходов на несколько лет вперед? Самый сложный и, наверное, самый главный вопрос. От него зависит, на сколько лет вы готовы взять на себя обязательства по погашению.

- Какую сумму вы готовы выплачивать ежемесячно, чтобы не лишить себя и членов своей семьи удовлетворения текущих потребностей в еде, одежде, развлечениях? Навыки разумной экономии и ведения семейного бюджета будут вам только в плюс.

- Есть ли у вас право на льготы? Государство, региональные правительства и банки разрабатывают ипотечные программы, которые направлены на уменьшение бремени ипотечного кредита для отдельных категорий граждан: молодых семей, семей с детьми, бюджетников, военных и т. д. Изучите все возможности. И не забывайте о зарплатных проектах.

После ответа на поставленные вопросы можно переходить к сравнительному анализу банковских предложений и процедуре подачи заявки на ипотечный кредит. Главное правило – не торопитесь. Здесь вспомнился еще один афоризм: “Ипотека – не тюрьма, амнистии не будет”.

Паспорт, СНИЛС, копия трудовой и справка 2‑НДФЛ для ипотеки с подтверждением дохода

Если взнос меньше, чем нужно для ипотеки по двум документам, придется собрать больше документов. Для каждого участника сделки понадобятся:

- паспорт;

- СНИЛС;

- копия трудовой книжки, заверенная работодателем;

- справка 2‑НДФЛ за последние шесть месяцев или справка о доходе по форме банка — обе справки берут в бухгалтерии на работе или через работодателя, о них еще поговорим отдельно;

- свидетельство о регистрации брака, если муж и жена оформляют ипотеку вместе как созаемщики;

- брачный договор, если муж или жена планируют оформить ипотеку только на себя;

- военный билет для мужчин младше 27 лет.

Для ипотеки с материнским капиталом. Если при оформлении ипотеки будет использоваться материнский капитал или программа «Семейная ипотека», дополнительно нужно подготовить:

- свидетельство о рождении на каждого ребенка;

- сертификат на материнский капитал;

- справку или выписку об остатке материнского капитала. Справку получают в Пенсионном фонде, а выписку — через личный кабинет на Госуслугах.

Банк может запросить еще какие-нибудь документы, если собираетесь брать ипотеку на специальных условиях, например, ипотеку для военных или сельскую.

Для ипотеки без справки 2‑НДФЛ. 2‑НДФЛ — это справка с работы, она нужна, чтобы подтвердить доход. Некоторые банки разрешают заменить ее выпиской о пенсионных отчислениях или выпиской с зарплатной карты. Это варианты для тех, кто получает белую зарплату.

Тем, кто работает неофициально, подойдет справка о доходах по форме банка. Эта справка показывает банку, сколько на самом деле зарабатывает человек. При этом работодатель ничем не рискует — банк не будет передавать информацию в налоговую или трудовую инспекцию.

Справки отличаются по внешнему виду, но поля обычно одинаковые: паспортные данные, контакты работодателя и таблица с заработком по месяцам.

Так выглядит справка по форме банка ВТБ, ее нужно напечатать на фирменном бланке компании, а затем заверить подписью главного бухгалтера и печатью

Требования к заемщикам

Требования, которые предъявляют банки к заемщикам, стандартные, отличаются незначительно. Вот основные:

- Возраст от 21 до 65 лет. Но в некоторых банках, например, в Сбербанке до 75 лет. До скольких лет вы будете в состоянии выплачивать кредит, решать только вам. Но верхняя граница возраста не должна наступить раньше, чем вы полностью погасите долг.

- Трудовой стаж. Стандартные 6 месяцев на текущем месте и не менее 1 года общего стажа работы за последние 5 лет.

- Количество возможных созаемщиков – 3 – 4 человека.

- Наличие российского гражданства.

- Положительная кредитная история. Об этом требовании редко какие банки пишут на сайте, но выполнение его подразумевается само собой. Если вы хотите прийти во всеоружии, то заранее узнайте кредитную историю самостоятельно. При подаче заявки на ипотеку ее проверкой банк займется в первую очередь.

В качестве созаемщика в обязательном порядке выступает супруг/супруга. Это правило не действует, если заключен брачный контракт.

Будьте готовы к дополнительным расходам:

- Отчет об оценке предмета залога.

- Страхование предмета залога (обязательно) и личное страхование (по желанию).

- Госпошлина за регистрацию сделки в Росреестре.

- Аренда банковской ячейки, если покупаете квартиру на вторичном рынке за наличные.

- Дополнительные услуги банка. Например, Сбербанк предлагает электронную регистрацию сделки. Ее стоимость от 5 550 до 10 250 руб.

Не будь бедным, учись управлять своими деньгами и преумножать их.

Подробнее о курсе

Какая должна быть зарплата, чтобы банк одобрил кредит? При получении ипотеки учитывается совокупный доход заемщика и созаемщиков. Число заемщиков может быть от 3 до 4 человек. В ипотечном калькуляторе на сайтах банков вы увидите сумму дохода, которую должны иметь, чтобы рассчитывать на положительное решение банка.

Приведу пример. Кредит в 2 000 000 руб. на 10 лет по 10,5 % годовых. Воспользуюсь калькулятором в Сбербанке. Получаем ежемесячный платеж – 26 987 руб., необходимый доход – 44 979 руб. На эту сумму и стоит ориентироваться.

Документы

Итак, что нужно для оформления ипотеки? Стандартный набор включает в себя следующие документы:

- Паспорт.

- Заверенная копия трудовой книжки. Как вариант, для подтверждения трудовой занятости могут быть приняты также выписка из трудовой книжки, свидетельство о регистрации в качестве индивидуального предпринимателя, справка с места работы и копия контракта (последние два пункта особенно актуальны для полицейских и военнослужащих).

- Обязательны документы, подтверждающие доход. Это может быть справка по форме 2-НДФЛ, справка из Пенсионного фонда (для пенсионеров) или налоговая декларация по форме 3-НДФЛ (для ИП). Справка по форме банка возможна для тех, у кого не получается взять 2-НДФЛ.

- Свидетельство о браке или о расторжении брака. Последнее может заменить решение суда с отметкой о вступлении в законную силу.

- Свидетельства о рождении детей.

- Нотариально заверенный брачный договор (при наличии). Он берется в случае, если закреплен порядок раздельного имущества.

- Военный билет (для мужчин моложе 27 лет).

Зарплатные клиенты могут не предъявлять документы, подтверждающие трудовую занятость и доход. Для получения ипотеки на квартиру им достаточно указать номер зарплатной карты.

В случае если имеется место работы по совместительству, потребуется заверенная копия трудового договора и справки о доходах, такие же, какие и с основного места.

Возрастные ограничения

Молодым везде у нас дорога, но только не на пути к получению долгосрочного жилищного займа. Минимальный возраст, при котором банк примет документы, — 21-23 года.

По мнению большинства банков, и это вполне справедливо, до этого возраста человек не имеет стабильного заработка и, что тоже важно, не может разумно распоряжаться финансовыми средствами. Существует и максимум в этом критерии

Обычно это 55 лет — период наступления пенсионного возраста. Существует также понятие предельного возраста. То есть, если человек подает заявку в 50 лет, банк одобрит ипотеку не более чем на 20 лет

Существует и максимум в этом критерии. Обычно это 55 лет — период наступления пенсионного возраста. Существует также понятие предельного возраста. То есть, если человек подает заявку в 50 лет, банк одобрит ипотеку не более чем на 20 лет.

Банки, которые смогут помочь: куда лучше обратиться

Имея плохую кредитную историю, при выборе банка для оформления ипотеки необходимо руководствоваться следующими принципами:

- Обращаться нужно к тому кредитору, с которым в прошлом не было проблем (просрочек по кредиту, судебных разбирательств и т. д.) К примеру, у клиента с плохой КИ допущены просрочки по ссуде, взятой в «Альфа-Банке», но при этом он добросовестно и своевременно вернул кредит, оформленный в Сбербанке. В данном случае отправлять заявку на выдачу ипотеки следует именно последнему кредитору.

- Рассматривая различные варианты, предпочтение следует отдавать банкам, которые более лояльно относятся к проблемным заемщикам, в том числе с плохой КИ.

- Если у заемщика просрочки были допущены несколько лет назад, то тогда следует обращаться к кредиторам, у которых глубина анализа КИ составляет 1 год.

Для примера можно привести несколько названий банков, в которых проще всего оформить ипотечную ссуду:

- ПАО АКБ «Металлинвестбанк» – изучается только последний год кредитной истории;

- «Уралсиб» – тут также анализируются последние 12 месяцев;

- «Ак Барс Банк» – данному кредитору доступны сведения не обо всех ссудах, которые были когда-либо оформлены заемщиком. К примеру, сюда могут не попасть кредиты, взятые в Сбербанке.

Паспорт, выписка из реестра и декларация для предпринимателей

У владельцев бизнеса банки запрашивают больше документов, чем у наемных работников:

- паспорт;

- ИНН, ОГРН;

- свидетельство о регистрации ИП;

- свежая выписка из ЕГРЮЛ или ЕГРИП;

- декларации с отметками о принятии налоговой — у кого-то просят за год, у кого-то за два;

- выписка с расчетного счета.

Банк, скорее всего, запросит еще какие-нибудь документы. Какие, зависит от компании, ее сферы деятельности, режима налогообложения.

Проще всего предпринимателям подавать на ипотеку по двум документам. Тогда не нужно будет собирать документы по компании, предоставлять декларации и заказывать выписки.

Документация

Чтобы получить ипотеку, необходимо подготовить ряд документов:

- Заявление на оформление ипотеки;

- Заверенную копию трудовой книжки;

- Паспорт;

- Документацию, подтверждающую ваши доходы;

- Свидетельство государственного пенсионного

страхования.

Если с жильем для покупки определились, понадобится пакет документов о его характеристиках, паспорт продавца, отчет о стоимости и прочее.

Существуют и другие обязательные документы:

- брачный договор, если имеется;

- военный билет;

- свидетельство о браке или его расторжении;

- водительское удостоверение;

- аттестат, диплом.

Банк вправе потребовать другие дополнительные документы и

материалы, чтобы убедиться в вашей платежеспособности и надежности.

Как подать заявку

Пошаговая инструкция о том, как взять ипотеку на квартиру, в каждом банке может выглядеть по-разному. Но есть основные моменты, о которых стоит знать, чтобы начинать сбор информации.

Подать заявку сейчас можно или в офисе банка, или удаленно через интернет. Для этого требуется заполнение анкеты на каждого участника сделки. При этом анкета в офисе банка несравнимо больше онлайн-версии. А консультанты и в том, и в другом месте подробно расскажут, что нужно для того, чтобы взять ипотеку.

Кроме этого, необходимо выбрать программу кредитования и собрать пакет документов на всех созаемщиков. На первом этапе за всех участников сделки документы может подать основной заемщик. Но на подписание кредитного договора обязательно должны явиться все заинтересованные лица.

Выбор программы означает, что до подачи заявки уже необходимо точно определиться с типом недвижимости, планируемой к покупке

То есть нужно знать, будет ли это жилая квартира (не важно, на первичном или вторичном рынке), дача или земельный участок

Принципиальный момент состоит в том, что условия и требования по каждому продукту могут отличаться. Поэтому, если я хочу взять ипотеку на дачный участок, а подаю заявку на вторичное жилье, то и дадут мне только ипотеку на жилье.

Универсального рецепта о том, как получить одобрение на ипотеку, не существует. Решение банка зависит от многих факторов с учетом личных параметров заемщика. Даже если дали потребительский кредит или кредитную карту, ипотеку могут не дать.

Помощь при испорченной КИ: куда можно обратиться

Если банк отказывает в выдаче ипотечной ссуды заемщику с плохой кредитной историей, то поступить можно следующим образом:

- Обратиться за помощью к ипотечному брокеру – как уже было сказано выше, существуют специальные организации и частные специалисты, которые помогают гражданам получить в банке одобрение заявки на выдачу кредита.

- Воспользоваться услугами кредитного донора – это частное лицо, оформляющее кредиты на своем имя за деньги. Как правило, этот человек обладает идеальной кредитной историей, высоким доходом и прочими положительными характеристиками.

- Обратиться к друзьям или родственникам, которые бы смогли оформить ипотеку на себя (при условии, что банк гарантированно одобрит такую заявку) – достаточно рискованный вариант. Кроме того, не так просто найти человека, готового взять на свое имя такое обязательство.

Оформление страховки

Пятый совет – тщательно подойдите к вопросу оформления страховки. Банки при заключении ипотечного договора настаивают на оформлении страхования жизни и страхования покупаемой квартиры. Так вот первая страховка необязательна, вы можете от нее отказаться, но нужно помнить, что вероятней всего за этим последуют ухудшения условий по ипотеке. Поэтому посчитайте размеры переплаты со страхованием жизни и без, так вы сможете гарантированно выбрать наилучший вариант.

В свою очередь, страхование квартиры обязательно. Но тут банки идут на хитрость и предлагают только одну компанию с подходящими для них условиями. Помните, что вы можете запросить список из 10-15 различных вариантов и выбрать тот, который подходит конкретно вам. Если максимально просто, то выбирайте компанию с самыми низкими платежами. Ведь при наступлении страхового случая, выплаты все равно получает банк.

Заключение

Настало время подытожить всё вышесказанное. На самом деле взять ипотечный кредит не составит никакого труда, даже если у вас плохая кредитная история, маленькая официальная зарплата и нет первоначального взноса. А вот возвращать денежные средства на протяжении многих лет будет куда сложнее.

Перед тем, как взять на себя обязательства по кредиту, необходимо тщательно продумать всё до мелочей. Взвесить все последствия такого серьезного шага.

Не стоит брать ипотеку под влиянием эмоций. Возможно, с финансовой точки зрения вы и ваша семья ещё не готовы к такому решению. Подождите, пока крепко встанете на ноги. И у вас всё получится!