Кому дают ипотеку чаще всего?

С большой долей вероятности кредит может получить гражданин России в возрасте 25-40 лет с высшим образованием и высокой «белой зарплатой». Хорошо, если заемщик состоит в браке, имеет в собственности дорогие активы (квартира, земля, акции, автомобиль) и/или положительную кредитную историю. Наибольшим доверием банков пользуются работники IT-сферы, нефтегазовой отрасли, руководители среднего и высшего звена.

Идеальных заемщиков в природе не так много, поэтому если Ваш портрет не соответствует описанному выше – не стоит отчаиваться. И возраст, и «серая» зарплата, и полное отсутствие кредитной истории – все это не помеха для получения ипотеки. Но для того, чтобы рассчитывать на одобрение кредита с большей долей вероятности, следуйте этим рекомендациям:

• Предоставляйте наиболее полный пакет документов для анализа в банке. Помните, что андеррайтеры составляют мнение о Вас, как о заемщике, только на основании бумаг. У Вас есть дополнительные дипломы и сертификаты об образовании помимо высшего?

Прикладывайте копии. Имеете в собственности дорогие активы – машину, акции, недвижимость? Сообщите об этом банку.

• Обязательно сообщайте о наличии выплаченных кредитов, прикладывайте платежки.

• Никогда не искажайте информацию, в частности о своих доходах. Будучи уличенным даже в мелкой лжи, Вы скорее всего получите отказ.

Влияет ли кредитная история мужа на решение кредитной организации

Если женщина оформляет заявку и считается единственной плательщицей по договору, банк проверяет только ее. Для этого кредитор подает запрос в НКБИ, ОКБ или другое бюро, с которым он сотрудничает, и где хранится КИ. При отсутствии просрочек, стабильном доходе и официальной работе с получением денег трудностей не возникает.

Иное дело, когда оформляется автокредит, ипотека или другая услуга с привлечением созаемщика (супруга). В таком случае плохая КИ негативно влияет на решение кредитора. Кроме того, по законам РФ муж/жена автоматически становится созаемщиком при оформлении ипотечного займа. Без привлечения супруга банк не выдает деньги. Исключение — брачное соглашение с соответствующим пунктом.

КИ мужа также не влияет на получение займа в следующих случаях:

- Заявка подается в банк, где супруг не нарушал финансовые обязательства.

- Муж не играет роль созаемщика.

- Доходы мужчины не учитываются в процессе принятия решения о выдаче займа.

Решение о выдаче ипотеки индивидуально решается в каждой банковской организации. Если у мужа плохая финансовая репутация или открытый кредит в другом банке, вероятность отказа близится к 100 процентам.

Способы получить ипотеку при плохой кредитной истории второго супруга

Плохая кредитная история одного из супругов хотя и уменьшает шансы на одобрение ипотеки, но не приводит к отказу в 100% случаев. Существуют несколько способов, которые позволяют повысить вероятность положительного решения.

Улучшить кредитную историю супруга

Прежде чем подавать заявку на ипотеку, нужно проверить кредитные истории обоих супругов и убедиться, что в них нет огрех, которые появились не по вине самого заёмщика. Это неактуальная информация, чему причина — ошибки работников банков, где субъект кредитной истории брал займы прежде, или технические сбои, из-за которых свежие сведения не поступили из банка в бюро кредитных историй. В этом случае нужно подать в бюро заявление об оспаривании недостоверных фактов, а в банке взять справку, что у того претензий к заёмщику нет, все обязательства выполнены. Даже если кредитная история ещё некоторое время будет содержать устаревшие сведения, этого документа в большинстве случаев достаточно, чтобы доказать банку, где планируется взять ипотеку, свою добропорядочность.

Хуже, когда причиной проблем с КИ становятся кредиты, которые взяли на ваше имя мошенники. Эту проблему тоже можно и нужно решать, а если планируете брать ипотеку — до подачи заявки на неё. Но процесс этот непростой и небыстрый.

Если сам супруг допускал просрочки и не вернул ранее взятые кредиты, придётся рассчитаться с банком-кредитором. Без этого эффект от других шагов по исправлению кредитной истории сомнителен.

Затем стоит взять в банке, в идеале том же, где планируется оформлять ипотеку, но можно и в другом, потребительский кредит или завести кредитную карту и уж по любому из таких кредитных продуктов все обязательства исполнять в срок, а перед обращением за ипотекой закрыть его полностью. Рекомендуется закрыть и кредитные карты, которыми не пользуетесь, если они у вас есть.

А вот с микрозаймами лучше не связываться. Мало того, что переплатите, частые обращения в микрофинансовые организации банковскому работнику говорят, что вы не умеете обращаться с деньгами, вам их постоянно не хватает, и этом вынуждает вас постоянно перехватывать до зарплаты, в том числе и под бешеные проценты.

Хорошим аргументом в вашу пользу будет регулярно пополняемый депозит на крупную сумму — желательно минимум несколько планируемых месячных платежей по ипотеке. В идеале открытый в том же банке, у которого вы хотите попросить в долг на жильё. Но не сам по себе, а в сочетании с другими факторами, положительно характеризующими вас как потенциального заёмщика.

Советники по личным финансам рекомендуют каждому клиенту иметь в запасе сумму для непредвиденных ситуаций, которую называют подушкой безопасности. Она должна полностью покрывать ваши обязательные расходы на срок от трёх месяцев до одного года, а по желанию и больше. Эта сумма в идеале должна включать и ваши ежемесячные платежи по планируемой ипотеке. Банковский депозит — надёжный вариант для её хранения. А банку наличие подушки безопасности указывает, что вы с деньгами обращаться умеете, а в случае потери работы, проблем со здоровьем и иных неприятностей вам будет, где взять недостающую сумму для очередного платежа.

Позитивно банки оценивают также наличие накопленного вами первого взноса, если это ваши накопления, а не материнский капитал. Если же есть право на материнский капитал, это дополнительный плюс — им вы сможете сделать частичное досрочное погашение.

Заключить брачный контракт

Брачный контракт надёжно исключает второго супруга из числа созаёмщиков, если в нём есть соответствующее положение, которое можно изложить, например, так:

Положение с тем же смыслом банк, скорее всего, внесёт и в ипотечный договор, и на этом потребность во втором супруге как созаёмщике отпадёт.

Избежать проверки кредитной истории второго супруга поможет брачный контракт с правильной записью

Обратиться в банк, лояльный к проблемным заёмщикам

Каждое обращение за ипотекой банки рассматривают индивидуально. Ни один банк не рекламирует себя как лояльного к заёмщикам с плохой кредитной историей. Но практика показывает, что в некоторых из них можно получить кредит и с пятнами в КИ одного из супругов. Но банк способен запросить первый взнос больше стандартного минимального — обычно от 40%. И предложит менее выгодные условия кредитования, чем благонадёжным заёмщикам — под более высокий процент и на меньший срок.

Степени кредитной истории.

Кредитная история имеет несколько степеней. В разных источниках степени носят разные названия, но суть остается одинаковой:

- Положительная (идеальная) КИ. Она получает такую степень, когда клиент исправно погашал все кредиты, включая кредиты на большие суммы, например, автокредиты, потребительские от 500 т.р. и проч. При этом не было зафиксировано ни одной просрочки. Таких, конечно, не так много, но они очень ценятся банками.

- Хорошая КИ. Ее отличие от предыдущей заключается в том, что клиент также исправно погашал кредиты, но наблюдались задержки (до 30 дней). После этого, платежи вносились вовремя, были взяты другие кредиты и с успехом погашены.

- Удовлетворительная КИ. Она подразумевает наличие длительных просрочек (до 90 дней), которые были потом погашены с учетом пеней и штрафов.

- Негативная КИ. Здесь имеется негашеная задолженность (свыше 90 дней), непокрытые просрочки, отсутствие выплат вообще. С такой КИ получить не только ипотеку, то и любой кредит практически нереально не только в крупнейших банках, но и самых маленьких.

В первых двух случаях получить положительное решение по ипотеке с выгодными условиями можно без проблем. Более сложным будет рассмотрение третьего случая. Хочется сразу сказать, что крупнейшие банки, такие как Сбербанк, ВТБ 24, Альфа Банк, Бинбанк и др., не будут рассматривать клиентов на ипотеку с удовлетворительной КИ. У них и без этого достаточно клиентов с хорошими кредитными историями. Но это не означает, что у таких заемщиков выхода нет. Они могут обращаться в более мелкие банки, которые набирают себе базу клиентов и готовы пойти на риск. Правда, этот риск будет сопровождаться и не совсем выгодными для заемщика условиями: более высокая ставка, маленькая сумма кредита, требование дополнительного залога и проч.

В первых двух случаях получить положительное решение по ипотеке с выгодными условиями можно без проблем. Более сложным будет рассмотрение третьего случая. Хочется сразу сказать, что крупнейшие банки, такие как Сбербанк, ВТБ 24, Альфа Банк, Бинбанк и др., не будут рассматривать клиентов на ипотеку с удовлетворительной КИ. У них и без этого достаточно клиентов с хорошими кредитными историями. Но это не означает, что у таких заемщиков выхода нет. Они могут обращаться в более мелкие банки, которые набирают себе базу клиентов и готовы пойти на риск. Правда, этот риск будет сопровождаться и не совсем выгодными для заемщика условиями: более высокая ставка, маленькая сумма кредита, требование дополнительного залога и проч.

Оформление ипотеки с плохой кредитной историей

Узнать, будет ли одобрен жилищный заем клиенту с сомнительной КИ, можно только путем подачи заявки. Однако рекомендуется заранее узнать, где взять проще, а куда обращаться не стоит.

Условия для получения ипотеки

Жилищные кредиты выдаются клиентам, имеющим:

- гражданство РФ;

- регистрацию по месту жительства на территории России;

- официальную работу;

- достаточный уровень зарплаты.

Банки предлагают такие условия:

- процентную ставку от 12 до 24% годовых;

- срок гашения займа от 10 до 30 лет;

- необходимость внесения не менее 40% стоимости жилья собственными средствами;

- обязательное страхование покупаемой недвижимости;

- оставление квартиры или дома в залог.

Вероятность получения ипотеки зарплатным клиентом выше. К льготной категории банки относят вкладчиков и людей, ранее выплативших кредиты.

Возможные ограничения

К подводным камням ипотеки с плохой КИ можно отнести:

- Высокую ставку. При выборе программы не стоит ориентироваться на минимальный процент.

- Короткий срок погашения долга. Получить кредит на период более 15 лет проблемному клиенту сложно.

- Высокие требования к уровню заработной платы.

- Необходимость предоставления дополнительного залога или привлечения поручителя. Такие действия минимизируют риски, поэтому банк идет на уступки.

Куда обращаться

Клиенту с испорченной КИ стоит обратить внимание на следующие кредитные учреждения:

- Транскапиталбанк. На сайте есть информация, что организация может дать ипотеку заемщику с плохой или отсутствующей КИ. Банк предлагает кредиты под 8,7% годовых с первоначальным взносом от 5%. Срок гашения долга достигает 25 лет. Можно использовать материнский капитал. Организация учитывает подтвержденный дополнительный доход.

- Уралсиб. Проверяет отметки в КИ за последний год. Возможно получение кредита клиентами, имеющими несколько просрочек. Вероятность одобрения повышает наличие дополнительного дохода. Требуется внесение первого взноса в размере не менее 15%. Срок кредитования достигает 30 лет. Получить заем может гражданин РФ старше 18 и моложе 70 лет.

- Металлинвестбанк. Проверяет записи в КИ за последние 12 месяцев. Клиент не должен иметь более 2 просрочек за это время. Общая длительность пропущенных дней должна быть менее 2 месяцев. Требуется внесение первого платежа в размере 20%. Обязательными являются страхование и передача покупаемой недвижимости в залог. Стаж работы клиента на последнем месте должен превышать 12 месяцев.

- АкБарс Банк. Учреждение позволяет оформить ипотеку, если есть созаемщик, соответствующий всем требованиям. Условия кредитования являются стандартными. Максимальная сумма зависит от уровня дохода заемщика. Обязательно наличие официального места работы.

- Тинькофф Банк. Само кредитное учреждение не предлагает ипотечных программ, однако оно подбирает подходящие предложения компаний-партнеров.

- Совкомбанк. Этот вариант подойдет клиентам, способным привлекать до 4 созаемщиков. Человек с непогашенной задолженностью может воспользоваться такой возможностью для повышения шанса на одобрение ипотеки. Требуется выплата первоначального взноса в размере не менее 20%. Банк выдает кредиты гражданам РФ старше 20 лет. Возможно оформление ипотеки под материнский капитал.

Как можно решить эти проблемы?

Если свое жилье очень хочется, но банк (один или несколько) отказал, необходимо сделать следующее:

- Найти поручителя или созаемщика с нормальной кредитной историей.

- Обратиться в другой банк – иногда причина отказа может быть не в заявителе, а в кредитной политике банка.

- Проверить свою КИ и данные по работодателю перед новой подачей. Возможно, причина отказа в небольшой просрочке, которую требуется закрыть или компания-работодатель значится в черном списке банков.

- Увеличить первоначальный взнос – для этого можно оформить кредитную карту или потребительский займ.

- Воспользоваться услугами ипотечного брокера.

- Оформить жилье в кредит по программе «Жилье в рассрочку от МРЖК».

Единственное, о чем хочется предупредить потенциального ипотечного клиента – рассчитывайте свои силы. Ипотека, которую придется платить в одиночку, может стать не только источником радости от обладания собственным жильем, но и тяжким грузом.

Поэтому важно не брать на себя непосильные обязательства и быть немного пессимистом при расчете максимально доступных сумм. Лучше не гнаться за очень дорогими квартирами, а купить одно- или двухкомнатную для начала, выплатить за нее долг банку и продолжить улучшать свои жилищные условия, оформив ее в качестве залога при получении новой ипотеки либо сдав в аренду, и с этого дохода погашая займ

Постарайтесь принять участие в какой-либо государственной программе, получить денежную субсидию от региона или муниципалитета. Можно воспользоваться:

Удачного вам кредитования!

Если вы хотите узнать, куда лучше вложить деньги, чтобы заработать в этом году, тогда пройдите по этой ссылке.Если вас интересуют вклады, то ознакомиться с лучшими предложениями банков вы можете здесь.

Дадут ли ипотеку с плохой кредитной историей

Не смотря на общественное мнение относительно того, что банки очень редко выдают ипотеки недобросовестным заемщикам, это не всегда так. Любой банк заинтересован в клиентах, которые берут кредиты, поэтому условия займов, в частности и для «безответственных» заемщиков, вполне доступные

Тем не менее, чтобы получить ипотеку, важно знать несколько нюансов, которые облегчат процесс принятия решения и ускорят выдачу заемных средств на покупку недвижимости.

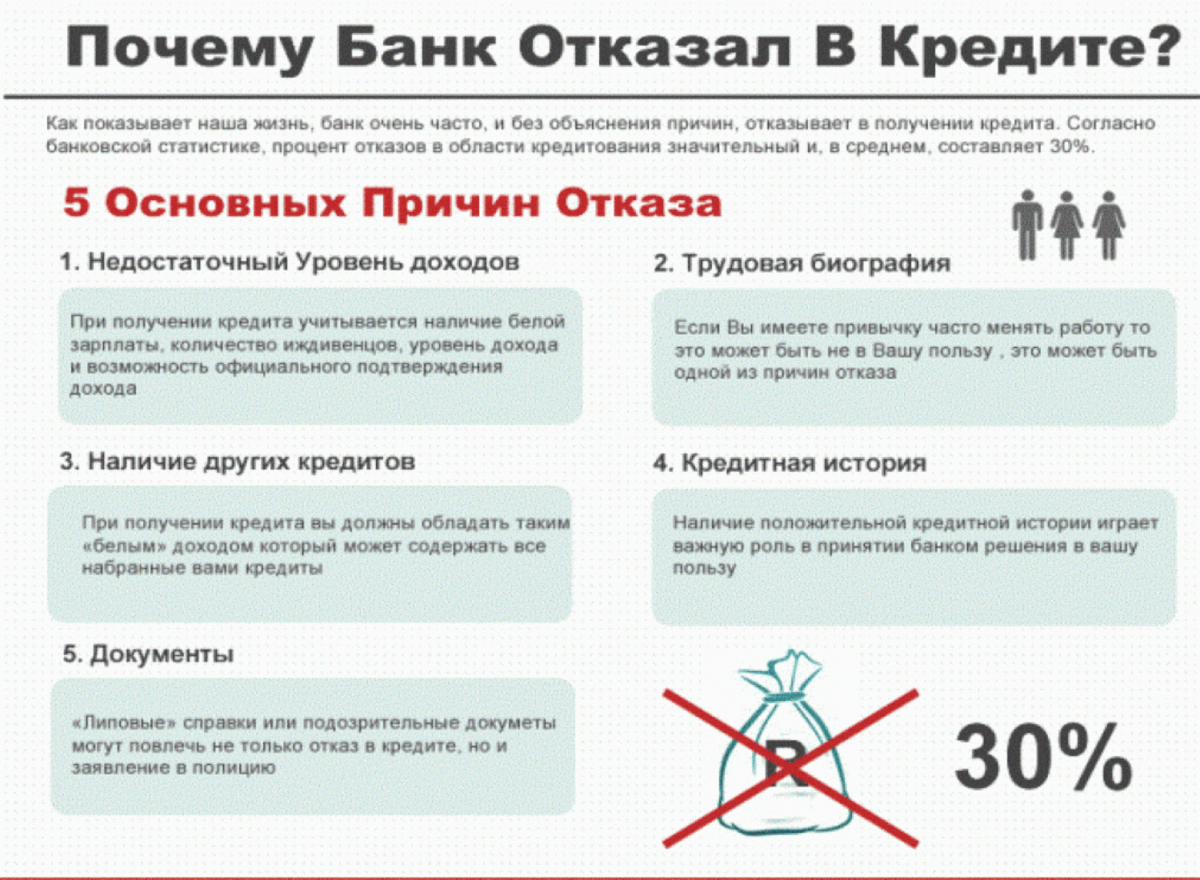

Причины отказа в выдаче ипотеки

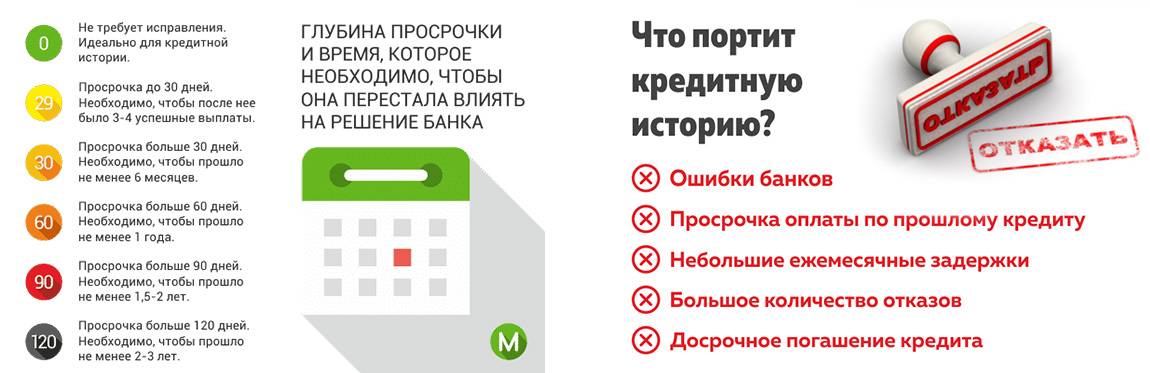

Есть три главные причины, по которым банки «бракуют» потенциальных заемщиков: отсутствие необходимого уровня дохода, плохие показатели здоровья и отсутствие залогового имущества. Кроме этого, есть еще ряд факторов, от которых зависит принятое банком решение относительно выдачи ипотеки тому или иному клиенту.

Основные причины отказа:

- Если клиент ни разу не брал кредита. Такие заёмщики считаются «нулевыми» и рассматриваются банком, как потенциально опасные, ведь они не знают вообще ничего о том, как работает кредитная система. Среди таких клиентов часты случаи не возврата денег;

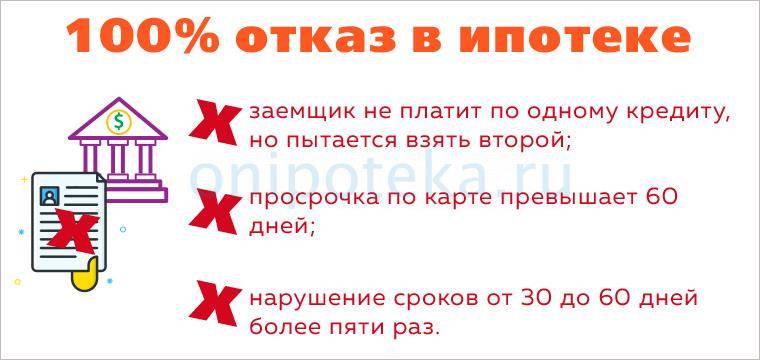

- Если заёмщик постоянно задерживает выплаты по текущим кредитным обязательствам. Например, у клиента открыты кредитные линии, которые не оплачиваются вовремя, банк сомневается в ответственности такого клиента, поэтому может отказать в выдаче долгосрочного и достаточно крупного займа;

- Если клиент очень часто берет кредиты в разных банках или часто пользуется функцией реструктуризации займов. Такие заемщики считаются подозрительными, поэтому банки не спешат открывать им кредитную линию на покупку жилья;

- Если заёмщик снял почти всю сумму денег на кредитной карте перед тем, как подал заявку на ипотечное кредитование. Клиенты с «нулевым» остатком на карте также заносятся в число подозрительных клиентов для банка;

- Если клиент не раз брал кредиты и часто оформлял отсрочку платежа, то есть вероятность, что с ипотекой произойдет то же самое, и сроки возврата денежных средств банку значительно увеличатся;

- Если у заёмщика оформлены текущие непогашенные займы (в данном банке или в других организациях);

- Кроме этого, банковские сотрудники перед тем, как принять решение по поводу выдачи ипотеки, проверяют каждого клиента на наличие судимости (особенно, по экономическим преступлениям), а также интересуются, есть ли неоплаченные штрафы, налоговые обязательства или другие незакрытые долги.

Таким образом, список факторов, по которым банк может отказать в оформлении ипотечного кредита, достаточно велик, поэтому следует внимательно отнестись к своему финансовому положению и перед походом в банк максимально закрыть все долговые обязательства.

Перспектива одобрения ипотеки, если кредитная история одного из супругов испорчена

Когда в банк поступает заявка на ипотеку от человека, который состоит в браке, он проверяет кредитные истории обоих супругов. Причём как в ситуации, когда второй супруг по собственной инициативе берёт на себя роль созаёмщика или поручителя, так и если тот подобных шагов не предпринимает. В ситуации, когда один из супругов, выступающий основным заёмщиком, демонстрирует достаточный доход, банк может закрыть глаза на низкий заработок или даже его отсутствие у второго супруга. Но вот к проблемам с кредитной историей отнесётся более щепетильно. Особо строго относятся к кредитной истории обоих супругов крупные банки, например, Сбербанк России или ВТБ24, на долю которых приходится основная часть ипотечных займов.

Не отразятся на перспективе ипотеки только пятна на кредитной истории, которыми супргуг основного заёмщика успел обзавестись до брака

Их банки при оценке кредитных историй супругов во внимание не принимают. А вот возникшие в браке с точки зрения банка бросают тень и на второго супруга, даже если его собственная кредитная история безупречна

Кредиты они считают такой же общесемейной проблемой, как и любую другую, а значит, и решать её желательно совместными усилиями, если один супруг не справляется, хоть ни в одном законе такого и не написано.

На Западе в порядке вещей, когда супруги проверяют кредитные истории до свадьбы, в России такая практика скорее исключение

Во внимание принимаются не только просрочки и невозвраты по собственным кредитам, но и проблемы, когда любой из супругов выступал поручителем по займам, взятым другим человеком, если они были. Поручительство — это тоже финансовые обязательства, которые должны исполняться

И к ним банки не менее щепетильны, чем к кредитам, которые клиент брал сам.

Дело в том, что оба супруга в случае ипотеки по умолчанию рассматриваются банком как созаёмщики. Квартира, купленная в браке — это по закону совместно нажитое имущество, которое при разводе делится пополам, если иное не предусмотрено брачным договором или соглашением о разделе имущества. Однажды развестись может любая пара, а как они разделят приобретаемое жильё и остаток невыплаченного за него кредита, неизвестно. Не исключено, что единственным заёмщиком станет тот из супругов, кто уже продемонстрировал свою неблагонадёжность. Банку такие сюрпризы не нужны, поэтому проще отказать, даже если супруг с проблемами в кредитной истории в документах по займу упоминается только в свидетельстве о браке. Однако бывают и исключения.

Дадут ли ипотеку с плохой кредитной историей

Вопреки бытующему среди большинства мнению, банки не сильно заинтересованы в том, чтобы отсечь от своих услуг большое количество клиентов, создав жесткие условия отбора, выдавая кредиты только самым платежеспособным. Напротив, в условиях жесткой конкуренции на рынке кредитования все банки ведут настоящую битву за каждого клиента, чтобы получить с него какую — либо прибыль. Тоже самое касается и ипотечного кредитования, когда у разных банков имеются свои критерии отбора заемщиков для получения ипотечных займов. Тем не менее, следует знать о некоторых моментах, которые могут затруднить получение кредита по приобретению жилья с тем, чтобы потом грамотно выстроить свою стратегию или тактику взаимодействия с кредитной организацией.

Причины отказа в выдаче ипотеки

Итак, помимо трех главных причин, по — которым банки стараются не выдавать ипотечные займы – это отсутствие определенного уровня заработка, состояние здоровья и наличие какого — либо имущества

Следует обратить внимание на важные факторы, которые могут затруднить банку принять решение в пользу ипотечного заемщика:

отсутствие кредитной истории. Т.е. по сути, получается так, что если человек ни разу не брал кредита, вообще и нигде, имеет нулевую кредитную историю, то он автоматически попадает, по мнению банка, в группу риска ненадежных заемщиков. Это давно сложившаяся мировая практика, так как банк просто пока не знает, что ждать от такого клиента;

довольно часты случаи, когда заемщик по каким – то, пусть даже объективным причинам, задерживает расчеты с банками по текущим кредитным платежам, иными словами — допускает просрочку таких платежей

Это очень не любят банки и часто отказывают таким заемщикам при получении долгосрочных кредитов, в том числе и по ипотеке;

если заемщик, претендующий на ипотечный займ, до этого часто получал кредиты, причем менял для этого банки, то это наводит на подозрение, что таким образом клиент старался каким — то образом «запутать» свою кредитную историю, либо он получал немало отказов от других кредитных организаций;

отсутствие значительного остатка средств на кредитной карте клиента, либо перед тем как обратиться в банк за кредитом, он снял с нее значительную сумму денег, оставив на карте почти нулевой баланс;

клиент нередко прибегает к досрочному погашению займов, что заставляет любой банк относиться к нему с осторожностью, так как есть риск не до получения прибыли от претендующего на ипотеку клиента.

у будущего клиента есть непогашенные кредиты, в том числе и в других банках, пусть даже это будут небольшие потребительские займы;

Кроме этих основных критериев отбора банками заемщиков для ипотеки, также не будет лишним напомнить, что банки проверяют потенциальных клиентов по займам на то — есть ли у них непогашенная судимость (особенно по экономическим преступлениям, типа мошенничество). Интересуются — есть ли у них задолженность по налогам, административным штрафам, алиментам и не находится ли их будущий клиент на стадии банкротства физического лица и не имеет ли он уже такой статус (статус банкрота, присвоенный по решению суда, длится не менее 5 лет).

Как видно, перечень риск — факторов, по которым банк определяет возможность выдачи ипотечного кредита, довольно внушителен, содержателен. Прежде чем обращаться в банк за подобным займом настоятельно рекомендуется внимательно проанализировать все финансовые кредитные операции за прошедшие несколько лет с тем, чтобы определить свои шансы и состояние кредитной истории. В крайнем случае можно сделать запрос в Бюро кредитных историй и узнать точно каково ее состояние.

Может ли заемщик с плохой КИ убедить банк в своей благонадежности?

Чтобы узнать, даст банк кредит или нет, физическое лицо должно в первую очередь подать ему заявку на участие в ипотечной программе. Некоторые финансовые учреждения предпочитают сотрудничать с клиентами, кредитные биографии которых не слишком запятнаны. Это связано с тем, что по условиям ипотеки приобретаемый объект недвижимости до момента проведения окончательного расчета является собственностью банка. Если заемщик не будет выполнять своих обязательств, то финучреждение конфискует его жилье, после чего выставит на торги и вернет себе деньги.

Некоторые российские банки, которые решаются на сотрудничество с не слишком благонадежными клиентами, пытаются себя застраховать по максимуму. Они устанавливают для них слишком жесткие условия, увеличивают сумму первоначального взноса, повышают процентные ставки или сокращают сроки действия ипотечных программ. Также они требуют от заемщиков обязательного оформления страховых полисов (здоровья, трудоспособности и жизни). Если физическое лицо устроят такие условия, а на поданную заявку оно получит предварительно положительное решение, ему все равно придется документально подтвердить платежеспособность. Если заемщик имеет официальное место работы, стаж на котором превышает несколько лет, то у него возрастут шансы на получение кредита, в частности, на оформление ипотеки по госпрограмме.

Чтобы убедить финансовое учреждение в благонадежности, клиент может привлечь к участию в ипотечном кредитовании поручителей или созаемщиков. Стоит отметить, что такие кандидатуры нужно подбирать очень осмотрительно

Важно, чтобы у поручителей или созаемщиков не было проблем с кредитами

Можно ли оформить ипотечный кредит с негативной кредитной историей

Можно сразу ответить, что получить ипотеку и испорченной кредитной историей возможно. На это есть несколько доводов:

- Это целевой займ, с простой и понятной для банка целью – приобретение квартиры, улучшение жилищных условий.

- По документам квартира находится в залоге у банка, поэтому даже если заёмщик не оправдает ожиданий кредитора и не будет платить по кредиту, банк выставит объект на торги, квартира продастся на торгах и долг перед банком будет погашен. При условии, что от продажи квартиры, после закрытия останутся денежные средства они останутся заёмщику.

Но даже несмотря на вышеперечисленные факторы банк в праве отказать заёмщику в выдаче кредита, давайте рассмотрим причины отказа и то, как с этим бороться:

| Причина отказа | Как с этим бороться |

| Непогашенный долг |

Если вы оформили и не погасили кредит более 10 лет назад, это никак не скажется на решении по оформлению ипотеки в ближайшее время.

Если вы оформили и не выплатили кредит менее чем 10 лет назад, то получить ипотеку будет очень сложно. Вам помогут только сочетание нескольких способов, но учитывайте, что шансы будут минимальны: · Крупный первоначальный внос (от 50 – 60 % от стоимости недвижимости); · Поручитель с хорошей кредитной историей и высокой зарплатой; · Предоставление дополнительного залога (ценные бумаги, вклады, автомобиль); · Оформление займа на максимальный срок; · Оформление страховки от банка. |

| Крупные просрочки | Если ваши просрочки составляли более 30 дней, то они считаются крупными, и в последующих кредитах вам будет отказано. Но поскольку ипотека выдаётся под залог квартиры, тут дела обстоят по-другому. Вам могут одобрить ссуду, если:

· Будет хороший поручитель; · Последующие платежи своевременно вносились; · Вы зарплатный кредит банка; · У вас есть счета, вклады, брокерский счёт с ценными бумагами в банке; · У вас хороший стабильный доход; · Вы оформите страхование жизни. |

| Судебные разбирательства по поводу займа | Если у вас были судебные разбирательства по кредитным делам вы сразу получите отказ. |

| Судимость | Многие судимости банк даже не видит, но, если у вас есть судимость по тяжёлым статьям (таким как: убийство, насилие, мошенничество в крупных размерах) вы сразу получите отказ. |

| Банкротство | Официально, если с момента банкротства физического лица прошло 5 лет, то банк уже не вправе ему отказать. Фактически банки отказывают, не указывая причину. |

| Маленький доход | Если у вас официальный доход не дотягивает до оформления ипотеки, то вам нужно позаботиться о подтверждении трудоспособности другими способами:

· Предоставьте максимальный первоначальный взнос; · Подумайте о поручителе с хорошим доходом и хорошей кредитной историей; · Воспользуйтесь материнским капиталом и другими льготами для уменьшения суммы займа; · Предоставьте документальное подтверждение других источников дохода. |

| Маленький взнос | Маленький первоначальный взнос действительно может стать причиной отказа несмотря на то, что банк заинтересован в крупных займах. Попробуйте увеличить первоначальный взнос за счёт материнского капитала или продажи автомобиля или гаража. |

| Отсутствие кредитной истории | Отсутствие кредитной истории может повлиять на решение банка, но вес в данном вопросе незначительный. Достаточно предоставить поручителя или крупный первоначальный взнос и получите положительное решение по своей анкете. |

Получить ипотеку с плохой кредитной историей

Основные требования, которые будут предъявляться банком к заемщику с неудовлетворительной кредитной историей:

- наличие высокого и стабильного заработка;

- постоянное место работы, что подтверждается документально;

- наличие минимум двух платежеспособных поручителей с безупречной кредитной историей;

- потребуется заплатить большой минимум 45% от стоимости покупаемой недвижимости первоначальный взнос;

- высокие процентные ставки;

- небольшой срок кредитования;

- предоставление залога, в качестве которого может выступать покупаемая недвижимость.

В результате банк практически ничем не рискует, выдавая кредит клиенту с испорченной кредитной историей. Повышаем шансы на получение кредита На максимально выгодных условиях получить ипотеку вряд ли получится, но если сильно постараться, то можно смягчить какие-то моменты, что позволит оформить более менее выгодный кредит. В крупный банк в этом случае обращаться не следует, лучше попытать счастье в только что открывшемся банке. Здесь, клиентам, как правило, предлагают выгодные условия, поскольку первые несколько лет задача банка не в получении прибылей, а в привлечении клиентов. Возможно, в молодом банке вам пойдут навстречу и предложат условия, которые окажутся для вас выгодными.

Краткая справка

Кредитная история — это систематизированная и объединенная в одном месте информация об исполнении долговых обязательств конкретным физическим лицом. Источниками сведений о заемщиках выступают банки, небанковские кредитные организации, предприятия коммунальной сферы и государственные инстанции.

Данные передаются в Бюро кредитных историй (БКИ). Эти некоммерческие организации хранят информацию о действующих, погашенных, просроченных и невыплаченных долгах. Отчеты о состоянии кредитной истории выдаются лично заемщику или по запросу учреждения, планирующего выдачу займа.

Для чего нужна кредитная история?

База данных БКИ содержит сведения о том, своевременно ли выполняются обязательства конкретным лицом. Кредитная история охватывает все банковские продукты, включая потребительские ссуды, ипотечные программы, покупки в рассрочку, лимиты овердрафта и задолженности по картам. Сведения о поручительстве по договорам займа тоже передаются в бюро.

Информация в БКИ обновляется на протяжении 5 рабочих дней и хранится 10 лет с момента наступления определенного события.

С 2022 года срок хранения кредитных историй составляет 7 лет вместо 10. Подробности читайте в нашем информационном материале « Модернизация системы формирования кредитных историй»

Цели обмена данными между кредиторами и БКИ:

- Управление рисками, связанными с невозвращением займов.

- Мониторинг долговой нагрузки на соискателя кредита.

- Оценка надежности потенциального заемщика.

Учреждение финансового сектора, будь то банк, кредитный союз или микрокредитная компания, принимает решение об одобрении заявки на основании информации о платежеспособности и надежности клиента. Отчет из БКИ может подтвердить или опровергнуть сведения о финансовой надежности физического лица, от имени которого поступает заявка на получение кредита.

В бюро содержится как положительная информация о своевременно выполненных обязательствах, так и сведения о невыплаченных или просроченных долгах. По этой причине кредитная история является важным инструментом, используемым финансовыми учреждениями для оценки платежеспособности клиентов.

Влияет ли кредитная история на выдачу кредита?

В процессе принятия решения о предоставлении кредита банк всегда оценивает риски. Процедура скоринга предполагает комплексное изучение информации о заявителе. Отчет из БКИ является одним из основных документов, на основании которых выполняется анализ платежеспособности и надежности клиента.

Заявка на новый кредит будет одобрена:

- Если потенциальный заемщик вовремя выполнил предыдущие обязательства.

- Если у потенциального заемщика нет просроченных долгов.

Безукоризненная кредитная история — признак надежного заемщика.

Риск возникновения проблем с погашением кредитов относительно низок, если долговые обязательства в прошлом успешно выполнялись субъектом КИ. Однако окончательное решение принимается по совокупности факторов. Хорошая кредитная история должна дополняться стабильным материальным положением.

На решение о предоставлении займа влияет соотношение текущих обязательств к доходу заемщика. При этом учитывается не только совокупная сумма действующих кредитов, но и размер ежемесячных платежей, подлежащих погашению. Как правило, речь идет о бытовых расходах, коммунальных счетах и алиментах.

Как узнать свою кредитную историю?

Чтобы узнать текущее состояние кредитной истории, необходимо подать соответствующий запрос, указав код субъекта КИ. Данные могут храниться в нескольких бюро, поэтому для начала придется понять, куда обращаться. Код субъекта может предоставить любой банк, в котором Вы ранее брали кредит.

Кредитную историю можно дважды в год бесплатно проверить через НБКИ.

Порядок получения отчета:

- Регистрация на сайте НБКИ.

- Идентификация личности субъекта КИ.

- Вход в личный кабинет.

- Формирование отчета по запросу.

Список бюро, в которых хранятся Ваши данные можно узнать на портале Госуслуги. Запросить выписку без кода субъекта удастся на сайте Центрального банка или в любом банке страны. Платные услуги предоставляют также посредники, специализирующиеся на сопровождении кредитных сделок.

При рассмотрении заявок на выдачу кредитов финансовые учреждения самостоятельно обращаются в БКИ с письменного разрешения потенциальных заемщиков. Частые запросы негативно отражаются на скоринговом балле, поэтому мониторингом кредитной истории не рекомендуется излишне увлекаться.