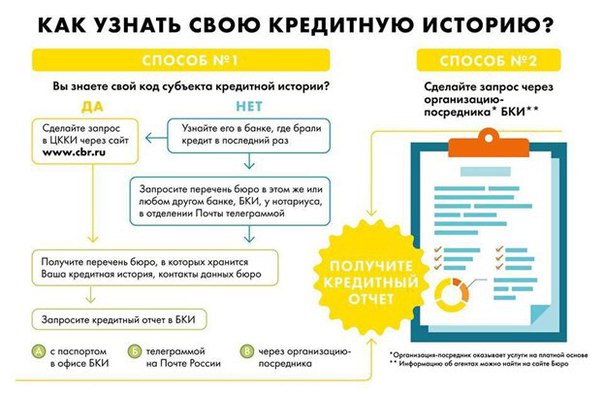

Как получить кредитную историю

Получить кредитную историю можно тремя способами.

Второй способ: нужно у сотрудника почтовой связи заверить свою подпись и послать в БКИ телеграмму. В телеграмме обязательно указывается ФИО, данные паспорта и адреса, номер телефона. Адрес, на который нужно отправить телеграмму, указан выше. Конечно, второй способ очень прост, но вот отчет придется ждать целых десять дней.

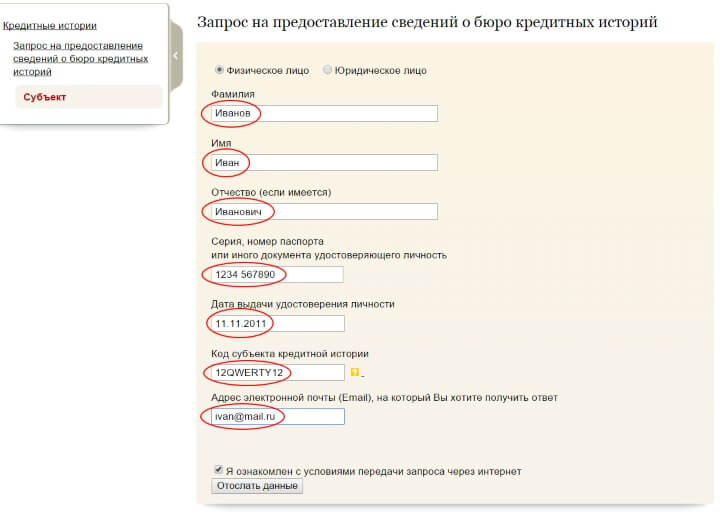

Но ведь бывают ситуации, когда кредитная история нужна срочно, когда речь идет о выдаче займа. В такой ситуации можно использовать третий способ, который поможет сэкономить кучу времени. Это способ заключается в том, что клиент должен лично обратиться в ту организацию его региона, который сотрудничает с БКИ. Адреса и телефоны указаны на официальном сайте БКИ.

Конечно, получить отчет таким способом стоит денег. Его стоимость определяет самостоятельно каждый регион. Но каждый заемщик имеет право один раз в год получить кредитный отчет бесплатно, за повторные запросы придется заплатить 450 рублей, но стоимость может варьировать, в зависимости от агентов.

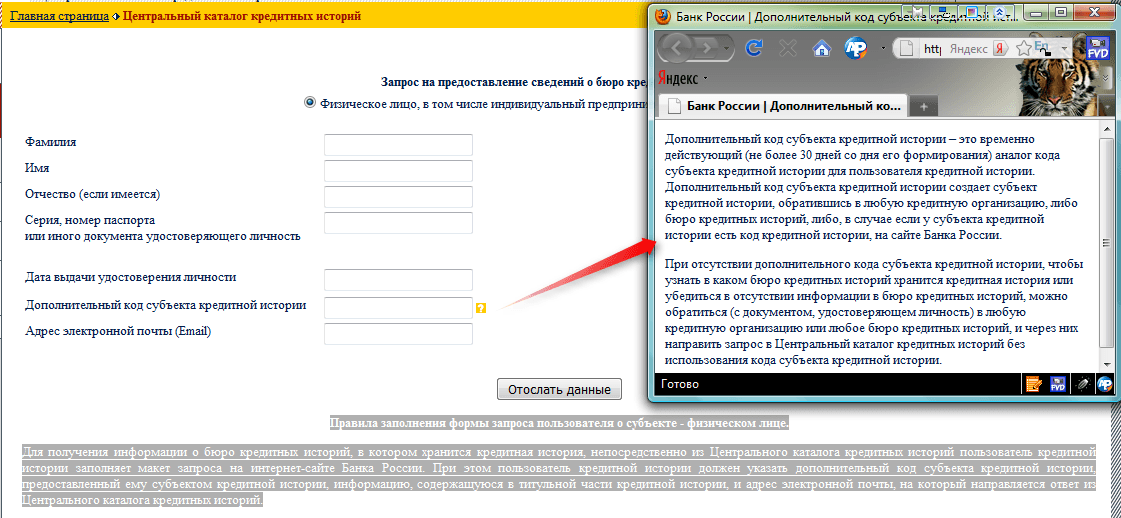

Дополнительный код субъекта кредитной истории

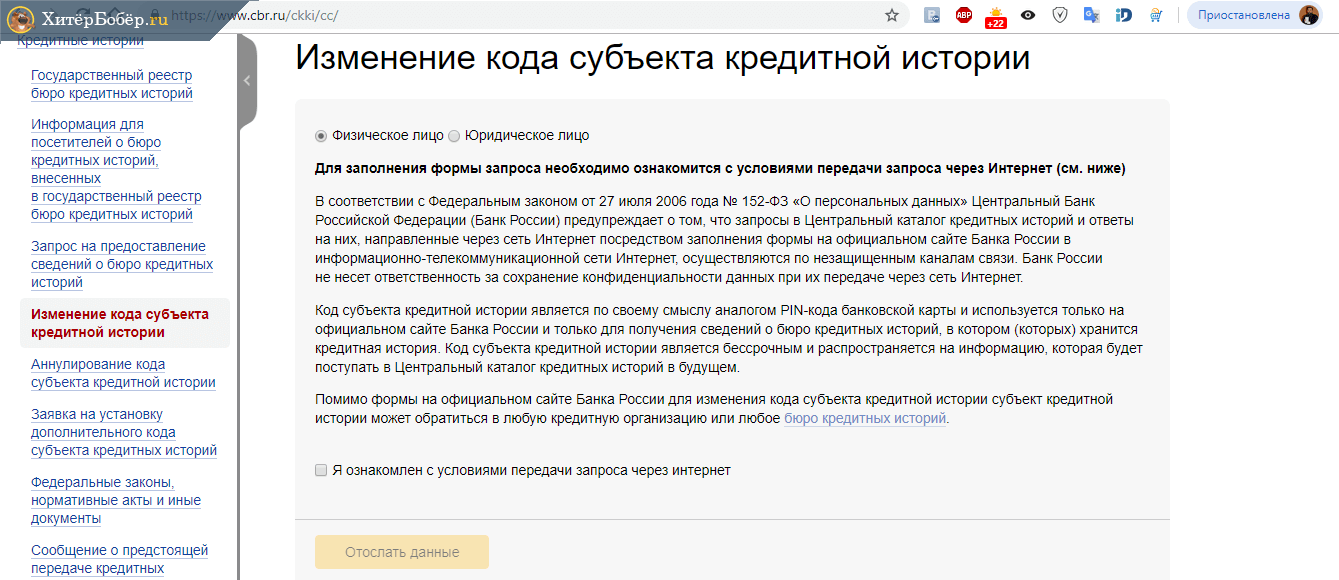

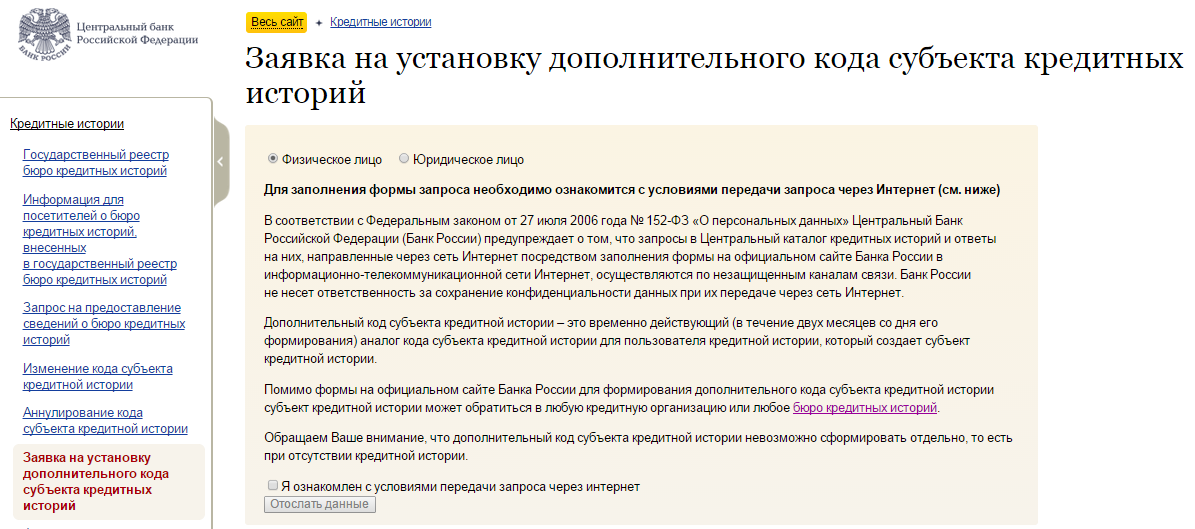

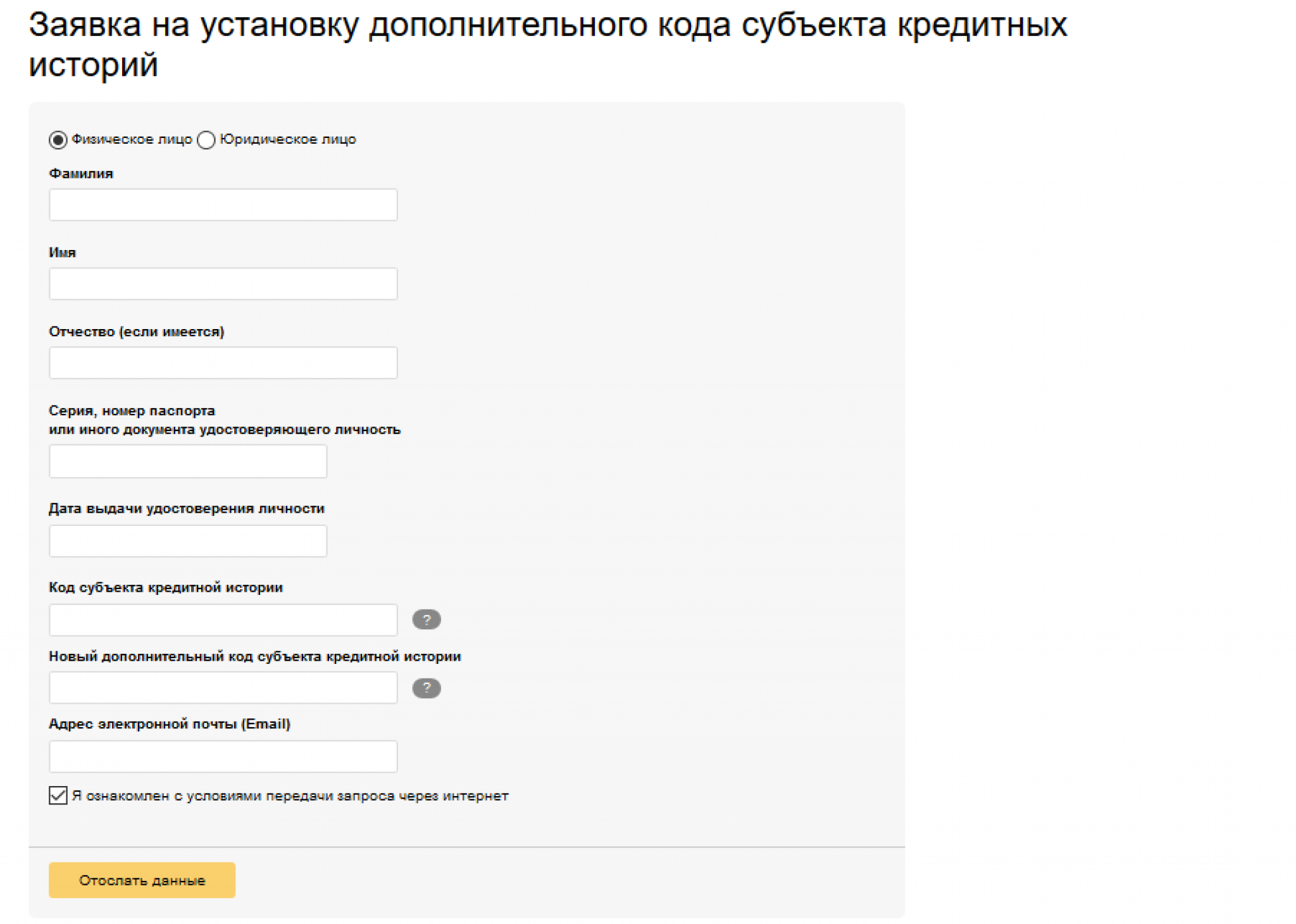

Дополнительный код субъекта КИ – это временный аналог основного кода, который действует в течение 2-х месяц со дня формирования. Он нужен для того, чтобы третьи лица могли получить доступ к КИ, но только на ограниченный промежуток времени.

Создать дополнительный идентификатор можно одним из следующих вариантов:

- заполнить форму заявки на официальном Сайте Центрального банка России по адресу https://cbr.ru/ckki/ust/;

- направить запрос в любое бюро КИ;

- обратиться в любую кредитную организацию.

У дополнительного кода есть несколько важных особенностей:

- он действует только 60 дней, из-за чего у третьих лиц не будет постоянного доступа к КИ, а только временный;

- как только срок действия пароля заканчивается, он автоматически аннулируется;

- идентификатор устанавливается только при наличии основного кода КИ;

- можно одновременно создавать несколько дополнительных кодов для каждой организации отдельно (до 128).

Едва ли за два месяца после формирования дополнительного идентификатора вы смогли его забыть. Если же это случилось, вам следует либо просто создать новый код одним из вышеперечисленных способов, либо просмотреть документы от банка, электронную почту или другие источники, где может содержаться нужная вам информация.

Как узнать, кто интересовался кредитной историей

Получить эту информацию несложно — нужно лишь проверить собственную кредитную историю. Закон позволяет делать это дважды в год бесплатно, а за деньги — сколько угодно раз.

Кредитные истории большинства россиян хранятся в разных бюро, потому что обычно пользуются услугами разных организаций, которые вправе вносить дополнения в кредитные истории граждан — банков, микрофинансовых организаций (МФО), кредитных кооперативов, поставщиков жилищно-коммунальных услуг, государственных структур и тому подобных. А каждый кредитор, сам выбирает, с каким БКИ заключать договор, на основании которого передаются сведения.

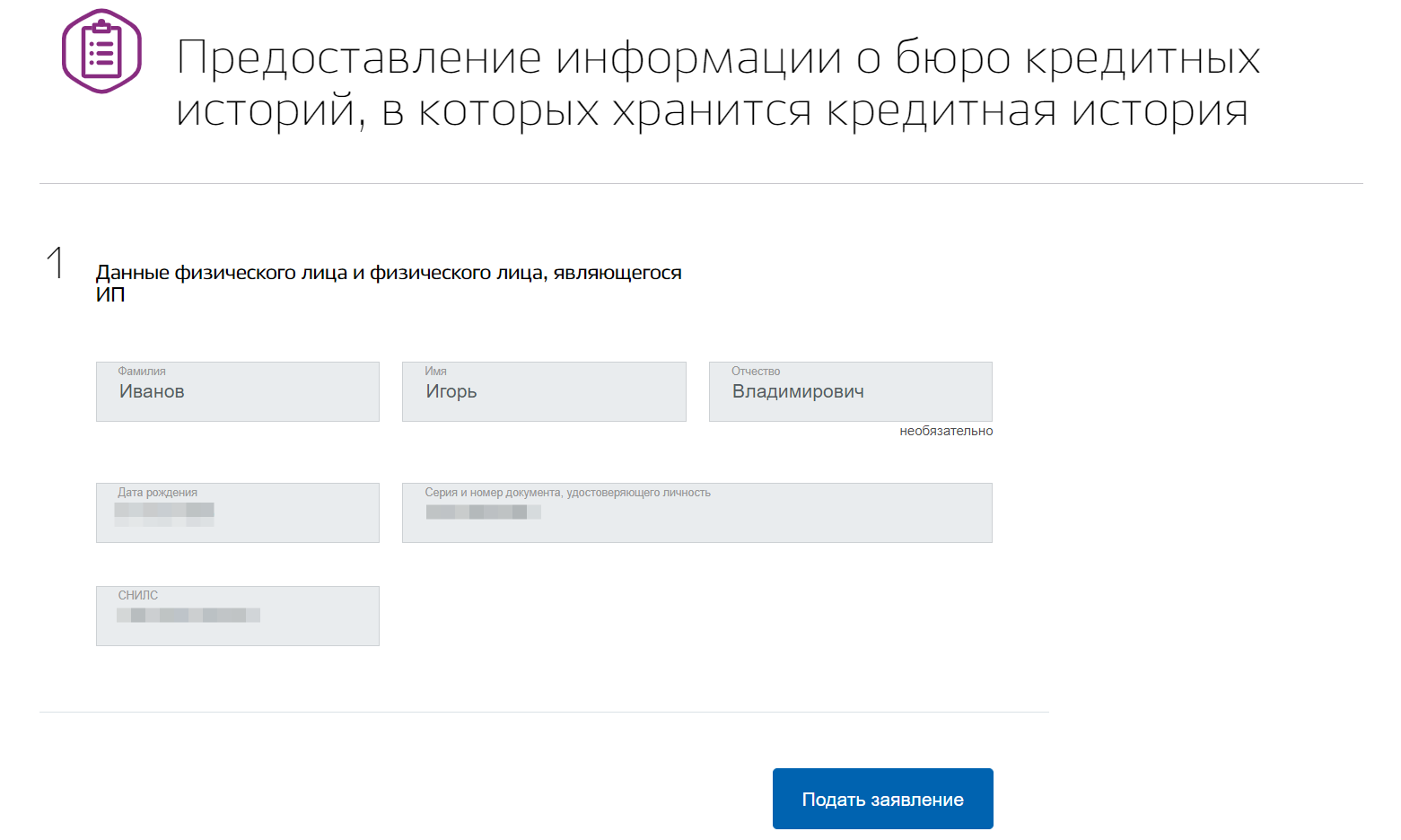

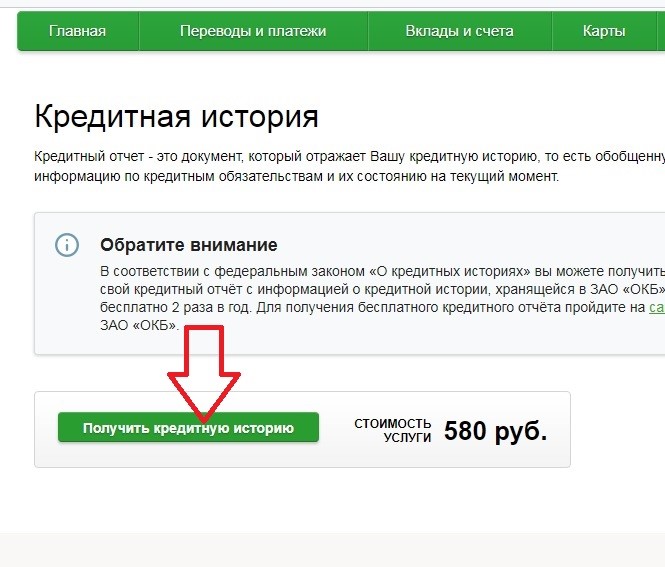

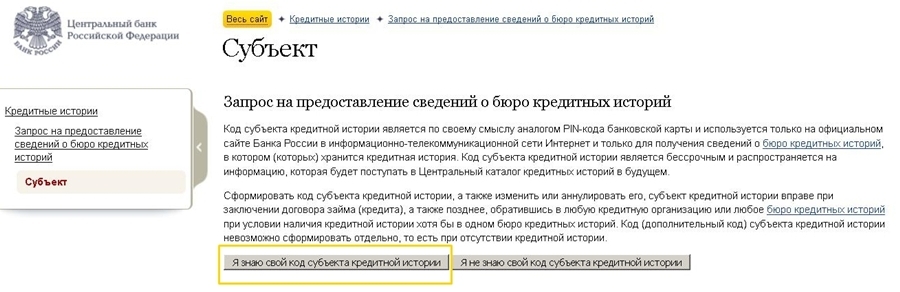

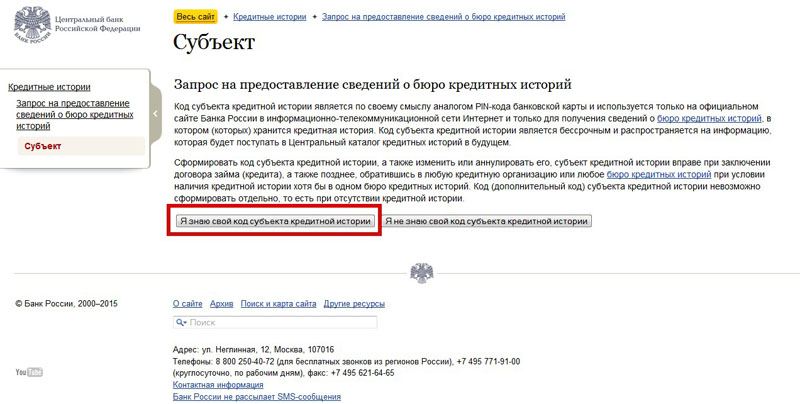

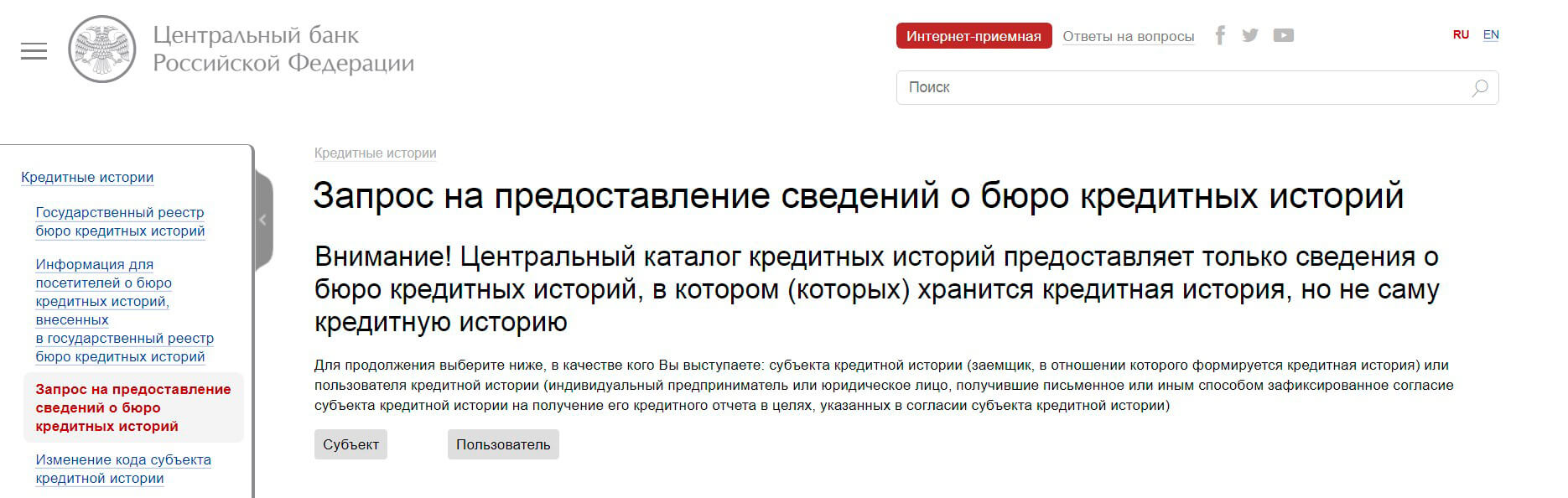

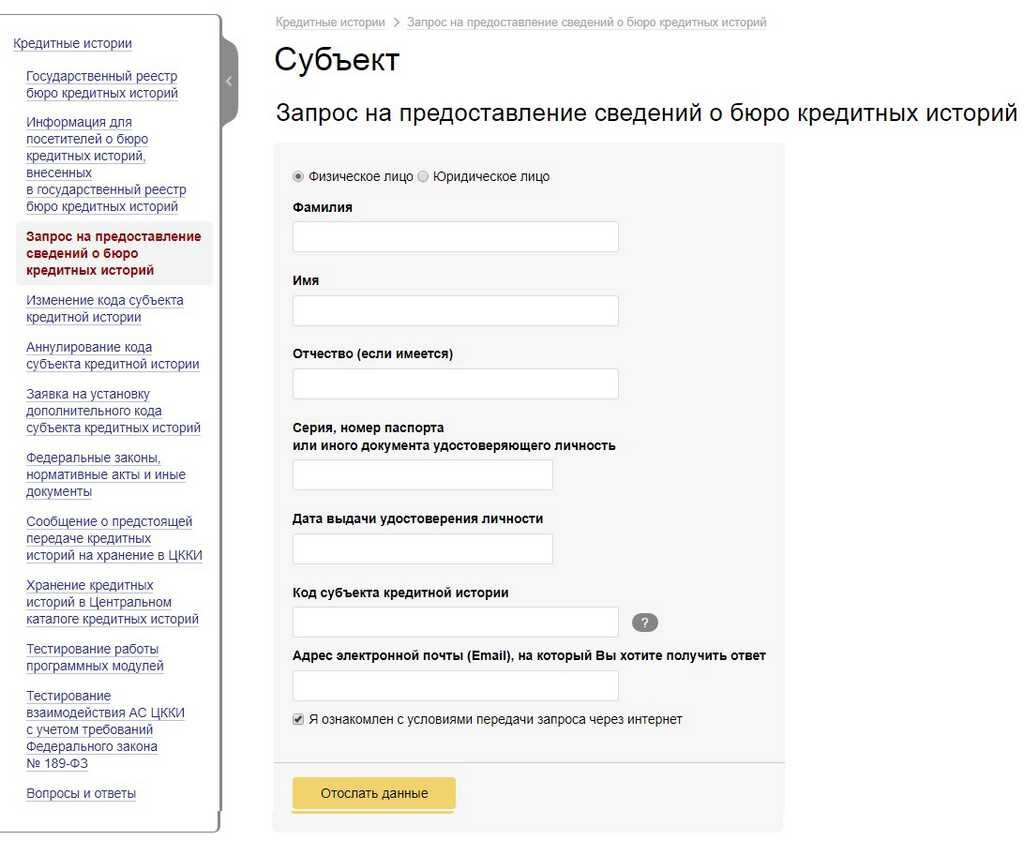

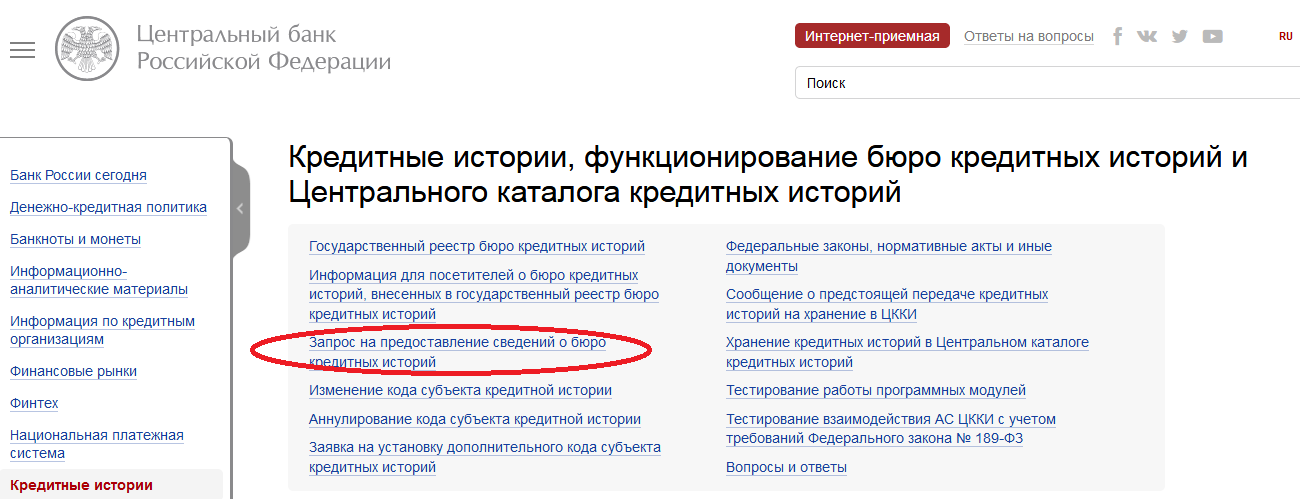

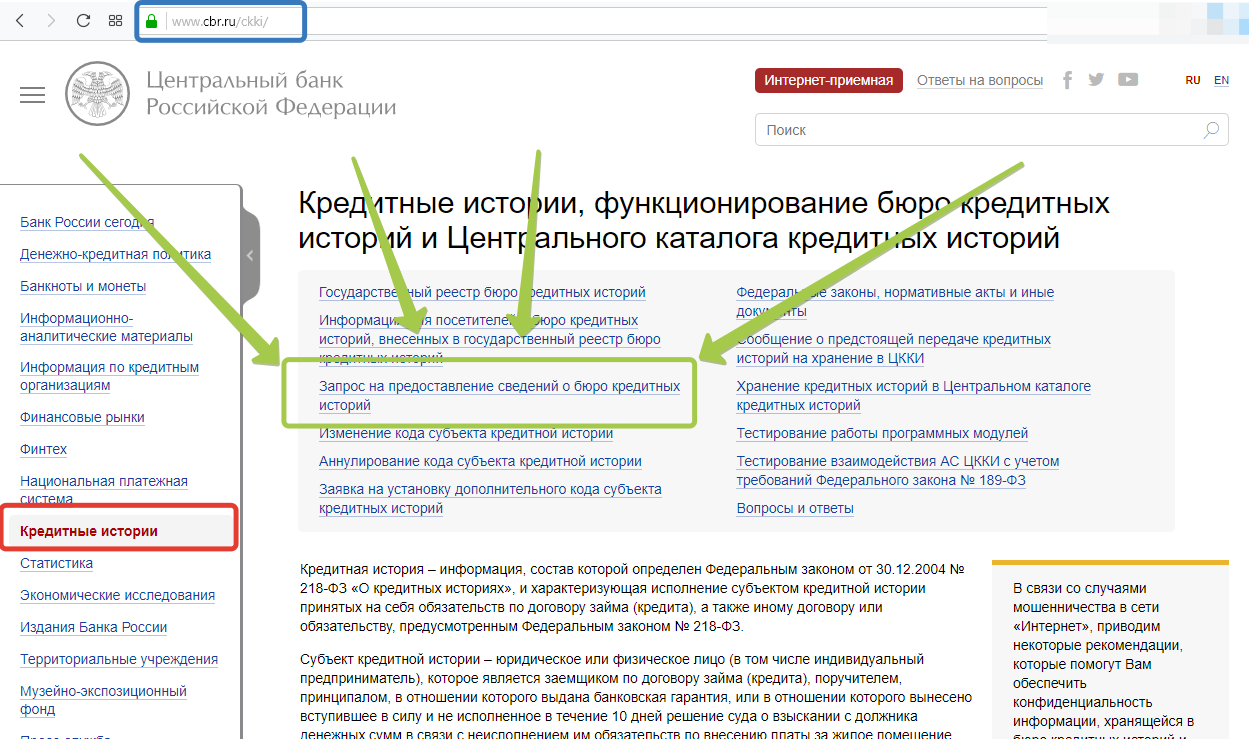

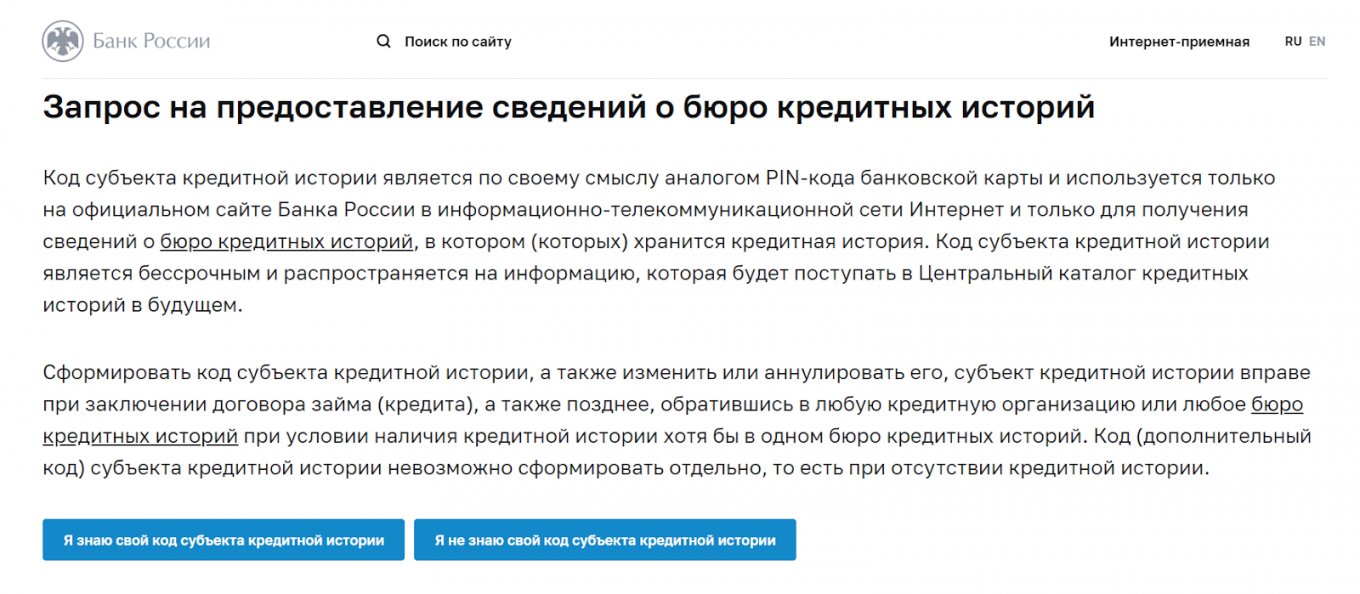

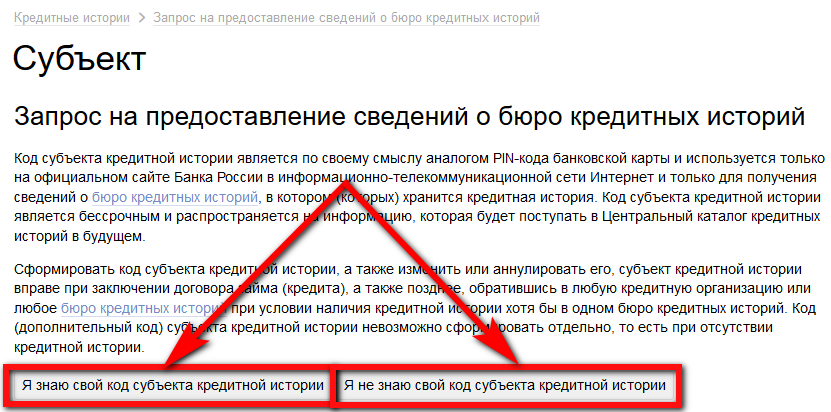

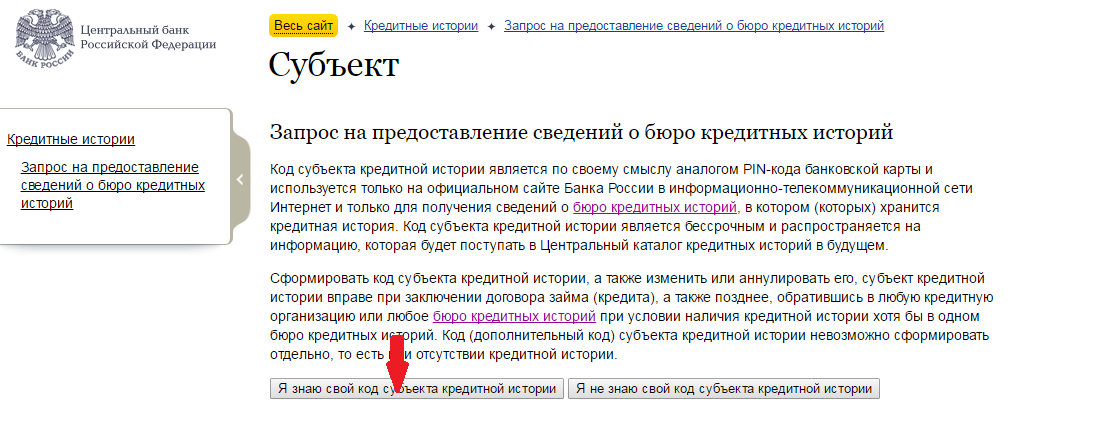

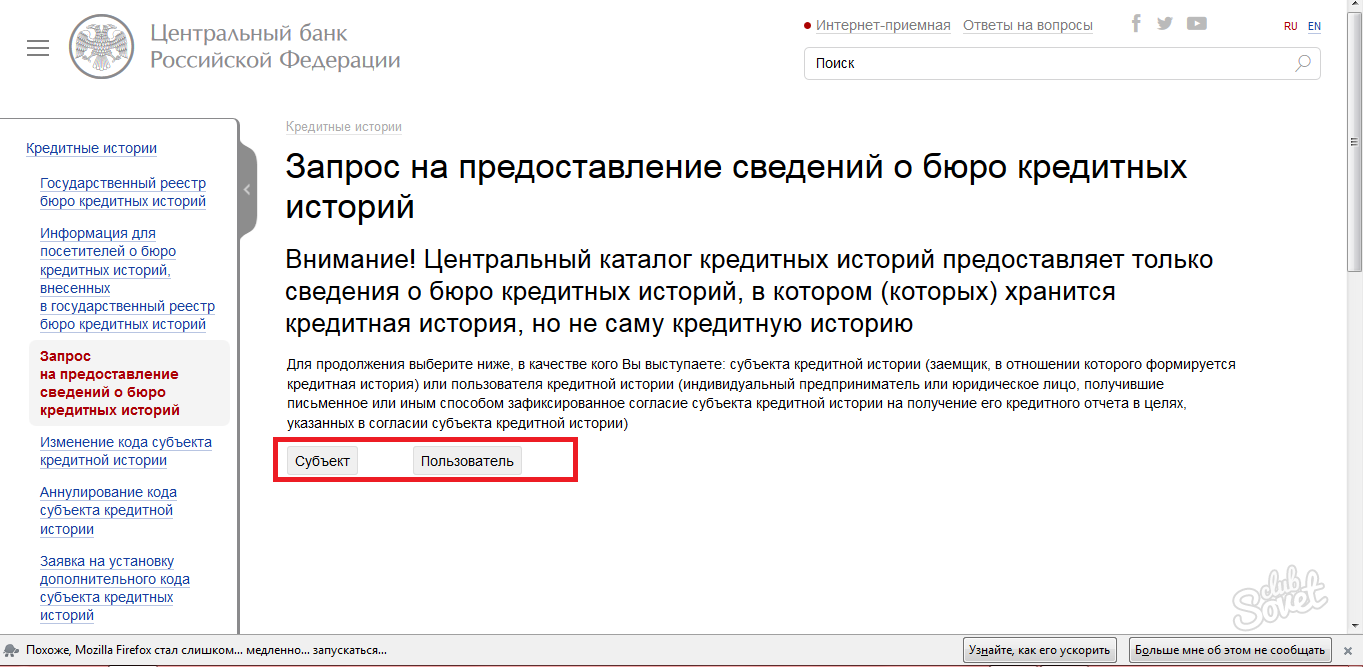

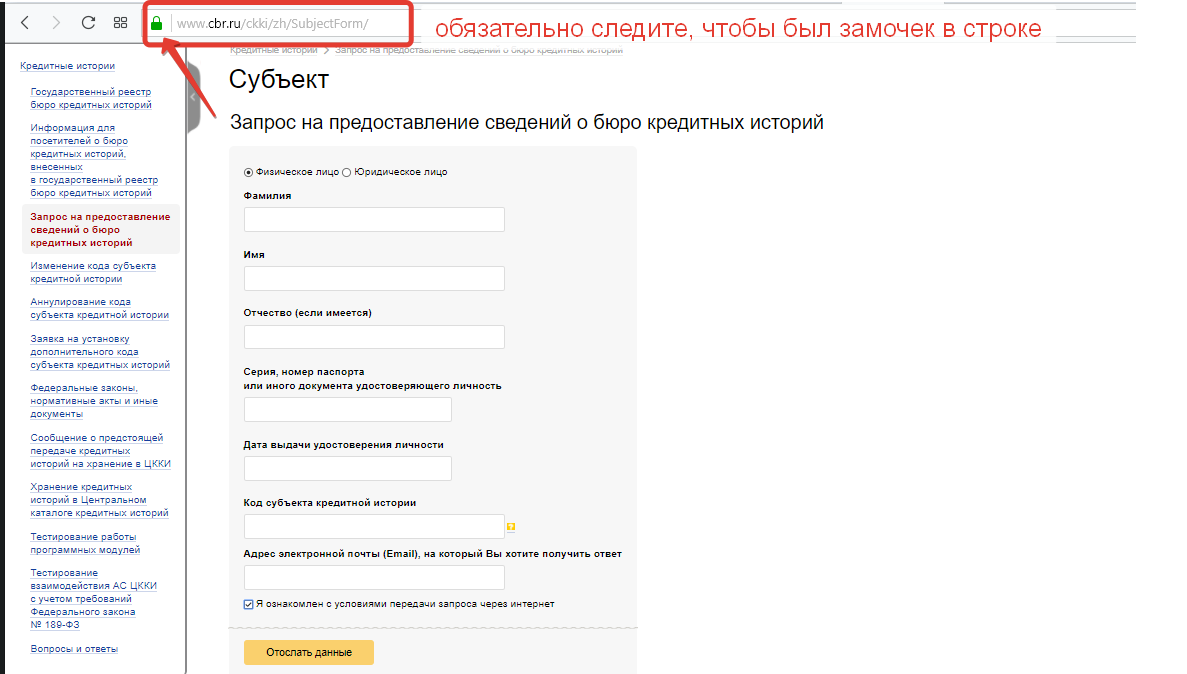

Сведения, в каких БКИ, которых в России в 2019 году аккредитовано 13, хранятся в Центральном каталоге кредитных историй (ЦККИ). Поэтому если вы не знаете, в каких бюро находится ваша КИ, сначала нужно запросить эти сведения в ЦККИ. Если вы знаете свой код субъекта кредитной истории, отправить запрос можно онлайн через сайт Банка России. Узнать код или получить заново, можно в любых банке, кредитном кооперативе, МФО или БКИ, куда надо для этого явиться с паспортом. Через эти же организации можно отправить запрос в ЦККИ на ознакомление со своей кредитной историей — в этом случае код не понадобится, вашу личность подтвердит организация, в которую вы обратитесь, для чего понадобится паспорт. Есть и вариант, который позволяет обойтись без кода — сделать запрос ЦККИ онлайн через портал госуслуг, если есть подтверждённая учётная запись на нём. Подтвердить личность можно также у нотариуса, заверив у него подпись, или на почте с возможностью телеграфной связи, отправив оттуда заверенную телеграмму в адрес ЦККИ.

На сайте ЦККИ приведён полный перечень способов узнать, где хранится ваша кредитная история

Узнав, в каких конкретно бюро хранится ваша история, обращаетесь напрямую в каждое бюро с запросом о её предоставлении. Для этого потребуется подтвердить личность. В 2019 году идентификация субъекта кредитной истории доступна в таких вариантах:

- нотариальным заверением вашей подписи под письменным запросом;

- усиленной квалифицированной электронной цифровой подписью (ЭЦП), если она у вас есть;

- на почте с возможностью телеграфной связи, отправив в БКИ заверенную телеграмму;

- лично явившись в БКИ, его партнёру в вашем регионе или посреднику, который с ним работает, с паспортом;

- на портале госуслуг, если у вас есть подтверждённая учётная запись на нём, а в конкретном БКИ доступен такой вариант.

В ответ на запрос вы получите собственную кредитную историю. Если обратитесь в бюро лично или онлайн — сразу же. Если направите запрос по почте или телеграммой, до трёх дней уйдёт на его обработку в бюро плюс время на пересылку.

Каждая кредитная история физического лица содержит обязательные разделы. Среди них предусмотрен и тот, где содержатся сведения, кто и когда интересовался вашей КИ. Он и содержит нужную вам информацию.

У каждого БКИ свой вид раздела о запросах кредитной истории, но понять, о чём речь, легко

Узнать, кто интересовался вашей кредитной историей, несложно. Для этого нужно лишь самому запросить её целиком. Отдельно информацию именно об этой её составляющей ни одно БКИ не предоставит. Впрочем, свою кредитную историю в любом случаае желательно регулярно проверять — как в целях профилактики, нет ли в ней ошибок, неточностей или кредитов, которые взяли на ваше имя мошенники, так и перед обращением за очередным займом, чтобы оценить шансы его получить.

Автор статьи: Андрей Меркулов

Действующий предприниматель, владелец ряда инвестиционных проектов, эксперт в областях недвижимости, маркетинга, и автоматизации бизнеса.

Автор 6 книг о бизнесе, действующий член AMA (американской ассоциации маркетинга, www.marketingpower.com), организатор бизнес-конференций.

Как получить код субъекта кредитной истории

Если вы никогда не обращались за кредитами и займами, у вас не будет кода кредитной истории. Но при оформлении первого же договора банк предложит вам установить уникальный идентификатор — код КИ. Обычно для этого предусматривается соответствующая графа непосредственно в договоре, либо в отдельном приложении. Порядок формирования кода утвержден указанием ЦБ РФ № 1610-У.

Вот основные моменты:

- заемщик может указать не менее 4 и не более 15 знаков (цифр, букв латинского или русского алфавита);

- при оформлении следующих кредитов можно использовать ранее присвоенный код или указать новый пароль (он автоматически заменит прежний набор символов);

- не допускается одновременно указывать в коде буквы латинского и русского алфавита, т.е. нужно выбрать язык написания пароля.

Задав код, вы можете его запомнить или записать. Также он обычно содержится в экземпляре кредитного договора, выданного заемщику. Если впоследствии не менять код, присвоенный при оформлении первого кредитного договора, он будет действовать бессрочно.

Обязательно ли нужен код субъекта кредитной истории

В большинстве случаев заемщик не отказывается от определения ему кода кредитной истории. Но даже если забыть код или не указывать его при оформлении договора, это не лишит возможности запросить отчет в БКИ. В этом случае будет немного сложнее получить данные о БКИ, но личность можно подтвердить паспортом.

Код субъекта нужен только для получения списка БКИ, которые ведут кредитную историю заемщика

Гражданин может в любой момент изменить или удалить ранее сформированный код. Восстановить или узнать забытый пароль невозможно.

Отметим, что во многих случаях не требуется согласие заемщика на передачу данных в БКИ. Например, кредитная организация обязана направить такую информацию хотя бы в одно бюро, включенное в реестр ЦБ РФ. Поэтому при отсутствии согласия заемщика на такие операции, информация все равно попадет в БКИ, но код присвоен не будет. Крупные банки обычно работаю с НБКИ, так как это крупнейшее бюро в России.

Но Сбербанк, например, работает с ОКБ — «Объединенным кредитным бюро».

Понятие кода субъекта кредитной истории

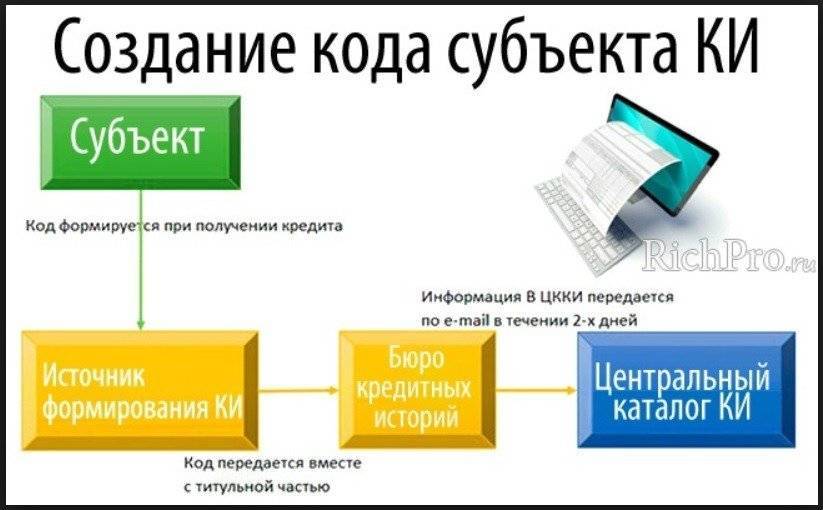

Код КИ – это пароль (комбинация), заключается в буквах на латыни и/или цифрах, необходимый для получения информации, расположенной в Центральном хранилище (ЦККИ) и обладает высокой степенью защиты. Создается номер кода на первоначальном этапе, когда заключается кредитный договор, если он не был сформирован – значит, его нет. Это небольшая проблема, номер кода можно создать позже, обратившись в банковское или любое другое финансовое учреждение.

Код субъекта КИ (кредитной истории) преимущественно служит для защиты данных о заемщике от посторонних лиц, даже если они знают паспортные сведения.

Бюро кредитных историй, адреса сайтов

С 31 января 2019 года все граждане РФ могут бесплатно получить полный отчет о своей кредитной истории, а не только узнать не только свой «кредитный рейтинг«, как ошибочно писали многочисленные СМИ. Вступили в силу поправки к 218-ФЗ «О кредитных историях», в соответствии с которым граждане смогут получать свою , т.е. полный и подробный кредитный отчет. Также для удобства предусмотрено использование ЕСИА (gosuslugi.ru) для удалённой идентификации на онлайн-порталах БКИ. Все три основные кредитные бюро позволяют сделать это онлайн (а другие вам и не понадобятся в 99% случаев):

- Эквифакс — online.equifax.ru

- НБКИ — person.nbki.ru

- ОКБ — ucbreport.ru

Через сайт Госуслуги можно бесплатно узнать, в каких Бюро Кредитных Историй хранится ваша кредитная история (с 13.11.2018). Наверняка — это 3 основных вышеперечисленных БКИ: НБКИ, Эквифакс, ОКБ и, возможно, еще «Русский Стандарт».

Но сама кредитная история — это не то, что вы можете получить на сайте Госуслуги, и даже не цифра с вашим кредитным рейтингом, это подробный кредитный отчет на 5-25 листах в PDF, а у кого-то и более. Как его получить?

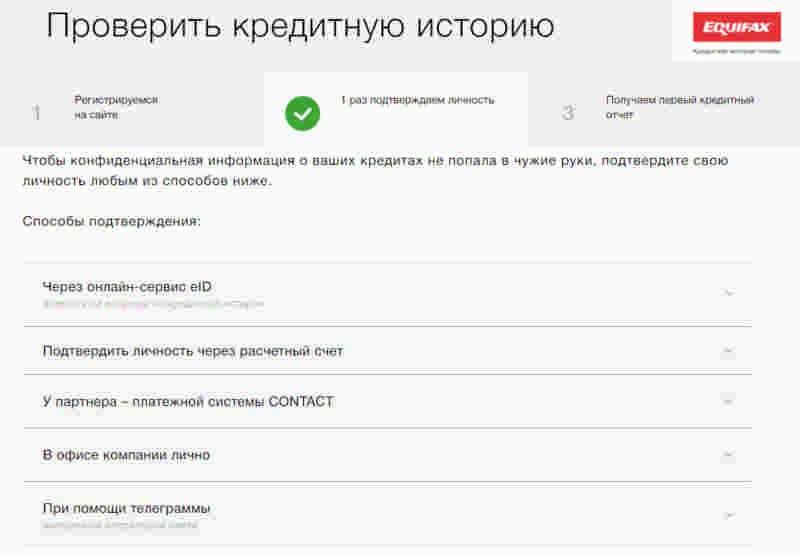

Как узнать свою кредитную историю бесплатно в Эквифакс?

Нужно завести свой личный кабинет на сайте online.equifax.ru, а затем пройти бесплатную идентификацию через gosuslugi.ru. В личном кабинете Эквифакс с 31.01.2019 у соответствующего пункта в списке услуг появилась надпись «Бесплатно», кредитную историю можно получить 1 раз в год онлайн и еще 1 раз в год в виде документа лично. Нас, разумеется, интересует кредитная история онлайн:

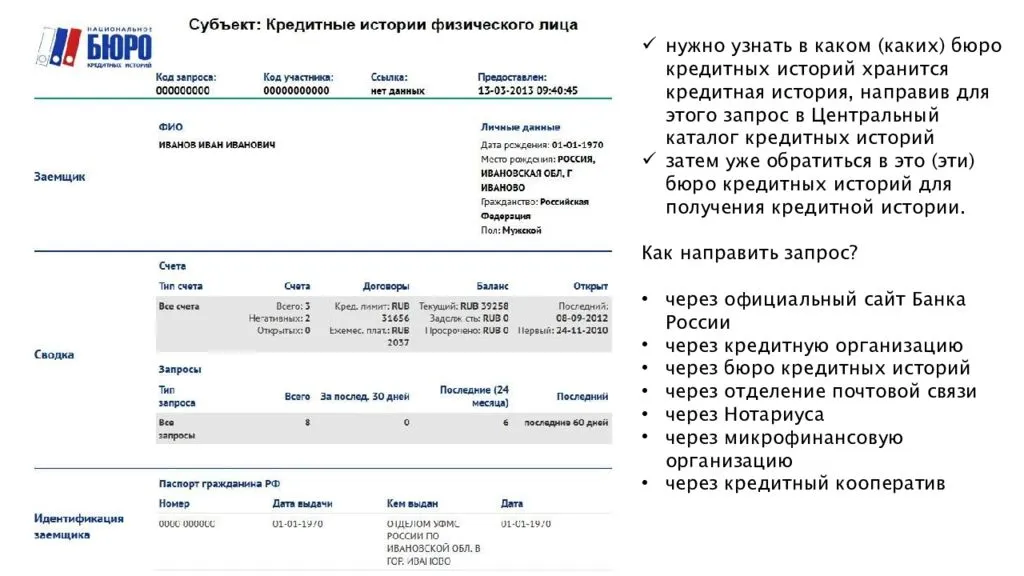

Заказанная кредитная история (кредитный отчет) приходит минут через 10-15, в формате PDF. В моем случае он содержит 8 страниц. Состав документа такой:

- Информация по субъекту кредитной истории (ФИО, паспортные данные)

- Изменения по титульной части

- Суммарная информация по договорам (активные и закрытые договоры)

- Скоринг (кредитный балл, рейтинг)

- Детальная информация по договорам — действующие и закрытые договора, дисциплина платежей по каждому из них, суммы, задолженности, даты.

- Дополнительная информация по субъекту кредитной истории (количество запросов о кредитах в час, в день, в неделю, в месяц, в квартал и в год)

- Информационная часть (Кредитные заявления и выданные кредиты)

- Закрытая информация (список банков по выданным кредитным продуктам и список всех кто делал запросы о КИ с указанием даты и времени запросов)

Вот несколько фрагментов из моей КИ без персональных данных:

Скоринг, кредитный рейтинг

У НБКИ для онлайн-запросов есть и посредник — akrin.ru, до последнего времени все кредитные отчеты в нем были платные — 450р. Теперь доход через этого посредника резко упадет, им будут пользоваться только те, кому нужно заглядывать в свою кредитную историю несколько раз в год.

Как получить свою кредитную историю через НБКИ

НБКИ — это наиболее крупное бюро кредитных историй, поэтому рекомендуется в нем тоже обязательно проверить свою КИ .

Идентификация как обычно, через Госуслуги.

Также в НБКИ появилась услуга «Персональный кредитный рейтинг», она бесплатная, и по ней нет ограничений, можно смотреть хоть каждый день. Минимальное значение рейтинга — 300, максимальное — 850.

Еще один способ — ОКБ (Объединенное Кредитное Бюро)

Интересно, что в кредитном отчете от Эквифакс (online.equifax.ru) и в кредитном отчете от НБКИ (https://person.nbki.ru/) нет моей кредитки Сбербанка. Не потому, что я ей пока не пользовался, а потому что Сбербанк передает информацию о кредитах только в свое карманное ОКБ (Объединенное кредитное бюро, https://bki-okb.ru/ ), на сайте для физлиц https://credistory.ru/ .

«Если ваша кредитная история хранится в Объединенном Кредитном Бюро, вы можете получить её после регистрации и идентификации на портале: https://ucbreport.ru. Подтвердить свои данные можно с помощью учетной записи Госуслуг (ЕСИА)».

Что такое код субъекта кредитной истории и зачем он нужен

Код субъекта КИ – идентификатор заемщика.

Зная свой шифр, каждый гражданин без труда определит, какое Бюро хранит его кредитное досье.

Кто выдает

Индивидуальный пароль генерируется при первом обращении за ссудой. Банк или МФО, оформляя кредитный договор, указывают его в документе либо в приложении. Высылая данные для кредитной истории клиента в БКИ, кредитор одновременно отправляет и код доступа.

Есть и другой способ формирования пароля: по заявке клиента это может сделать любой банк. Обязательное условие — наличие КИ.

Как выглядит

Пароль состоит из произвольного набора цифр и букв (от 4 до 15 знаков). И хотя ЦБ РФ в 2005 году выпустил регламент с примерами формирования шифров, некоторое время сохранялась практика самостоятельного составления кодов.

Сегодня банки и МФО при оформлении первой ссуды стали формировать шифры, ориентируясь на инструкцию Центрального Банка. Распространенный пример – произвольное сочетание латинских букв и каких-то цифр вы видите на фото:

Пример кода доступа

Пример кода доступа

Для чего нужен

Личный шифр используется для получения информации из БКИ (один раз в год досье выдают бесплатно). В России работают несколько десятков БКИ, и чтобы определить, где хранится ваше досье, нужно знать пароль.

Другого использования у кода нет. Для получения нового кредита идентификатор не нужен, и кредитор не вправе отказать клиенту, если тот не знает свой номер.

Зачем менять

Это делается в целях безопасности. Несмотря на высокий уровень информационной защиты, бывают разные ситуации. И если ваши персональные данные оказались у мошенников, нужно принимать срочные меры.

Если удалили идентификатор и не знаете, как его восстановить, вам помогут в НБКИ, читайте об этом в следующем разделе.

Для чего нужен отчет из БКИ

Наличие данного документа позволяет человеку ещё до обращения в кредитную организацию оценить шанс на положительное принятие решения о предоставлении необходимой суммы в качестве кредита. Либо, при получении отказа в кредитовании, понять мотивы принятия такого решения и его причины.

Законодательная база

Основным законодательным актом, регламентирующим все вопросы, касающиеся КИ, включая их бесплатное получение, является закон 218-ФЗ, принятый 30.12.04, который действует в настоящее время в редакции от 01.05.19, и с учётом изменений, вступивших в законную силу, начиная с 29.10.19.

Все остальные нормативные и подзаконные акты по данному вопросу приняты во исполнение именно этого закона.

Как узнать код субъекта кредитной истории

Для получения нужной комбинации можно пойти такими путями:

- Открыть кредитный договор и изучить его текст. Код присваивается уже при первом оформлении кредита заемщиком.

- Прийти в офис кредитора, где оформлялась услуга, оформить заявление и попросить выдать символы. Через какое-то время сотрудник банка передает данные.

- Оформить заявление с просьбой отправить пароль субъекта КИ почтой РФ. Недостаток метода — необходимость заверять подпись у нотариуса (за услугу придется заплатить).

- Прийти в бюро с паспортом и оформить заявление.

- Сделать запрос онлайн одним из доступных способов (указаны ниже).

Большая часть приведенных методов бесплатна, кроме способов получения сведений онлайн или с привлечением нотариального органа.

как узнать код субъекта кредитных историй

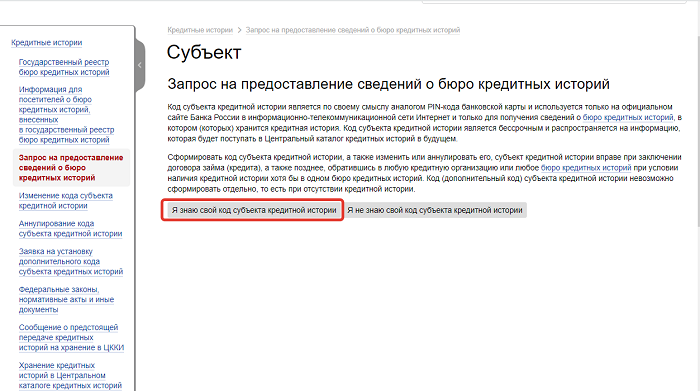

Узнать код субъекта кредитной истории необходимо обычно в том случае, если Вы хотите уточнить, в каких бюро хранится информация о Вашей кредитной истории. Согласно ФЗ №218 «О кредитных историях» от 30.12.2004 код субъекта кредитной истории представляет собой комбинацию цифровых и буквенных символов, определяемых субъектом кредитной истории самостоятельно, и используется им при запросе в Центральном Каталоге Кредитных Историй информации о том, в каких бюро сформирована кредитная история субъекта кредитной истории.

При этом для запроса в Центральном Каталоге Кредитных Историй считается, что обязательно необходимо узнать код субъекта кредитной истории. На самом деле это далеко не так. Код субъекта кредитной истории Вам необходим только в том случае, если Вы хотите получить информацию из Центрального Каталога Кредитных Историй через сайт Центрального Банка. В этом случае действительно Вам необходимо узнать код субъекта кредитной истории, после чего заполнить форму запроса на сайте Центрального Банка России с указанием адреса электронной почты, на который Вы хотели бы получить информацию из Центрального Каталога Кредитных Историй, и указать код субъекта кредитной истории.

При этом есть возможности по получению информации из Центрального Каталога Кредитных Историй без необходимости узнать код субъекта кредитной истории.

Без указания кода субъекта кредитной истории можно получить информацию через:

1. кредитную организацию

2. бюро кредитных историй

3. через почту

4. через нотариуса

Для получения информации из Центрального Каталога Кредитных Историй через банк с использованием кода субъекта кредитной истории Вам необходимо обратиться в кредитную организацию и на основании Указания Центрального Банка России от 1 декабря 2009 года №2351-У «О внесении изменений в Указание Банка России от 31 августа 2005 года N 1610-У «О порядке направления запросов и получения информации из Центрального каталога кредитных историй субъектом кредитной истории и пользователем кредитной истории посредством обращения в Представительство Банка России в сети Интернет» узнать код субъекта кредитной истории, либо в том случае, если код не был сформирован, заново его сформировать.

При обращении в банк-кредитор Вам необходимо обратиться к любому специалисту и уведомить его о своем желании написать заявление на формирование кода субъекта кредитной истории. Данное заявление принимается сотрудниками банка-займодавца. В нем обязательно проставляется подпись субъекта кредитной истории и дата. На этом заявлении делается запись «код субъекта кредитной истории сформировал (а) » или «код субъекта кредитной истории подтверждаю» либо иная запись аналогичного содержания. После этого сотрудники банка должны Вам выдать на руки код субъекта кредитной истории на бумажном носителе.

И помните, что в коде субъекта кредитной истории (дополнительном коде субъекта кредитной истории) не допускается сочетать русский и латинский алфавиты, а регистр букв учтен не будет.

При этом зачастую при обращении в банк с просьбой получить код субъекта кредитной истории, Вы можете столкнуться с неопытными сотрудниками, которые не смогут Вам помочь в решении данного вопроса.

В этой связи намного проще для получения информации о Вашей кредитной истории обратиться в крупнейшее Бюро кредитных историй, отчетом из которого пользуются большинство банков при принятии решения о кредитовании. Компания GNP: Личное Финансовое Консультирование является партнером крупнейшего Бюро Кредитных Историй и готова предоставить Вам всю необходимую информацию из данного бюро.

Для получения отчета о Вашей кредитной истории Вам не нужно бегать по банкам, а нужно просто оставить заявку на кредитную историю, дать нам согласие на запрос, оплатить наши услуги и получить отчет о Вашей кредитной истории.

Как формируется код и как его изменить

Порядок образования идентификатора субъекта учрежден в 2005 году специальным Указанием Центробанка (напомним, что само понятие кредитной истории появилось после постановления Правительства в 2004 году).

В соответствии с ним код субъекта образуется:

- при взятии займа в банке впервые, он приводится в тексте самого договора или в специальном приложении;

- самостоятельно заемщиком путем оформления заявления в кредитно-финансовое учреждение или БКИ;

- путем смены прежнего по инициативе заемщика.

Если говорить о том, что такое код субъекта кредитной истории с формальной точки зрения, то это – цифро-буквенное сочетание. По закону и в соответствии с советами экспертов он должен включать:

- заглавные (большие) латинские буквы;

- арабские цифры.

Код должен быть длиной от 4 до 15 знаков. Отметим, что в него также можно включать кириллические знаки, но, из-за некорректной работы сайта Центробанка, такие комбинации иногда обрабатываются с ошибкой, поэтому их лучше избегать.

Как и где можно посмотреть код

Очевидный способ, как узнать код субъекта кредитной истории – посмотреть его в банковском договоре займа. Некоторые банки формируют код КИ автоматически, используя, к примеру, номер телефона заемщика или его паспортные данные, другие просят клиента назвать кодовую цифро-буквенную комбинацию.

Если же в договоре не содержится нужных сведений, то код можно взять другим путем. Кроме того, законодатели предусмотрели простую процедуру смены кода субъекта. При желании можно проделывать эту операцию хоть каждый день, на качестве вашей кредитной истории это никак не повлияет.

Вариантов, где и как можно узнать свой прежний или получить новый код субъекта несколько:

- Обратиться в банковское учреждение, даже то, где заемщик никогда не брал кредит, с запросом на изменение идентификационного кода. Стоимость услуги – от 300 рублей.

- Оформить заявление в Бюро кредитных историй, представительство которого находится в вашем городе. За услугу также придется заплатить.

- Посредством почты. Сначала нужно заполнить заявление у нотариуса, у него же заверить копию паспорта и оплатить квитанцию. Документы нужно направить письмом с уведомлением. Срок ответа – 1 рабочий день (плюс дни на пересылку послания).

Полученный код можно использовать как для формирования запросов, так и для изменения кода или его обнуления, а также для создания дополнительных (не более 128 в общей сложности, каждый дополнительный идентификатор действует не более 30 дней). Их суть – оградить вашу КИ от неправомерного использования, а также для фиксации тех, кто запрашивает сведения о вас.

Как получить код и кредитную историю онлайн

Некоторые крупные организации, такие как Национальное БКИ, Русский стандарт и Эквифакс, позволяют получить код субъекта кредитной истории не выходя из дома – в режиме онлайн. Алгоритм такой:

- после регистрации на сайте необходимо предоставить необходимую личную информацию: паспортные данные, ИНН, СНИЛС и т.д.;

- направить сканы или фото своих документов для проведения верификации (некоторые БКИ используют интеграцию с сайтом предоставления Госуслуг, так что можно завести личный кабинет и без предоставления данных);

- дождаться проверки документов (обычно не более суток, по факту она проводится в течение пары часов);

- оплатить услугу с помощью карты или электронных денег;

- получить код субъекта КИ.

После того, как код получен, его необходимо ввести на сайте Центробанка, и вы сможете узнать список БКИ, где находятся сведения о вашей финансовой истории. Теперь можно делать запросы в соответствующие учреждения и собрать о себе максимальную полную информацию.

Следует учесть, что раз в год БКИ должны предоставлять сведения бесплатно (естественно, по заявлению клиента). Однако к ситуации с кодом субъекта это не относится – получение пароля является платной операцией.

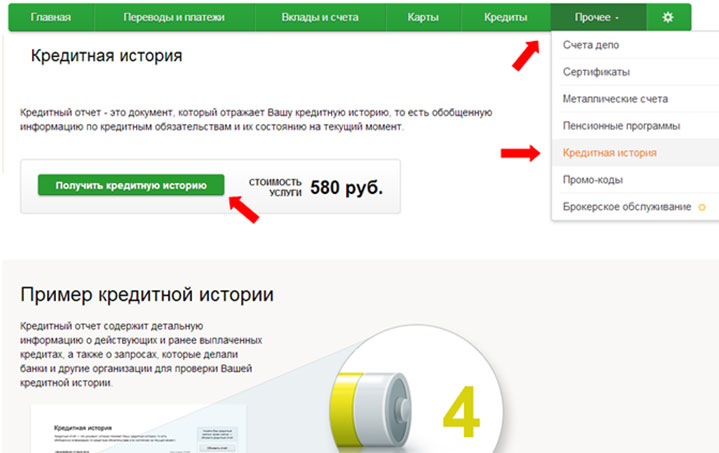

Некоторые банки, например, Сбербанк, Тинькофф, ВТБ24 и ряд других, добавили возможность узнать отдельно код субъекта и получить всю КИ целиком в режиме онлайн в личном кабинете. Эта услуга платная, стоимость зависит от тарифов конкретного учреждения.

Таким образом, код субъекта кредитной истории – это особое цифро-буквенное сочетание, пароль, защищающий сведения о том, где хранятся разные части вашей кредитной истории. Узнать нужные сведения можно, изучив кредитный договор или придя в банк либо непосредственно в БКИ. Располагая знанием о значении своего кода, субъект, т.е. сам заемщик способен производить с ним любые манипуляции прямо в режиме онлайн, а также оперативно и без дополнительных сложностей запрашивать свою кредитную историю.