Дебетовая и кредитная карты – найди 5 отличий

Супруга спрашивает: где моя кредитка? Я говорю – какая же это кредитка, это дебетовая пластиковая карта. Она говорит – какая разница? А я ей – очень большая. На дебетовой карте – только твои личные средства, на кредитке – заёмные.

Подавляющее большинство людей тоже называет пластиковые карты «кредитками». Большой беды в этом нет, но я как эксперт стараюсь даже в повседневной жизни использовать только корректные финансовые термины. Денежные вопросы, они точность любят. А для тех, кто ещё не понял разницы, я объясню её на пальцах.

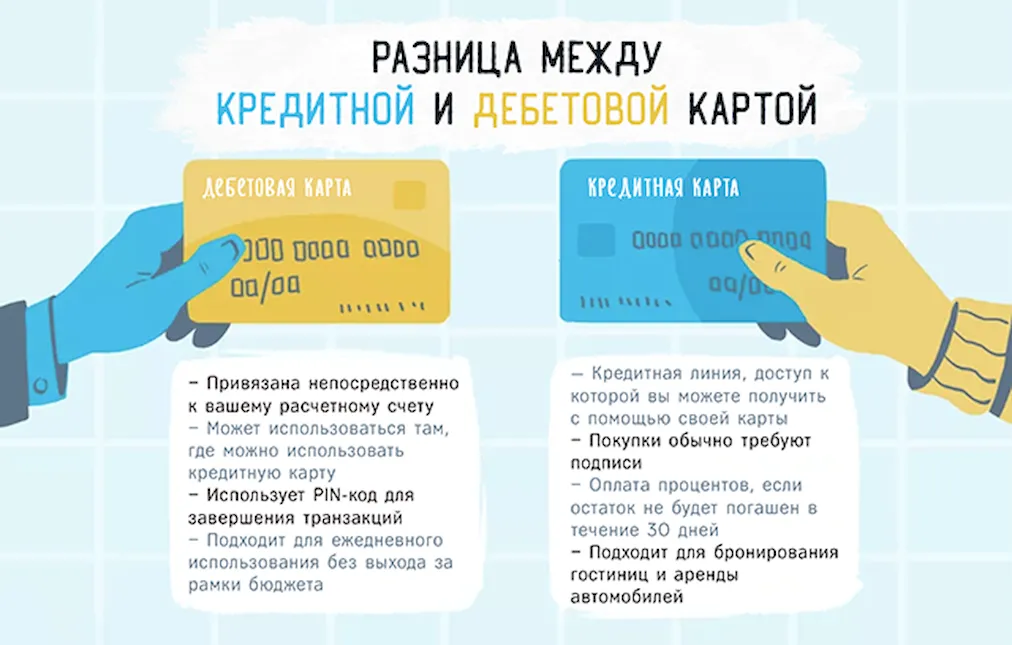

Дебетовая карта (ДК) – банковский продукт, на котором хранятся ваши личные сбережения. Это либо те деньги, которые вы сами положили на счёт, либо вам их перевёл туда работодатель, государство, социальная служба, добрый волшебник, папа или мама.

За снятие наличных с дебетовой карты комиссия не взимается, если, конечно, вы пользуетесь банкоматами своего банка или партнёрскими. Вы имеете право расплачиваться такой картой везде, где есть устройства безналичного расчёта.

В некоторых банках наряду с понятием «дебетовая карта» применяют термины «расчётная карта» и «зарплатная». По своим функциям и свойствам это один и тот же банковский продукт.

Кредитная карта (КК) – это карта, на которой лежат деньги банка в пределах установленного лимита. Если вы пользуетесь ими, вы за это платите. Исключение составляет льготный период, который сейчас устанавливает для своих продуктов большинство банков.

Во время льготного срока проценты за покупки и оплату услуг не начисляются. Правда, за снятие средств комиссию всё равно берут.

Обслуживание дебетовой карты часто бесплатное или очень дешёвое, особенно если вы зарплатный и аккуратный клиент. По сути, это кошелёк для хранения наличности. Иногда на счету даже накапливаются проценты за хранение средств.

Теперь перечислим основные отличия дебетовой карты от кредитной:

- на дебетовой хранятся ваши личные средства, на кредитной – заёмные;

- с ДК вы не можете снять средств больше, чем на ней есть, если нет услуги овердрафта;

- за пользование заёмными средствами вы платите процентную ставку;

- на КК есть установленный банком лимит, на ДК имеете право хранить, сколько хотите;

- за снятие наличных с ДК проценты не начисляются, с КК дело обстоит наоборот – начисляются, иногда весьма приличные.

Когда владелец погашает задолженность по кредитной карте, его кредитный лимит возобновляется. То есть средствами вы имеете право пользоваться в теории неограниченное количество раз. Как только вы оплачиваете задолженность, вы опять получаете доступ к заёмным средствам. И льготный период снова начинает действовать.

По сути, это тот же потребительский кредит, только без фиксированной суммы. И проценты начинают «капать» не сразу, а по истечению льготного периода.

Прежде чем заказывать в банке кредитку, внимательно изучите правила её использования. И вообще рассчитайте для начала свой бюджет – выясните, сможете ли вы исправно и своевременно погашать задолженность. В противном случае взвалите на себя лишнюю финансовую нагрузку.

КК делает жизнь проще, как, впрочем, и дебетовая карта. «Пластиком» удобнее рассчитываться в магазинах, ресторанах, кафе, кинозалах и везде, где есть терминал для приёма безнала. Но пользоваться картами нужно разумно – не влезая в долги и не делая импульсивных и необязательных трат.

Если вы человек дисциплинированный, финансово грамотный, знакомы с понятием «бюджетирование», имеете стабильный доход и умеете соотносить доходы с расходами – смело оформляйте кредитку в банке и пользуйтесь по своему усмотрению.

Среди минусов такого продукта – относительно высокая (в сравнении с обычным потребительским кредитом) процентная ставка, которая начинает действовать после окончания льготного срока.

Зачем вообще нужны разные типы карт? Почему не пользоваться одной? У КК И ДК несколько разные задачи.

Дебетовая – это ваш электронный кошелёк, с него удобно снимать наличность и хранить на нём деньги. Кредитка – более специфический инструмент. Она нужна для неотложных покупок, когда под рукой нет свободных средств. Полезна она и в поездках за границу.

Для наглядности давайте посмотрим небольшой ролик.

Преимущества и недостатки дебетовых и кредитных карт

Понятно, что любой банковский продукт имеет сильные и слабые стороны — то, что помогает отличить одну карту от другой.

Плюсы кредитных карт

Основное преимущество кредитной карты — возможность пользоваться заемными средствами.

Но есть и другие плюсы:

- Использование кредитных средств на любые цели в рамках российского законодательства: на образование, ремонт, стоматологические услуги и т.д.

- Заимствование денег на экстренные расходы. Кредитная карта, скорее всего, напоминает «резервный кошелек», откуда можно взять деньги, если семейный бюджет был рассчитан неправильно или возник форс-мажор.

- Наличие грейс-периода. Вы можете пользоваться заемными деньгами бесплатно, главное, уложится в отведенный период.

- Оперативное оформление. Подать заявку можно онлайн, но получение карты происходит после предъявления паспорта.

- Возможность экономить на покупках. Например, покупать в магазинах, с которыми банк заключил партнерские отношения, довольно выгодно. Компании предлагают хорошие скидки на свой товар (услуги).

- Наличие программ лояльности и кэшбка. Если по карте подключён кэшбэк, вы можете возвращать до 20% за покупки.

Что касается минусов, они тоже есть:

- Высокая процентная ставка. Если взять, к примеру, потребительский кредит, разница достигает до 20%.

- Обязательная оплата минимального платежа, обычно это до 10% от суммы задолженности.

- Плата за обналичивание средств (не всегда).

- Восстановление доступа к средствам в случае блокировки платежного инструмента длится около 2 недель — это долго.

- Если не «вписаться» в льготный период, возможны большие переплаты.

Финансовая грамотность, понимание сильных и слабых сторон кредитных карт помогут не только отличить платежные от дебетовых карт, но позволят сделать переплату по займу минимальной.

Плюсы дебетовых карт

Основной плюс — выгода. Снимать деньги в банкоматах партнеров можно бесплатно.

Дополнительные преимущества:

- бесплатный выпуск;

- получение дохода на остаток средств;

- наличие бонусов.

К сожалению, пользователи дебетовых карт не всегда могут снять нужную сумму — банк устанавливает лимиты. Если по кредитной карте можно уйти в «минус», то с дебетовой картой это не получится. Сумма покупки не может превышать остаток по счету. В случае неуплаты налогов и прочих долгов с дебетовой карты могут снимать деньги. Она также может быть заблокирована — это все недостатки дебетовых карт.

Какую карту лучше брать – дебетовую или кредитную

Чаще всего, когда человек обращается в банк, консультант предлагает ему дебетно-кредитную карту, а не дебетовую. Этот продукт крайне популярен и рентабелен для самих финансовых учреждений, а люди, которые не слишком разбираются в тонкостях, соглашаются. Создается иллюзия выгоды: вы получаете карту, на которой уже есть деньги. А если добавить сверху собственные (внести наличку на баланс) – получается, что средств ощутимо больше.

Именно поэтому важно разобраться, в чем сугубо практическая разница между одним пластиком и другим. Пройдемся по самым наглядным нюансам:

- Дебетовая карта (если она не предлагает услугу овердрафта) позволяет использовать только те средства, которые внес клиент. Кредитная карта позволяет тратить лимитированные банковские средства.

- За использование дебетовой карты не снимаются проценты в банкоматах (если, конечно, клиент не использует банкомат другого банка – тогда, конечно, взимается комиссия за межбанковские транзакции). Использование кредитных средств, как правило, облагается комиссией.

- Если на дебетовой карте закончились деньги, клиент ничего не должен банку. Если же средства закончились на кредитной карте, необходимо пополнить счет, чтобы закрыть лимитную сумму до конца льготного периода (времени, когда за использование заемных средств не снимаются проценты).

- На дебетовую карту клиент может внести произвольную сумму, а вот с кредиткой придется постараться и полностью погасить задолженность. В противном случае проценты при снятии наличных средств в банкоматах будут расти, а вместе с тем капают проценты за само использование заемных денег.

- Иногда банки предоставляют дебетовые карты с процентом: пользователь получает дополнительные деньги за хранение средств. В контексте же кредитных карт клиент получает только те проценты, которые нужно выплатить за использование.

Исходя из всех различий, можно сказать, что дебетовая карта более удобна и «безопасна» для использования – вам не приходится думать, как погасить кредит в срок, вы избавлены от лишних комиссий и дополнительных платежей

С другой стороны, важно понимать, что разные продукты банки предлагают для разных случаев

Прежде чем оформить кредитную карту, нужно не только ознакомиться с правилами использования этого продукта, но и здраво оценить свои силы и бюджет: хватит ли средств, чтобы вовремя закрыть кредит. И готовы ли оказаться в ситуации, когда тратите деньги исключительно в долг, с необходимостью вовремя возмещать их, чтобы не образовалось дополнительных расходов.

Почему банкам выгодно предлагать вам кредитные карты

При ближайшем рассмотрении кредитные карты больше всего похожи на предоставление потребительского кредита. Банк выдает в долг сумму, рассчитанную исходя из платежеспособности клиента, и устанавливает кредитный лимит. За использование денег клиент выплачивает процентную ставку, указанную в договоре.

Но почему выдача карт с кредитным лимитом проще и выгоднее для самих финансовых учреждений? Причин – несколько.

- Выдача любых пластиковых карт позволяет сэкономить на открытии дополнительных офисов. Большинство операций клиент может провести самостоятельно, без дополнительного визита в отделение. То есть карта позволяет оплатить товары и услуги, снять наличные в банкомате без посещения банковского отделения и работы непосредственно с операторами.

- Автоматизация операций с кредитной картой сокращает издержки в сравнении с работой по обычным кредитам.

- Кредиты по картам приносят больше доходов: проценты снимаются не только за использование средств по истечению льготного периода, но также за снятие наличных в банкоматах и обслуживание карты.

- Договор по кредитной карте продлевается автоматически, когда пользователь вносит средства, покрывающие кредитный лимит. Клиенту не нужно приходить в банк и заключать договор заново. Кроме того, возможно удаленное увеличение кредитного лимита (в сервисах интернет банкинга). Снова-таки – автоматизация сокращает издержки.

Разумеется, учитывая все эти нюансы, не удивительно, что выпускать кредитки куда выгоднее, чем выдавать потребительские займы, и тем более – дебетовые карты с бесплатным обслуживанием.

Дебетовая и кредитная карта отличия политики безопасности

Немаловажным аспектом в отличии дебетовых и кредитных карт является политика безопасности. Мошенничество с дебетовыми картами и кредитными картами может происходить множеством разных способов, и часто тогда, когда вы меньше всего этого ожидаете. Следующие ситуации обычно приводят к совершению мошеннических покупок:

- Украденные карты и номера счетов.

- Нарушение данных.

- Фишинговые письма.

- Захват аккаунта.

- Кража личных данных.

Хотя многие виды мошенничества связаны с высокими технологиями, бывают также не столь очевидные ситуации, когда можете столкнуться с мошенничеством с кредитными или дебетовыми картами. Например, вы можете отдать свою кредитную карту владельцу магазина, который незаметно запишет номер и данные вашей кредитной карты без вашего ведома.

Держатель дебетовой карты несет бОльшую личную ответственность в случаях мошенничества, чем держатель кредитной

Держатель дебетовой карты несет бОльшую личную ответственность в случаях мошенничества, чем держатель кредитной

Или, возможно, кто-то пытается совершить мошенничество с кредитной или дебетовой картой после того, как покопается в вашей корзине и восстановит выписки из вашего счета. Был случай, когда кассир гипермаркета в Москве незаметно фотографировал карты, а потом снимал с них небольшие суммы в течение длительного времени.

Ответственность за мошенничество с дебетовыми картами

Время имеет решающее значение, когда дело доходит до обнаружения и восстановления после мошенничества с дебетовыми картами. Если кто-то завладеет вашей картой или номерами вашего счета и начнет совершать мошеннические покупки, время, необходимое вам, чтобы сообщить об этом, может определить размер вашей ответственности.

Ваша ответственность может быть неограниченной, если вы сообщите о мошенничестве более чем через 60 календарных дней после того, как вы заметили акт мошенничества. Вы сами можете оказаться в ответе «за все деньги, снятые с вашего счета в банкомате / дебетовой карте, и, возможно, многое другое; например, деньги на счетах, связанных с вашим дебетовым счетом ».

Ответственность за мошенничество с кредитными картами

В случае мошенничества с кредитными картами ваша ответственность ограничивается небольшой суммой. Но большинство эмитентов кредитных карт имеют политику нулевой ответственности за мошенничество, которая снижает ваши общие максимальные убытки до 0 долларов.

Карточки Сбербанка: условия и требования

Зарплатным клиентам банка лучше сначала рассмотреть предложения от Сбербанка. Вполне вероятно, что какая-то кредитка уже предодобрена, что снизит годовые и вдвое увеличит лимит. Если никакая карта не одобрена заранее, можно самостоятельно выбрать наиболее подходящий вариант.

- Классическая кредитка от Сбербанка считается универсальной. Во-первых, ее обслуживание бесплатно при предварительном одобрении, а при его отсутствии составит всего 750 рублей в год. Во-вторых, невысокие ставки в 23-9-27,9%. В-третьих, наличие льготного периода в 50 дней, позволяющего пользоваться деньгами без уплаты процентов. Лимит тоже на уровне – до 600 тысяч руб.

- Условия золотой карты практически не отличаются от классика: максимальный лимит в 600 тыс. руб., годовые в 23,9-27,9% и 50 дней грейса. Разница только в более высокой категории пластика, возможность получать скидки и бонусы специальных программ и стоимостью годового обслуживания в 3000 руб. (при предварительном одобрении – бесплатно).

- Для статусных клиентов предусматривается премиальная категория. Это вход в клуб Premium Visa и MasterCard, пониженные ставки в 21,9-25,9%, повышенные бонусы СПАСИБО и максимальная сумма займа в 3 миллиона руб. Стоит премиум 4900 руб. в год.

- Классическая карта Аэрофлот предлагается активным путешественникам. Льготные 50 дней, годовые от 23,9% до 27,9%, лимит до 600000 руб., но главное – автоматическое начисление 1 мили за каждые потраченные 60 руб. Есть и «стартовый капитал» в 500 миль. Обойдется карта в 900 рублей ежегодно.

- Золотая карта Аэрофлот предлагает пятидесятидневный грейс, предоставление суммы до 600 тыс. под 23,9-27,9% годовых и перевод каждых потраченных 60 рублей в 1 милю. Разница с классиком в ежегодном списывании 3500 руб. за обслуживание, 1000 приветственных милях и участии в спецпрограммах категории Gold.

- Карта Аэрофлот класса Signature выдается только по предварительному одобрению. За ежегодную плату в 12000 руб. заемщик имеет право беспроцентно пользоваться предоставленной суммой с лимитом в 3 млн. и получать по 2 мили за каждые списанные 60 руб. Сохраняются и приветственные 1000 миль.

- Открывать кредитку в Сбербанке можно и в благотворительных целях. Яркий пример – серия «Подари жизнь» в классическом и золотом вариантах. До 0,3% от потраченных средств и 50% от стоимости первого года обслуживания поступят в одноименный фонд. Остальные условия практически идентичны: лимит до 600000 руб., годовые в пределах 23,0-27,9% и грейс 50 дней.

Претендовать на перечисленные карты может любой желающий, главное, соответствовать предъявляемым Сбербанком требованиям. В их числе возраст более 21 года, официальное трудоустройство, отличная кредитная история и соответствующая запросу платежеспособность. Процентная ставка и лимит всегда высчитываются в индивидуальном порядке после предоставления кандидатом паспорта, справки о доходах и трудовой книжки. Но лучше не торопиться и изучить встречные предложения от других банков.

Преимущества и недостатки кредиток

Пластиковые карты этого вида позволяют клиенту банка пользоваться заемными средствами, по сути это одобренный займ, который можно пустить в оборот в любое время. Деньги с кредитки можно потратить на любые цели, и отчитываться по расходам перед банком не нужно.

В отличие от дебетовых вариантов с овердрафтом, здесь нет возможности положить на счет собственные деньги. У кредиток есть 3 основных характеристики:

- Кредитный лимит – это максимальный размер кредита, который доступен клиенту.

- Льготный период – во время действия этого периода за пользование кредитными средствами проценты начисляться не будут. В среднем грейс-период составляет от 1 до 3 месяцев.

- Процентная ставка – фиксированный процент, который начисляется на кредит по истечению грейс-периода. Ставка варьируется в пределах от 9% до 20% годовых.

Банковские учреждения самостоятельно определяют кредитный лимит, длительность льготного периода и процентную ставку, поэтому при оформлении кредитки важно тщательно изучить эти характеристики в конкретном банке. Оформляя кредитку, следует помнить, что помимо уплаты процентов за пользование банковскими средствами необходимо оплачивать комиссию за обслуживание

Ежемесячно необходимо вносить минимальную сумму для погашения долга

Оформляя кредитку, следует помнить, что помимо уплаты процентов за пользование банковскими средствами необходимо оплачивать комиссию за обслуживание. Ежемесячно необходимо вносить минимальную сумму для погашения долга.

Кредитки рекомендуется использовать для безналичной оплаты, поскольку при снятии наличных в банкомате удерживается комиссия в размере от 2 до 5%. Если при оплате товаров и услуг клиент вышел за пределы кредитного лимита, также взимается комиссия.

Главное преимущество кредитной карты раскрывается при поездках за рубеж. Деньги на ней не нужно декларировать при пересечении границы, а обмен валюты не представляет трудностей, поскольку в образцах с международными платежными системами конверсия происходит автоматически.

Хотите пройти тест и узнать, какое конкретное онлайн-казино подходит

именно вам?

Желаете регулярно получать информацию о свежих бонусах от клубов?

Стремитесь постоянно быть в курсе событий игрового мира?

Подписывайтесь на наш чат-бот @Azartix_bot в Telegram!

ПОДПИСАТЬСЯ

Основные отличия дебетовой карты от кредитной

Главное отличие кредитной карты от дебетовой — это принадлежность денег на счету. Расплачиваясь кредиткой держатель тратит средства банка. Их нужно вернуть за определенное время, заплатив процент (или воспользоваться льготным периодом). Дебетовая карта — хранилище собственных денег владельца.

Очень схожи кредитка с нулевым лимитом и дебетовка с овердрафтом (возможностью потратить больше, чем есть на счету, заняв у банка). Но и в этом случае отличия легко прослеживаются.

Внешний вид

И кредитка, и дебетовка представляют собой пластиковые карточки 54*86 мм. На лицевой стороне размещены логотипы банка-эмитента и платежной системы. Номер из 16 цифр (реже из 18 или 19), срок действия напечатаны или выдавлены. Имя держателя указывают на персонифицированных картах любого типа. На оборотной есть информация о банке, 3-значный код подлинности, голограмма платежной системы. Как правило, предусмотрено белое поле для подписи владельца. Присутствуют магнитная полоса и чип.

Кредитная банковская карта отличается от дебетовой и номером. Первые 6 цифр — это идентификатор (БИН). Каждая несет определенную информацию:

- Начальная определяет платежную систему: 4 — это Visa, 5 — MasterCard.

- Вторая, третья и четвертая указывают на эмитента. Сбербанк использует 276–279 для карт стандарта «Классик», Яндекс.Деньги — 106 и 189.

- Пятая и шестая характеризуют банковский продукт. Например, у дебетовок Сбербанка это 27. По этим цифрам можно определить тип карты.

Требования к держателю

Различны требования банков к клиенту при оформлении карт:

| Требование | Дебетовая | Кредитная |

| Возраст | С 14 лет. Верхнего порога нет | С 18 до 60–75 лет. У большинства банков нижний порог даже выше — 21–23 года |

| Гражданство | Россияне и иногда иностранцы с РВП, ВНЖ | Только россияне |

| Постоянный источник дохода | Не нужен | Обязателен |

| Документы | Только паспорт (удостоверение личности иностранца, ВНЖ, РВП) | Паспорт, иногда второй документ: СНИЛС, справка о доходах, удостоверение водителя, загранпаспорт |

| Телефон | Обязателен и не один | Только личный |

Дебетовую карту оформляют по заявлению. Ее могут выдать даже тем, кто задолжал банку или по другим обязательствам с открытыми исполнительными производствами.

Для кредитной, помимо желания клиента, потребуется одобрение. Будущий заемщик заполняет подробную анкету, проверяется по скорингу и базам БКИ, иногда лично отвечает на вопросы банковского эксперта.

Счета и валюты

Дебетовый пластик привязан к текущему счету. Многие финансовые организации, например Ситибанк или Яндекс.Деньги, позволяют прикрепить одну карту к нескольким счетам в разных валютах, и на каждом будет свой баланс. Можно, наоборот, открыть дополнительные дебетовки к одному счету.

Кредитка привязана к кредитному счету. Российские банки открывают его только в рублях. Такие карты не могут быть мультивалютными.

Технические характеристики

Не зависят от типа банковского продукта. И кредитные, и дебетовые могут быть неименными и именными, с возможностью бесконтактной оплаты, поддержкой технологии 3D-Secure и др.

Функционал

Дебетовые карты допускают любые операции с использованием собственных средств. У кредиток могут быть ограничения. Яркий пример — Сбербанк, который блокирует денежные переводы с кредитного счета клиентам других банков.

Снимать заемные деньги позволяют все эмитенты, но с комиссией до 6–8 %. Альфа-Банк (карта «100 дней»), УБРиР («240 дней без процентов»), Банк Восточный («Просто 30») и другие финансовые организации выпускают кредитные карты с бесплатным обналичиванием, но на такую операцию не распространяется льготный период.

Лимит и овердрафт

На дебетовой карте тоже можно уйти в минус, расходуя деньги банка с услугой овердрафт. Ее предоставляют зарплатным клиентам и тем, у кого наблюдаются регулярные поступления средств.

Банк часто подключает овердрафт по своей инициативе, просто отслеживая среднемесячный оборот по карте. В Тинькофф Банке для этого не нужны специальные заявления или дополнительные документы. Овердрафт быстро одобряют, но так же быстро и отключают, стоит только клиенту не погасить долг вовремя.

Овердрафт — это палочка-выручалочка в ситуации, когда нужна небольшая сумма на короткий срок. В отличие от дебетовой карты с такой услугой, кредитную можно долго поддерживать в минусовом балансе, внося только минимальный платеж.

В чем различия

Несмотря на целый ряд сходств, банковские карточки характеризуются и определенными отличиями.

Внешний вид

Многие клиенты банков не замечают особой разницы во внешнем виде карт. Действительно, они похожи. На изделии представлено название банковского учреждения и тип системы, которая обслуживает карточку. К тому же там обязательно есть сведения о номере и сроке действия. При этом отличить тип карты несложно. На пластике обычно указывается ее тип – debit или credit. Эта надпись присутствует на лицевой стороне.

Цели и задачи

Главным отличием дебетовой карточки от кредитной считается то, что на первой хранятся личные деньги ее обладателя, а на второй – средства, которые банк готов предоставить клиенту в долг.

С этой особенностью связаны другие отличия:

- Своими деньгами на дебетовой карте человек распоряжается бесплатно. При этом использование денег с кредитной карточки подразумевает взимание процентов.

- Дебетовая карта не имеет льготного периода. При этом у кредитки он есть. Такой период представляет собой время, в течение которого человек может бесплатно пользоваться деньгами банка.

- С дебетовых карт не берут комиссию за денежные переводы или выдачу наличных в банкоматах. Если же она все-таки существует, то намного меньше, чем у кредитки.

- Дебетовые карточки подразумевают получение дохода на сумму, которая на них лежит. При этом кредитки такой функции не имеют.

- В отдельных банках оформление дебетовой карты возможно на ребенка. При этом кредитку выдают лишь совершеннолетним людям.

Условия предоставления

Оформить дебетовую карточку легко. Для этого достаточно предоставить лишь паспорт. Для получения кредитки потребуется много дополнительных бумаг. Чтобы получить дебетовую карточку, не понадобится подтверждать следующее:

- трудоустройство;

- доход;

- трудовой стаж.

Требования к претендентам

Оформление дебетовой карты проводится по условиям конкретного банка. При этом получить ее несложно. От клиента потребуется минимальное количество информации. Получить кредитку бывает намного сложнее.

Итак, для получения дебетовой карты требуется следующее:

- возраст ребенка должен быть не меньше 14 лет, при обращении родителей – не меньше 7 лет;

- для получения карточки нужен паспорт, при этом ее оформляют даже на нерезидентов страны.

Для оформления кредитной карточки потребуется следующее:

- достигнуть совершеннолетия;

- предоставить паспорт гражданина Российской Федерации;

- предотвратить справку о доходах в соответствии с формой банка или 2-НДФЛ;

- предоставить информацию о месте работы – если человек официально не трудоустроен, он может получить отказ в выдаче карточки.

Особенности оформления

Оформить дебетовую карточку сможет каждый совершеннолетний гражданин. Для этого требуется предоставить в банковскую организацию паспорт и подать заявление.

Отдельные банки также выдают карты детям и подросткам. Для этого потребуется свидетельство о рождении, паспорт и разрешение родителей. Детям младше 14 лет такую карту выпускают исключительно как дополнение к родительской. Затем открывают отдельный счет на имя ребенка.

Требования к получению кредитной карточки значительно строже

При этом важно предоставить паспорт гражданина РФ. Обязательно требуется подтвердить свою платежеспособность

Для этого нужна справка о доходах или хорошая кредитная история. Однако отдельные банки все же выдают кредитки без дополнительных документов.

Наличие овердрафта

При активном пользовании дебетовой картой некоторые клиенты могут получить услугу овердрафта. По сути, это кредитная линия, которая представляет собой часть основного счета. Размер кредита может составлять 1-2 зарплаты. Некоторые банки устанавливают кредит, который сопоставим с 4 зарплатами. Безусловно, это весьма удобно в условиях нехватки денег. При этом долг сразу закрывается после зачисления средств.

Плюсы и минусы каждой

Каждая разновидность карточки отличается определенными плюсами и минусами. Для дебетовой характерны следующие преимущества:

- простое оформление;

- минимум комиссий;

- возможность получения дохода на оставшиеся средства.

Единственным минусом считается невозможность превышения лимита. Однако этот недостаток считается весьма условным.

К ключевым преимуществам кредитной карты относят:

- наличие беспроцентного периода;

- быстрый доступ к кредитным средствам.

При этом кредитка отличается и минусами. Среди недостатков стоит выделить наличие штрафов за просроченный возврат долга, высокие комиссии за снятие денег, более сложное оформление.