Выгодно ли?

Бизнес рисковый, но норма прибыли в среднем равна 20%. Сложно назвать более прибыльный бизнес с учетом того, что открыть его может каждый лишь при наличии начального капитала. Но нужно помнить, что согласно экспертным оценкам, начинать следует с 500 тысяч рублей или даже больше. Меньшее количество вложений просто невыгодно.

Заранее просчитайте риски и выясните до подробностей, чем именно придется заниматься. Несмотря на простоту создания МФО, согласно статистике, каждая 10 организация не выдает ни одного кредита и сразу же закрывается. Это связано с приходим в бизнес неопытных предпринимателей, которых привлекает простота создания компании, но из-за проблем с финансированием многие банкротятся.

Если же вы в себе уверены – можно попробовать начать бизнес по франшизе, чтобы набраться опыта. А лишь потом создавать собственную МФО.

Ознакомьтесь с предложениями банков

Бизнес на микрозаймах: актуальность и перспективы

Актуальность микрофинансирования определяется спросом на услуги. Если бы населению не был интересен подобный формат займа средств, то на улицах городов и в интернете не открывались бы МФО с завидной регулярностью.

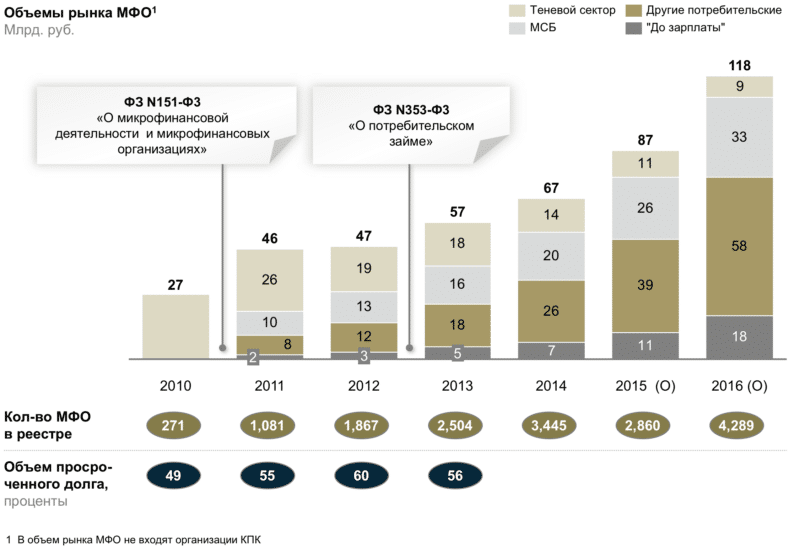

По состоянию на 2017 год в России зарегистрировано более 2 200 микрофинансовых организаций. Это примерно по 25 представителей МФО в каждом регионе страны. Учитывая, что у более половины компаний имеется несколько филиалов, то каждый субъект РФ перенасыщен малыми кредитными предприятиями.

В пересчете на население:

- количество МФО – 2 200 единиц;

- количество взрослого населения в РФ – 100 млн человек;

- соотношение учреждений и людей – 1:45 000.

Это условная цифра, потому что, как было сказано, крупные МФО имеют с десяток представительств в каждом субъекте РФ, а более мелкие – 2–3 филиала или меньше. В связи с этим соотношение МФО и населения увеличивается до 1:20 000 или даже 1:10 000. То есть на 10 тысяч взрослых людей приходится одна микрофинансовая организация. Это очень большая плотность кредитных компаний, что образно можно представить, как распространение деятельности микрозаймов в каждом поселке или селе России.

Естественно, подсчеты довольно условные, потому что далеко не в каждом городе страны работают представители тех или иных МФО, а 30% из всех зарегистрированных компаний осуществляет деятельность только через интернет. Но это не отменяет того факта, что спрос на услугу есть и он крайне высокий. Объяснение следующее:

- Доступность займов – получить денежные средства в долг может любой совершеннолетний гражданин.

- Минимальные требования к заемщикам – в 90% случаев нужен только паспорт.

- выгодные условия – зачастую людям требуется небольшая сумма в размере до 5–10 тысяч рублей, которую они в состоянии вернуть через 7–10 дней. Обращение в банк за кредитом по такому вопросу не целесообразно из-за более серьезных требований и длительности оформления бумаг.

Актуальность бизнеса по микрокредитованию объясняется просто – людям нужны деньги «здесь и сейчас» в размере желаемой суммы. МФО полностью удовлетворяют запросы клиентов, предоставляя в пользование не фиксированную сумму, как банки, а желаемую. Срок также индивидуальный, а не растягивается на годы.

Перспективы микрофинансовых организаций в России оптимистичны, потому что услуга продолжает пользоваться популярностью среди населения. При этом последние 2–3 года СМИ и известные интернет-проекты обрушили волну негодования на микрофинансовые организации по причине высоких процентов, жестких условий при просрочках и беспрецедентных действиях сборщиков долгов, работающих от имени компаний.

На практике это никак не сказалось на росте оформления займов среди населения, а лишь затронуло недобросовестные компании, которые действительно работали с нарушением законодательства РФ.

Открывая бизнес на микрозаймах, предприниматель должен отдавать себе отчет, что будет работать с людьми, а деятельность связана с финансами. Любое нарушение закона влечет за собой как минимум штраф, а максимум – лишение возможности на занятие предпринимательской деятельностью в будущем или возбуждение уголовного дела при нарушении УК и НК РФ.

Пошаговая инструкция открытия МФО для РФ

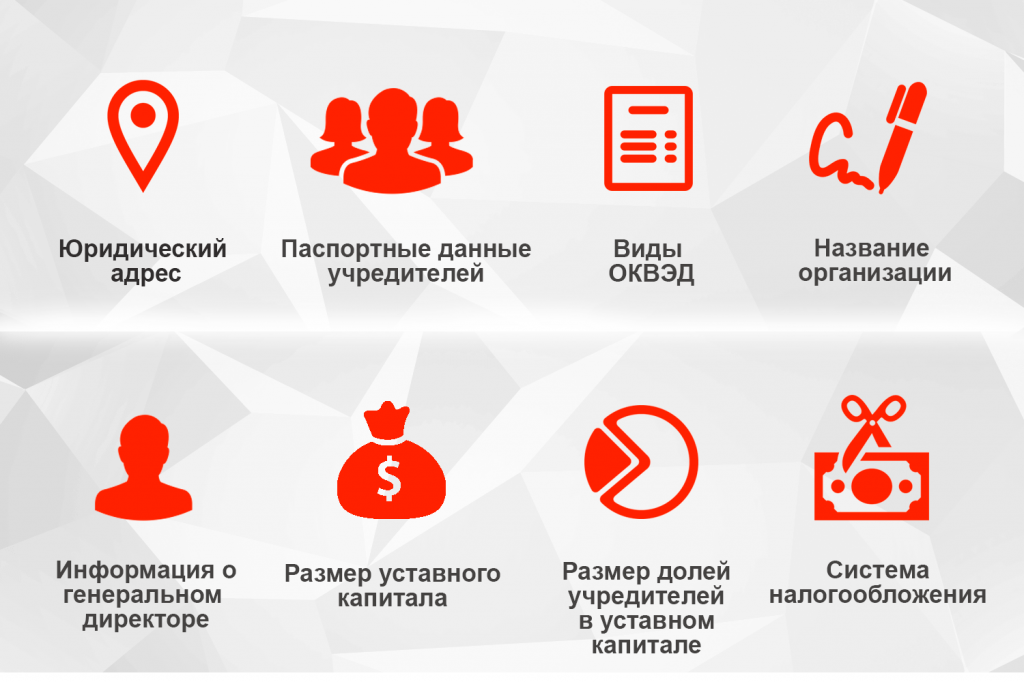

В соответствии с нормами действующего законодательства право на открытие микрофинансовой организации имеет только юрлицо, которое является зарегистрированным в форме фондов (не бюджетных), хозяйственных организаций, автономных неторговых организаций, объединений или партнерств.

Специальная лицензия для микрофинансовых организаций не требуется. Достаточно иметь свидетельство ФСФР, получаемое юрлицом при регистрации, о прохождении процедуры внесения в специальный реестр.

Регистрация

В качестве примера возьмем ООО, имеющее одного учредителя, генерального директора с обязанностями главного бухгалтера. Вам понадобятся следующие документы:

- решение об основании ООО;

- устав создаваемой компании;

- форма 11001;

- запрос на копию устава организации;

- документ, свидетельствующий об уплаты госпошлины;

- приказ о назначении на должность Генерального директора и главного бухгалтера в одном лице;

- заявление об общей или упрощенной системе налогообложения.

Получение официального статуса “МФО”

Статус МФО. Чтобы реализовать данный шаг нужно собрать следующий пакет документов:

- Подписанное руководителем (или его доверенным) заявление, предполагающее внесение сведений в реестр о данном юридическом лице;

- копия учредительных документов;

- копия решения об учреждении организации;

- копия свидетельства о государственной регистрации;

- на день предъявления документов в уполномоченном органе — копия документа по избранию органов юридического лица (с указанием состава);

- опись состава предоставленной документации;

- сведения о фактическом адресе;

- сведения об учредителях микрофинансовой организации;

- для учредителей иностранного происхождения — выписки, или любые другие равные по юридической силе документы, из реестра страны происхождения.

Во время заполнения расчетных документов должен быть указан следующий перечень реквизитов, имеющих отношение к уплате госпошлины:

- «ТП» (платежи текущего года) — основание платежа (106);

- «0» — номер документа (108);

- «0» — период налогообложения (107);

- «ГП» — уплата пошлины — типа платежа (110);

- «0» — дата документа (109);

- «01» (плательщик сборов (или налогоплательщик) является юридическим лицом) — в качестве двузначного показателя статуса;

- в поле 104 расчетного документа необходимо указать показатель кода бюджетной классификации доходов федерального бюджета, администрируемых ФСФР.

Особенности привлечения денежных средств в МФО

МФО может привлекать средства следующих категорий физических лиц (и это имеет подтверждение в законодательстве):

- учредителей;

- инвесторов;

- участников организации.

При этом для размеров привлекаемых средств в МФО лимит не предусмотрен. В том случае, если средства для кредита предоставляются другим лицом и один договор заключается с одним заемщиком, то максимальная их сумма ограничивается 1,5 миллионами.

Если частное лицо осуществляет перевод средств в МФО, то ее доход обязательно облагается налогом в 13%. В данном случае происходит индивидуальное удерживание необходимой суммы и потом организация рассчитывается с госбюджетом. За исключением НДФЛ вкладчику выплачивается доход по договору.

МФО создает свод необходимых и обязательных для соблюдения правил с целью привлечения во вклады финансовых средств:

- не менее 5%, достаточный объем собственного капитала;

- уровень ликвидности больше 70%.

Собственные средства включают:

- капитал организации;

- займы, резервы, предоставленные соучредителями или акционерами (физическими или юридическими лицами);

- прочие займы, поступившие на счет учреждения на срок от 3 лет.

В случае банкротства МФО удовлетворение всех требований по совершенным ею займам происходит только после погашения долгов со всеми остальными кредиторами. Отметим бесприкословность данных условий, они представляют собой обязательный пункт и прописываются во всех договорных документах, касающихся микрозайма. Поквартальный подсчет в микрофинансовых организациях выполняется на основе бухгалтерских отчетов, которые проходят тщательную подготовку перед передачей в ФСФР (данная мера касается всех).

Виды МФO

Объединяет все подобные организации упрощённая система микрофинансирования. Микрофинансовые организации можно разделить на такие виды:

- Финансовая группа.

- Кредитный кооператив.

- Кредитное общество.

- Кредитное агентство.

- Кредитный союз.

- Фонд поддержки предпринимательства.

Часть компаний являются дочерними подразделениями банковских учреждений. Для банков наличие МФО и предоставление микрокредитов по более завышенной процентной ставке очень выгодно, но также присутствуют и риски невозврата микрозаймов.

Отличия от банка

Первое основное отличие МФО от банка состоит в том, что эту компанию можно открыть с нуля, используя пошаговую инструкцию. Остальные отличия МФО от банка:

- Оформить займ можно исключительно в национальной валюте.

- МФК не имеют права накладывать штрафы, взыскания на должника, который досрочно решил выплатить свой долг целиком, или частично при своевременном оповещении.

- Частная организация не может менять условия договора, в том числе размер ставки по займу, комиссии, особенности дефиниции обязательств по контракту, или времени их действия в одностороннем порядке.

- На рынке ценных бумаг микрофинансовых организаций просто нет.

- Микрофинансовые компании готовы меньше требовать со своих клиентов в отношении предъявляемых документов, однако и предоставляют меньшие объемы микрозаймов.

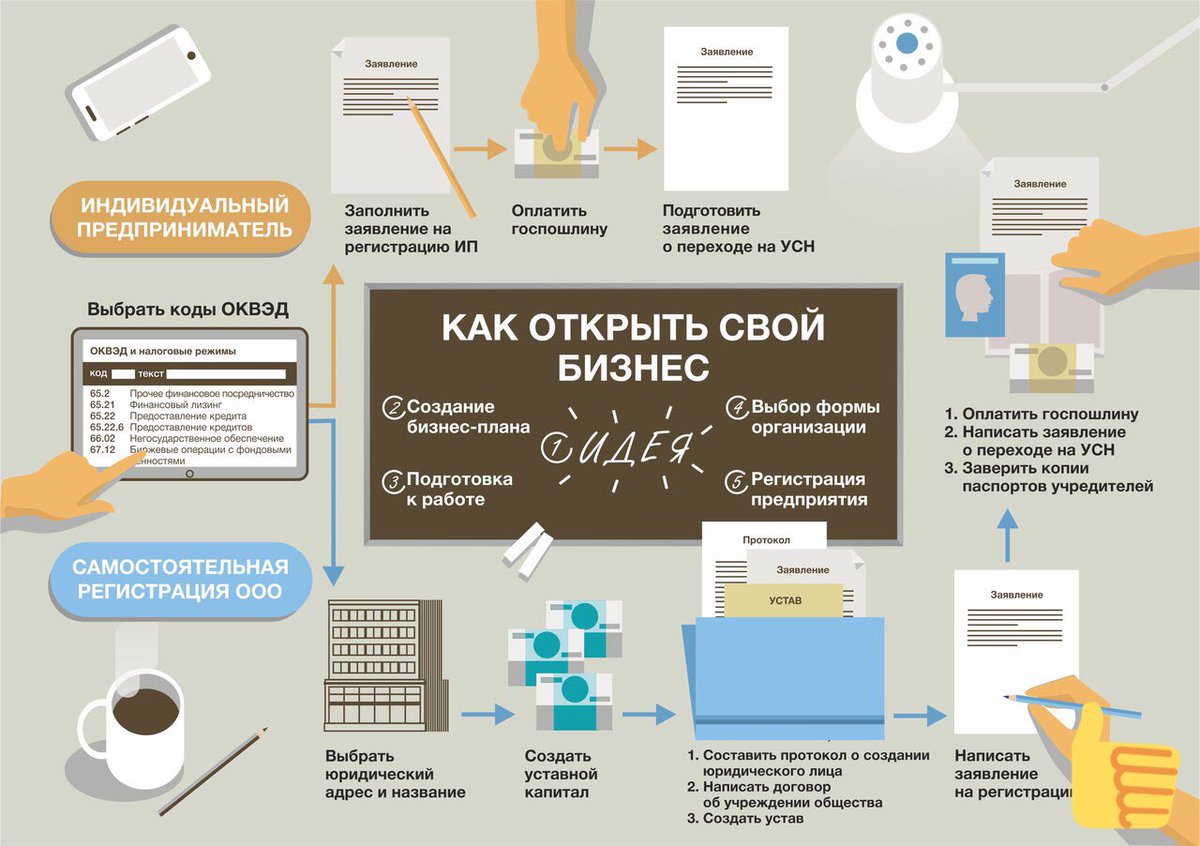

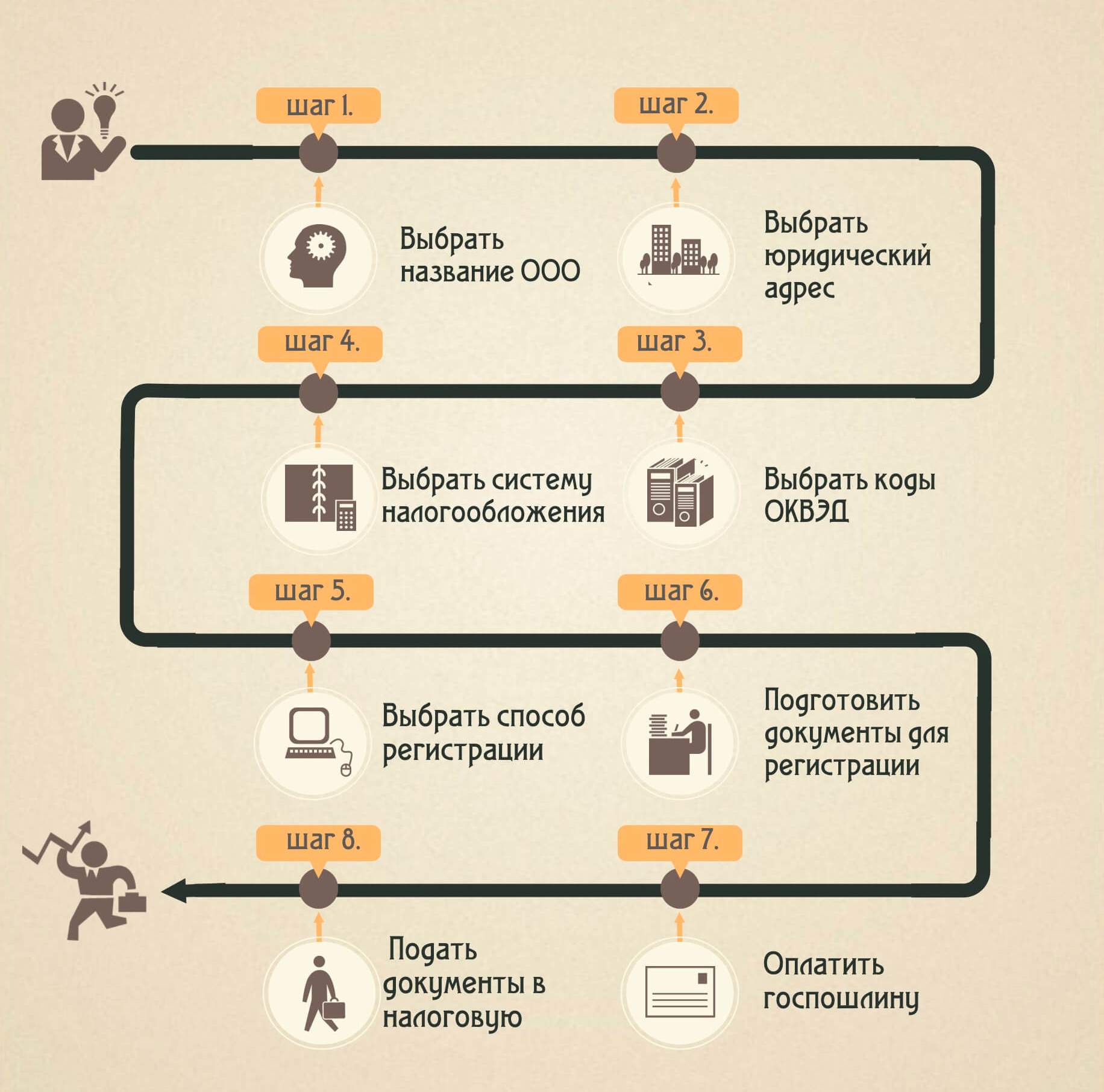

Создание МФО: обязательные этапы

Законное ведение деятельности микрофинансовой организации невозможно без двух следующих шагов:

Законное ведение деятельности микрофинансовой организации невозможно без двух следующих шагов:

- регистрация юр лица;

- получение статуса МФО (соответствие всем требованиям ФЗ).

Рассмотрим каждый из этих этапов более подробно.

Процедура регистрации

При открытии собственной МФО человек не может зарегистрировать ИП. Обязательно деятельность должна вестись юридическим лицом. В этом случае возможны следующие варианты:

- ООО;

- ОАО;

- ЗАО.

Наиболее простой формат – зарегистрировать ООО. Процедура открытия собственного бизнеса в этом случае будет самой понятной и легкой. Для регистрации необходимо будет подготовить:

- устав организации;

- решение всех учредителей общества об открытии бизнеса;

- заявление на регистрацию;

- квитанцию об оплате госпошлины;

- заявление об использовании более подходящей формы налогообложения (это может быть ОСНО или УСН).

Все эти документы предоставляются в налоговую службу по месту регистрации организации.

Получение статуса МФО

После регистрации в налоговой службе нужно будет обратиться в ФСФР. Именно эта организация включает данные об организации в государственный реестр. С момента подачи необходимого пакета документов до внесения данных в реестр проходит не больше 2 недель. После этого нужно проводить регулярный мониторинг реестра. Как только информация об организации появится в нем, фирма может начинать свою деятельность.

Как организовать бизнес: пошаговое руководство

Регистрация компании, документы

Вести деятельность по выдаче микрозаймов можно только в качестве юридического лица, поэтому необходимо зарегистрировать общество с ограниченной ответственностью. Для этого нужно собрать пакет документов и обратиться в налоговую службу.

Документация:

- заявление стандартной формы для регистрации юридического лица (можно найти в интернете или взять образец в ФНС);

- устав компании;

- копии учредительных документов;

- юридический адрес;

- персональные данные учредителя (паспорт, ИНН);

- оплаченная квитанция госпошлины (4 000 рублей);

- выписка из банка, подтверждающая наличие счета ЮЛ с минимальным размером уставного капитала в 10 000 рублей;

- договор аренды помещения или право собственности на недвижимость, которая соответствует юридическому адресу ООО.

Далее необходимо отправить заявку о постановке ЮЛ на учет в реестре микрофинансовых организаций. Время ожидания ответа – до 3-х недель. В случае отказа деятельность предпринимателя считается незаконной.

Система налогообложения – ОСНО (общая), потому что на основании ст. 273 и 346.12 НК РФ с 2014 года МФО не вправе осуществлять свою деятельность на «упрощенке» или «вмененке».

Коды ОКВЭД:

- 64.9 – занятие финансовой деятельностью, кроме страхования;

- 64.92 – деятельность, связанная с выдачей займов и кредитов.

Помещение: где расположить пункт выдачи денег?

Офис микрофинансовой организации – это небольшое помещение площадью 15–20 кв. м с минимальным набором мебели и техники на 1–2 сотрудников. Главный критерий расположения пункта – высокая проходимость людей. На основе этого подходят следующие места:

- «островки» в супермаркетах;

- коммерческая площадь в ТРЦ;

- бизнес-центры;

- оживленные улицы, пешеходные переходы;

- расположение вблизи парков, кинотеатров, развлекательных центров.

Офис выдачи займов может располагаться как внутри торгового центра, так и быть обособленной площадью в виде небольших павильонов. Последний вариант предполагает покупку или изготовление на заказ подходящей конструкции, а также получение разрешения у муниципальных властей на установку объекта на выбранной земельной территории.

Необходимое оборудование

Минимальный комплект оборудования:

- стол для сотрудника;

- стулья (минимум 2 – для сотрудника и клиента);

- шкаф для документации;

- сейф для хранения денежных средств;

- компьютер;

- ксерокс;

- фотоаппарат или телефон с хорошей камерой для снимков заемщиков;

- модем или кабель с подключенным выходом в интернет.

Средства для выдачи клиентам

Для работы МФО требуется начальный капитал для выдачи займов. Рекомендуемое значение – от 1 млн рублей. Оптимальная сумма для старта – 2–3 млн рублей. Это объясняется простыми расчетами на основе среднего количества заемщиков в день и суммы кредитования.

Лучше всего, чтобы оборотные деньги были личными. Альтернативный вариант – кредитные средства. Это более затратный способ, предусматривающий возврат суммы с процентами. Однако если банковский кредит предусматривает 17–24% годовых, то эти же средства будут приносить доход в рамках организованной МФО 60% в месяц, позволяя в короткие сроки погасить задолженность.

Особенности открытия

Если решение основания такого бизнеса принято, нужно создать бизнес-план. Открыть фирму с нуля проще из-за формализации и регламентирования данной процедуры. Хоть и есть государственный контроль над работой МФО, он не такой тщательный, как у банков.

Такие компании способны:

- устанавливать размер капитала;

- не заниматься формированием резервов под кредитные операции;

- не переводить страховые взносы в фонды специального назначения;

- выполнять регистрацию по простой процедуре.

В федеральном законодательстве отсутствует жесткий контроль над МФО. Поэтому на рынке есть много компаний, работа которых не совсем законна, а информации о них нет в государственном реестре.

Но благодаря официальной регистрации есть возможность привлекать средства инвесторов. Еще обеспечивается страхование выданных займов и заметно увеличивается клиентская база.

Бизнес — микрозаймы до зарплаты населению

Суть этой бизнес-модели заключается в том, чтобы предоставлять собственные или привлеченные денежные средства в долг под проценты. Основной доход складывается от процента за пользование заемными средствами, который начисляется на основную сумму долга и выплачивается заемщиком в дату погашения.

Выгоднее всего выдавать краткосрочные займы до зарплаты. По ним средняя процентная ставка составляет 2% в сутки, а по микрозаймам на длительный срок — 0,5-1% в день. Выдавая микрокредит на короткий срок, деньги можно быстрее вернуть и направить на выдачу нового займа другому клиенту. Таким образом, увеличивая доходность по сравнению с предоставлением долгосрочных кредитов.

Если представить, что среднестатистическая МФО в маленьком городе выдает в день по 15 микрозаймов в сумме по 5000 рублей на 10 дней, то чистый доход организации за день составит 1500 рублей, за 10 дней — 15000 рублей, за 30 дней — 45000 рублей. И это самые скромные расчеты. На самом деле даже в маленьких городах в МФО бесперебойно обращаются потенциальные заемщики с целью получить деньги в долг до зарплаты.

Максим прошел тест «Как правильно досрочно погашать» и набрал 10 баллов.

Этапы создания бизнеса

Создание МФК должно начинаться с составления бизнес-плана и просчета вложений и рисков. Обязательными этапами перед началом деятельности должны стать регистрация и получение статуса МФО. Более детально о каждом из них будет рассмотрено ниже.

Бизнес-план

Перед тем, как открыть МФО, необходимо составить подробный бизнес план. Как открыть МФО поможет узнать пошаговая инструкция:

- Поиск подходящего места для размещения компании. Учет расходов по содержанию помещения: аренда, коммунальные платежи, возможный ремонт.

- Поиск и набор персонала, расчет ЗП.

- Составление штатного расписания, выбор руководства.

- Формирование суммы первоначальных капиталовложений для займов.

- Организация рекламной кампании.

- Расчет убытков и рисков.

- Расчет периода окупаемости.

- Рентабельность проекта.

Вложения и прибыль

Основные затраты– это:

- Капитальные инвестиции, в том числе:

- Сумма на выдачу кредитов в 900 тыс. руб.

- Приобретение техники и оборудования – 100 тыс. руб.

- Дополнительные инструменты и инвентарь – 50 тыс. руб.

- Текущие затраты:

- Аренда помещения – 20 тыс. руб.

- Выплаты ЗП работникам – 120 тыс. руб. из расчета на 4 человек.

- Рекламная кампания – 50 тыс. руб.

- Дополнительные расходы – 30 тыс. руб.

Необходимая сумма для открытия бизнеса будет составлять примерно 1,3 млн. руб.

Регистрация

Открыть предприятие, предоставляющее микрозаймы, может юридическое лицо, которое зарегистрировано в форме учреждений и фондов. Лицензия МФО– это не обязательный документ, он актуален в случае с банками. Если мы открываем ООО микрофинансы, то нам понадобится перечень таких документов:

- Устав организации.

- Квитанция об оплате государственной пошлины.

- Решение об учреждении в форме ООО.

- Формы 11001.

- Приказ о назначении руководителя.

- Заявление о том, что предприниматель стоит на учете в налоговой инспекции.

- Подтверждение юридического адреса.

Ответ приходит через 2 недели, через 10 дней организацию можно найти в списке.

Получение статуса МФО

Чтобы получить разрешение на деятельность ООО микрозаймы, нужно собрать такие документы:

- Заявление собственника о внесении в реестр МФО его компании.

- Копия свидетельства о регистрации юр. лица.

- Копии решений регистрации юридического лица, его органов и учредительные документы.

- Полная информация об учредителях.

- Фактическое место расположения.

- Опись документов.

Привлечение денег

Любое созданное МФО может задействовать средства физлиц, без лимитов и ограничений. Во вклады МФО может привлекать средства по таким правилам:

- Не менее 5% — собственный капитал.

- Ликвидность от 70%.

Рекомендации

Как открыть бизнес микрозаймов начинающим? Обычно данная сфера привлекает тех, кто знаком с особенностями бизнеса и имеет капитал или знает о способах его привлечения. Начинающим помогут следующие советы:

Конкурентные преимущества

Важно выделиться инновациями в данной сфере. Многие фирмы работают по проверенному пути и применяют устоявшиеся бизнес-модели

Можно использовать дистанционный сервис, сети обычных пунктов выдачи наличных. Для того чтобы обойти конкурентов, требуется создать разветвленную сеть, быстрый онлайн-сервис. Перед открытием фирмы необходимо ознакомиться с бизнесом изнутри. Для этого следует посетить несколько таких компаний, узнать условия. Это позволит сравнить подходы к работе с клиентами и оценить возможности сервиса. Не стоит обходить конкурентов, лучше выбрать определенный сегмент и стать лучшим в нем. На рынке работает много крупных фирм, ознакомившись с их отрицательными сторонами, получится легко установить приоритеты в развитии.

Как открыть микрофинансовую организацию самостоятельно с нуля

Существует два пути по открытию микрофинансовой организации:

- первый подразумевает открытие по франшизе;

- второй – открытие с нуля.

Франчайзинг – это наиболее легкий путь, поскольку основные обязательства по организации бизнеса, занимаясь как бухгалтерией, так и юридической стороной вопроса, программным обеспечением.

Кроме того, производится обучение специалистов, чем снижаются риски, связанные с невозможностью возврата выданных денег. Существенным недостатком подобного способа являются высокая стоимость франшизы, хотя бывают и достаточно выгодные предложения.

Чтобы организовать фирму с «чистого листа», надо обладать знаниями по работе с заемщиками. Легче всего такой бизнес удастся бывшему работнику банка.

Плюсом в данном случае выступает то, что вся прибыль от выдачи микрокредитовдостается владельцу организации. Минусом – необходимость самостоятельно нести риск невозвратов.

Алгоритм регистрации микрофинансовой организации следующий:

- для регистрации общества с ограниченной ответственностью необходимо подготовить весь пакет документов в ИФНС: это учредительные документы, приказ о назначении директора, соответствующее заявление, квитанция об оплате государственной пошлины, договор аренды или гарантийное письмо на его заключение;

- далее следует оформить статус микрофинансовой организации – для этого необходимо отправить документы в ФСФР о внесении информации в систему – рассмотрение заявки происходит в течение двухнедельного срока; перечень документов примерно следующий: заявление о внесении информации, копии регистрационных и учредительных документов, сведения об учредителях, квитанции об оплате госпошлины, сведения о фактическом почтовом адресе и пр.

- аренда помещения под офис – лучше выбрать проходимое место;

- закупка оборудование, техники и мебели;

- найм сотрудников;

- проведение рекламной акции.

Окупаемость такого бизнеса достаточно большая, происходит в течение года.

Как зарегистрировать ИП в ИФНС – смотрите здесь.

Особенности привлечения денежных средств

Привлечение средств в микрофинансовую организацию осуществляется путем организации рекламной компании. Однако в последнее время популярна лидогенерация – инструмента интернет-маркетинга, большую роль в осуществлении которого играют контекстная реклама, директ-маркетинга.

Свидетельство о регистрации.

Свидетельство о регистрации.

Однако сам процесс привлечения денежных средств в микрофинансовую организацию подчиняется ряду правил:

- привлечение средств происходит с помощью договоров займа;

- передача денежных средств микрофинансовой организации носит добровольный характер;

- все работники должны соблюдать тайну выдачи займов (по аналогии с банковской);

- клиенты также должны оставлять сведения о вложенных средствах конфиденциальными;

- при этом такие организации не вправе привлекать средства физических лиц, за исключением директора или учредителя, а также, если размер привлекаемых средств не превышает 1,5 млн;

- процентная ставка может меняться в одностороннем порядке;

- выдача процентов от привлеченных средств может быть в наличной и безналичной форме;

- распоряжаться средствами клиент может самостоятельно и через доверенное лицо;

- арест и конфискация денежных средств клиента может осуществляться только по решению суда;

Организация работы

Выбирая помещение для будущего офиса, отдайте предпочтение месту с хорошей проходимостью. Большая площадь не нужна, 40 метров вполне достаточно.

Минимальная команда – 4 человека. Двоих принимают на должность кредитных менеджеров, одного – на место директора. Также понадобится человек, который будет заниматься проверкой клиентов и обеспечивать безопасность сделок. В перспективе появится сотрудник, работающий с просроченной задолженностью. Перед началом работы команда проходит инструктаж. Знание законодательства обязательно.

В компании разрабатывается политика выдачи займов и определения условий сделки. Значимое место в работе МФО занимает реклама, помогающая отстроиться от конкурентов и занять свою нишу на рынке.

С чего начать

На самом деле, при открытии любого бизнеса, стоит начать с изучения законодательной базы. Что касается микрофинансовых организаций, то в соответствии с текущим российским законодательством для микрофинансовых организаций предусмотрено две организационные формы – это микрофинансовые компании и микрокредитные компании, которые имеют несколько существенных различий.

Микрофинансовая компания имеет право не только оказывать финансовую помощь населению, но и привлекать депозиты от физических и юридических лиц. Если инвестором является частное лицо, то минимальная сумма инвестиций должна быть не менее 1,5 млн рублей. Уставной фонд микрофинансовой компании должен быть не менее 70 миллионов рублей. В полномочия таких компаний входит выдача займов для физических лиц на сумму до одного миллиона рублей, для юридических лиц и индивидуальных предпринимателей до 3 млн рублей. Кроме всего прочего, микрофинансовые компании наделены полномочиями выпускать собственные облигации, и могут осуществлять деятельность в режиме онлайн.

Статус микрокредитной компании несколько ограничивает права и возможности учредителей. Выдавать займы можно только за счет собственных средств учредителей предприятия, привлекать инвестиции со стороны запрещено. Зато здесь нет требуемого размера уставного фонда. Максимальная сумма займа для физических лиц 500000 рублей, а вот юридическим лицам выдавать средства в долг нельзя. Кроме всего прочего, такая организация не может осуществлять свою деятельность дистанционно, то есть, онлайн, и выпускать собственные облигации.

После выбора организационной формой нужно определиться с формой собственности ООО или АО и зарегистрировать юридическое лицо в налоговой инспекции. Данная процедура будет довольно длительной и сложной для учредителей. В первую очередь нужно подготовить устав, правила предоставления финансовых услуг, общие условия обслуживания. При подготовке устава нужно обязательно опираться на действующее законодательство, а именно статьи 151, 152, 230, 115 ФЗ РФ.

Дальше нужно подготовить необходимые документы и зарегистрировать юридическое лицо в Федеральной Налоговой службе. Из документов потребуется:

- квитанция об оплате государственной пошлины в размере 4000 рублей;

- устав предприятия;

- заявление в налоговую службу по форме Р11001;

- решение о создании организация.

Сроки регистрации в налоговой инспекции занимают 5 дней, после этого можно будет получить свидетельство о постановке на налоговый учет, запись в реестр юридических лиц будет автоматически занесена, никаких дополнительных действий для этого предпринимать не надо. Но вместе с тем, учредители должны позаботиться об открытии расчетного счета в банковской организации, в среднем такая процедура может занять от 2 до 5 рабочих дней.

После открытия банковского счета нужно будет с него отправить пошлину в размере 1000 рублей в Центральный банк Российской Федерации. Это необходимо для того, чтобы внести запись в Государственный реестр микрокредитных организаций. Кроме всего прочего, Центробанку нужны все сведения о юридическом лице, к ним относятся учредительные документы и сведения об организаторах.

Оборудуем офис

Для оснащения небольшого офиса и отдельного кабинета директора микрофинансовой компании понадобится следующее оборудование и мебель:

| Название | Количество, шт. | Общая сумма, руб. |

| Стойка на ресепшен | 1 | 7 500 |

| Стол компьютерный | 2 | 20 000 |

| Стулья | 4 | 2 800 |

| Компьютер | 2 | 90 000 |

| Ксерокс | 1 | 7 000 |

| Фотоаппарат и телефон | 1 | 15 000 |

| Принтер | 1 | 8 000 |

| Шкаф для документов | 1 | 7 000 |

| Полки для канцтоваров | 2 | 5 000 |

| Модем с подключением к интернету | 1 | 2 500 |

| Сейф | 1 | 30 000 |

| Итого | 194 800 |

Дополнительно ежемесячно закупаются расходные материалы: бумага, краска для ксерокса и принтера, канцтовары. Максимально на расходники в месяц уходит еще 10 000 руб. Эту сумму включают в первоначальный капитал, так как проекту нужно время на раскрутку.

Итоги

Открыть МФО не так сложно, как кажется на первый взгляд. Единственной сложностью может стать получение лицензии, что требует временных затрат на рассмотрение сформированного документального пакета и на принятие решения о разрешении заниматься финансовой деятельностью.

Прибыль кредитного агентства может быть получена из двух источников. Оба они ориентированы на получение вознаграждения за предоставленные услуги. В первом случае процент взимается от суммы займа, а во втором – при расчетах выплат по займу включается фиксированная сумма в счет оплаты финансовой услуги. Их средняя стоимость составляет до 10 процентов от суммы выданных займов. При расчете рентабельности проекта в статью расходов необходимо заложить приблизительную сумму в 300000 рублей на его реализацию и сопоставить ее с величиной потенциальной прибыли.