ABC анализ продаж. Определение

ABC анализ (англ. ABC-analysis) – это метод повышения эффективности и результативности системы продаж предприятия. Наиболее часто метод ABC-анализа используют для оптимизации номенклатуры товара (ассортимента) и его запасов с целью увеличения объема продаж. Другими словами, цель ABC-анализа является выделение наиболее перспективных товаров (или группы товаров), которые приносят максимальный размер прибыли для компании.

Данный вид анализа основывается на закономерности выявленной экономистом Парето: «20% продукции обеспечивают, 80% прибылей компании». Целью компании при проведении такого анализа является определение ключевых товаров, и управление данной 20% группой, которое создаст контроль над 80% денежными поступлениями. Управление продажами и денежными платежами напрямую влияют на финансовую устойчивость и платежеспособность компании.

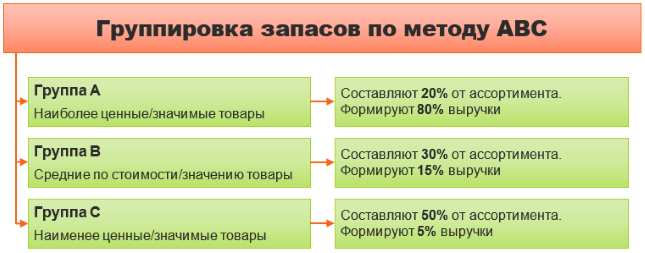

При проведении анализа продукции все товары делятся на три группы:

- Группа «А» – максимально ценные товары, занимают 20% ассортимента продукции, и приносят 80% прибыли от продаж;

- Группа «В» – малоценные товары, занимают 30% ассортимента продукции, и обеспечивают 15% продаж;

- Группа «С» – не востребованные товары, занимают 50% ассортимента, и обеспечивают 5% прибылей от продаж.

Товары компании группы «А» являются целевыми, и требуют максимального внимания к их производству и реализации: наличия их в складских запасов, оперативные поставки, планирование и организация производства и контроль качества данной продукции.

Неликвиды на складе: Pro и Lite версия. Редактирование реквизита в таблице документа. Для конфигурации УТ 11.х, ERP 2.x, КА 2.х 1С Предприятие 8.3

Внешний отчет для анализа товаров, находящихся на складе без движения. Работает для конфигураций 1С УТ 11.х, ERP 2.x, КА 2.х.

Отчет отображает товары на складах, движения по которым не производились в течении заданного периода дней.

Подключается как внешний отчет в конфигурации 1С Управление торговлей 11.

В Pro версии можно установить общий реквизит номенклатуры, для дальнейшего включения в отбор в установке цен номенклатуры.

Редактирование в табличном документе ускоряет процесс работы с неликвидами номенклатуры на складах.

Отчет можно использовать для стоимостной оценки товаров на складах.

Полный доступ к тексту модулей и СКД.

1 стартмани

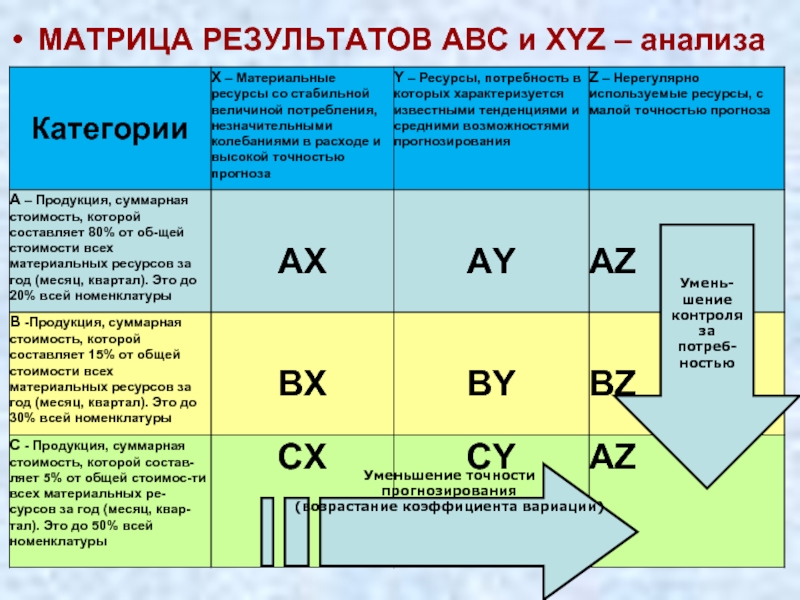

Совмещение

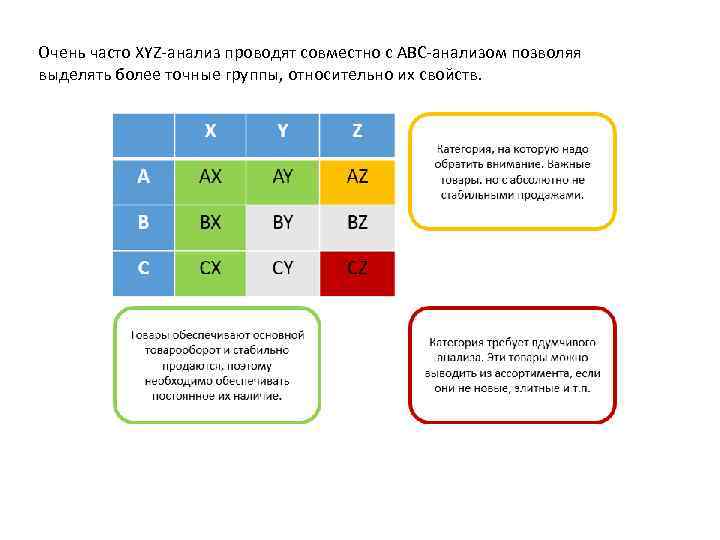

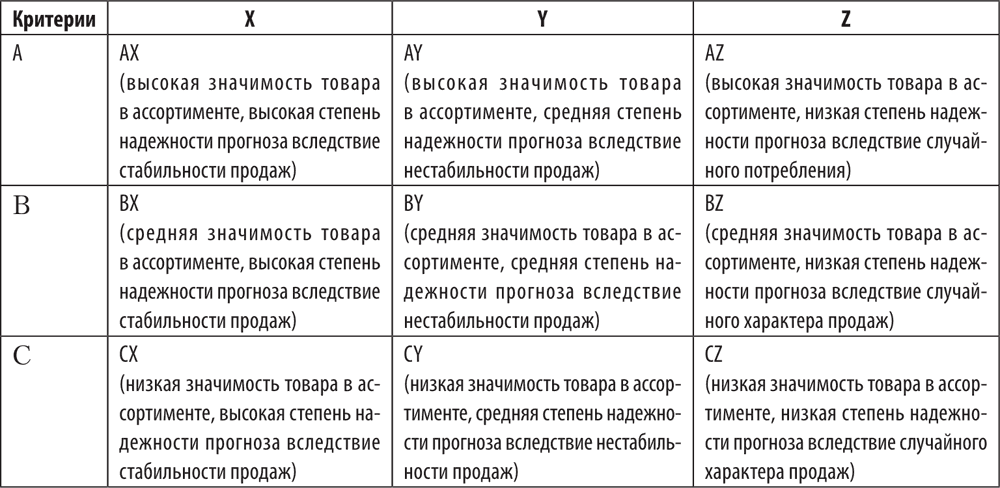

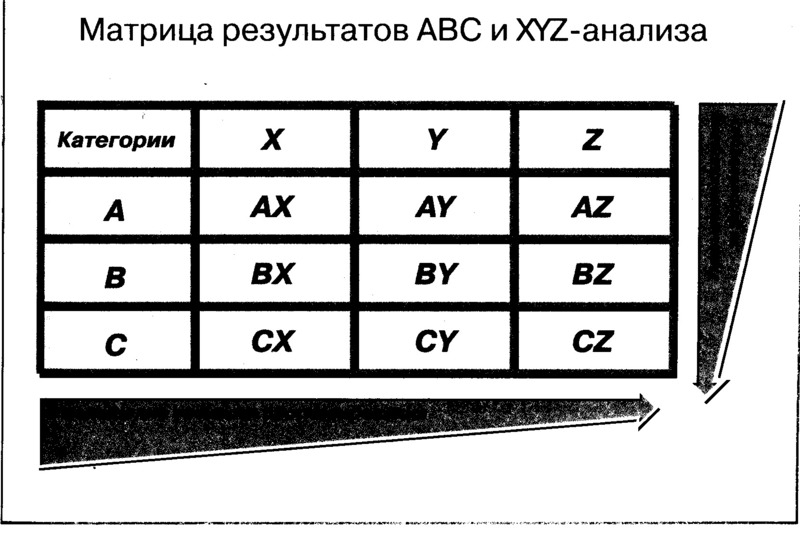

Одним из наиболее эффективных инструментов считается совмещение всех представленных анализов в один. Для этого создается одна таблица, которая согласно девяти групп расставляет объекты по итогам двух анализов.

Выполнение состоит из проведения сначала одного, потом второго анализа в отдельности. Например, анализ отгруженного товара за год. Потом все результаты совмещаются в итоговую таблицу.

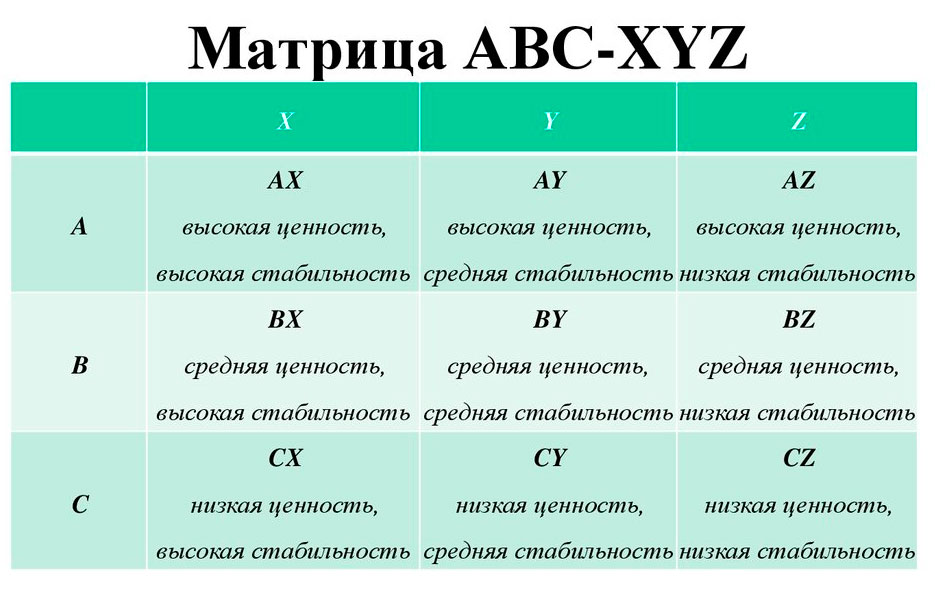

Совмещенная таблица

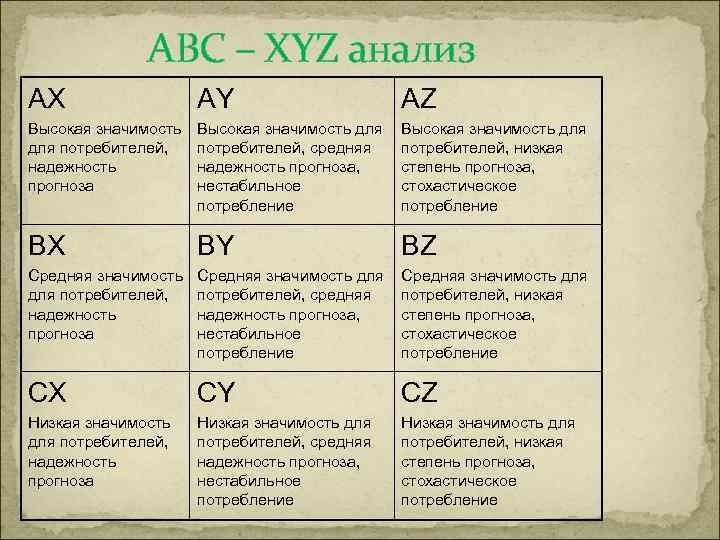

Разделение проходит таким образом:

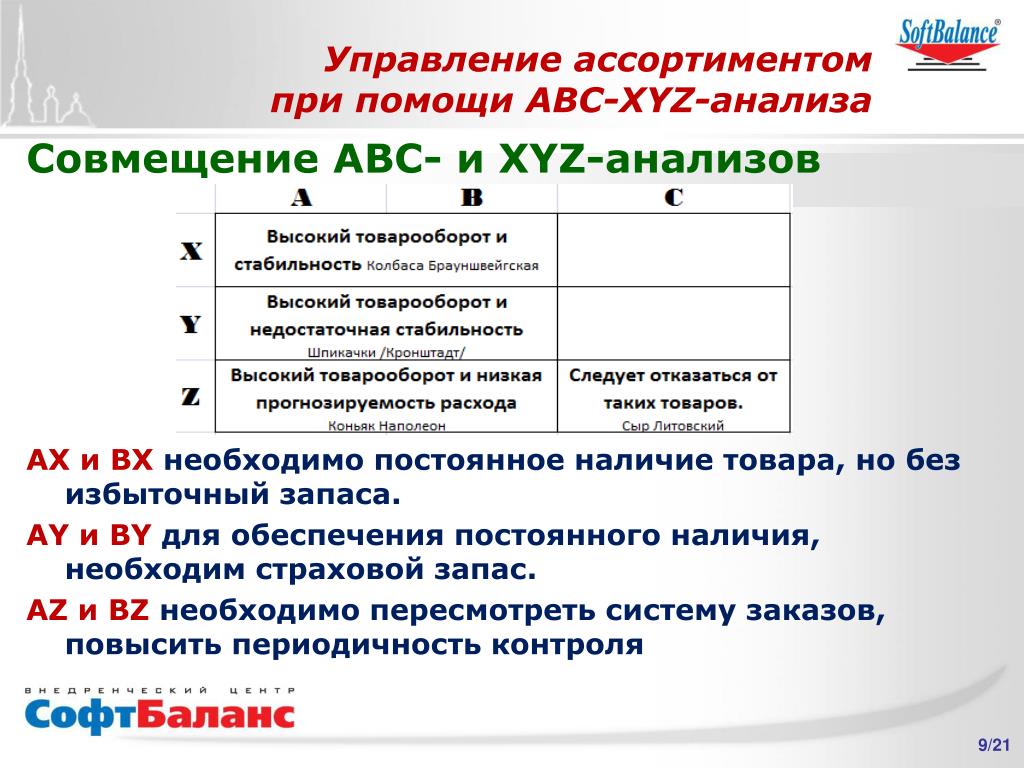

- продукция групп А и В составляет максимальный оборот предприятия. Лучше, чтобы такие товары всегда были в наличии;

- АХ и ВХ отображают постоянный спрос и большой оборот. Следует предусматривать регулярное пополнение и наличие, но не делать чрезмерный запас;

- AY и BY обладают недостаточной стабильностью расхода и необходимостью увеличения страхового запаса;

- AZ и BZ имеют высокий оборот, но малую прогнозируемость расхода. Рекомендуется откорректировать систему заказов продукции;

- группа С является основой 80% товарного ряда, поэтому использование XYZ-анализа способно снизить сроки, которые тратятся сотрудниками на контроль и управление продукцией, находящейся в группе;

- СХ и продукция этой группы применяется для системы заказов с регулярной периодичностью и снижением страхового запаса продукции;

- CY характеризуется возможностью перехода на систему с постоянным объемом заказов с созданием страхового запаса;

- CZ составляет перечень новой продукции, а также товары периодичного и спроса под заказ. Их можно удалять из перечня продаваемых и следует регулярно держать на контроле, потому что они являются неликвидными или сложно реализуемыми и могут приводить к убытку.

Анализ ABC позволяет понять на каких объектах бизнеса требуется сосредоточить наибольшее внимание. Используется определенный порядок расчета и выполнения

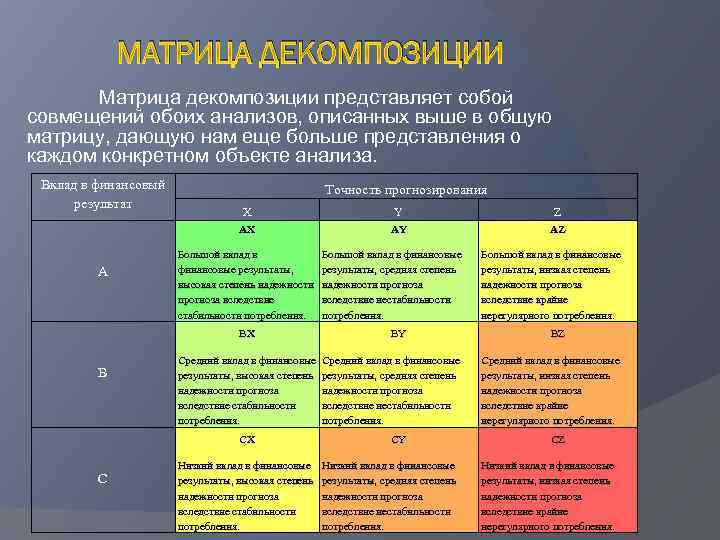

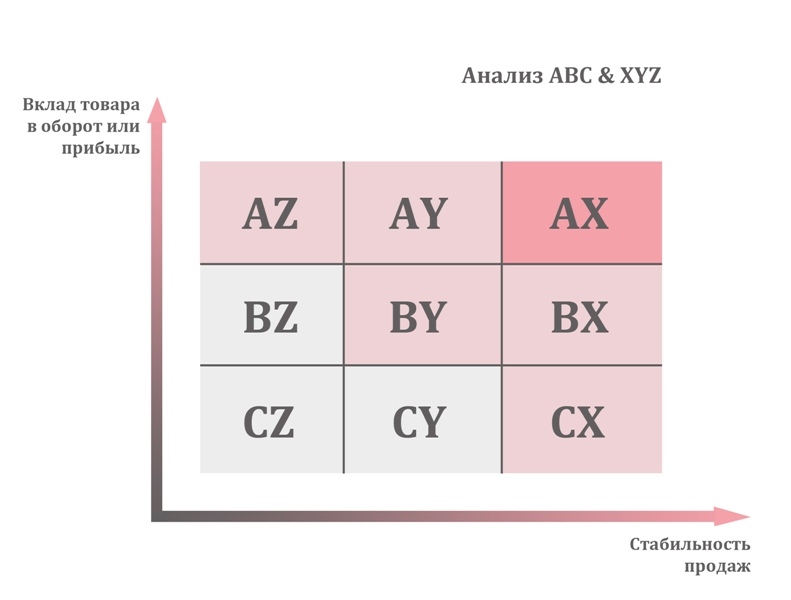

Распространено совмещение в одной таблице результатов АВС и XYZ-анализов, для получения наиболее эффективных выводов.

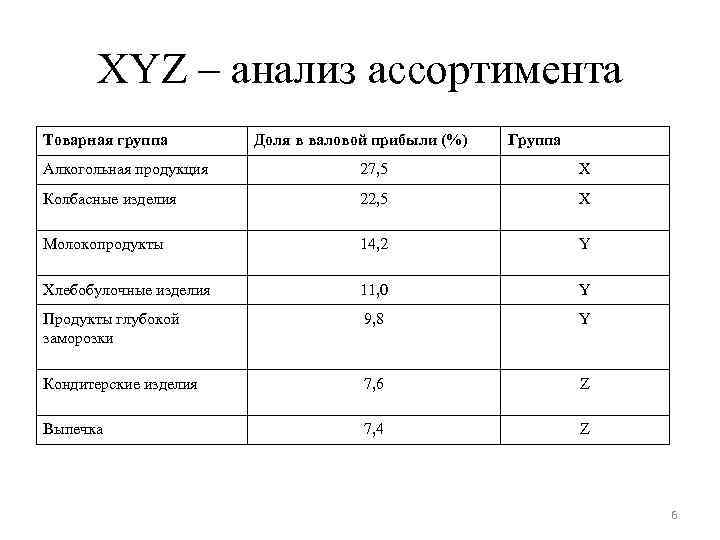

XYZ-анализ – частота и стабильность потребности (спроса)

Логическим продолжением ABC-анализа является XYZ-анализ. Основная цель этого вида анализа – определить частоту и стабильность потребности в том или ином материале. Все запасы разделяются на три группы в зависимости от устойчивости спроса на ту или иную позицию ассортимента. Устойчивость спроса исчисляется через коэффициент вариации.

Пример XYZ-анализа материальных ресурсов производственного предприятия

Продолжим анализ использования материальных ресурсов на основании приведенных ранее данных. Используя формулу вариации, рассчитаем коэффициент вариации по каждому виду материала.

Таблица “Расчет коэффициента вариации по видам материалов”:

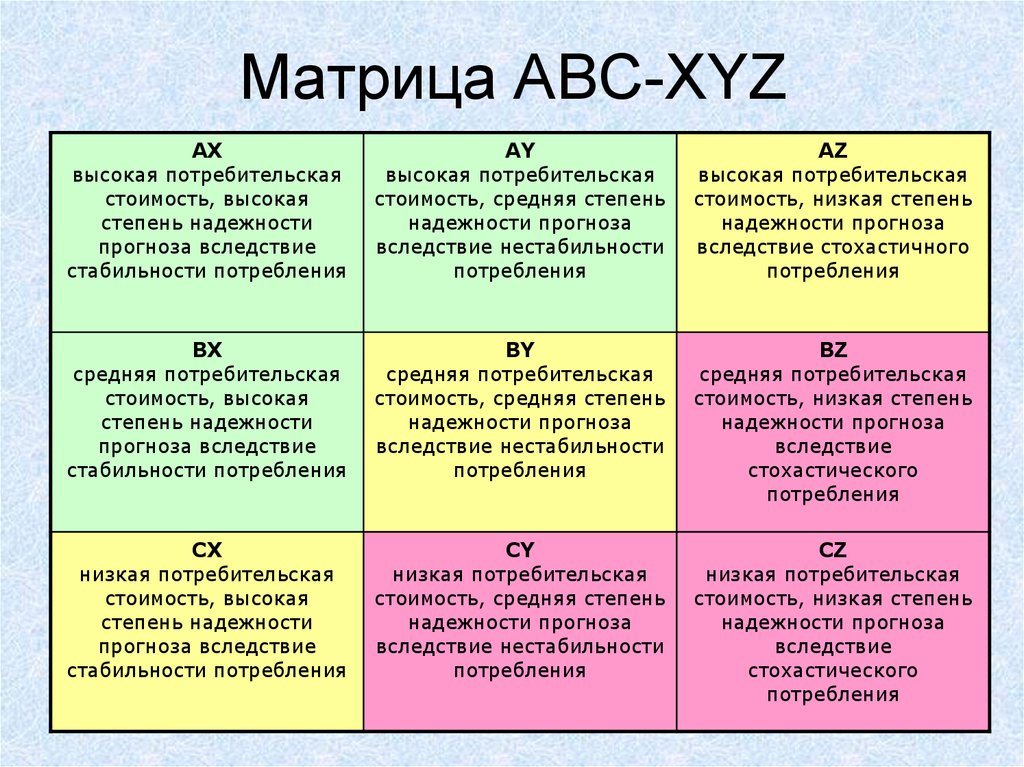

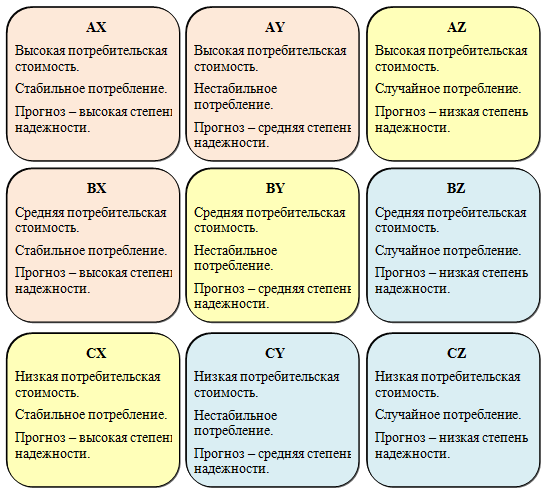

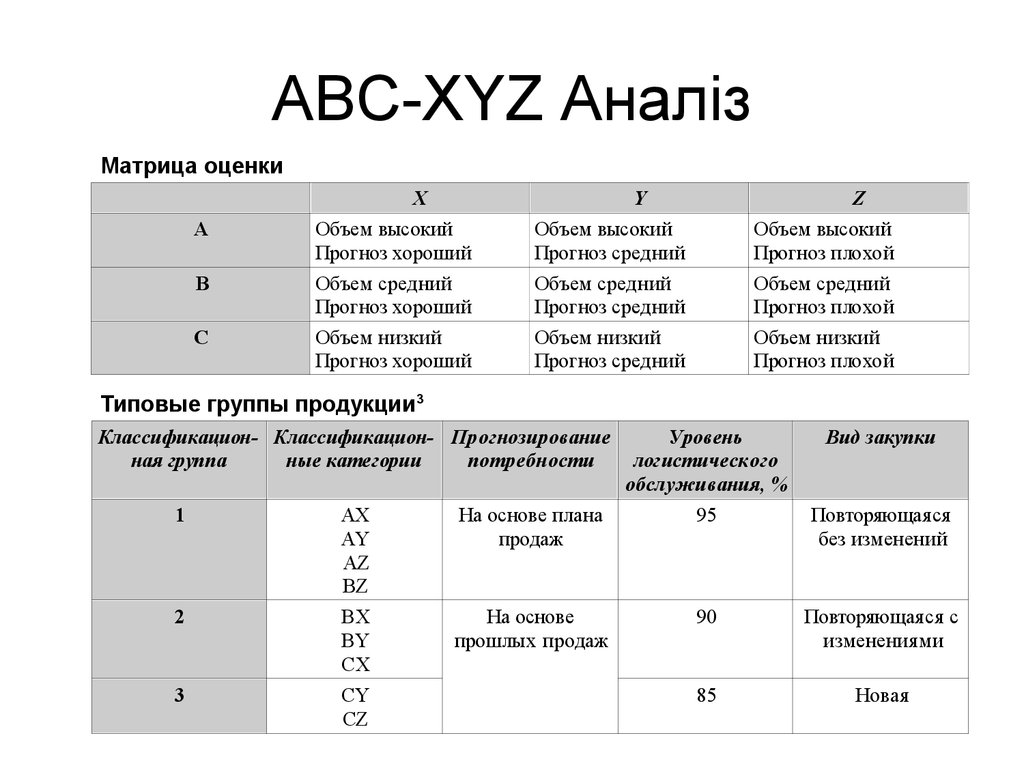

К группе X относятся позиции номенклатуры, имеющие постоянный и стабильный спрос (коэффициент вариации не более 10-15%), к группе Y – позиции, спрос на которые подвержен колебаниям (коэффициент вариации 15-25%), к группе Z – Объекты, спрос на которые имеет случайный характер (коэффициент вариации более 25%).

По результатам расчетов в группу X попадают материалы с коэффициентом вариации 0-11.52%, в группу Y – альтакс с коэффициентом вариации 17.58% и каолин (16.45%), а в группу Z – материалы с коэффициентами вариации 26.5 – 37.97%.Таблица “Распределение материалов по группам в зависимости от устойчивости потребности в них”:

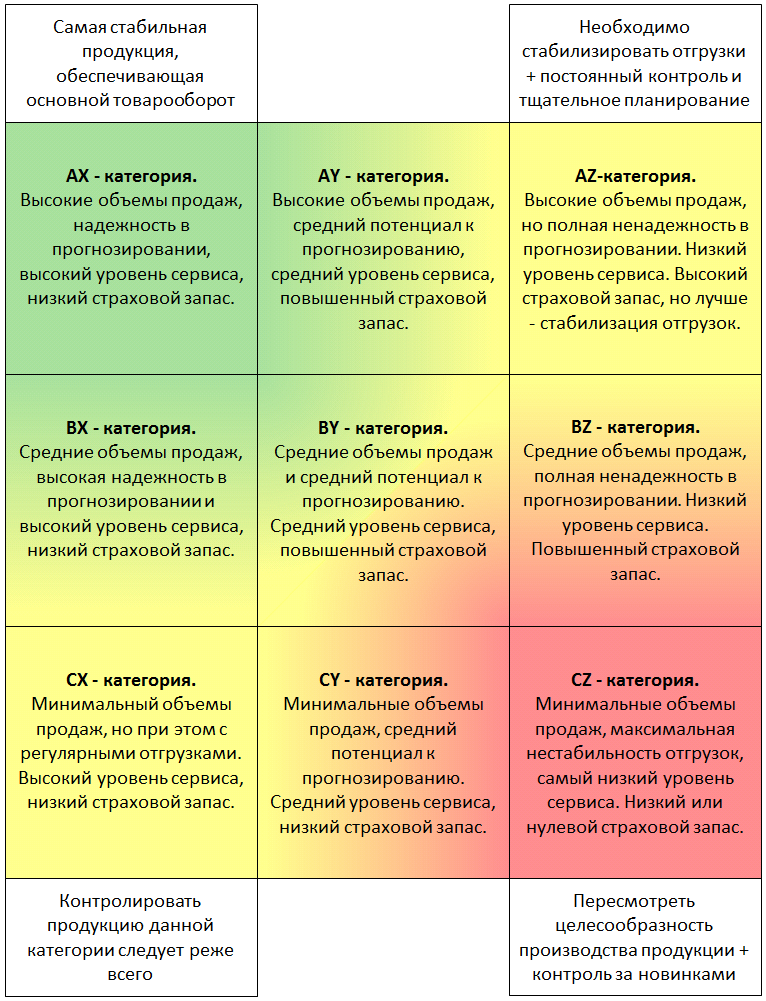

Общие рекомендации для управления запасами по комбинациям ABC/XYZ групп

Рекомендация относительно комбинаций ABC / XYZ:

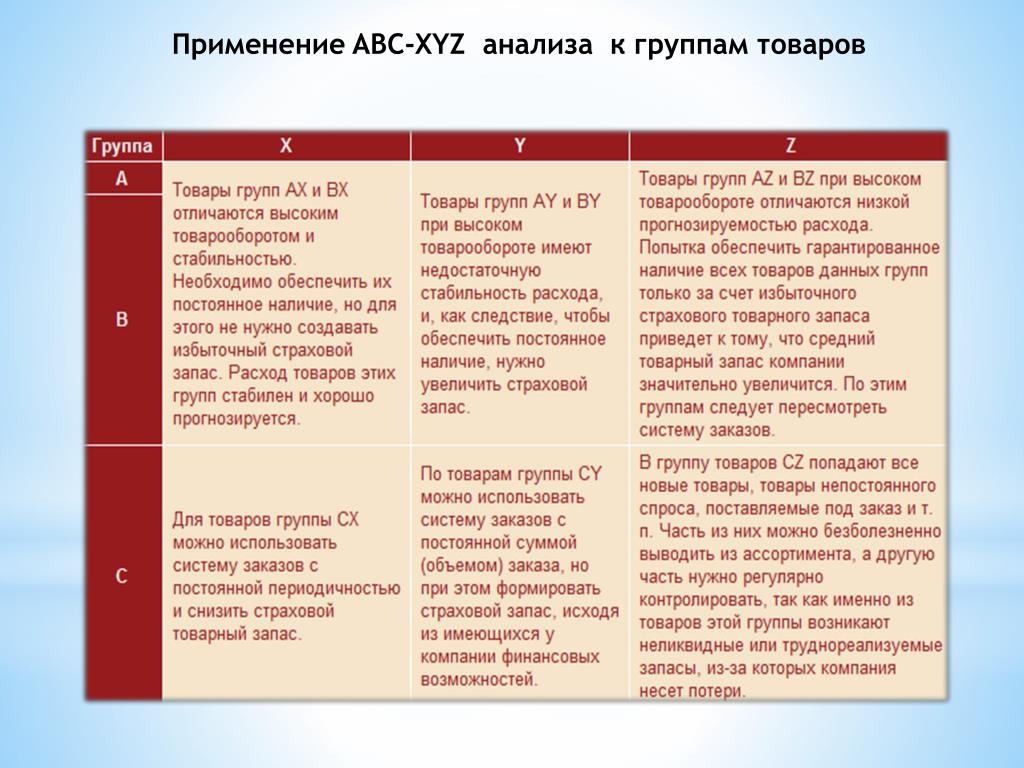

AX, BX, CX, AY, BY, CY подходят для полностью автоматической компьютеризированной обработки, в то время как AZ, BZ и CZ должны планироваться вручную.

AX, BX, AY, BY и AZ в целом подходят для поставок Just-In-Time (JIT).

Продукты AZ и BZ имеют большую долю в выручке

Однако их трудно контролировать и им нужно уделять особое внимание.

Условия, цели ABC-анализа. Последовательность шагов выполнения ABC-анализа.

Идея АВС-анализа состоит в том, чтобы из всего множества однотипных объектов, к примеру, ассортимента товаров, выделить наиболее значимые с точки зрения обозначенной цели. Следует указать, что товарный ассортимент – это группа товаров, тесно связанных хотя бы одним признаком, например, назначением, общей потребительской группой и т.д. (хлебобулочные изделия, моторные масла и т.п.).

В свою очередь, товарная номенклатура – совокупность всех ассортиментных групп товаров и товарных единиц, предлагаемых для продажи.

Исторически происхождение метода связано с решением снабженческих проблем управления ассортиментной политикой, с необходимостью концентрации усилий на тех запасах, которые имеют наибольший вес в общей стоимости сырья и материалов.

Этот метод размещения товаров прост в расчетах, не требует больших исследований исходящего материалопотока, поскольку основан только на данных о средних величинах спроса (потребления) по каждому наименованию запасов.

Что это такое?

АВС XYZ-анализ, как видно из наименования, состоит из двух частей. По сути, это два вида анализа, которые целесообразно проводить во взаимосвязи, для получения объемной, полной информации по клиентам.

Спектр применения этих инструментов широк: АВС-анализ — контрагенты, запасы на складах, длительность периода продаж; XYZ анализ — отдельные товары, услуги, поведение клиентов; АВС XYZ-анализ — ассортимент и его прибыльность, целевая база клиентов и величина заказов, поставщики и величина поставок, «дебиторка» и величина задолженности в динамике.

В ходе АВС-анализа выделяют из однотипного массива объектов наиболее важные и полезные для бизнеса

На них необходимо обратить первоочередное внимание. Это наиболее ценные в настоящем времени клиенты. Результатом анализа станет разделение клиентов на категории по величине закупок, продаж

XYZ сосредоточен на выявлении уровня стабильности, регулярности и прогнозируемости продаж товара клиентам.

Таким образом, АВС XYZ-анализ позволяет выделить группы клиентов, приносящих больше всего выручки, средний и малый объем выручки; одновременно наглядно показывает, какие из них покупают товар постоянно, какие — изредка, а кто совершает лишь единичные покупки.

В результате анализа выявляются проблемные моменты и резервы работы с клиентской базой; направления и идеи по привлечению дополнительных клиентов; более эффективной работы с уже имеющимися клиентами, с целью их перехода в более перспективную категорию.

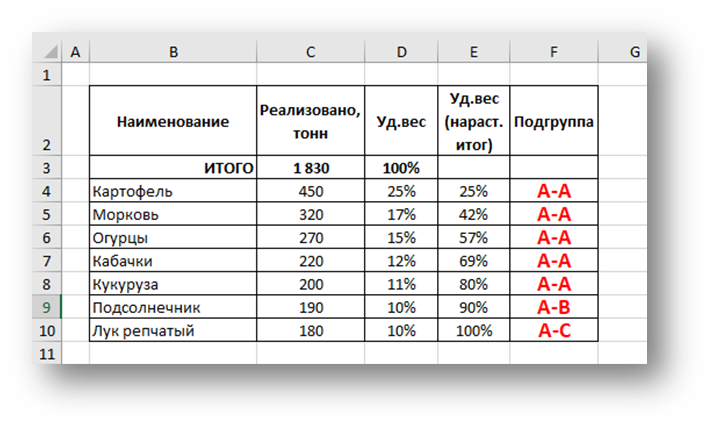

ABC-анализ в Excel с формулами

ABC-анализ легко реализуется с помощью программы «Эксель», в которой есть все базовые инструменты для проведения необходимых расчетов.

Сортировка выручки

На первом этапе нужно определить цель анализа: выделить объект исследования и его параметр для сортировки. Например, аналитик всегда изучает объем продаж в денежном выражении.

Для ранжирования клиентов данные сортируют по величине выручки.

Чтобы ранжировать клиентов по величине выручки в порядке убывания, нужно повторить такой алгоритм: меню «Данные» → «Сортировка» → «По убыванию» или меню «Данные» → «Сортировка» → «По возрастанию».

Доля каждой позиции

Чтобы рассчитать, какое количество выручки принес каждый клиент, в свободную ячейку напротив его фамилии вводят формулу:

=(Выручка от клиента)/(Итоговая сумма выручки)*100%.

Чтобы рассчитать накопительную долю для каждого клиента за несколько периодов, в свободную ячейку напротив его фамилии вводят выражение:

=(доля клиента за период 1)+(доля клиента за период 2)+ … +(доля клиента за текущий период).

В таблице Excel можно многократно дублировать введенное математическое выражение. С этой целью выделяют диапазон ячеек столбца, в которые следует ввести формулу. При этом заполненная ячейка должна находиться сверху. Затем нажимают комбинацию клавиш CTRL+D.

Определение группы

Расчетные значения накопительных долей разделяют на 3 класса важности, используя правило Парето:

- Класс A – клиенты, доля которых в объеме выручки занимает менее 80%.

- Класс B – покупатели с накопительной долей от 80 до 95%.

- Класс C – покупатели с накопительной долей более 95%.

Правило Парето помогает разделить накопительные доли.

Поэтому при ранжировании часто используют:

- Подбор. При его реализации границы групп определяют с помощью диаграммы Парето, построенной на основе рассчитанных долевых показателей.

- Метод расчета. Есть несколько вариантов его реализации, но наиболее часто используют анализ касательных, проведенных через вершины изгибов кривой Парето. Такой подход позволяет точно определить границы группы на основании динамики суммы и количества показателей.

Выполнение через ABC Analysis Tool

Методы группировки показателей требуют проведения сложных и громоздких расчетов. Специальный плагин Fincontrollex ABC Analysis Tool позволяет автоматизировать этот процесс и посредством нескольких кликов провести профессиональный ABC-анализ в программе Microsoft Excel.

Этап 1. Анализ запасов по методу АВС

В основе подхода лежит принцип «20/80», который вывел социолог и экономист В. Парето. Он формулируется так: 20% усилий дают 80% результата. Подход подтверждается многолетней практикой, поэтому ему стоит верить.

Если переложить на экономику предприятия, то получим следующее:

- 20% товаров, продукции, работ или услуг обеспечивают 80% дохода/валовой прибыли предприятия;

- 20% материалов формируют 80% всех материальных затрат;

- 20% поставщиков закрывают 80% потребностей организации в снабжении и т.д.

Смысл принципа в том, чтобы не распаляться на многое. Выделите главное и контролируйте его с особой тщательностью. Этим уже обеспечите стабильный уровень эффективности своей деятельности.

Есть два момента про принцип Парето и метод АВС, которые важно знать.

Первый. Разработчики подхода расширили количество групп, которые выделяются из совокупности анализируемых объектов, до трех. Это А, В и С. Разбивка следующая:

- А – 20/80;

- В – 30/15;

- С – 50/5.

Применительно к товарам расшифровку привели на схеме.

Рисунок 1. АВС-анализ: что показывает

Такой вариант является традиционным, хотя не единственным. Например, есть модификация метода, в которой выделяются еще две группы:

- D – абсолютно неликвидные товары, не продающиеся годами;

- N – товары-новинки, по которым пока не сформировалась статистика продаж и принадлежность к конкретной группе неочевидна.

Второй. Методика обычно не работает с абсолютной точностью. Например, возможно, что около 78% дохода обеспечивается за счет 17% от общего количества товарных позиций. Это нормально и не считается изъяном подхода.

Давайте рассмотрим условный пример.

Предположим: организация продает 10 видов товаров. Результаты по доходам за 2020 г. были такими.

Таблица 1. Исходные данные

| Ассортиментная позиция | Выручка, млн руб. |

|---|---|

| Товар 1 | 1,5 |

| Товар 2 | 1,8 |

| Товар 3 | 10,2 |

| Товар 4 | 84,1 |

| Товар 5 | 18,8 |

| Товар 6 | 55,6 |

| Товар 7 | 2,5 |

| Товар 8 | 3,1 |

| Товар 9 | 11,5 |

| Товар 10 | 42,4 |

Наша задача: выделить из массива три группы. Первая должна формировать 80% дохода или чуть меньше. Вторая – около 15%. Третья – оставшиеся примерно 5%.

Чтобы ее решить:

- перестроим отчет по убыванию выручки. В этом поможет функция Excel Сортировка и фильтр → Настраиваемая сортировка;

- рассчитаем процентную долю выручки по каждому товару в общей величине;

- сложим ее нарастающим итогом;

- найдем в нарастающих итогах, между какими товарами пролегают две условные границы в примерно 80 и 95%. Все позиции, которые окажутся выше 80%, попадают в группу А. Те, что находятся между 80 и 95%, – в группу В. Оставшиеся – это категория С.

_________________________

Примечание: 95% получили как сумму 80% накопленного дохода для группы А и еще 15% для В.

_________________________

Результаты вычислений смотрите во второй таблице.

Таблица 2. АВС-анализ товаров

|

Ассортиментная позиция |

Выручка, млн руб. |

Доля в общей выручке, % |

Доля в общей выручке нарастающим итогом, % |

Группа |

|

Товар 4 |

84,1 |

36,3 |

36,3 |

А |

|

Товар 6 |

55,6 |

24,0 |

60,3 |

А |

|

Товар 10 |

42,4 |

18,3 |

78,7 |

А |

|

Товар 5 |

18,8 |

8,1 |

86,8 |

В |

|

Товар 9 |

11,5 |

5,0 |

91,7 |

В |

|

Товар 3 |

10,2 |

4,4 |

96,2 |

С |

|

Товар |

3,1 |

1,3 |

97,5 |

С |

|

Товар 7 |

2,5 |

1,1 |

98,6 |

С |

|

Товар 2 |

1,8 |

0,8 |

99,4 |

С |

|

Товар 1 |

1,5 |

0,6 |

100,0 |

С |

|

Итого |

231,5 |

100,0 |

× |

× |

Есть рекомендация от экспертов: вместо выручки использовать в анализе валовую прибыль, и именно по ней формировать группы. Такой вариант в чем-то даже лучше. Ведь доход, полученный по товару, еще не означает получение прибыли от его реализации. Если продажная цена ниже закупочной, значит, организация торгует в убыток. Применение выручки в АВС-анализе не покажет подобную проблему, а подход на основе валовой прибыли сразу выявит. Правда, тогда может возникнуть сложность с долями значений, если по какому-то товару получен валовый убыток. Его удельный вес окажется с минусом, а это нелепица.

Какие выводы позволяет сделать

Полученная группировка говорит о следующем:

Может показаться, что метод АВС самодостаточен: расчеты сделаны, выводы получены. Однако у него есть существенный недостаток. А что если группа C – это не неликвиды, а недорогие товары повседневного спроса, например, хлеб и соль? Они продаются постоянно, но цена невелика, поэтому они не могут конкурировать с, допустим, элитным коньяком и шоколадом. Последние реализуются намного реже, но зато сразу «делают кассу».

Чтобы исключить подобного рода ошибки в интерпретации данных, прибегают к XYZ-подходу.

Преимущества и недостатки ABC-метода

Преимущества:

- Простота. Анализ можно сделать в течение часа, при этом методу легко научиться.

- Надёжность результатов. Чем проще алгоритм, тем меньше шансов сделать что-то не так, а так как каждый этап расчётов прозрачен и понятен, то и выявить ошибку легко.

- Помогает оптимизировать ресурсы. Результаты ABC-анализа наглядно показывают, на чём стоит сконцентрироваться, а от чего отказаться.

- Универсальность. Можно анализировать практически всё: товары, сырьё, деньги, людей — результаты будут справедливы.

Недостатки:

- Одномерность. Анализу подвергается только одна сторона ресурса. То есть если вам нужно оценить товары только с точки зрения объёмов продаж, то метод подходит. А если хотите одновременно изучить два параметра, например, объёмы продаж и регулярность спроса, то нет.

- Нельзя проанализировать качественные характеристики. Ранжировать товары можно только по количественным показателям. Если в ассортименте намешаны товары разного потребительского назначения, например, продукты питания и бытовая химия, то придется сначала сгруппировать их, а уже потом анализировать отдельно каждую группу.

- Разделение на группы А, В и С не всегда подходит. Например, метод не показывает убыточные позиции. Чтобы избежать этого недостатка, анализ трансформируют в ABCD-матрицу, где D — это группа нерентабельных товаров. Другой вариант — в группу А попали не 20%, а 40% позиций. В этому случае придется добавлять группу А+, куда войдут наиболее рентабельные товары.

- Не отражает влияние внешних факторов: сезонности, колебаний спроса, покупательской способности, конкурентов и т.д.

ABC-анализ в Excel

Метод ABC позволяет рассортировать список значений на три группы, которые оказывают разное влияние на конечный результат.

Благодаря анализу ABC пользователь сможет:

- выделить позиции, имеющие наибольший «вес» в суммарном результате;

- анализировать группы позиций вместо огромного списка;

- работать по одному алгоритму с позициями одной группы.

Значения в перечне после применения метода ABC распределяются в три группы:

А – наиболее важные для итога (20% дает 80% результата (выручки, к примеру)).

В – средние по важности (30% — 15%).

С – наименее важные (50% — 5%).

Указанные значения не являются обязательными. Методы определения границ АВС-групп будут отличаться при анализе различных показателей. Но если выявляются значительные отклонения, стоит задуматься: что не так.

Условия для применения ABC-анализа:

- анализируемые объекты имеют числовую характеристику;

- список для анализа состоит из однородных позиций (нельзя сопоставлять стиральные машины и лампочки, эти товары занимают очень разные ценовые диапазоны);

- выбраны максимально объективные значения (ранжировать параметры по месячной выручке правильнее, чем по дневной).

Для каких значений можно применять методику АВС-анализа:

- товарный ассортимент (анализируем прибыль),

- клиентская база (анализируем объем заказов),

- база поставщиков (анализируем объем поставок),

- дебиторов (анализируем сумму задолженности).

Метод ранжирования очень простой. Но оперировать большими объемами данных без специальных программ проблематично. Табличный процессор Excel значительно упрощает АВС-анализ.

Общая схема проведения:

- Обозначить цель анализа. Определить объект (что анализируем) и параметр (по какому принципу будем сортировать по группам).

- Выполнить сортировку параметров по убыванию.

- Суммировать числовые данные (параметры – выручку, сумму задолженности, объем заказов и т.д.).

- Найти долю каждого параметра в общей сумме.

- Посчитать долю нарастающим итогом для каждого значения списка.

- Найти значение в перечне, в котором доля нарастающим итогом близко к 80%. Это нижняя граница группы А. Верхняя – первая в списке.

- Найти значение в перечне, в котором доля нарастающим итогом близко к 95% (+15%). Это нижняя граница группы В.

- Для С – все, что ниже.

- Посчитать число значений для каждой категории и общее количество позиций в перечне.

- Найти доли каждой категории в общем количестве.

Пример ABC-анализа в QlikView с применением сортируемой AGGR-функции

В качестве входных данных берем Excel-файл (прикреплен выше).

Для расчета ABC-анализа будем применять сортируемую AGGR-функцию, которая работает начиная с QlikView 12 версии November 2017. Итак, загружаем данные по месяцам и делаем Straight Table:

Формула для расчета ABC-анализа с использованием сортируемой Aggr-функции:

=if(

(aggr(rangesum(above( sum(Данные), 0, rowno() )),(Материал, (=sum(Данные), DESCENDING )))/sum(TOTAL Данные)<0.8),’A’,

if(aggr(rangesum(above( sum(Данные), 0, rowno() )),(Материал, (=sum(Данные), DESCENDING )))/sum(TOTAL Данные)<0.95,’B’,’C’)

)

|

1 |

=if( (aggr(rangesum(above(sum(Данные),,rowno())),(Материал,(=sum(Данные),DESCENDING)))sum(TOTALДанные)<0.8),’A’, if(aggr(rangesum(above(sum(Данные),,rowno())),(Материал,(=sum(Данные),DESCENDING)))sum(TOTALДанные)<0.95,’B’,’C’) ) |

Отдельно показываю ключевую формулу для вычисления накопленного итога с сортируемой AGGR:

aggr(rangesum(above( sum(Данные), 0, rowno() )),(Материал, (=sum(Данные), DESCENDING )))

| 1 | aggr(rangesum(above(sum(Данные),,rowno())),(Материал,(=sum(Данные),DESCENDING))) |

Формула для ABC-Анализа QlikView

=if(

(aggr(rangesum(above( sum(), 0, rowno() )),(, (=sum(), DESCENDING )))/sum(TOTAL )<$(vABC_Level_A)),’A’,

if(aggr(rangesum(above( sum(), 0, rowno() )),(, (=sum(), DESCENDING )))/sum(TOTAL )<$(vABC_Level_B),’B’,

if(sum()<>0,’C’,null()))

)

|

1 |

=if( (aggr(rangesum(above(sum(Продажикол-во),,rowno())),(ТоварКод,(=sum(Продажикол-во),DESCENDING)))sum(TOTALПродажикол-во)<$(vABC_Level_A)),’A’, if(aggr(rangesum(above(sum(Продажикол-во),,rowno())),(ТоварКод,(=sum(Продажикол-во),DESCENDING)))sum(TOTALПродажикол-во)<$(vABC_Level_B),’B’, if(sum(Продажикол-во)<>,’C’,null())) ) |

Формула для XYZ-Анализа QlikView

Sqrt(

(

Sum(

aggr(

pow(rangesum(0,sum({<>} ))-(sum(TOTAL <> )/GetPossibleCount(МесяцГод)),2),

,)

)

/

(GetPossibleCount(МесяцГод)-1)

)

/

GetPossibleCount(МесяцГод)

)

/(Sum()/GetPossibleCount(МесяцГод))

|

1 |

Sqrt( ( Sum( aggr( pow(rangesum(,sum({<МесяцГод>}Продажикол-во))-(sum(TOTAL<ТоварКод>Продажикол-во)GetPossibleCount(МесяцГод)),2), ТоварКод,МесяцГод) ) (GetPossibleCount(МесяцГод)-1) ) GetPossibleCount(МесяцГод) ) (Sum(Продажикол-во)GetPossibleCount(МесяцГод)) |

ABC анализ и принцип Парето

ABC анализ базируется на принципе Парето. Вильфредо Парето сформулировал правило, суть которого сводится к следующему: контроль относительно небольшого количества элементов позволяет контролировать ситуацию в целом. Принцип Парето также называется правилом 80/20, что толкуется следующим образом: надежный контроль 20% номенклатурных позиций позволяет на 80 контролировать систему (в данном случае запасы).

Суть ABC анализа

ABC анализ заключается в том, что производится классификация всех номенклатурных позиций, данные о запасах которых поддерживаются по признаку относительной важности этих позиций. Обычно номенклатурные группы классифицируют по трехступенчатому ранжированию: A, B и C

То есть для каждой категории номенклатурной группы устанавливаются различные уровни контроля за их запасами.

Факторы присвоения запасам номенклатурной группы той или иной категории:

- Годовой объем использования номенклатурных позиции в стоимостном выражении.

- Цена единицы номенклатурной позиции.

- Дефицитность номенклатурной позиции.

- Длительность цикла для номенклатурной позиции.

- Доступность ресурсов для производства номенклатурной позиции.

- Требования к хранению номенклатурной позиции (температура, влажность и т.д.)

- Риск воровства.

- Срок хранения.

- Издержки вследствие отсутствия номенклатурной позиции на складе в требуемый момент времени.

- Степень стабильности конструкций изделий, в которых применяется номенклатурная позиция.

- Другое.

Правила номенклатурных позиций класса A

- Частая оценка прогноза и метода прогнозирования. Любой построенный прогноз несет некоторую ошибку. Чем дороже и дефицитнее номенклатурная позиция, тем дороже обходятся эти ошибки. Как следствие, данное правило означает внимательное отношение к методам построения прогнозов потребности в номенклатурных позициях, мониторинг точности реализации уже построенных прогнозов.

- Частый, например ежемесячный подсчет запасов со строгими допусками. Не допускается никакое отклонение от нормативных данных о запасах от данных, например от проведенной инвентаризации. Каждое отклонение, превышающее установленный допуск, должно расследоваться на предмет причин его возникновения. Традиционная инвентаризация проводится раз в пол года или раз в год.

- Для таких номенклатурных позиций обязательно использование информационной системы с непрерывным обновлением данных.

- Необходимо тщательное планирование, с точным выявлением реальны потребностей в номенклатурных позициях. Стремление к небольшим размерам партий имеет смысл для снижения как прямых, так и скрытых издержек, связанных с хранением изделий в запасах.

- Тщательное отслеживание и сокращение длительности цикла. Чем ниже длительность цикла, тем ниже потребность в оборотных средствах.

Правила номенклатурных позиций класса B

Для номенклатурных позиций класса B применяются те же правила, что и для позиций класса A, но реже и с довольно большими приемлемыми допусками.

Правила номенклатурных позиций класса C

- Основное правило: изделия должны быть в наличии. Для производства далеко неэффективно получить срыв планов сбыта или производственного плана из-за отсутствия на складе дешевых комплектующих или изделий. Более того, дефицит изделий класса C может привести к дефициту изделий класса A. Причем хранение запасов дешевых изделий, пускай даже в объеме, превышающем потребность, не влечет за собой сколько-нибудь существенные издержки.

- Упрощенная фиксация данных об изделиях в информационной базе и контроль в виде периодических инвентаризаций.

- Большие размеры партий и большой страховой запас. Крупные партии не влекут за собой существенных затрат, связанных с хранением запасов номенклатурных позиций класса C, поэтому имеет смысл экономить преимущественно на подготовительных издержках, заказывая много.

- Хранение на территориях, немедленно доступных для персонала, использующего эти номенклатурные позиции в производственном процессе. Это упрощает процедуру отпуска запасов в производство и устраняет излишнюю бюрократию.

- Редкий подсчет запасов с большими приемлемыми допусками.

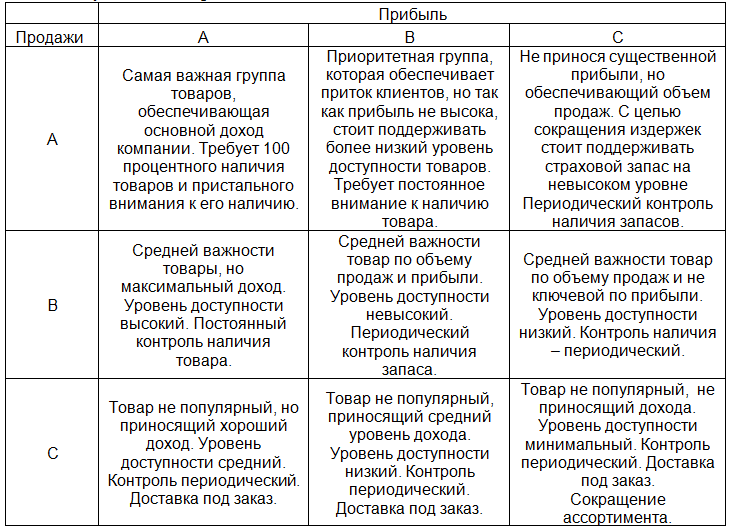

Особенности совмещенного ABC- и XYZ-анализа

ABC- и XYZ-анализ клиентов в рамках оптимизации продаж позволяет определить вклад конкретных покупателей в прибыль компании. Метод включает в себя ранжирование по нескольким показателям: стоимости продукции, её количеству и стабильности спроса.

Базу клиентов по результатам анализа делят по двум векторам:

-

АВС-категории — в зависимости от объёмов продаж;

-

XYZ-категории — в зависимости от частоты сделок.

ABCXYZ-анализ проводят по одной из двух схем: классической или современной. В первом случае ABC-составляющая при классификации полностью соответствует принципу Парето.

Базу клиентов разделяют по трём категориям в зависимости от объёмов продаж, следуя правилу «20 % усилий дают 80 % результатов»:

-

А — клиенты, обеспечивающие 80 % продаж за счёт большого объёма закупок.

-

В — клиенты, обеспечивающие 15 % продаж за счёт средних объемов закупок.

-

С — клиенты с малыми объёмами закупок, обеспечивающие лишь 5 % продаж.

Кейс: VT-metall

Узнай как мы снизили стоимость привлечения заявки в 13 раз для металлообрабатывающей компании в Москве

Узнать как

Современная схема, в отличие от классической, предполагает разделение категории A на две для более детальной проработки. Получаются 4 группы для сравнения:

-

А — 50 % от общего объёма продаж;

-

В — 30 % от общего объёма продаж;

-

С — 15 % объёма продаж;

-

D — клиенты, дающие лишь 5 % общего объёма продаж.

Последнюю категорию клиентов чаще всего убирают из сравнения. Сюда попадают те, кто больше не совершает покупок. В случае, если клиент ушёл к конкуренту, есть смысл отнести его к категории «новых» при возобновлении сотрудничества через 6–12 месяцев.

Эталонным считается следующее распределение клиентов по категориям в рамках ABC-анализа:

| Категория | % от общего количества | % от получаемого дохода |

| А | 20 | 80 |

| B | 16 | 15 |

| C | 64 | 5 |

| Итог | 100 | 100 |

Такое распределение считается наиболее сбалансированным. Отклонения в ту или иную сторону укажут, как именно стоит скорректировать схему продаж для улучшения результатов.

Смысл в том, что любые отличия от эталонной схемы говорят о недоработках отдела продаж. Менеджеры не учитывают потенциал продукта или уделяют мало внимания заказчикам.

Если процент от общего количества клиентов в категории завышен, считайте, что часть этих заказчиков уже может перейти в следующую группу. При заниженном показателе ищите проблему в низких охватах сегмента и недоборе покупателей.

По результатам анализа можно понять, есть ли смысл выделять отдельного сотрудника для работы с VIP-клиентами. Эту подгруппу выделяют из категории A, если прибыль по их заказам более чем в 10 раз превышает этот же показатель у верхушки B-категории.

Ключевые задачи ABCXYZ-анализа состоят в том, чтобы, кроме ранжирования клиентов по объемам продаж, выявить закономерности спроса в зависимости от сферы. За прогнозирование закупок отвечает XYZ-составляющая, на базе которой и делается расчёт регулярности продаж.

На основе ABCXYZ-анализа составляется портрет приоритетных клиентов. Зная таких заказчиков в лицо, можно предоставить им УТП, полностью закрывающее их потребности

Менеджерам по продажам важно понимать, с какими именно сегментами они должны работать в первую очередь и как делать это максимально эффективно.

По результатам ABCXYZ-анализа можно сделать следующие выводы:

О текущем состоянии базы клиентов

Важно выявить отклонения от эталонных значений. Если они есть, то это маркеры проблем с организацией процесса продаж.

О стратегии ведения ключевых клиентов

Определяем топ-категории покупателей, делающих 80 % прибыли компании, а затем анализируем применяемый к ним подход. Важно постараться перенести имеющиеся наработки на категорию B, чтобы усилить продажи и довести ряд заказчиков до топ-списка.

Об эффективности методов продаж. Анализ помогает увидеть сильные и слабые стороны стратегии продаж.

Об ошибках в работе с клиентами. По снижению доли клиентов в одной или двух категориях можно делать выводы о неэффективных методах работы. Важно вовремя скорректировать просевшие моменты и избегать повторения таких ситуаций в будущем.

Выводы по результатам ABCXYZ-анализа служат основой для полномасштабной оптимизации работы отдела продаж.

Рекомендуемые статьи по данной теме: