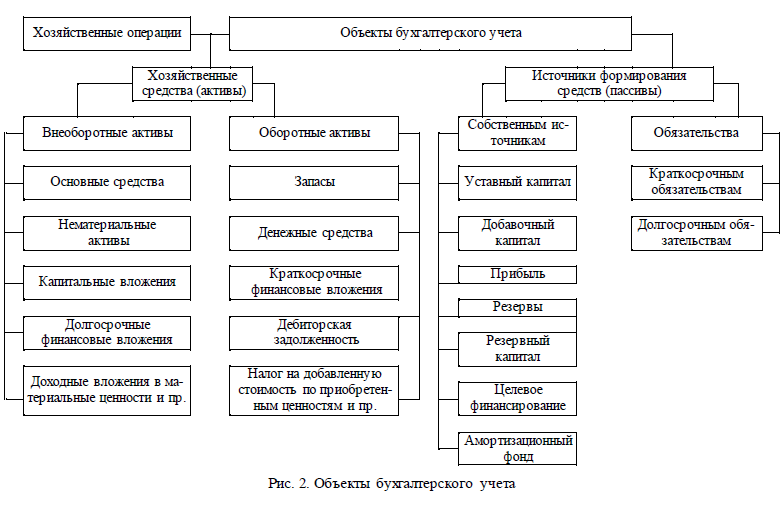

Оценка дебиторской задолженности

При оценке дебиторской задолженности необходимо провести анализ дебиторской задолженности по срокам с целью выделения просроченной задолженности и оценки возможности ее погашения. Оценщик также должен проверить, не являются ли сомнительными векселя, выпущенные другими предприятиями. Если дебиторская задолженность не погашена в сроки, установленные договором, и не обеспечена соответствующими гарантиями, то данная дебиторская задолженность признается сомнительным долгом. На основе их инвентаризации организация может создавать резервы сомнительных долгов. Величина резерва определяется отдельно по каждому сомнительному долгу в зависимости от оценки платежеспособности должника и оценки вероятности получения долга полностью или частично. Создание резервов по сомнительным долгам относится на финансовые результаты. Если созданный резерв до конца отчетного года, следующего за годом его создания, в какой-то части не будет использован, то неизрасходованные суммы присоединяются на конец отчетного года к финансовым результатам.

По истечении срока исковой давности дебиторская задолженность, а также другие долги, нереальные для взыскания, списываются по каждому обязательству на основании данных проведенной инвентаризации, письменного обоснования и приказа руководителя организации и относятся соответственно на счет средств резерва по сомнительным долгам либо за счет финансовых результатов. Срок исковой давности начинает исчисляться по окончании срока исполнения обязательств (если он определен), или с момента, когда у кредитора возникает право предъявить требование об исполнении обязательства. Общий срок исковой давности составляет 3 года, однако для отдельных видов требований законом могут быть установлены специальные сроки исковой давности. Списание долга после истечения срока исковой давности не является аннулированием задолженности. Списанная дебиторская задолженность отражается на забалансовом счете 007 «Списанная в убыток задолженность неплатежеспособных дебиторов» в течение 5 лет для наблюдения за возможностью ее взыскания в случае изменения имущественного положения должника.

Образование резерва учитывается на счете 63 «Резервы по сомнительным долгам».

В отчете о прибылях и убытках создание резерва и восстановление резерва относятся соответственно к операционным расходам и доходам.

Для целей налогообложения в соответствии с гл.25 Налогового кодекса РФ сумма резерва по сомнительным долгам определяется по результатам проведенной в конце предыдущего отчетного (налогового) периода инвентаризации дебиторской задолженности и исчисляется следующим образом:

- по сомнительной задолженности со сроком возникновения свыше 90 дней — в сумму создаваемого резерва включается полная сумма выявленной на основании инвентаризации задолженности;

- по сомнительной задолженности со сроком возникновения от 45 до 90 дней (включительно) в сумму резерва включается 50 процентов от суммы выявленной на основании инвентаризации задолженности;

- по сомнительной задолженности со сроком возникновения до 45 дней — не увеличивается сумма создаваемого резерва.

При этом сумма создаваемого резерва по сомнительным долгам не может превышать 10% от выручки отчетного (налогового) периода. Резерв по сомнительным долгам может быть использован организацией лишь на покрытие убытков от безнадежных долгов, при этом безнадежными считаются те долги, по которым истек срок исковой давности. Сумма резерва по сомнительным долгам, не полностью использованная налогоплательщиком в отчетном периоде на покрытие убытков по безнадежным долгам, может быть перенесена им на следующий отчетный (налоговый) период. При этом сумма вновь создаваемого по результатам инвентаризации резерва должна быть скорректирована на сумму остатка резерва предыдущего отчетного (налогового) периода. В случае если сумма вновь создаваемого по результатам инвентаризации резерва меньше, чем сумма остатка резерва предыдущего отчетного (налогового) периода, разница подлежит включению в состав внереализационных доходов.

|

Д.И.Кокурин Доктор экономических наук, |

Финансовая академия

при Правительстве РФ,

Т.Д.Шулдык

Активы в личном финансовом плане

Считаю, что нужно рассмотреть активы в рамках составления личного финансового плана (ЛФП) и в рамках инвестиционной деятельности. Эти сферы не существуют по отдельности, а взаимодополняют друг друга. Сначала составляется ЛФП с целью взять под контроль свои финансы через учет доходов и расходов, активов и пассивов. Далее, на основе ЛФП разрабатывается инвестиционная стратегия и выбираются активы для выполнения финансового плана.

Классификация

Любой личный финансовый план начинается с анализа текущей ситуации в собственном кармане. Инвестор, которого я уважаю и книги которого меня многому научили, В. Савенок рекомендует делить активы на:

Реальные

К реальным относят имущество, которое приносит доход владельцу. Например, депозит в банке, средства на брокерском счете (в т. ч. на ИИС), вложения в драгоценные металлы, движимые и недвижимые объекты, используемые для получения прибыли. Как раз о таких активах говорил Р. Кийосаки в своих книгах и выступлениях.

Другие

К другим отнесем имущество, которое на данный момент времени не приносит доход. Например, квартира для проживания владельца и членов его семьи, машина для личного использования, дача, гараж для личного авто.

Обратите внимание, что некоторые активы могут входить в обе группы. Классический пример с квартирой: если она используется для проживания – это 2-я группа, если для сдачи в аренду – 1-я

Другие активы можно трансформировать в реальные. Кстати, именно для этого и составляют такую классификацию, чтобы оценить возможность продажи чего-нибудь ненужного.

Более 100 крутых уроков, тестов и тренажеров для развития мозга

Начать развиваться

Рассматривать активы в ЛФП без еще одной обязательной категории было бы неверно. Такой категорией являются пассивы. Разница между ними в том, что первые способны генерировать доход, а вторые – долги. К пассивам относятся все виды обязательств (потребительские и ипотечные кредиты, автокредиты, краткосрочные займы в МФО, у родных и друзей и пр.)

Учет и оценка

Главная цель анализа текущей ситуации в активах и пассивах состоит в ответе на вопрос: “Сколько я (или наша семья) стоит на данный момент времени?” Рекомендую сделать список имущества и обязательств в виде таблицы:

| Активы | Пассивы | ||

| Наименование | Текущая стоимость, руб. | Наименование | Текущая стоимость, руб. |

| 1. | 1. | ||

| 2. | 2. | ||

| Итого: | Итого: |

Для более тщательного анализа активов можно таблицу расширить и добавить в нее колонки с размером дохода в рублях и процентах от каждого вида имущества. Тогда, сразу будет видно, что используется неэффективно и, возможно, будет принято решение о продаже.

Например, мой земельный участок, который я приводила в качестве примера выше в статье, оказалось лучше продать, чем платить штрафы и налоги. В конечном итоге, государство имеет право его изъять, если земля используется не по назначению. Я не стала ждать такого развития событий.

Пассивы также требует глубокой проработки. Кроме текущей стоимости надо прописать в таблице процент по кредиту, сумму ежемесячного взноса и оставшийся срок погашения. Часто можно слышать, что есть кредиты хорошие и плохие:

- Хорошие – это те, которые не требуют значительных затрат, но в будущем могут принести хорошую прибыль. Например, ипотека на квартиру под сдачу в аренду. Если объект выбран правильно, то арендные платежи не только покрывают кредитные расходы, но и приносят пассивный доход.

- Плохие – это те, которые забирают львиную долю вашего бюджета, а объектом кредитования становятся предметы, не способные принести доход в будущем (например, бытовая техника, дорогое украшение, поездка на море и прочие сиюминутные хотелки). К ним относят потребительские кредиты.

Итогом составления всех таблиц должно стать значение формулы:

Собственный капитал = Активы – Пассивы

Возможны 3 ситуации:

- Собственный капитал представляет значительную положительную величину. Это значит, что вы владеет достаточным количеством активов, которые легко перекрывают ваши обязательства. Финансовое положение можно назвать устойчивым при условии проведенного вами анализа структуры своих активов.

- Собственный капитал равен 0. Ситуация в финансах неблагополучная. Вы имеете обязательства в размере своего имущества. Это грозит полной потерей контроля за своими финансами.

- Собственный капитал имеет отрицательное значение. Ситуация с финансами плохая. Вы не сможете погасить долги, даже если продадите все свое имущество. Это и называется долговая яма, выбраться из которой очень тяжело, но очень надо.

Оценка активов компании

Чтобы узнать стоимость имущества компании, проводится оценка стоимости активов. Она нужна:

в период реорганизации;

- при продаже или покупке фирмы;

- для оценки стоимости для инвесторов.

- при разработке стратегического плана управления компанией.

По результатам оценки составляется отчет, где отражена рыночная стоимость и эффективность использования имеющихся активов. При оценке стоимости активов, оценивают основные фонды: нематериальные и материальные активы.

Как проводится оценка активов

Начать оценку активов компании можно только после подготовительных этапов:

- собираются нужные материалы;

- анализируется ситуация на рынке;

- знакомство с перечнем активов на балансе организации;

- экспертиза прав;

- определение технического состояния немонетарных активов;

Оценка может проводиться каждый год или с определенным интервалом. Иногда бывают ситуации, когда оценка активов компании нужна не на подотчетную дату. Например:

- разработка дальнейшей стратегии развития;

- покупки/продажи акций компании;

- частичная или полная продажа компании;

- изменение структуры организации;

- определение кредитоспособности компании;

- расчет налогов;

- определение стоимости ценных бумаг.

Значение оценки активов

Часто собственники недооценивают проведение оценки стоимости активов

Как правило, это происходит от непонимания важности уточнения справедливой рыночной стоимости. Часто владелец использует учетную стоимость — активы и обязательства, отраженные в балансе

Но это неправильно, так как балансовая стоимость не отражает справедливую рыночную стоимость.

На стоимость предприятия влияет не только стоимость материальных активов, но и бренд и деловая репутация.

Способы оценки справедливой стоимости активов

Существует три способа оценки справедливой стоимости. Выбор способа — право компании и зависит от ситуации, в которой находится фирма.

Рыночный подход — компания оценивается по ценам на активном рынке для идентичных товаров.

Представьте, что компания безвозмездно получила офисное помещение. Рыночная цена помещения — 10 млн рублей. Тогда справедливая стоимость будет определяться по ценам на рынке и составит 10 млн рублей.

Затратный подход — сколько денег потратит предприятие, чтобы получить аналогичный объект. Считаются будущие затраты и оценивается стоимость актива.

Допустим, компания планирует приобрести недвижимость — здание. Продавец обозначает его стоимость в размере 90 млн рублей. Но если бы организация построила здание самостоятельно, то затраты на строительство составили бы 85 млн рублей. В таком случае, справедливая стоимость, определенная затратным способом, равна 85 млн рублей.

Доходный подход — сколько денег или экономических выгод принесет актив, по которому оценивается справедливая стоимость. Доходы прогнозируются с понимаем, что они будут в будущем. Поэтому доходы не просто складываются, а подсчитываются учетом эффекта дисконтирования.

Предположим, застройщик хочет приобрести участок под строительство стоимостью 200 млн руб. Но перед тем как согласиться на условия договора, он решил проанализировать, сколько экономических выгод принесет земля. Спрогнозировал доход, продисконтировал и получилось 180 млн рублей. Тогда справедливая стоимость участка, определенная доходным способом, равна 180 млн рублей.

Чтобы определить стоимость актива, для начала нужно определить способ расчета. Справедливая стоимость актива наиболее адекватный способ оценки всех активов с точки зрения всех международных стандартов.

Абсолютные методы оценки

Модели абсолютной стоимости оценивают активы, основанные только на характеристиках этого актива. Эти модели известны как модели денежных потоков и ценные активы, такие как акции, облигации и недвижимость, исходя из их будущих денежных потоков и альтернативной стоимости капитала. Они включают:

- Дисконтированные модели дивидендов, которые оценивают цену акций путем дисконтирования прогнозируемых дивидендов к текущей стоимости. Если значение превышает текущую торговую цену акций, то акции недооценены.

- Модели дисконтированных свободных денежных потоков рассчитывают стоимость будущих прогнозов свободного денежного потока, дисконтированных по средневзвешенной стоимости капитала.

- Модели оценки остаточного дохода учитывают все денежные потоки, которые начисляются фирме после оплаты поставщикам и другим внешним сторонам. Стоимость компании — это сумма балансовой стоимости и стоимости ожидаемого будущего остаточного дохода. Остаточный доход рассчитывается как чистый доход за вычетом расходов на стоимость капитала. Плата известна как плата за акцию и рассчитывается как стоимость собственного капитала, умноженная на стоимость собственного капитала или требуемую норму прибыли накапитал. Учитывая альтернативную стоимость капитала, компания может иметь положительную чистую прибыль, но отрицательный остаточный доход.

- Модели дисконтированных активов оценивают компанию путем расчета текущей стоимости активов, которыми она владеет. Поскольку этот метод не учитывает никаких синергий, он полезен только для оценки товарных предприятий, таких как горнодобывающие компании.

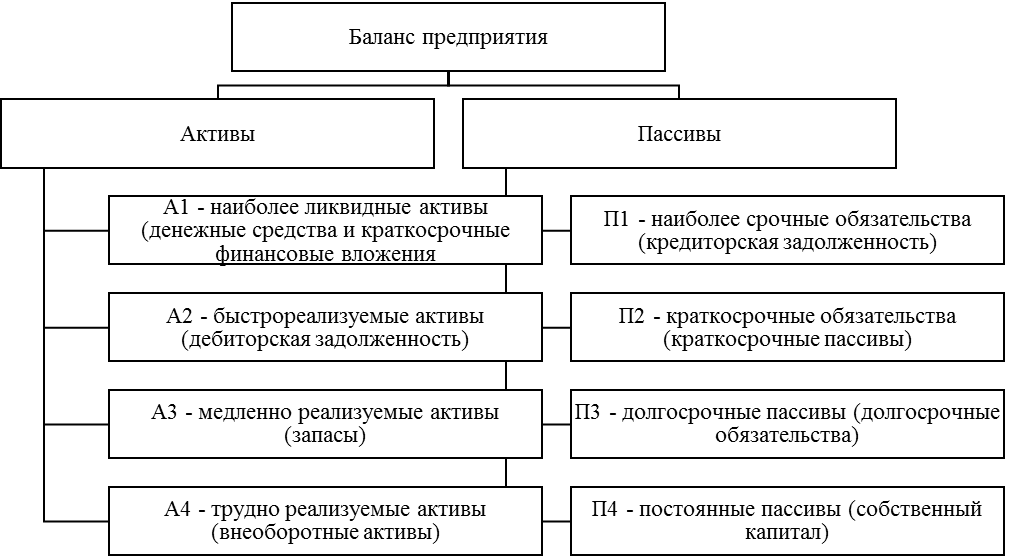

Виды пассивов

Классификация пассивов происходит по двум базовым критериям. Первый – характер формирования. По этому параметру пассивы делятся на такие категории:

- Капитал и резервы. Представляют собой учредительный капитал, фонды накопления, нераспределенную прибыль и другие подобные источники формирования активов.

- Обязательства предприятия. Подразделяются еще на две группы: краткосрочные, которые предусматривают погашения в срок до года, и долгосрочные с периодом закрытия, превышающим 12 месяцев. Примеры финансовых обязательств организации – задолженность по кредиту, отложенные выплаты по налогам, долги перед контрагентами и т.д.

По отражению в балансе и необходимости погашения пассивы делятся на три категории:

- Мнимые. По аналогии с активами, в балансе отражены, но либо уже закрыты, либо не требуют возврата.

- Скрытые. Существующие долги, но в силу каких-либо причин, не отраженные в балансе. Обычно учитываются в следующем отчетном периоде.

- Фактические. Обычный вид пассивов, реально существующих и при этом отраженных в балансе.

Классификация и виды

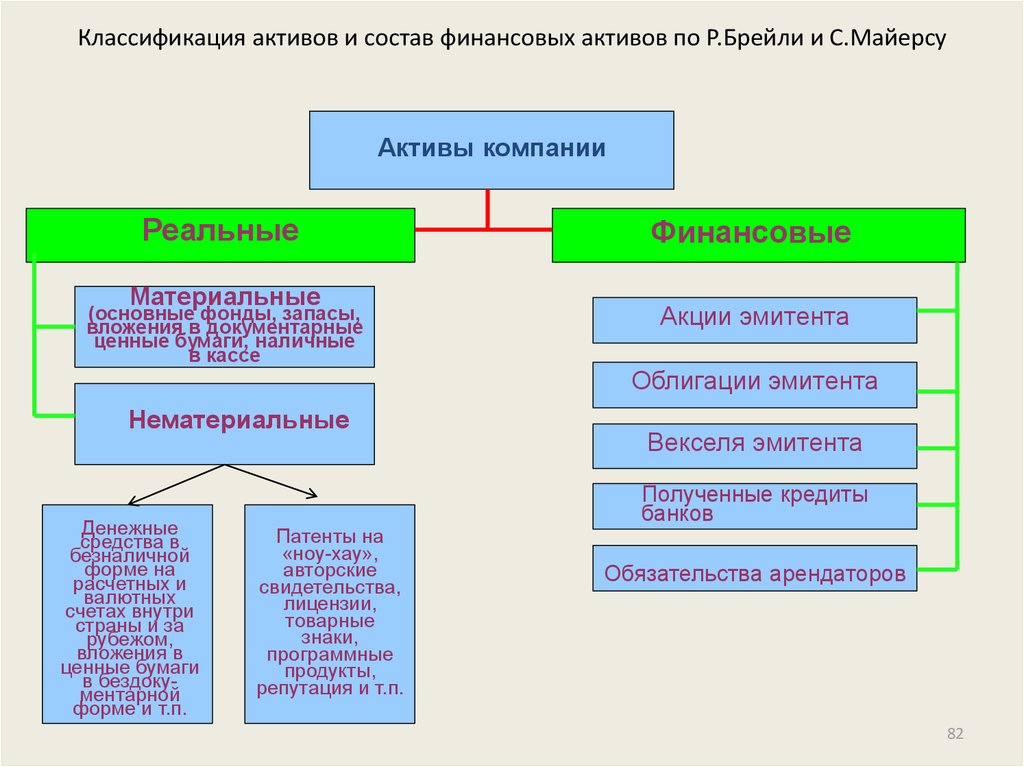

Все финансовые активы могут быть классифицированы по нескольким признакам.

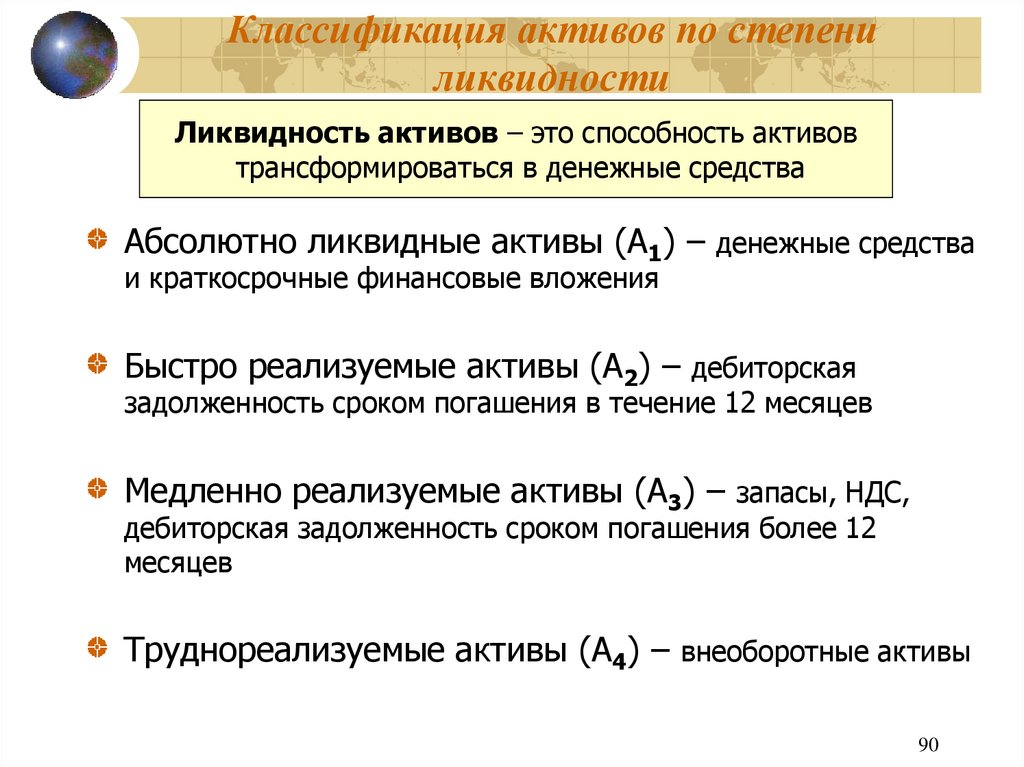

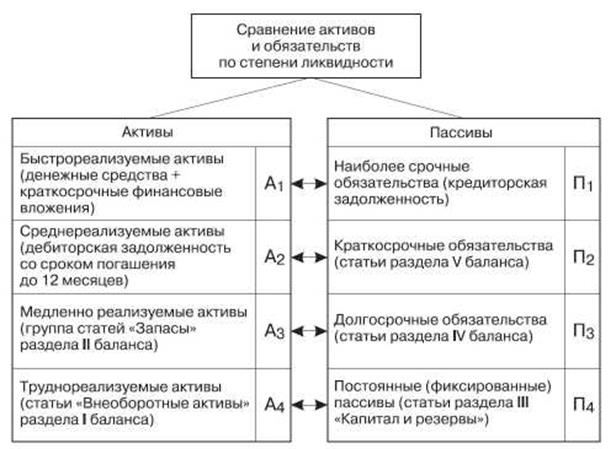

По степени ликвидности различают:

- Высоколиквидные. Деньги и активы, которые могут быть превращены в денежную форму без существенных потерь стоимости в очень короткий срок: например, ценные бумаги, активно торгующиеся на организованном рынке.

- Ликвидные. Активы, которые могут быть превращены в денежную форму. Но для этого нужно время. Кроме того, этот процесс может быть связан с определенными расходами. К ним относятся ценные бумаги, обращающиеся на организованном рынке, но имеющие невысокие объемы торгов, векселя, дебиторская задолженность, банковские вклады.

- Неликвидные активы. Собственник практически не имеет возможности их продать или погасить. Этот процесс либо невозможен в принципе, либо связан со значительными потерями в стоимости. Это ценные бумаги, не обращающиеся на организованных рынках или не имеющие реальных котировок, безнадежная дебиторская задолженность.

По срокам обращения бывают:

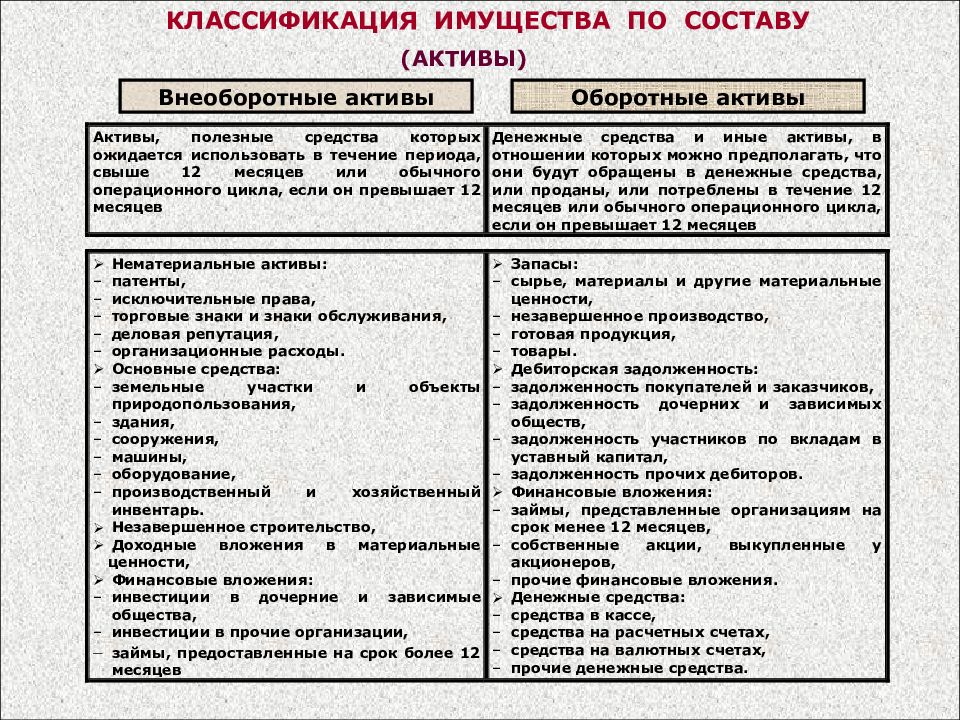

- Краткосрочные. Со сроком погашения или предполагаемой продажи до 12 месяцев. Входят в состав оборотных активов.

- Долгосрочные, срок погашения которых превышает 12 месяцев. Входят в состав внеоборотных активов (подробнее: о вложениях во внеоборотные активы).

Исходя из механизма получения дохода различают:

- С неопределенным доходом. К ним относятся акции и производные финансовые инструменты, по которым прибыль формируется за счет роста курсовой стоимости. Заранее ее размер определить невозможно.

- Финансовые инструменты с фиксированным доходом. Это облигации, векселя, банковские депозиты, процентные займы. В этом случае размер потенциальной прибыли определяется исходя из условий договора, индивидуального или публичного.

- Инструменты, не приносящие доход. К ним относятся деньги на счетах и дебиторская задолженность.

Держатели акций получают дивиденды (размер которых можно приблизительно рассчитать исходя из сложившейся статистики) и прибыль (или убыток) от роста рыночной стоимости, рассчитать которую заранее невозможно. Владельцы облигаций получают купон (процентный доход, размер которого определяется в момент выпуска ценной бумаги), но также могут получить и положительную курсовую разницу, если цена облигации вырастет.

Исходя из цели приобретения финансовые инструменты делятся на:

- Инвестиционные. В них деньги вкладывают для того чтобы получить гарантированный доход по истечении заранее известного, как правило, длительного промежутка времени. Это банковские вклады, векселя, облигации, акции с оптимальным соотношением дивидендной доходности и рыночного риска.

- Спекулятивные. Их приобретают на относительно короткий срок с целью продать по более высокой цене. Как правило, это ликвидные акции, обращающиеся на организованном рынке, и иностранная валюта.

- Транзакционные, главное назначение которых – обеспечивать текущую деятельность компании. В качестве приятного дополнения может стать небольшой доход. К ним относятся деньги на счетах, краткосрочные банковские депозиты, дебиторская задолженность, векселя, оформленные в счет оплаты за поставленную продукцию.

В зависимости от порядка отражения в бухгалтерском учете:

- Оцениваемые по справедливой стоимости. Такой порядок применяется к активам, целью приобретения которых является их последующая перепродажа.

- Оцениваемые по амортизационной стоимости. Этот подход используется в случае если актив планируется удерживать до погашения или до окончания срока действия договора.

- Оцениваемые по номинальной стоимости. Их цена со временем не изменяется.

В каких случаях требуется оценка бизнеса

Понимая оценку бизнеса, как достигнутый результат деятельности менеджмента, сфер применения такого исследования несколько. Рассмотрим их далее.

Оценка для целей продажи

В первую очередь мы оцениваем бизнес, когда предполагаем его продать – полностью или частично. Например, продажа компании целиком, продажа пакета акций или доли, продажа отдельного подразделения, филиала, предприятия из состава холдинга, производственной площадки. Под эту задачу также подпадают IPO – первичное размещение акций на фондовом рынке, ICO – первичное размещение токенов в экономике-blockchain.

Оценка рыночной стоимости бизнеса требуется и покупателю и продавцу. Только одному надо, чтобы оценка была ниже – и он будет крайне пессимистично оценивать перспективы бизнеса, стремиться ухудшить предпосылки. А другому нужно завысить оценку, используя самые оптимистичные прогнозы, наибольшие из имеющихся коэффициентов. Обе стороны к этой ситуации относятся с пониманием и, используя каждый свою оценку, движутся к компромиссу, который и станет в результате ценой сделки.

Оценка при привлечении средств в действующий бизнес

Необходимость в оценке также появляется в случае привлечения средств – заём, кредит, эмиссия облигаций, когда требуется оценка бизнеса, его долей, акций как объекта залога, гарантий обеспечения возврата привлеченных средств.

Стоимость компании — основной критерий успешности деятельности менедмента и роста благосостояния собственников

Оценка бизнеса, как критерий его эффективности

Современный подход акцентирует внимание на стоимости компании, как основного критерия успешности деятельности менедмента и роста благосостояния собственников. Капитализация компании и динамика этого показателя говорят о перспективах бизнеса больше, чем дивидендные выплаты собственнику

На развитых финансовых рынках собственники получают свой доход, торгуя акциями или фиксируя прибыль, продавая бизнес стратегическому инвестору с прибылью, а не выводя деньги из бизнеса. Поэтому для собственников стоимость компании – это важный показатель, который они ставят в качестве критерия работы и мотивации менеджмента, и требуют регулярного расчета и обоснования этого показателя для контроля своих активов. Методика оценки бизнеса в этом случае разрабатывается, согласовывается с собственником и менеджментом, а затем регламентируется для использования длительном временном горизонте, чтобы получать регулярно прозрачные и сравнимые оценки.

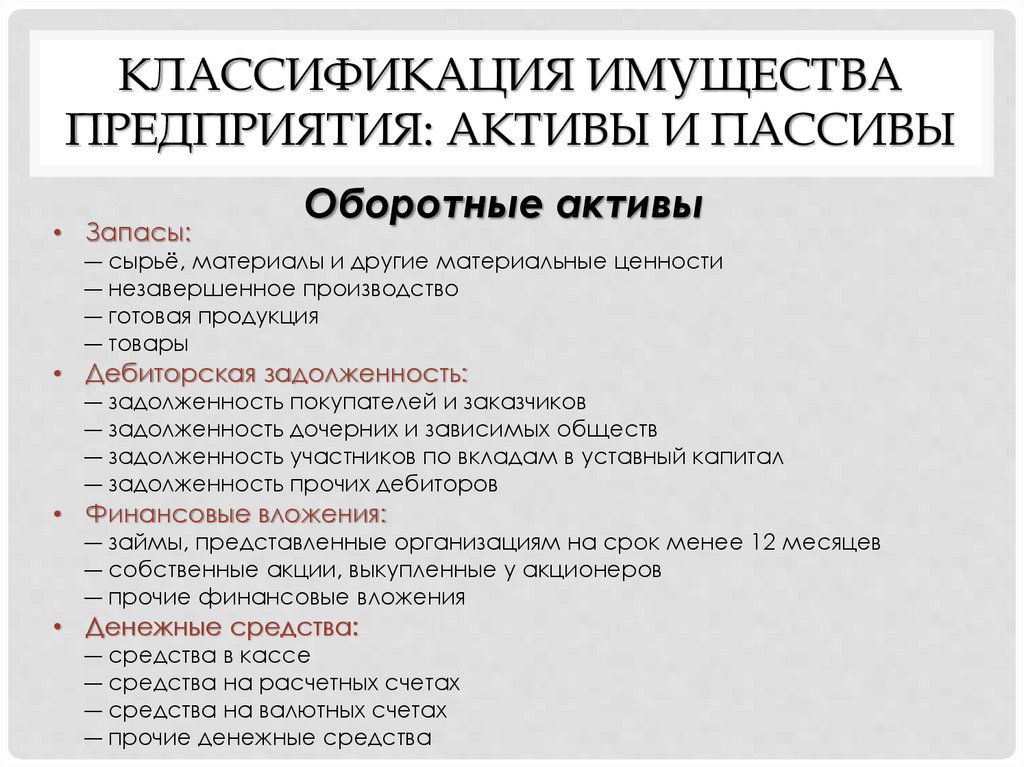

Активы предприятия: понятие, принцип управления

Активы компании представляют собой имущественные ресурсы, которыми она владеет на праве собственности и использует в производственной деятельности, для извлечения прибыли и развития бизнеса. Они могут не иметь вещественной формы, быть представлены в виде денежных средств на расчетном счете или в виде какого-либо предмета.

Важно! Начиная с января 2022 года, у компаний появляется ППА – право пользования активом. Это активы, которые компания взяла в аренду и использует для извлечения прибыли

Они не принадлежат компании на праве собственности, однако приносят ей доход.

Управление активами актуально для любой компании. Поэтому осуществляется на постоянной основе.

При этом, активы должны отвечать следующим требованиям:

- Участвовать прямо или косвенно в основной деятельности компании и приносить прибыль (доход).

- Иметь стоимостную оценку.

- Принадлежать компании на праве собственности (в случае активов в аренде – на праве пользования).

- Компания может осуществлять контроль и управление активами.

Кто управляет?

Крупные компании, имеющие сеть филиалов и представительств, как правило, управляют активами через специально созданное структурное подразделение.

Средний и малый бизнес не имеет производственных мощностей, чтобы организовать отдельный орган по управлению активами. Для них приемлемо возлагать функции управления на бухгалтерию, которая, в свою очередь, может распределять контроль над определенными видами активов на другие подразделения.

Оценка стартапа

Особняком стоит оценка бизнеса в случае стартапа. Ее цель – оценить стоимость для распределения долей в компании между основателем и первым инвестором. Оценка строится на предположении, что к моменту выхода из проекта стартап будет приносить не менее какого-то целевого значения прибыли. И оцененная на основе данной прибыли компания сможет быть продана стратегическому инвестору или выйти на IPO, что принесет многократный доход на вложенный капитал инвестору. В данном случае оценка делается на гипотетических построениях для бизнеса, который еще не существовал, не работал и не приносил не только прибыли, но даже зачастую выручки.

Что такое оценка чистых активов и зачем она осуществляется?

Активы воспринимаются инвесторами, как результативный инструмент получения дохода. В случае, если бизнес не вышел, их можно продать и вернуть свои инвестиции. К данной категории имущества имеют отношение абсолютно все владения компании, а не только приносящие прибыль.

Метод чистых активов подразумевает комплекс процедур по расчету стоимости актива компании на сегодняшний день, за минусом имеющихся долгов или любых других обязательств.

Чистые активы включают стоимость всего имущества за минусом имеющихся долгов. Его можно представить, как сумму, которая останется у владельца в случае продажи компании и покрытия всех расходов и обязательств.

Эта оценка довольно эффективна по следующим причинам:

- Предоставляет возможности получить информацию о предприятии, на базе чего вы сможете создавать стратегию развития и оценивать реализацию проектов.

- Помогает увидеть текущее состояние, что может быть незаметно с первого взгляда.

- Понижается риск потерять свои вложения и появляется возможность распределять денежные средства более удачно.

- В случае с банками — данная оценка является гарантией стабильности, когда залогом выступают активы организации.

Будут учитываться все, как материальные, так и нематериальные, активы, начиная от продукции и недвижимости, завершая патентами, лицензиями и т.д.

Методы оценки

Основные методы оценки бумаг описаны выше в главе «Подходы к оценке»

При применении методов и подходов к оценке важно учитывать факт публичности компании. Торгуются или нет акции на фондовой бирже, то есть находятся ли в свободном доступе

Если компания публичная, процесс оценки значительно упрощается.

Рынок уже дает ответ по размеру рыночной и эмиссионной цене. Профессиональные участники рынка на основании раскрываемых ПАО сведений (они обязаны это делать) дают оценку доходной части в будущем, представляют субъективную цену акций компании на конкретную дату в грядущем периоде. При этом широко используются мультипликаторы фундаментального анализа.