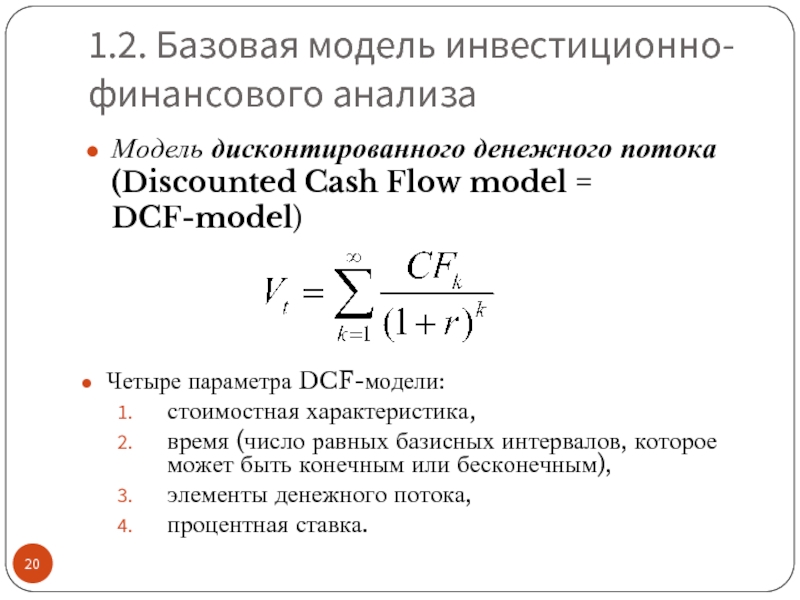

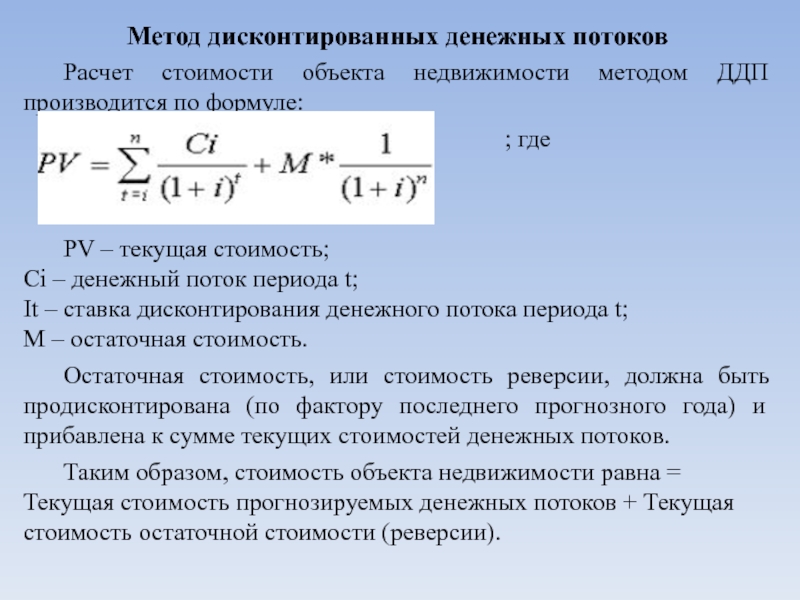

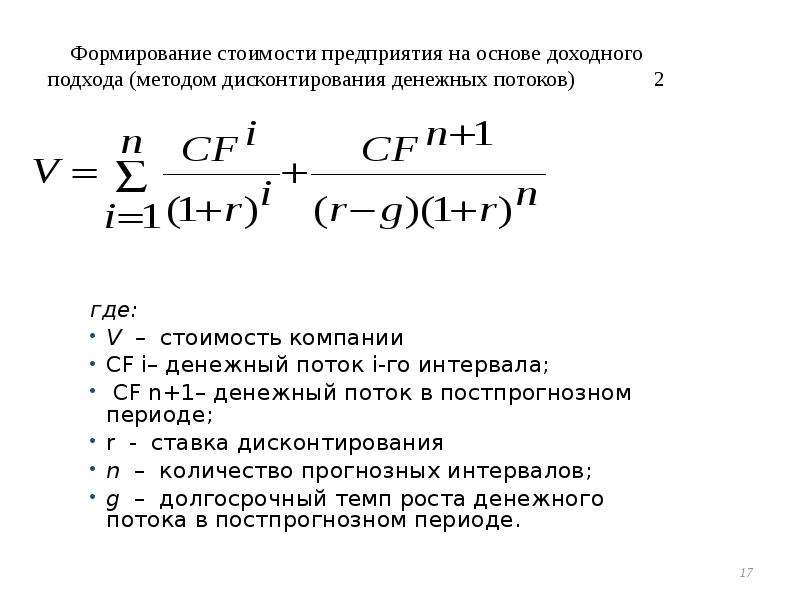

DCF Model Basics: Present Value Formula

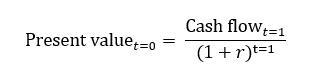

The DCF approach requires that we forecast a company’s future cash flows and discount them to the present in order to arrive at a present value for the company. That present value is the amount investors should be willing to pay (the company’s value). We can express this formulaically as the follwoing (we denote the discount rate as r):

So, let’s say you decide you’re willing to pay $800 for the below. We can solve this as:

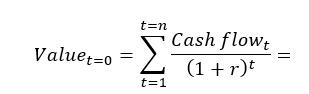

If I make the same proposition but instead of only promising $1,000 next year, say I promise $1,000 for the next 5 years.The math gets only slightly more complicated:

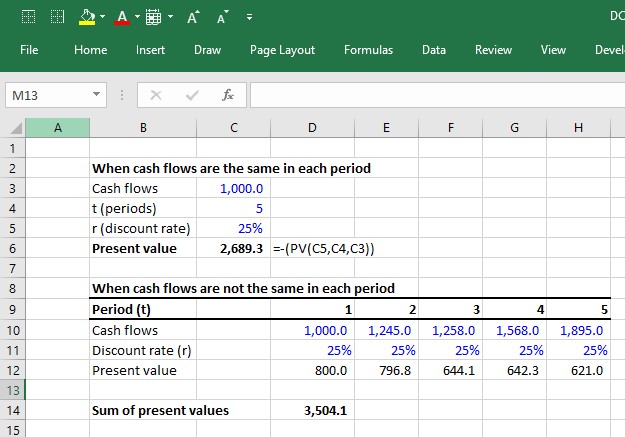

In Excel, you can calculate this using the PV function (see below). However, if cash flows are different each year, you will have to discount each cash flow separately:

Опыт работы и образование

buzzfeed.com

Почему вы не закончили университет?

— Ответ: Я должен был определиться с будущей специальностью, когда мне было всего 18. В школе мне одинаково нравились все уроки гуманитарного профиля, и я не мог решить, чему отдать приоритет.

В университете, в котором я учился, не было такого понятия, как «общеобразовательный гуманитарный факультет». Весь этот процесс принятия решений поставил меня в затруднительное положение: я ясно понимал, что от выбранной специальности зависит выбор моей будущей карьеры.

Wikipedia

Тогда я поехал домой и поговорил с родителями насчет моей проблемы. Мама предложила взять академический отпуск, чтобы я мог найти себя. В итоге я попал в очень талантливую группу режиссеров-документалистов. Первый документальный фильм, над которым я работал, был представлен на кинофестивале «Сандэнс». Захваченный волнением и очарованием мира документального кино, я так и не вернулся к учебе.

Как вы думаете, почему вы подходите для этой работы? Кажется, у вас даже нет опыта.

— Ответ: Пусть в моей трудовой не так много записей – у меня богатый жизненный опыт. Моя деятельность на мероприятиях различного уровня в качестве волонтера демонстрирует мою способность общаться с людьми разных возрастов. Это стрессовая работа, которая зачастую подразумевает взаимодействие с разгневанными клиентами.

Disney / fuckyeahhilaryduff.tumblr.com

Я также помог своей школе запустить программу стажировки, которую возглавляли и родители, и выпускники. Для этого потребовались управленческие навыки, умение разбираться в людях и проявление настойчивости.

Думаю, мои навыки могут быть полезными во время работы на должности HR-менеджера в вашей компании.

Ваша основная специальность – философия. Как это помогло вам в вашей карьере?

— Ответ: Нельзя сказать, что философия подготовила меня к карьере архитектора. Но она заставила меня задуматься о личных приоритетах и перспективах. После двух лет попыток выяснить, что делать со своей жизнью, я наконец определился, когда на выходных съездил в город N. Я был совершенно очарован архитектурой, которая меня окружала.

Я приехал домой, изучил архитектурные академии по всей стране и был принят в одну из лучших. И я не жалею о сделанном выборе – это работа моей мечты.

— Ответ: Когда у меня родились близнецы, мой муж сутками пропадал на работе, а я занималась детьми. В то время я очень скучала по своей работе. К счастью, я так и не ушла из мира бизнеса: во время декрета я регулярно проводила консультации с несколькими бывшими клиентами.

Pixar / seatheworldpositively.wordpress.com

Вы часто меняли место работы. Почему я должен позволять вам экспериментировать за мой счет?

— Ответ: Я считаю, что в результате таких «передвижений» я приобрел много навыков, которые помогают мне творчески решать проблемы.

Внедрите постоянную обратную связь

Сотрудникам нужна обратная связь, чтобы знать, где они находятся и как они работают.

Для вас это означает, что организация движется вперед настолько быстро, насколько быстро и качественно она можете давать обратную связь. Вы не можете ждать ежегодного собрания или ежемесячных встреч один на один.

Вы должны предоставлять сотрудникам обратную связь в режиме реального времени, насколько это возможно.

Звучит довольно просто в теории, но на практике это намного сложнее. Исследование показало, что проблема заключается в том, что большинство менеджеров не любят давать отзывы, но сотрудники отчаянно нуждаются в них. Помните, они хотят расти и становиться лучше в том, что они делают.

Однако обратная связь — такая деликатная тема и ее довольно сложно понять правильно. Есть так много тонкостей, которые могут сделать ваши отзывы плохо звучащими или более негативными, чем они есть на самом деле.

Вы должны работать над своим общением и учиться на примерах, как давать обратную связь.

Советы по реализации данного способа вовлечения сотрудников

Оставьте отзыв: сотрудники должны понимать, что с отзывами все в порядке. Самая большая проблема, которая существует с обратной связью, заключается в том, что она имеет негативный контекст. Заставьте сотрудников понять, что обратная связь только для того, чтобы помочь им расти и становиться лучше.

Собирайте отзывы: как лидер, вы всегда должны стремиться к тому, чтобы улучшаться и становиться лучше. Ваша главная задача — обслуживать своих сотрудников, поэтому вы должны искать способы сделать это лучше. Подсказка: спросите их.

Действуйте на основе обратной связи: одна из самых больших проблем со сбором отзывов заключается в том, что в большинстве случаев менеджеры ничего не делают с обратной связью, которая была им предоставлена. Это не только оскорбляет сотрудников, но и несправедливо по отношению к вам. У них есть идеи, которые помогут всей вашей организации расти, и вы можете их выслушать.

Способ вовлечения сотрудников №3

Сравнительный анализ методов расчета ставки дисконтирования

В экономическом анализе существуют десятки способов оценки ставки дисконтирования. Каждый из них имеет ряд достоинств и недостатков.

Чтобы представить тему более полно, ниже в виде сравнительной таблицы приведены наиболее распространенные методы расчета.

Методы и модели для расчета нормы доходности

Суть метода

Достоинства метода

Недостатки метода

Модель САРМ

Уровень риска конкретного актива компенсируется доходами от другого вложения.

Учитывается рыночный риск

Узкая направленность метода, для оценки риска необходимо наличие акций на фондовом рынке

Модель Гордона

Формула для расчета представляет собой обратно пропорциональную зависимость инвестиций в начале периода и ставки дисконтирования

Относительная простота метода

Необходимо наличие устойчивых дивидендов и акций на фондовом рынке

Модель WACC

Подразумевает использование каждого источника финансирования для вычисления средней процентной ставки

Берет во внимание не только собственный капитал инвестора или собственника, но и заемный

Сравнительно сложный расчет

Модель ROA, ROE, ROCE, ROACE

Позволяет получить оценку рентабельности с учетом только собственных средств (ROE) или с привлеченным капиталом (ROCE)

Учитывает рентабельность капитала

Пренебрегает факторами риска

Метод Е/Р

Формула, которая представляет собой отношение рыночной стоимости акции к годовой прибыли

Берет во внимание рыночные риски

Вынужденное использование котировок

Метод оценки премий

Подразумевает использование справочных данных зависимости типа проекта и рисковой премии

Дает возможность учитывать критерии риска

Достаточная субъективность

Метод оценки, основанный на экспертных мнениях

Учитывает все возможные факторы риска

Достаточная субъективность

Растраты сбережений

Довольно часто люди попадают в замкнутый круг бережливости и высоких трат. События развиваются по одному сценарию. Человек начинает экономить. В его голове сидит заманчивая идея накопить нужную большую сумму на улучшение жилищных условий, отпуск, автомобиль или просто для создания подушки безопасности.

Человек усердно копит, откладывает каждую копейку. Однако жесткая экономия приводит к срыву. Мечта кажется довольно далекой, а соблазн порадовать себя парой безделушек давит очень и очень сильно. Естественно, несколькими небольшими покупками дело не ограничивается. Человек спускает всю отложенную сумму. После этого наступает «похмелье». Люди начинают корить себя за потраченные деньги, вновь затягивают пояса.

Стоит исправить эту оплошность. Прежде всего нужно отказаться от самобичевания. Такие действия пользы точно не принесут. Дополнительное же нагнетание обстановки ничего хорошего не даст. Необходимо отказаться от тотальной жесткой экономии и иногда давать себе поблажки. При таком поведении удастся и на нужную вещь накопить, и избежать срывов с этапами самокритики.

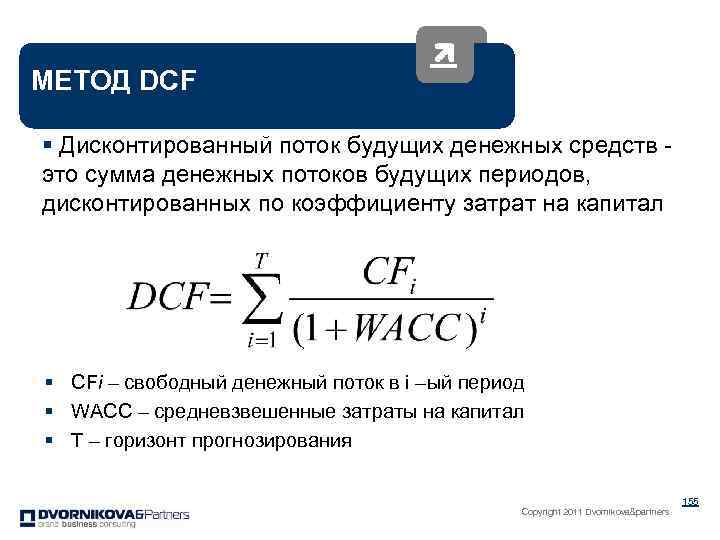

How to Build a DCF Model: 6 Step Framework

The premise of the DCF model is that the value of a business is purely a function of its future cash flows. Thus, the first challenge in building a DCF model is to define and calculate the cash flows that a business generates. There are two common approaches to calculating the cash flows that a business generates.

- Unlevered DCF approachForecast and discount the operating cash flows. Then, when you have a present value, just add any non-operating assets such as cash and subtract any financing-related liabilities such as debt.

- Levered DCF approachForecast and discount the cash flows that remain available to equity shareholders after cash flows to all non-equity claims (i.e. debt) have been removed.

Both should theoretically lead to the same value at the end (though in practice it’s actually pretty hard to get them to be exactly equal). The unlevered DCF approach is the most common and is thus the focus of this guide. This approach involves 6 steps:

1. Forecasting unlevered free cash flows

- Step 1 is to forecast the cash flows a company generates from its core operations after accounting for all operating expenses and investments.

- These cash flows are called “unlevered free cash flows.”

2. Calculating the terminal value

- You can’t keep forecasting cash flows forever. At some point, you must make some high-level assumptions about cash flows beyond the final explicit forecast year by estimating a lump-sum value of the business past the explicit forecast period.

- That lump sum is called the “terminal value.”

3. Discounting the cash flows to the present at the weighted average cost of capital

- The discount rate that reflects the riskiness of the unlevered free cash flows is called the weighted average cost of capital.

- Because unlevered free cash flows represent all operating cash flows, these cash flows “belong” to both the company’s lenders and owners.

- As such, the risks of both providers of capital (i.e. debt vs. equity) need to be accounted for using appropriate capital structure weights (hence the term “weighted average” cost of capital).

- Once discounted, the present value of all unlevered free cash flows is called the enterprise value.

4. Add the value of non-operating assets to the present value of unlevered free cash flows

- If a company has any non-operating assets such as cash or has some investments just sitting on the balance sheet, we must add them to the present value of unlevered free cash flows.

- For example, if we calculate that the present value of Apple’s unlevered free cash flows is $700 billion, but then we discover that Apple also has $200 billion in cash just sitting around, we should add this cash.

5. Subtract debt and other non-equity claims

- The ultimate goal of the DCF is to get at what belongs to the equity owners (equity value).

- Therefore if a company has any lenders (or any other non-equity claims against the business), we need to subtract this from the present value.

- What’s left over belongs to the equity owners.

- In our example, if Apple had $50 billion in debt obligations at the valuation date, the equity value would be calculated as:

- Often, the non-operating assets and debt claims are added together as one term called net debt (debt and other non-equity claims – non-operating assets).

- You’ll often see the equation: enterprise value – net debt = equity value. The equity value that the DCF calculates is comparable to the market capitalization (the market’s perception of the equity value).

6. Divide the equity value by the shares outstanding

The equity value tells us what the total value to owners is. But what is the value of each share? In order to calculate this, we divide the equity value by the company’s diluted shares outstanding.

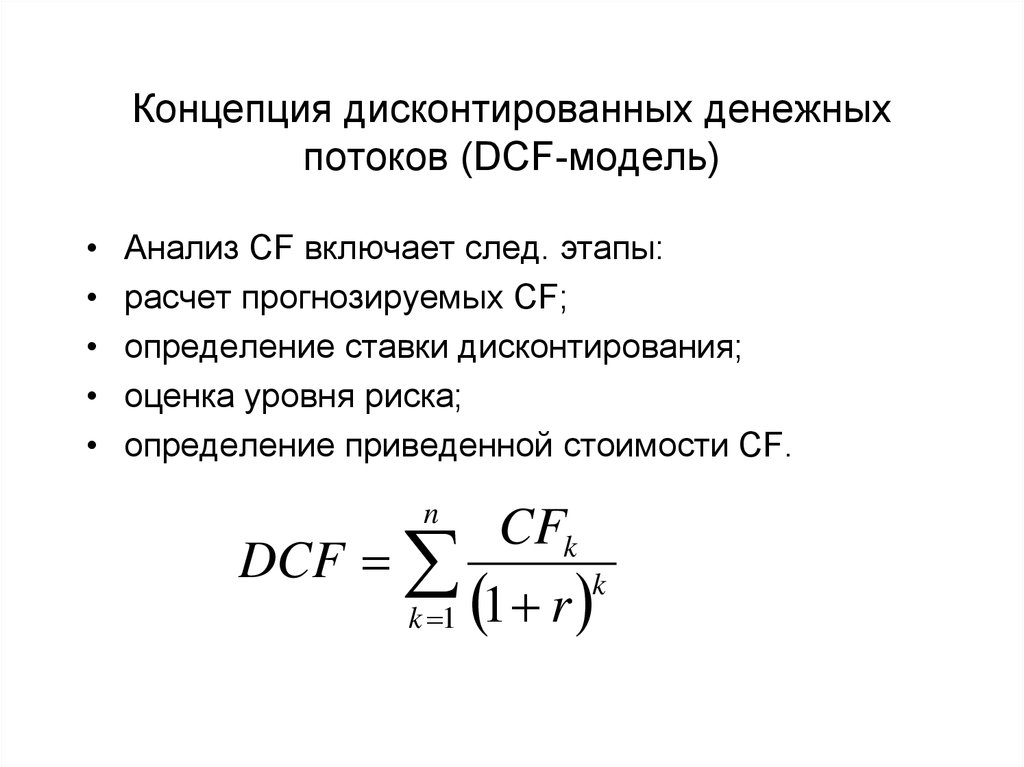

Математика

Дисконтированные денежные потоки

Формула дисконтированного денежного потока выводится из будущая стоимость формула для расчета временная стоимость денег и сложный доход.

- DCF=CF1(1+р)1+CF2(1+р)2+⋯+CFп(1+р)п{displaystyle DCF = {frac {CF_ {1}} {(1 + r) ^ {1}}} + {frac {CF_ {2}} {(1 + r) ^ {2}}} + dotsb + {frac {CF_ {n}} {(1 + r) ^ {n}}}}

- FV=DCF⋅(1+р)п{displaystyle FV = DCFcdot (1 + r) ^ {n}}

Таким образом, дисконтированная приведенная стоимость (для одного денежного потока в одном будущем периоде) выражается как:

- DпV=FV(1+р)п{displaystyle DPV = {frac {FV} {(1 + r) ^ {n}}}}

куда

- DPV — дисконтированная приведенная стоимость будущего денежного потока (FV), или же FV с поправкой на задержку в получении;

- FV — номинальная стоимость суммы денежного потока в будущем периоде;

- р это процентная ставка или ставка дисконтирования, которая отражает стоимость связывания капитала и может также учитывать риск того, что платеж может быть получен не полностью;

- п время в годах до появления будущего денежного потока.

Если дисконтируются несколько денежных потоков за несколько периодов времени, их необходимо суммировать следующим образом:

- DпV=∑т=NFVт(1+р)т{displaystyle DPV = sum _ {t = 0} ^ {N} {frac {FV_ {t}} {(1 + r) ^ {t}}}}

для каждого будущего денежного потока (FV) в любой период времени (т) в годах от настоящего времени, суммированные за все периоды времени. Затем эту сумму можно использовать как чистая приведенная стоимость фигура. Если известна сумма, подлежащая выплате в момент времени 0 (сейчас) для всех будущих денежных потоков, то эту сумму можно заменить на DPV и уравнение может быть решено относительно р, это внутренняя норма прибыли.

Все вышеизложенное предполагает, что процентная ставка остается постоянной на протяжении всего периода.

Если предполагается, что поток денежных средств будет продолжаться бесконечно, конечный прогноз обычно сочетается с предположением о постоянном росте потока денежных средств за пределами периода дискретного прогнозирования. Общая стоимость такого денежного потока является суммой прогноза конечного дисконтированного денежного потока и Конечная стоимость (финансы).

Непрерывные денежные потоки

Для непрерывных денежных потоков суммирование в приведенной выше формуле заменяется интегрированием:

- DпV=∫ТFV(т)е−λтdт=∫ТFV(т)(1+р)тdт,{displaystyle DPV = int _ {0} ^ {T} FV (t), e ^ {- лямбда t} dt = int _ {0} ^ {T} {frac {FV (t)} {(1 + r) ^ {t}}}, dt ,,}

куда FV(т){displaystyle FV (t)} сейчас ставка денежного потока, и λ=пер(1+р){displaystyle lambda = ln (1 + r)}.

Сделайте работу веселой

Работа не может быть настолько однообразной и такой рутинной, что нет веселья. Это так обескураживает приходить на работу, в место, где вы просто работаете.

В то время, как амбициозные цели и выполнение поставленных задач являются очень важными, вам все же нужно иметь некоторый баланс. Хитрость в том, чтобы сделать работу «веселой», нужно устранить страх, который существует во многих компаниях. Сотрудники должны знать, что они могут повеселиться и немного расслабиться.

Советы по реализации вовлеченности персонала

Веселитесь: поощряйте веселье на работе и, самое главное, развлекайтесь сами. Сотрудники должны видеть, как вы тоже развлекаетесь, чтобы знать, что все в порядке. Это не должно быть чем-то фантастическим. Что-то очень простое, например, обед всем коллективом, может помочь сломать рутину и создать вовлеченность сотрудников.

Организуйте мероприятия по тимбилдингу: они могут быть неформальными, вы должны попытаться найти способы собрать команду вне работы. Это может быть сложно для людей с разными обязательствами (дети, школа и т. д.), поэтому имеет смысл организовать несколько различных мероприятий. В некоторых офисах очень хорошо сработали счастливые часы, вечера караоке, блинные завтраки и пейнтбол.

Запланируйте мероприятие: Вы можете попытаться найти способ дать сотрудникам что-то, что всем понравится, например, корпоративное барбекю или корпоративный завтрак/обед, когда вы отдыхаете с командой

Это обычно имеет смысл, когда нужен способ отпраздновать прохождение важного рубежа

Идея вовлечения работников №4

Учетная ставка

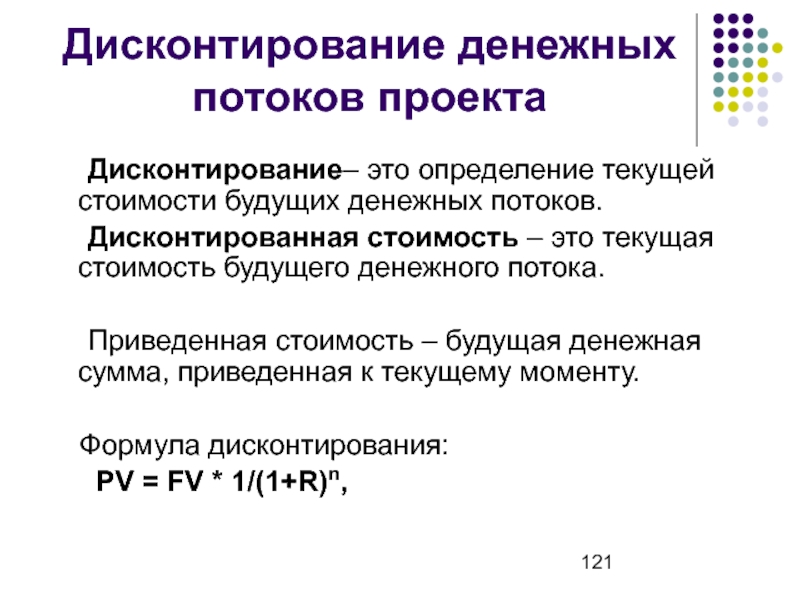

Акт дисконтирования будущих денежных потоков отвечает на вопрос, «сколько денег необходимо инвестировать в настоящее время при заданной норме доходности, чтобы получить прогнозируемый денежный поток в будущем?» Другими словами, дисконтирование возвращает приведенную стоимость будущих денежных потоков, где используемая ставка представляет собой стоимость капитала, которая надлежащим образом отражает риск и сроки денежных потоков.

Таким образом, этот « требуемый доход » включает:

- Временная стоимость денег ( безрисковая ставка ) — согласно теории временных предпочтений , инвесторы предпочли бы иметь наличные деньги немедленно, чем ждать, и поэтому должны получить компенсацию путем оплаты задержки.

- Премия за риск — отражает потребность инвесторов в дополнительной прибыли, поскольку они хотят получить компенсацию за риск того, что денежный поток может не материализоваться в конце концов.

Для последнего были разработаны различные модели , в которых премия (как правило) рассчитывается как функция производительности актива со ссылкой на некоторую макроэкономическую переменную — например, CAPM сравнивает историческую доходность актива с « рыночной прибылью в целом »; см и .

Альтернативный, хотя и менее распространенный подход, заключается в применении метода «фундаментальной оценки», такого как « Т-модель », которая вместо этого полагается на бухгалтерскую информацию. (Другие методы дисконтирования, такие как гиперболическое дисконтирование , изучаются в академических кругах и, как говорят, отражают интуитивное принятие решений, но обычно не используются в промышленности. В этом контексте вышесказанное называется «экспоненциальным дисконтированием».)

Обратите внимание, что терминология « ожидаемая доходность », хотя формально является математическим ожидаемым значением , часто используется взаимозаменяемо с приведенным выше, где «ожидаемый» означает «требуемый» или «востребованный» в соответствующем смысле.

Способ также может быть изменен отраслью, например, были предложены различные формулы для выбора ставки дисконтирования в медицинских учреждениях .

Значение показателя DCF

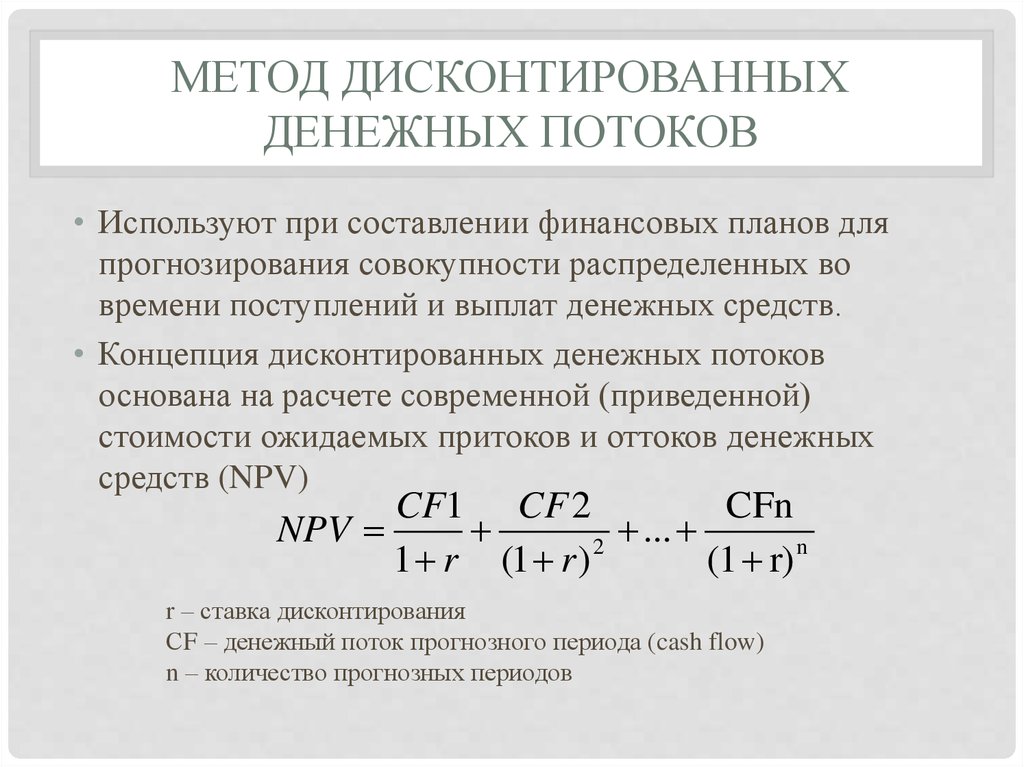

Английское словосочетание Discounted Cash Flow, означающее дисконтирование денежных потоков, обычно представлено в формулах в виде аббревиатуры DCF или, в русском варианте, – ДДП. Инвестор, принимающий решение о наиболее выгодных вложениях, использует этот результат в целом ряде других методов, представляющих доходный подход, для более точного прогнозирования будущей ситуации и выбора экономической и финансовой стратегий. Среди них:

Английское словосочетание Discounted Cash Flow, означающее дисконтирование денежных потоков, обычно представлено в формулах в виде аббревиатуры DCF или, в русском варианте, – ДДП. Инвестор, принимающий решение о наиболее выгодных вложениях, использует этот результат в целом ряде других методов, представляющих доходный подход, для более точного прогнозирования будущей ситуации и выбора экономической и финансовой стратегий. Среди них:

- NPV – метод чистого дисконтированного дохода (ЧДД). Формула его расчёта, похожая на формулу DCF, отличается тем, что в NPV включены ещё и первоначальные инвестиционные затраты.

- IRR – внутренняя норма прибыли.

- NUS – эквивалент ежегодной ренты.

- PI – индекс прибыльности.

- NFV – чистая будущая стоимость.

- NRR – чистая норма доходности.

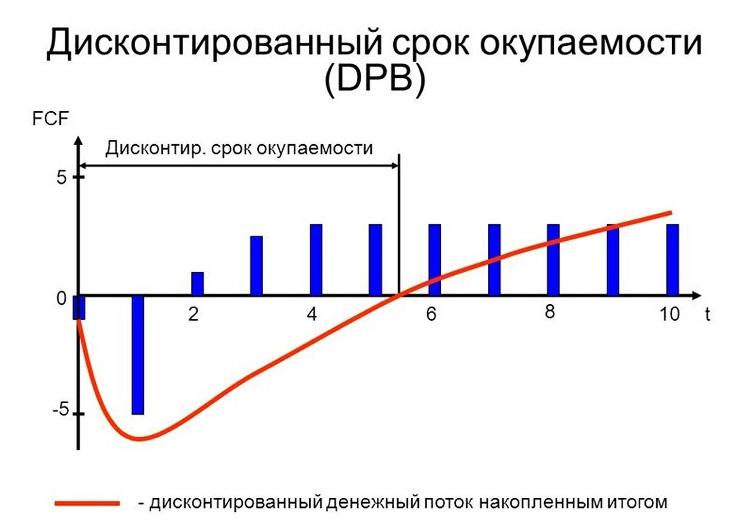

- DPP – дисконтированный срок окупаемости.

Так, например, введение параметра DCF в формулы расчётов срока окупаемости (DPP) делают результаты вычислений практически более достоверными, поскольку именно изменение стоимости денег во времени позволяет оценить общие перспективы проекта в движении. Благодаря учёту фактора движения в оценке эффективности инвестиционных проектов такие методы ещё принято называть динамическими.

Методы дисконтирования включены как составляющие в доходный подход, и в этом качестве помогают вычислить общую цену бизнеса и его потенциал. Даже при нестабильности финансовых потоков метод дисконтированных денежных потоков оправданно применим, поскольку демонстрирует высокую точность. Для повышения точности расчёт проводят с учётом специфических характеристик и способов поступления денежных средств.

Однако метод дисконтирования денежных потоков (Discounted Cash Flow Method) имеет и недостатки. Среди основных, чаще всего, называют два:

- Изменение экономической, политической, социальной среды влияет на ставку дисконтирования, но спрогнозировать изменения этой ставки на сколько-нибудь продолжительный период всегда довольно сложно.

- Так же сложно спрогнозировать изменение размеров будущих денежных потоков с учетом всех внешних и внутренних обстоятельств.

Тем не менее, метод активно применяется, если есть вероятность того, что прибыльность будущих финансовых потоков начнёт отличаться от прибыльности в настоящий момент, если потоки зависят от сезонности, если строительный проект находится на стадии реализации, и в ряде других случаев. Для того чтобы привести к текущему моменту чистый денежный поток (ЧДП) используют коэффициент дисконтирования.

Расчет нормы дохода (r) для дисконтирования денежных потоков

Итак, основные способы расчета ставки дисконтирования или нормы прибыли:

- Средневзвешенная стоимость капитала (WACC) – усредненная величина по всем источникам поступления средств.

- Кумулятивное построение. Это наиболее распространенный метод. Здесь учитывается инфляция и все виды рисков. Формула расчета ставки выглядит следующим образом:

\

r – ставка дисконтирования;

r – безрисковая ставка;

i – инфляция;

R – суммарный риск.

- Формула Фишера. Здесь используется номинальная ставка с учетом инфляции. В качестве номинальной ставки можно брать:

- ключевую ставку ЦБ;

- среднюю ставку по вкладам крупнейших банков;

- ставку доходности ОФЗ.

Формула Фишера имеет вид:

\

rm – номинальная ставка.

Почему Excel NPV неверен?

Почему так много людей ошибаются? Ну, вопреки распространенному мнению, NPV в Excel фактически не рассчитывает чистую текущую стоимость (НПВ). Вместо этого он вычисляет текущую стоимость ряда денежных потоков, четных или неравномерных, но НЕ исключает первоначальный отток денежных средств в нулевой период времени.

Что такое ставка дисконтирования в NPV? Ставка дисконтирования будет зависеть от компании, поскольку она связана с тем, как компания получает свои средства. Это норма прибыли, которую ожидают инвесторы, или стоимость займа денег.. Если акционеры ожидают доходности 12%, это ставка дисконтирования, которую компания будет использовать для расчета NPV.

Как найти ставку дисконтирования?

Как рассчитать скидку и цену продажи?

- Найдите первоначальную цену (например, 90 долларов)

- Получите процент скидки (например 20%)

- Подсчитайте экономию: 20% от 90 долларов = 18 долларов.

- Вычтите экономию из первоначальной цены, чтобы получить продажную цену: 90–18 долларов = 72 доллара.

- Вы все настроены!

Что такое ПВ и ФВ? ВФ = будущая стоимость денег. PV = текущая стоимость. i = процентная ставка или другой доход, который можно получить на деньги. t = количество лет, которые следует учитывать. n = количество периодов начисления процентов в год.

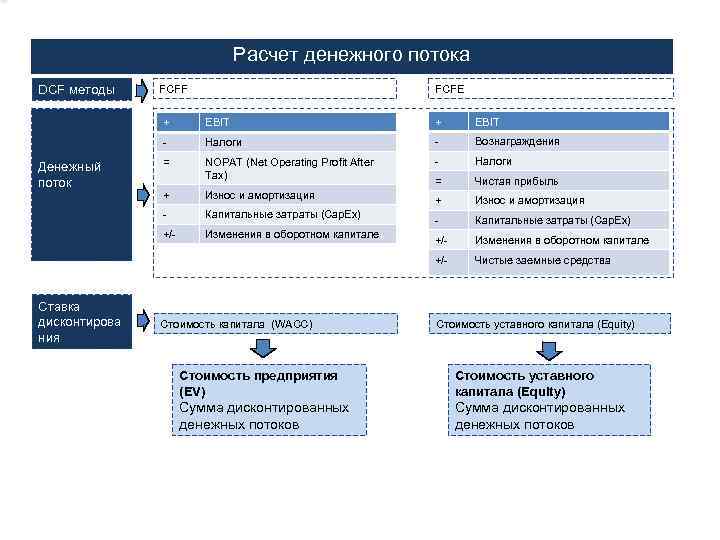

Как рассчитать EV из NPV?

Расчет стоимости предприятия

В Excel, EV = NPV(r, массив FCF за годы с 1 по n) + TV/(1+r)n. Всегда рассчитывайте EV для диапазона терминальных мультипликаторов и бессрочных темпов роста, чтобы проиллюстрировать чувствительность анализа DCF к этим критическим исходным данным.

Как увеличить свободный денежный поток? Как рассчитать незаблокированный свободный денежный поток из чистой прибыли? Свободный денежный поток = Чистая прибыль + Износ/амортизация – Изменение оборотного капитала – Капитальные затраты. Чтобы получить нераспределенный денежный поток, добавьте процентные платежи или денежные потоки от финансирования.

Дайте сотрудникам голос

Есть много страхов, который существует в большинстве корпоративных культур. Сотрудники должны чувствовать, что у них есть голос и они могут выразить то, что у них на уме. Есть несколько способов сделать это, но опять же, хитрость заключается в том, чтобы убрать страх.

Сообщите сотрудникам, что все будет в порядке, если они захотят высказаться и что у них не будет проблем, если они это сделают.

У коллег есть умного идеи, и они знают, как улучшить бизнес, культуру и команду. Вы должны слушать их и дать им способ выразить себя. Должны быть некоторые последующие действия и подотчетность, чтобы отзывы, которые они дают вам, действительно учитывались.

Советы по реализации этой идеи вовлечения сотрудников

Проводите ежемесячные встречи один на один: встречи один на один — ваш лучший инструмент, чтобы действительно познакомиться с сотрудником и провести частную беседу, на которой он может высказать свои опасения.

Делайте чаще похвалу: не делайте все ваши отзывы отрицательными

Важно, давать чаще признания вашим сотрудникам, когда вы видите, что они сделали что-то хорошее. Ключом к этому является просто более внимательное отношение к тому, над чем работают ваши сотрудники

Проводите частые опросы: сотрудники должны чувствовать, что их слушают. Если вы соберете анонимные предложения от них, у вас будет гораздо больше данных, чтобы ваши отзывы были более эффективными.

Идея вовлечения сотрудников №5

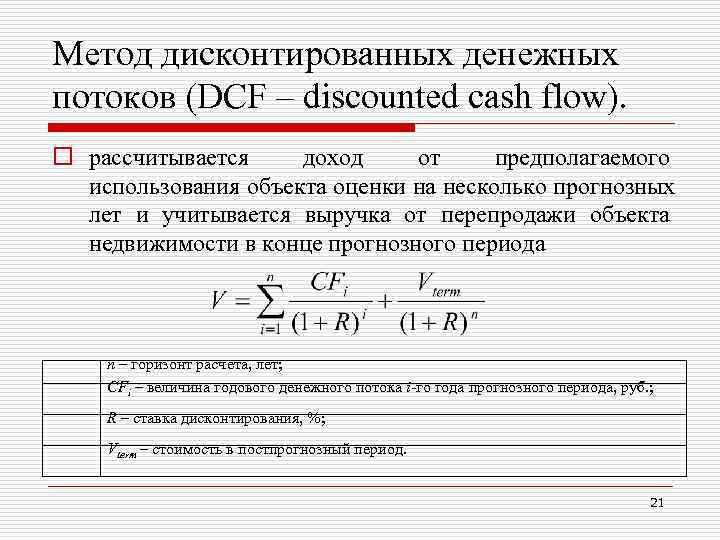

Формула дисконтированного денежного потока

Коэффициент необходим для приведения потенциальной доходности к текущей стоимости. Для этого значение коэффициента перемножается на значение потоков. Сам же коэффициент рассчитывается по следующей формуле, где литерой «r» обозначена ставка дисконта (её ещё называют «норма дохода»), а литерой «i» в значении степени – временной период.

Далее можно рассчитать непосредственно DCF – дисконтированный денежный поток по формуле:

где, помимо предыдущих обозначений, «CF» – означает денежные потоки во временные периоды «i», а «n» – число периодов, в которых поступают финансовые потоки.

Под денежными потоками – Cash Flow (CF) в оценочной практике понимают:

- облагаемую налогом прибыль,

- чистый операционный доход,

- чистый поток «нала» (исключая затраты на реконструкцию объекта, на эксплуатацию и земельный налог).

Алгоритм расчёта предполагает прохождение нескольких этапов, включающих анализ дисконтированного денежного потока.

- Определение периода для прогнозирования. Как правило, прогнозируется предсказуемый отрезок времени со стабильными темпами роста экономики. В государствах с хорошо развитой рыночной экономикой он составляет 5-10 лет. В отечественной практике традиционно рассматривается период в 3-5 лет.

- Прогнозирование входящих и выходящих денежных платежей. Это делается с помощью ретроспективного анализа на основе финансовой отчётности (если есть), изучения состояния отрасли, рыночных характеристик и т.д.

- Расчёт ставки дисконтирования.

- Расчёт денежного потока по каждому периоду времени.

- Приведение полученных потоков к первоначальному периоду путём умножения их на показатель коэффициента дисконтирования.

- Определение суммарного значения – этап, на котором высчитывается суммарный накопленный дисконтированный денежный поток.

Ключевым параметром в формуле становится величина ставки. Она определяет норму прибыли, которую следует ожидать инвестору, вкладывающему деньги в проект. Величина ставки зависит от целого ряда факторов:

Ключевым параметром в формуле становится величина ставки. Она определяет норму прибыли, которую следует ожидать инвестору, вкладывающему деньги в проект. Величина ставки зависит от целого ряда факторов:

- средневзвешенной стоимости капитала,

- инфляционной составляющей,

- дополнительной нормы прибыли за риск,

- доходности по безрисковым активам,

- процентов по банковским вкладам,

- ставки рефинансирования и др.

Для её оценки в инвестиционном анализе существует несколько методов. Наиболее популярные методы расчета ставки дисконтирования приведены ниже.

Подходы, применяемые для оценки рыночной стоимости машин и оборудования

Важнейшим этапом работы по оценке машин и оборудования является сбор и систематизация информации об объектах оценки. При этом осуществляются осмотр объектов, анализ их физического состояния, изучение технической и эксплуатационной документации, в том числе технических описаний, паспортов, сертификатов, ремонтных карт, графиков ремонта, документов о фактически выполненных ремонтных работах, анализируется полезность каждой машины и степень ее использования. От полноты и качества собранной информации зависит результативность всей работы по оценке.

В классической теории для оценки рыночной стоимости машин и оборудования применяются три подхода: затратный, сравнительный, доходный.

При затратном подходе в качестве показателя рыночной стоимости используется величина затрат, необходимых для возмещения потребительских свойств объекта оценки. Наибольшей ценой для инвестора выступает полная восстановительная стоимость оборудования. Стоимость оборудования будет тем ниже его полной восстановительной стоимости, чем меньшую полезность оно имеет в своем нынешнем состоянии по сравнению с тем, когда оно было новым. Для этого рассчитываются восполнимые и невосполнимые потери стоимости, которые произошли в результате физического износа, функционального и экономического устаревания оборудования.

При сравнительном подходе основой для расчета стоимости оборудования служат цены заключенных на рынке сделок с близкими по своим потребительским свойствам объектами. Имеющиеся различия между сравниваемыми объектами анализируются с тем, чтобы учесть их в заключении о стоимости объекта оценки.

Доходный подход подразумевает как капитализацию дохода, величина которого считается неизменной, так и определение текущей стоимости потока доходов, ожидаемых в будущем.

Заказчик представляет к оценке не действующие линии (или комплексы), а отдельные наиболее ликвидные единицы оборудования из общего перечня, эксплуатируемого на предприятии. Таким образом, представленное к оценке оборудование не является доходной собственностью, поскольку по отдельности не формирует денежные потоки, а вычленить их долю в каком-либо законченном процессе не представляется возможным.

Таким образом, расчет рыночной стоимости представляемого к оценке оборудования проводится затратным и сравнительным подходами оценки.

В то же время необходимо отметить, что совместная реализация затратного и сравнительного подходов оценки к отдельным единицам оборудования по причинам информационного характера (отсутствия развитого рынка объектов либо его закрытости), как правило, не представляется возможной.

Заключение

Оптимальный подход для качественной оценки бизнеса выбирается индивидуально после тщательного анализа конкретного предприятия. Немаловажна также цель, для которой требуется проведение оценочных работ.

Так, например, доходный подход и его методы целесообразно применять для прогнозирования будущей прибыли от использования активов или от продажи бизнеса. Методы капитализации дохода и дисконтирования денежных потоков являются наиболее актуальными в российских условиях ведения бизнеса.

Метод капитализации основан на анализе активов с точки зрения эффективности их эксплуатации для получения прибыли. Метод дисконтирования денежных потоков универсален и позволяет установить текущую стоимость будущей прибыли.

Результаты оценки сравнительным подходом отражают результаты деятельности компании и ситуацию на рынке. Используемые методы основаны на использовании цен фондового рынка, стоимости контрольных пакетов акций, а также на соотношении между ценой и финансовыми критериями.

Первоначальной задачей затратного подхода является переоценка активов. Метод чистых активов подразумевает разность между рыночной стоимостью всего имущества компании и обязательств. Метод ликвидационной стоимости на практике применяется только в том случае, когда бизнес находится на грани банкротства.

В теории, независимо от выбранного подхода, результат оценки должен быть одинаков. На практике такое случается редко, так как рынок не идеален. Выбирать нужно тот подход, который подходит к характеристикам конкретного бизнеса. Сейчас широко стала применяться опционная модель, так как в ее рамках допускается тот факт, что компания и ее активы переменная величина.

Количество просмотров:

3 141