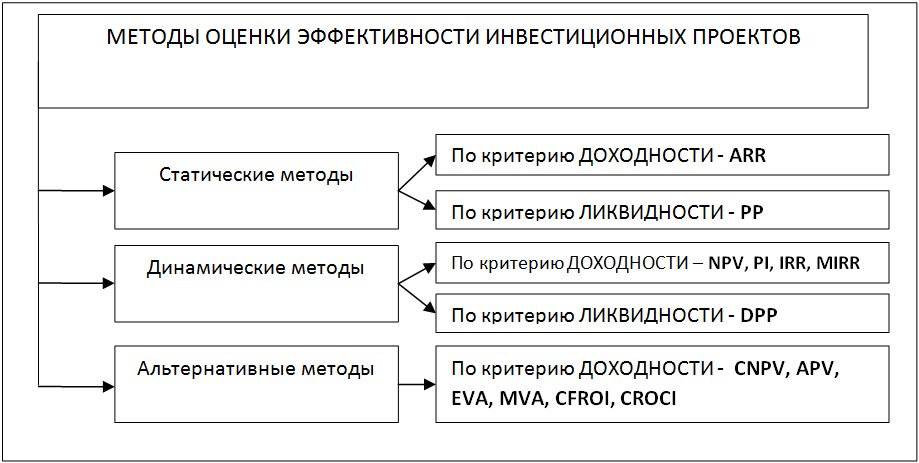

Внутренняя норма рентабельности (Internal Rate of Return, IRR)

Под внутренней нормой рентабельности, или внутренней нормой прибыли, инвестиций (JRR) понимают значение ставки дисконтирования, при котором NPV проекта равен нулю:

IRR=i, при котором NPV= f(i)=0

Смысл расчета этого коэффициента при анализе эффективности планируемых инвестиций заключается в следующем: IRR показывает максимально допустимый относительный уровень расходов, которые могут быть ассоциированы с данным проектом. Например, если проект полностью финансируется за счет ссуды коммерческого банка, то значение IRR показывает верхнюю границу допустимого уровня банковской процентной ставки, превышение которой делает проект убыточным.

На практике любое предприятие финансирует свою деятельность из различных источников. В качестве платы за пользование авансированными в деятельность предприятия финансовыми ресурсами оно уплачивает проценты, дивиденды, вознаграждения и т. п., т. е. несет некоторые обоснованные расходы на поддержание своего экономического потенциала. Показатель, характеризующий относительный уровень этих доходов, можно назвать ценой авансированного капитала (capital cost — СС). Этот показатель отражает сложившийся на предприятии минимум возврата на вложенный в его деятельность капитал, его рентабельность и рассчитывается по формуле средней арифметической взвешенной.

Экономический смысл этого показателя заключается в следующем: предприятие может принимать любые решения инвестиционного характера, уровень рентабельности которых не ниже текущего значения показателя СС (цены источника средств для данного проекта). Именно с ним сравнивается показатель IRR, рассчитанный для конкретного проекта, при этом связь между ними такова:

- если IRR > СС, то проект следует принять;

- если IRR < СС, то проект следует отвергнуть;

- если IRR = СС, то проект ни прибыльный, ни убыточный.

Еще один вариант интерпретации состоит в трактовке внутренней нормы прибыли как возможной нормы дисконта, при которой проект еще выгоден по критерию NPV. Решение принимается на основе сравнения IRR с нормативной рентабельностью; при этом, чем выше значения внутренней нормы рентабельности и больше разница между ее значением и выбранной ставкой дисконта, тем больший запас прочности имеет проект. Данный критерий является основным ориентиром при принятии инвестиционного решения инвестором, что вовсе не умаляет роли других критериев.

Для расчета IRR с помощью таблиц дисконтирования выбираются два значения коэффициента дисконтирования i1 < i2 таким образом, чтобы в интервале (i1,i2) функция NPV = f(i) меняла свое значение с «+» на «-» или с «-» на «+».

Далее применяют формулу:

где i1 — значение коэффициента дисконтирования, при котором f(i1) > О (f(i1) < 0),

r2 — значение коэффициента дисконтирования, при котором f(i2) < 0 < f(i2) > 0).

Наиболее часто используемые методы оценки

Поскольку сами инвестиции предполагают материальное приумножение капитала, то чаще всего методы расчёта происходят на основании коммерческих основ. Методов оценки существуют огромное количество, но наиболее распространены только пять из них.

Вариант №1: NPV или чистая приведенная стоимость

Величина эффективности в данном случае измеряется в денежных условных единицах. Для вычисления NPV существуют специальные экономические формулы, цель которых выявить реальную прибыль от инвестиций. Так, результат может быть отрицательным (NPV ниже ноля), положительным (NPV больше 1), и равносильным (NPV 0).

Формула расчета: NPV = Σ Ct / (1+r)^n — C0,где:

- Ct – прогнозируемые затраты на проект за год (или указанный период);

- NPV – чистая приведенная стоимость;

- R – требуемая доходность;

- C0 – первоначальные инвестиции.

Вариант №2: IRR или внутренняя норма доходности

Измеряется в процентной ставке, характеризует доходность проекта в соотношении с процентной выгоды. Чем больше процентная ставка, тем выше доходность по итогам инвестирования.

Для наглядности можно привести пример инвестирования с помощью открытого банковского вклада:

- банковский вклад в виде срочного депозита – 5 000 000 рублей;

- срок для инвестиций – 24 месяца;

- ставка по депозиту – 8% годовых чистыми, не учитывая капитализацию;

- каждый год приносит: 5000000 × 0,08 (8%) = 400 000;

- 24 месяца умножить на полученные 400 000, получаем 800 000.

Можно воспользоваться автоматическим расчетом с помощью удобной программы Excel. Существует специальная графа на верхней панели «Формулы», в которой можно выбрать раздел Финансовые расчеты. Изначально необходимо создать таблицу с запланированными доходами, потом выбрать ВСД, выделив необходимые ячейки таблицы. Программа рассчитывает IRR в виде цифр, вам же необходимо перевести их в проценты.

Вариант №3: MIRR или модифицированная внутренняя норма прибыльности

Более совершенный критерий по отношению IRR, позволяет по своему определению снизить недостатки указанного значения. Поэтому чаще всего применяется в комплексе с процентным параметром расчёта. Выражается также как и IRR, величиной процентной ставки.

Вариант №4: PP или срок окупаемости

Позволяет просчитать, через какой период времени инвестиции будут приносить чистый дисконтированный доход

При этом важно учитывать дисконтирование доходов. Является одним из главных критериев оценки эффективности

Здесь важно отметить такие особенности, как ценность инвестиций в начале реализации инвестиционного проекта, поскольку со временем инфляция будет искажать прибыль, на которую ранее рассчитывали.

Пример: инвестиционный проект строительства дома. Вкладывая 5 млн. рублей, инвестор хочет получить прибыль через 2 года, и чистую прибыль через 3 года. В этом случае ценность инвестиций более важна на начальных этапах возведения дома, поскольку со временем дорожают и строительные материалы, и работа. Таким образом, чем раньше наступает срок окупаемости, тем выгоднее для инвестора.

Вариант №5: PI или индекс рентабельности

Характеризует отношение будущих поступлений к выплатам по факту, выступает в виде коэффициента PI (индекса прибыльности). Расчет параметра производится по сложной формуле с использованием NVP (чистой дисконтированной прибыли вложений), срока, необходимого для реализации планов, CF (потока наличности), IC (первой суммы инвестиций).

Возникает лаконичный вопрос: зачем искать разные величины одного и того же проекта, если можно рассчитать выгоду одним вариантом, исходя из индивидуальных потребностей инвестиционного проекта? На самом деле только комплексный расчет по всем формулам позволяет дать чёткое понимание «провальных» сторон и выгодных моментов инвестиционного плана.

Нельзя рассматривать выгодность плана, исходя, к примеру, из реализации проекта по временным срокам. Если неправильно рассчитать прибыльность в дальнейшем, варианты и рынки для реализации идеи, то такой бизнес будет обречен на провал. То же самое касается и недофинансирования, которое может возникнуть за счет продолжительного времени, которое необходимо для реализации идей.

Все указанные особенности и есть главная цель расчёта по той или иной формуле. Среди разных вариантов расчета один и тот же проект даёт противоположные результаты по разным индексам. К примеру, по показателям NVP он может быть выгоден, а по показателям PI – убыточным. Именно поэтому принципы оценки эффективности инвестиционных проектов основаны на совокупном определении и учёте всех параметров. Совокупность таких данных и даёт понимание лучших перспектив в реализации той или иной цели.

Кредитование

Инвестиционное кредитование ИП

Для финансирования могут привлекаться ресурсы, которые имеют статус инвестиционных:

- средства сторонних или внешних инвесторов на базе прямого их участия в капитале предприятия;

- средства публичных инвесторов, привлекаемых в ходе размещения акционерного капитала через фондовую биржу;

- получение государственных грантов на участие в социально значимых инвестиционных программах при поддержке федеральных органов исполнительной власти или региональных правительств;

- средства, аккумулированные самими предприятиями для развития своих внутренних инвестиционных программ.

Проектное финансирование

Проектное финансирование инвестиционного проекта предполагает два основных типа привлеченных средств:

кредитное финансирование, в том числе использование проектных кредитных линий;

финансирование за счет государственных или муниципальных инвестиционных программ, имеющих важное социальное экономическое значение для конкретной территории.

Кредитование строительства

Финансирование проектов в капитальном строительстве, включая и инвестиции в девелоперские проекты, осуществляется тремя вариантами:

- За счет денег самих будущих жильцов комплекса через ипотечное кредитование. Это так называемое долевое инвестиционное строительство.

- Строительство за счет финансов, привлеченных средств внешних инвесторов.

- За счет средств, выделяемых по государственным или муниципальным программам. Например, программы по возведению социального жилья, принятые в большинстве регионов РФ.

Оценка инвестиционного проекта

Анализ самого инвестиционного проекта должен обязательно включать оценку исходных данных, маркетинговый анализ, организационно-правовой и финансовый анализ. Требуется объективный и критериальный подход по каждому пункту. Принцип оценки следующий:

- Формируется перечень критериев по каждому из четырех пунктов;

- Каждый критерий проверяется и анализируется;

- Результаты по каждому критерию оцениваются сначала обособленно, а потом в комплексе.

|

№ |

Вид анализа |

Описание |

Показатели и параметры |

|---|---|---|---|

|

1 |

Оценка исходных данных |

Проверяется вся информация, используемая в проекте, при этом фактические сведения подвергаются детальной проверке. |

— объем инвестиций в проект (расходы по строительству, НИОКР и т.п.); — затраты на производство и реализацию продукции/услуг; — нормы амортизации; — ставки процентов за кредит; — имеющиеся и прогнозные цены на выпускаемую в рамках проекта продукцию; — прочие исходные показатели, параметры, сведения, используемые в инвестиционном проекте. |

|

2 |

Маркетинговый анализ |

Оценивается реальный спрос со стороны потенциальных потребителей, интенсивность конкуренции, маркетинговая стратегия предприятия. Надежность данной информации определяет надежность результатов финансового анализа инвестиционного проекта. |

1. Уровень спроса: — емкость рынка; — эластичность спроса; — потенциал увеличения спроса; 2. Интенсивность конкуренции — степень конкуренции; — существующие и потенциальные конкуренты; — появление новых конкурентов; 3. Маркетинговая стратегия — товарная и ценовая политика, стратегия сбыта, стратегия продвижения и система распределения продукции; — физическое присутствие компании на рынке; — маркетинговый бюджет; — комплекс маркетинговых решений по завоеванию доли рынка; — прогнозный объем реализации и структура продаж. |

|

3 |

Организационно-правовой анализ |

Оцениваются условия реализации проекта на стороне предприятия. |

1. Проект реализуется на базе действующей фирмы: — анализ документов; — организационно-правовая оценка субъекта хозяйствования; — общая характеристика предприятия. 2. Проект реализуется на базе предприятия, которое только планируется к созданию: — проект уставных документов; — будущая организационно-правовая форма; — принцип формирования уставного капитала. |

|

4 |

Финансовый анализ |

Основная часть анализа инвестиционного проекта. Моделирование будущих финансовых результатов деятельности предприятия по итогам реализации проекта. |

— анализ основных финансовых показателей; — анализ финансовых результатов; — оценка финансовой устойчивости, ликвидности, платежеспособности; — анализ структуры затрат; — оценка методов ведения бухгалтерского учета; — анализ учетной политики; — налоговый анализ; — график погашения долговых обязательств; — состав и структура оборотных средств; — оценка эффективности использования основных средств; — кадровый анализ; — анализ трудовых ресурсов; — прогноз движения денежных средств; — оценка эффективности проекта и инвестиций; — другие виды анализа любых факторов, способных повлиять на финансовые результаты деятельности предприятия. |

Результатом анализа инвестиционного проекта является обоснование целесообразности его реализации и перспектив инвестиций. Указанные виды анализа должны содержать оценку инвестиционного проекта по всем критериям, но ключевое значение имеет финансовый анализ. Кроме приведенных в таблице критериев и параметров финансовой оценки к анализируемому проекту следует применить следующие инструменты:

- сформировать финансовый план;

- составить план доходов и расходов;

- провести оптимизацию денежных потоков;

- сделать расчет возмещения инвестиций и потенциальной доходности инвестиционного проекта.

Анализ инвестиционного проекта завершается оценкой эффективности вложений. Типовым инструментом является расчет чистого дисконтированного дохода.

Посмотреть примеры составления прогноза движения денежных средств, плана доходов и расходов, а также пример расчета чистого дисконтированного дохода ЧДД можно в примере бизнес-плана развития предприятия.

О существующей методологии оценки будущих инвестиций

Основной принцип вложения капитала в раскрутку нового бизнес-проекта заключается во временном отказе инвестора от прибыли текущего периода, для получения возможности увеличить её объём в перспективе. Таким образом, от реализации идеи вкладчик при самом лучшем исходе ожидает получить доход, возвращающий в полном объёме затраченные ранее средства, компенсирующий издержки от их использования, а также покрывающий все связанные с этим риски.

Известно три ключевых подхода к оценке инвестиционных проектов:

- Доходный. Ожидаемый доход рассматривается как ведущий фактор определения эффективности проекта. Чем больше его величина, тем привлекательней молодой бизнес для инвесторов. Для оценки бизнес-проекта этим способом могут быть использованы такие показатели как балансовая или чистая прибыль, чистый дисконтированный доход, экономический эффект за период.

- Затратный. Основан на изучении объёмов вложения капитала в раскрутку конкретного проекта по сравнению с альтернативными вариантами. В качестве вспомогательных показателей при таком подходе к оценке применяются сроки окупаемости и период возврата денежных средств.

- Сравнительный или рыночный. Предполагает использование информации об аналогичных, уже реализованных ранее проектах. На основании этих сведений делаются выводы об эффективности осуществления нового проекта.

Решение о целесообразности инвестирования в реализацию того или иного бизнес-плана должно быть основано на информации, полученной из достоверных источников. По этой причине успех во многом зависит от избыточности и правдивости первоначальных данных, а также от выбора средств и методов оценки инвестиционных проектов. Кроме того, для получения качественного результата оценки важным является её проведение квалифицированными специалистами в соответствии со всеми действующими стандартами.

Инвестиционный проект

Термин «инвестиции» происходит от лат. Investice – “облачать”. В общем смысле это означает вложение денежных средств с целью получения в конечном счете прибыли. Инвестировать можно в различные активы, поэтому инвестиции подразделяются на реальные и финансовые. Реальные инвестиции больше относятся к предприятиям и организациям и предполагают вложения в материально—техническую базу, замену оборудования, запуск новой продукции, проведение исследований и разработок, строительство и прочие секторы.

Основной принцип финансовых инвестиций — вложение денег в другие деньги, то есть инвестирование в ценные бумаги: акции, облигации, паи, банковские вклады. Сюда же можно отнести займы для бизнеса, набирающий популярность краунфандинг и высокорискованные вложения в сети.

Инвестиции могут быть частными, государственными и корпоративными. Также вложения разделяют на краткосрочные — 1-3 года, среднесрочные — 3-5 лет, долгосрочные — выше 5 лет. Но говоря о классическом инвестировании, это всегда долгий процесс и занимает свыше 10 лет. С другой стороны, в России очень часто меняются правила игры, поэтому и бизнес, и частные инвесторы хотят получить проекты с коротким сроком возврата денег.

Что такое — инвестиционный проект

Термин «проект» означает идею, воплощенную в форму описания и расчета с доказательствами перспективности этой идеи. Инвестиционный проект подразумевает обоснование финансовых вложений с целью получения будущих доходов. С точки зрения федерального законодательства РФ, инвестиционный проект представляет из себя проектно—сметную документацию, разработанную с целью капитальных вложений. В экономической литературе проекты рассматриваются шире и подразделяются по объекту инвестирования:

- производственные;

- финансовые;

- коммерческие;

- научно-технические и другие.

Если смотреть еще шире, то сегодня инвестициями называют любые вложения денежных средств, в первую очередь, в недвижимость, акции, облигации, драгоценные металлы, валюту, покупку бизнеса, стартапы и высокодоходные рискованные инструменты. Встречается даже инвестирование в себя, что не может подходить под формальное определение инвест проекта.

Каждый проект подразумевает временные рамки, необходимые затраты, запланированные результаты. На их основании оценивается разумность вложений в целом.

Первый этап — расчет эффективности проекта в целом

Цели этапа:

- интегрированная экономическая оценка проектных решений;

- создание необходимых условий для поиска инвесторов.

Для локальных проектов оценивается только их коммерческая эффективность и, если она оказывается приемлемой, рекомендуется переходить к следующему этапу оценки. Для общественно значимых проектов сначала оценивается их общественная эффективность. При неудовлетворительной общественной эффективности проекты не рекомендуются для реализации.

ЕЩЕ СМОТРИТЕ: Когда прибыль есть, а денег нет: что показывает отчет о движении денежных средств

Если общественная эффективность оказывается достаточной, оценивается коммерческая эффективность. При недостаточной коммерческой эффективности общественно значимого инвестиционного проекта рекомендуется рассмотреть различные формы его поддержки, которые повышают коммерческую эффективность до приемлемого уровня.

Задачей первого этапа является определение эффективности проекта в целом исходя из предположения, что он будет профинансирован целиком за счет собственных средств. Такой подход позволяет представить эффективность проекта как такового, т.е. эффективность технико-технологических и организационных решений, предусмотренных в проекте. Это необходимо для привлечения потенциальных инвесторов к участию в его реализации.

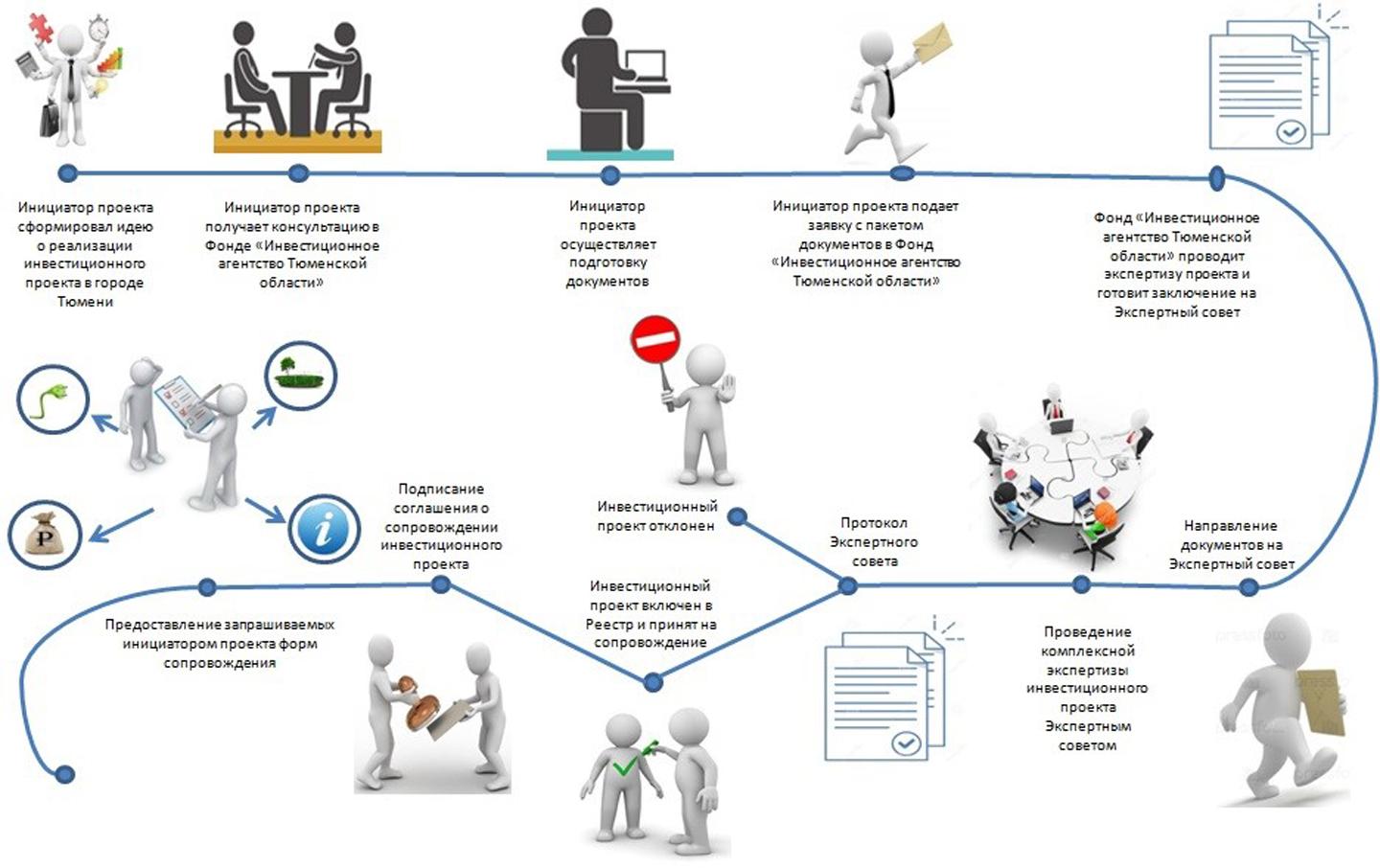

Как составить инвестиционный проект

Чтобы составить ИП, необходимо придерживаться порядка: от первоначальной идеи до подведения окончательных итогов — удался проект или нет.

Рисунок 4. Процесс сопровождения инвестиционного проекта.

Генерация идеи

Генерация идеи предусматривает:

- копирование готовой инвестиционной идеи с адаптацией к условиям, это может быть, например, покупка франшизы;

- поиск идеи в ходе «мозгового штурма» участников проекта, приглашенных специалистов;

- работа с экспертами и аналитиками, профессионально разбирающимися в конкретной проблематике, рынках или активах;

- поиск идей в ходе конкурса на лучший путь решения задачи.

Оценка рисков

Для оценки инвестиционных рисков используются методы риск-менеджмента:

- составление рейтинга всех возможных рисков ИП;

- экспертная оценка рисков, например, с привлечением специалистов страховой компании, которая будет осуществлять страхование на всех этапах его воплощения;

- изучение и составление сценариев развития событий;

- проведение стресс-тестов проекта, моделирование его устойчивости к тем или иным негативным факторам.

Подготовка и утверждение проекта

Этот этап подразумевает сбор воедино всех составных частей инвестпроекта — оформление его в виде инвестиционного меморандума, бизнес-плана, проектной документации, юридической регистрации, получения лицензий.

Реализация идеи

На этом этапе производится окончательная реализация проекта по заранее составленному план-графику, проводится мониторинг и аудит каждого промежуточного этапа, составляется отчетность. При необходимости согласуются с ключевыми партнерами и контрагентами изменения.

Виды инвестиций в проекты

Стратегически знать, какие бывают вложения в инвестиционные проекты по суммам. Это малые, средние, крупные. Не всегда маленькие вложения приносят небольшую прибыль и слишком большие вложения обеспечивают огромный доход. В своем материале об инвестиционных компаниях, опубликованном на gq-blog.com, я уточняла и продолжаю настаивать на том, что можно вкладывать только то, что можно потерять, и категорически не приемлемо работать с последними накоплениями, а тем более теми, что взяты в долг.

| Основной вид | Подвиды | Особенности |

|---|---|---|

| Реальные |

|

Направленные на создание, развитие, модернизацию бизнеса. |

| По характеру участия |

|

Либо сам инвестор (прямые) определяет направление, либо консультант, фонд (косвенные). |

| От доходности инвестиций |

|

До 1% в месяц от суммы вложений До 5-10% До 30-35% |

| По уровню ликвидности |

|

Окупаемость за 1 месяц. 2-6 месяцев. 6-12 месяцев. Более 5 лет. |

| По характеру использования |

|

Прямые вложение. Повторные вложения капитала или прибыли. Вывод части капитала для дальнейшего вложения. |

| В зависимости от инвестиционной территории |

|

В компании или проекты с регистрацией внутри страны или за границей. |

| В зависимости от форм собственности |

|

Всегда детально оценивайте, как работают инвестиционные вклады: начиная от суммы, платёжной системы, и заканчивая типом и частотой выплат.

Есть варианты заработка в интернете без вложений, разумеется, как я уже писала, огромных сумм не заработаешь, но с чего-то начать можно. Также принято выделять и вложения с учетом стартовой суммы, и о них детальней.

Малые инвестиции (до 10 000$)

Сильные стороны:

- посильные вложения;

- небольшие риски;

- можно работать с несколькими проектами одновременно.

Слабые моменты:

- меньшая доходность;

- риск также имеет место.

Средние инвестиции (от 10 000$ до 500 000$)

Сильные стороны этих инвестиционных направлений в том, что площадки доступны на любой вкус и кошелек. Тарифные условия предлагают среднюю по рынку доходность, можно использовать, как источник дополнительного дохода. Среди минусов уточню:

- если есть сильная привязка к курсу, существует значительный риск колебаний на рынке, в том числе, дефолт;

- иногда — физическая угроза жизни.

Крупные инвестиции (от 500 000$)

Решив вложить в инвестиционные проекты суммы больше полумиллиона долларов, важно найти именно те, которые платят реальные деньги. Среди плюсов площадок, выделю:

- широкий выбор направлений;

- установка контроля над деятельностью фирмы;

- высокие процентные начисления.

Такие инвест проекты имеют также и негативные стороны:

- физический риск жизни инвестора;

- крупные суммы, как правило, провоцируют крупные риски;

- человек под влиянием денег может существенно измениться в характере и испортить отношения с близкими.

Анализ инвестиционных проектов

Все вышеназванные показатели оценки инвестиционных проектов дают возможность провести комплексный анализ их эффективности. В зависимости от сложности и масштаба проекта, его этапа и временных рамок, влияния внешних факторов — выбирают методы анализа эффективности инвестиционных проектов. То есть методы анализа инвестиционных проектов определяются их классификацией.

Второй тип характеризуется крупными инвестициями в проект, реализация которого может составлять 2-3 года, а жизненный цикл свыше 10 лет. Для такого проекта применяются методы динамической оценки, а риски определяются при использовании методов математического ожидания инвестиционных событий, которыми интересуются инвесторы.

Мега-объекты для инвестиций требуют полного анализа на всех этапах инвестирования:

- на стадии исследования технической и ресурсной возможности его реализации;

- на стадии разработки;

- на стадии моделирования организации выполнения;

- на стадии бизнес-планирования;

- на стадии реализации проекта;

- на стадии эксплуатации;

- на стадии ликвидации проекта.

Инвестиционные исследования для крупных инвестиций длятся иногда несколько лет и проводят его целые научные и производственные коллективы, а защищаются такие исследования на государственном уровне и выносятся на суд общественности.

Особая ответственность ложится на результаты исследования риска реализации инвестирования в заданных параметрах. Инвестиции здесь исчисляются миллиардами рублей, риски должны быть сведены к минимуму.

Поэтому в этом случае определяются несколько рисков: общеэкономический риск, отраслевой и корпоративный риски.

Под общеэкономическим риском понимаются риски возникновения высокой инфляции, изменения процентной ставки в ЦБ страны, колебания курса валют – практически все, что мы наблюдаем у нас в стране. Эти риски очень важны, если привлекается зарубежный инвестор или проект ориентирован на импортное оборудование. Эти риски серьезно снижают привлекательность страны для зарубежных инвесторов, а внутренние инвесторы стремятся инвестировать свои капиталы за рубежом в стабильную экономику со спокойной экономической ситуацией в стране.

Отраслевой риск определяется положением отрасли в экономике страны, ее динамикой развития, стоимостью сырья и основных видов продукции. Подбирается группа показателей, характеризующих отрасль, и прослеживается динамика изменения их в ближайшем прошлом. Далее на основе экстраполяции делается прогноз сохранения этих показателей в допустимых рамках для инвестирования.

Оценка корпоративных рисков базируется на анализе корпорации в экономическом окружении, т.е. на рынке. Анализу подвергаются показатели положения предприятия на рынке, его доля в производстве профильной продукции, экономические показатели, оценивается влияние инвестиционного проекта на основные показатели предприятия и проводится анализ чувствительности с помощью финансового моделирования. Выделяется группа показателей, важнейших для предприятия, и моделируются ситуации с их изменениями до критического уровня, при котором наблюдается падение прибыли корпорации или приведенной чистой стоимости. Так определяется вероятность отклонений от заданной величины доходности инвестиций по каждому параметру, затем вероятности суммируются, и определяется степень риска получения негативного результата от реализации проекта в целом.

Структура инвестиционного бизнес – плана и практические аспекты его формирования

В общем виде строго формальных требований для составления бизнес — плана инвестиционного проекта не существует, за исключением ситуации, когда производится эмиссионное инвестирование, где форма инвестиционных меморандумов и декларации должна соответствовать определенным требованиям, которые регламентируются на уровне законодательных актов.

Сама структура инвестиционного бизнес — плана мало чем отличается от обычных стандартов, используемых в коммерческой практике. Она представляет собой ряд последовательных разделов, каждый из которых несет на себе вполне определенную функциональную нагрузку.

Так, например:

- Резюме проекта содержит общую информацию об инициаторах проекта, его статусе, реализуемости проекта в плане того, есть ли гарантии возврата инвестиций; критические для успеха элементы; ключевые факторы, способные повлиять на рассмотрение возможности инвестирования. Эта часть должна дать инвесторам или акционерам представление о том, какая оценка активов бизнеса и инвестиций имеется, имеет ли проект рыночный потенциал роста стоимости активов и т.п.

- План маркетинга (стратегия, тактика, место, цели и доля на рынке): конкурентные преимущества и недостатки предприятия и продукта на рынке, SWOT-анализ, имидж, миссия и общественное мнение о компании дают потенциальным участникам проекта информацию о том, насколько оценка устойчивости инвестиционного бизнес плана соответствует рыночным условиям, т.е. сможет ли проект продать (реализовать) на рынке то, во что он предлагает вкладывать деньги акционерам или стейк холдерам.

- Технология и производство. Описание технологии (лицензий), описание технологического цикла (система производительности), оборудование, технические характеристики, права собственности и т.п. Вся эта информация в бизнес-плане представляет базу для того, чтобы была произведена оценка бизнес плана инвестиционного проекта в целях его соответствия современному технологическому укладу, и что продукция, произведенная на данном оборудовании, будет отвечать заданным параметрам качества и востребована рынком.

- Инвестиционный и финансовый план. Учетная и налоговая политика. Этот раздел должен дать экономическую оценку инвестиций бизнес плана. Содержание информации в данном разделе должно быть сгруппировано по следующим блокам:

- Налоги и таможенные пошлины, налоговый анализ и политика;

- Дотации со стороны государства, закупки, продажи, прямые издержки;

- Основные финансовые планы (бюджеты): поступления и платежи, прибыли и убытки (финансовые результаты, доходы и затраты);

- Инвестиционный анализ: расчет финансовых показателей и коэффициентов; расчет оптимального масштаба производства анализ экономической эффективности инвестиций; анализ сценариев; анализ чувствительности; анализ безубыточности, операционный анализ; прочие необходимые методы анализа.

- Риски проекта и способы их минимизации. Система показателей, которые учитывают и прогнозируют риски. Эта система должна дать оценку инвестиционного бизнес — плана с точки зрения устойчивости проекта к различным негативным факторам, которые имеют как чисто рыночный характер, так и несистемный. Т.е. риски, которые следует принимать как форс — мажорные. Данный раздел бизнес-плана должен содержать следующие пункты:

- Оценка рисков проекта и возможностей их страхования и минимизации — макроэкономические риски, отраслевые риски, транспортные риски, риски по рынку, риски по продукту, юридические риски и налоговые риски.

- Системы мер противодействия рискам, способы и методы страхования и хеджирования, какие инструменты для этого применяются, какие издержки с этим будут связаны.

В некоторых случаях оценка бизнес плана инвестиционного проекта производится с позиций влияния на природную среду или некоторые социальные общности.

В таких случаях оценка эффективности бизнес планов инвестиционных проектов напрямую увязывается с такими показателями как:

- степень воздействия на экосистему региона (экологический аудит проекта).

- Степень воздействия на социальную среду (социальный аудит), например, создание дополнительных рабочих мест, сопутствующее инвестирование в инфраструктуру, увеличение налоговых поступлений в местные бюджеты и т.п.

Риски при работе с инвестиционными проектами

Прибыльное вложение денег в ИП всегда сопряжено с риском. Это аксиома рыночной экономики. Типичными рисками являются:

- форс-мажорные риски — это действия непреодолимой силы, которые нельзя ни предугадать, ни компенсировать полностью (стихийные бедствия, техногенные катастрофы и военные конфликты);

- технологические риски, связанные с несовершенством применяемых технологий, оборудования;

- рыночные риски, связанные с тем, что товар, услуги ИП не отвечают запросам рынка, не востребованы им;

- кредитные риски — это невозможность в силу каких-то причин ИП генерировать в достаточном размере прибыль, способную компенсировать взятые в долг деньги; Риск человеческого фактора — некомпетентность персонала, непрофессионализм менеджмента;

- политические риски — ужесточение налогового законодательства, жесткого контроля бизнеса со стороны государства, коррупция чиновников, смена политического режима с конфискацией активов инвесторов.

Каждый из рисков имеет особенности, которые при разработке и реализации ИП должны быть учтены в инвестиционной программе или меморандуме.

Правила инвестирования

Для приблизительной оценки необходимости вложения можно опираться на базовые правила:

- Инвестиции, в основном, реальные — это долгосрочные проекты, срок окупаемости которых составляет 10-30 лет. При вложении в ценные бумаги срок инвестиций может быть короче, особенно, если инвестор играет на повышении и понижении цены, но если отбросить спекулятивную стратегию, то вложения в те же акции рекомендуется делать также на срок от 5 лет. Поэтому помните: в долгосрочные проекты нужно вкладывать долгосрочные средства. Если проект на 10 лет, то и вкладывать нужно сумму, которая не понадобится в течение 10 лет. Обычно вернуть деньги раньше не получится или получится, но с большими убытками;

- Сбалансированность рисков. Проекты могут быть высокорискованными и низкорискованными, но и их доходность должна соответствовать уровню рисков. Нет смысла сильно рисковать сбережениями при доходности банковского депозита. Проанализируйте, сколько вы сможете заработать, и какова вероятность все потерять, рискуйте — только если доходность также высока.

Рентабельность инвестиций. Одно из основных понятий при расчете доходности вложений. При выборе проекта рассчитайте рентабельность каждого и выберите с максимальной.

- Учет потребностей рынка — проект должен быть в рынке, продукция или услуга такого проекта должны быть востребованы, иначе он может не окупиться;

- Платежеспособность — при вложении денежных средств платежеспособность организации не должна пострадать. Если говорить о частных инвестициях, то, соответственно, нужно учесть собственную зависимость от вкладываемых денег: насколько можно позволить себе прожить без данных сбережений.