Понимание анализа затрат и выгод

Прежде чем строить новый завод или браться за новый проект, разумные менеджеры проводят анализ затрат и выгод, чтобы оценить все потенциальные затраты и доходы, которые компания может получить от проекта. Результат анализа определит, является ли проект осуществимым с финансовой точки зрения или компании следует заняться другим проектом.

Во многих моделях анализ затрат и выгод также учитывает альтернативные издержки в процессе принятия решений. Альтернативные издержки – это альтернативные преимущества, которые могли быть реализованы при выборе одной альтернативы перед другой. Другими словами, альтернативная стоимость – это упущенная или упущенная возможность в результате выбора или решения. Учет альтернативных затрат позволяет руководителям проектов взвесить выгоды от альтернативных вариантов действий, а не только текущий путь или выбор, рассматриваемый в анализе затрат и выгод.

При рассмотрении всех вариантов и потенциальных упущенных возможностей анализ затрат и выгод становится более тщательным и позволяет принимать более обоснованные решения.

Ключевые моменты

- Анализ затрат и выгод (CBA) – это процесс, используемый для измерения выгод от решения или принятия действия за вычетом затрат, связанных с этим действием.

- CBA включает измеримые финансовые показатели, такие как полученный доход или сэкономленные затраты в результате решения о продолжении проекта.

- CBA также может включать нематериальные выгоды и затраты или эффекты от решения, такие как моральный дух сотрудников и удовлетворенность клиентов.

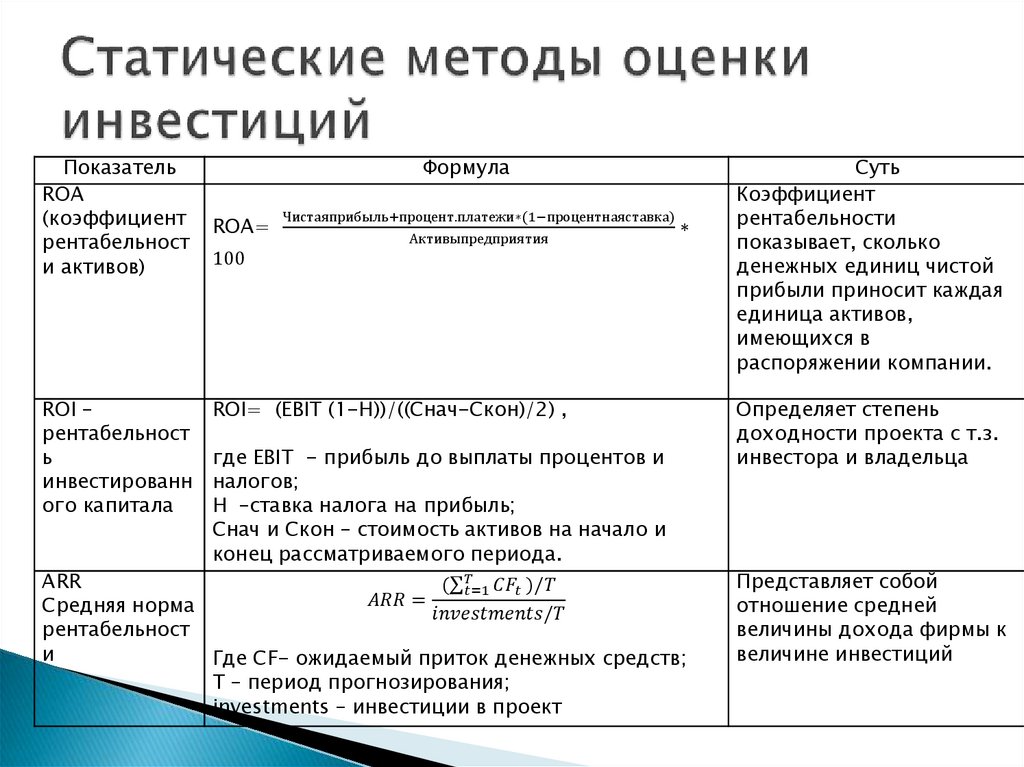

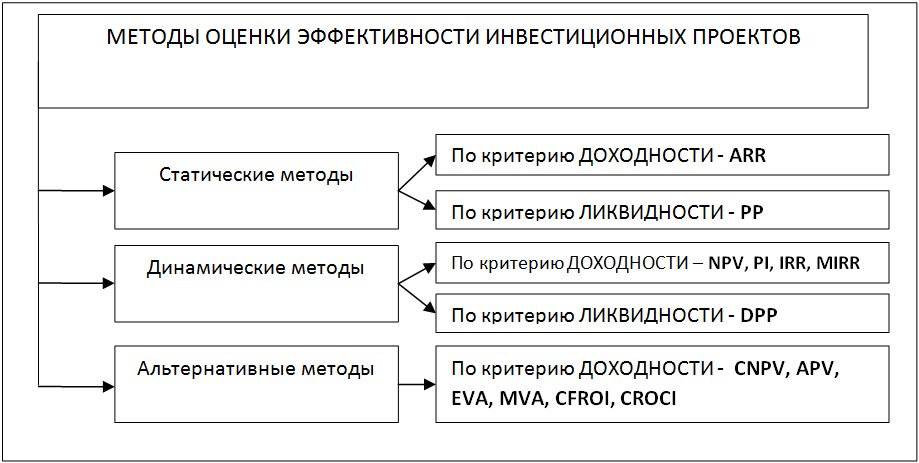

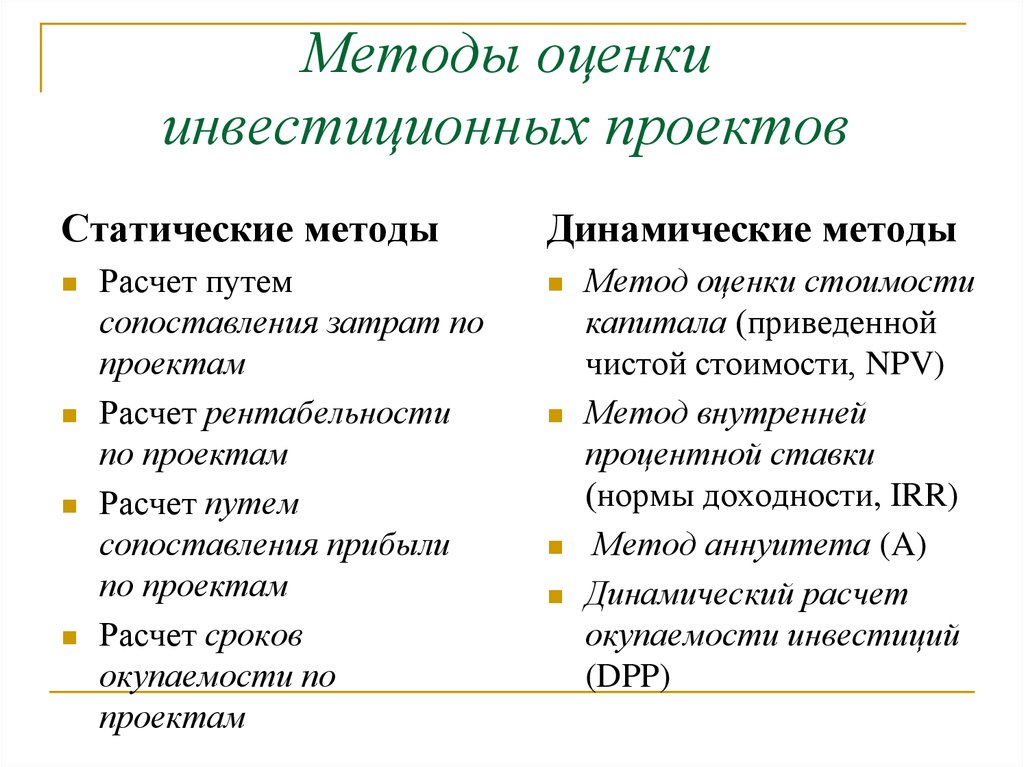

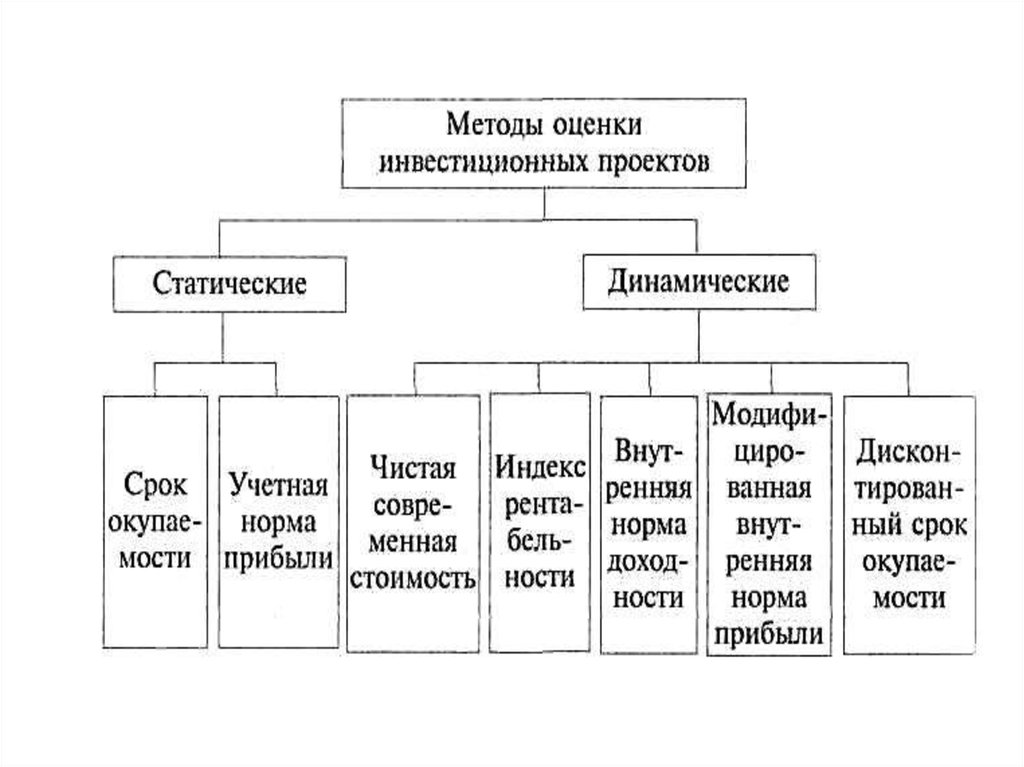

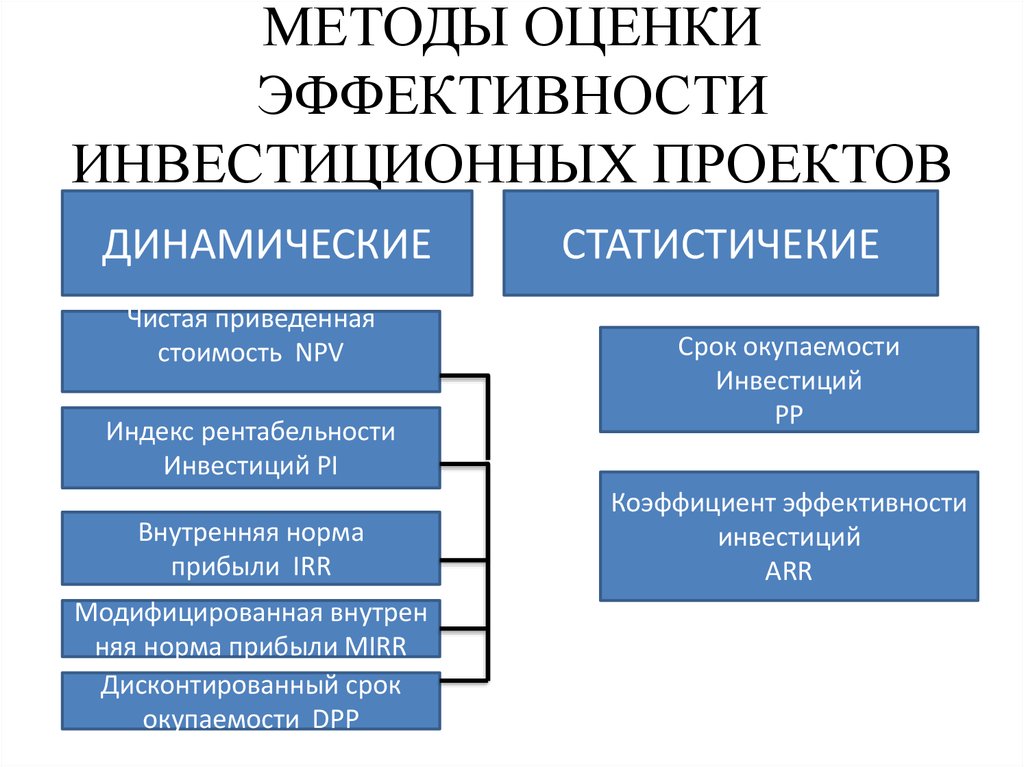

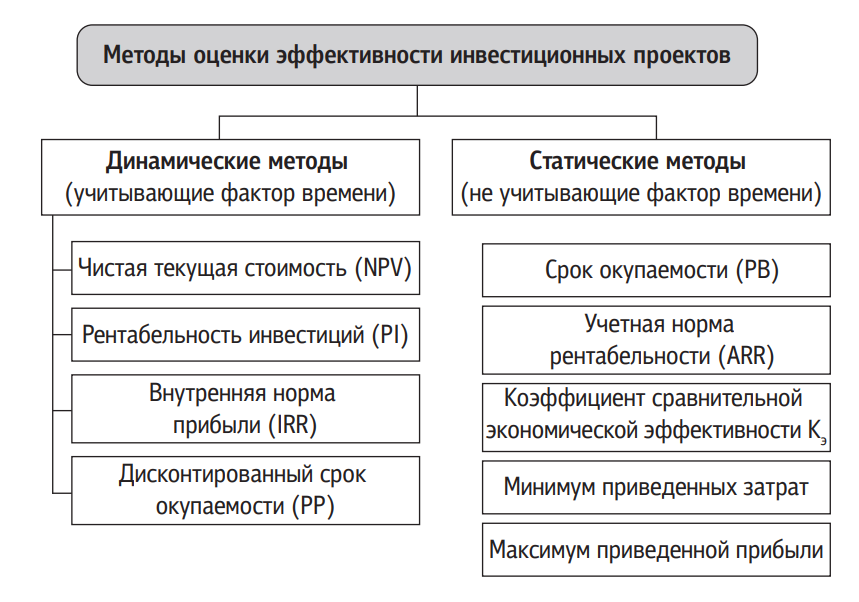

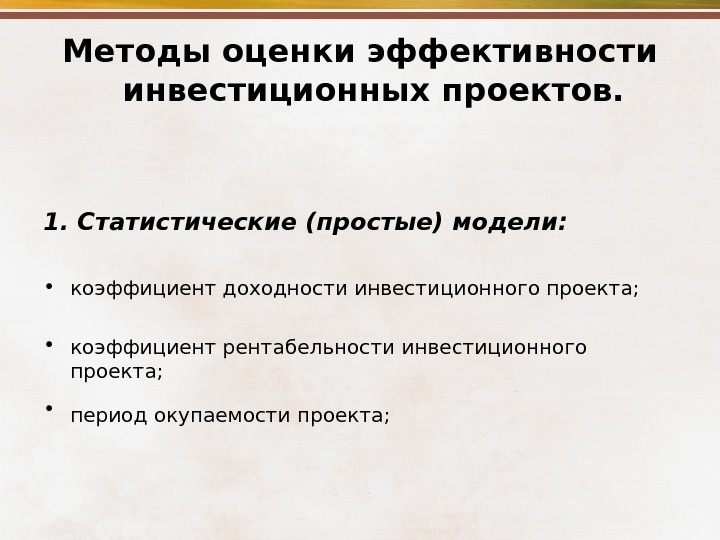

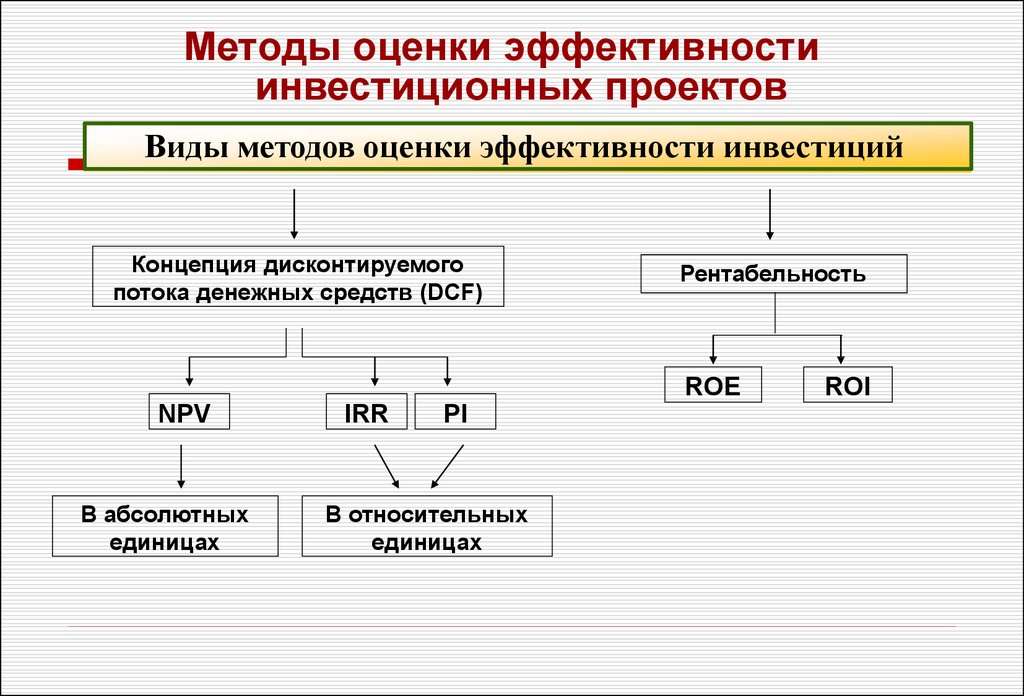

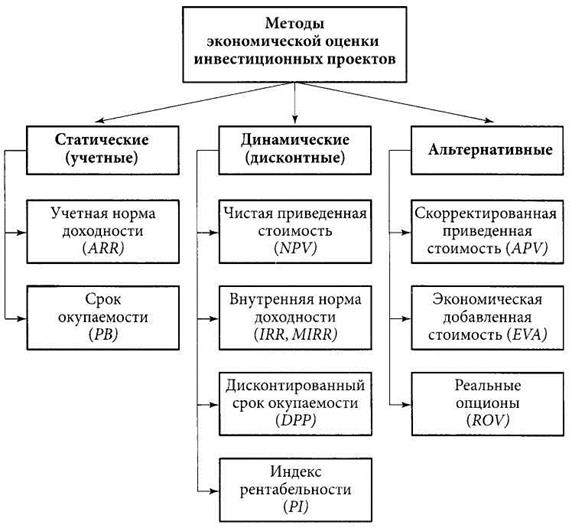

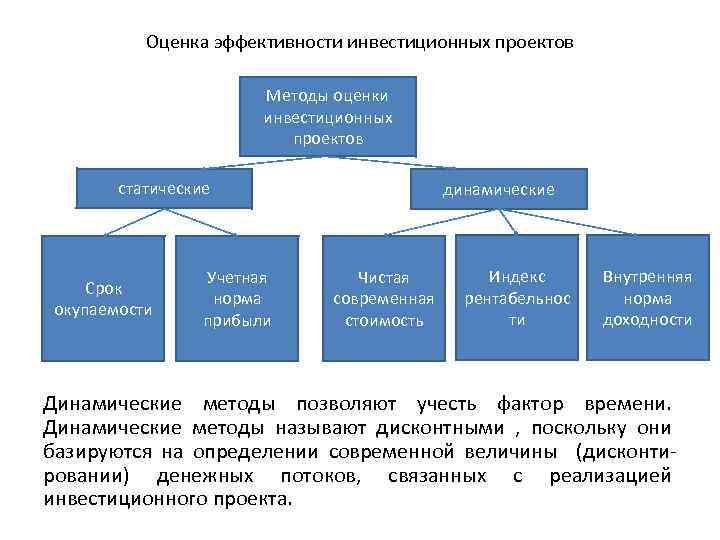

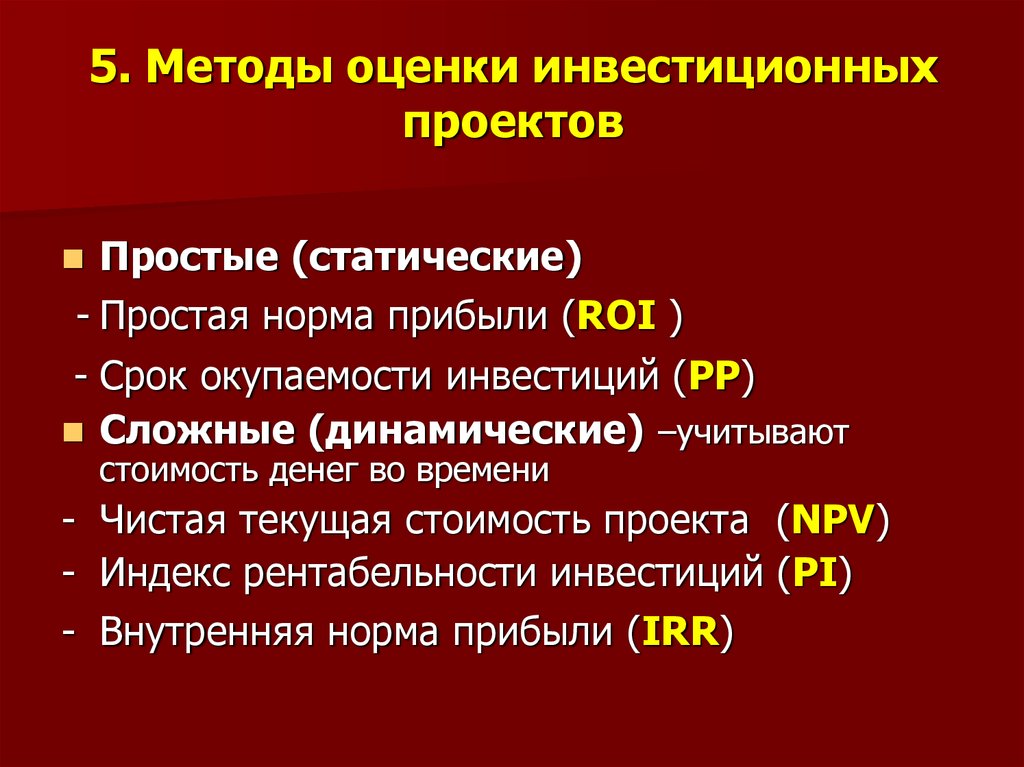

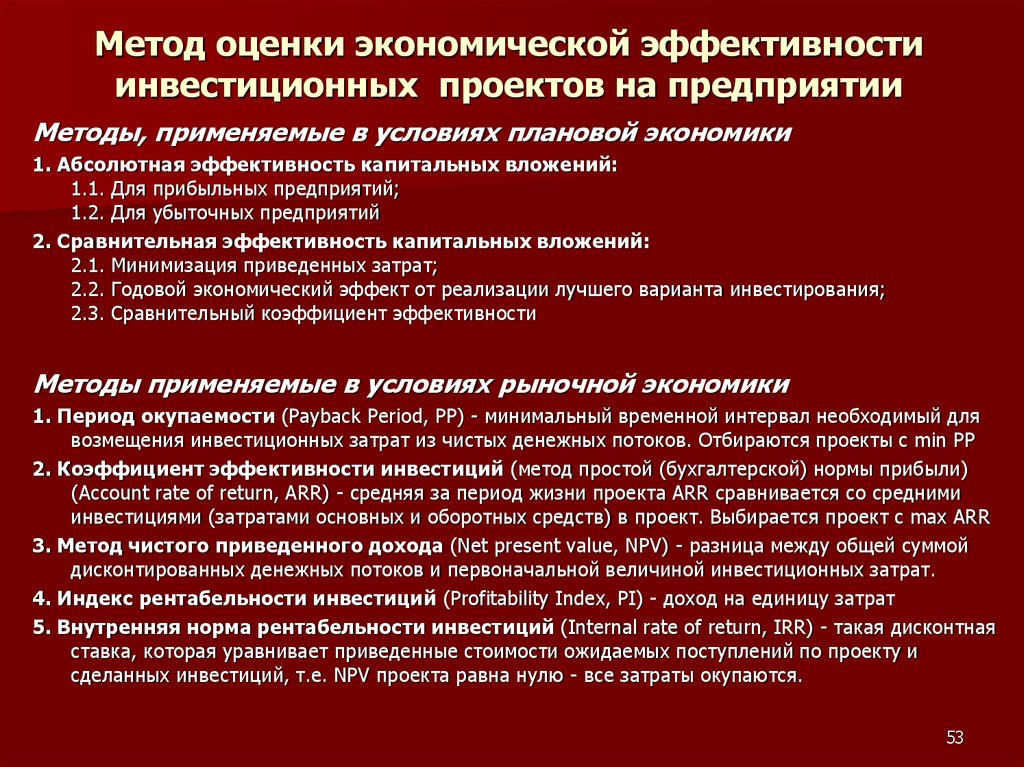

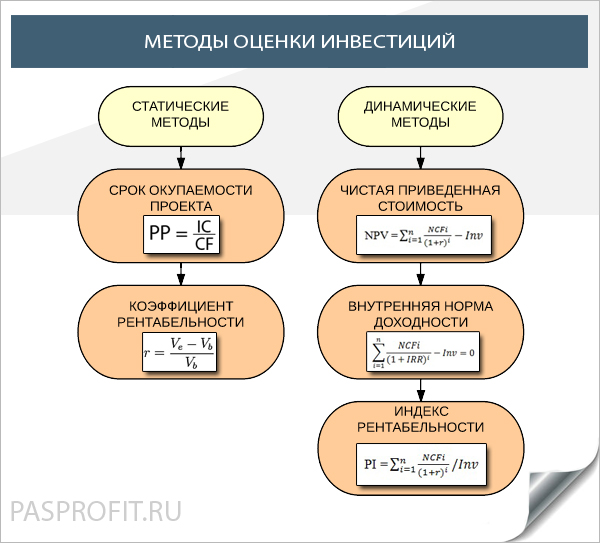

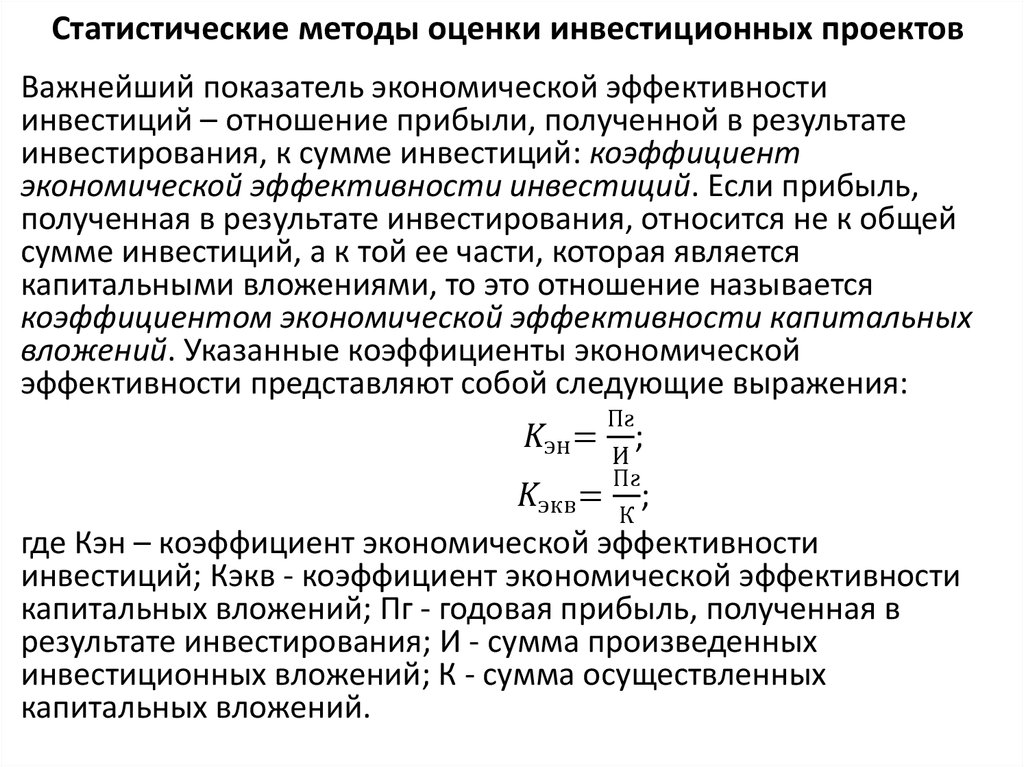

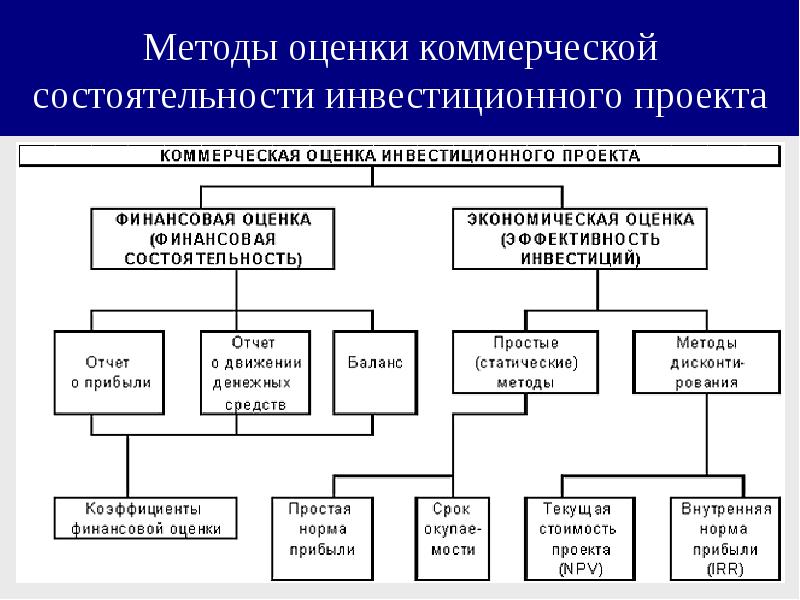

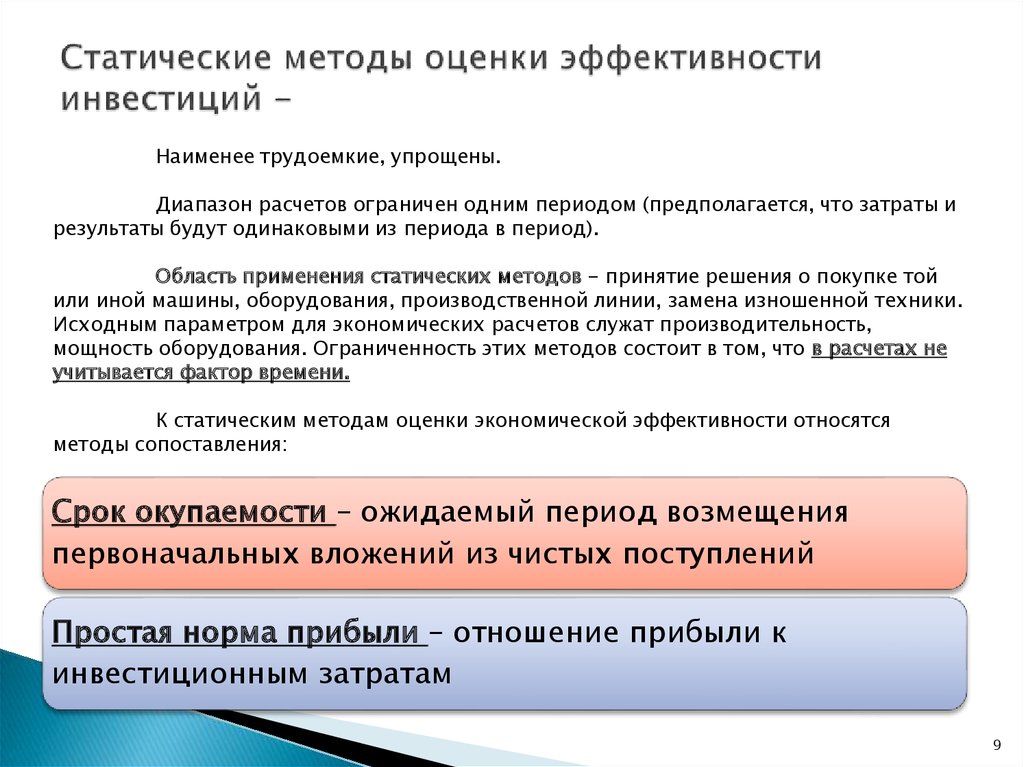

Коэффициент эффективности инвестиции (Accounting Rate of Return, ARR)

Другим показателем статической финансовой оценки проекта является коэффициент эффективности инвестиций (Account Rate of Return или ARR). Данный коэффициент называют также учетной нормой прибыли или коэффициентом рентабельности проекта.

Существует несколько алгоритмов исчисления ARR.

Первый вариант расчета основан на отношении среднегодовой величины прибыли (за минусом отчислений в бюджет) от реализации проекта за период к средней величине инвестиций:

ARR =Pr /(1/2)Iср.0

где Рr — среднегодовая величина прибыли (за минусом отчислений в бюджет) от реализации проекта,

Iср.0 — средняя величина первоначальных вложений, если предполагается, что по истечении срока реализации проекта все капитальные затраты будут списаны.

Иногда показатель рентабельности проекта рассчитывается на основе первоначальной величины инвестиций:

ARR = Pr/I

Рассчитанный на основе первоначального объема вложении, он может быть использован для проектов, создающих поток равномерных доходов (например аннуитет) на неопределенный или достаточно длительный срок.

Второй вариант расчета основан на отношении среднегодовой величины прибыли (за минусом отчислений в бюджет) от реализации проекта за период к средней величине инвестиций с учетом остаточной или ликвидационной стоимости первоначальных инвестиций (например учет ликвидационной стоимости оборудования при завершении проекта):

ARR= Pr/(1/2)*(I-If),

где Pr — среднегодовая величина прибыли (за минусом отчислений в бюджет) от реализации проекта;

I — средняя величина первоначальных вложений;

If — остаточная или ликвидационная стоимость первоначальных инвестиций.

Преимуществом показателя эффективности инвестиций является простота расчета. В то же время он имеет и существенные недостатки. Этот показатель не учитывает стоимости денег во времени и не предполагает дисконтирования, соответственно, не учитывает распределения прибыли по годам, а, следовательно, применим только для оценки краткосрочных проектов с равномерным поступлением доходов. Кроме того, невозможно оценить возможные различия проектов, связанных с разными сроками осуществления.

Поскольку метод основан на использовании бухгалтерских характеристик инвестиционного проекта — среднегодовой величине прибыли, то коэффициент эффективности инвестиций не дает количественной оценки прироста экономического потенциала компании. Однако данный коэффициент предоставляет информацию о влиянии инвестиций. На бухгалтерскую отчетность компании. Показатели бухгалтерской отчетности иногда являются важнейшими при анализе инвесторами и акционерами привлекательности компании.

Данный материал подготовлен по книге «Коммерческая оценка инвестиций»

Авторы: И.А. Бузова, Г.А. Маховикова, В.В. Терехова. Издательство «ПИТЕР», 2003 год.

01.01.1970

Сохраните статью, чтобы внимательно изучить материал

Плюсы и минусы взятия кредита

Сначала проанализируем плюсы кредитования.

Плюсы

1. Легко оформить.

Крупные банковские организации достаточно давно наладили процедуру оформления кредита для бизнеса. Для того, чтобы получить средства, вам нужно будет только собрать необходимый пакет документации и дождаться, пока банк примет решение. Обычно на это уходит до трех дней.

Более углубленные проверки предпринимателей проводятся далеко не всегда.

2. Удобно подавать заявку на кредитование.

Посещать офис банка лично в настоящее время уже не нужно, достаточно заполнить заявку на официальном сайте кредитной организации и ждать предварительного одобрения.

3. Длительный срок кредитования.

Зависит от цели, для которой вы оформляете кредит. Срок может быть увеличен по решению, принятому банковской организацией.

4. Пониженный %.

Если у вас есть имущество, которое может выступать в качестве залога, то процентная ставка по кредиту снизится до 12-15%. Это существенно ниже, чем по обычным потребительским кредитам.

Минусы

Так брать ли кредит на бизнес? Давайте узнаем все подводные камни.

1. Имущество для залога.

Если у вас его попросту нет, либо стоимость имущества не достигает суммы кредита, воспользоваться кредитованием проблематично. Особенно если вы только начали свою предпринимательскую деятельность. Подходящим для залога имуществом считается автомобиль, недвижимость либо оборудование.

2. Ставка по кредиту.

Если ваш бизнес развивается высокими темпами, то переплата за пользование кредитом – не трагедия. Но когда бизнес практически убыточен или требует серьезных вложений, оплата кредита может стать непосильной ношей и привести к банкротству.

3. Серьезные требования к заемщику.

Наличие отличной кредитной истории, высокий доход – это требования, которые являются стандартными. Поэтому, если у вас есть непогашенные займы, либо просроченные долги, на одобрение кредитной заявки рассчитывать не стоит.

4. Бизнес, который начал функционировать недавно.

Большое количество банков предлагает услуги по кредитованию начинающих предпринимателей. По факту же это чаще всего просто рекламный ход. Если вы начали вести бизнес менее, чем полгода назад, кредит вам не дадут. Скорее всего, предложат обычное потребительское кредитование.

5. Проблемный график платежей.

Сложность состоит в том, что дату получения вами прибыли трудно сопоставить с датой очередного платежа по кредиту. Если у вас есть другой источник дохода – проблемы не возникнет, а если его нет – платить кредит будет совсем не просто.

Фондовый рынок и ценные бумаги

Здесь банк проявляет активность сразу по трем направлениям:

- как самостоятельный участник рынка;

- как представитель клиента;

- выпускает собственные финансовые продукты.

В первом случае кредитная организация от своего лица приобретает ценные бумаги, в основном долговые расписки (облигации). Прибыль формируется за счет начислений по купонному доходу, превышающую ставки по вкладам.

Банк может работать на рынке ценных бумаг от имени и за счет клиента, то есть выступать в роли брокера. За каждую произведенную клиентом операцию покупки или продажи, например, акций, банк взимает небольшую копеечку в виде комиссии. Размер комиссий составляет сотые доли процентов от суммы сделки.

Но учитывая просто огромные объемы сделок и роль банка в качестве обычного посредника — получаем постоянный денежный доход не зависящий от внешних факторов (роста или падения ценных бумаг).

Дополнительно у каждого уважающего себя банка-брокера есть линейка продуктов, за пользование которых клиент выплачивает вознаграждение.

Например, доверительное управление. Вы отдаете деньги и управляющий уже сам совершает операции, зарабатывая (или не зарабатывая) прибыль для клиентов.

Вознаграждение банку обычно составляет 10-30% за результат (прибыль). Дополнительно идет плата за годовое обслуживание — 2-4% от суммы средств клиента в управлении.

Получаем, что даже в случае получения убытка, деньги теряет только клиент. А банк все равно получает свой процент за управление.

Банки успешно зарабатывают на ПИФах (паевые инвестиционные фонды). Выступая опять в роли посредника между клиентами и объектом инвестиций.

Схема извлечения прибыли практически идентичная доверительному управлению — различные комиссии с инвесторов, желающих продать или купить паи фондов.

За покупку и продажу паев придется уплатить банку от 1 до 3-5%. Причем за каждую операцию отдельно.

Плюс плата за годовое управление (независимо от финансового результата) — 1-3%.

Сравнение QOQ, MOM и YOY

MOM (Месяц за месяцем):

MoM (Месяц за месяцем) увеличение уровней выражается по сравнению с предыдущим месяцем. Расчеты MoM более волатильны, поскольку на них больше влияют разовые события (например, обвал фондового рынка, стихийные бедствия, месяцы с большим количеством рабочих дней, месяцы с большим количеством людей в отпуске и т. д.).

Чтобы рассчитать изменение MoM, мы сравниваем средние значения за месяц X и месяц Y. (например, среднее значение за июнь с июлем и отчет за август, как

QOQ (квартал за кварталом):

Цифры QoQ (Quarter-over-Quarter) рассчитывают изменение по сравнению с предыдущим финансовым кварталом, например, сравнение Q2 с Q1 этого года. Хотя многие цифры приводятся еженедельно, некоторые важные показатели, такие как ВВП, публикуются ежеквартально (валовой внутренний продукт). Показатели QoQ более изменчивы, чем показатели в годовом исчислении, но менее волатильны, чем показатели в месячном исчислении.

Чтобы рассчитать изменение в квартальном исчислении, мы сравниваем среднее значение финансового квартала X с финансовым кварталом Y (например, среднее значение за 1 квартал 2009 г. со средним значением за 2 квартал 2009 г.).

Год к году (год к году):

Цифры в годовом исчислении (Year-over-Year) показывают, как изменились данные за год по сравнению с предыдущим годом. Он объединяет дополнительные данные и, как результат, обеспечивает более точное долгосрочное представление базовой цифры отчета.

Чтобы определить изменение в годовом исчислении, мы сравниваем средние значения за годы X и Y (например, среднее значение за июнь 2008 г. со средним значением за 09 июня).

Ниже показано, как совокупный годовой темп роста (CAGR) рассчитывается:

Убедитесь, что вы понимаете, какая эпоха сравнивается в любом отчете о тенденциях, который вы просматриваете (год, квартал, месяц, неделя, день). В результате эффективность блога может упасть на 0.2% в июле (в годовом исчислении), но при этом увеличиться на 4.1% за 12-месячный период, заканчивающийся в июле (в годовом исчислении).

Данные MoM, такие как CPI (инфляция потребительских цен), предоставляются с двухнедельным лагом, поэтому люди могут не знать, как инфляция этого месяца влияет на их кошелек, до середины следующего месяца. Наконец, журналистов, инвесторов, бюджетных аналитиков и топ-менеджмент интересуют самые последние месячные и 12-месячные ставки.

Финансовый риск предприятия. Определение и экономический смысл

Финансовый риск предприятия – представляет собой вероятность возникновения неблагоприятного исхода, при котором предприятие теряет или недополучает части дохода/капитала. В настоящее время экономическая суть деятельности любого предприятия заключается в создании дохода и увеличении его рыночной стоимости для акционеров/инвесторов. Финансовые риски являются базовыми при влиянии на результат финансово-хозяйственной деятельности предприятия.

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Бесплатный Экспресс-курс «Оценка инвестиционных проектов с нуля в Excel» от Ждановых. Получить доступ

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Бесплатный Экспресс-курс «Оценка инвестиционных проектов с нуля в Excel» от Ждановых. Получить доступ

И для того чтобы предприятие могло снизить негативное влияние финансовых рисков разрабатываются методы оценки и управления его размером. Основной постулат, выдвинутый Нортоном и Капланом, лежащий в основе управления рисками, заключается в том, что можно управлять только тем, что можно количественно измерить. Если мы не можем измерить или привести какой-либо экономический процесс, то не сможем им управлять.

| ★ Программа InvestRatio — расчет всех инвестиционных коэффициентов в Excel за 5 минут(расчет коэффициентов Шарпа, Сортино, Трейнора, Калмара, Модильянки бета, VaR) + прогнозирование движения курса |

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Система классификации

Классификация рисков подразумевает систематизацию их множества по разным критериям, объединяющую подмножества в единые понятия.

При создании классификации учитываются понятия, относящиеся к характеристике рисков, в числе которых:

- период образования;

- причины и явления, способствующие возникновению;

- метод подсчета;

- тип последствий;

- ареал охвата.

Методика оценки финансовых рисков при формировании кредитной политики предприятия.

По периоду возникновения риски делят на:

- перспективные;

- ретроспективные;

- текущие.

По характеру учета риски бывают:

- Внутренние, вызванные работой компании исходя из деловой активности ее руководства, показателей специализации, производительности, стратегии маркетинга, технической оснащенности.

- Внешние, непосредственно не касающиеся производственного процесса и образуемые экономическими, политическими, географическими причинами.

В зависимости от последствий риски подразделяют на:

- Спекулятивные. Они могут стать причиной как потерь, так и добавочной прибыли из-за резких колебаний курсов валют, законодательства (по налогам), рыночной конъюнктуры.

- Чистые. Их характерной особенностью являются обязательные производственные потери из-за природных бедствий, войн, несчастных случаев.

По сфере образования риски делят на:

- Производственный, связываемый с неисполнением планов и производственных обязательств организации из-за влияния (неблагоприятного) внешних обстоятельств или ошибочного применения новых основных или оборотных средств. Основными причинами его возникновения могут быть:

- понижение планируемых объемов выпуска;

- увеличение затрат;

- оплата завышенных сумм обязательных платежей;

- несоблюдение условий поставок;

- поломка (уничтожение) оборудования.

- Коммерческий, возникающий при продаже товаров (услуг), изготовленных или приобретенных организацией. Главными причинами служат:

- понижение размера реализации по конъюнктурным или иным причинам;

- рост стоимости закупа продукции;

- уменьшение товарной массы в обращении;

- увеличение издержек.

- Финансовый, зависящий от возможности неисполнения компанией обязательств по причине:

- обесценивания портфеля инвестиций из-за колебания курсов валюты;

- непроведения проплат.

- Страховой или шанс образования страховой ситуации, оговоренной сделкой, по которой страховщик обязан оплатить возмещение.

По причинам возникновения подразделяют риски на политические (война, запрещение вывоза/завоза товаров, запрет на передвижения/перемещения через границу) и экономические, вызванные изменениями в организации или в экономике государства (колебания рыночной конъюнктуры, дисбаланс ликвидности, падение уровня управления).

Исходя из производственного процесса риски делят на:

- Организационные, возникающие из-за ошибок сотрудников или менеджмента компании, нарушений внутреннего контроля или правил выполнения работ.

- Рыночные, зависящие от конъюнктуры рынка (товарной стоимости, спроса на товар, потери ликвидности, курсовых колебаний).

- Кредитные, связанные с нарушением контрагентом срока исполнения обязательств по сделке. Имеют отношение к предприятиям с дебиторской задолженностью, к компаниям, занятым на рынке ценных бумаг.

- Юридические, когда потери возникают из-за отсутствия учета законодательных норм, их изменения в период сделки, некорректности составления документации, несоответствия законов разных государств.

- Технические и производственные, связанные с причинением вреда окружающей среде, с авариями из-за нарушения работы объекта из-за ошибок при проектировании, строительстве.

С учетом потенциальных последствий риски классифицируются на:

- Допустимые, когда из-за отсутствия некоторых действий компании угрожает потеря дохода (прибыли). В этом случае коммерческая деятельность не лишается экономической целесообразности, так как размер потерь не больше размера прогнозируемого дохода.

- Критические, при которых организации грозит утрата выручки, заведомо перекрывающей прогнозируемую прибыль. При самом плохом раскладе компании угрожает потеря всех средств, направленных на реализацию сделки.

- Катастрофические, когда предприятие теряет платежеспособность. Размер потерь может превысить размер собственного капитала предприятия. К указанной категории относятся ситуации, угрожающие экологической катастрофой или безопасности граждан.

Стать самодостаточным

Теперь нет необходимости понравиться всем и каждому. Вы знаете себе цену, уверенность становиться вашей визитной карточкой. Работа приносит удовольствие, уходит нервное напряжение и раздражительность. Работа на себя – это возможность самоутвердиться и увидеть новые горизонты. Теперь есть к чему стремиться, вы видите цель и идете к ней уверенными шагами.

«Возможность выбирать клиентов и работать с компаниями, которые считаешь интересными и перспективными позволяет строить свою собственную «экосистему» в бизнесе. На мой взгляд, это существенно снижает уровень стресса и очень влияет на продуктивность» — говорит Наталья Сторожева.

Еврооблигации

1.Кредитный рейтинг компании, обеспечивающей (осуществляющей) исполнение обязательств (выплаты) по облигациям — это:

Ответ: оценка кредитным рейтинговым агентством способности компании, обеспечивающей (осуществляющей) исполнение обязательств (выплаты) по облигациям, выполнять взятые на себя финансовые обязательства по этим облигациям.

2. Если инвестор принимает решение продать принадлежащие ему низколиквидные облигации, как быстро он может это сделать?

Ответ: невозможно определить, поскольку заключить сделку можно только при условии, что найдется покупатель.

3. Пожалуйста, выберите правильный ответ из следующих утверждений:

Ответ: как правило, чем ликвиднее облигация, тем меньше разница между ценами заявок на покупку и продажу (спред).

4. В случае, если Вы купили иностранную облигацию за 100 долларов США и продали ее через год за 110 долларов США, при этом курс доллара США за указанный год вырос с 50 до 75 рублей, Ваш налогооблагаемый доход в России составит:

Ответ: 3250 рублей (На покупку потратили $ 100 * 50 руб. = 5000 руб. , продали за $ 110 * 75 руб. = 8250 руб. Ваш доход: 8250 руб. – 5000 руб. = 3250 руб.).

Аренда помещения и место выбора помещения

Требования к банковскому помещению сродни требованиям к любому другому бизнесу. Помещение должно отвечать санитарным нормам, нормам пожарной охраны и прочим нормам безопасности сотрудников и клиентов. Кроме того, в банке должно быть оборудовано специальное помещение – сейфовая. Возле банка должно быть обеспечено место для стоянки специализированного транспорта.

Место следует выбирать по принципу доступности для клиентуры. Подумайте, будут ли потенциальные клиенты обращаться в ваш банк, если до него трудно добраться без личного транспорта?

Оптимальные места расположения вблизи станций метро, в местах пересечения общественного транспорта, а также в местах скопления людей.

Для небольшого банка допускается помещение на первом этаже жилого дома, если окружающее пространство позволяет обеспечить удобные пути подъезда. Для среднего банка уже рекомендуется отдельно стоящее здание либо также помещение на первом этаже жилого дома, но специально спланированное под финансовое учреждение.

Кроме того, также допускается открытие банка на арендуемой площади торгово-развлекательного центра

Как показывает практика, в таких местах банки обеспечиваются клиентурой очень хорошо.

Отдельное внимание уделяется охране. Как правило, кроме собственной охраны банка, необходимо заключить договор с охранной фирмой, которая будет контролировать системы сигнализации.

Золото и монеты

Продажа драгоценных слитков, памятных и инвестиционных монет еще один способ заработать небольшую прибыль.

Банк выступает в роли продавца, получая комиссии от реализации.

Отдельно можно отметить ОМС (обезличенные металлические счета):

- золото;

- серебро;

- платина;

- палладий.

Процесс напоминает обмен валюты. Только в качестве актива выступают мировые котировки на драгоценные металлы. Клиент приобретает не физическое золото, а получает документ, подтверждающий факт приобретения.

На самом деле ни у банка, ни у вас нет в наличии ничего. Если, например купили 1 грамм золота по 1300 рублей за грамм, а через год его стоимость возрастет до 1500 — теоретически вы заработаете 200 рублей. На практике, за счет разницы между покупкой и продажей, реальная прибыль будет чуть ли вдвое-втрое ниже.

Спред у ОМС составляет 4-8%. И нужен очень существенный рост котировок, чтобы клиент получил значимую прибыль.

Этим и пользуются банки. Привлекают средства в ОМС и распоряжаются по своему усмотрению. Давая взамен клиенту не физические слитки металла, а обещание выплатить деньги по текущему курсу по первому требованию клиента.

Заработок

Работая по найму, мы можем выполнять свои обязанности без особой мотивации. Когда мы трудимся на себя – эффективность результатов, а значит прибыли, зависит только от нас. Мы знаем, что нашу работу за нас никто не сделает.

Это учит нас собранности, пунктуальности, ответственности. Чем больше сил и времени мы вкладываем в работу, тем больше получаем прибыли. Всё что заработали – наше. Никто не лишит премии и не вычтет недостачу из зарплаты. Доход зависит от наших личностных и профессиональных качеств.

Наталья Сторожева, руководитель центра бизнеса и карьеры «Перспектива», сообщает: «Я считаю, что зарплату мне, как руководителю бизнеса и моим сотрудникам, платят клиенты. Они гораздо справедливее любых начальников и оценивают нашу работу по подбору персонала с точки зрения пользы для своих компаний. А повторные клиентские заказы – это премия, которую мы получаем в награду за качественную и усердную работу».

Лучшие бизнес идеи на 2022 год для деревни

Вы глубоко заблуждаетесь, если думаете, что построить в селе процветающий бизнес невозможно. Более того, санкции, наложенные Западом на Россию, дали мощный толчок для развития отечественного предпринимательства в сельском хозяйстве. Высокая окупаемость, дешевые ресурсы и конечный продукт, который нужен всем и всегда, делает этот бизнес востребованным.

Есть, конечно, у сельского предпринимательства и свои минусы. Это, отсутствие налаженных каналов сбыта и зависимость от погодных условий. Однако, эти сложности касаются не всех, а только тех, кто в промышленных масштабах выращивает зерновые и овощные культуры.

Вот вам несколько идей для бизнеса, которым выгодно заниматься в деревне.

16. Выращивание экологически чистых овощей

Тренд последних лет – экологически чистые продукты питания. Люди готовы переплачивать большие деньги за овощи и ягоды, выращенные без «химии». Если вы живете в деревне и практикуете природное земледелие, попробуйте себя в качестве предпринимателя. Для начала реализуйте излишки того, что вырастили для себя.

Если поймете, что не можете обеспечить возникший спрос, увеличивайте тепличные площади.

Начните с зелени. Самая большая трата – приобретение теплицы и монтаж электропроводки для обогрева. Начальные расходы составят около 50 тыс. рублей, с учетом необходимого оборудования, инвентаря, посадочного материала и удобрений.

Учитывая, что срок созревания у петрушки, укропа и зеленого лука составляет 1,5-2 месяца, бесперебойная торговля будет приносить вам до 50 тыс. рублей ежемесячного дохода. Окупится проект за первый же месяц.

17. Пасека

Разведение пчел – неимоверный труд. Но это то, чем выгодно сейчас заниматься – пасека приносит очень большие деньги. Просто купить ульи и пчелиные семьи недостаточно. Пчеловодству нужно обучаться, получать как теоретические знания, так и практические навыки.

Но упорный труд принесет свои плоды. Пчеловодство – недешевый бизнес. Вложить придется около 2 млн. рублей, окупится пасека за два года, а ежегодная прибыль ожидается в размере 1,5 млн. рублей.

18. Сельский туризм

Современный город с его суетой, грязным воздухом и постоянными стрессами, порождает новое направление в туризме, которое в 2022 и последующие годы, обещает стать массовым. Люди едут в деревню на свежие продукты, чистый воздух и в поисках незамысловатых развлечений – тихой охоты, рыбалки на берегу живописного пруда или речки.

Вложения с учетом обустройства комнат для гостей, покупки оборудования для проката, рекламы и регистрации составят около 500 тыс. рублей. Годовой доход можно ожидать в пределах 600 тыс. рублей (летом около 360 тыс., зимой – 240-250 тыс. рублей). Окупится проект в течение полутора лет.

19. Рыбное хозяйство

Рыбная ловля в России имеет некоторые ограничения, поэтому предприимчивые сельчане придумали, каким бизнесом заняться в деревне. И начали разводить рыбу и раков. Это можно делать в естественных водоемах по договоренности с местной администрацией или соорудить искусственный пруд на своем земельном участке.

Купить мальков, специальные корма и витаминные добавки сегодня не проблема. Вложения зависят от того, какой водоем используется.

20. Рассада на продажу

Каким еще видом бизнеса заняться в селе, чтобы обойтись минимальными вложениями? Попробуйте выращивать на продажу рассаду. Многие деревни сегодня наполовину заняты дачниками. Им, городским жителям, удобнее покупать сеянцы у своих соседей в деревне, чем выращивать их в квартире, а потом с великими трудами доставлять рассаду на дачный участок.

Вложиться придется только в горшочки для рассады и сортовые семена. Все остальное у рачительной деревенской хозяйки наверняка есть – и грунт, и удобрения.

Как сделать бизнес прибыльным

Многим предпринимателям кажется, что когда бизнес плохо

идет, его реанимация — это сложный и дорогой процесс. На самом деле,

оптимизация предпринимательского проекта может проходить и без дополнительных

затрат.

Список антикризисных мероприятий:

Проанализировать ассортимент: исключить позиции, не пользующиеся спросом и добавить востребованные с большей маржинальной ценностью;

Сменить поставщиков, найти тех, кто предлагает более выгодные условия сотрудничества;

Обратить внимание на выбранную систему налогообложения: если она подобрана неправильно, это может наносить большой ущерб;

Приведите в порядок бухгалтерию: чтобы понять, куда «уходят» деньги, все должно быть строго и четко отражено в отчетах;

Обратите внимание на персонал: проводите обучения, поощряйте сотрудников, что они проявляли заинтересованность к работе;

Не забывайте об интернет-пространстве: поручите создать сайт вашей компании или оптимизируйте его, ищите потенциальных покупателей среди интернет-пользователей.

Эти простые способы помогут остановить потери и дать предпринимателю время на поиск спасительного решения.

Даже небольшой сдвиг в положительную сторону способен придать энтузиазма, а в голову могут прийти новые идеи.

Примеры упущенной выгоды

Ознакомиться с реальными примерами защиты своих прав в отношении упущенной прибыли можно по судебной практике.

Например, один из типовых случаев отражен в Постановлении Арбитражного суда Западно-Сибирского округа от 22.04.2021 №А45-36418/2019. Одна организация планировала построить здание на арендованной у муниципалитета земле. Но из-за затянувшегося процесса согласования (администрация города Новосибирска долго не выдавала разрешение на строительство), к концу срока аренды возвели только фундамент. Администрация города отказалась продлить срок аренды. В результате, организация потеряла почти два года на различные согласования. Строители подали в суд о взыскании упущенной выгоды в размере 33,5 миллиона рублей. Первый суд в иске отказал. Апелляционный суд отменил решение первого суда и присудил Администрации города Новосибирска выплатить строителям почти 11 миллионов рублей. После этого состоялись ещё 2 суда по кассации Администрации, но они оставили решение Апелляционного суда в силе.

Риски для заемщика: как их минимизировать

Многие потенциальные предприниматели считают, что открытие бизнеса в кредит является решением их проблемы. Прежде всего, это связано с отсутствием опыта ведения бизнеса. Им кажется, что главный нюанс заключается только в отсутствии денежных средств.

Да, с одной стороны, ваш бизнес будет развиваться ускоренными темпами, но полученные деньги придется отдавать, да еще и не один год. Конечно, риски можно снизить по максимуму. Каким образом, рассмотрим далее.

Снижение рисков заемщика

Прежде всего, не берите в кредит сразу крупную сумму денег. Если ваш бизнес будет развиваться не по самому идеальному сценарию, вы избежите проблем с долговыми обязательствами.

Следующий важный момент. Не забывайте о том, что существуют особенности рынка, которые от вас не зависят, и повлиять на них вы не сможете. Например: вы открыли магазин, он приносит стабильную прибыль. Но в какой-то момент открывается крупный торговый центр, аренда торговой площади в котором стоит больших денег. Ситуация получается сложная: либо вы арендуете в нем площадь под магазин, либо конкуренции просто не выдержите.

А для того, чтобы открыть магазин в ТЦ, вам нужно снова получить кредит. Получается, что выбраться из долгов крайне непросто. Учитывайте, что ситуация может развиваться таким образом и не загоняйте себя в долговую яму.

К чему еще вам нужно быть готовым:

- к ненормированному рабочему времени;

- к серьезным стрессовым ситуациям;

- к тому, что из бизнеса выйти не получится, пока вы не закроете кредит, и так далее.