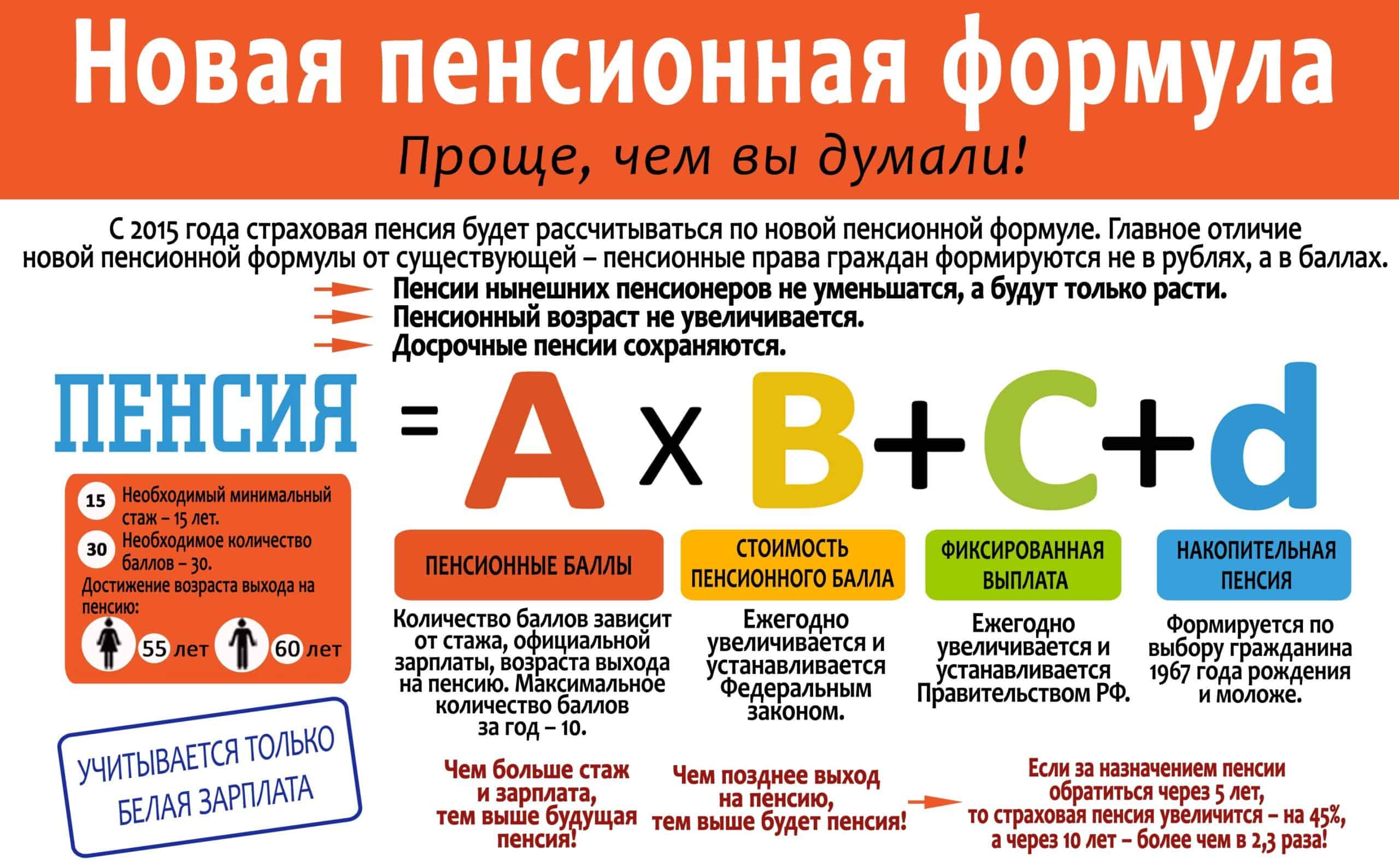

Расчет баллов до 2015 г.

С 2002 г. до 2015 г. был другой расчет пенсионных накоплений, который формировался из взносов, составленных из наработанных средств. Чтобы перевести пенсионный капитал, существовавший до 2015 г., в баллы пенсии нужно воспользоваться формулой:

ПБ = С / СБ + НВ, где ПБ – баллы, С – страховая компенсация, СБ – стоимость коэффициента в 2015 г. – 64,10 руб., НВ – незастрахованное время до 2015 г.

С = ПК / 228, где С – страховая компенсация, ПК – капитал пенсии по состоянию на 2015 г., 228 – месяцы, которые составляли намеченный срок пенсии (т.е. 19 лет).

ПК = ЗБ * 16% * Л, где ПК – капитал, ЗБ – годовой заработок, 16% — установленный государством процент по пенсионным внесениям, Л – количество отработанных лет.

Пример: У гражданина Епифанцева Д.Л., имеющего рабочий стаж 7 лет, в 2014 г. заработок составлял 540000 руб.

- Узнаем размер пенсионного капитала Епифанцева: ПК = 540000 руб. * 0,16 * 7 л. = 604800 руб.

- Посчитаем страховую пенсию по старому образцу: С = 604800 руб. / 228 мес. = 2652,63 руб.

- Определим баллы пенсии Епифанцева: ПБ = 2652,63 руб. / 64,10 руб. = 41,38 б.

Начисление баллов за разные периоды

Количество баллов зависит от временного промежутка трудовой активности и статуса пенсионера. Для граждан, работавших в период существования СССР, выработка переводится в коэффициенты по правилам, установленным ФЗ № 173. Главное условие — документальное подтверждение официального трудоустройства в советское время.

Советский стаж

Пенсионерам, предоставившим выписку из трудовой книжки или другие бумаги, удостоверяющие рабочую деятельность при СССР, ИПК рассчитывается в следующем порядке:

- Среднемесячный заработок делится на величину средней заработной платы по стране. Если частное превышает 1,2, то учитывается максимальное значение.

- Определяется коэффициент выработки. Для женщин и мужчин, проработавших соответственно 20 и 25 лет, он составляет 0,55. При наличии советского трудового стажа 40 и 45 лет показатель увеличивается до 0,75.

- Значения п. 1 и п. 2 перемножаются. Полученное произведение умножается на величину среднемесячного дохода по стране, составляющую согласно статистическим данным за 1991 г. сумму 1671 руб.

- Из результата п. 3 вычитается базовый размер пенсионного пособия на 2001 г. (450 руб.). Разность суммируется с 1% валоризации, начисляемой ежегодно за трудовую активность до 2001 г.

- Выполняется индексация полученного значения. Количество баллов, накопленных во время работы при СССР и в постсоветский период, рассчитывается делением результата на стоимость 1 ИПК.

Начисление баллов за иные периоды

Речь идёт о временном отрезке с 1993 по 2014 годы, когда действовала старая система. Как правило, Фонд уже располагает необходимыми сведениями о работе гражданина в этом периоде, и поэтому выработка уже переведена в пенсионные баллы. Но если имеются неучтённые моменты, то калькуляция осуществляется согласно порядку, приведённому в ФЗ N 173.

Среди них:

- декретный отпуск по уходу за ребёнком до 1,5 лет (максимум засчитывают 4,5 года) – до 24,3 ИПК;

- военная служба по призыву – 1,8;

- временная потеря трудоспособности на год – 1,8;

- становление на учёт в Центр занятости на год – 1,8;

- уход за ребёнком-инвалидом или лицом старше 80 лет – 1,8.

Приведённые баллы засчитывают за 1 календарный год. Следовательно, количество коэффициентов за декретный отпуск нужно умножать на 1,5.

Уход за детьми

Уход за детьми во время декретного отпуска на протяжении 1,5 лет приравнивается к официальной трудовой деятельности. Законодательством России не возбраняется продление срока до 4,5 лет. При исключительных обстоятельствах нормативно-правовая база допускает продолжение ухода до 6 лет. За такой временной интервал родители накапливают до 24,3 пенсионных баллов в год. Это означает, что за период декрета набирается 24,3х1,5=36,45 ПБ.

Женщина, оформившая декретный отпуск при рождении первого ребенка, вправе рассчитывать на индивидуальный страховой коэффициент в размере 1,8 ед. За исполнение родительских обязанностей в отношении 2 детей начисляется 3,6 ИПК. Многодетным семьям, воспитывающим 3 и более малолетних, повышается количество пенсионных баллов до предельно допустимого значения в 5,4 ПБ.

Отдельно рассматривается необходимость ухода за ребенком-инвалидом, не позволяющая матери или отцу работать. В таких обстоятельствах неработающему супругу, ухаживающему за несовершеннолетним с ограниченными возможностями здоровья (ОВЗ), ежегодно начисляется до 1,8 ИПК.

Коэффициент для индивидуального предпринимателя

Предпринимательская деятельность отечественным законодательством учитывается как официальная работа. Пенсионные баллы начисляются на общих основаниях.

Разница с наемными работниками заключается в следующих моментах:

- ИП, выполняющие функции работодателя, сами отчитываются перед ПФР и ежемесячно проводят отчисления из фонда оплаты труда;

- фиксированный размер взносов регламентируется Налоговым кодексом РФ (ст. 430).

За календарный год индивидуальные предприниматели выплачивают 26545 руб. Из этой суммы происходит формирование пенсионного капитала бизнесменов, выходящих на заслуженный отдых по старости.

Кроме того, отечественное законодательство выдвинуло обязательное условие для оформления ИП возрастной пенсии. Требуется за время официального трудоустройства накопить минимальное количество баллов.

Матчасть

Чтобы уловить суть происходящего, надо понять, как вообще ПФР высчитывает количество баллов, начисляемых работающему человеку.

Размер накоплений зависит от двух факторов:

- величины официального заработка;

- величины предельной базы по страховым взносам ПФР (установленный правительством максимум, с которого работодатель будет делать отчисления).

Принцип формирования пенсионных баллов закреплён в федеральном законе № 400-ФЗ от 28.12.2013. На конкретном примере покажем, как формируются накопления.

1 этап

Высчитываем годовую зарплату работника (назовём его Иван Иванович). Для примера возьмём ежемесячную выплату 40 000 рублей, которая в течение года не меняется.

40 000*12=480 000 рублей

2 этап

Вычислем размер страховых взносов, которые работодатель перечислил в ПФР.

480 000*0,22=105 600 рублей

За Иван Ивановича его работодатель уплатил в ПФР 105 600 рублей за год — это 22% от официальной зарплаты.

Но на страховую пенсию Ивана Ивановича ушла не вся сумма, а только 16%. Оставшаяся часть (6%) направляется на выплату текущих пенсий, поэтому не участвует в формирании будущих выплат.

Посчитаем, какая сумма уйдёт в «пенсионную копилку».

480 000*0,16=76 800 рублей.

3 этап

Конвертируем рубли в баллы по формуле:

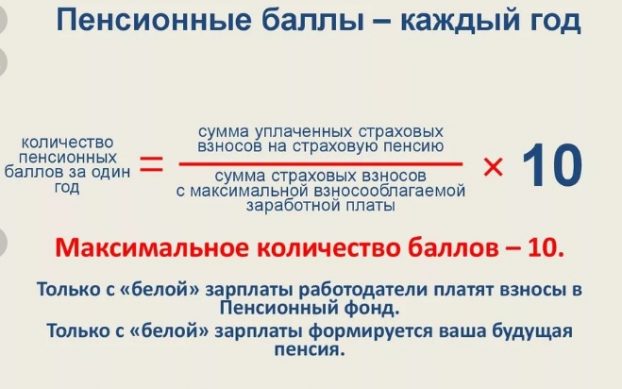

ИПК=(СВ/НСВ)*10, где:

ИПК — индивидуальный пенсионный коэффициент

СВ — сумма страховых взносов, уплаченных работодателем

НСВ — нормативный размер страховых взносов

Для справки. Нормативный размер страховых взносов — это максимальная сумма, которую работодатель будет отчислять в ПФР за каждого работника. НРС зависит от максимальной годовой зарплаты, которая определяется ст. 421 НК РФ и Постановлением правительства.

В 2021 году максимальная годовая зарплата составляет 1 465 000 рублей. Соответственно, максимальная сумма страховых взносов (НСВ): 1 465 000*0,16=234 400 рублей.

Сейчас нам известны все составляющие формулы. Подставляем:

ИПК=(76 800/234 400)*10=3,27

Иван Иванович при зарплате 40 000 рублей в 2021 году заработает на пенсию 3,27 баллов.

Стоимость одного пенсионного балла в 2021 году — 98,86 рублей. Условно говоря, Иван Иванович заработал себе 323 рубля пенсии. Но стоимость коэффициентов ежегодно индексируется, поэтому постепенно и сумма будет расти.

Количество баллов и размер пенсии

Чем больше ПБ накопил россиянин, тем больше будет его пенсионное обеспечение. Кроме того, чем позже человек подает заявление на оформление пенсии, тем выше она будет.

Заработная плата, которую наниматель платил россиянину за работу, имеет главное значение. Все взносы сохраняются в базе данных Пенсионного фонда.

За каждый год работы гражданину начисляются ПБ. Зарплата помножается на процент взносов в ПФР. Начисление осуществляется соответственно с пенсионными отчетами нанимателей.

Важно! Если заработная плата «серая», то количество ПБ не увеличивается. По этой причине необходимо работать официально, соответственно с ТК РФ.

Какое количество баллов нужно для начисления пенсии

С 2015 г. страховое пенсионное обеспечение рассчитывается при учете числа ПБ и их цены на дату оформления выплат. Расчет ПБ осуществляется посредством особой формулы. Чтобы стать получателем страхового пенсионного обеспечения в 2019 г., работающему требуется накопить хотя бы 16.2 ПБ. При этом к 2025 г. данный показатель увеличится до 30.

Многие слышали, что сумму страховых взносов возможно повысить самостоятельно. Для этого необходимо делать добровольные перечисления в ПФР денежных сумм. Однако с 2019 г. максимально допустимый размер добровольных взносов значительно уменьшился. Если в 2018 г. он был равен удвоенному МРОТ, помноженному на 26 процентов и 12 месяцев, то теперь он определяется иначе.

МРОТ (увеличенный до 11280 руб.) помножают на 22 процента и 12 месяцев. Следовательно, для получения 1.618 ПБ в 2019 г. нужно сделать в ПФР добровольный перечислений на сумму минимум 29779 руб.

Понятие минимального и максимального количества

Минимальное количество ПБ гражданин должен накопить, чтобы начать получать страховую пенсию. Как было сказано выше, в 2019 г. этот показатель равняется 16.2

Кроме того, государством установлено максимально допустимое количество ПБ, которое может получить россиянин за 12 месяцев. В 2019 г. данный показатель равен 9.13. С 2021 г. он повысится до 10.

Максимальное количество баллов за год

Сколько стоит электронный балл в 2021 году

Стоимость ИПК и механизм их индексации определяют, какой размер пенсий можно будет ожидать в последующие годы.

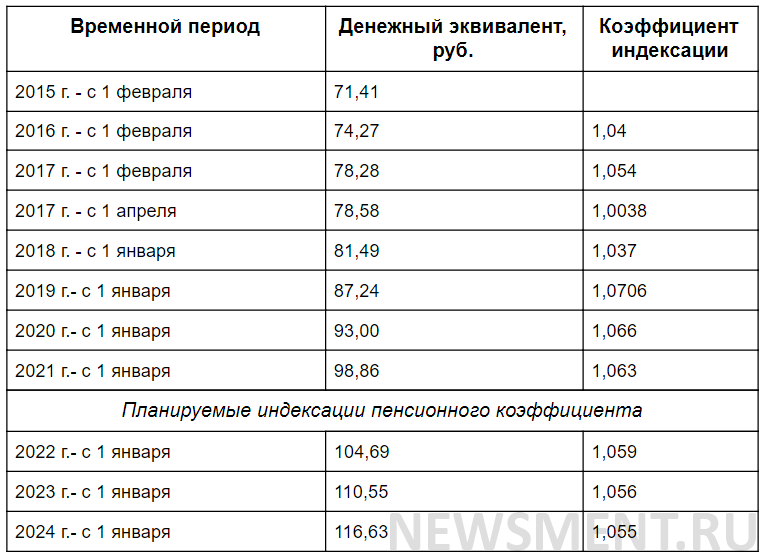

Ценность одного балла должна расти с учётом индекса увеличения потребительских цен. На 2015 год стоимость электронного бала составила 64,1 рублей, в 2021 – уже 78,58 рублей. С 1.01.2018 г., согласно ФЗ №420, с учётом индексации в 3,7% 1 = 81,49 рублям.

По закону стоимость должна ежегодно увеличиваться. Подобные меры со стороны Правительства РФ должны гарантировать увеличение страховой части пенсии, при условии, что рост пенсионного балла не будет отставать от темпов инфляции в России.

Кроме того, размер будущей пенсии напрямую зависит и от самого гражданина. Официальный стабильный заработок – один из гарантов получения хорошей пенсии.

Стоит избегать работодателей, уклоняющихся от уплаты страховых взносов за сотрудников организации, регулярно проверять размер начисленных взносов в личном кабинете на сайте Пенсионного Фонда и следить, учтены ли они полностью.

Е-баллы пенсионный фонд: правда или фейк – эта история заполонила интернет, когда появилось видео скандальной демонстрации с неоднозначным лозунгом.

- Что представляют собой баллы Е

- Что произойдет со схемой начисления баллов

- Подводя итоги

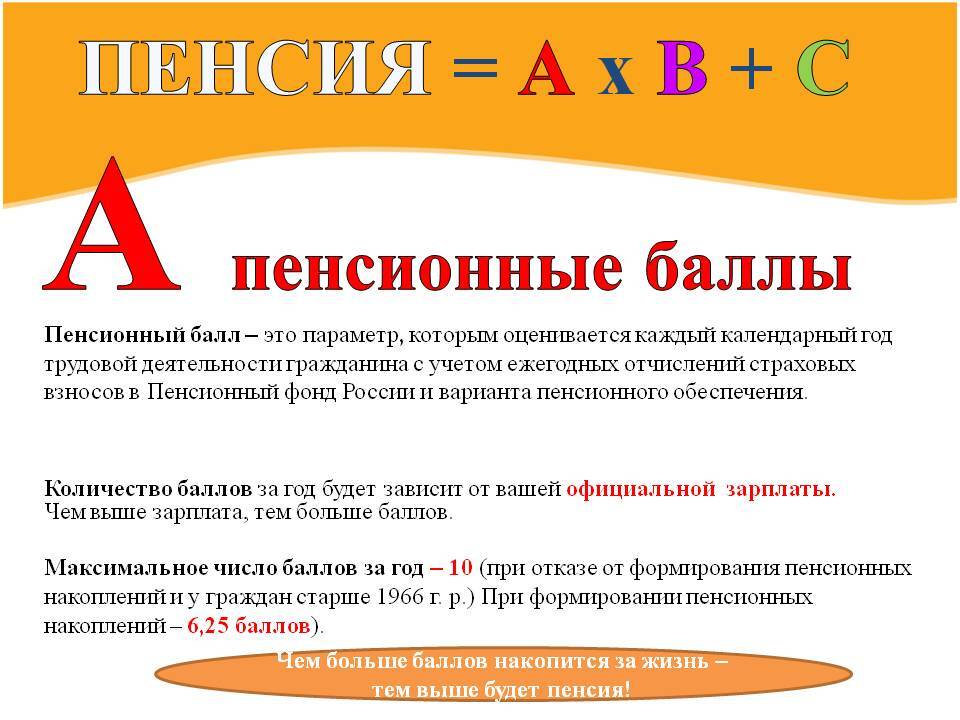

Формула расчета пенсии на 2021 год

Пенсионный фонд не скрывает схемы расчета будущей пенсии, это можно сделать самим, учитывая текущие показатели, но нужно понимать, что результат не может быть точным из-за постоянного изменения в законодательстве и экономике.

Для начала пенсионеру нужно выполнить некоторые условия, которые уже были перечислены выше:

- Достичь возраста, подходящего для выхода на пенсию.

- Иметь необходимое количество трудового стажа.

- Накопить минимальную сумму баллов.

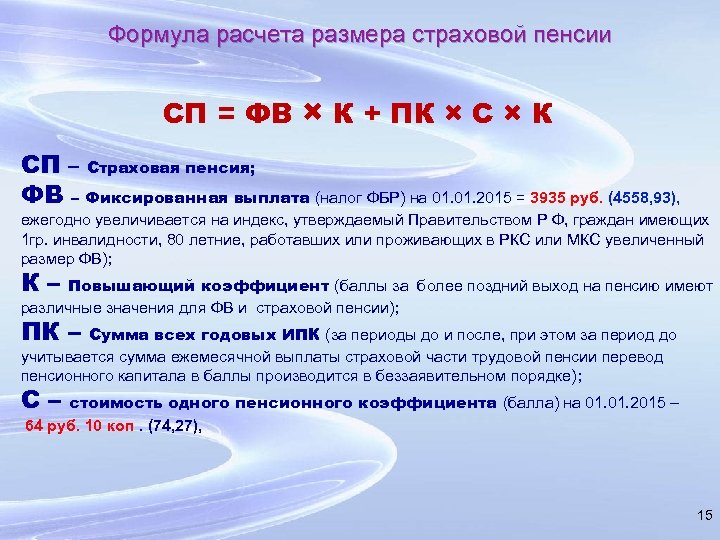

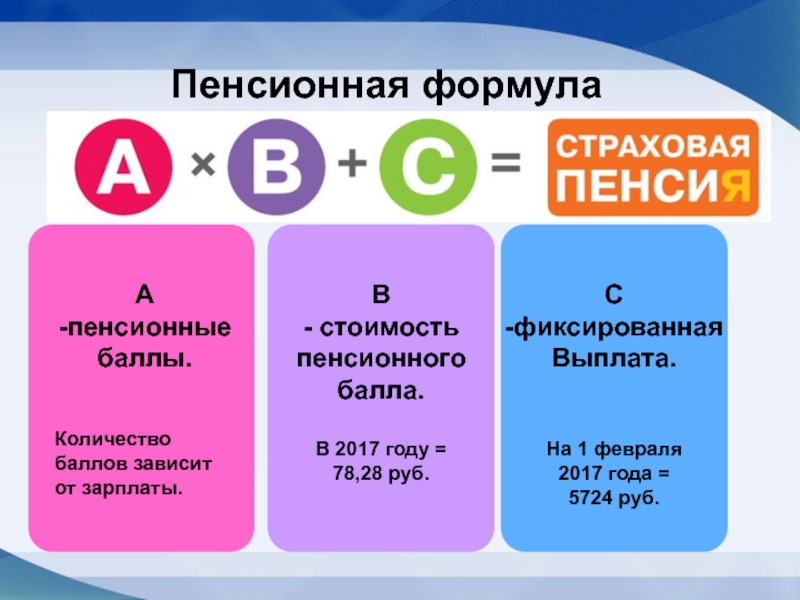

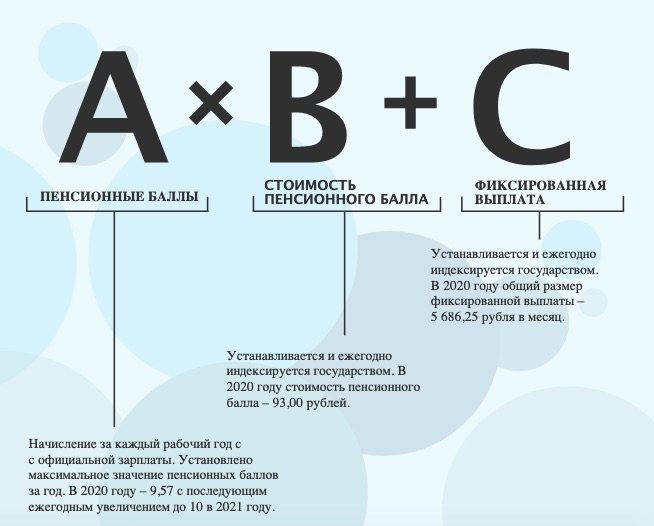

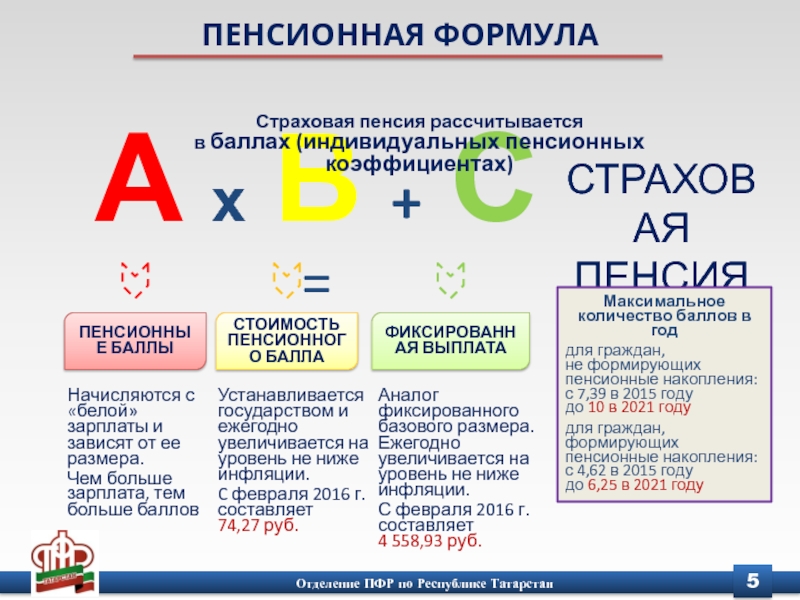

Где СП – величина страховой пенсии,

ПБ – сумма накопленных пенсионных баллов,

СТ – цена за один балл в текущем году,

ФВ – сумма фиксированных выплат, установленной в текущем году.

В 2021 году величина переменных показателей составляет:

- Цена пенсионного балла – 98,86 руб.

- Размер фиксированной выплаты – 3022,24 руб.

Кроме перечисленных в формуле показателей есть факторы, которые способны оказать влияние на итоговый размер суммы пенсионного пособия:

- Стаж трудовой деятельности.

- Возраст, когда гражданин выходит на пенсию.

- Время службы в армии.

- Периоды отпуска для ухода за детьми, возрастом менее полутора лет, а также за инвалидами и пожилыми людьми.

Получение страховой компенсации

Второй вариант – только страховая субсидия, оформляется по:

- смерти кормильца;

- установлению инвалидности и вследствие этого неработоспособности;

- пожилому возрасту, оговоренному в законе.

При этом в любой из перечисленных ситуаций лицо должно было проработать хотя бы день до подачи заявления на получение пенсионной суммы.

В первой ситуации иждивенцы – родственники:

- не старше 18 л. или от 60/65 л. (в зависимости от возраста);

- с детьми до 14 л.;

- проходящие дневное обучение не старше 23 л.;

- инвалиды любого возраста, находившиеся на содержании.

Они имеют право оформить ежемесячную компенсацию при предоставлении в ПФР:

- паспорта;

- документа, подтверждающего смерть содержавшего их лица;

- необходимых сведений о родственных связях;

- выписки с работы кормильца.

Выплата предоставляется в течение 10 дн. с даты подачи, но только если необходимые документы были предоставлены не позднее года со смерти.

К страховой пенсии добавляется прибавка – денежное пособие. Для иждивенцев, оставшихся без обеспечения, она составляет 2667,10 руб. для каждого (полным сиротам – 5334,19 руб.).

В случае присвоения инвалидной группы специальной медкомиссией такое лицо тоже имеет право на получение страховой субсидии. При этом обязательно должно быть соблюдено условие, что увечье не было получено намеренно.

Денежная прибавка для каждой группы инвалидности составляет:

| Инвалидность | 2019 г. |

|---|---|

| 1 гр. (невозможность разговаривать, ходить, обслуживать себя, дезориентация) | 3782,94 руб. |

| 2 гр. (способность к самообслуживанию, передвижению, общению, но невозможность обучения и осуществления трудовой деятельности) | 2701,62 руб. |

| 3 гр. (передвижение, общение, выполнение работы, но с большей затратой времени) | 2162,67 руб. |

| Дети-инвалиды (приобретенная до несовершеннолетнего возраста невозможность самостоятельной жизнедеятельности) | 2701,62 руб. |

В сумму единого пособия включается НСУ (комплексность соц.услуг). В случае, когда лицо не желает использовать данный тип помощи, ее меняют на компенсацию в материальном виде. В 2019 г. она равняется 1121,42 руб.

Для выплат по старости также должны быть соблюдены следующие пункты: возраст должен быть не менее 60 л. (женщины) и 65 л. (мужчины).

Ввиду пенсионной реформы в 2019 г. возможность работать была увеличена на 5 л. При этом повышение возраста производится последовательно по следующей схеме:

| Время | Мужчины | Женщины |

|---|---|---|

| 2019 г. | 60 л. + 1 год | 55 л. + 1 год |

| 2020 г. | 60 л. + 2 г. | 55 л. + 2 г. |

| 2021 г. | 60 л. + 3 г. | 55 л. + 3 г. |

| 2022 г. | 60 л. + 4 г. | 55 л. + 4 г. |

| 2023 г. | 60 л. + 5 л. | 55 л. + 5 л. |

При этом возраст выхода госслужащих женского пола на заслуженный отдых увеличен таким же образом поэтапно до 63 л. Для мужчин на гос.службе срок равен вышеприведенному – 65 л. Если такие лица имеют наработанный стаж 42 г. (мужчины) и 37 л. (женщины) выплату можно оформить ранее указанного возраста на 2 г.

- рабочий стаж более 15 л. Подобно повышению возрастной категории увеличение идет по 1 г. за каждый 1 г. (в 2019 – 10 л.);

- баллы пенсии должны быть равны определенному минимальному значению, установленному в выбранном году.

Социальная пенсия

Люди, не имеющие наработанного срока или достигшие указанного в законе пожилого возраста, но не набравшие нужного количества баллов, имеют право на социальную компенсацию. По ФЗ от 15.12.2001 №166-ФЗ это:

- граждане 70-летнего (муж.) и 65-летнего (жен.) возраста, а также люди из других стран этого возраста, проживающие в РФ от 15 л.;

- люди до совершеннолетия или до 23-летнего возраста, не завершившие дневное обучение, пережившие смерть 1 или 2 кормильцев;

- немногочисленные обитатели Севера 55-летнего (муж.) и 50-летнего (жен.) возраста;

- дети-инвалиды;

- лица, имеющие какую-либо категорию инвалидности, и лица, ограниченные в жизнедеятельности с рождения.

Выплачивается это пособие ежемесячно государством при предоставлении паспорта, необходимых сведений о возможности получения этой субсидии и заявления в ПФР. Обратиться туда можно путем назначения индивидуального разговора с представителем ПФР, в МФЦ, письмом через почту или на сайте «Госуслуги». Назначается компенсация с нового месяца от подачи необходимых документов.

| Причина получения пособия | Размер в 2019 г. |

|---|---|

| Инвалидность с рождения 1 гр.; дети, получившие инвалидность при жизни | 12432,44 |

| Смерть 2 кормильцев; 1 ст. инвалидности; инвалидность с рождения 2 гр. | 10360,52 |

| 70 л./65 л.; смерть кормильца; инвалидность 2 ст.; обитатели Севера 55 л./50 л. | 5180,24 руб. |

| Инвалидность 3 степени | 4403,24 |

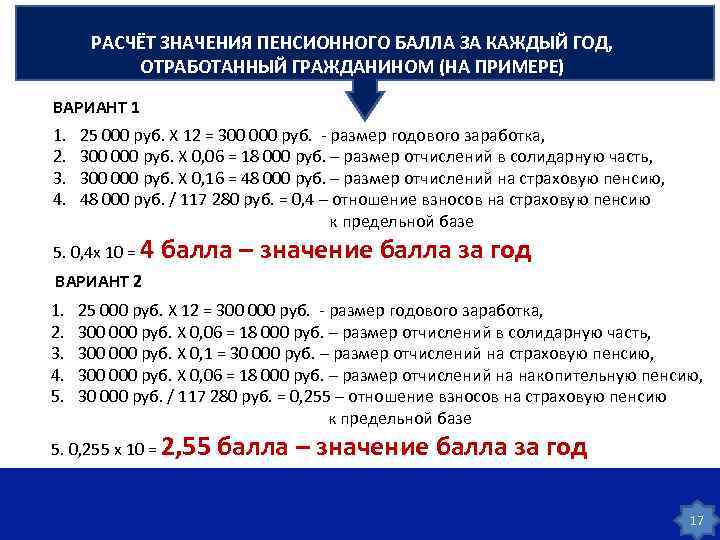

Начисление баллов с 2015 г.

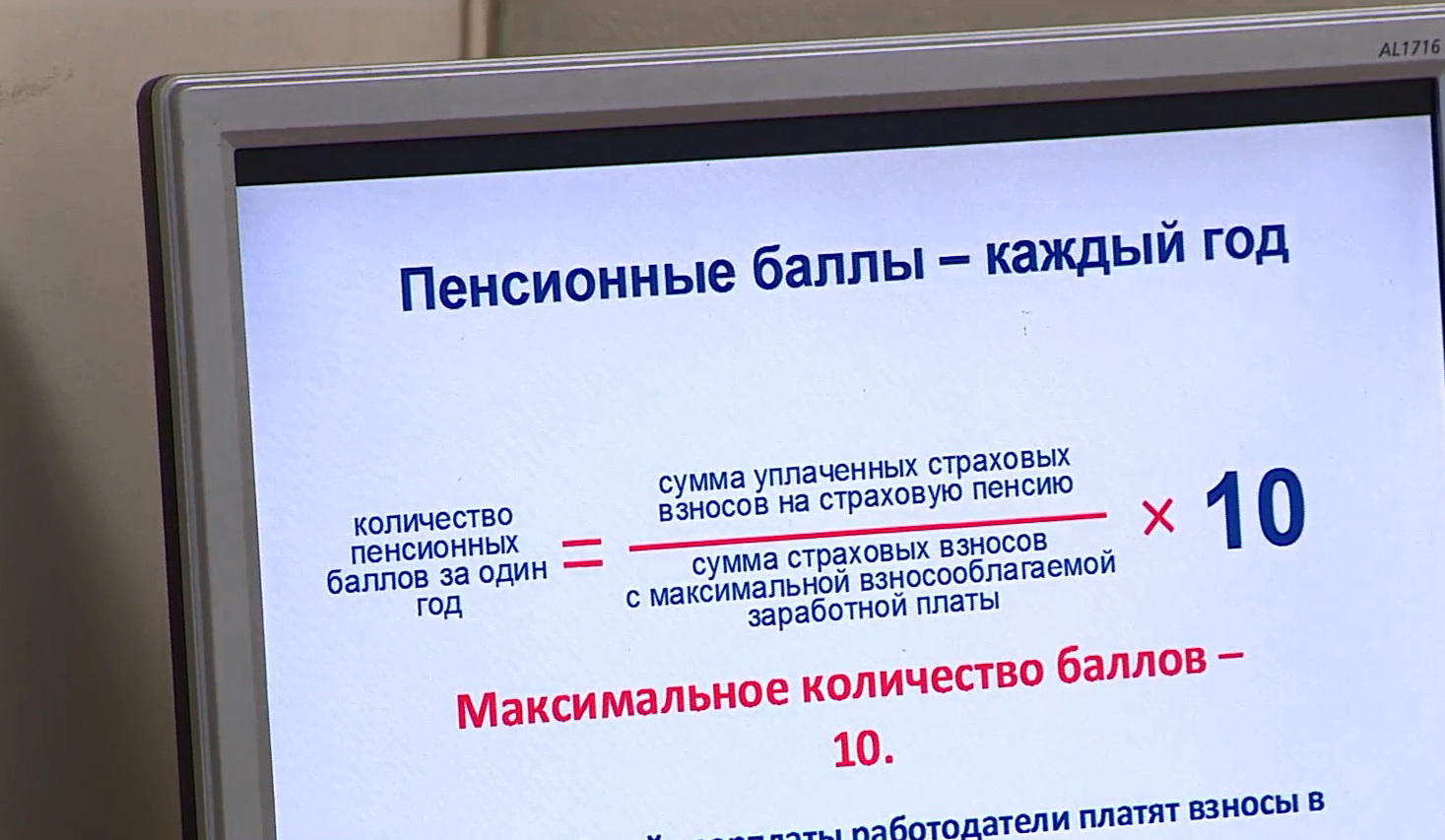

С 2015 г. правила высчитывания коэффициента по трудовой деятельности исчисляются другим способом:

ПБ = В / М * 10, где В — страховые внесения от компании, предоставляющей работу, с учетом ставки 16%, М – те взносы, которые вносились бы компанией-работодателем в ПФР с максимальной зарплаты по установленным процентам 16%. В 2019 г. максимальное значение заработка было 1150000 руб., в 2018 г. — 1021000 руб., в 2017 – 876000 руб., в 2016 г. – 796000 руб., 10 – пересчитываемый коэффициент.

Пример: Рыжова В.П. имеет стаж работы 3 года. За 2018 г. она получила 654000 руб., за 2017 г. – 632000 руб., за 2016 г. – 641000 руб. Определим количество пенсионных баллов Рыжовой:

2016 г.: ПБ1 = (641000 руб. * 0,16) / (796000 руб. * 0,16) * 10 = 102560 руб. / 127360 руб. * 10 = 8 б. Это значение превышает максимально возможный балл за 2016 г. – 7,83 б., значит вместо полученного числа используем это.

2017 г.: ПБ2 = (632000 руб. * 0,16) / (876000 руб. * 0,16) * 10 = 101120 руб. / 140160 руб. * 10 = 7,2 б.

2018 г.: ПБ3 = (654000 руб. * 0,16) / (1021000 руб. * 0,16) * 10 = 104640 руб. / 163360 руб. * 100 = 6,4 б.

ПБ = 21,43 б.

С нововведений 2019 года страховая компенсация (СП) исчисляется по формуле:

СП = ПБ * СБ, где ПБ – баллы пенсии, СБ – стоимость коэффициента.

Пример: Розгова Н.Е. имеет стаж 9 лет и 26,4 б. с 2015 г. До 2015 г. ее личный пенсионный коэффициент составил 30,5 б. Стоимость 1 балла в 2019 г. – 87,24 руб. Узнаем размер страховой пенсии Розговой Н.Е.:

СП = (26,4 б. + 30,5 б.) * 87,24 руб. = 4963,96 руб.

Количество накопленных в ПФР личных баллов можно узнать, запросив выписку из лицевого счета, следующими методами:

- в пункте «Пенсии» на сайт ПФР;

- при помощи раздела «Пособия, пенсия и льготы» на портале «Госуслуги»;

- подать заявление в территориальное учреждение ПФР.

Показанное число баллов лучше всего сверить самому по вышеприведенным формулам.

Как увеличить количество пенсионных баллов?

В страховой стаж работника включаются не только периоды его трудовой деятельности, за которые были уплачены страховые взносы в пенсионный фонд, но и периоды иной деятельности, за которые гражданину, застрахованному в системе обязательного пенсионного страхования, государство устанавливает определенное количество баллов.

К таким периодам относятся и за каждый календарный год таких периодов на индивидуальном пенсионном счету застрахованного лица учитывается следующее количество баллов:

• периода прохождения военной службы по призыву – 1,8;• периода ухода одного из родителей за первым ребенком до достижения им возраста полутора лет — 1,8;• периода ухода одного из родителей за 2-м ребенком до достижения им возраста полутора лет — 3,6;• периода ухода одного из родителей за 3-м или 4-м ребенком до достижения каждым из них возраста 1,5 лет — 5,4;• периода ухода, осуществляемого трудоспособным лицом за инвалидом I группы — 1,8;• периода ухода за ребенком-инвалидом — 1,8;• периода ухода за лицом, достигшим возраста 80 лет – 1,8;• период проживания супругов военнослужащих, проходящих военную службу по контракту, вместе с супругами в местностях, где они не могли трудиться в связи с отсутствием возможности трудоустройства, но не более 5 лет в общей сложности– 1,8;• период проживания за границей супругов некоторых государственных работников, перечень которых утверждается Правительством РФ, не более 5-ти лет — 1,8;• период службы граждан России в силовых ведомствах РФ, когда на них не распространялось обязательное пенсионное страхование, уволенным со службы начиная с 1.01.2002 года — 1,8.

Проверьте в своем «Личном кабинете застрахованного лица» на сайте Пенсионного фонда РФ все ли периоды вашей иной деятельности учтены на вашем лицевом счете в ПФР. Если данных о своей иной деятельности вы не обнаружите, тогда нужно обращаться в отделение ПФР по месту вашего проживания.

Для увеличения количества пенсионных баллов, учтенных на вашем лицевом счету в ПФР, вам необходимо с документами, подтверждающими периоды вашей иной деятельности, посетить отделение пенсионного фонда и подать заявление на включение таких периодов в ваш страховой стаж.

Общее количество баллов на вашем индивидуальном лицевом счете в ПФР будет больше, если вы откажетесь от накопительной пенсии. Потому что отказавшиеся от пенсионных накоплений, смогут ежегодно прибавлять на свой счет до 10 баллов, а имеющие накопительную пенсию могут прибавлять на свой лицевой счет только до 6,25 баллов.

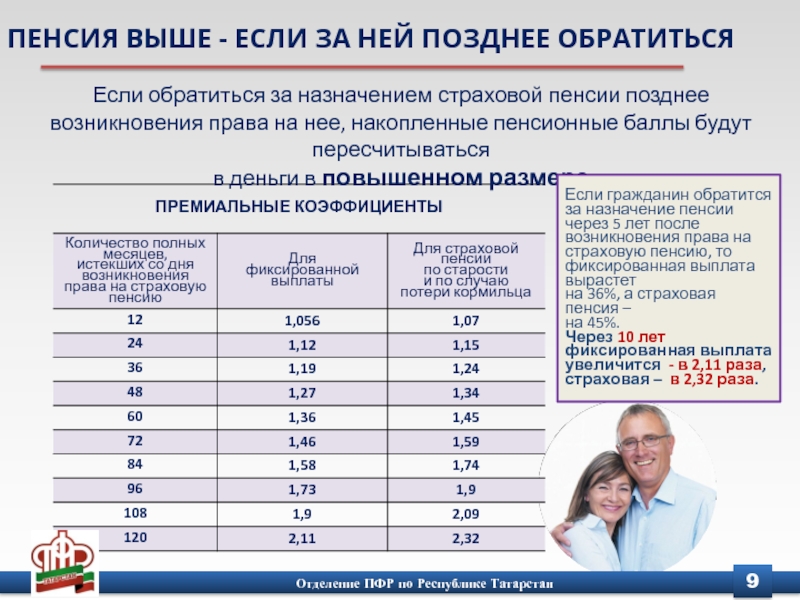

Кроме того общую сумму накопленных пенсионных баллов можно существенно увеличить за счет более позднего обращения за назначением пенсии. За каждый год отсрочки ваша страховая пенсия увеличится на определенный коэффициент. Например, при обращении за назначением пенсии через три года после достижения пенсионного возраста, количество пенсионных баллов вырастет на 24%.

Если вы приближаетесь к пенсионному возрасту и понимаете, что для назначения пенсии у вас недостаточно пенсионных баллов или страхового стажа, тогда увеличить их количество можно даже не работая на работодателя. Для увеличения стажа и пенсионных баллов есть несколько вариантов, подробнее об этом читайте <здесь>

Почему доход стабилен, а баллов всё меньше?

«Совершенно понятно, что этот показатель не имеет ничего общего с реальными доходами наших граждан. У обычных людей зарплаты такими темпами не растут, – говорит профессор кафедры трудового права и права социального обеспечения Московского государственного юридического университета им. Кутафина Эльвира Тучкова. – Предельная база могла бы быть интересна только главбухам компаний и сотрудникам ПФР, если бы не одно но. С введением балльной системы в 2015 г. именно она играет главную роль в расчёте пенсий. От её размера зависит, сколько баллов человек сможет заработать в текущем году. Формула простая: годовой заработок работника делится на предельную базу и умножается на 10. А что происходит, когда делимое не меняется, а делитель, наоборот, растёт? Ответ очевиден: частное (то есть результат деления) становится с каждым годом всё меньше. Это арифметика из программы младших классов. Другими словами, когда предельная база для взносов в ПФР интенсивно растёт, что мы наблюдаем в последние годы, у наших граждан появляются две серьёзные проблемы. Во-первых, при стабильной или слабо растущей зарплате они автоматически с каждым годом зарабатывают всё меньше пенсионных коэффициентов. Во-вторых, само вхождение в пенсионную систему благодаря этой хитрой формуле теперь зависит от уровня заработной платы. Это, конечно, несправедливо. То есть что получается? Если у человека низкая зарплата, он не только сейчас страдает от нехватки денег, так ещё и в старости по этой причине может остаться без средств к существованию. Потому что не сможет заработать необходимые 30 баллов, и страховую пенсию в 60 (женщины) и 65 (мужчины) лет не получит. На что жить до 65 и 70 лет, когда получишь социальную пенсию? Вот это действительно страшно. Именно такими могут быть печальные социальные последствия балльной пенсионной системы».

Сущность е-баллов

Развитие технологий отразилось на составлении отчетной документации. ПФ Российской Федерации пользуется электронными сервисами, упрощающими учет получаемых взносов и расчет пенсионных дотаций.

Цифровой аналог ИПК представлен т. н. е-баллами. Главная задача — отражение текущего состояния персонального страхового счета гражданина, производящего стабильные выплаты в фонд ОПС. Сотрудники расчетного отдела фиксируют начисления, базирующиеся на сумме среднего заработка и количестве лет трудового стажа.

При выходе на пенсию полная величина пособия вычисляется по особой формуле, учитывающей индивидуальный коэффициент, выраженный электронным эквивалентом ПБ в виде е-баллов.

Вопросы и ответы

Напоследок рассмотрим ряд вопросов, наиболее часто возникающих у россиян относительно произошедших пенсионных нововведений.

Что такое Е-баллы?

Е-баллы, это электронный аналог ИПК, отражающий состояние страхового счёта гражданина. Начисляются они сотрудниками ПФР в зависимости от величины зарплаты работника и от длительности его трудового стажа.

Что делать, если не хватает ПБ?

Иногда случается ситуация, когда у человека стаж есть, а баллов нет. Лицам, которым не хватает величины ИПК для оформления страховой пенсии, назначается социальная. Она значительно ниже по величине, поэтому рекомендуется, до выхода на покой, увеличить количество индивидуальных пенсионных баллов. Сделать это можно, отложив выход на пенсию на год-другой, и заработать необходимые ПБ.

Можно также включить в общий стаж неучтённые периоды: срочная служба, уход за малолетними детьми, инвалидами и престарелыми людьми. В этом случае, за каждый год, начисляется по 1,8 балла. В крайнем случае, недостающие баллы можно попросту купить.

Как купить недостающие баллы?

Пенсионное законодательство предусматривает возможность покупки ПБ теми лицами, у которых не хватает ИПК для назначения страховой пенсии. Для этого следует обратиться в территориальное отделение ПФР. Покупка фактически производится в виде уплаты дополнительных взносов в систему ОПС, но производимых не работодателем, а самим гражданином из личных сбережений.

Баллы по уходу за детьми?

Дополнительные баллы ИПК начисляются за время, отданное уходу за детьми, возрастом менее 1,5 лет. При этом порядок начисления таков:

- За 1-го ребёнка – 1,8 балла.

- За 2-го — 3,6

- За 3-м — 5,4.

За четвёртого и последующего ребёнка дополнительные ПБ не начисляются.

Начисление баллов за советский период

Стаж граждан, начавших трудовую жизнь ещё в советское время, рассчитывается в соответствии с ФЗ №173. Алгоритм вычислений выглядит так:

- Рассчитывается коэффициент зарплаты – соотношение заработка гражданина и уровня средней зарплаты по стране. Если это показатель не более 1,2, то будет учитываться лишь максимальный порог.

- Далее вычисляется коэффициент, который лежит в пределах от 0,55 до 0,75%. При этом величина стажа в 25 лет (для женщин — 20), даёт значение коэффициента в 0,55%. Чтобы получить 0,75%, мужчина должен был проработать 45 лет, а женщина – 40.

- Далее полученные коэффициенты, стажа и зарплаты, перемножаются. Полученное число множат на среднюю величину заработной платы в СССР за 1991г (1,67 тыс. руб.).

- Из получившегося числа вычитают 450 – величина базовой пенсии в 2001г.

- Последним шагом полученную разность индексируют на прошедшие года, и делят на текущую цену 1 ПБ. В итоге получается наработанное количество пенсионных баллов за советское время.

30 баллов для пенсии, это сколько?

К 2024г. планируется установить минимальный порог ИПК, необходимый для начисления страховой пенсии, величиной в 30 баллов. Много это или мало? С 2021г. максимальное количество баллов, которое можно накопить за год, будет равняться 10. Но это при условии, что величина зарплаты у работника будет максимальная, с которой удерживаются взносы: в 2022г. это 74 тыс. рублей. В таком случае, чтобы набрать 30 баллов, придётся работать всего 3 года. Но, поскольку средняя зарплата по стране почти вдвое меньше, то большинству россиян, для наработки 30 ПБ потребуется трудиться вдвое дольше. А при зарплате, равной МРОТ (9,7 тыс.) в год получиться накопить не более 1,5 баллов ИПК.

Количество ПБ за год стажа, и их накопление

Баллы, накопленные за каждый год стажа, плюсуются, в результате чего к моменту достижения гражданином возрастного порога, необходимого для ухода на пенсию, на его личном счету аккумулируется некая сумма ПБ. Исходя из неё, и производится расчёт величины пенсионных выплат. В 2022г. максимальное количество баллов, которое может заработать россиянин, ограничивается 9,13 единиц. Но к 2021г. планируется увеличение их возможного количества до 10.

Внимание! В связи с последними изменениями в законодательстве, юридическая информация в данной статьей могла устареть!

Отмена пенсионных баллов: отмена балльной системы пенсионного обеспечения

Как заявила Татьяна Голикова, от пенсионных баллов в России в итоге откажутся. Когда это случится, пока не поясняется. Возможно, все решения по пенсионной реформе будут внесены в Госдуму одним пакетом уже в 2018 году. Вместе с повышением пенсионного возраста могут сразу же реформировать и систему начисления пенсий. В таком случае пенсионных баллов может не быть уже в 2019 году.

Государству в любом случае нужно предложить какую-то новую систему для расчета пенсий. В данный момент, чтобы продавить повышение пенсионного возраста, власть обещает, что выплаты для пенсионеров станут выше.

Якобы, за счет уменьшения количества пенсионеров в силу повышения пенсионного возраста имеющиеся деньги будут распределяться между меньшим количеством пожилых людей, и в итоге пенсии станут выше.

Теперь осталось понять, по какому принципу будут рассчитываться пенсии, когда государство отменит пенсионные баллы. Вернется ли полноценная накопительная пенсия, к которой страна шла многие годы до 2015-го или будет предложено что-то еще. Пока ответа нет.

Пожалуй, главное, что однозначно плохо в этой ситуации — это нестабильность пенсионной системы страны в целом. Как бы ни были плохи пенсионные баллы как способ расчета пенсии, отказ от них и переход к новому принципу расчет пенсий — это очередное изменение правил игры государством.

Пенсионная система может работать хорошо и стабильно только в том случае, если она неприкосновенна даже не годами, а десятилетиями.

Граждане страны должны быть уверены в том, что правила игры установлены раз и навсегда и не будут меняться в течение их жизни. Только в этом случае они будут охотно отдавать свои деньги в виде некоего налога на пенсии, понимая, что в будущем это отзовется для них обеспеченной старостью. То, что делает в последние годы российская власть, окончательно подрывает доверие к пенсионной системе, а значит, и ее саму.

Как рассчитать свои коэффициенты?

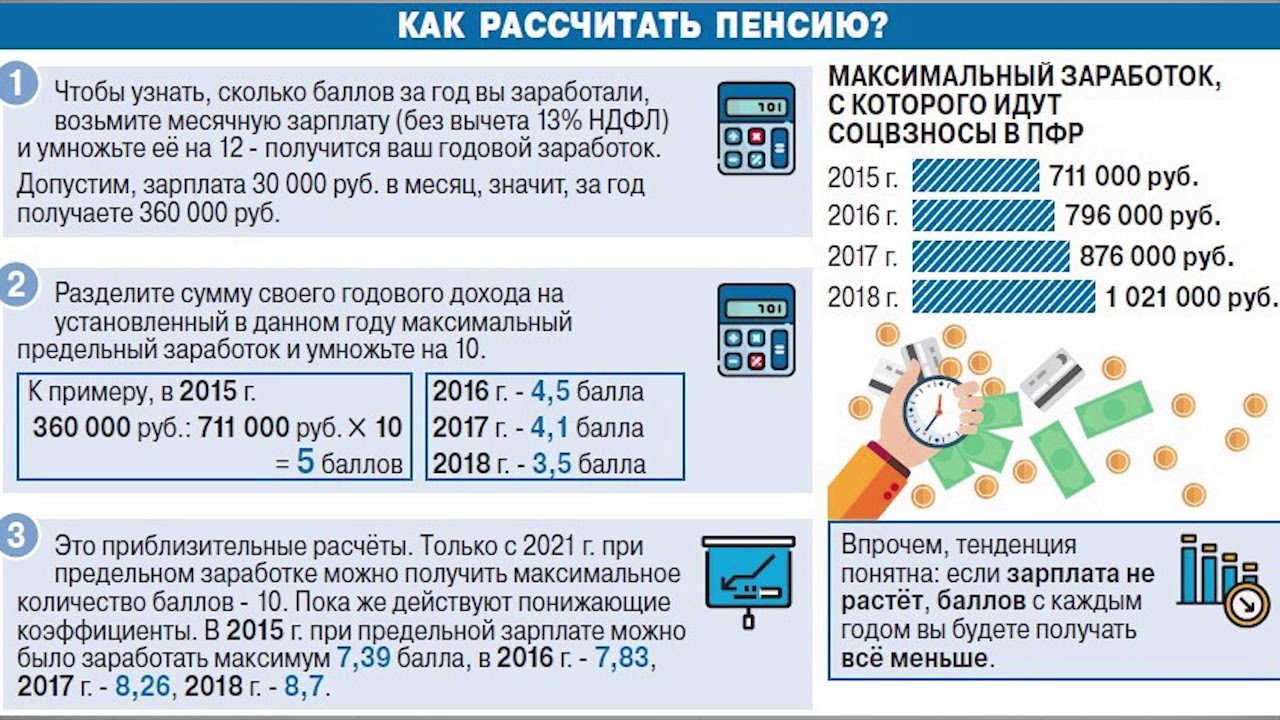

Начиная с 2021 г., за год работающий человек может заработать максимум 10 пенсионных коэффициентов (раньше было меньше – см. инфографику). Чтобы получить их в этом году, надо иметь заработок не ниже уровня предельной базы, то есть 122 тыс. руб. в месяц (до вычета 13% НДФЛ). Если зарплата выше, с остального в ПФР уходит не 22%, а 10%, но на будущую пенсию они никак не влияют.

Нажмите для увеличения

Если зарплата меньше базы, значит, и баллов в свою пенсионную копилку человек сможет набрать меньше. Скажем, зарплата ровно в 2 раза ниже предела, то есть 61 тыс. руб., даст возможность заработать только 5 баллов. А заработок в 30 тыс. руб. в 2021 г. принесёт лишь 2,46. При этом ещё в 2015-м при таком же доходе человек получал больше 5 баллов. То есть при стабильной, но не растущей зарплате ежегодное увеличение предельной базы привело к ежегодному уменьшению количества заработанных баллов.

А что получат те, у кого официальный заработок на уровне МРОТ? В этом году он равен 12 792 руб., значит, человек с таким доходом сможет заработать всего 1,05 балла. В 2021 г. МРОТ был 11 163 руб., однако он давал 1,3 балла. То есть человек может продолжать работать на минималку, которая слегка растёт из года в год, а баллы всё равно уменьшаются. Вот такой парадокс.

Вопрос-ответ

Кому из неработающих положены пенсионные баллы? «Предельная база для отчислений в Пенсионный фонд не должна расти такими темпами! Она создана рукотворно, значит, так же рукотворно может быть уменьшена, – настаивает профессор Тучкова. – Если этого не сделать, наше население окончательно разочаруется в пенсионной системе. Этот процесс уже идёт полным ходом. Люди не вникают в тонкости формулы, но они прекрасно видят, как их знакомые или друзья, которые имели приличную зарплату, почему-то получили пенсию чуть выше минимальной. У всех, кто выходит на заслуженный отдых сейчас, размер пенсии при прочих равных условиях ниже, чем у тех, кто выходил на пенсию 2–3 года назад. Вот какой механизм придумали!

Гражданин должен чётко понимать: чем выше его заработок, тем больше пенсию он получит. Но при нынешней формуле этот аргумент теряет свой смысл. И что самое горькое: обесценивается сама пенсионная система. 30-летняя работающая молодёжь уже рассуждает так: какой смысл работать вбелую и платить взносы в ПФР? Я согласен получать деньги в конверте. Серый рынок труда при таком подходе будет только разрастаться, из-за чего проиграет как государство, так и граждане. Государство не получит налоги и взносы, люди – пенсию. Время быстро летит, и эти 30-летние тоже состарятся. Но при отсутствии официального стажа и заработка страховую пенсию им никто платить не будет».

Вывод

Разобраться с пенсионной системой достаточно сложно, но изучив необходимую информацию становится понятно, что Е-баллы накапливаются ежегодно у тех людей, которые официально трудоустроены или ведут свой бизнес в качестве индивидуального предпринимателя. Также каждый человек в праве добровольно вносить платежи, формирующие его будущую пенсию. Чем больше взносов будет получено государством и больше трудовой стаж, тем на большую сумму гражданин может рассчитывать.

Чтобы примерно узнать свою будущую пенсию, нужно обратиться в Пенсионный фонд, лично или электронно, а также попробовать произвести расчет с помощью онлайн калькулятора.