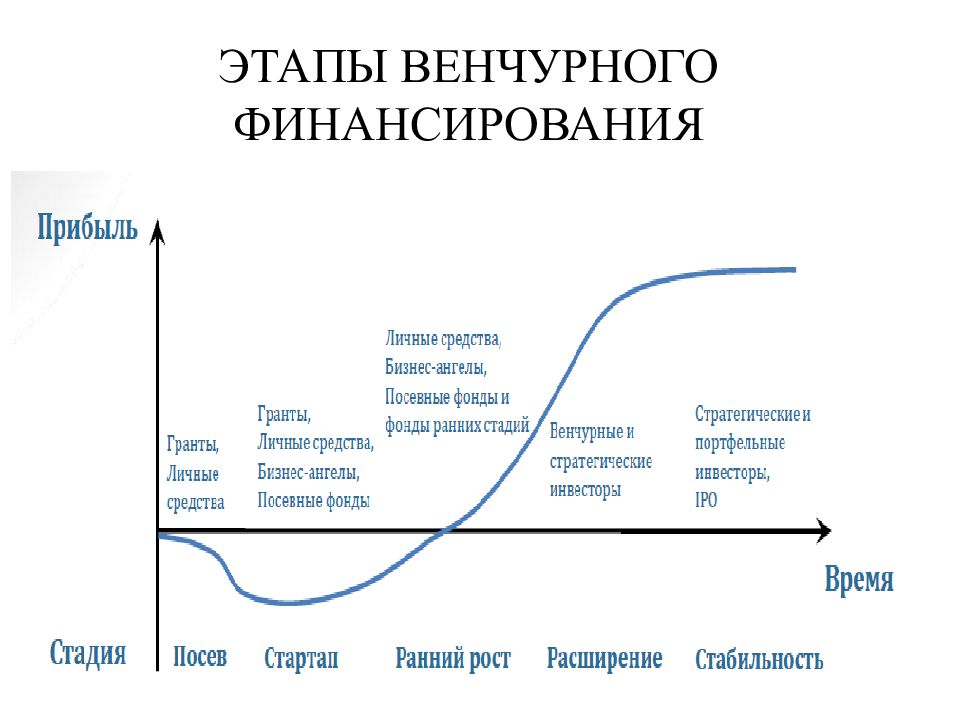

С чего начать начинающему инвестору

Как начать инвестировать, с чего начать начинающим? Для начала давайте перечислим основные варианты:

- Акции (самый лучший и прибыльный вариант для долгосрочных инвестиций);

- Облигации (похожи на банковские вклады, но более доходные);

- ETF (инвестиции через эти фонды позволяют создать широкую диверсификацию между компаниями, один пай стоит всего 5-10000 рублей);

- Недвижимость (требуют больших вложений);

- Бизнес и франшиза (обычно требуют больших вложений и времени);

- Стартап (очень рискованные вложения, не подойдут для начинающих);

Для многих эти варианты звучат страшно и непонятно, но не стоит волноваться. Информации по всем этим темам много на этом блоге vsdelke.ru. В интернете можно посмотреть видео уроки для новичков.

Мы рассмотрим первые три варианта активов, как самые доступные и не требующие больших вложений. Варианты с недвижимостью, бизнесом, франшизой, стартапом несут большие риски, а также требуют вложений и времени, поэтому не подходят для начинающих.

Инвестиции — это не спекуляции, а эффективный способ приумножать свой капитал.

Рядовые граждане, насмотревшись фильмов про брокеров, перестают им доверять и боятся любых инвестиций. В фильмах брокеры вынуждают новичков инвестировать в псевдокомпании, уверяя доверчивых граждан, что это «золотая жила», уникальный шанс. Мы же говорим про вложения в голубые фишки, то есть в крупные устойчивые бизнесы. Вложения в маленькие компании и стартапы — это удел для профессионалов.

Рассмотрим пошагово как начать инвестировать с нуля, чтобы заработать.

Инвестиционные фонды недвижимости

Инвестиционные фонды недвижимости (REIT) очень похожи на ETF, но основным направлением инвестиций таких компаний являются объекты недвижимости. REIT бывают долевыми и ипотечными.

Долевые фонды получают рентный доход и делятся им со своими вкладчиками в виде дивидендов. Долевые REIT обычно специализируются на определенном типе недвижимости: офисные здания, торговые центры, складские помещения, помещения для розничных магазинов и так далее. Ипотечные REIT выкупают ипотечные закладные у банков и получают доход от выплаты процентных платежей по ипотеке.

Эти инструменты считаются достаточно консервативным инструментом с фиксированной доходностью, однако и они подвержены рыночной переоценке — нет гарантий, что стоимость такого фонда не снизится со временем. Отдельно стоит отметить, что дивиденды по REIT облагаются 30% налогом (а доходы по акциям, облигациям и ETF — 13%). Помимо этого REIT пока не торгуются на московской бирже, приобрести их можно на Санкт-Петербургской бирже.

Все из вышеперечисленных инструментов инвестор может купить на бирже, открыв счет у брокера с лицензией.

Вклад в банке

Банковский вклад на определённый срок (депозит) — безопасный инвестиционный инструмент — вложить деньги для получения стабильного пассивного дохода может даже начинающий и непродвинутый в финансовой грамоте инвестор. Не нужно иметь специальных знаний — клиент приносит деньги в банк на депозит, получает проценты. Вклады в банках отличаются размером процентной ставки, сроками.

В среднем ставка составляет около 4—7% годовых (на момент написания статьи). Ставки по долгосрочным вложениям (сроком от 1 года) без возможности пополнения и снятия обычно выше.

Срок

Положить деньги в банк можно даже на один день, но, как правило, для краткосрочных депозитов до полугода ставка заметно меньше. Есть программы на 3—5 лет. Но так как инфляция в России сложно предсказуема в длительном периоде, то банки, особенно после скачка ставок вверх, не любят принимать деньги вкладчиков на очень долгий срок. Дело в том, что закон запрещает финансовым организациям снижать доходность действующих депозитов в одностороннем порядке.

Сумма

В зависимости от типа вклада, банк может принять разную сумму. Например, открыть накопительный счёт можно на сумму от 1 руб. Накопительный счёт — своеобразный гибрид счёта до востребования и депозита. Доход по нему почти такой же, как на депозите, но в удобный для владельца момент деньги можно частично снимать. Единственное ограничение — на накопительном счёте после снятия должна остаться определённая минимальная сумма, размер которой оговаривается особо. Вклады с высокой ставкой на долгий срок обычно оформляют на сумму от 1—10 тыс. руб.

Схема выплаты процентов

Вкладчик может получать проценты ежемесячно, раз в квартал, в конце срока. Как правило, банки предлагают «линейку вкладов», и каждый вкладчик может найти для себя наиболее удобный вариант.

Капитализация

Проценты на проценты — способ ещё больше повысить прибыль. Есть ли такая функция или же проценты поступают на счёт до востребования, должно быть указано в договоре.

Автопролонгация

Если по окончании срока договор продлевается автоматически, вкладчик не тратит время на переоформление документов и не теряет доход.

Важно! Банковские вклады подходят в качестве источника пассивного дохода. Много заработать вряд ли получится, особенно если сумма на депозите небольшая, но вкладчик не потеряет сбережения на фоне растущей инфляции.

Преимущества банковских вкладов:

- благодаря системе страхования вкладов до 1,4 млн руб. (суммарно на всех счетах вкладчика в данном банке) защищены государством, и в случае отзыва у банка лицензии возвращаются через государственное Агентство по страхованию вкладов;

- вклады обеспечивают регулярный пассивный доход начинающим инвесторам;

- на депозит можно положить рубли и иностранную валюту; существуют также и мультивалютные вклады.

Важно! Депозиты — низкорисковый инструмент инвестирования с минимальным порогом входа, вариант для дополнительного заработка или сбережения средств от влияния инфляции. Иногда банки предлагают специальные условия — например, для зарплатных клиентов, пенсионеров

В предновогодний период банки часто делают подарки для всех: повышенные ставки по договорам, конфеты, игристое вино, недорогие мобильные телефоны.

Инвестировать в депозиты можно любому гражданину с 18 лет.

Основные недостатки:

- невысокая процентная ставка не позволяет получить хорошую прибыль;

- с дохода по депозитам на сумму от 1 млн руб. нужно платить налоги;

- при досрочном прекращении договора используется ставка вкладов «До востребования» (обычно 0,01%) — фактически это означает, что вкладчик теряет проценты.

Шаг 1. Регистрация и открытие брокерского счёта

Чтобы получить доступ на фондовый рынок требуется открыть брокерский счёт. Это особый вид счётов, где могут хранится одновременно разные классы активов:

- Валюты (рубли, доллары, евро);

- Акции (отечественные и зарубежные);

- Облигации (гособлигации, корпоративные, еврооблигации);

- ETF-фонды ;

- Фьючерсы;

- Товары;

Отрыть брокерский счёт можно через брокеров. Рекомендую работать со следующими (сам работаю через них):

Это лучшие брокеры для торговли, у которых самые низкие комиссии на оборот. Есть офисы по всей России, бесплатное пополнение и снятие. Они предоставят доступ ко всем финансовым инструментам на бирже. Здесь можно покупать иностранные акции, следовать стратегиям профессионалов и прочее.

Форма регистрация у брокера выглядит так:

Для открытия брокерского счёта в личном кабинете брокера нажмите на ссылку «Открыть новый договор»:

На выбор предлагается несколько типов брокерских счётов:

Можно открыть несколько ЕДП (единая денежная позиция) или ИИС (индивидуальный инвестиционный счёт). Рекомендую всем открыть ИИС, как минимум для будущего. Этот вид брокерского счёта позволяет получить на выбор один из двух налоговых вычетов:

- Вычет на взнос (Тип «А»). Возвращается 13% налога от суммы пополнения. Максимальная налоговый вычет за год ограничивается суммой 52 тыс. рублей. Для этого надо пополнить ИИС на 400 тыс. рублей (можно меньше). Пополнять и получать вычет можно каждый год.

- Освобождение от налога на прибыль по ИИС (Тип «Б») от разницы покупки и продажи ценных бумаг. Налог на дивиденды и купоны (если они облагаются налогом) придётся всё равно заплатить.

Действующий ИИС должен быть только один у человека. Единственным условием для получения вычета является срок существования счёта не менее 3 лет. Подробнее про ИИС читайте:

Обычных брокерских счётов ЕДП можно открыть сколько угодно у каждого брокера. Ограничения касаются только ИИС.

Типы инвестиционных инструментов

Различные типы инвестиционных инструментов подлежат регулированию в юрисдикции, в которой они предоставляются. У каждого типа есть свои риски и награды. Решение о том, какие средства подходят для конкретных портфелей, зависит от знания инвестором рынка, навыков финансового инвестирования, толерантности к риску, финансовых целей и текущего финансового положения.

Ключевые выводы

- Инвестиционные инструменты используются инвесторами для получения положительной прибыли на свои деньги.

- Инвестиционные инструменты могут быть с низким уровнем риска, например CD или облигации, или с высоким уровнем риска, например опционами и фьючерсами.

- Другие инвестиционные инструменты включают кредитные инвестиции, такие как облигации, CD и TIPS; денежные эквиваленты; и объединенные инвестиции, такие как пенсионные планы и хедж-фонды.

Оцените, насколько вы готовы рисковать

Акции рискованнее облигаций, но потенциальная доходность может быть в несколько раз выше. Сочетание акций и облигаций в инвестиционном портфеле определяет, насколько сильно вы готовы рисковать ради прибыли.

Высокий риск – это, когда портфель на 90–70% состоит из акций, средний риск – 60–40% акций, низкий – 30–10%.

Решение о том, идти на риск или нет, зависит от целей и срока, на который вы инвестируете. Чем больше у вас времени до конца цели, тем больше можно вложить в акции. Тогда в случае просадки у вас будет возможность восстановить потери.

Если хотите получать стабильный доход, отдавайте преимущество облигациям. Ведь это более предсказуемый инструмент.

FAQ: ответы на часто задаваемые вопросы

6.1. Сколько можно заработать на инвестициях

Вопрос количества денег в абсолютных цифрах не имеет смысла обсуждать, поскольку для каждого человека разные суммы инвестирования. Можно лишь рассмотреть вопрос относительной доходности.

При инвестировании в разные активы можно рассчитывать на следующие доходности:

- Акции приносят 10-15%;

- ОФЗ 5-6% (зависит от действующей ключевой ставки);

- Корпоративные облигации 6-7%, в более маленькие компании 10-12%;

- Смешанный портфель из акций и облигаций в пропорции 50/50 около 8-12% годовых;

- ETF на индекс 10-12% (за счёт комиссии прибыль будет немного меньше);

6.2. Какие риски у инвесторов

Риски индексного инвестирования маленькие. Только, если начнётся глобальная затяжная рецессия. За последние время инвесторы не знали таких времен. Многие связывают это с постоянно падающими ключевыми процентными ставками. Сейчас деньги стали дешёвыми из-за околонулевые ключевых ставок ЦБ.

Ещё есть риски при инвестировании в одну компанию. Поэтому всегда лучше подстраховаться и составить инвестиционный портфель из разных активов.

Инвестиционные риски — подробное описание;

6.3. Почему инвестиции — это выгодно

Для рядовых граждан практически нельзя найти более доходные варианты для хранения своих сбережений. Бизнес и стартапы требуют времени и вложений. При этом эти инвестиции несут существенные риски потери до 100% всех вложенных денег.

Также бизнес обычно малоликвиден. Чтобы его продать по справедливой цене может понадобится значительное время.

6.4. Стоит ли рисковать ради пары процентов

На этот вопрос пусть каждый ответит самостоятельно. Повторимся: инвестиции это долгосрочное увеличение капитала. Если прийти на рынок на пару недель или месяцев, то результат будет зависеть от везения.

Если вы хотите вложить деньги на долго, то использовать для этого низкодоходные инструменты не целесообразно, поскольку теряется большая часть потенциальной прибыли.

Особенности денежных инвестиций

Виды финансовых инвестиций имеют достаточно сильные различия, но все они объединены общими особенностями. Понимание этих особенностей – важная деталь, отличающая успешного инвестора от человека, который вряд ли сможет получить реальный доход. Ведь финансовое инвестирование – это непростая сфера, где нужно быть подкованным и уверенным в своих силах.

Вот 7 ключевых особенностей денежных вкладов:

- Любые денежные вклады – это независимый вид хозяйственной деятельности для компаний из реального сектора экономики.

- Финансовые инвестиции позволяют компаниям варьировать свою политику от консервативной до агрессивной. Инструменты инвестирования выбираются в зависимости от их ликвидности и степени риска.

- Главная цель использования таких инвестиций – дополнительный доход от свободных денежных активов.

- С помощью вкладов можно не только получать прибыль, но и защищать активы от инфляции.

- При управлении денежными инвестициями используются простые и недолговременные процедуры. Это связано с тем, что подготовка инвестиционных проектов не требует особых затрат.

- В ряде случаев достаточным инструментом для управления денежными вкладами является обычный бухгалтерский учет.

- Все виды финансовых инвестиций имеют определенную степень риска. Полностью безопасных вариантов нет, хотя некоторые из них (например, государственные облигации) «срываются» крайне редко.

Отдельно стоит выделить главное отличие денежных вкладов от других типов инвестиций (реальных, интеллектуальных). Денежные рынки имеют крайне изменчивую конъюнктуру, поэтому решения по денежным инвестициям принимаются более оперативно.

Важно знать, что реальные и финансовые инвестиции не конкурируют между собой, а дополняют друг друга. Как правило, средства для осуществления реальных инвестиций можно получить именно путем денежных вложений

В таких случаях компании продают новые акции на первичном рынке ценных бумаг. Покупатель впоследствии может продать их на вторичном рынке ценных бумаг.

Роберт Кийосаки

- Многие люди предпочитают довольствоваться малым. Иметь немного денег и немного счастья, по их мнению, лучше, чем опозориться, погнавшись за тем, что реально может помочь улучшить жизнь. Но они так и будут всегда иметь только «немного».

- В современных реалиях риск – это в первую очередь бездействие.

- Прежде всего необходимо смотреть на ценность актива, а не на его цену.

- Опытные инвесторы инвестируют в два-три вида активов, постепенно увеличивая приток средств от них. Крайне сложно получать большую прибыль от одного актива.

- В период кризиса многие продают свое дело и доли в нем буквально за копейки. Поэтому необходимо искать активы, которые на данный момент не пользуются особым успехом, но вскоре снова будут на высоте.

- Люди говорят – я откладываю деньги на пенсию, но почему практически никто не говорит: я инвестирую, чтобы на пенсии быть обеспеченным.

Вот такие дела, дорогие друзья. Можно долго говорить о том, что перечисленные люди – лишь капля в море, но ориентироваться нужно именно на них. Да и количество людей, которые безбедно живут благодаря инвестициям, гораздо больше, чем кажется. И главная задача – войти в их число. До новых встреч.

Стратегии создания капитала — с какой суммы начинать инвестировать

Теперь непосредственно к стратегии пополнения счёта. Если у вас отсутствует какая-то внушительная стартовая сумма денег, то ничего страшного нет. Регулярные откладывания чем-то даже лучше, поскольку позволяют покупать равными порциями ценные бумаги на разных стадиях цикла на бирже. Когда-то покупка будет выше средней, когда-то ниже. В среднем получается, что вход в ценные бумаги осуществляется по средним ценам.

Например, можно сделать простые правила:

- Откладывать 10% от зарплаты на инвестиции;

- Откладывать фиксированную сумму. Например, 5-10 тыс. рублей на брокерский счёт;

Такая простая стратегия накопления денег позволит накопить существенные сумму со временем. Вообще инвестиции приносят существенную прибыль лишь спустя время.

Все дивиденды по акциям и купоны по облигациям нужно реинвестировать. Так значительно ускоряется процесс накопления крупной суммы.

Средства с биржи нельзя снимать (хотя бы какое-то время), иначе теряется смысл копить. Инвестиции — это долгосрочные вложения, которые принесут пользу на сроках от 5-10 лет.

Конечно, кому-то может повезти: он вложит крупные деньги на дне рынка и заработает за полгода 100-300%. Возможно, после такого резкого скачка можно частично зафиксировать прибыль. Но так везёт лишь единицам. Большинство наоборот, покупает когда рынок уже дорогой, а потом ждут долгое время, чтобы выйти хотя бы в ноль.

Опытные инвесторы рекомендуют откладывать больше денег в начале, чтобы быстрее скопить денежные средства. Это спорный момент, поскольку многим хочется жить сейчас. Есть даже теория среднего потребления, чтобы всю жизнь в среднем потреблять одну и ту же сумму с учётом инфляции.

Куда инвестировать свои деньги

Вариантов вложения денег существует большое количество. Все они имеют разную степень риска, окупаемость и доходность, поэтому необходимо подбирать, изучая эти характеристики. Ниже будут приведены 7 активов, которые позволяют получать прибыль каждый месяц.

Банковские вклады

Данный вид вкладов считается самым простым: вы открываете счёт в банке и просто оформляете вклад. Далее на полном пассиве вам будут капать проценты, однако их количество будет небольшим. Для большей доходности необходимо выбирать программы без возможности частичного снятия или пополнения, ибо банку возможность снятия не выгодна. Примерная ставка для таких вкладов составляет 5-8 процентов годовых.

Плюсы и минусы

Ваши деньги всегда будут защищены, и вы не рискуете что-то потерять, так как в России действует система страхования вкладов. Это означает, что в любой ситуации государство вернёт вам ваш вклад, но только в размере до 1 миллиона 400 тысяч рублей.

Много заработать не выйдет, особенно жить за счёт вклада. Поэтому нужно инвестировать большие суммы, которые уже облагаются налогом.

Акции

Акции – это ценные бумаги, которые можно приобрести или продать на бирже. Однако просто так зарабатывать не выйдет, так как сперва по закону частное лицо должно открыть свой собственный брокерский счёт, и только потом открывается возможность торговли.

Зарабатывать можно как на дивидендах, так и на купле-продаже. Наиболее прибыльным считается второй способ, так как заработок на дивидендах считается пассивным, а соответственно имеет небольшой доход.

Плюсы и минусы

Если наловчится заработку на дивидендах, то инвестор сможет получать неплохой доход на полном пассиве, однако для достижения таких успехов нужно проделать немалую работу.

Новичку будет очень сложно разобраться среди кучи информации и цифр. Даже опытные инвесторы испытывают проблемы в процессе заработка на акциях. Помимо этого, 13% дохода будет отходить государству.

Облигации

Данное направление чем-то схоже с акциями, однако в облигации инвестировать намного безопасней, так как их цена считается более предсказуемой. Они также схожи с банковскими вкладами, однако приносят на 20% прибыли больше. В кризисные времена данный вид инвестирования считается самым защитным активом.

Плюсы и минусы

Они очень просты в управлении, требуют меньше сил, времени и знаний, при этом приносят больше, чем денежные вклады. Они имеют фиксированных доход и легко прогнозируются, поэтому так сильно пользуются спросом среди новичков.

При инвестировании нужно учитывать риски. Несмотря на то, что облигации более стабильны, некоторые компании могут обанкротиться в период кризиса. Поэтому лучше делать вклады в государственные или крупные структуры.

Драгоценные металлы

Также очень простой способ, который включает в себя инвестиции в драгоценные металлы – золото, серебро, палладий и платину. Для заработка достаточно купить слиток, монету или открыть ОМС, и подождать некоторое время пока метал не вырастет в цене. Далее его можно будет продать.

Плюсы и минусы

Очень простой способ инвестирования, так как не требует множества документов и знаний. Достаточно купить слиток и ждать его прирост в цене.

Быстро заработать не выйдет, так как этот вид инвестирование является долгосрочным – примерно 5 лет. Поэтому нужно понимать, что доход вы получите только через 5 и более лет.

Для успешного заработка больше читайте различных книг от успешных инвесторов, прислушивайтесь к их мнению, но имейте и своё. Также смотрите различные обзоры сайтов, если собираетесь инвестировать в интернете. Попробуйте себя в различных сферах инвестирования и найдите подходящую. Тогда с большой вероятность это дело не только будет приносить вам доход, но и будет интересно.

Мне нравится621Не нравится408

Читайте далее:

Как заработать на инвестициях с минимальными вложениями

Тинькофф Банк подал иск «Мегафону» более чем на 677 млн рублей

Пассивный заработок без вложений

Заработок на просмотре рекламы

Заработок в телеграмме

Заработок на заданиях в интернете без вложений

Паевые Инвестиционные Фонды (ПИФы)

В сегменте ПИФов также много градаций. По категориям ПИФы делятся на фонды рыночных инструментов, финансовых инструментов, недвижимости и комбинированные.

По типам – на открытые паевые фонды (ОПИФы) – в таком случае паи могут менять собственника в любой рабочий день; закрытые (ЗПИФы) – когда покупка паев допускается только на старте, а продажа лишь по окончании срока действия договора; и интервальные (ИПИФы) – когда покупки и продажи возможны только по обговоренным датам.

Есть несколько причин, по которым частному инвестору выбирать паи биржевого ПИФа выгодней, чем самостоятельно приобретать акции и облигации, повторив портфель интересующего фонда. Одна из них заключается в том, что частному инвестору доступны далеко не все бумаги доступны и в цене бумаг тоже могут быть различия.

Акции

Наиболее популярным видом финансовых инструментов является акция — ценная бумага, закрепляющая права ее владельца на получение части прибыли акционерного общества в виде дивидендов, на участие в управлении акционерным обществом и на часть имущества, остающегося после его ликвидации.

Акции бывают обыкновенные и привилегированные. Права владельцев обыкновенных и привилегированных акций отличаются: привилегированные акции не дают права голоса, но, как правило, по ним заранее известен размер дивиденда и выплаты происходят в первую очередь. Обыкновенные акции, напротив, дают право голоса, но размер дивидендов заранее неизвестен.

И по обыкновенным, и по привилегированным акциям дивиденды не гарантированы. Как правило, дивиденды не выплачиваются, если компания по итогам года получила убыток. Владелец акции получает доход за счет дивидендов и/или за счет роста стоимости акции.

Покупайте на бычьем рынке

Каким бы банальным не показался вам этот совет, но как это ни странно далеко не все инвесторы следуют ему на практике. Причины здесь чисто психологические, на фоне восходящего тренда всегда кажется, что текущая стоимость акций уже достигла своег предела.

Многие боятся покупать акции в период их роста. Инвесторам может казаться, что новая, более высокая цена за акцию — это слишком дорого. А между тем бычий рынок это самое лучшее время для покупки акций.

— Еще одна распространенная ошибка начинающих это фиксация маленьких прибылей. Зачастую это происходит наряду с держанием убыточных позиций до последнего. Здесь совет инвестору простой: сокращайте убытки, а прибыли давайте шанс и время для того чтобы вырасти.

Как начать инвестировать с нуля — пошаговые инструкции

Чтобы разобраться, как инвестировать деньги, инвестор должен обладать специализированными знаниями. Однако пошаговый план позволит всем желающим начать инвестировать и попробовать зарабатывать на фондовом рынке.

1. Поставить цель

Цель инвестирования — конечный результат, который ожидает получить инвестор от вложений свободных средств. От постановки цели зависит срок инвестирования, стратегия, сумма капитала и то, какие инвестиционные инструменты стоит использовать для достижения цели.

Сама же цель может быть любой: накопить на образование ребёнку через 5 лет, уберечь капитал от инфляции, сформировать пассивный доход, купить недвижимость и т. д.

2. Пройти обучение

Существует несколько способов, как научиться инвестировать разумно:

- Получить высшее экономическое образование.

- Пройти платные/бесплатные курсы по финансовой грамотности.

- Прочитать книги по инвестициям.

Важно! Наличие исключительно теоретических знаний не позволит вам достичь успеха на инвестиционном поприще и стать разумным инвестором. Только в совокупности с практическим опытом инвестор сможет понять, каким образом и в какие инструменты инвестировать, объективно соотнося между собой уровень доходности и риск.

3. Определить сумму

В зависимости от объекта вложений капитала, сумма первоначальных инвестиций будет отличаться. Например, покупка недвижимости обойдётся инвестору в несколько миллионов рублей, а купить ценные бумаги на бирже можно и на 1000 рублей.

При этом отдавайте себе отчёт в том, что при вложении маленькой суммы в ценные бумаги вы не ощутите существенный доход от инвестиций. Оптимальным вариантом считается вложение в биржевые инструменты при капитале от 100 тысяч рублей.

4. Выбрать инструмент и стратегию

Опираясь на цель, желаемую доходность и срок инвестирования, необходимо выбрать инструмент и стратегию вложения средств.

Среди стратегий инвестирования ранее нами было рассмотрено три типа: консервативная, умеренная, прогрессивная. От выбора стратегии зависит и набор инструментов в нашем инвестиционном портфеле.

- Консервативный подход — ОФЗ, акции и корпоративные облигации голубых фишек, драгметаллы.

- Умеренный подход. Помимо активов при консервативной стратегии, включаем в инвестиционный портфель ценные бумаги малых и средних предприятий со средним уровнем риска и доходные фонды ETF.

- Агрессивный подход — высокодоходные облигации с низким кредитным рейтингом, акции недооценённых и быстроразвивающихся компаний, производные ценные бумаги (фьючерсы и опционы).

Инвестиционный портфель — набор материальных активов, собранных таким образом, чтобы доход от них соответствовал определённым целям и стратегии инвестора.

Что такое Финансовый инструмент?

Финансовые инструменты – это активы, которыми можно торговать, или они также могут рассматриваться как пакеты капитала, которыми можно торговать. Большинство типов финансовых инструментов обеспечивают эффективный поток и перевод капитала для всех мировых инвесторов. Эти активы могут быть денежными средствами, договорным правом на доставку или получение денежных средств или другим типом финансового инструмента или свидетельством того, что лицо владеет предприятием.

Ключевые моменты

- Финансовый инструмент – это реальный или виртуальный документ, представляющий юридическое соглашение, включающее любую денежную оценку.

- Финансовые инструменты можно разделить на два типа: денежные инструменты и производные инструменты.

- Финансовые инструменты также могут быть разделены по классу активов, который зависит от того, являются ли они долговыми или долевыми.

- Валютные инструменты представляют собой третий, уникальный тип финансовых инструментов.