Понятие и принципы работы

Не будь бедным, учись управлять своими деньгами и преумножать их.

Подробнее о курсе

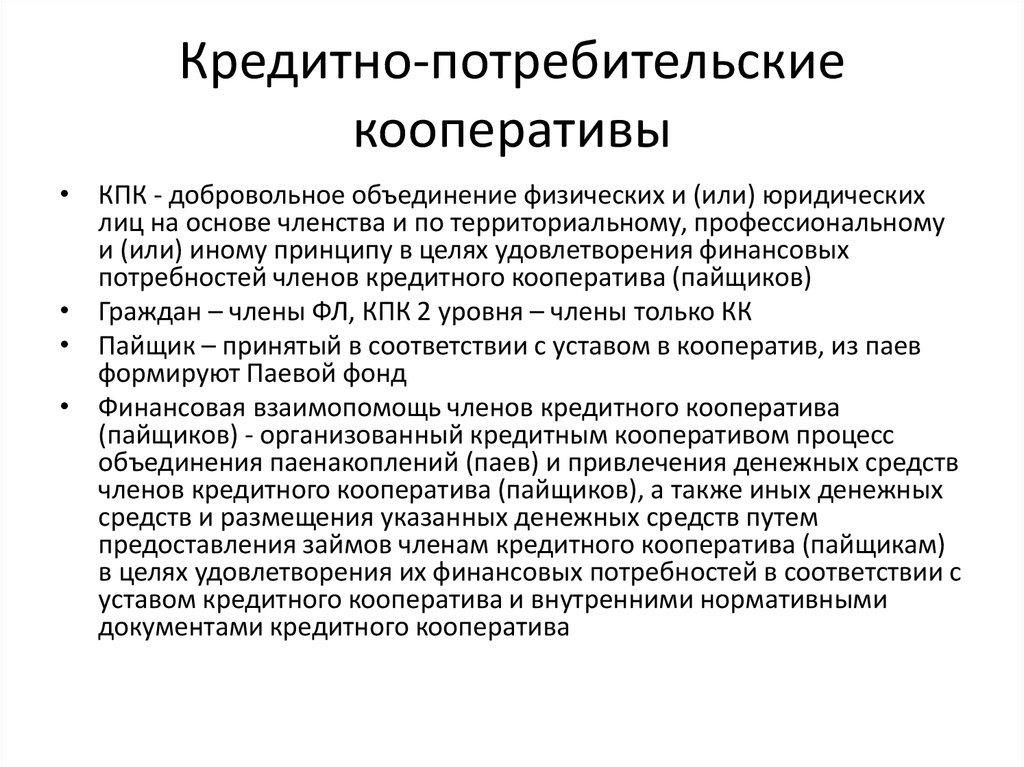

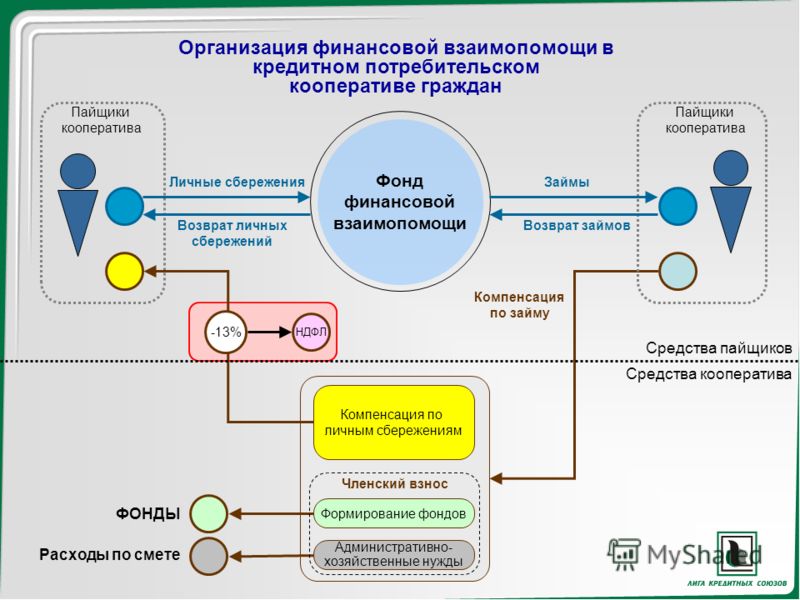

Основная деятельность КПК состоит в организации финансовой взаимопомощи за счет:

- привлечения денежных средств членов потребкооператива на условиях возвратности, платности и срочности;

- размещения этих денежных средств среди членов организации путем выдачи займов (в том числе с использованием материнского капитала) на принципах возвратности, платности и срочности.

КПК – это некоммерческая организация. Ее главной функцией и целью является удовлетворение финансовых потребностей членов кооператива, а не получение прибыли. Прибыль, конечно, возникает.

Простыми словами суть работы КПК состоит в следующем: организация привлекает деньги пайщиков, на них создается паевой фонд, из которого выдаются займы под более высокий процент, чем процент по вложениям. Полученная прибыль идет на покрытие текущих расходов и в резервный фонд для покрытия возможных убытков.

Контрольные функции за деятельностью КПК осуществляют Банк России и саморегулируемые организации (СРО). Членство в одной из СРО является обязательным условием законной работы кредитного потребкооператива. Главным нормативным документом, который регулирует деятельность КПК, является Федеральный закон № 190-ФЗ “О кредитной кооперации”.

Объединение людей и организаций в КПК может осуществляться по следующим признакам:

- Территориальному. Например, КПК “Первый дальневосточный” объединяет физических и юридических лиц, зарегистрированных на территории Хабаровского края и Еврейской автономной области.

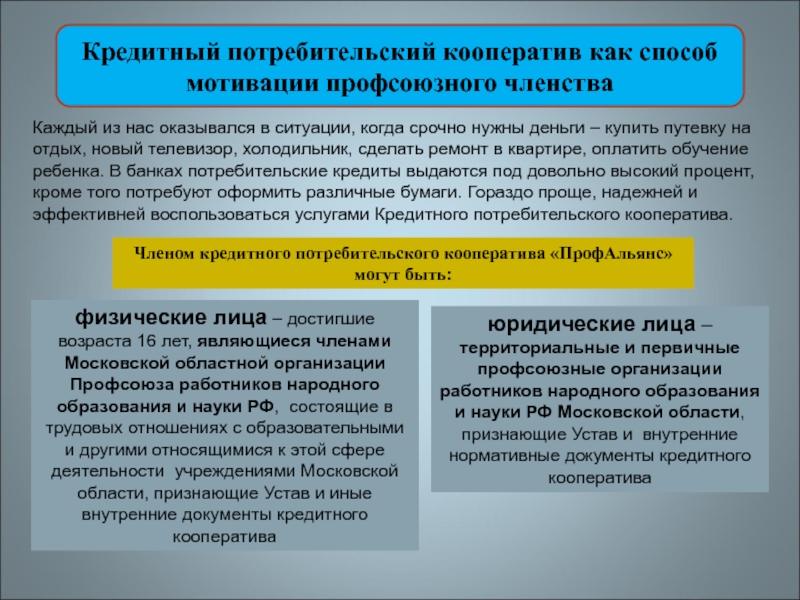

- Профессиональному. Например, КПК “Кредитный союз образования” только для членов Профессионального союза работников народного образования и науки РФ.

- Социальному. Пайщики должны принадлежать к какому-то общественному объединению, например, КПК “Содействие” объединяет членов Межрегиональной общественной организации по содействию семьям с детьми в трудной жизненной ситуации “Аистенок”.

Основные принципы, на которых работает кредитный потребкооператив:

- Финансовая взаимопомощь – главная задача КПК.

- В деятельности организации не имеют права принимать участие физические и юридические лица, которые не являются ее членами.

- Участниками кооператива становятся добровольно и так же добровольно из него выходят.

- Самоуправление в организации. Все пайщики участвуют в принятии решений.

- Все участники имеют одинаковый доступ ко всем финансовым услугам организации.

- Все участники несут субсидиарную ответственность по обязательствам КПК. Это означает, что пайщики вместе будут решать возникающие финансовые проблемы путем внесения дополнительных взносов для покрытия убытков.

Формы потребительских кооперативов

В зависимости от проблемы, для решения которой создается потребительское сообщество, кооперативы подразделяются на несколько форм. Ниже приведен список с расшифровкой.

- Строительно-потребительский кооператив. Создается с целью владения и пользования объектами недвижимого имущества (различных построек).

- Жилищно-строительный кооператив. Члены данного сообщества организовали свой кооператив с целью постройки жилого здания, в котором в последующем будут проживать.

- Гаражный кооператив. Включает в себя собственников гаражей, выстроенных на отдельной территории.

- Дачный кооператив. Группа людей, владеющих земельными участками, используемыми в качестве дачи или сада, на определенной территории.

- Жилищный накопительный кооператив. В такие общества вступают граждане, которые совместными усилиями хотят приобрести или построить жилье.

- Потребительское общество или потребительский кооператив граждан — кооперация между гражданами и юридическими лицами. Особое распространение получила эта форма в СССР.

- Сельскохозяйственный кооператив. В него входят сельскохозяйственные предприятия, а также индивидуальные фермеры, занятые ведением собственного хозяйства.

- Обслуживающие кооперативы. Могут вести достаточно обширную и многообразную деятельность — страхование, транспортные услуги, курорты, медицинское обслуживание, ремонтные работы, консультации в различных сферах.

- Кредитный потребительский кооператив. Создается для решения финансовых вопросов участников. В кооператив привлекаются личные накопления под процентную ставку, выдаются займы, осуществляется финансовая взаимопомощь.

Чем кредитные кооперативы(кредитные союзы) могут помочь заемщику?

Основная помощь будет заключаться в том, что основным преимуществом считается прозрачность управления.

Если вы не можете посмотреть в банке всю скрытую информацию, тогда помните о том, что здесь все вопросы будут решаться на совещаниях. На данный момент руководство не будет находиться в руках одного человека. Управлять всеми вопросами может практически каждый человек.

Чтобы определенный вопрос попал на совещание, вам необходимо, чтобы более 50% человек за него проголосовало. К основным плюсам, которыми может воспользоваться заемщик относят:

- Длительные сроки;

- Достаточно низкие проценты;

- Простые условия для оформления.

Это основные преимущества, которыми может воспользоваться практически каждый член кредитного союза. Также, чтобы стать членом подобной организации вам придется просто делать небольшие вклады на протяжении определенного периода.

Формирование кооператива и система взносов

Формирование кредитного кооператива происходит за счет средств, составляющих его имущество. Большую часть финансовых ресурсов составляют взносы участников объединения, используют также прибыль от деятельности и другие разрешенные способы привлечения денежных сумм. Источники образования КПК могут быть следующие:

- первоначальный взнос;

- периодические паевые взносы;

- добровольные пожертвования;

- финансирование юрлицами или субъектами РФ;

- прибыль от работы сообщества.

Полученные финансовые ресурсы распределяются по созданным фондам и используются по назначению, в зависимости от типа фонда. Обычно функционируют такие фонды:

- Паевой. Цель – поддержание деятельности и стабильности организации. Основа – паевые взносы участников КПК. Объём данного фонда должен быть более 8 % от общей массы привлеченных денежных средств на конец прошлого отчетного срока. Пополняться может за счет средств, полученных при приеме новых участников, увеличении суммы взносов или при помощи дополнительного финансирования.

- Резервный. Цель – исполнение обязательств, таких как погашение задолженности, в том числе и безнадежной, компенсация балансовых убытков и обеспечение непредвиденных затрат. Основа – 70 % денежных средств из паевого фонда, членские взносы и доходы КПК. Это неделимый и возобновляемый капитал.

- Финансовой взаимопомощи. Цель – кредитование членов организации, выплата процентов. Основа – 30 % денежных средств из паевого фонда, прибыль от кредитования и деятельности КПК, спонсорские ресурсы.

- Обеспечения работы. Цель – оплата аренды, услуг связи, налоговых сборов, зарплат, премий и прочих расходов. Основа – начисления до 60 % от всей прибыли за каждый квартал, первоначальные взносы и гранты.

- Развития. Цель – модернизация технических возможностей сообщества, улучшение условий труда и развитие по всем отраслям. Основа – часть доходов от деятельности КПК и спонсорские средства.

Могут быть и другие фонды, например, целевые, где полученные из внешних источников средства используются в определенных целях. Как правило, все такие активы неделимы, исключение – паевой и финансовой взаимопомощи. Большую часть ресурсов составляют членские взносы, они могут быть следующих видов:

- обязательные: нужны для оплаты различных расходов, связанных с деятельностью КПК, может быть ежемесячные, ежеквартальные или ежегодные;

- вступительные: предусмотрены при вхождении в кооператив, обычно идут на оплату подготовки документов;

- дополнительные: для возмещения убытков;

- паевые: могут быть добровольными или принудительными, нужны для осуществления работы сообщества и выдачи займов.

Основной вид деятельности: выдача микрозаймов членам объединения на основе специального соглашения (может понадобится предоставление залога или поручительства).

Чаще всего займы выдают под залог имущества, есть варианты и под расписку. Прибыль же разделяют между всеми членами, размер зависит от величины взносов. Все эти условия должны быть прописаны в уставе.

Под КПК может быть замаскирована финансовая пирамида, поэтому нужно изучить учредительные документы, программы и договоры займа, помним, что КПК – это всегда некоммерческая организация.

Под КПК может быть замаскирована финансовая пирамида, поэтому нужно изучить учредительные документы, программы и договоры займа, помним, что КПК – это всегда некоммерческая организация.

Что пишется в уставе

Устав — самый главный документ любой организации. В нем прописываются все нюансы работы. Кооперативы — не исключение. Существуют законодательно предусмотренные пункты, которые обязательно вносятся в устав. Для общества такого характера необходимо наличие в учредительных документах следующих данных:

- полное наименование юридического лица;

- фактический и юридический адрес;

- цель создания и основное направление деятельности;

- правила, принятые участниками, о порядке приема и выхода из кооператива;

- информация о взносах, их размеры, порядок внесения, санкции за просрочку;

- структура и состав управляющего аппарата;

- перечень прав и обязанностей участников;

- сведения о том, как распределяются прибыль и убытки между членами общества;

- описание процедуры реорганизации и ликвидации.

В случае если устав будет составлен с ошибками, в налоговой его не примут. Придется вносить коррективы, потом заново оплачивать государственную пошлину и только после этого снова обращаться за регистрацией. Это не только потеря времени, но и денег. Поэтому люди, которые не разбираются в нюансах делопроизводства, предпочитают нанимать юриста. Своими силами тоже можно обойтись. На просторах интернета достаточно много шаблонов. От учредителей общества потребуется только внимательно заменить данные вымышленной организации на свои собственные.

Пайщикам-сберегателям.

Вы можете хранить в кредитном кооперативе сбережения и получать проценты по ним. В этом случае оформляется договор заимствования денежных средств от пайщика по соответствующим условиям. Сбережения не являются собственностью кооператива и согласно закону сберегатели не несут ответственности по убыткам кооператива, эту ответственность несут все пайщики, поэтому, в случае ликвидации кооператива, задолженность перед сберегателями погашается всем имуществом кооператива (собственными средствами, активами и т.д.).Сбережения пайщиков на данный момент не застрахованы. Но действующее законодательство предусмотрело пути снижения рисков потери сбережений пайщиков кооперативов и создало двухуровневые гарантийные фонды. Гарантийный фонд первого уровня создаётся в самом кооперативе — резервный фонд, которого должен быть не менее 5% от суммы вкладов пайщиков. В случае банкротства кооператива, соответствующая сумма из резервного фонда будет выплачена сберегателям.

Гарантийный фонд второго уровня создаётся в Саморегулируемой организации кредитных кооперативов (СРО), в которую должен вступить каждый кооператив, иначе он не будет иметь права осуществлять свою деятельность. И если кооператив не сможет полностью расплатиться со сберегателями, то это сделает СРО.

Преимущества работы КПК

Рассмотрим перечень важный преимуществ, которыми могут свободно пользоваться все кто является участником КПК:

Получение финансовой помощи, когда отказывают банки.

Все, кто вступил в кредитный кооператив и предоставил первоначальный взнос могут рассчитывать на доступ к полноценному источнику финансирования на довольно комфортных условиях. Лояльный подход к выдаче займов, низкие требования в сравнении с другими микро финансовыми организациями позволяет в любых сложных жизненных ситуациях получать поддержку извне. Не нужно опасаться плохой кредитной истории, искать людей, которые станут поручителями, тратить времена сбор нужных документов. Особенность деятельности КПК основывается на более высоком доверии к человеку;

Всегда можно выгодно вложить свободные средства.

Кроме выдачи ссуд участникам, кредитные кооперативы могут принимать вклады по ставкам намного выгоднее чем в банковских организациях. Удобной возможностью является отсутствие минимальных показателей по вносимым вкладам. Кроме того, коллективная заинтересованность всех пайщиков является дополнительной гарантией защиты всех вложений;

Минимальное вмешательство контролирующих органов.

Хотя государственные инстанции и выполняют свои функции по мониторингу всех финансовых операций в КПК, тем не менее делают это они те так агрессивно как в других кредитных организациях. Работа в таких условиях становится более свободной и комфортной;

Любой участник КПК может отслеживать его работу.

При создании кредитного кооператива обеспечиваются все условия по прозрачности проведения любых манипуляций с финансовыми потоками. Благодаря этому любой желающий может свободно принимать участие в собраниях и выражать свою позицию по любым вопросам, вносить свои предложения, изучать отчетную документацию;

Целенаправленные инвестиции.

Так как обязательным условием создания КПК является объединение людей по общему признаку, многие используют эту возможность для решения вопросов с развитием бизнеса и дополнительного коллективного инвестирования. Например, ряд фермерских хозяйств могут объединиться для решения общих вопросов, заключающихся денежном финансировании, строительстве общей инфраструктуры, обеспечение юридической поддержкой.

В работе кредитных кооперативов присутствуют и свои недостатки:

Кредитование осуществляется под большие проценты чем в банках

Несмотря на более выгодные возможности по получению финансовой помощи, проценты, которые нужно выплачивать могут быть на порядок больше чем в банках. Все зависит от возможностей отдельно взятого кредитного кооператива. Кроме этого, для получения ссуды нужно быть участники КПК и соответственно регулярно вносить членские взносы;

Вклады не защищены государством

Определенная защита вкладываемых средств в КПК присутствует, ведь организации состоят в СРО и есть возможность страхования. Тем не менее всегда есть возможность финансовых потерь и в данном случае банковские вклады более выгодны;

Нет валютного кредитования

Все вклады и членские взносы осуществляются в национальной валюте, так же дело обстоит и с предоставлением займов. Валютные поступления исключены, поэтому в случаях сильной девальвации работа КПК может подвергаться определенным рискам.

Подробнее о кредитном потребительском кооперативе

Люди объединяются в такие союзы (товарищества взаимного кредита) по какому-нибудь общему признаку (профессиональному, территориальному и т.д.). Руководит союзом кредитной кооперации собрание пайщиков – его членов.

В чем же главное различие между КПК и другими микрокредитными организациями?

Главным моментом здесь является то, что открывающееся КПК не имеет главной своей целью приобретение дохода (хотя наличие получения прибыли лишним не бывает, а при ликвидации объединения она делится между пайщиками). Фактически, это касса взаимопомощи (организация, созданная самими пайщиками), где пайщики размещают свои взносы, за счет которых получают кредиты другие пайщики. Выдача и прием средств происходит под проценты.

По займам они больше, по вкладам они меньше. Привлекать заемные средства со стороны можно, а вот выдавать кредиты не своим членам – нельзя. Также КПК не может выступать гарантом и поручителем по кредитам (даже для своих пайщиков) в других финансовых объединениях.

Люди не так часто обращаются в КПК из-за того, что такого рода организации еще не так распространены на финансовом рынке. Неширокая распространенность объяснима следующими моментами:

- законодательство, регулирующее область деятельности данного объединения, было выработано относительно недавно – в 2009 году;

- в памяти людей еще живы воспоминания о всякого рода финансовых махинаторах, вроде «МММ»;

- уровень осведомленности о подобных объединениях довольно низок.

Видео по теме:

Какие бывают виды кредитных кооперативов – 3 основных вида

Есть много видов и подвидов кредитных кооперативов – потребительские, производственные, сельскохозяйственные, строительные, гаражные, дачные, КПК второго уровня, в которые входят сами кооперативы.

Расскажу о самых популярных разновидностях.

Вид 1. Потребительский кооператив

Это основной вид кооперативных сообществ. Основная цель такого объединения – взаимопомощь участников: те, кто нуждается в средствах, их получают, а остальные вносят деньги под проценты. Закон не запрещает этим союзам получать доходы на законных основаниях.

Для страхования сбережений пайщиков организуют СРО, в которые вступают сразу несколько кооперативов. В рамках этих организаций создаются компенсационные фонды, которые отчасти заменяют собой банковскую систему страхования.

Как отличить потребительский кооператив от финансовой пирамиды:

- КПК – некоммерческая организация с соответствующими учредительными документами: изучить их имеет право любой потенциальный участник сообщества;

- мошеннические организации гораздо активнее занимаются рекламой и маркетингом, привлекая новых членов, а кооперативы – решают задачи конкретной группы людей;

- в пирамидах за каждого приведённого вами участника обещают вознаграждение;

- финансовые пирамиды долго не живут – если организации менее года, лучше поищите другой кредитный союз.

Деятельность кооператива полностью прозрачна и регламентируется Уставом организации. В КПК обязательно есть несколько фондов – резервный, имущественный, страховой.

Вид 2. Сельскохозяйственный кредитный потребительский кооператив

Правовая основа сельхозкооперативов регламентируется законом «О сельскохозяйственной кооперации». Приоритетное направление деятельности таких организаций – участие в сельскохозяйственном секторе экономики.

Сельхозкооперативы специализируются на производстве и переработке продукции, снабжении, сбыте, кредитовании субъектов агропромышленного сектора.

Пример

Несколько фермерских семей объединились и создали кооператив. По отдельности фермеры не могли приобрести транспорт для перевозки молока и аппарат для производства комбикорма. Вместе им удалось успешно решить эти задачи. В результате доходы каждого хозяйства возросли.

Аграрные кооперативы тесно сотрудничают с банковскими организациями, в частности – с «Россельхозбанком».

Вид 3. Жилищно-строительный кооператив

ЖСК создаются с целью решить жилищные проблемы участников. Конкретные задачи, которые решают участники – это строительство и благоустройство жилых помещений. Жильцы – настоящие или будущие – объединяют свои средства и решают с их помощью насущные проблемы.

Вступая в такой кооператив, обязательно изучите устав и посоветуйтесь с юристом. Нередко под вывеской жилищных объединений прячутся мошенники, которые хотят поживиться вашими деньгами, а то и жилплощадью. Никогда не подписывайте никаких документов, не прочитав их от начала до конца и не выяснив статуса учреждения.

Для более наглядного представления о видах кооперативов изучите таблицу:

Как получить кредит в кооперативе

Для получения займа в кооперативе изначально нужно стать его членом. Процесс вступления в организацию достаточно прост. Для этого заемщику нужно заплатить вступительный взнос и оформить соответствующую документацию. Для подтверждения участия в кооперативе пайщики получают специальные свидетельства.

Перед вступлением заемщику предложат ознакомиться с учредительной документацией

Очень важно тщательно изучить каждый пункт этих документов, поскольку в них подробно раскрываются принципы работы организации

Не все кооперативы позволяют брать деньги в долг своим участникам сразу после вступления. Иногда для этого нужно накапливать средства на собственном счету в организации в течении нескольких месяцев. Однако, подобное правило устанавливается не во всех организациях.

Для оформления кредита в кредитном потребительском кооперативе заемщику должно исполниться 18 лет. Особенность услуг таких организаций заключается в отсутствии необходимости подтверждения размера дохода и платежеспособности.

Займы в кооперативах выдаются без справок и поручителей, но получить его можно только под залог.

В большинстве кооперативов получить деньги можно под залог недвижимости. Некоторые организации предоставляют кредиты без залога, но это может указывать на ненадежность финансовой структуры.

Решение о выдаче денег в долг члену кооператива принимается после подачи заявления. В большинстве случаев они одобряются. Форма заявления мало чем отличается от заявки на привычный банковский кредит.

Сколько дадут средств и на какие цели

Максимально допустимая сумма, которую могут дать заемщику в потребительском кооперативе зависит от масштабов организации. В большинстве случаев можно получить наличными до 100 тысяч рублей, но некоторые организации выдают в долг до 1 миллиона.

Некоторые кооперативы создаются для выдачи целевых займов своим пайщикам, но во многих организациях можно получить простой потребительский нецелевой кредит. Первый случай характерен для ситуации, когда организация создавалась юридическими лицами или предпринимателями для финансовой взаимопомощи.

При получении кредита в банке часто требуется оформить страховку по кредиту, вернуть которую потом назад достаточно сложно. Прочтите эту статью и найдете план действий по возврату страховки.

Однако, если организация создается для финансовой помощи физическим лицам, то она специализируется на не целевом потребительском кредитовании.

Где берутся деньги в фонде кооператива

Отдельного внимания заслуживает структура финансовых фондов кредитных кооперативов. Если организация выдает средства в долг, то возникает логический вопрос: «Откуда берутся деньги?».

Кооперативы пополняют свои фонды несколькими способами. В первую очередь, это взносы членов организации, которые можно разделить на:

- Вступительный взнос. Это плата, которую пайщики вносят при вступлении в кооператив. В некоторых организациях данный взнос является обязательным, в других – стать участником можно бесплатно.

- Паевой взнос. Это средства, которые члены кооператива передают в его собственность. Данные средства формируют основные фонды кооператива и используются для выдачи займов. Пайщики получают со своих взносов доход в виде процентов.

- Членские взносы. Их размер не существенный, но они обязательны для всех участников. Данные вложения направляются на покрытие различных регулярных затрат организации.

- Дополнительные взносы. Вносятся членами организации для покрытия дополнительных расходов. Решение о сборе с пайщиков дополнительных взносов принимается на общем собрании членов кооператива.

Также кооперативы получают доход с процентов, которые выплачивают заемщики за пользование выданными в долг средствами. Дополнительные средства могут привлекаться извне кооператива за счет вложений независимых инвесторов.

Что такое КПК?

Фонды организации делятся на следующие виды:

- Резервный фонд. Это средства, предназначенные для покрытия непредвиденных расходов.

- Паевой фонд. В него входят средства, которые направляются на покрытие текущих расходов организации, в том числе и выплату процентов вкладчикам.

- Фонд финансовой взаимопомощи. Он состоит из средств, которые направляются на осуществление основной задачи кредитного кооператива – выдачу займов пайщикам.

У вас нет работы, но вам срочно нужен кредит? Как его можно получить в такой ситуации — узнайте тут.

Что представляет собой кредитный кооператив?

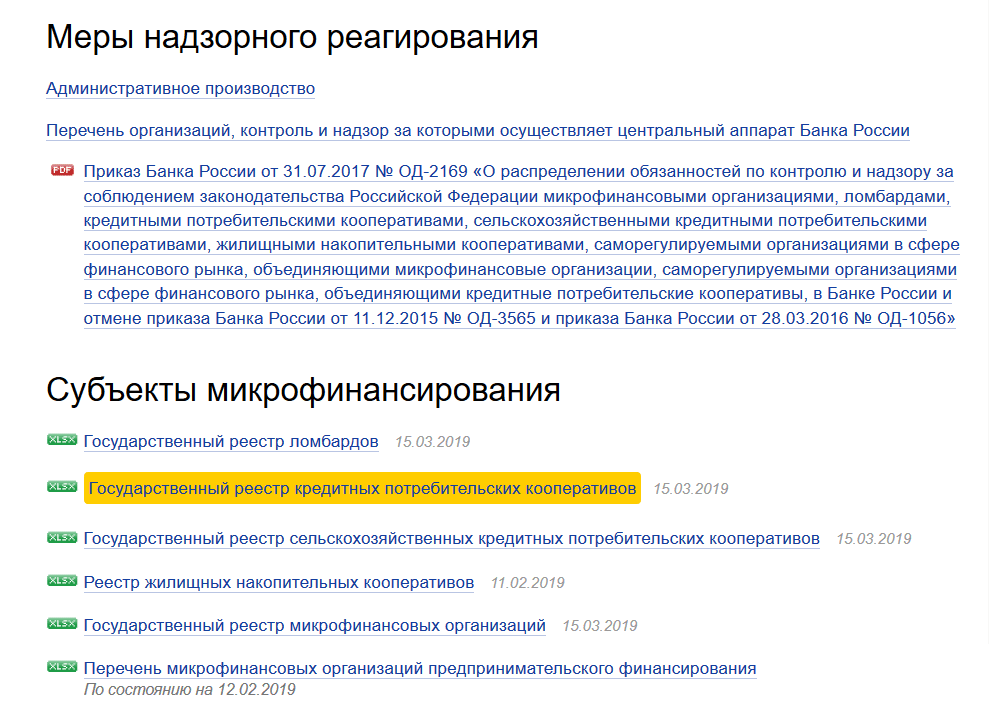

Несмотря на то, что кооперативная форма организации сейчас кажется чем-то устаревшим, кредитные потребительские кооперативы (КПК) существуют, и существуют успешно. В настоящий момент соответствующий реестр Банка России содержит информацию о 1603 действующих кредитных потребительских кооперативах, а их оборот измеряется миллиардами рублей.

примечание редакции

Посмотреть список действующих кредитных потребительских кооперативов вы можете на официальном сайте ЦБ РФ по адресу:

Эта организационно-правовая форма имеет некоторые черты советских касс взаимопомощи, которые одни работники «пополняли», а другие работники могли «занять» некоторую сумму денег.

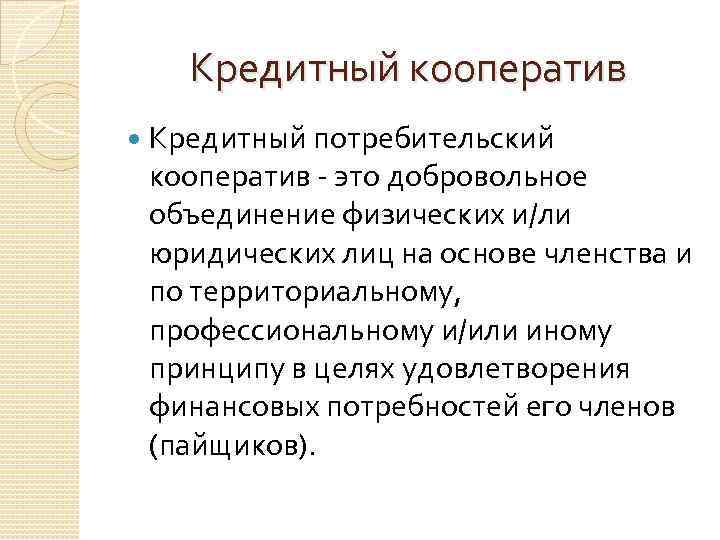

Сейчас кредитные потребительские кооперативы позиционируют себя как альтернативу классическим банкам. Согласно законодательству кредитный потребительский кооператив определяется, как:

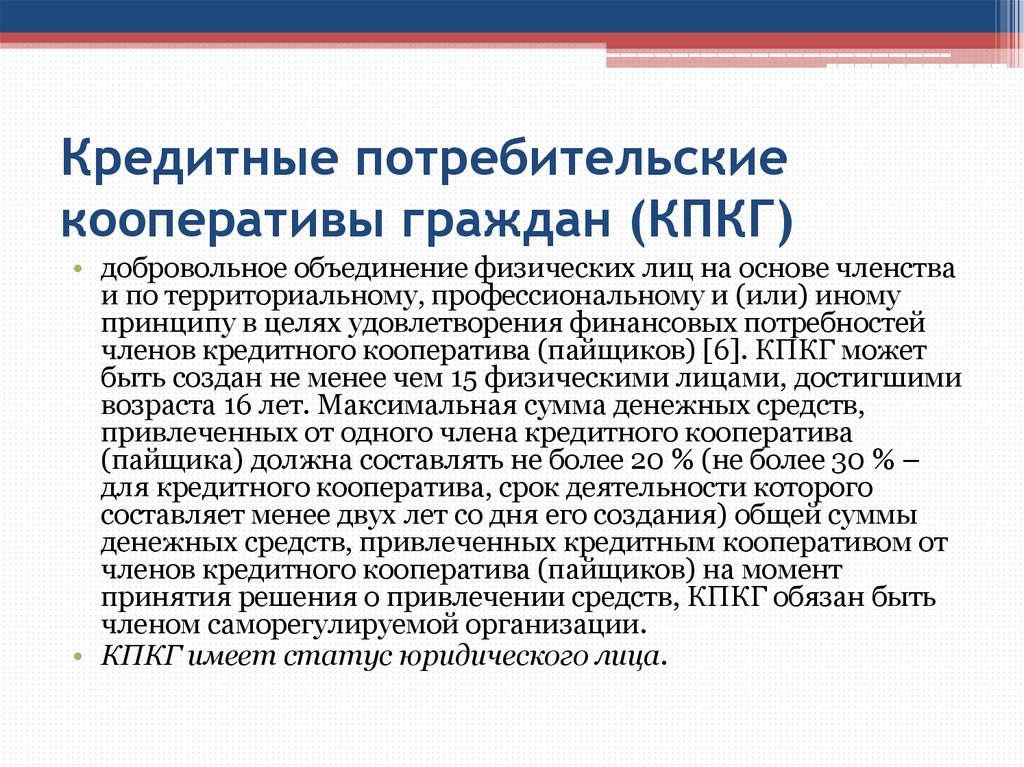

добровольное объединение физических и (или) юридических лиц на основе членства и по территориальному, профессиональному и (или) иному принципу в целях удовлетворения финансовых потребностей членов кредитного кооператива (пайщиков).

Как видно, основная идея кредитного кооператива – это сбор определенной суммы взносов членов кооператива, и последующая выдача этой суммы в виде займов. В идеальной форме это группа пайщиков, где и «вкладчики», и «заемщики» знают друг друга, а деятельность кооператива прозрачна. Реальность иная, и работа кооперативов больше напоминает банки и микрофинансовые организации.

После многочисленных случаев обмана пайщиков государство в 2009 году серьезно «взялось» за регулирование КПК. Теперь все кооперативы должны входить в СРО – саморегулируемые организации и делать взносы в специальные страховые фонды. Регулятор – Центробанк – проверяет деятельность СРО.

В общем виде схема обычной работы КПК такова:

- регистрация кооператива – требуется как минимум 5 участников, также необходимо выбрать СРО и вступить в нее;

- желающие вложить деньги в кооператив должны вступить в него и заплатить определенный взнос (есть минимальные суммы). После этого пайщик вносит средства и становится «сберегателем»;

- полученные деньги кооператив использует на выдачу займов. Заемщик точно так же вступает в кооператив и становится его пайщиком. После проверки документов ему выдается займ;

- через оговоренный период заемщик погашает займ с процентами, а по итогам года подсчитывается сумма доходов и расходов. Если есть прибыль – она распределяется между участниками. Убытки также погашаются ими.

Однако эта схема в современных кооперативах (особенно крупных) существует лишь формально. На практике кооперативы рекламируют себя практически так же, как и банки – предлагают высокие проценты по взносам и займы по выгодным ставкам.

Деятельность КПК имеет свои ограничения:

- сумма займа не может быть больше 10% капитала кооператива, что существенно только для небольших кооперативов;

- по решению СРО, в которую входит кооператив, определенная сумма отчисляется в компенсационный фонд, который используется на выплаты участникам обанкротившихся кооперативов;

- сбережения пайщиков принимаются под процент не выше, чем 1,8 величины ключевой ставки Банка России;

- для внесения изменений в документы нужно собирать общее собрание пайщиков.

Важно, что целью создания и функционирования КПК не может быть получение прибыли, это понятно из схемы работы кооператива. На практике же КПК создаются для получения дохода

Отдельно в российском правовом поле функционируют сельскохозяйственные кредитные потребительские кооперативы. Схема их работы примерно такая же, как и у обычных КПК, однако целью является развитие сельского хозяйства, а участниками могут быть сельскохозяйственные производители.

Кредитный кооператив

Те, кто вырос во времена СССР, помнят о существовании касс взаимопомощи. Их часто создавали на предприятиях, чтобы поддерживать работников. В такой кассе можно было получить беспроцентную ссуду, а формировалась касса за счет взносов работников предприятия.

В настоящее время аналогично действуют кредитные кооперативы. Ссуды, конечно, выдают под определенный процент, но и вкладчик тоже свой доход получает.

Если говорить проще, то за счет средств пайщиков предоставляются займы людям, которые являются членами кооператива.

Перед такой организацией не стоит цели получения прибыли. Тем, кто нуждается в деньгах выдают займы, но при этом если вы не член кооператива – на заем рассчитывать не приходится.

Принципы работы:

Лица со стороны не могут управлять кооперативом; Каждый участник вправе получить материальную помощь; У всех участников одинаковые права, при этом неважно, какой взнос сделал каждый из них; Ответственность за работу кооператива для всех его участников одинаковая; Вступление в кооператив и выход из его состава – дело сугубо добровольное; Кооператив должен состоять в СРО; Вся деятельность ведется на основании Устава, который был утвержден ранее. В чем же выгода от создания таких кооперативов? В том, что эти организации имеют льготы по налогам, и могут заниматься инвестиционной деятельностью (в пределах, разрешенных законодательством)

В чем же выгода от создания таких кооперативов? В том, что эти организации имеют льготы по налогам, и могут заниматься инвестиционной деятельностью (в пределах, разрешенных законодательством).

Если вы являетесь участником такого кооператива, то чтобы получить заем, не нужно беспокоиться об идеальной кредитной истории, под микроскопом рассматривать ее никто не станет.

Справки о зарплате и прочие документы собирать и приносить вам тоже не придется. К тому же, если в будущем планируете стать предпринимателем, можете оформить заем и он будет вашим стартовым капиталом.

Если говорить о привлечении личных сбережений, то в кооперативе ставки выше, чем в банковской организации, причем процентов на 10.

Основные типы кредитных кооперативов.

Кредитных кооперативов на самом деле очень много. Мы расскажем о самых известных их типах.

1. КПК сельскохозяйственного типа.

Их специализация – кредитование агропромышленного сектора.

Пример. Несколько семей ведут фермерское хозяйство. Они решили объединиться и зарегистрировали кооператив. Раньше приобрести дорогостоящее оборудование фермеры просто не могли, а объединившись, смогли это сделать. Как результат – увеличение доходов каждого хозяйства.

Такие кооперативы часто заключают договоры о сотрудничестве с различными банковскими учреждениями. Главным партнером обычно является Россельхозбанк.

2. ЖСК.

Их создают для решения жилищных вопросов участников кооператива. Но прежде чем вступать в такое объединение, предварительно пообщайтесь с юристами, так как высок риск столкнуться с мошенниками, которые заберут не только ваши деньги, но и имеющееся жилье.

Из чего формируются фонды КПК.

Денежные средства кооператив получает из нескольких источников:

- Из взносов участников;

- От % за выданные кредиты;

- средства, которые привлекаются со стороны.

Плюсы и минусы КПК.

Как и в любой другой деятельности, в этой также присутствуют свои положительные и отрицательные стороны. Сейчас поговорим о них.

Плюсы:

- Вы можете получить заем, если по какой-то причине вам отказала банковская организация;

- Государство практически не вмешивается в деятельность КПК, только осуществляет разумный контроль;

- Кредитные кооперативы инвестируют в конкретный бизнес.

Минусы:

- Сохранность вкладов государство не гарантирует;

- Кредитование обходится дороже, чем в банковской организации;

- Вклады облагаются налогами;

- Получить кредит в валюте нельзя.

КПК и мошенничество.

Кредитные кооперативы сейчас приобретают все большую популярность, из-за этого под такой вывеской могут действовать и различные финансовые пирамиды.

Чтобы не попасться в их сети, следуйте нескольким простым советам:

Проверяйте наличие КПК в реестре на сайте ЦБ РФ; Проверяйте состоит ли КПК в СРО; Если рекламная кампания проводится слишком навязчиво и агрессивно, отнеситесь к такому кооперативу с осторожностью; Не связывайтесь с кооперативами, предлагающими поощрение за привлечение новых участников