Статьи рубрики

- Погашение кредита материнским капиталом: теория и практика

- Особенности процедуры возврата страховки по кредиту

- Преимущества и недостатки рефинансирования потребительских кредитов

- Что брать – займ наличными или карту

- Банки, предлагающие самые выгодные потребкредиты в 2018 году

- Основные условия при выдаче потребительского кредита

- Виды форм потребительского кредитования или что нужно знать заемщику

- Допустимые границы срока действия потребительского кредита

- Что такое потребительский кредит

- Кредитный потребительский кооператив — особенности работы и формирования

- Можно ли погасить потребительский кредит материнским капиталом

- Преимущества и недостатки потребительского кредита

- Нецелевой потребкредит: особенности и условия займа

- Рефинансирование потребительских кредитов — выгодно или нет

Оформляем потребительский кредит: нюансы

Потребительский кредит обычно сопровождают дополнительные комиссии и сборы. Реальная стоимость кредита в связи с этим может существенно подрасти. Статья 6 Закона о потребительском кредите:

«Полная стоимость потребительского кредита (займа) размещается в квадратных рамках в правом верхнем углу первой страницы договора потребительского кредита (займа), наносится цифрами и прописными буквами черного цвета на белом фоне четким, хорошо читаемым шрифтом максимального размера из используемых на этой странице размеров шрифта. Полная стоимость потребительского кредита (займа) в денежном выражении размещается справа от полной стоимости потребительского кредита (займа), определяемой в процентах годовых. Площадь каждой квадратной рамки должна составлять не менее чем 5 процентов площади первой страницы договора потребительского кредита (займа)».

Таким образом, перед заключением договора клиент имеет полную информацию обо всех платежах, размерах комиссий и сроках уплаты. При этом заявление о предоставлении потребительского кредита кредитная организация или банк рассматривают бесплатно.

Процентная ставка по договору потребительского кредита (займа) не может превышать 1 процент в день. А полная стоимость кредита — 365 % годовых или среднерыночное значение стоимости кредита соответствующей категории (рассчитывается Банком России). При определенных условиях (ст. 6.2 Закона) это правило не применяется.

Для краткосрочных договоров займа (до 1 года) есть особенности. Проценты, неустойки и штрафы, иные платежи перестают начисляться, когда как их общая сумма достигнет 2,5 кратного размера кредита. Это по договорам, которые заключаются с 01.007.2019 г. по 31.12.2019 г. В 2020 г. — 1,5-кратного размера. Такие же правила действуют и для микрозаймов по потребительскому кредиту по договорам, заключенным с 28.01.2019 г.

Ответы на популярные вопросы

Как быть, если во всех банках отказали

Шаг 1. Разберитесь в причинах отказа, которые мы описали выше.

Шаг 2. Устраните эти причины.

Шаг 3. Начните с оформления небольших займов в МФО, чтобы улучшить кредитную историю.

Шаг 4. Оформите кредитную карту. Покажите банкам, что вы можете платить по долгам.

Шаг 5. Попробуйте оформить потребительский кредит.

Можно ли получить кредит с плохой кредитной историей?

Да, можно. Правда, условия такого кредита будут не самыми привлекательными. Гораздо выгоднее сначала исправить кредитную историю, а потом подавать заявку на оформление кредита.

Где взять кредит, если везде отказывают?

Практически беспроигрышный вариант — оставить заявку в МФО. Они выдают небольшие суммы под серьезные проценты, но и вероятность отказа там близка к нулю. Кстати, сейчас многие МФО предлагают акцию — первый займ без процентов. Это отличный способ начать исправлять кредитную историю без финансовых потерь.

Можно ли получить кредит в 18 лет без справок и поручителей?

Можно, но не во всех банках. Тут нужно смотреть требования к заемщикам в каждой конкретной организации: одни дают кредиты с 18 лет, другие — с 20, а третьи — с 21-22 лет.

Молодые люди без справок и поручителей могут рассчитывать только на небольшую сумму кредита.

Существуют ли банки, которые дают кредит всем без отказа?

Официально — нет. Каждый банк вправе отказать в выдаче кредита без объяснения причин.

Другой вопрос — есть ли банки, в которых больше шансов на получения кредита без отказа? Есть. Их мы перечислили в начале статьи.

Причины, по которым могут отказать в выдаче кредита

Если банки не дают кредит, первым делом нужно понять: «а в чем, собственно, дело»? Сразу отметим, что причин может быть много: от зависящих от самого заемщика (испорченная кредитная история, например) до зависящих от политики самого банка (превышен лимит выдачи кредитов на определенный момент). Так как на банк мы повлиять не можем, разберем самые распространенные ошибки заемщиков: проработайте их перед тем, как идти оформлять кредит, тогда шансы на получение без отказа увеличатся.

- Нет официального дохода. Если вы нигде не работаете и не можете подтвердить наличие постоянного дохода, банки явно не будут рассматривать вас, как завидного заемщика — кредитор просто рискует не получить обратно свои деньги, а значит — понести убытки.

- Испорченная кредитная история. Логика такая же, как и в первом пункте — если кредитор видит, что ранее вы допускали просрочки, он не может быть уверен в том, что и с его кредитом не произойдет то же самое: высокие риски для кредитора → отказ в одобрении.

- Отсутствие кредитной истории. Если кредитная история отсутствует, это тоже может быть причиной для отказа в выдаче кредита — банк не понимает, можно ли вам доверять, так как не знает, как вы раньше справлялись с долговыми обязательствами.

- Высокая долговая нагрузка. Если сумма ежемесячных платежей по всем вашим кредитам превышает 40%, то банк не согласится выдать вам еще один займ. Прежде чем искать, какие банки дают кредит без проблем, снизьте существующую долговую нагрузку — закройте текущие кредиты или рефинансируйте их.

- Несоответствие требованиям кредитной организации. Банки при выдаче кредита предъявляют к заемщикам определенные требования — возраст (максимальный и минимальный), трудовой стаж, регистрация, наличие залога и поручителей — здесь все зависит от конкретного банка и размера кредита, который вы хотите получить. Перед тем как подавать заявку на кредит, изучите требования и соотнесите их со своим фактическим положением. Если соответствуете, подавайте заявку, если нет — обращайтесь в банк полояльнее.

Как получить кредит без отказа: 5 проверенных советов заемщику

Не существует универсального алгоритма, как правильно брать кредит, чтобы одобрили, но зато есть универсальные советы, которые в любом случае повысят ваши шансы на успех.

Совет 1: ответственно подойдите к выбору кредитной организации

Если у вас есть официальная работа со стабильным доходом, хорошая кредитная история, то вопрос: «где можно взять кредит в день обращения без отказа» вас, скорее всего, не тревожит — для вас и так открыты все кредитные учреждения. Другое дело, когда дела обстоят иначе: найти лояльные банки, которые дают кредит с плохой кредитной историей или без кредитной истории вообще — задачка со звездочкой.

На что нужно обратить внимание при выборе банка:

- Вы получаете зарплату на карту этого банка — кредитор видит регулярное поступление средств и понимает, что вы в состоянии погасить задолженность.

- Банк работает относительно недавно и малоизвестен на рынке — такие банки заинтересованы в наращивании клиентской базы, поэтому менее требовательны к заемщикам.

- В банке есть программа по улучшению кредитной истории — такие банки выделяют специальную программу для работы с «проблемными» заемщиками, а значит, готовы работать с клиентами, которым отказывают в других компаниях.

- В кредитно-финансовой организации высокий процент одобрения заявок — выше мы собрали список таких банков: просто выберите тот, требованиям которого вы соответствуете и условия в котором вас устраивают, и оставьте заявку.

Отметим, что ни один банк не говорит открыто, что готов работать с клиентами, у которых испорченная кредитная история или нет официального дохода — но рекомендации выше помогут выбрать банк, в котором у вас будет больше шансов на одобрение.

Совет 2: соберите список документов

Казалось бы, какой банк дает кредиты всем без исключения, да еще и без справок о доходе — на самом деле, есть много банков, где необязательно нужна справка 2-НДФЛ. Вместо нее можно принести справку по форме банка, выписки со счетов, договор аренды, если вы сдаете недвижимость и так далее.

Отсутствие справок не означает автоматический отказ в кредите, но существенно снижает вероятность одобрения и ухудшает условия кредитования.

Совет 3: Приведите кредитную историю в порядок

Тут есть два варианта:

- У вас испорченная кредитная история.

- У вас нет кредитной истории.

В первом случае нужно определить, кредитная история испорчена по вашей вине или ошибочно — бывает, что в БКИ происходит путаница и клиентам приписывают займы, которых они не оформляли. Если ваша кредитная история пострадала незаслуженно, то нужно подать претензию в бюро кредитных историй и потребовать исправление ошибок. Если же вы сами испортили себе репутацию, то нужно приложить все силы для исправления положения.

Что нужно делать, если испорчена кредитная история:

- получите займ в МФО и погасите его в срок в соответствии с договором;

- воспользуйтесь программой по улучшению кредитной истории, например, в Совкомбанке;

- получите кредитную карту и также своевременно погасите задолженность.

И еще один неочевидный совет: разберитесь не только с банковскими, но и с небанковскими задолженностями (коммунальные услуги, сотовая связь и так далее) — все это тоже указывает на надежность заемщика.

Если же кредитная история у вас отсутствует, начните с небольших кредитов — попробуйте взять кредитную карту или оформить POS-кредит (тот, который оформляется в магазине на конкретный товар).

Совет 4: убедите банк в своей надежности

Здесь все начинается с момента оформления заявки:

- Если вы оформляете кредит в офисе, то вам нужно произвести хорошее впечатление на кредитного менеджера: ведите себя спокойно, уверенно, четко отвечайте на поставленные вопросы.

- Если вы оформляете кредит онлайн, то грамотно заполняйте все поля заявки. Кстати, на многих сайтах сейчас можно оставить заявку через госуслуги — такой подход значительно увеличивает шансы на одобрение.

Для получения кредита наличными на крупную сумму, приведите поручителей или предоставьте залог — это даст банку дополнительную гарантию возврата средств.

Совет 5: не оставляйте заявки сразу во всех банках

Рассылать заявки в десятки банков в надежде хоть где-то получить одобрение — плохая затея. Во-первых, все ваши заявки видят банки, а значит, понимают, что вы в отчаянном положении и сотрудничать с вами опасно. А во-вторых, большое количество отказов негативно складывается на кредитной истории, что еще сильнее снижает ваши шансы на получение заветного кредита.

Лучше проработать свою кредитную репутацию, воспользовавшись советами выше, и после этого выбрать 2-3 банка из нашего списка, в которых процент отказа минимальный, и подать заявки в них.

Сколько людей не платят кредиты в России

Сами банки не сообщают, какой процент населения не платят по разным видам кредитов. Об общем ухудшении ситуации с выплатами по кредитам свидетельствуют следующие данные:

- более чем у 6 млн. человек период, на который просрочена ипотека или потребительский кредит, превышает 90 дней.

Средний размер долга по ипотеке на каждого заемщика составляет 2.42 млн. руб. Это на 78% выше показателей до начала пандемии.

Почему увеличивается доля просроченных кредитов

Рост количества и суммы просроченных кредитов фиксируется ежегодно. Во многом, это связано с низкой финансовой дисциплиной граждан, со снижением показателя реальных доходов, с ростом инфляции. У значительного числа заемщиков есть одновременно два и более кредита или микрозайма, что увеличивает долговую нагрузку.

Приставы за долги арестовали счета в банках, в том числе и кредитную карту. Что делать?

Чаще всего просрочка возникает по необеспеченным потребительским кредитам. Если при обращении в банк оформляется залог на недвижимость или автотранспорт, то обычно платежная дисциплина заемщиков будет намного выше. Поэтому общий объем просроченной ипотеки за 2021 год не только не вырос, но даже уменьшился почти на 15% (на 11.6 млрд. руб.).

Как заработать деньги без оформления кредита — ТОП-20 простых способов

№1. Стать копирайтером

Когда я был копирайтером и писал статьи для других проектов, то зарабатывал в среднем от 15 до 20 тысяч рублей в месяц. И это при том, что тратил 3-4 часа в день.

Когда же я немного напрягался и сидел, уткнувшись в монитор по 8-10 часов, выходило дополнительно 2к в день.

Обучиться копирайтингу ты можешь с помощью этих курсов.

№3. Стать SEO-специалистом

SEO-специалисты — это люди, которые продвигают сайты в поисковых системах. Обычно для других людей. Я тоже SEO-специалист, но работаю только над своими проектами.

Если хочешь узнать, сколько зарабатывают сеошники, введи в поисковой строке: «сколько стоит seo-продвижение».

Курсы по SEO.

№4. Продать что-то на Avito

Перебери старые вещи, и я уверен, что среди них найдётся «что-нибудь ненужное».

А если и не найдётся, всегда можно научиться перепродавать купленные вещи из Китая.

№6. Заняться арбитражем трафика

Что это значит?

Покупать трафик дешевле и продавать дороже.

А понятнее?

Например, давать свои реферальные ссылки на товары с AliExpress в группах ВК, допустим, за 1000 рублей и зарабатывать по 10% с каждой покупки.

№7. Создать свой собственный курс

То есть, другими словами, заняться инфобизнесом.

Как делают уже десятки тысяч людей и зарабатывают на этом миллионы рублей в год.

Курсы по инфобизнесу ты можешь найти в этой статье.

№9. Завести канал на Youtube

В среднем с 1000 просмотров можно зарабатывать по 1$ = 60 рублей.

Многие популярные ютуберы получают миллионы просмотров в день. Посчитай, сколько это будет в деньгах.

№12. Вторично использовать материалы

Например, сдать металлолом или бумагу. Мой дядька так зарабатывает более 15 000 рублей в месяц, находя медную проволоку и выпаивая из различных приборов золото (да, оно там находится, но в очень-очень малых количествах).

BNPL-рынок в фазе активного роста

Концепция BNPL зародилась на западе и со временем, в 2013 году, пришла в Россию. В Европе и США сервисы пользуются большой популярностью. Например, один из международных лидеров сегмента – Klarna, насчитывает 90 млн пользователей по всему миру, которые совершают 2 млн транзакций ежедневно. Объем транзакций стремительно растет: в первом квартале 2021 года он удвоился по сравнению с аналогичным периодом предыдущего года.

Высокий спрос на BNPL обратил внимание гигантов финансового сектора на перспективность этой ниши. Так, Mastercard запускает собственную программу для рассрочки

Все это стимулирует развитие рынка, который, согласно данным Allied Market Research, будет ежегодно расти в среднем на 45,7% и достигнет порядка $4 трлн к 2030 году.

Растущая популярность BNPL обусловлена множественной пользой. Для ритейла это способ диверсифицировать варианты оплаты и добиться соответствия интересам молодых поколений потребителей. В России 77% представителей поколения Z (Gen Z, 18–25 лет) и 73% миллениалов (26–35 лет) подтвердили, что не совершают покупку в моменте с помощью кредитных карт. Об этом свидетельствуют результаты опроса, который компания Мокка проводила в 2021 году.

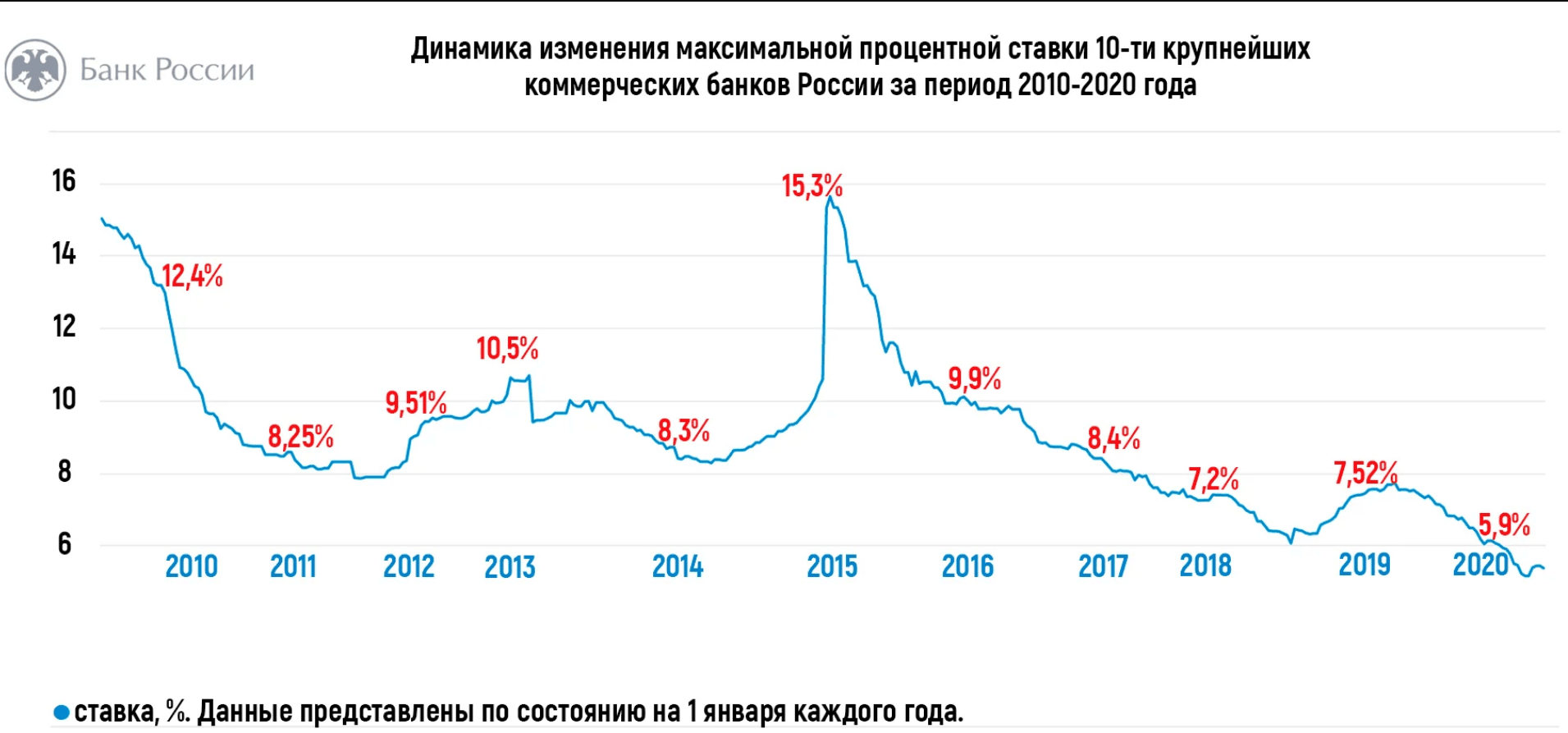

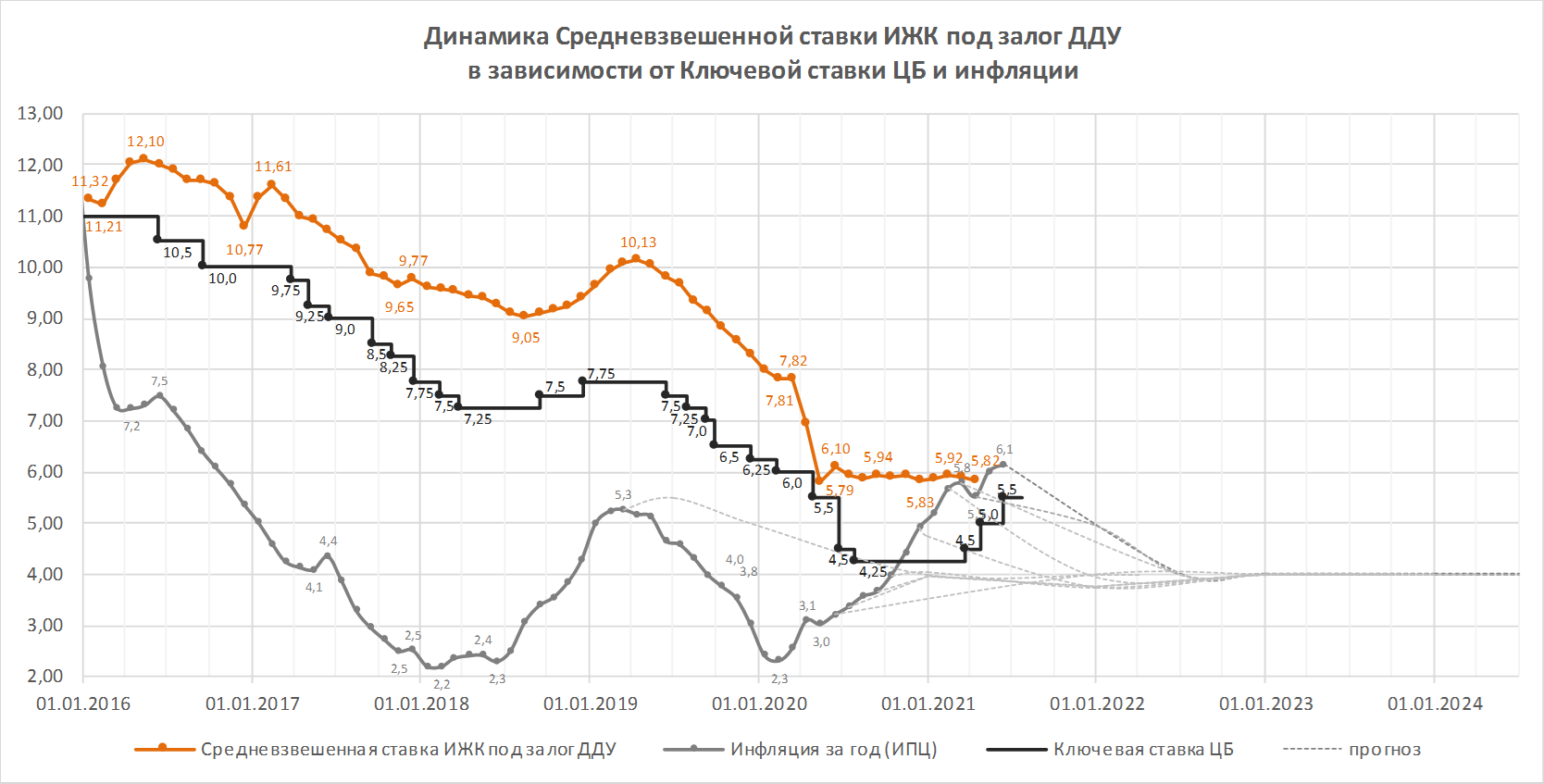

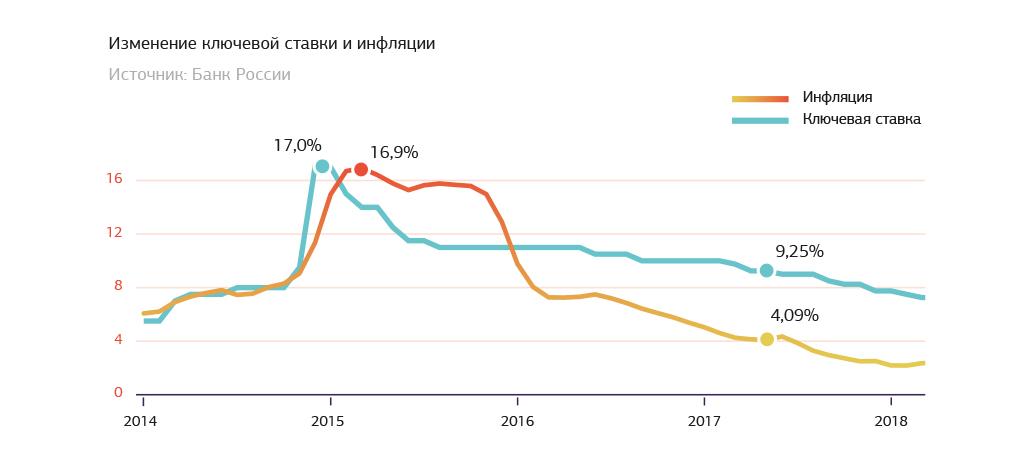

От чего зависит % ставка — 7 факторов

- Величина кредита. Чем больше величина кредита, тем меньше процентная ставка. Таким образом, банк мотивируют клиентов брать в долг более крупные суммы.

- Срок кредитования. Чем больше срок кредитования, тем проценты по кредиту ниже.

- Является ли человек зарплатным клиентом банка, выдающего кредит. Если является — ставка понижается.

- В какой организации трудоустроен человек. Для некоторых организаций банки имеют особые условия по кредитам.

- Вид и условия предоставления кредита. Если у тебя есть поручитель, и ты обеспечил долг недвижимостью, то, само собой, выплаты будут меньше.

- Наличие всех необходимых документов. Если клиент подал только паспорт, то банк вряд ли будет ему сильно доверять и попытается компенсировать возможные проблемы высокой % ставкой.

- Кредитная история. Тут, я думаю, всё понятно. Плохая кредитная история = высокая % ставка.

Как проводится погашение потребительского кредита

При выдаче кредита банк или другая финансовая организация распечатывает и вручает заемщику график платежей. Именно согласно этому распорядку клиент обязан вносить средства в счет своего долга.

Пропущенный платеж может означать невыполнение кредитных обязательств и повлечь за собой начисление штрафов. Поэтому потребитель обязан пройти краткий инструктаж об оплатах и постараться максимально придерживаться указанных чисел.

Как платить

Относиться к платежам по кредиту нужно внимательно и ответственно. Лучше вносить платеж заранее. Кредиторы редко идут на уступки и не желают входить в положение клиентов, если просрочка допущена без весомой причины. Даже минимальная задолженность может повлечь за собой начисление пени или штрафа. Также банк может внести информацию в кредитную историю клиента и испортить кредитный рейтинг.

Оплату можно осуществлять в кассе банка, через терминал, с помощью интернет-банкинга. Многие кредиторы допускают перечисление средств почтовым переводом, через электронные платежные системы или салоны связи. Подробную информацию о способах оплаты лучше узнать непосредственно при подписании договора.

Время совершения платежа

Во время оформления бумаг клиенту должен выдаваться график погашения займа. Необходимо внимательно изучить предоставляемый документ и следовать рекомендациям, которые в нем указаны. Если возникнут вопросы, нужно уточнить нюансы у менеджера: когда и какая сумма должна быть оплачена.

Что будет, если не заплатить вовремя

В случае просрочек банк начисляет штраф и пеню, которая имеет свойство увеличиваться. Чтобы не допустить такой неприятной ситуации, следует позаботиться о своевременном внесении платежей. Не стоит забывать, что некоторые банковские операции затягиваются на 2-3 рабочих дня. Поэтому просрочка по кредиту может возникнуть даже из-за невнимательности клиента.

В случае непредвиденных финансовых трудностей заемщик обязан предупредить банк и узнать о возможности отсрочки или реструктуризации долга. Так можно избежать штрафных санкций.

Невыполнение кредитных обязательств может испортить кредитную историю. С низким кредитным рейтингом многие банки попросту не дадут кредит, поэтому брать взаймы придется в МФО под очень высокие проценты.

Досрочное погашение

Досрочное погашение займов разрешено на законодательном уровне. Поэтому запретить вернуть долг раньше времени банк не может. Чтобы выплатить кредит досрочно, клиенту нужно написать заявление и предоставить его кредитору. Сделать это лучше за месяц до предполагаемой даты внесения денежных средств.

Процентная ставка при этом оплачивается за фактический срок использования денег. В редких случаях банки взимают комиссию. Увеличить ставку при этом кредитор не может.

На каких условиях выдается доверительный кредит?

Как правило, доверительный кредит не отличается большими суммами и сроками. В том же Сбербанке максимальная величина доверительного кредита не превышает 650 тысяч рублей и определяется исключительно банком для каждого клиента в отдельности.

Срок кредитования обычно не превышает 1,5 лет. Следовательно, это нецелевые займы на небольшие покупки, которые не должны стать проблемой для клиента.

Цель таких кредитов вообще – стимулировать клиентов оформлять новые займы благодаря привлекательным условиям. Некоторые психологи называют это своеобразным эмоциональным давлением со стороны банка. Они фактически предлагают ненужную услугу, но с выгодными условиями, к тому же, еще и устанавливают временные рамки для принятия решения. После чего клиенты принимают поспешные решения и часто оформляют кредиты, в которых, по сути, и не нуждались.

Банк же в этом случае решает свои задачи по продвижению кредитных продуктов и повышает свои доходы.

Быстрые займы

Срочное кредитование предполагает обращение в МФО. Займы подобного типа отличаются упрощенной схемой оформления без тщательной проверки сведений о клиенте. В итоге кредиторы сталкиваются с риском возникновения проблем на стадии погашения задолженности. Чтобы возместить убытки, МФО вынуждены ощутимо повышать ставки.

Нюансы быстрого кредитования:

- Высокие процентные ставки.

- Мизерные кредитные лимиты.

- Ограниченные сроки кредитования.

- Погашение задолженности одним платежом.

- Отсутствие обеспечения и страхования.

- Ежедневное начисление процентов.

- Возможность досрочного погашения.

- Отказ от проверки платежеспособности.

Экспресс-кредит можно получить в течение 30 минут. Для этого достаточно заполнить заявку и указать номер телефона. Кредиторы предлагают зачисление денег на карты, счета и электронные кошельки, однако при острой необходимости получить средства можно путем денежного перевода в одной из платежных систем.

Проценты по кредиту начисляются ежедневно. Реальная стоимость займа зависит исключительно от срока, в течение которого заемщик пользуется полученными деньгами. Если нужно сэкономить, придется внести средства в счет погашения до наступления крайней даты по договору. В случае просрочки МФО начисляет штрафы.

В каких случаях лучше обращаться за займом в микрокредитную организацию — узнайте подробнее

Кому предлагают доверительные кредиты?

Единых правил отбора клиентов для предложения доверительного кредитования для всех банков нет. Каждый банк вправе самостоятельно обозначать критерии отбора клиентов, кому он доверяет и готов сделать более выгодные предложения по кредиту.

Однако есть усредненные требования, которым непременно должны соответствовать клиенты:

- Быть клиентом банка по зарплатному проекту или просто перевести зарплату на карту банка (чтобы банк мог отслеживать реально получаемые доходы);

- Активно использовать карту банка;

- Иметь хорошую кредитную историю как минимум в последние 3-4 года;

- Получить индивидуальное предложение от банка.

При соблюдении этих условий клиенты получают:

- Быстрое принятие решения по кредитной заявке – до 1 рабочего дня;

- Минимальный пакет документов: нет необходимости предоставлять справки о доходах с места работы, банк и так видит ваши финансовые движения;

- Нет дополнительных требований по обеспечению: не нужны поручители и залог.

Также стоит понимать, что все предложения отправляются системой, которая самостоятельно сканирует действующих клиентов. Это значит, что банк все равно будет рассматривать каждую заявку, даже если вы ее подали после предложения от самого банка.

Обязательно будет проведена проверка кредитной истории через БКИ (хотя на это и нужно согласие клиента), ведь вы могли иметь только чистую кредитную историю в собственном банке, а в другом в это время иметь серьезные просрочки.

Следовательно, в кредите могут и отказать, если выявят серьезные проблемы, такие как судимость, просрочки по другим займам и даже попытку оформить кредит в предпринимательских целях.

Кредитные карты

Кредитка — идеальный платежный инструмент для регулярного использования в целях осуществления разного рода операций, включая обмен валюты и безналичные расчеты. Кредитный лимит по карте восстанавливается, а на протяжении 20-60 дней действует беспроцентный период, предполагающий отсутствие платежей по займу.

Разновидности кредитных карт:

- Виртуальные.

- Классические.

- Золотые.

- Платиновые.

- Привилегированные.

- Кобрендинговые.

Обслуживанием карт на международном уровне занимаются крупнейшие транснациональные корпорации Visa и MasterCard. Каждый эмитент, который планирует предоставить клиентам возможность расплачиваться в любом уголке мира, обязан заключить партнерское соглашение с одной из этих платежных систем. Заемщик не заметит разницу между Visa и MasterCard, но некоторые схемы кэшбэка изредка лучше работают в той или иной системе.

Особенности использования карт:

- Восполняемый кредитный лимит.

- Льготный срок использования.

- Быстрое оформление (20-40 минут).

- Небольшой список требований к клиенту.

- Возможность повышения размера займа.

- Выгодные системы кэшбэка и бонусов.

- Срок действия — обычно не менее трех лет.

- Часто — бесплатный повторный выпуск пластика.

На оформление карты требуется не более 15 минут. Заявку, как и в случае с потребительскими займами, можно подать на сайте эмитента, но для получения пластикового носителя придется посетить отделение банка.

Кредитный лимит будет зависеть от пакета документов и репутации клиента. Со временем этот показатель можно существенно повысить, выполнив простейший набор требований от обслуживающей организации.

Кредитные карты позволят получить сравнительно небольшую сумму, которая превышает лимит по экспресс-займу. Использование программы лояльности и грейс-периода поможет сэкономить. В свою очередь регулярное применение платежного инструмента обеспечит существенное улучшение исходных условий кредитования.

Кредитный лимитдо 1 млн.руб.

Беспроцентный период365 дней

Стоимость в годот 0 руб.

Закрытие кредиток других банков

Кредитный лимитдо 600 тыс.руб.

Беспроцентный периоддо 180 дней

Стоимость в год0-2388 руб.

Снятие наличных без комиссии

Кредитный лимитдо 600 тыс.руб.

Беспроцентный периоддо 145 дней

Стоимость в год

Обслуживание всегда бесплатно

Кредитный лимитдо 500 тыс.руб.

Беспроцентный периоддо 120 дней

Стоимость в год0-1200 руб.

Снятие наличных без комиссии

Автокредиты

Рекорд зафиксирован по суммам выданных автокредитов за 2021 год. На приобретение автомобилей банки выдали примерно 1.1 трлн. руб., что на 46% выше показателя за 2020 год. Столь высокая динамика вызвана не только удорожанием автомобилей, но и нестабильной экономической ситуацией.

Общая сумма задолженности по кредитам у россиян составляет почти 24 трлн. рублей

Просрочка по потребительским кредитам, автокредитам и ипотеке есть у 43 млн. человек. В 2022 году ожидается снижение темпов выдачи кредитов. Просрочка по потребительским кредитам, скорее всего, будет расти и дальше. Общая сумма просрочки по ипотеке в 2021 году сократилась. Ожидается, что она будет снижаться в ближайшем будущем.

Больше всего автокредитов выдано для жителей Москвы (88.6 млрд. руб.) и Санкт-Петербурга (57 млрд. руб.). В декабре 2021 года был установлен исторический максимум по среднему размеру автокредитов — 1.28 млн. руб.

Ипотека

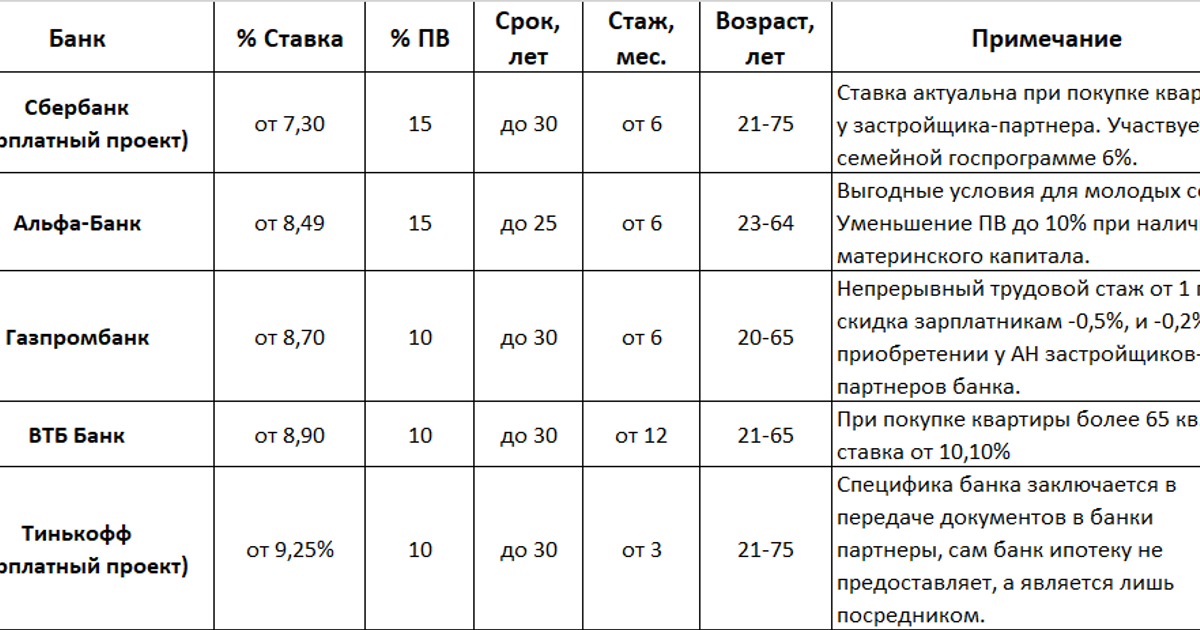

Общая сумма средств, выданных банками по ипотечным кредитам, в 2021 году составила 5.76 трлн. руб. По сравнению с предыдущим годом рост составил 28%. Это связано не только с желанием вложить деньги в ликвидную недвижимость, но и с расширением перечня государственных программ ипотеки со сниженными ставками. Более 30% заемщиков ранее уже брали ипотеку, а 8% из них получили новый кредит, не рассчитавшись по-старому.

Хотите рефинансировать ипотечный кредит, но не знаете, с чего надо начинать? Закажите звонок юриста

Важные нюансы

В процессе оформления кредита тщательно изучайте все документы, оформляемые банком. Не спешите и не соглашайтесь сразу. Прочитайте внимательно каждую строку договора. Часто кредитные договора содержат скрытые условия и платежи.

Изучая договор, внимательно присмотритесь к таким нюансам:

- вся сумма заемных средств. Сюда входит сам кредит, проценты и комиссионные сборы;

- график и размер месячных выплат;

- штрафные санкции за просрочку;

- возможность досрочного погашения.

Рефинансирование займов

Многие банки предлагают услугу рефинансирования займов. К примеру, у вас имеется несколько невыгодных кредитов.

Большинство банков предлагают рефинансирование не более 5 займов, включая кредитные карты. Подобное предложение является весьма выгодным и актуальным, учитывая постепенное уменьшение процентных ставок.

Онлайн заявка на кредит

Всего 4 простых шага для получение денежных средств:

- Выберите от 1-го до 3-х банков из нашего списка (но не более 3, т.к. это может привести к отказу сразу во всех банках), и перейдите по ссылкам на страницы с анкетами на официальных сайтах банка)

- Заполните анкету и примите согласие на обработку персональных данных. Для заполнение анкеты вам понадобятся: паспорт, адрес вашего фактического проживания и номер телефона. Т.к. кредиты выдаются по двум документам, то вам также могут понадобиться: именная банковская карта, водительское или пенсионное удостоверение, любой другой именной документ.

- Дождитесь результата обработки вашей заявки и в случае одобрения вы можете выбрать лучшие условия, если вы подавали несколько заявок

- Получите деньги в кассе банка или дождитесь зачисление на карту.

Виды потребительского кредита

Существует несколько видов потребительских займов. Бывают целевые и нецелевые ссуды. Если оформляется целевой кредит, на что он дается, определяется заранее. Это может быть ремонт в квартире, дорогостоящее лечение, покупка путевки на отдых, оплата образования. Нецелевое кредитование позволяет тратить средства на любые нужды исходя из желания заемщика.

Также кредитные предложения разнятся по виду кредитора. Это может быть заем в банках, МФО, торговых организациях, ломбардах, кассах взаимопомощи, у частных кредиторов.

Еще одна классификация зависит от социальной категории заемщиков. Это могут быть кредитные программы для пенсионеров, работников бюджетной сферы, военных, владельцев подсобных хозяйств. Такие займы увеличивают доступность кредитных денег для тех россиян, которые имеют невысокие зарплаты и часто не могут позволить себе высокую процентную ставку.

Целевой

Среди потребительских кредитов огромной популярностью пользуются целевые займы. Денежные средства банк выдает на покупку конкретного продукта или оплату определенных услуг. Это может быть приобретение жилья, машины, бытовой техники, одежды, услуг образования или медицинского обеспечения.

Важно при этом знать, какая разница в оформлении потребительского и автокредита. Для каждого из них банки предлагают свои условия

Когда оформляется потребительский займ, деньги на руки клиенту не выдаются. Чаще всего они перечисляются на счет продавца, который выдает товар сразу после получения средств. Обычно целевые ссуды предлагаются заемщику в торговых точках: магазинах, салонах, туристических агентствах, медицинских учреждениях. Именно там соискатель может оформить заявку на кредитование и узнать все условия получения денег в долг.

Нецелевой

Нецелевое кредитование позволяет клиенту тратить средства на свое усмотрение. В анкете для получения такого займа имеется графа, как будут использованы деньги. Однако по факту банк никогда не проверяет, куда будут направлены финансы.

Определение нецелевого кредита дает возможность распределить всю сумму на части и совершить несколько покупок. Если кратко, заемщик может часть денег потратить на отпуск, часть — на ремонт, а за оставшуюся сумму купить технику.

Кредитные карты

Когда есть вероятность отказа по потребительскому кредиту, можно оформить кредитку. При обращении в банк стоит задуматься, что лучше: потребительский кредит или кредитная карта именно для вас. Ведь каждый из этих финансовых продуктов имеет свои сильные стороны и особенности.

Кредитная карта является разновидностью потребкредита. Она зачастую имеет установленный лимит, грейс-период и невысокий процент. При активном пользовании кредиткой и своевременном погашении средств лимит на карте может быть увеличен. Это позволит брать в рассрочку более дорогие товары, не откладывая покупку на потом.

Микрозаймы

Суммы по потребительскому кредиту бывают разные. Можно взять телефон за несколько тысяч рублей, а можно оформить ссуду на покупку дорого автомобиля. Когда предвидится небольшая покупка, стоит подумать о микрозаймах. Микрокредитование осуществляют МФО, стандартная сумма в долг — до 30 000 рублей, выдается на месяц. Подобные займы реально оформить даже студентам или безработным гражданам, которые имеют временные финансовые трудности.

МФО не интересует кредитная история, официальное трудоустройство и социальный статус заемщика. Доступность и мгновенное оформление микрокредитов способствует активному развитию рынка и популярности мелких ссуд.

https://youtube.com/watch?v=ZPBpi59z890