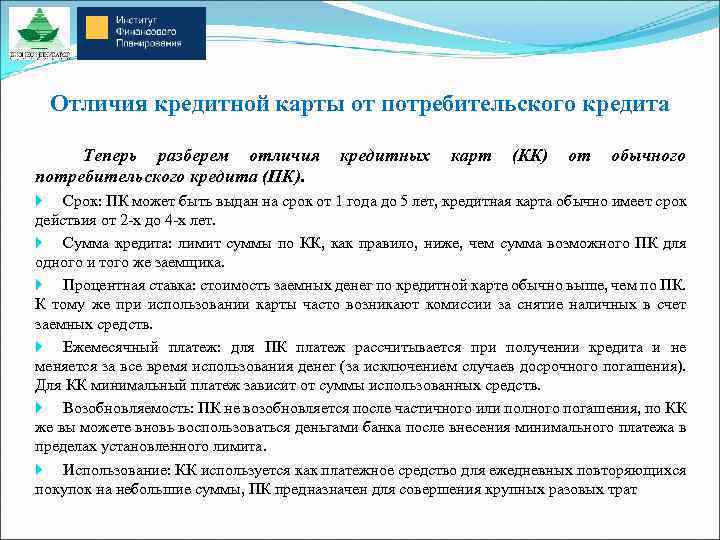

Брать ли сейчас потребительский или pos-кредит

Ответ на этот вопрос не так уж однозначен. С одной стороны, стоимость техники привычных россиянам компаний — LG, Samsung, Bosch и прочих после мартовского скачка евро и доллара к рублю существенно выросла. С другой, на фоне ограничения поставок европейских брендов в РФ, велики шансы, что магазины наводнят их китайские конкуренты, качество которых предстоит оценивать на практике. Таким образом, вложение в пусть и дорогой, но ликвидный и качественный товар, может оказаться более выгодным.

Разброс ставок в этом сегменте также существенный. Так, Россельхозбанк предлагает потребительский кредит для жителей села под 3,25% годовых, остальным желающим (уже без льгот) необеспеченные кредиты дает под 22,9-23,9%. Предложение кредитов с обеспечением (под залог) и подтверждением дохода начинаются от 7%.

Без обеспечения, но с подтверждением доходов — от 10%. Но большинство банков обещают ставку чуть ниже или выше 20%. Есть и предложения и для тех, кто вообще без «опознавательных знаков», но там и условия, соответствующие рискам — до 25% годовых.

Таким образом, и сейчас взять кредит на ремонт или покупку дорогостоящих товаров можно по относительно разумной ставке, если, конечно, вы не закредитованы более чем на 50%. Тем более, что всегда можно погасить кредит досрочно и сэкономить на процентах.

Взять кредит или заем: 3 варианта

Популярен вариант кредитования в банке, реже – в МФО. Услуги финансирования бизнеса имеют ряд особенностей, но доступны многим предпринимателям.

Что нужно для получения денег:

- Срок ведения коммерческой деятельности от 6-24 месяцев. Причем банки оценивают не столько период с момента регистрации ИП или юрлица, сколько текущую занятость.

- Полный порядок в документации, наличие бухгалтерской и налоговой отчетности. Некоторые предприниматели освобождены от ведения бухгалтерского учета, в этом случае подойдет заверенная в ИФНС КУДиР, управленческая отчетность.

- Наличие подтвержденного дохода от коммерческой деятельности. Кредиты не выдают убыточным компаниям, без регулярного поступления денег.

- Нередко сотрудники финучреждения просят предоставить контакты контрагентов (покупателей, поставщиков), а также же договора аренды, поставок, закупок.

Иногда специалисты банка посещают место ведения бизнеса, оценивая товарные запасы, материальные ценности, организацию работы. Не стоит воспринимать факт с негативной стороны – чем надежнее коммерческий проект, тем выгоднее условия и процент по кредиту.

Важный этап – выбор кредитной программы. Для нового бизнеса речь подойдет об оформлении потребительского займа, в том числе залогового. Индивидуальных предпринимателей и юридических лиц банки финансируют по специальным программам для бизнеса. В большинстве случаев предполагается, что коммерческая организация уже действует не менее полугода, ИП – 1,5-2 года.

Можно рассмотреть и вариант получения денег в МФО, но, учитывая повышенные ставки, способ подходит лишь для краткосрочного финансирования в небольших объемах. Причем предприниматель должен быть на 110% уверен, что вернет деньги в срок. В противном случае вместо бизнеса образуется крупная задолженность.

Еще один способ получить деньги – обратиться в кредитный кооператив. Не все желающие могут стать частью КПК и быстро взять деньги, но если возможность есть – ее следует использовать. Принцип кредитования в кооперативе схож с кассой взаимопомощи, поэтому в определенный момент придется вносить собственные деньги. Но условия в КПК несколько мягче, чем в банках и процент переплаты более выгоден.

Требования к заемщику

Здесь стоит рассмотреть не минимальные, а максимальные требования. Такие, при которых шанс получить кредит повышается до 90 %. Запросы Сбербанка стандартны. Подобные условия начинающим дельцам выдвинет любой другой банк:

- четко структурированный, объемный и максимально информативный план бизнеса;

- справка о доходах по форме 2-НДФЛ;

- владение каким-то ценным имуществом, подходящим для залога;

- наличие счета в другом банке, владение акциями и другими ценными бумагами (выписка из банка, из реестра акционеров). Это аналог залога;

- хорошая кредитная история (наличие погашенных в срок любых других кредитов). При этом наличие непогашенного кредита, который выплачивает клиент, в плюс не идет, ведь это дополнительное финансовое обременение;

- наличие созаемщиков (партнеров по бизнесу) или поручителей, которые доказали банку свою финансовую состоятельность;

- клиент не просто имеет постоянную прописку, но и собирается открывать дело по месту жительства и дислокации банка-кредитора. Например, в том же городе, где находятся филиал Сбербанка и домашний адрес заемщика;

- возраст клиента варьируется в диапазоне 27–45 лет. Почему именно 27 лет? Ответ – военная обязанность, отнюдь не радующая банки;

- почему-то людям семейным по статистике оказывается большее доверие. Хотя семья, по логике, может стать отвлекающим от бизнеса фактором. Вероятно, банки полагают, что семейный человек априори более ответственный;

- отсутствие любых задолженностей (за другие кредиты, коммунальные платежи);

- информация об основных ежемесячных тратах клиента (коммунальные платежи, другие кредиты, алименты, аренда и прочее);

- отсутствие уголовных судимостей (особенно непогашенных, тяжелых и за финансовые преступления);

- справка, подтверждающая, что заемщик не стоял и не стоит на учете в психиатрическом и/или наркологическом диспансерах.

Совершенно необязательно строго соответствовать всем факторам. Да таких заемщиков практически и не бывает в природе. Просто здесь описан «золотой стандарт», идеал

Какие-то факторы не имеют особой важности (семейное положение), а какие-то имеют первостепенное значение (залог, бизнес-проект, отсутствие криминала и проблем с психическим здоровьем/наркотиками)

Кредит на пластическую операцию

Вы можете не верить, но такое не редкость. Конечно, бывают случаи, когда пластическая операция просто необходима. Но чаще заявители берут кредиты, чтобы исправить какие-то на свой взгляд «косметические дефекты».

Почему не стоит брать: во-первых, результат может вам не понравиться. Во-вторых, после операции понадобится период восстановления, в который вам наверняка придётся брать больничный. И погашать кредит будет непросто. К тому же, если вы делаете не операцию, а так называемые «уколы красоты», то повторять курс дорогостоящих процедур вам придётся снова через несколько месяцев, чтобы поддержать желаемый эффект.

Обеспечение кредита

При выдаче кредита, вероятнее всего, банк попросит предоставить ему залог. Таким образом он попытается обезопасить себя от того, что предприниматель не сможет вернуть выданные ему деньги. Конечно, для бизнесмена предпочтительнее попытаться получить кредит без поручителей и залога личного имущества.

Как правило, банки просят предоставить обеспечение один из указанных способов:

- Предоставить в залог имущество;

- Предоставить третьих лиц-поручителей, которые могли бы отвечать по выданному кредиту своим имуществом;

- Предоставить обязательство в письменном виде.

Когда кредит обеспечивается залогом, то это имущество на время погашения обязательства переходит к банку. В случае, когда заемщик не сможет вовремя погасить полученную ссуду, банк будет это делать путем реализации переданного залогового имущества.

Если компания будет признана банкротом, за залог не распространяются требования других кредиторов.

Внимание! К поручителям прибегают в том случае, когда у заемщика нет имущества, которое он мог бы передать в залог, а его имеющихся доходов не хватает для обеспечения получаемого кредита. Но иногда это является выходом из положения.. В качестве письменного обязательства обычно выступает вексель

Он дает возможность его держателю требовать возврата денежных средств с того, кто эту бумагу выдал

В качестве письменного обязательства обычно выступает вексель. Он дает возможность его держателю требовать возврата денежных средств с того, кто эту бумагу выдал.

Отрицательная сторона кредитования

Чтобы понять более полную картину о кредитовании, то необходимо рассмотреть не только плюсы, но и минусы.

К отрицательным сторонам кредитования относят:

Высокая процентная ставка для заёмщика. Когда человек берёт деньги в долг у банка, то назначенная процентная ставка даже в 15-20% при развитии бизнеса будет не такой страшной. Но в случаях, когда дело не развивается и несёт убытки, то повышенная процентная ставка будет уже непосильной. Бывают случаи, когда оформление кредита делает начинающего предпринимателя банкротом.

Неподходящий график платежа. Очень часто бывает так, что людям неудобно выплачивать кредит, если идёт сначала оплата кредита, а уж после появляется прибыль от бизнеса. Тем, у кого есть дополнительный источник прибыли, то здесь бояться нечего. Сложности в основном возникают, когда человек занят сезонным делом. Здесь риски очень велики, так как работа непостоянная, а кредит надо выплачивать ежемесячно, иначе возможны появления штрафов, пеней, испорченная кредитная история.

Имущество под залогом. Если в собственности на момент оформления займа нет имущества, стоимость которого была бы равна или была бы больше кредита, то шансы на одобрение займа минимальны

Это важно для начинающих бизнесменов. В качестве залога может выступать любое недвижимое имущество, например, собственная квартира, автомобиль, частный дом.

Недостоверная реклама

Очень часто банковские организации предлагают займы для развития своего дела, но в большинстве случаев это является заманчивой рекламой. Реклама может иметь неполную информацию, которая подходит не для всех.

Выполнение определённых требований. На момент кредитования у заёмщика должна быть хорошая кредитная история, хороший доход, главное условие – это возраст от 22 до 55 лет. Не стоит надеяться на одобрение кредита, если уже имеется незавершённый просроченный займ. Даже наличие имущества для залога, не даёт гарантии на одобрение в этом случае.

Если точно уверены в своих возможностях и прибыльности бизнеса, то можно смело брать кредит, но если есть сомнения, то лучше не стоит брать на себя такие неоправданные риски.

Как зайти с нулем?

Начать бизнес с нуля могут и самозанятые лица в сфере услуг (репетиторы, консультанты, тамады и др.). Это возможно при запуске бизнеса без финансовых вложений. Здесь основными инвестициями являются не деньги, а трудозатраты начинающего бизнесмена (навыки, рабочее время и др.).

Однако бизнес с нуля не получится открыть в таких ситуациях:

- если для работы нужно специализированное помещение (кафе, салон красоты, магазин);

- когда требуется лицензирование деятельности (открытие таксопарка, торговля медикаментами и др.);

- если для открытия бизнеса необходимо закупить дорогостоящие материалы, оборудование и сырье (производство пищевых продуктов, грузоперевозки, цех металлообработки и др.).

СПРАВКА! С минимальными средствами может начать свой бизнес фотограф, мастер маникюра или парикмахер. Для открытия своего дела потребуется только арендовать или купить необходимую технику и инструменты для работы.

Существует много способов найти денег на открытие своего бизнеса. Это можно сделать как с господдержкой, так и без нее. Кроме того, некоторые виды предпринимательства можно открыть и без финансовых вложений вообще (с нуля).

Как получить кредит для бизнеса

Стоит отметить, что самый простой способ получить кредит для действующего бизнеса – это обратиться в банк, ведущий расчётно-кассовое обслуживание предприятия. Это поможет кредитору с большей точностью оценить платёжеспособность, так как видно движение средств по счёту.

Поэтому в первую очередь за кредитом для бизнеса стоит обратиться в банк, предоставляющий РКО.

Это сэкономит время, которое уходит на проверку бизнеса. Часто «для своих» банки предоставляют лучшие условия. Да и работать с уже знакомым банком гораздо проще.

На что ещё обратить внимание:

Кредитоспособность владельца бизнеса или ИП. Для небольшого предприятия характерна зависимость от руководителя. Если собственник бизнеса испытывает финансовые сложности как физическое лицо, то в кредитовании бизнеса тоже откажут. Поэтому обращаться в банк с открытыми просрочками у владельца компании не стоит.

Заём с обеспечением получить проще – истина, действующая в любых видах кредитования

Предоставление залога в виде недвижимости или автомобиля поможет снизить риски банка, а значит увеличить вероятность одобрения.

Уделите внимание качеству бизнес-плана. Особенно если это кредит на открытие компании.

4 повода для оформления кредита

Причина №1. Желание поскорее стать на ноги.

Эту цель преследуют практически все молодые люди в современном обществе. Многим хочется поскорее построить свою жизнь, достичь успеха и стать независимым.

Но в условиях нашего времени простым студентам это сделать очень сложно.

Тогда кредит является хорошим вариантом для того, чтобы обрести свободу. Но, конечно, только в том случае, если вы – финансово грамотный человек и сможете рассчитать свои силы рационально

Очень важно в такой ситуации не провалиться в долговую яму

Если вы молоды и полны идей, вы можете с помощью кредита повысить уровень своих доходов или улучшить жилищные условия, тем самым став независимым.

Кредит стоит брать в данном случае:

- На жилье, чтобы получить свободу пространства.

- На автомобиль, который может стать вашим источником дохода (если вы переоборудуете его в кофемобиль или для другой бизнес-идеи).

- На обучение, чтобы потом получить достойное образование, работу и, соответственно, уровень жизни.

Главное в стремлении стать самостоятельным – быть рассудительным, а не идти на поводу у эмоций. Тогда такой вариант займа себя оправдает.

Причина №2. Стремление начать свой бизнес.

Если вы в своей жизни уже созрели для создания собственного дела, и готовы упорно трудится для достижения успеха, кредит – то, что вам нужно.

В связи с прогрессом во всех сферах жизни, ежедневно у людей появляется все больше бизнес-идей, уникальных по своей природе. И поскольку эти идеи в основном развиваются среди молодого поколения, первая проблема для создания бизнеса – отсутствие капитала.

В таких случаях, кредитование – целесообразное решение.

Но здесь тоже нужно быть внимательным. И если вы решили брать кредит, чтобы открыть свое дело, не забывайте:

-

Хорошо продумать бизнес-идею.

Вы должны быть уверенны, что на рынке есть спрос на такие товары или услуги.

- Заранее составить бизнес-план, чтобы знать, сколько денег и на какой срок вам необходимо занять.

- Просчитать рентабельность вашего дела для того, чтобы иметь возможность в дальнейшем погасить долг.

Если вы заранее внимательно подойдете к формированию своего бизнес-проекта, скорее всего, сможете принять рациональное решение.

Причина №3. Желание продвигаться по карьерной лестнице.

Допустим, у вас появилась возможность сменить профессию или получить повышение, но для этого вам нужно больше работать на дому и приобрести хороший компьютер или ноутбук, который вы не можете себе позволить.

Выход из положения – взять кредит. Конечно, если вы сможете его выплатить.

Многие скажут, что это глупо, ведь на покупку такой техники лучше накопить денег, нежели лезть в долги. Но это не совсем так. Если устройство необходимо именно сейчас, и за период, в течение которого вы будете копить деньги, можно уже достичь успеха, то, наверняка, лучше такой шанс не упускать.

Но решать вам, так как только вы можете определить свою платежеспособность. Взвесьте хорошо все за и против, просчитайте, оправдает ли себя кредит, и только тогда делайте вывод.

Причина №4. Необходимость приобрести жилье.

Оформление кредита на жилье или ипотека – самый популярный довод, чтобы уйти в долги. Ведь, согласитесь, чтобы купить технику еще можно накопить, но чтобы приобрести квартиру, копить придется слишком долго.

Опять-таки, оформление ипотеки – серьезное дело, поэтому лучше брать взаймы, если есть действительно очень веские на это обстоятельства.

Причиной, чтобы брать кредит на жилье, может стать:

-

Создание семьи – молодые люди, как правило, не обладают большими средствами для покупки своего жилья.

Но если вы можете позволить себе взять в долг, стоит попробовать.

- Расширение вашей семьи – если проживание с другими родственниками доставляет дискомфорт, конечно, лучше съехать.

-

Получение работы в другом городе – возможно, вас повысили и нужно переезжать.

Для такого случая, ипотека – рациональное решение, если новая работа принесет солидный доход.

Как видим, причина действительно весомая, но только если вы готовы к длительному погашению долга.

Собственно, существуют действительно оправданные цели, для которых кредит – способ начать новую, лучшую жизнь. Но каждая медаль имеет две стороны, поэтому обсудим и те причины, по которым следует отказаться от кредитования.

Кассовый разрыв

Очень часто малый бизнес прибегает к кредитным средствам при наступлении кассового разрыва. Например, клиент вовремя не оплатил счет или произошла поломка оборудования. В таких ситуациях есть два пути — вытащить деньги из оборота или взять кредит. Я бы рекомендовала составить кэш-флоу вашего проекта и понять, откуда и когда будут поступать деньги. После составления детального плана произвести оценку целесообразности кредита или «вытаскивания» денег из оборота. Предпосылки того, что кредит не целесообразен:

- Нет четкого периода поступлений денежных средств. В таком случае, кассовый разрыв может наступить снова и придется снова прибегать к финансированию.

- Обороты компании не перекроют проценты и тело кредита.

- Проценты по кредиту и другие переплаты выше, чем предполагаемая прибыль.

- По формуле финансового рычага расчет получается убыточным.

- Обороты бизнеса.

Оцениваем целесообразность кредита с помощью cash flow. Для этого смотрим все обороты компании по месяцам за последние 12 месяцев и проводим их анализ: в какие месяцы обороты падали и почему, возможна ли такая же ситуация в новый период, кто является основными клиентами, от которых приходят деньги, сколько их, как регулярно они платят, есть ли риски потери основных клиентов, есть ли у бизнеса сезонность. Далее нужно проанализировать регулярные и внеплановые расходы, добавить к ним выплаты по кредиту и понять, справится ли бизнес с такой нагрузкой.

Пример расчета cash flow:

В таблице видно, что у организации положительный cash flow и выплата по кредиту для нее реальна. К примеру, кассовый разрыв наступил по причине того, что все деньги в обороте, поступления с пост-оплатой будут только через пару недель, а оплатить аренду надо уже сейчас. Примерно по такой же схеме мы оцениваем наших заемщиков при принятии решения по выдаче займа.

Очень важно при кассовых разрывах понять «горячие точки» проекта, которые приводят к данным ситуациям, и начать создавать «подушки безопасности» до их наступления. В этом также поможет составление cash flow

Могут ли помочь госпрограммы для ИП?

Несмотря на все риски и неопределенность, кредитовать малый бизнес – в интересах государства. С точки зрения налогов и вклада в ВВП российские предприниматели пока не играют ощутимой роли, но они трудоустраивают миллионы человек (вместе с самими ИП это около 10 миллионов человек – каждый 7-й занятый в экономике России)

Государство, понимая важность развития малого бизнеса, неоднократно пыталось запустить программы кредитования, но каждый раз находятся какие-то проблемы

Наверное, самой известной программой стали кредиты под 2% годовых, которые банки раздавали предпринимателям в период пандемии год назад. Главная особенность этих кредитов – их можно не отдавать обратно, если предприниматель сохранит в штате как минимум 90% работников, которые у него работали на момент начала кризиса. На эту программу, говорит Иван Лонкин, приходится около 85% всех «предпринимательских» кредитов с участием государства.

С 9 марта по 1 июля действовала новая программа – так называемая «ФОТ 3.0», по которой предприниматели получали кредиты с господдержкой на таких условиях:

- максимальная сумма – эквивалент МРОТ (12 792 рубля) за каждого работника на 12 месяцев, но не более 500 миллионов рублей;

- процентная ставка – 3% годовых;

- порядок выплаты: в первые 6 месяцев ничего платить не нужно, а в следующие 6 месяцев – погасить основной долг и накопленные проценты равными платежами;

- участвовать в программе могли только предприятия из пострадавших сфер бизнеса;

- для сохранения условий ИП должен сохранять штат на уровне не менее 90% к штату на начало года (иначе кредит пересчитается по рыночным условиям).

Программу хотели продлить и дальше, но в итоге такого решения принято не было – и сейчас оформить кредит по «ФОТ 3.0» уже нельзя.

Однако можно оформить кредит ИП может и по одной из других программ. Одной из основных считается программа льготных кредитов, запущенная в рамках национального проекта в феврале 2019 года. Изначально кредиты выдавались под 8,5% годовых и получить их могли предприниматели, работающие в одной из приоритетных отраслей экономики – например, в сельском хозяйстве, здравоохранении, образовании, промышленности или в туризме.

Власти планировали выдать таких кредитов на 2,4 триллиона рублей за два года, но по факту выдали около 1,6 триллиона. И из-за низкой востребованности с 2021 года ставку по таким кредитам снизили до 7% годовых (максимально ставка рассчитывается как ключевая ставка плюс 2,75 пункта – то есть, сейчас это 8,25% годовых.

Кредит можно пустить на пополнение оборотных средств (от 500 тысяч до 500 миллионов рублей, срок до 3 лет), на инвестиции (до 2 миллиардов рублей и 10 лет) или на рефинансирование старых кредитов.

Отдельно есть госпрограмма для микропредприятий или самозанятых (под ставки от 10% годовых), а также программы, реализуемые через государственные МФО в регионах (по ставке от 0,5 до 2,5 ключевой ставки Банка России).

Однако стоит учитывать, что и в этом случае предпринимателя будут оценивать как заемщика – он должен не иметь задолженности по налогам, состоять в реестре МСП, а также не иметь долгов по зарплатам и ранее взятым кредитам. Соответственно, шансы получить отказ есть – даже если кредит выдается по госпрограмме.

Пять причин, почему не стоит брать кредит.

Можно выделить множество фактов, когда действительно не стоит брать кредит. Наряду с теми, кто берет кредиты на все, есть и те, кто вообще не пользуются займами. Они стараются накопить собственными силами или не покупать то, на что нет денег. Выделим пять основных причин, когда не стоит брать кредит.

Не стоит брать кредит на погашение другого займа.

Новый кредит на погашение старого называется рефинансированием. К нему заемщики прибегают тогда, когда становится сложно платить по действующему кредиту или банк предлагает понизить действующую ставку. Например, клиент оформил кредит в период повышенных ставок под 27%. Через год ставки упали, и другой банк предлагает взять займ под 15%. Перекредитоваться здесь просто логично. Однако, если у клиента займ под те же 15%, но с большим ежемесячным платежом, а ему нужно понизить платеж, то он согласен взять дополнительный кредит на более длительный срок, но с меньшим платежом. И так может продолжаться бесконечно. В итоге клиент уже перекрыл основной долг, а сумма кредита не уменьшилась за счет новых процентов.

Таким образом, брать кредит на погашение другого не стоит. Для облегчения бремени выплат лучше воспользоваться услугами реструктуризации и рефинансирования, когда основной долг растягивается, а сумма дополнительных процентов будет не существенной.

Когда нужен еще один кредит.

Бывает так, что у человека уже есть кредиты и он надумал купить еще одну вещь. Здесь лучше отложить вопрос о новом кредите, чтобы закредитованность не зашкаливала. Однако, если новый кредит действительно нужен и без него не обойтись, то стоит погасить один из действующих

Важно соблюдать правило, что на погашение займов должно уходить не более 30-35% от среднего дохода. Как только этот баланс нарушается, стоит остановиться и не брать новые кредиты, а попробовать решить вопрос, как обойтись без заемных денег

Если не хватает денег.

Многие люди привыкли жить от зарплаты к зарплате, равномерно распределяя расходы в течение месяца. Однако может случиться так, что денег до зарплаты не хватает. Здесь появляются мысли, где можно занять денег на пару дней. Как вариант, люди начинают брать микрозаймы и отдавать их с определенной переплатой. Суммы займов небольшие, поэтому переплата в денежном размере не ощутима. Так, взяв 5 т.р., нужно через неделю отдать 6 т.р. Казалось бы, всего 20% за неделю переплата, но уже 80% в месяц или более тысячи годовых. В таких случаях можно воспользоваться картой со льготным периодом. Она позволит «перехватить» денег до зарплаты и вернуть их без дополнительных процентов. Правда, увлекаться ею тоже не стоит.

Стоит ли идти в микрофинансовые организации?

Займы в МФО выдаются за несколько минут по одному паспорту. Это привлекает тех людей, которым нужно где-то найти денег до зарплаты, или если банк отказывает в кредите. Переплата по микрозаймам огромная в процентном соотношении. Заемщик переплачивает в несколько раз больше, чем взял. Это своеобразный бич современной жизни, но кто-то довольно часто берет деньги именно так и возвращает с переплатой. МФО выдают деньги почти всем, кто обратился, включая заемщиков с плохой кредитной историей. Эксперты советуют не пользоваться услугами МФО, или пользоваться в исключительных случаях.

Как кредиты для малого бизнеса влияют на экономику

В 2020 году малый бизнес создал 1,6 миллиона новых рабочих мест. В них было занято 47,1% рабочей силы. По этой причине кредиты этим предпринимателям поддерживают функционирование экономики.

По данным SBA, почти три четверти всех малых предприятий ежегодно нуждаются в финансировании. Сумма займов составила 1,2 трлн долларов США в 2015 году (последняя доступная статистика). Из них $600 млрд составили банковские кредиты, а $422 млрд – кредиты финансовых компаний под дебиторскую задолженность. Остальная сумма пришлась на выкупы и венчурный капитал.

Большинству новых компаний требуется стартовый капитал в размере 10 000 долларов. Высокотехнологичным компаниям требуется в восемь раз больше. После становления малые компании нуждаются в кредитах для приобретения товарно-материальных ценностей, расширения или укрепления своей деятельности.

“Boot-Strap” кредиты

Кредиты “Boot-strap” являются наиболее распространенным источником средств, поскольку подача заявки на получение кредита сложна и занимает много времени. Большинство начинающих предпринимателей используют собственные средства, займы от друзей и родственников или долги по кредитным картам. Преимуществом является то, что любой из этих кредитов можно получить довольно быстро.

Недостатком является то, что займы от друзей и родственников эмоционально рискованны. Это связано с тем, что они могут навсегда испортить ваши отношения с ними. Когда друзья и родственники становятся кредиторами, они могут вмешиваться в ваш бизнес, отвлекая вас от дел. Если ваш бизнес потерпит неудачу, они могут принять это на свой счет или подумать, что вы принимали их как должное. Вас могут заставить отдать им машину, дом или что-то еще, что вы выставили в качестве залога. Могут возникнуть неприязненные отношения со всех сторон.

По данным SBA, только 10% всех малых предприятий используют кредитные карты для получения краткосрочных средств. Это связано с тем, что кредит по кредитной карте может обойтись в целое состояние из-за высоких процентных ставок.

Преимущество кредита под залог жилья заключается в том, что вы можете списать процентные платежи. Однако при этом вы можете потерять свой дом.

Еще одна альтернатива – необеспеченный персональный кредит. Он не требует залога и может быть проще для новых предприятий, поскольку кредитор рассматривает вашу личную кредитную историю, а не финансы предприятия.

Для кого легче взять кредит — для ООО или ИП

Банки намного охотнее выдают кредиты организациям, чем предпринимателям и на это есть свои причины:

- Предприниматели на спецрежимах освобождаются от ведения бухучета и составления отчетности. Из-за этого сложно оценить его реальное финансовое положение;

- Предприниматели могут открывать расчетный счет в банке по желанию, спецрежимники могут не использовать кассу (до середины 2018 года). Это не дает возможности оценить размеры выручки;

- Процедура закрытия ИП упрощена, в отличие от ООО. У последнего, если имеются какие-либо непогашенные обязательства, закрытие производится только через специальную процедуру;

- Закон устанавливает для ООО более строгую ответственность, чем для предпринимателей;

- Контроль деятельности фирм со стороны надзорных органов более полный, компания должна указывать не только адрес регистрации, но и адрес ведения деятельности. О предпринимателе фактически известен только адрес его прописки.