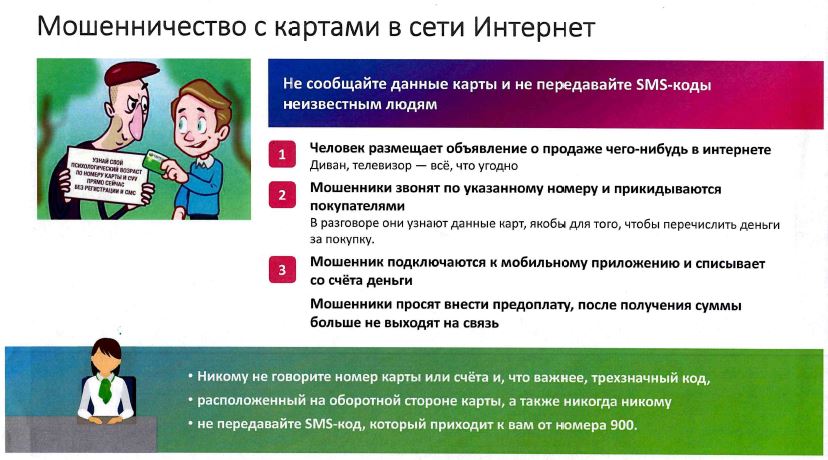

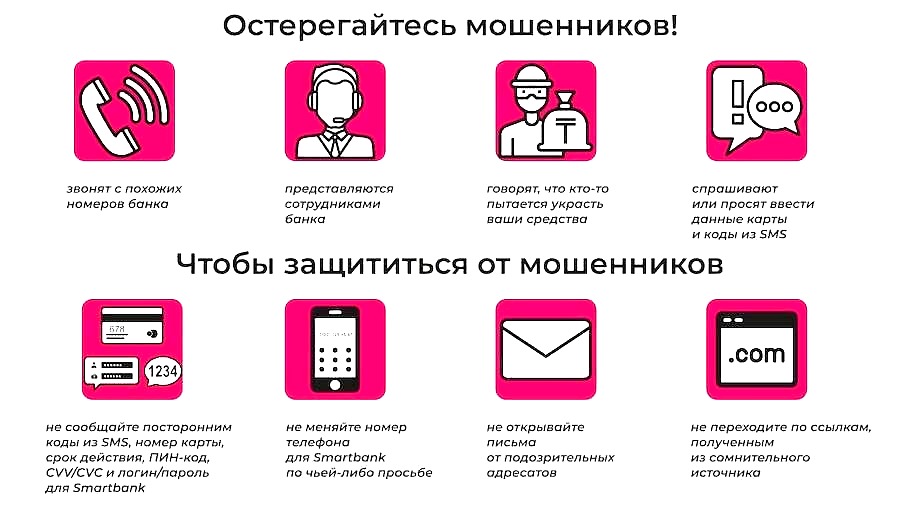

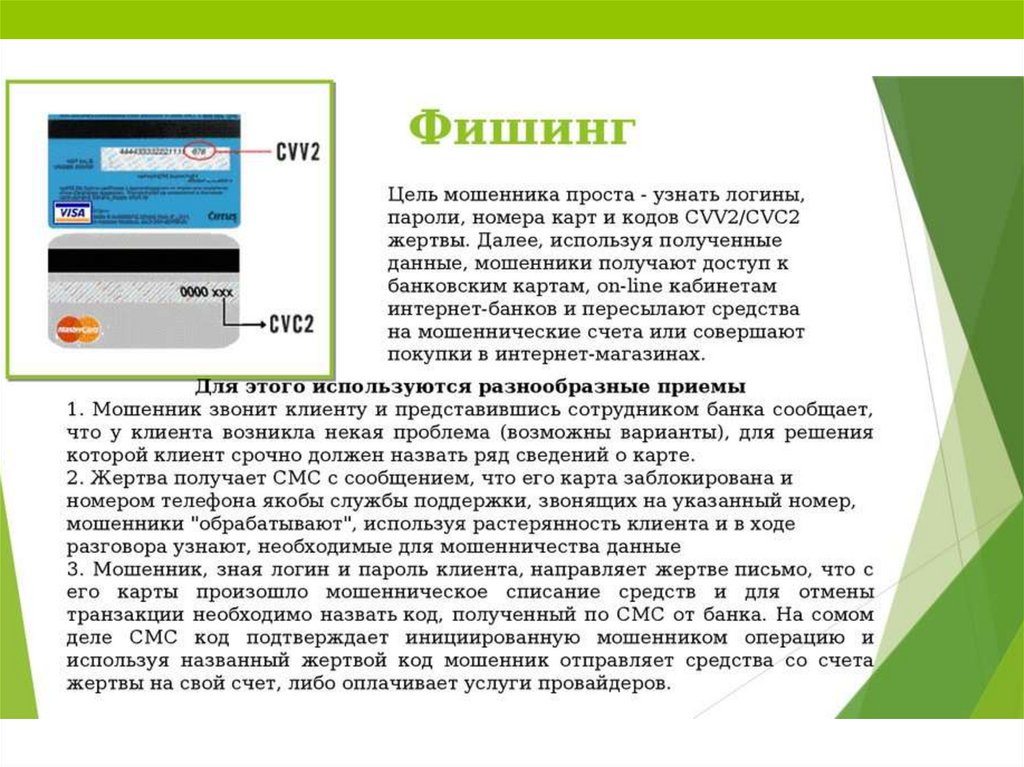

Выманивание платежных данных

37-летняя жительница Йошкар-Олы разместила информацию о продаже пылесоса на популярном сайте бесплатных объявлений. Вскоре ей позвонил незнакомец, который выразил готовность приобрести прибор. Для проведения оплаты лжепокупатель попросил продиктовать ему номер карты и коды, пришедшие в смс-сообщениях. Женщина передала информацию. После этого злоумышленник получил доступ к личному кабинету ее мобильного банка и перевел с ее банковской карты на свою несколько тысяч рублей.

Коды из СМС-сообщений от банка, пин-код и CVV-код банковской карты нельзя диктовать или отправлять никому и никогда. Эти данные не нужны ни покупателям, ни продавцам, и их не могут запрашивать даже сотрудники вашего банка. Такие данные просят только мошенники, и всегда с целью обмана. Используя их, мошенники могут получить доступ к вашему онлайн-банку и вывести деньги.

В чем опасность

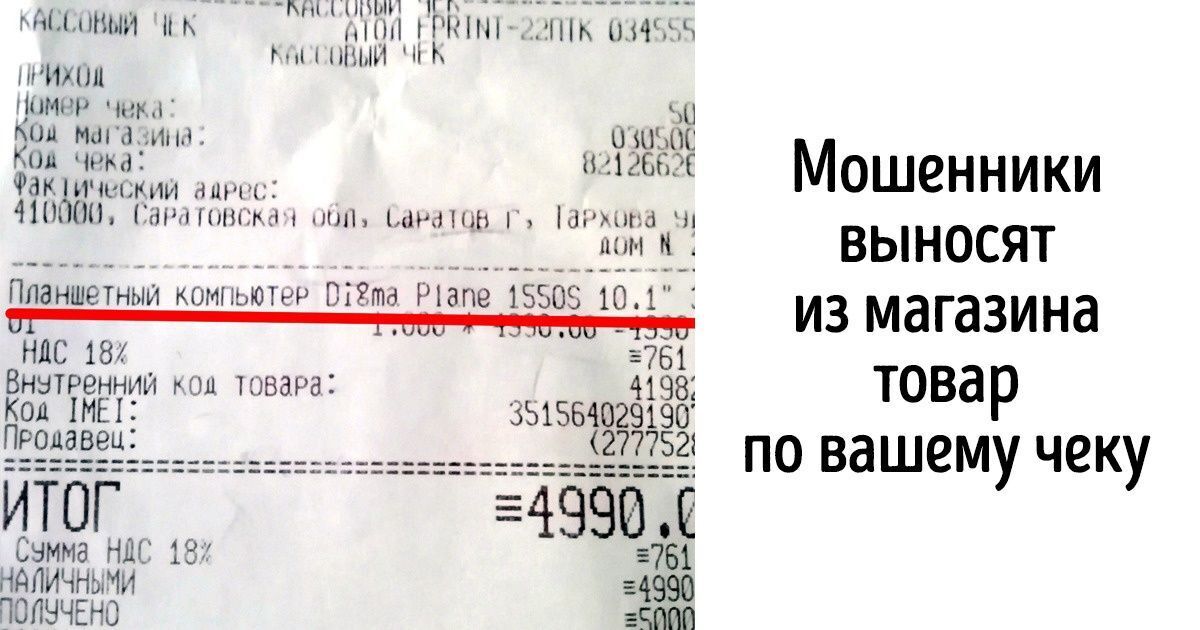

Часто на чеке печатают фамилию держателя бонусной или скидочной карты и последние цифры вашей банковской карты. Этой информации достаточно для аферы.

Два этих чека мне выдал кассир в кафе: на одном — фамилия и имя, на другом — последние цифры банковской карты

Как работает схема

Мошенник, завладевший чеком, находит жертву по имени и фамилии в соцсетях, узнает номер телефона у друзей или смотрит прямо в профиле. И присылает смс: «Здравствуйте, дорогой клиент банка, ваша карта…1234 заблокирована». Дальше как по накатанной: хотите разблокировать — сообщите код.

Только вот никакой блокировки нет и код сообщать нельзя. Звоните в банк, если подозреваете, что «сотрудник» банка пытается узнать у вас больше, чем нужно.

Бонус-подвох

Если расчет был наличными, то тут еще интереснее. У мошенника аж два способа навариться с вашим чеком в руках.

Мошенник находит в магазине такую же вещь, как в чеке, и спокойно выходит с ней за пределы магазина. Если «запищит» на выходе, покажет чек охраннику и спокойно пойдет по своим делам.

А дальше может быть вот что: через время мошенник попытается «вернуть» вашу покупку в магазин по вашему чеку и получить деньги. «Но для возврата же нужен паспорт!» — возразите вы. Дело в том, что вернуть товар имеет право не тот, кто его покупал, а потребитель — тот, кто его использует. Так что паспорт нужен, но не для того, чтобы подтвердить личность покупателя, а чтобы подтвердить личность человека, которому из кассы выдают деньги: нельзя просто так выдать деньги без него. Иногда мошенников это отпугивает и они отказываются от возврата, чтобы не светить паспортными данными, потому что велик риск быть пойманными. Но не все такие осторожные.

Что делать

Хранить или уничтожать чеки. Чек — это платежный документ, который не должен попасть в чужие руки.

Предупрежден — значит вооружен.

Для чего же стоит брать кассовый чек в магазине?

С этим документом покупатель сможет проконтролировать верность суммы, взятой с него за покупки. Если было куплено много товаров, сложно отследить их стоимость. Нечестные продавцы, зная, что никто не смотрит в чеки, могут пробивать лишние позиции или проводить покупки по завышенным ценам.

Охранник при выходе из магазина может потребовать чек в подтверждение того, что товары были оплачены.

В случае обнаруженных недостатков в покупке вернуть ее легче при наличии чека. Хотя по закону возврат товара возможен и без финансового документа, его отсутствие может значительно усложнить всю процедуру, ведь придется доказывать покупку в конкретном магазине другими способами — просмотром видеозаписей с камер, привлечением свидетелей и т. д.

Комментируйте отраслевые посты: как получить работу своей мечты через соцсети

Постоянные клиенты, актуальность: стоит ли открывать магазин автозапчастей

Однако все эти перипетии — просто мелочи по сравнению с тем случаем, когда человек забывает взять чек в банкомате.

5 причин, почему нужно выбрасывать старые вещи

Накопление старых вещей, порой даже вышедших из строя — посуды, мебели, бытовой техники, одежды и пр. — проблема многих людей. Почему проблема? Да потому что некоторые люди с трудом расстаются со своим годами нажитым хламом, а от этого хлама толку как от козла молока.

Эзотерики утверждают, что старые вещи в доме блокируют положительную энергию. Вообще, есть несколько интересных теорий, которые обосновывают необходимость избавляться от всего старого и ненужного.

Закон изобилия

Закон изобилия никто не отменял! Он гласит: «Чтобы пришло новое, нужно избавиться от старого». Все просто: Вселенная просто не увидит место, куда вам «послать» новый диван, если в вашем доме будет стоять старый. Избавляясь от старого, вы показываете Вселенной готовность принимать ее дары и возможности, которая она посылает вам.

Фэн-шуй

Эксперты по фэн-шуй также рекомендуют избавляться от старых вещей. Хлам и ненужные вещи не дают свободно перемещаться живительной энергии ци. О переменах к лучшему в захламленном доме не может быть и речи. Выходит, что накапливая старые ненужные вещи, человек закрывает путь к переменам, новым впечатлениям и событиям.

Психологи утверждают, что старые вещи возвращают нас в прошлое, не давая развиваться в настоящем и думать о будущем. К примеру, когда мы слышим музыку из прошлого, то невольно вспоминаем прошлые события, у нас могут возникнуть даже какие-то определенные ассоциации, связанные с прошлым. Эти вещи в психологии называются «якорь». При контакте с этими «якорями» мы автоматически возвращаемся в прошлое и живем теми мыслями и эмоциями, которые переживали в прошлом. Мысли, как известно, формируют нашу жизнь, поэтому очень часто соприкасаться с такими «якорями» очень вредно.

Мышление бедняка

Многие люди годами накапливают в доме старые вещи только из-за страха, что они не смогут купить им замену. «А вдруг у меня не будет денег на новую вещь и у меня больше никогда этого не будет?» — так думают они. Это мышление бедного человека, так как в данном случае идет программирование на негатив, нацеленность на самый худший исход события. Если же выбрасывать старые вещи с мыслями, что Вселенная даст вещь еще лучше, то идет настройка на получение новых благ.

Уважение и любовь к себе

Избавиться от синдрома Плюшкина необходимо хотя бы по причине любви и уважения к себе. Считаете ли вы себя достойным жить в окружении красивых вещей? Уважайте себя и создавайте в своем доме приятную обстановку, в которой вам захочется любить, творить, работать или отдыхать.

Как минимизировать риски

Большинство махинаций становятся возможны, так как отсутствует должный контроль со стороны руководства, или у сотрудников есть чрезмерные полномочия. Для защиты и минимизации рисков необходимо соблюдать несколько правил.

Правило минимального необходимого доступа. Сотруднику в ПО нужны права только на выполнение своей работы, все остальные операции нужно ограничить. Достаточно оставить возможность проверки баланса и изменения адреса клиента.

Принцип «четырех» глаз. Если нужно совершить действия с повышенным риском (ручная корректировка, сверх предельно допустимых значений / лимитов, слияние учетных записей, перевод баллов на другой счет и т.д.) требуются подтверждение со стороны одного из наставников.

Один клиент — одна учетная запись. Дедупликация данных позволяет очистить базу от задвоенных клиентских карточек. Для дедупликации нужно выбрать либо номер телефон, либо емейл в качестве основного маркера личности и удалить лишние профили. Чтобы исключить возможность массовой регистрации в программах лояльности, необходимо обязательное подтверждение емейла или номера телефона участника путем отправки ему емейла или смс.

Черные списки клиентов, пойманных на мошенничестве, помогут избежать неприятных разбирательств с неблагонадежными участниками в дальнейшем.

Отсрочка активации баллов уместна минимум на 14 дней, так как законом о защите прав потребителей разрешено вернуть товар надлежащего качества без уважительных причин в течение 2-недельного периода «охлаждения». Если клиент передумал что-то покупать, магазин должен начисленные баллы за покупку изъять. Банки тоже следят за возвратами в выписке клиента и удерживают уже начисленный кэшбек за отмененную сделку.

Оценка кибер-защищенности всех точек взаимодействия с клиентом: сайт, приложение, ПО для сотрудников. В 2017 потери от кибер-атак составили 2,3 миллиарда долларов. Учетные записи участников востребованы, а кибер-защищенность у многих компаний еще на очень низком уровне. Хакеры взламывают аккаунты щедрых клиентов и продают их баллы через форумы. В 2016 году компания Fix Price сильно пострадала от кибер-мошенников. Автор статьи на Хабре рассказал, как преступники подбирают пароли к аккаунтам участников и используют их бонусные баллы. История очень негативно повлияла на репутацию компании. После потока жалоб Fix Price пришлось на время совсем отказаться от бонусной программы и нивелировать причиненный урон.

Фокус на аномалии

Резкий рост или спад показателей, формирование тенденций должны приковывать пристальное внимание аналитиков в сфере безопасности к данным. К примеру, банки борются с кэшбэк-аферами, когда клиенты по сути ничего не покупают, а просто зарабатывают на вознаграждении: прогоняют деньги через карту, покупая электронные средства или пополняя счет в платежной системе

Показательна нашумевшая история с Альфа-Банком. Альфа отказался выплачивать клиенту 10% кэшбек по АЗС, потому что ежемесячные траты на бензин у этого автовладельца превышали среднестатистические в 5-10 раз. Представители посчитали такое использование программы злоупотреблением.

Соблюдая все эти правила можно не только снизить риск афер с бонусными баллами, но и исключить ошибки, вызванные «человеческим фактором». Нелишним будет также напомнить персоналу, что хотя бонусные баллы и не являются денежными средствами, их ценность приравнивается к таковым. И то, что идет в карман сотруднику, является недополученной прибылью компании. Кроме того, за прикарманивание бонусных баллов предполагается уголовная ответственность по 159 статье УК Мошенничество.

Злостное уклонение от погашения кредиторской задолженности

А теперь представим ситуацию: что будет, если гражданин или организация получили кредит, какое-то время исправно погашали задолженность перед банком, а потом вдруг перестали это делать. И не от того, что у них нет денег. А просто решили «простить всем, кому должны».

Такая частичная неуплата кредита не является мошенничеством, так как часть денег была возвращена, и не подпадают под статью «незаконное получение кредита», так как при оформлении кредита не было представлено фиктивных данных. Но при задолженности более 2 250 000 рублей и наличия возможности ее погасить (а это уже будут доказывать компетентные органы), должник может быть привлечен к уголовной ответственности по указанной статье.

Итак, зачем же нужно столько статей, которые наказывают за мошенничество с кредитами? Каждый из приведенных в статье способов совершения преступления является в своем роде уникальным.

Исходя из этого, можно сделать вывод, что законодатель разделяет преступления в кредитной сфере по нескольким признакам:

- в зависимости от лица, которое обвиняют в совершении преступления: гражданин, индивидуальный предприниматель или руководитель организации (по действующему законодательству саму организацию нельзя привлечь к уголовной ответственности);

- в зависимости от обстоятельств дела: было ли хищение денежных средств, использовались при совершении преступления документы другого лица или фиктивные финансовые документы.

Подмена страницы платежа

Таким образом обманывают не только покупателей, но и продавцов. Когда человек выставляет какой-то товар, ему звонит покупатель, которому этот товар якобы нужен очень срочно, узнает его данные и отправляет ссылку — якобы он уже перевел средства через платежную систему или внутренний сервис сайта. Нужно только нажать на кнопку вроде «получить средства» или «зачислить».

Крупные онлайн-платформы устроены так, чтобы продавцу и покупателю было удобно общаться и совершить сделку, не уходя на сторонние сайты. Во встроенных мессенджерах таких платформ часто даже нельзя вставить в текст сообщения внешнюю ссылку. Если собеседник под разными предлогами пытается увести вас на другой сайт, откажитесь от сделки. На мошенническом сайте вы не защищены ничем и не сможете даже обратиться в техподдержку торговой площадки, с которой ушли.

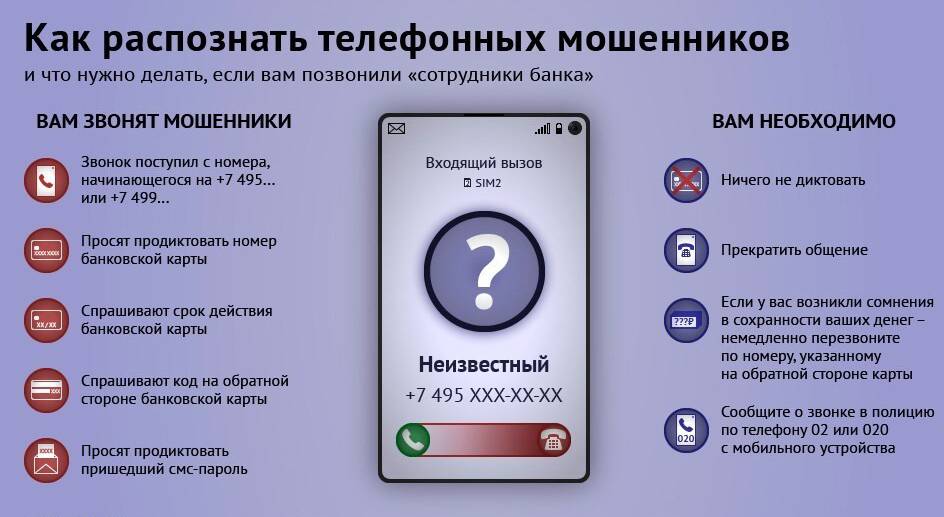

Как распознать телефонного мошенника?

Чтобы понять, что вам звонит обычный аферист, обратите внимание на следующие моменты:

- во время разговора обманщики пользуются стрессовым состоянием жертвы и пытаются сообщить ей как можно больше информации, чтобы у нее не было времени обдумать все сказанное;

- в методах телефонных аферистов часто присутствует элемент запугивания;

- обманщики пользуются чувством жадности людей и их стремлением получить выгоду (например, крупный выигрыш), не прилагая усилий;

- насторожить должна низкая цена за какой-либо товар или услугу: если стоимость товара ниже, чем его обычная цена, то наверняка это объявление разместили мошенники.

Кибермошенничество

Чтобы завладеть данными карты, мошенники используют не только стандартные схемы кражи или скимминга. Эффективными инструментами в руках преступников стали наши гаджеты и интернет.

В интернете

Обман доверчивых граждан через интернет процветает. Кажется, что каждый год появляются все новые и новые способы. Мы постарались собрать все известные на сегодня в одной статье, поэтому здесь разберем другие схемы махинаций.

По телефону

Мошенник звонит конкретно вам, т. е. знает ваши фамилию, имя и отчество, или наугад. Дальше возможны такие сообщения:

Возможны варианты. Но главное – что все эти звонки идут от мошенников

Обратите внимание, что иногда на вашем телефоне высвечивается настоящий номер банка. Есть технологии, которые позволяют сделать подмен

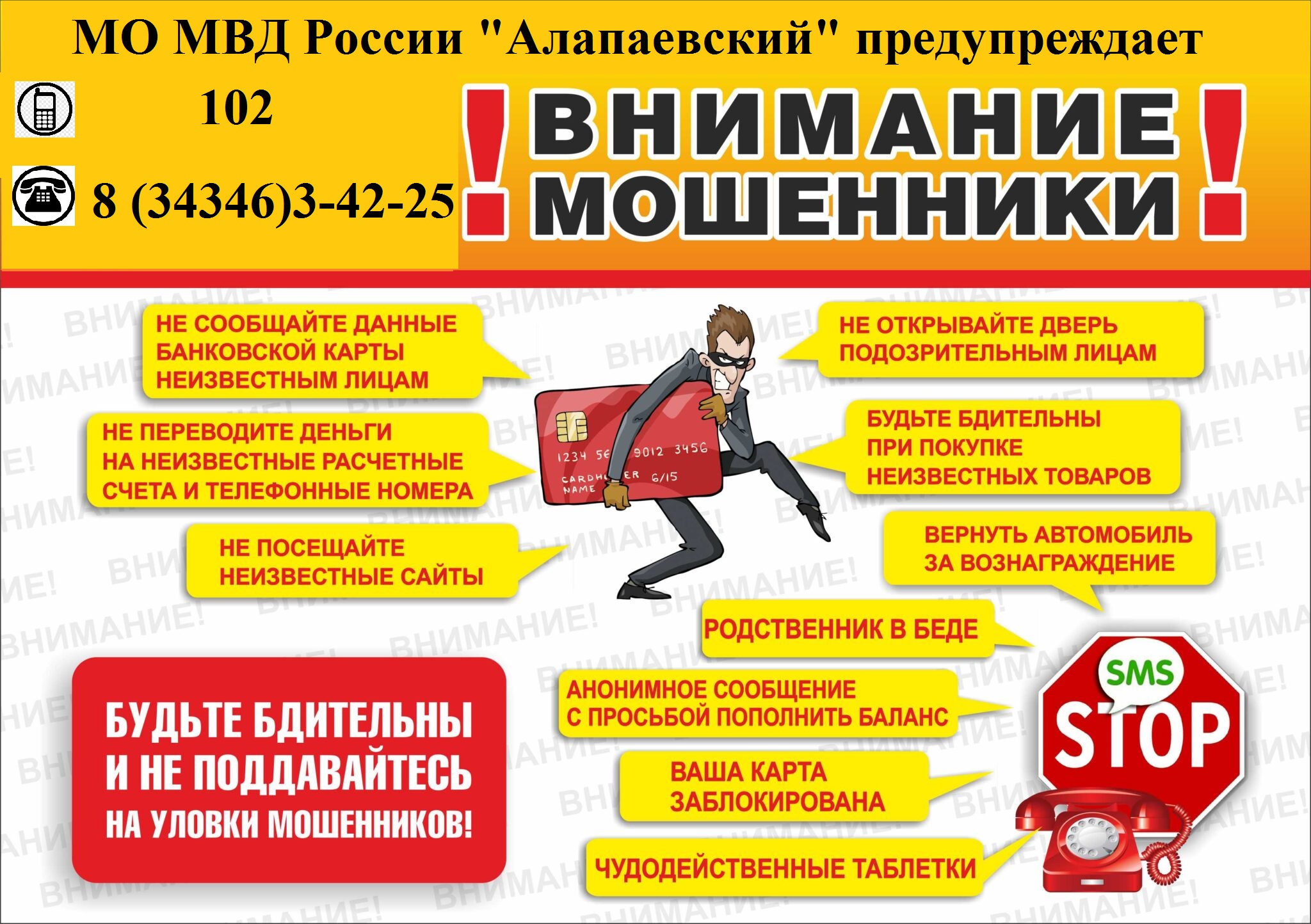

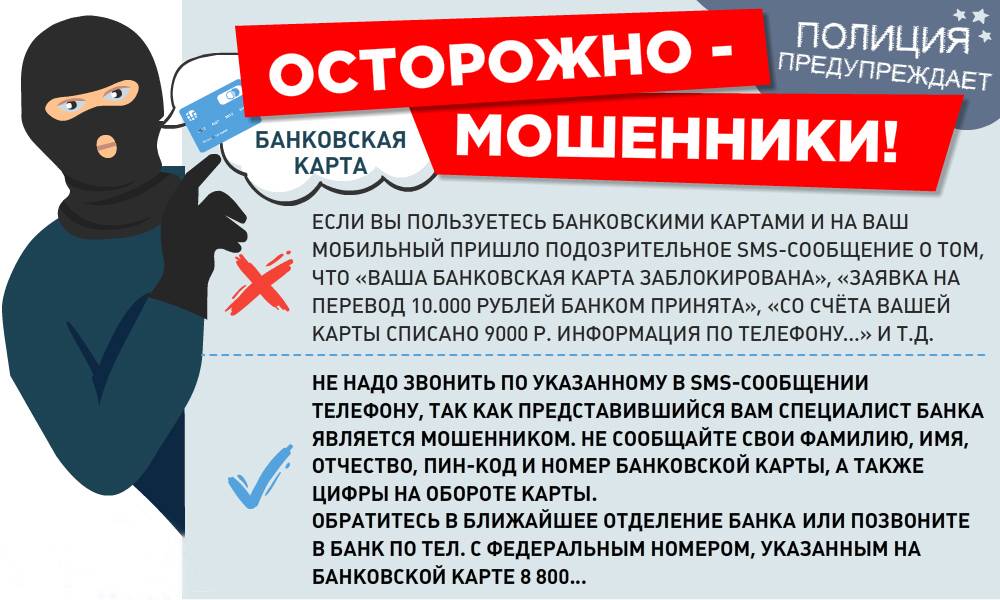

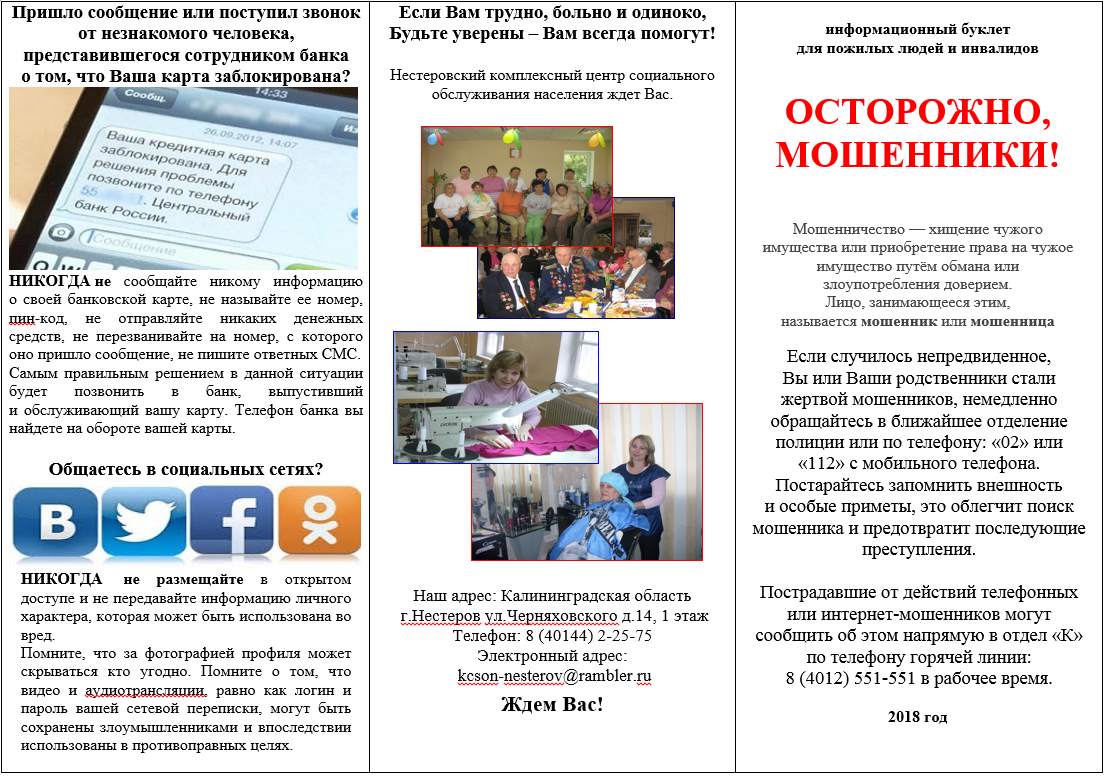

Внимание! Сотрудники банка, в том числе и служба безопасности, никогда не просят назвать данные вашей банковской карты. Как только услышали такую просьбу, бросайте трубку.. Несколько примеров из жизни:

Несколько примеров из жизни:

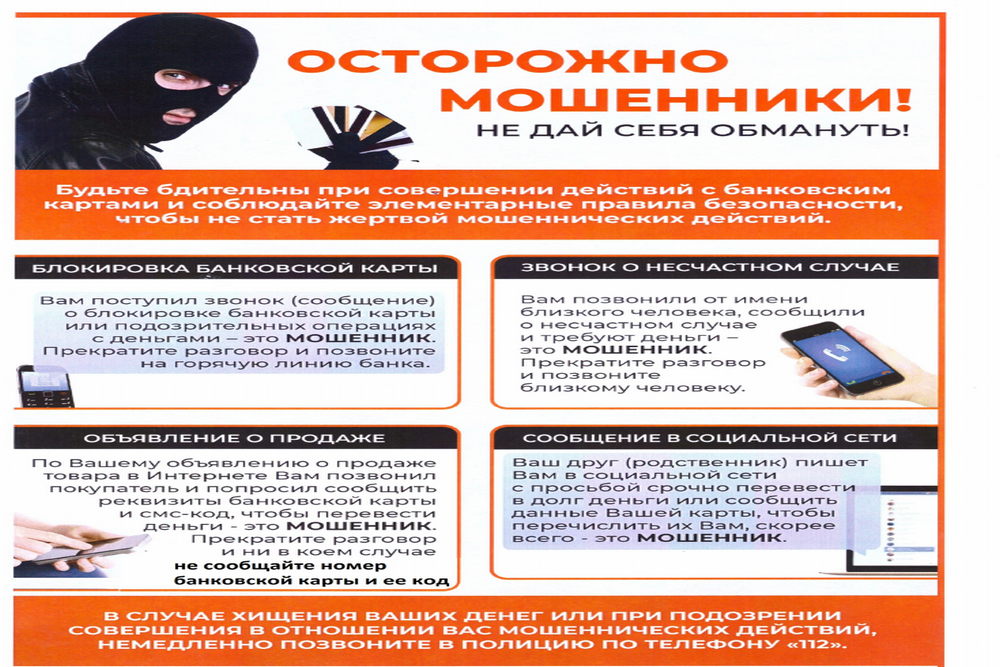

- Человек продает что-то через интернет-площадку (Авито, Юла, региональные барахолки и пр.). Звонит потенциальный покупатель и предлагает перевести деньги на карту. А чтобы они точно дошли, надо сообщить все данные, в т. ч. и код безопасности. Иногда мошенник просит подойти к банкомату и совершить какие-то манипуляции с картой под его диктовку, потому что “вдруг возникли проблемы с переводом”.

- Стандартный уже вариант, когда звонит сотрудник безопасности банка и спрашивает вас, переводили ли вы только что деньги туда-то. Или сразу сообщает, что карта заблокирована по решению банка из-за подозрительных транзакций и чтобы разблокировать, сообщите информацию с карты.

- Звонок от кредитной организации, которая сообщает, что вам одобрен кредит. Интересно, что вы оставляли онлайн-заявку на сайте банка и ждали одобрения. Для заключения договора и перевода денег просят сообщить реквизиты карты.

Итог во всех случаях один – вы теряете свои деньги.

В СМС и электронных письмах

Мошенники рассылают СМС и письма на электронную почту. В одних случаях просят данные паспорта, банковской карты. В других – переход по вредоносной ссылке:

Возврат товара

Этот вариант мошенничества имеет схожие черты с предыдущим. Он проходит по следующему сценарию: покупатель приобретает недорогостоящий товар, например, за 100 рублей и оплачивает его банкнотой в 5000 рублей. Продавец выдает сдачу в размере 4900 рублей. После этого начинается второй акт «спектакля»: покупатель решает возвратить товар и требует вернуть деньги обратно. Это сопровождается шумихой и суетливостью, причем преступник может быть не один, а работать в паре. Сотрудник магазина принимает обратно товар и внесенную оплату в 100 рублей, а о выданной сдаче он может вовремя не вспомнить.

Успешную реализацию этой мошеннической схемы получится не допустить, если использовать онлайн-кассу в составе POS-системы. Руководствуясь законом 54-ФЗ, выдача чека выполняется не только при покупке, но и при возврате товара. В описанной выше ситуации проводят обе процедуры, а денежный ящик открывают после распечатки расчетного документа.

Почему еще нужно забирать кассовый чек?

Нередко на чеках печатается QR-код, который позволяет получать кэшбек за покупки в некоторых сетях. Это приятный бонус для клиентов.

Иногда в ресторанах для расчета приносят не сам чек, а так называемый пречек. Но он не является официальным документом, и через него деньги не поступают на счет ресторана. И если чек не был выдан, это является прямым нарушением закона со стороны официанта.

Кроме того, легально выданный чек может пройти проверку в приложении ФНС. Если документ ее не проходит, это говорит о мошенничестве с чеками со стороны владельца бизнеса.

Вот лишь несколько причин, почему стоит серьезно отнестись к такой мелочи, как чек, и забрать его при совершении покупки или после обслуживания в банкомате.

Мошенничество в ритейле

Иногда сотрудники вступают в сговор с участниками. Так в одном из магазинов бытовой техники, продавец-консультант предлагал клиенту провести покупку по своей служебной карте со скидкой в 20% за вознаграждение в 500 рублей. Раскрыли схему только после жалобы в Колл-центр. То, что количество покупок, совершенных со служебной карты, резко возросло, никто бы и не заметил.

Потери от краж составляют 2,05% от ежегодного оборота в ритейле. Половина этих потерь приходится на воровство сотрудников: кассиры, сотрудники Колл-центра и фронт-офиса. Сотрудница лондонского универмага Harrods за 3 года накопила на своей карте 850 тыс. баллов (что эквивалентно 280 тыс. фунтам стерлингам), проводя на кассе свою карту вместо тех, что подавали ей клиенты.

Как работают телефонные мошенники

Основная цель мошенников – получить деньги владельца банковской карты. И для этого им достаточно знать лишь номер, срок действия и специальный код CVV/CVC. Несколько цифр становятся известными злоумышленникам – и с карты уходит денежный перевод, отследить который будет почти невозможно. Это может оказаться неприятным, даже если на счету находится пара сотен рублей, но еще трагичнее ситуация станет для людей, которые собирают средства для серьезной покупки.

Способов получения информации от владельца банковской карты много. В первую очередь, мошенники представляются сотрудниками банка и целью своего звонка называют:

· блокировку карты, которую можно разблокировать, естественно, сообщив звонящему все данные – иногда это даже ПИН-код;

· сверку данных службой безопасности (или силовыми структурами);

· необходимость получения срочного перевода, для которого опять же нужны все данные о карте.

Среди не самых популярных, но тоже встречающихся способов «развода» — звонки от потенциальных покупателей автомобилей. Именно продавцы машин часто оставляют данные на сайтах объявлений, делая себя мишенью для злоумышленников. Мошенник представляется покупателем, говорит, что точно будет покупать авто, и просит данные карты, чтобы скинуть на нее предоплату. Причем не только номер, которого достаточно для перевода, но и срок действия и код CVV/CVC.

Продолжают работать и старые схемы, не требующие сообщать личные сведения и информацию о картах. Все, что нужно таким мошенникам – чтобы им напрямую перевели деньги. Способов может быть несколько: от звонка или СМС от «старого знакомого», который просит денег в долг, до просьбы перевести средства для близкого родственника, попавшего в больницу (как вариант – в полицию). Впрочем, верят таким мошенникам реже – поэтому эти методы менее популярны, чем звонки от «сотрудников банка».

Мошенничество на финансовых рынках

Не все граждане хотят открывать брокерский счет и самостоятельно формировать свой капитал, покупая ценные бумаги на бирже. Но некоторые готовы доверить свои деньги проходимцам, которые представляются брокерами, кредитными организациями и конторами помощи заемщикам.

Финансовые пирамиды

Теме финансовых пирамид я посвятила целую статью. Повторяться не буду. В основе этой системы все та же игра на жадности, зависти и желании быстро разбогатеть. Люди закладывают квартиры, продают машины и несут свои деньги к основанию пирамиды. Они надеются забраться повыше и получить обещанные 5 000 % годовых. Но на вершине пирамиды только ее основатели.

Псевдоброкеры и их “золотые горы”

Напомню, что брокер – это посредник между вами и, например, фондовой биржей. Он зарабатывает на комиссии, иногда оказывает консультационные услуги, предлагает собственные финансовые продукты. Но никогда и никому не гарантирует получения дохода от финансовых операций.

Деятельность официальных брокеров прозрачная и регулируется законодательством. Каждый из них обязан иметь лицензию. Это первое, что надо проверить при выборе посредника. Сейчас на рынке работают мошенники, которые тоже называют себя брокерами, но таковыми не являются. Механизм их действий простой:

- проводят агрессивную рекламную кампанию на всех возможных площадках с обещанием быстрого заработка на инвестициях;

- приглашают людей в современные офисы с улыбающимися сотрудниками в дорогих костюмах;

- красочно расписывают преимущества предложения, показывают непонятные большинству клиентов цифры и графики;

- иногда проводят обучение и дают попробовать свои силы на демо-счете, где клиент за день зарабатывает чудесным образом десятки процентов прибыли;

- подписывают договор и просят пополнить счет для инвестирования в высокодоходные проекты.

В результате нет денег, нет офиса, нет улыбающихся сотрудников в дорогих костюмах. Зато есть пикеты обманутых вкладчиков, заявления в прокуратуру и урок на всю жизнь.

Кредит в МФО по чужому паспорту

К сожалению, распространенная история о выдаче займа в МФО или, реже, кредита в банке по чужим документам. Накануне написания этой статьи увидела очередной сюжет в новостях.

Молодой человек стал получать звонки и сообщения с требованием выплатить долг, которого у него не могло быть. Выяснилось, что на его имя и по его паспорту был получен кредит в микрофинансовой организации. МФО это подтвердила и показала документы. Действительно, паспорт молодого человека. В кредитной истории тоже появилась запись о просроченном займе. Делом занимаются следственные органы.

Из этого сюжета я поняла, что с такой ситуацией может столкнуться абсолютно каждый. Мы слишком во многих местах оставляем свои паспортные данные, а иногда и копии документов. Что с ними происходит дальше – неизвестно. Довольно просто найти сотрудника организации, имеющего доступ к личным данным, с просьбой их продать.

Сомнительные конторы по списанию долгов

В последнее время как грибы после дождя стали появляться различные конторы по списанию долгов. Не все из них – мошенники. Некоторые вполне легально оказывают консультационную и юридическую поддержку людям, попавшим в сложную финансовую ситуацию. Помогают договориться с банком, пройти процедуру банкротства.

Но есть и такие, кто гарантирует:

- списать 100 % долгов;

- отменить все штрафы, пени и неустойки;

- пересмотреть условия кредитования и снизить ежемесячный платеж;

- оформить банкротство физического лица без каких-либо последствий для заемщика (блокировка счетов, распродажа имущества и пр.).

Естественно, услуги такой компании платные. Но все гарантии незаконны. Ни одна контора не может гарантировать результата, потому что всегда есть другие участники процесса: суд, банк. И не со всеми можно договориться.

Как предотвратить

Как предотвратить обман и не стать жертвой мошенников на финансовых рынках:

- Проверять лицензию на сайте Центробанка у всех финансовых организаций, с которыми хотите иметь дело.

- Требовать документы по проектам, куда собираетесь инвестировать деньги, с подробным описанием объектов вложения.

- Изучить учредительные документы и договоры, которые дают вам на подпись.

- Не верить обещаниям получения сотен и тысяч процентов годовых. Настоящие брокеры никогда таких не дают и не имеют права это делать.

- Регулярно проверять свою кредитную историю. Дважды в год это можно сделать абсолютно бесплатно.

- Не оставлять в сомнительных местах свои паспортные данные и копии документов.

- В сложных ситуациях лучше воспользоваться консультацией юриста и проверить чистоту сделки и конторы, которая обещает все и сразу.

Почему нужно выбрасывать мусор. Можно ли и как правильно, выкинуть зеркало разбитое и неразбитое: приметы

Зеркала с древних времен считались порталом в потусторонний мир, соответственно с ними обращались очень осторожно и внимательно, стараясь не повредить. Однако приходит время, когда зеркало состаривается, а серебристое покрытие стирается, оно не выполняет свои функции

Закономерно возникает вопрос, как нужно правильно выбрасывать зеркало, и можно ли его утилизировать в мусорный бак? Дело в том, что зеркало содержит определенную энергетику людей, которые в него смотрелись.

Варианты выбросать мусор:

- Соответственно, чтобы избежать неприятностей, необходимо правильно утилизировать этот предмет. Существует несколько методик, позволяющих смыть всю свою энергетику с зеркал для последующей утилизации. Обычно зеркало замачивают в холодной воде, в ванной на сутки, или же обливают холодной водой вместе с солью.

- Кроме того, избавиться от энергетики можно при помощи специальных молитв. Зеркала не выбрасывают, а закапывают где-нибудь в лесу, чтобы никто не мог воспользоваться им.

Правила безопасности

Чтобы не стать жертвами телефонного мошенничества, нужно помнить:

- Не нужно паниковать, когда вам сообщают какую-либо информацию, пусть даже и шокирующую. Необходимо прервать телефонный звонок и тщательно обдумать то, что вам сообщили.

- Если обманщики утверждают, что кто-то из родственников попал беду, сразу же отключайтесь и перезвоните ему. Если не можете ему дозвониться, то звоните тому, кто в этот момент может находиться рядом с ним.

- Если разговор ведется с якобы сотрудником правоохранительных служб, то необходимо выяснить его должность и ФИО, в каком отделении он работает.

- Ни в коем случае не называйте ФИО (своего или ваших родственников) и не передавайте данные карты. ПИН-код карты не имеют права требовать даже сотрудники банка. Мобильные операторы никогда не просят сообщить код пополнения телефонного счета.

- Не ведитесь на то, что вы выиграли дорогостоящий приз, особенно если вы никогда сами не участвовали ни в какой лотерее.

- При совершении покупок в Интернете нужно пользоваться только проверенными сайтами, по возможности не вносить предоплату.

- Следует внести номер горячей линии банка в адресную книгу.

- Рекомендуется завести отдельную карту для совершения виртуальных покупок.

- Будет нелишним завести номер телефона для экстренных ситуаций, который будут знать только родственники.

- Не стоит перезванивать по незнакомым номерам, которые звонили вам и сбрасывали вызов: кому будет нужно, тот и сам вас найдет.

Смотрите видео о правилах безопасности при телефонном разговоре с человеком, звонящем с незнакомого номера:

Почему нужно выбрасывать старую обувь. Как выбрасывать старую обувь: приметы

Эзотерики знают, что любая личная вещь человека со временем пропитывается его энергетикой, несёт в себе полную информацию о владельце. Более того, даже после того, как головной убор или украшение, одежда или обувь выходит из употребления, они продолжают сохранять особую связь с прежним хозяином.

Вместе с тем, наши предки всегда настороженно относились к старым предметам в доме, считая их постоянным источником негатива: болезней, неудач и несчастий. Поэтому их хранение было нежелательно, но и запросто выбросить на помойку сапоги или туфли может лишь человек, совершенно не знакомый с народными приметами. Ведь её может подобрать человек с недобрыми намерениями и использовать против прежнего владельца. Поэтому избавляться от ненужного обувного хлама следует грамотно.

- Самым эффективным и правильным считается сожжение древних ботинок или кроссовок, туфель или тапочек. Лучше всего развести ритуальный костёр или отправить башмаки в печную топку.

- Иногда огненно-обувной ритуал провести не представляется возможным, или обувь неплохо сохранилась и сможет кому-то послужить. В этом случае вполне подойдёт другой способ, предполагающий вариант с задабриванием злых духов. Для этого достаточно всего лишь спрятать внутрь истрепавшихся черевичек хлебную корочку, и можно со спокойной душой оставлять их на свалке в надежде, что однажды они выручат нуждающегося человека.

- Не хуже очищения огнём «работает» и омовение старых башмаков проточной водой. Подержите ненужные уже сапоги или ботинки под струёй из-под крана, и вся личная информация о владельце будет смыта бурным потоком. А обезличенная обувка уже не несёт никакой опасности прежнему хозяину, и потому вполне может быть кому-то подарена. Ведь не зря наши предки верили, что тот, кто никогда безвозмездно не отдавал другому свои сапоги, после смерти обречён бродить по загробному миру босиком.

Продажа/покупка с доставкой

Удаленная оплата и доставка дают мошенникам простор для деятельности. Если пользоваться не сервисами, привязанными к сайту, которые обеспечивают безопасность, а сторонними платежными инструментами и службами доставки, мошенники могут просто-напросто отправить покупателям из другого города некачественный товар или под предлогом расстояния применить все перечисленные выше схемы. Поэтому с продавцами и покупателями из того же города лучше по возможности встречаться лично. Особенно если продаете или покупаете товар, по фотографии которого непонятно, исправен он или нет.

Если продавец или покупатель находится в другом городе, и возможности встретиться нет, стоит поинтересоваться, когда он зарегистрировался на сайте, если это продавец — сколько и какие у него есть другие объявления. Чем более давним и активным пользователем он окажется, тем лучше. Если пользователь зарегистрировался только вчера, это повод насторожиться: мошенники часто создают новые аккаунты. В процессе общения можно предложить собеседнику воспользоваться безопасной сделкой или встретиться лично. Если это честный пользователь, он согласится, а если мошенник — скорее всего, прервет разговор. В любом случае, лучше использовать функции безопасной сделки и доставки, но только на самом сайте (никаких ссылок!).

Как избежать звонков мошенников

Чтобы не стать жертвой мошенников или даже избежать звонков и сообщений от них, владельцу телефона следует прислушаться к таким рекомендациям:

· Как только во время разговора у пользователя появились подозрения, что ему звонит не сотрудник банка, а злоумышленник, нужно повесить трубку. А уже потом перезвонить в финансовую организацию (номера «горячей линии» легко найти на ее сайте и даже на банковской карте) и уточнить наличие звонка.

· Если деньги просят от лица знакомых или родственников, следует связаться с ними – и уточнить информацию. Впрочем, такие просьбы оказываются мошенничеством почти в 100% случаев.

· Нежелательно оставлять свои номера на площадках для объявлений, в анкетах и при регистрации на сайтах. Если без этого не обойтись, лучше завести отдельную СИМ-карту, которая будет использоваться только при необходимости (например, на период продажи автомобиля). Учитывая, что большинство смартфонов оснащено слотом для двух симок, завести второй номер – не проблема.

· Если данные карты (даже если только номер) каким-то образом оказались у злоумышленников, ее стоит на всякий случай заблокировать. То же самое рекомендуется сделать, получив сообщение о списании средств за покупку, которую владелец карты на самом деле не совершал.

· Если мошенник вам все же позвонил, а вы его «рассекретили» — добавьте его номер в черный список. Так он точно не сможет вам перезвонить – по крайней мере, с того же телефона.

Также не стоит устанавливать на смартфон и компьютер приложения из неизвестных источников, переходить по сомнительным ссылкам и получать права «суперпользователя». Все это делает гаджет уязвимым к вирусам и увеличивает вероятность попадания данных в чужие руки.

Заведите отдельную сим-карту для временной регистрации на сайтах

Все профили, в которых указан телефон, следует надежно защищать сложными паролями. А еще лучше – с помощью двухфакторной аутентификации, при которой получить доступ к банку можно только после ввода дополнительного кода из СМС.