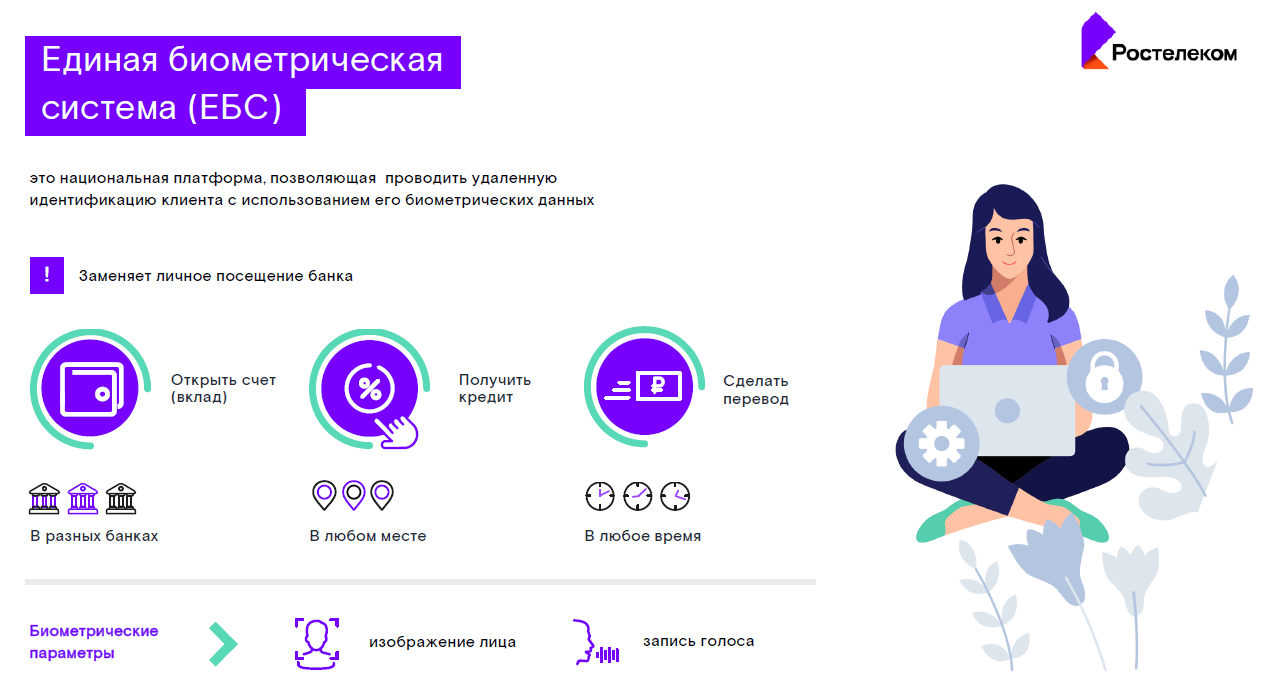

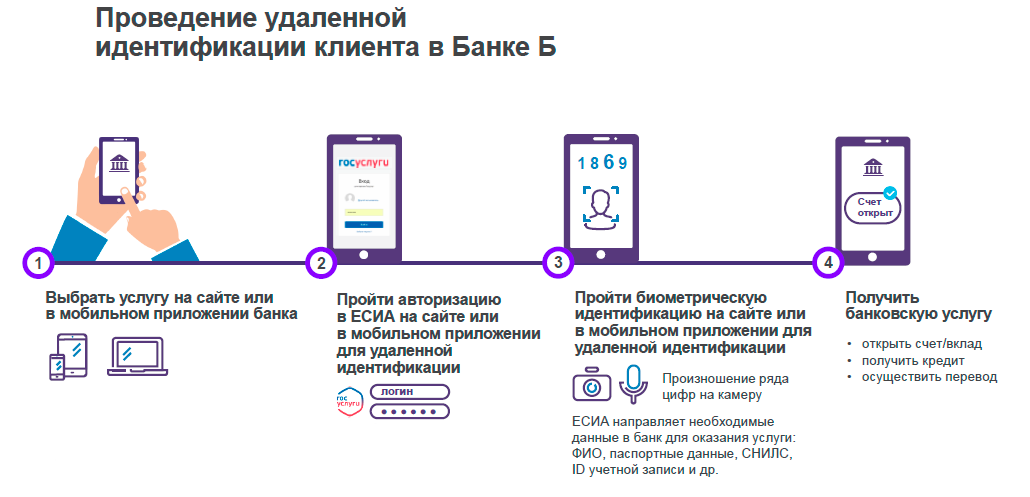

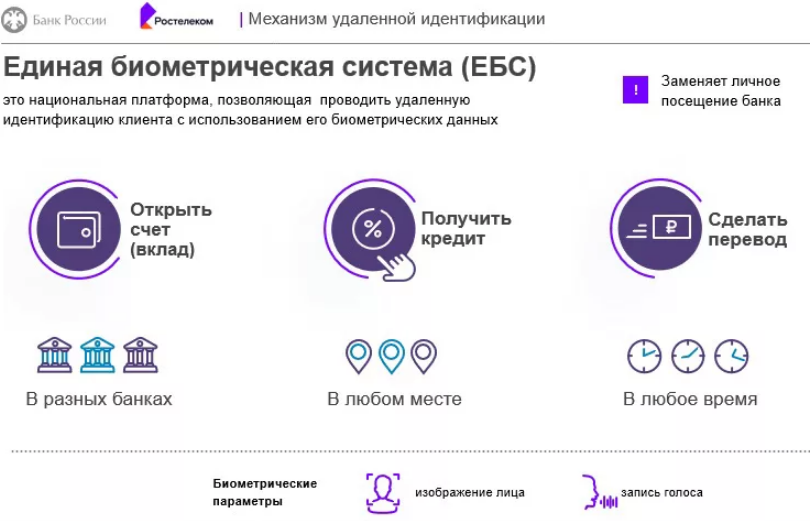

Безопасно ли оставлять биометрические данные?

Что беспокоит людей в первую очередь? Можно выделить несколько насущных вопросов:

- Что если мошенники смогут воспользоваться дырами в безопасности системы и украсть личные биометрические данные?

- Что если система перестанет распознавать зарегистрированного человека? Например, у него измениться голос, или он сделает пластическую операцию?

Такие вопросы небезосновательны. Так, например, индийская система Aadhaar уже прославилась своей ненадёжностью. Не так давно мошенникам удалось её взломать. Как итог – данные более миллиарда человек оказались в свободном доступе.

Создатели ЕБС об этом знают. И утверждают, что подобные ошибки учитывались при разработке. При работе их системы действуют определённые протоколы безопасности и используются разные ухищрения, которые помогут таких казусов избежать.

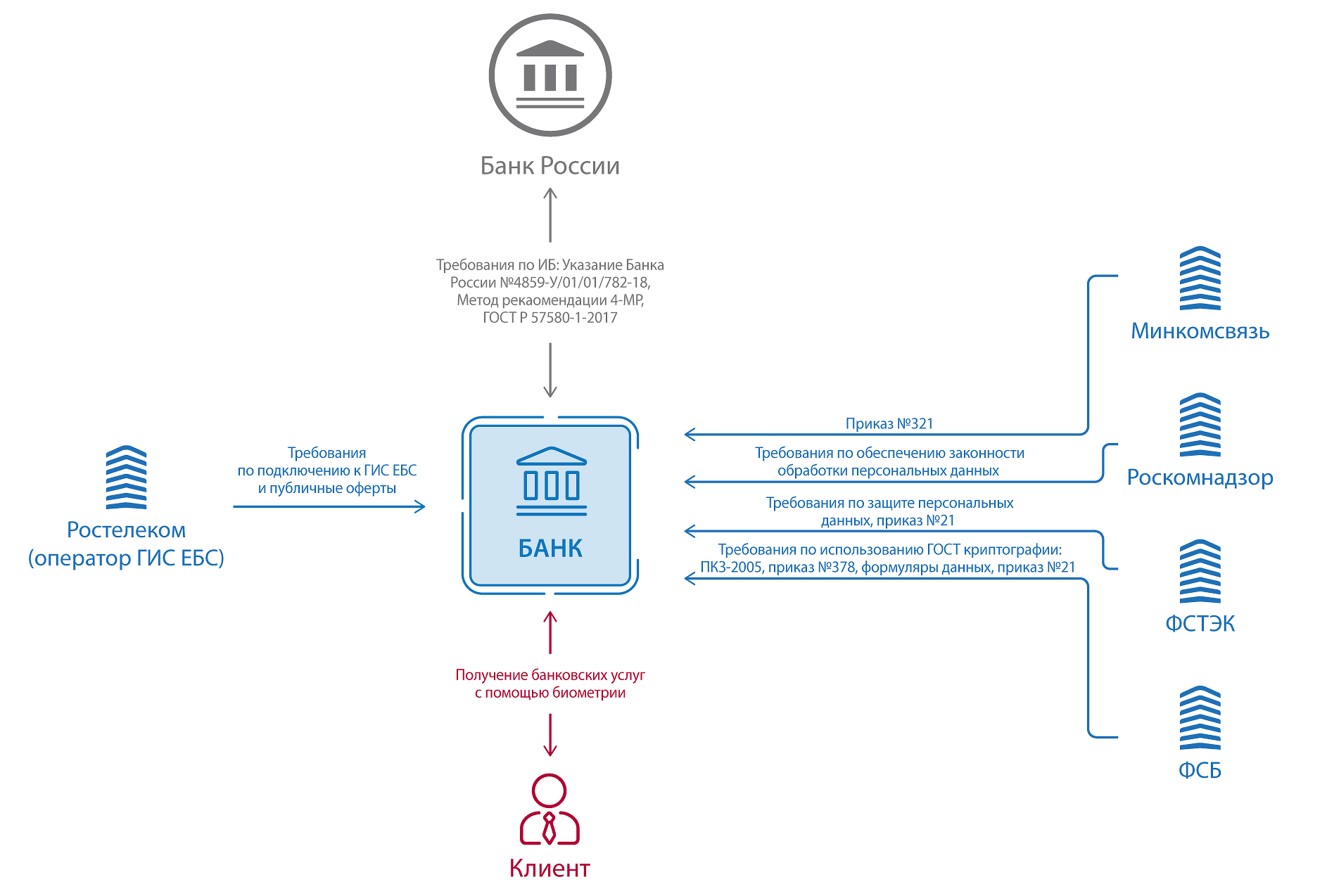

- Биометрика в ЕБС не привязывается к персональным данным. Таким как паспорт, ФИО, возраст, СНИЛС и т.д.

- Безопасность хранения обеспечивается современными средствами шифрования, которые проверяются ФСБ и ФСТЭК.

- Используются защищённые каналы связи для передачи информации.

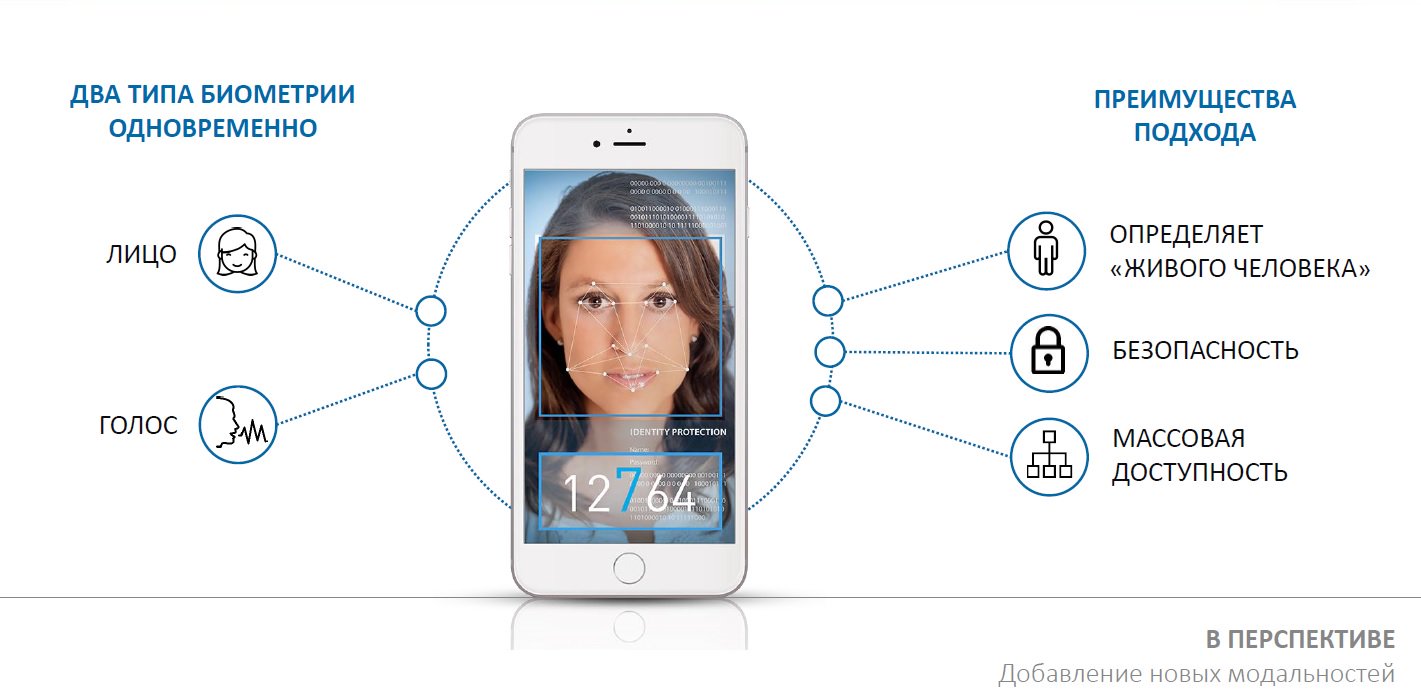

- Такие данные как голос и лицо проверяются сразу по нескольким параметрам.

Ростелеком, который является оператором ЕБС утверждает, что вероятность ошибки сведена к минимуму. А чтобы в дальнейшем избежать таких ситуаций, когда будут подделаны голос и внешность (ведь современные технологии это уже позволяют), система будет постоянно совершенствоваться.

Так, например, чтобы исключить имитацию, ЕБС будет использовать оценку множества параметров. Будут учитываться дополнительные параметры. Такие как выражение лица, расположение камеры, интонация голоса. Также возможно дополнительное подтверждение контрольными вопросами. А то и контрольными действиями.

В общем, всё должно быть хорошо и безопасно. Так заявляет Ростелеком. Что будет на самом деле – покажет практика. Одно известно – биометрика уже вводится, уже используется и точно будет массово насаждаться как необходимый инструмент.

История №2. Вы забыли дома смартфон, а в нем мобильное приложение банка

В этом случае вы можете заплатить в некоторых магазинах с помощью биометрических данных.

“После успеха внедрения бесконтактных платежей банки и супермаркеты заинтересовались биометрическими способами оплаты: по отпечаткам пальцев, лицу, сетчатке глаза, голосу, — перечисляет Дмитрий Морозов, бизнес-аналитик ГК CUSTIS. — Сбербанк развивает технологии оплаты школьного питания при помощи ладони. А в сентябре “Азбука вкуса” запустила оплату по отпечатку пальца”.

Покупатель, который хочет платить в “Азбуке вкуса” продвинутым способом — приложив палец к специальному терминалу, для этого должен зарегистрироваться на кассе — привязав карту любого банка к своим данным. По сути его отпечатки пальцев — это не некий кошелек, а дубль пластиковой карты, как и данные в мобильном приложении.

Оплата по биометрическим данным — будущее торговли и услуг. В мире растет число стартапов, которые придумывают и улучшают системы идентификации. Самая простая и популярная модель — по отпечаткам пальцев — считается менее надежной и быстрой, чем идентификация по скану лица, радужке глаза и по голосу. В этой сфере создаются и необычные кейсы — например, китайские разработчики придумали систему распознавания по походке.

Если примерно описать наше будущее, как его видят разработчики подобных технологий, то это выглядит так: “Жители китайского города Иньчуань никогда не покупают билеты на общественный транспорт. Как только заходишь в автобус, лицо сканируется и плата списывается со счета пассажира автоматически”, — рассказывает ТАСС об “умном городе” в КНР старший вице-президент по России китайской компании “ZTE-Связьтехнологии” Тигран Погосян. Такую схему, разумеется, можно распространить на любые покупки.

Потенциально небезопасная технология

Примечательно, что в инструкции, которую предоставили CNews представители Х5, указано, что для оплаты зачем-то нужно снять маску, хотя, во-первых, это может считаться нарушением действующих в магазине правил, во-вторых, может повысить риск заражения коронавирусом.

Руслан Рахметов, Security Vision: Российский бизнес заинтересован в предложениях от MSSP-провайдеров

Безопасность

Помимо этого, совместная разработка Х5 и Сбербанка позиционируется как технология оплаты именно по взгляду, а не по лицу. Маски, которые необходимо носить всем россиянам из-за введенного в стране масочного режима и пандемии коронавируса, глаза, как правило, не закрывают.

Инструкция по работе с новым сервисом

В Х5 рассказали CNews, что все биометрические данные покупателей хранятся в Сбербанке и «передаются через шифрованные каналы с высокой степенью защищенности». «Партнеры проекта не получают доступ к биометрическим данным клиентов. Сбор, оформление и хранение биометрических данных происходит исключительно на стороне Сбербанка, как и подключение сервиса “Оплата одним взглядом». Покупателю не требуется подписание каких-либо документов с Х5 или торговыми сетями, входящими в Х5», – добавили представители Х5.

Редакция CNews обратилась к специалистам Х5 и Сбербанка с вопросом о том, как покупатель, который не готов платить за покупки при помощи взгляда, может запретить компаниям сканировать его лицо на кассах самообслуживания. Ответ на момент публикации материала получен не был.

Отпечаток пальца вместо банковской карты

Сканирование отпечатков пальцев в настоящее время чаще всего используется для аутентификации на смартфонах. Впервые таким сенсором оснастили телефон Pantech GI100 в 2004 году. Однако широкое распространение дактилоскопические сканеры получили только в 2013 году, когда Apple выпустила на рынок iPhone 5S.

Отпечаток пальца можно использовать не только в качестве ключа к защите информации, но и вместо банковской карты. Так, ещё в 2014 году Сбербанк опробовал в образовательных учреждениях Чувашии технологию безналичной оплаты питания с использованием отпечатков пальцев. Сейчас система, получившая название «Ладошки», запущена во многих российских школах.

Покупатели «Азбуки Вкуса» тоже могут расплатиться за покупки отпечатком пальца. Для этого необходимо зарегистрироваться на кассе магазина и привязать банковскую карту к своим биометрическим данным. После этого будет достаточно просто приложить палец к специальному терминалу — нужная сумма автоматически спишется со счёта клиента.

По словам руководителя направления анализа защищённости исходных кодов ПАО «Ростелеком» Вячеслава Герасименко, цифровой отпечаток пальца сам по себе нигде не хранится. Тот же дактилоскопический сканер для разблокировки смартфона просто генерирует математическую модель пальца и не требует для работы его снимок. Воспроизвести эти данные невозможно, отметил Герасименко в разговоре со Skillbox Media.

Однако надёжность такого метода аутентификации не раз подвергалась сомнению. Так, в 2014 году хакер Ян Крисслер, известный под псевдонимом Starbug, сумел подделать отпечаток пальца тогдашнего министра обороны Германии, а ныне главы Еврокомиссии, Урсулы фон дер Ляйен. Для этого Крисслер использовал программу Verifinger и несколько фотографий чиновницы, снятых обычным фотоаппаратом под разными углами.

Номер карты

Оплата по номеру карты исторически — самая старшая. Раньше на картах не было ничего, кроме этого номера. Номер был «эмбоссирован» — выдавлен на карте. При оплате карта «прокатывалась» на специальном устройстве, что позволяло продавцу быстро внести номер в древнюю замену базы данных, то есть отпечатать на листе бумаги.

В конце рабочего дня или недели эти данные собирались и передавались в банк‑эквайер. Далее банк отправлял запросы на списание этих денег у владельцев карт через банки‑эмитенты. Это было так давно, что немного людей знают, откуда появился трехзначный код верификации платежей, записанный на обратной стороне карты, так называемый CVV2/CVC2. До нас дошла информация, что этот код использовался скорее как контрольная сумма, нужная, чтобы владелец карты не ошибся и корректно ввел всю информацию при оплате. Похоже на правду, если учесть, насколько короткий этот код.

Сейчас физическая карта может и вовсе не участвовать в оплате. Это называется card not present и чаще всего используется при оплате в интернете. Если номер карты вводится при оплате в платежном терминале, а это характерно для отелей, бизнесов, ведущих дела по телефону, а также для большинства терминалов в США, такой подтип платежей называется PAN Key Entry.

Многие до сих пор считают, что поле Cardholder name с лицевой стороны карты нужно вводить корректно и что оно проверяется. Это не так — ни один банк не проверяет это поле.

Можно ли отказаться от предоставления биометрических данных?

В самом начале стоит отметить, что на данный момент для клиентов такая процедура носит добровольный характер. Но так как государство активно стимулирует банки интегрировать новую систему, то для конечных получателей финансовых услуг такая процедура зачастую становится “добровольно-принудительной”.

В результате, по словам представителей самих же банков, от биометрической идентификации можно отказаться, но в итоге финансовая организация оставляет за собой право отказать в предоставлении некоторых услуг без разъяснения причины.

Вы в праве отказаться от предоставления биометрических данных

Вы в праве отказаться от предоставления биометрических данных

XII. Решение всегда есть

Либеральная модель приводит к тому, что промышленный и экономический рост невозможен, система в залоге у спекулянтов и иностранного капитала. Налицо новая холодная война. Зачем мы продолжаем кредитовать своего противника, покупая его дензнаки и активы?

Несмотря на санкции, в 2015 г. Россия увеличила объем вложений в облигации США на 17,8 % или 14,7 млрд долларов – до 96,9 млрд долларов. По данным BCG, в 2014 г. общий объем выведенных средств из РФ в офшор вырос на 25% и достиг 2 трлн долларов. И это в год начала конфликта и введения санкций. Согласно обзору, общий объем российских ресурсов в оффшорах около – 5 трлн долларов, 1 трлн – на депозитах и 4 трлн – ценные бумаги, недвижимость и другие активы. Для сравнения: общий объем инвестиций для модернизации РФ – 2,5 трлн долларов. Наша экономика, как и политика – как двуликий Янус: здесь кризис, а «за бугром» все замечательно. Наши элиты инвестируют за рубеж, но не вкладывают в Россию. Когда на кону такие деньги, сбережения элит выводятся на «настоящую родину», какая может быть речь о развитии и наведении порядка, делающее доение России невозможным? Доллар – инструмент воровства, подчинения США – и пока он имеет свободное хождение, а элиты имеют заграничную прописку, Россия с колен не встанет.

Не сломав либеральную систему, экономический рост обеспечить не получится. В случае тупика Дж.М. Кейнс рекомендовал брать «фабрику денег» под госконтроль. У нас есть предложения академика Глазьева, программа «Экономика роста» Столыпинского клуба («Деловая Россия»), программа С. Сулакшина, предложения К. Бабкина.

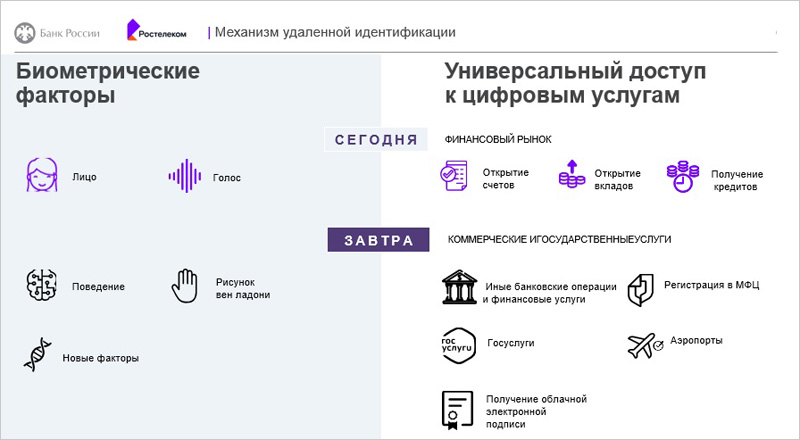

Надёжность биометрических данных

Вопросы не безосновательны. Потому что разные биометрические параметры по-разному надёжны. Так, например, дактилоскопия, давно и активно применяющаяся полицией для создания базы преступников, на самом деле не может считаться надёжным методом, если её использовать для, допустим, создания ограниченного доступа к чему-либо. Потому что отпечатки пальцев подделать сегодня несложно.

А вот, например, голос или изображение лица подделать гораздо сложнее. Вот только проблема в другом – такие данные могут со временем меняться. Человек взрослеет, подвергается различным болезням и воздействиям извне.

На сегодняшний день, самыми надёжными уникальными данными человека считаются радужка глаз, а также рисунок вен. Вот только их использовать пока что очень сложно и проблематично в массовом применении.

Понятное дело, что все эти вопросы ещё будут прорабатываться не один год, как и будут совершенствоваться технологии получения данных с человека. И через несколько лет, скорее всего это будет уже обычным делом. Но банки ждать не хотят, ведь легче решать проблемы по мере поступления и оттачивать технологии и сервис на месте, да и внедрять в сознание людей мысль о том, что скоро снятие биометрических показаний будет обычным делом – лучше заранее. Давайте разберёмся для чего это банкам.

Преимущества и недостатки отказа от наличных

Исчезновение из повседневной жизни людей физических денег принесет как положительные, так и отрицательные моменты, и пока что сложно однозначно сказать, какие из них перевесят.

Плюсы перехода на безналичные расчеты

- Повышение безопасности. Люди с бумажными деньгами – легкий объект наживы преступников, ведь их чрезвычайно просто украсть. Оперативно найти после этого преступников удается не часто, зачастую к моменту ареста грабители уже потратили часть средств или передали их третьим лицам. Если же вор завладел банковской карточкой, то он не сможет воспользоваться ею без знания PIN-кода и столкнется с системой безопасности банка. Кроме того, достаточно сразу после инцидента позвонить в банк, и любые транзакции будут полностью заблокированы. Плюс к этому сам банк потребует подтверждения крупным покупкам или переводам.

- Уменьшение числа финансовых преступлений. Коррупционеры и преступники, получающие нелегальный доход, предпочитают использовать наличку, если же она окажется под запретом, то им станет гораздо сложнее осуществлять свои махинации, так как каждая операция будет на виду и под контролем уполномоченных органов.

- Отсутствие затрат на управление наличностью. Выпуск банкнот и монет, запуск их в оборот, хранение, транспортировка, охрана – все это сопряжено с огромными затратами, которые в конечном счете так или иначе ложатся на налогоплательщиков, клиентов банков и бизнеса. Переход на безналичные платежи позволит избавиться от лишних расходов.

- Увеличение прозрачности экономики. С отказом от наличности исчезнет такое явление, как зарплата в конвертах, уменьшится тенизация бизнеса, повысится сбор налогов, от чего выиграет как государство, так и граждане.

Негативные аспекты перехода на безналичные расчеты

- Исчезновение конфиденциальности. Безналичный оборот денег убьет остатки финансовой конфиденциальности. Даже те граждане, которые честно заработали свой капитал и которым нечего скрывать, хотели бы, чтобы информация о том, сколько денег они получили и на что их потратили, оставалась тайной. Наличка это позволяет, безналичные расчеты – нет.

- Хакерские атаки. Отказ от наличных денег защищает финансы от традиционных воров, но одновременно с этим подвергает риску кражи банковскими грабителями нового поколения – хакерами. Переход на безналичные расчеты не гарантирует безопасности денег, просто теперь банки обворовывают не силой и оружием, а умом.

- Технологические проблемы. Сбои программного обеспечения, поломка оборудования и даже банальное отключение электричества может не позволить своевременно оплатить счет или купить нужную вещь. Человек превращается в полного заложника техники.

- Ухудшение положения бедных. Бездомные, нищие и прочие незащищенные категории граждан, в силу обстоятельств не имеющие доступа к банковским услугам, лишенные возможности пользоваться современными высокотехнологичными устройствами, окончательно выпадают из жизни социума и оказываются в крайне затруднительном положении, так как не смогут даже попросить милостыню и приобрести элементарные товары, необходимые для существования.

- Увеличение комиссий. После того, как банковские организации осознают, что фактически превратились в монополистов на финансовом рынке, и люди не могут обходиться без их услуг, вполне вероятно, они захотят увеличить свою прибыль, получаемую за обслуживание клиентов.

- Перерастрата. Когда человек держит в руках физические деньги, он четко осознает их стоимость, знает, сколько у него осталось в кошельке, сколько он может позволить себе потратить. При безналичных платежах человек видит только какие-то цифры, с которыми ему гораздо проще расстаться, чем с наличкой. Поэтому необдуманных покупок совершается значительно больше. Еще больше усугубляет ситуацию наличие кредитного лимита, раздвигающего подсознательные границы дозволенного.

- Введение отрицательных процентных ставок. Когда все деньги будут находиться в банковской системе, у властей появится возможность инициировать внедрение отрицательных процентных ставок. Обычно они используются для стимулирования национальной экономики (например, как в Японии), но вместе с тем это приводит к снижению покупательской способности населения.

Можно ли отказаться от использования ваших биометрических данных?

В интернете в последнее время появилось множество отзывов, в которых пользователи жалуются, что им отказали в оказании услуг, если они не согласились сдать свою биометрические данные

Стоит заострить внимание, что в Сбербанке сдача биометрических данных официально носит исключительно добровольный характер. Поэтому, если вам отказывают в предоставлении услуг, нужно сразу звонить на горячую линию или писать жалобу

Ведь внутренние документы не отменяют право на получение любых услуг при предоставлении паспорта.

При этом если вы уже сдали свою биометрию, но по каким-то причинам решили отозвать свое разрешение, тогда нужно подать письменное заявление непосредственно в офис Сбербанка или отправив его из личного кабинета. Право на отзыв биометрических данных закреплен ФЗ №152 «О персональных данных».

Стоит заметить, что в письме с ответом банка вы прочтете, что помимо биометрии лица и голоса банк может в одностороннем порядке получить и другие ваши биометрические данные: образцы лица, голоса, рисунка кровеносных сосудов, ладоней, глаз, отпечатков пальцев, радужки сетчатки глаза, поведенческих характеристик и иных физиологических биометрических персональных данных для оказания банковских услуг.

После отзыва биометрии вы не сможете получить банковские услуги предложенным бесконтактным способом. Однако вы точно обезопасите себя от передачи ваших данных третьим лицам, что прямо прописано в условиях соглашения. Право на передачу ваших данных банку дает федеральная программа по созданию ЕБС с целью предоставления доступа к большинству услуг в различных организациях и банках, сдав единожды свои данные.

Если вы не хотите, чтобы данные ваши были доступны, вы имеете право их отозвать. В дальнейшем, если какие-либо операции будут все же проведены с помощью вашей биометрии, вы можете оспорить их через суд, предоставив ответ банка о запрете на использование полученных ранее данных.

Что же такое деноминация и девальвация рубля?

Простыми словами

Девальвация – это обесценивание, «просадка» валюты государства по отношению к другим валютам. Основной причиной девальвации являются проблемы во внутренней экономике страны (могут быть и другие факторы).

В отличие от девальвации, деноминация не свидетельствует о каких-либо изменениях стоимости валюты. Деноминация — это назначение нового номинала. При деноминации покупательная способность валюты относительно других не меняется.

Другими словами, деноминация – это финансовая реформа, в ходе которой происходит «срезание нулей» и, как следствие, старые купюры меняются на новые.

Формируются уникальные новые бонусные кредитные карты

Дэвид Шиппер, старший аналитик отдела розничного банковского обслуживания и платежей Aite Group, говорит, что одна большая предстоящая тенденция связана с запуском стартапов новых продуктов для кредитных карт в быстром темпе.

Например, BlockFi в настоящее время запускает свою новую кредитную карту Bitcoin Rewards. Неудивительно, что эта карта позволит клиентам накапливать цифровую валюту, известную как биткойн, вместо традиционного кэшбэка.

Кредитная карта Bitcoin Rewards в настоящее время находится в списке ожидания, но она должна быть запущена для подходящих потребителей где-то в 2021 году. Первыми ее смогут получить граждане США.

Страх последствий: инфляция и деноминация

Некоторые из знакомых с экономикой россиян опасаются, что выпуск новых банкнот обернётся всплеском инфляции. Действительно, чем больше в экономике денег, тем меньше они стоят – люди их активно тратят, провоцируя рост цен на товары и услуги (это можно наблюдать прямо сейчас – рост денежной массы в кризис 2020 года привёл к всплеску инфляции). Однако обновление денежного ряда – не тот случай.

Никто не собирается вдруг выбрасывать на рынок кучу новых банкнот: как упоминалось выше, они будут заменять старые по мере износа, так что на денежной массе это не скажется

Опыт подобных действий у российского Центробанка есть: совсем недавно он осторожно ввёл в оборот купюры в 200 и 2000 рублей, ничуть не спровоцировав рост инфляции. А ведь задачка была посложнее – эти номиналы были в принципе новыми, и при их выпуске нужно было сокращать количество банкнот других номиналов

Ещё раньше регулятор обновил пятисотенную купюру, поменяв дизайн её оборотной стороны (вот это уже прямой аналог того, что планируется на 2022-2025 годы), и это также не возымело никаких негативных последствий.

Откровенно странным выглядит встречающееся на просторах рунета опасение, что обновление денег приведёт к деноминации («срезанию» нулей). Какой смысл менять купюры, чтобы потом поменять их ещё раз на такие же, но без нулей? Однако ожидание деноминации (и абсолютно необоснованные страхи по этому поводу) в России стало уже хроническим и в данном случае просто вылилось вот в такую нелепую форму.

Новые смарт-устройства

Недавно компания Gartner обнародовала прогноз по мировому рынку носимых устройств на текущий и следующий года. В 2020 году, по подсчетам специалистов, объем рынка вырос на 50% и в денежном выражении составил приблизительно $69 млрд.

В качестве носимых устройств используются браслеты, часы, кольца, брелоки, ремешки для часов и т.п. Все платежи с помощью носимых устройств выполняются бесконтактным способом.

Поэтому тот факт, что сегодня сеть приема карт не менее чем на 80% поддерживает бесконтактный способ платежей, повышает интерес населения к подобным платежным инструментам.

Можно сказать, что у россиян сформировалась привычка платить бесконтактно с помощью карт, смартфонов, «умных» часов и смарт-девайсов.

Об этом говорят и данные «Мир Plat.form»: во время пандемии россияне стали все чаще платить бесконтактным способом.

Так, более 70% межбанковских операций в POS-терминалах, совершенных по картам «Мир» с января по конец ноября 2020 года, были выполнены бесконтактным способом.

Другой причиной для повышения интереса к смарт-устройствам стало распространение микроконтроллеров нового поколения (мобильных платформ).

Они обладают более высокой производительностью и большей памятью в сравнении с элементами безопасности, используемыми в обычных банковских картах.

Кроме того, они поддерживают новую криптографию и последние версии протоколов для удаленного управления контентом элементов безопасности с полномасштабной их реализацией.

В результате владелец носимого устройства может загрузить в него платежное приложение, инициализировать и персонализировать его в течение нескольких секунд, а не минут, как это было совсем недавно при использовании обычных «карточных» элементов безопасности.

В одном таком носимом устройстве могут оказаться карты пользователя разных платежных систем и банков, а также приложения самых разных поставщиков услуг (транспортных приложений, приложений лояльности и т.д.)

Согласно отчету Cisco, к 2023 году в России будет подключено 895,5 млн устройств — примерно шесть на одного человека.

Наконец, нельзя игнорировать появление и развитие технологий виртуализации SIM-карт (Remote SIM Provisioning), позволяющих удаленно и безопасно через инфраструктуру сотовых операторов загружать в eSIM-модуль телефона, в том числе платежные приложения.

В результате такой подход сможет сделать телефон еще более безопасным средством платежей.

История развития сервиса

Проект Сбербанка по оплате товаров и услуг взглядом впервые был запущен еще в начале июля 2020 г., в самый разгар пандемии. Система заработала в сетях кафе Prime и тоже позволяла просто посмотреть в камеру терминала оплаты для совершения покупки.

Екатерина Столбова, фонд «Сколково»: Грант покроет до 80% расходов компаний на внедрение ИТ-решений

Поддержка ИТ-отрасли

Принцип работы системы был идентичен тому, что реализован в магазинах Х5 – нужно было сдать банку биометрию через приложение «Сбербанк онлайн» и подключить там же соответствующую услугу. На момент запуска поддерживались только карты Visa, и для оплаты покупателям тоже было необходимо снимать защитную маску.

Услуга изначально предоставлялась в 30 кафе сети Prime в Москве. Для повышения интереса покупателей к новой системе оплаты, по данным «Интерфакса», им предоставлялась 20-процентная скидка на весь чек в случае, если они решат воспользоваться этим нововведением.