Сколько нужно инвестировать, чтобы жить на дивиденды

Это зависит от уровня заработка, который хотите получать в месяц. Правда, большинство компаний отдают дивиденды только раз в год или максимум раз в три месяца.

В России нет компаний, которые переводят выплаты ежемесячно. По 43 статье закона об акционерных обществах, компании, зарегистрированные в РФ, могут платить дивиденды только от одного до четырёх раз в год.В США есть компании и инвестиционные фонды, которые платят дивиденды каждый месяц, но они не продаются на российских биржах. Чтобы получить доступ к их покупке, нужно открыть счёт у иностранного брокера. Сложность в том, что не все зарубежные брокерские компании работают с гражданами РФ, а те, которые работают, требуют внести минимальный депозит от $10 тысяч.

Примеры зарубежных дивидендных акций, которые можно купить в России:

- Apple

- AT&T

- Bank Of America

- Exxon Mobil Corporation

- Ford

- Intel

- IBM

- McDonalds

- Microsoft

- Pfizer

- Coca-Cola

- Walt Disney Company

- Visa

Если хотите получать выплаты раз в месяц, можно собрать инвестиционный портфель из нескольких компаний, чтобы каждый месяц кто-то отправлял выплату. Другой способ – получать дивиденды пару раз в год и равномерно распределять деньги на траты в течение года.

Ниже мы рассчитали несколько примеров, которые помогут увидеть, сколько нужно вложить, чтобы жить на дивиденды.

Сколько нужно вложить в акции, чтобы получать дивиденды в 10.000 рублей в месяц

10 тысяч – скорее прибавка к зарплате или пенсии, чем сумма, на которую можно жить. Тем не менее, чтобы заработать такие деньги на дивидендах нужно выбрать подходящие компании, а потом купить их бумаги на определённую сумму.

Для примера мы взяли три компании: «Сбербанк», «Газпром» и «НОВАТЭК». Посмотрите, какие они делали выплаты за последний год.

Вот сколько нужно инвестировать в каждую из них, чтобы зарабатывать на дивидендах 120 тысяч в год. При этом с полученных дивидендов ещё удержат налог 13%, поэтому фактическая сумма, которую вы получите на руки, будет меньше.

Сколько нужно вложить в акции, чтобы получать дивиденды в 20.000 рублей в месяц

Чтобы получать 20 тысяч в месяц или 240 тысяч в год с этих же компаний, нужно вложить в два раза больше денег или найти другие, где дивидендная доходность выше, например: НЛМК, МТС и «Северсталь».

Сколько нужно вложить в акции, чтобы получать дивиденды в 50.000 рублей в месяц

Чтобы зарабатывать 50 тысяч в месяц, нужно получать 600 тысяч в год. Сделаем расчёт без учёта налогов для всех шести компаний, чтобы понять, сколько нужно денег.

Кризис и смена бизнес-модели

— Вернемся в 2020-й. Почему вы не закрыли проект из-за пандемии и проблем с рекламодателями, как до этого прекратили работу над рядом других сервисов?

Илья: Действительно, во время пандемии сильно упали рекламные бюджеты, чуть ли не на 50%, и направление по взаимодействию с рекламодателями накрылось полностью.

Ситуация была напряженной, потому что затраты превысили выручку, и деньги стали заканчиваться.

Но у нас были гипотезы. Были сбережения. Мы хотели протестировать и попробовать все, что возможно, прежде чем сдаться. И начали этим заниматься в экстренном порядке.

— На тот момент у вас уже была команда? Насколько большая?

Дмитрий: Нас было в общей сложности человек десять, в том числе слаженная команда разработки. С учетом того, что на рынке идет невероятная конкуренция за программистов, распускать ее было бы двойной потерей. Чтобы собрать похожий костяк специалистов — пришлось бы потратить немало усилий.

Никого увольнять не пришлось.

— Что именно вы изменили?

Илья: Начали брать деньги за наши услуги. При наличии таких серьезных конкурентов, как «Контур.Фокус», «Сбис», «Спарк» и других, сначала казалось, что мы никому не нужны.

Мы не понимали, как сделать все правильно, поэтому пошли по пути классического paywall, который подсмотрели у онлайн-версии Bloomberg. У них это выглядело достаточно элегантно.

— Как долго вы экспериментировали с тарифной линейкой?

Илья: Мы примерно понимали, как это работает. Протестировали цены — брали варианты больше и меньше тех, которые есть сейчас, с шагом в сто рублей.

Дмитрий: Выяснилось, что если цены меньше, количество оплат не становится больше. Нам просто платят меньше денег. Поэтому остановились на текущем варианте. Кажется, мы нашли какую-то отметку, психологически комфортную для пользователей.

Илья: Еще важный момент: все крупные конкуренты работают только с юридическими лицами. А мы нашли подход к физлицам, которым нужен наш продукт

Это важно, потому что не всегда компании оплачивают доступ для своих сотрудников, часто им приходится покупать его самостоятельно

— Насколько эффективной оказалась новая модель?

Илья: Мы стали зарабатывать в пять раз больше, чем раньше, когда были привязаны к рекламе.

При этом у нас не просел трафик — просто выяснилось, что внушительная часть аудитории изначально была готова платить за доступ к необходимой информации.

Часть команды Rusprofile

— Какая у вас конверсия посетителей в продажи?

Дмитрий: Если считать от всех посетителей сайта, то конверсия — в районе 0,08%. Может, приближается к 0,1%.

— Расскажите о ваших крупных b2b-клиентах?

Дмитрий: Неожиданно, но недавно у нас большое количество доступов выкупил крупный театр. Еще Пушкинский музей.

Сервисом активно пользуются банки. Помимо этого — сотрудники полиции, налоговой.

— Вы занимаетесь активными продажами?

Илья: Сейчас нет, но мы смотрим в этом направлении. На текущий момент у нас все продажи автоматизированы, в команде их перехватывают ребята из поддержки или аккаунтинга.

— Насколько активно вы нанимаете людей?

Илья: Мы продолжаем усиливаться по всем направлениям: задач много, их спектр только растет. Поэтому активно нанимаем и в команду разработки, и в продуктовую команду.

Даже если вакансий на сайте нет, мы всегда открыты к общению с интересными и талантливыми людьми. Нанимая сильных сотрудников, мы даем им большую свободу в принятии решений и прислушиваемся к их мнению. Свою роль видим в том, чтобы транслировать стратегию и помогать принимать верхнеуровневые решения.

В такой парадигме в единицу времени получается успеть больше, чем в крупной компании с тяжеловесными процессами.

Дмитрий: Мы сейчас проходим акселерацию во ФРИИ и быстро растем, поэтому чувствуем, что люди очень нужны.

После перехода к новой модели у нас появилось большое количество гипотез, все их нужно тестировать. Мы ищем талантливых аналитиков, продактов, дизайнеров и разработчиков. Рассматриваем кандидатов из разных городов России и мира.

Подводные камни

Сервис PayDay работает на полностью бесплатной основе, но исключительно для компаний-клиентов. Их сотрудники, желающие получить часть зарплаты раньше установленного дня, будут вынуждены заплатить за это определенную комиссию.

Размеров комиссий ровно два, и первый составляет 50 руб. – эту сумму пользователь PayDay заплатит в случае, если выберет вариант перевода на карту в течение 24 часов с момента запроса. Если деньги нужны прямо сейчас, то подойдет вариант перевода в течение одного часа, но тогда комиссия увеличится до 150 руб.

Международный салон изобретателей: станет ли Новосибирск новым центром притяжения инноваторов?

Инновации для промышленности

Вывести средства посредством PayDay можно и без необходимости уплаты комиссии. Для этого нужно воспользоваться сервисом в течение первых трех месяцев с момента его запуска – с четвертого месяца комиссия станет обязательной для всех пользователей.

Откуда появилась проблема?

Средняя зарплата в России перешагнула за черту в 55 тысяч рублей в месяц. Если вычесть налог, выйдет, что сотрудник зарабатывает 2000-2200 рублей за каждый рабочий день. Конечно, расчет зарплаты везде свой, и компания может применять как повременную, так и сдельную или смешанную системы оплаты труда (главное – чтобы это не противоречило ТК РФ и было вписано в трудовой договор).

Тот же Трудовой кодекс РФ требует выплачивать зарплату работникам не реже, чем два раза в месяц – причем вторая часть должна быть выплачена не позже, чем через 15 дней после окончания расчетного месяца. Работодатели приспособились к этому, выплачивая зарплату в два этапа – аванс (в течение расчетного месяца) и остаток (до 10-15 числа следующего месяца).

Но россияне уже считают, что это не очень удобно – ведь, зарабатывая свои 2 тысячи в месяц, их хочется получить заранее, но работодатель устанавливает жесткие сроки выплат. А по данным опроса ВЦИОМ, трети всех работающих россиян не хватает денег до зарплаты, а у 10% такие проблемы возникают постоянно.

Есть и другая сторона вопроса – некоторые люди считают, что в эти 2 недели, когда работник отработал положенное, но еще не получил зарплату, работодатель использует эти деньги в своих целях (говоря проще, наживается на них). Те, кто знаком с бухгалтерией, с этим не вполне согласятся, но ясно одно – в обществе есть запрос на то, чтобы получать зарплату по более гибкому и удобному графику.

Кстати, 11% россиян зарплата приходит всего раз в месяц, а 15% получают ее по индивидуальному графику. Это может быть нарушением – Трудовой кодекс требует выплачивать зарплату не реже, чем раз в полмесяца. Но можно ли как-то платить работнику чаще? Как оказалось, можно.

Принципы выгодного инвестирования

Люди всегда делились и будут делиться на богатых и бедных. Одни способны заработать деньги и заставить свои доходы расти, другие – нет. Такова суровая правда жизни. Однако не стоит думать, что этот расклад вещей невозможно изменить.

Богатые люди, по сути, ничем не отличаются от бедных, и каждый способен как улучшить свое финансовое положение, так и ухудшить его. По большому счету, разница состоит лишь в подходе к денежным средствам и в умении ими распоряжаться. И именно этот подход зачастую мешает человеку разбогатеть.

Жизнь в стесненных обстоятельствах нередко приводит человека к мысли, что большего он и не достоин и не стоит даже пытаться что-либо изменить, чтобы не оказаться на улице. Он загоняет себя в рамки, выдумывает преграды на пути к богатству и попросту боится пробовать что-то новое. И совсем иначе ведут себя «счастливчики» – люди, которые умеют заставить деньги работать на них.

Умение правильно вложить деньги, будь то доллары или рубли, – это своего рода талант, который можно развить, как любой другой. Рискнув однажды, можно получить источник стабильного дохода на долгие годы. И жизнь при этом не будет игрой на выживание, когда денег хватает впритык до конца месяца, а любая непредвиденная трата приводит к долгам или кредитам. Задача таких вложений – обеспечение финансовой независимости при минимальных физических усилиях. Это позволит высвободить достаточное количество времени для себя, своей семьи или дела по душе, которое в долгосрочной перспективе также сможет приносить доход.

Прежде чем решить, куда можно вложить 200 000 рублей, нужно подготовить почву и тщательно продумать все нюансы. Специалисты в области инвестиций изложили ряд советов для начинающих вкладчиков:

- Для инвестиций подходят только деньги в свободном распоряжении. В сфере денежных вложений существует понятие «финансовая подушка безопасности». Под ней понимается некоторая сумма, которая позволит вам и вашим близким сохранить привычный уклад жизни в случае, если все пойдет не по плану.

- Не стоит вкладывать все деньги в один проект. Этот совет основан на принципе диверсифицирования, то есть разделения вкладов. Лучше выбрать несколько направлений, чтобы не потерять все сбережения разом на одном неудачном вложении.

- Просчитывайте риски. Не бросайтесь в омут с головой, особенно если не имеете внушительного опыта в области долгосрочных финансовых вложений. Новичкам рекомендуется идти проторенными путями, используя проверенные и не слишком рискованные способы вложить 200 тысяч рублей.

- Найдите соинвесторов. 200 000 рублей – сумма достаточно скромная, тем более если делить ее на несколько проектов. В таком случае целесообразно привлечение партнеров и создание коллектива пайщиков, поскольку распоряжаться крупной суммой гораздо выгоднее.

Данные принципы являются основными и помогут начинающим не растеряться в многообразии инвестиционных аспектов, сэкономить время, деньги и нервы.

Планы и перспективы

— Вы никогда не привлекали инвестиции. Планируете ли фандрайзинг в будущем?

Илья: Не привлекали, потому что проект был прибыльным с самого начала, причем с достаточно высокой маржинальностью. В запуск мы вложили только наше время.

Дмитрий: Инвестиции могли бы нас заинтересовать только с точки зрения привлечения экспертизы. Для этой цели мы пошли во ФРИИ — быстро вырасти и разобраться в процессах.

Илья: В целом, мы открыты к общению с новыми людьми, но активной работы по привлечению финансирования не ведем.

— Какую выручку вы ожидаете увидеть к концу 2021 года?

Илья: В районе 230 млн рублей.

— Как вы планируете масштабироваться в следующем году?

Дмитрий: Помимо развития основного продукта, мы думаем над запуском вспомогательных сервисов для наших клиентов.

Например, рассматриваем ряд дополнительных возможностей для продажников, которые составляют значительную часть аудитории Rusprofile. Мы можем помочь им быстро находить контакты компаний, с которыми они хотят работать.

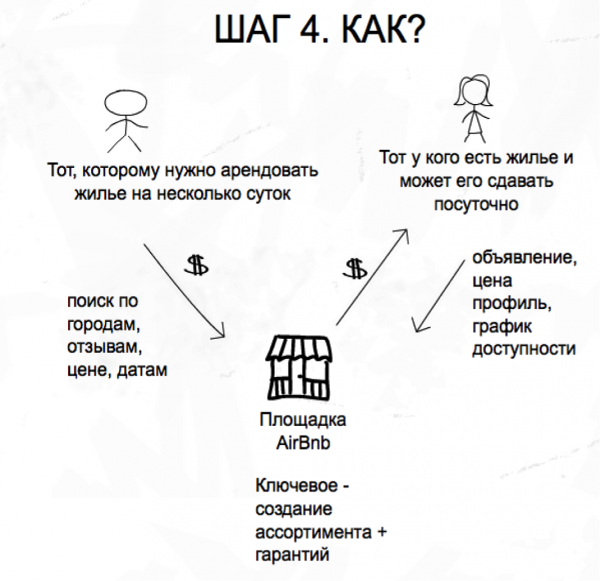

— Что вы считаете вашей сильной стороной относительно конкурентов?

Илья: Мы, как и наши конкуренты, работаем с открытыми данными, которые предоставляют госорганы. Тут сложно придумать что-то новое, поэтому мы делаем основной упор на UX, то есть удобство использования сервиса.

Кажется, у нас получается — мы собираем обратную связь, и многие на это указывают. Говорят, что у нас удобнее настроен поиск, понятнее графики и связи между организациями.

Дмитрий: Во время custdev мы выяснили, что для пользователя одним из самых важных факторов является возможность экономить время. Поэтому мы стараемся организовать информацию максимально наглядно.

Евгений Дорофеев, эксперт ФРИИ по В2В-продажам ИТ-решений

Команду Rusprofile отличают сильные менеджерские компетенции. Основатели — действительно крутые продакты, которые управляют процессами так, как это мало кто делает даже в корпорациях типа «Сбера» и «Яндекса». Организационные скиллы — их главная суперсила.

До прихода в акселератор слабой стороной проекта было взаимодействие с пользователями. Сейчас мы работаем над этим, команда постоянно общается с клиентами, изучает их, хорошо понимает их задачи и потребности.

Я не сомневаюсь, что сервис ждет большое будущее. Rusprofile растет семимильными шагами по выручке, после завершения программы обязательно придет отложенный эффект в виде еще большего роста. Думаю, что миллиард рублей выручки — это реальный результат команды в самом ближайшем будущем.

Все фото: предоставлены героями

«Альфа-Банк»: проверено на собственном опыте

Одним из первых клиентов и партнеров сервиса «Деньги Вперед» стал Альфа-Банк. В результате совместных исследований двух компаний выяснилось, что после указания в вакансии возможности снять заработанные деньги в любой день, не дожидаясь официальных дат выплат, количество откликов на некоторые вакансии вырастает до 9 раз. При этом сотрудники почти вдвое (на 41%) реже увольняются из организаций, предоставляющих возможность снимать зарплату по требованию. Получив настолько потрясающие отзывы об эффективности работы сервиса «Деньги Вперед», руководство банка приняло решение о создании нового продукта «Зарплата каждый день». Теперь pay on-demand доступна и организациям-зарплатным клиентам Альфа-Банка.

Популярность сервисов зарплаты по требованию объясняется просто. Чем ниже зарплата у сотрудника, тем с большей вероятностью он живет от получки до аванса. А значит, когда возникают даже небольшие непредвиденные траты, он вынужден просить в долг. Или, в современных реалиях, брать кредит.

Ситуацией вовсю пользуются банки, продавая под видом pay on-demand обычные краткосрочные кредиты.

Как купить акции и получать дивиденды

Если мы разобрались с тем, как жить на дивиденды, то давайте разберёмся и с тем, как покупать дивидендные акции, чтобы начать получать выплаты.

Дивидендные выплаты автоматически приходят на брокерский счёт – специальный счёт, который должен открыть каждый инвестор перед покупкой акций. Затем нужно просто держать бумаги и не продавать их.

Брокерский счёт оформляется у брокерской компании (брокера) – это посредник на бирже, который обеспечивает все сделки инвестора. Например, инвестор сообщает брокеру, что хочет купить 10 акций «Сбербанка», брокер принимает поручение и переводит деньги в ценные бумаги, а затем записывает сделку на брокерский счёт инвестора.

В России есть две биржи, где продаются дивидендные акции. Первая – Московская биржа, на которой проводят торги российскими акциями. Вторая – Санкт-Петербургская. На ней торгуются иностранные ценные бумаги. Инвестировать в акции напрямую на бирже физическому лицу нельзя. Все сделки проходят только через брокера.

За каждую операцию брокеры списывают комиссию. Обычно не больше 0,3% от суммы покупки или продажи бумаг. Налоги за дивиденды тоже рассчитывает брокер. Он сам удерживает 13% и отправляет их в ФНС.

По американским ценным бумагам налог составляет 30%, но если подписать форму W-8BEN, то налог будет 13%. Форма подтверждает, что вы налоговый резидент РФ и должны платить российские налоги. Подписать W-8BEN можно, обратившись в поддержку брокера.

Оформить брокерский счёт и купить дивидендные акции онлайн можно через брокера «Тинькофф Инвестиции».

Заполните заявку на брокерский счёт и брокер откроет его за 2–3 дня.

Когда счёт оформят, войдите в личный кабинет, пополните счёт картой, выберите нужные ценные бумаги и купите их. Доступы в кабинет тоже даст «Тинькофф».

Комиссия за сделки от 0,025%. Пополнение счёта или вывод денег бесплатно, а начать инвестировать можно без минимального порога входа.

Отслеживать динамику активов и продать их можно тоже через кабинет, а чтобы узнать даты выплат дивидендов, зайдите в раздел «Календарь инвестора».

Полученные дивиденды выводятся на обычную карту.

Попробуйте робота Right – сервис, который помогает выбирать акции и облигации. Инвестируйте как профи – без опыта и специальных знаний

Читайте:

Правила безопасности для стартаперов

— Назовите три вещи, о которых обязательно нужно договориться с партнёрами «на берегу»?

— Прежде всего, надо решить, кто за что отвечает. Ещё нужны понятные условия входа в бизнес и выхода из него. Это вещи, которые в основном становятся причинами конфликтов. Договорившись один раз, вы решите 99% проблем.

— Стартап — это всегда перегрузки. Сколько часов в день и сколько дней в неделю можно работать и не сойти с ума?

— Есть два состояния: либо ты очень любишь то, что ты делаешь, с утра просыпаешься, смотришь графики, отзывы, отчёты от поддержки, и до вечера тебе есть чем заняться, и тебя это драйвит. Либо ты просто не знаешь, чем заняться, кроме этой работы.

Если ближе к первому варианту, то всё хорошо, можно работать столько, сколько надо. В этом состоянии я сам распределяю своё время: «Окей, сейчас мне надо отдохнуть, здесь ребята справятся, а я наберусь энергии». То есть сам себя вытолкну и отдохнуть, и, когда надо, пофигачить.

Во втором состоянии важно вовремя остановиться и подумать, зачем всё это. Я бы измерял время не часами, а именно этими состояниями

— А если полыхают дедлайны? Как сохранить психическое здоровье и найти время на отдых?

— В стартапах обычно дедлайнов нет, там работает правило «делай или умри». Конечно, сохранить баланс получается не всегда. Некоторое время назад я даже полежал в коме на нервной почве, так что проблема мне хорошо знакома.

Но это было больше пяти лет назад. Тогда культуры психотерапии в России ещё не было. Все просто убивались непонятно за что и изо всех сил летели вперёд. Сейчас, мне кажется, ситуация изменилась. Появилось понимание, что нормально, а что нет. Развивается менторинг. В целом вокруг гораздо больше людей, с которыми можно обсудить психологические проблемы.

— Чего точно нельзя делать? Расскажите о трёх главных ошибках, которые вы допустили в управлении своими компаниями.

— Не надо нанимать человека, если интуиция подсказывает не делать этого. Даже если у него очень крутое резюме — не нанимай. Я несколько раз шёл наперекор внутреннему голосу, и каждый раз это было ошибкой. А вот если резюме не очень, но кажется, что человек классный, — нанимай. Так я нашёл нескольких идеальных сотрудников. И подобные истории есть везде — в «Яндекс.Такси», например, главный аналитик раньше занимался проектированием барж.

Второе. Не стоит опираться только на цифры. Они хороши как ориентир, но стартапер идёт на огонь, а огонь — это всё-таки образ цели, а не цифра в 100 тысяч клиентов. Многие пытаются понять потребности пользователей, анализируя цифры. По своему опыту могу сказать, что гораздо лучше спуститься в метро и просто посмотреть, что люди делают, — кто листает Instagram*, кто в какие игры играет.

— Вы сказали, что для стартапера важна интуиция. Её можно прокачать? Как вы это делаете?

— Кидаю себя в разные нестандартные ситуации. Например, встречаюсь со странными людьми: с владельцем ларьков на вокзале, который хочет запустить стартап, или с актёром, который думает, что придумал уникальную технологию

Неважно, хорошая идея или плохая, — я просто слушаю и понимаю, что мир вокруг гораздо шире, чем моё представление о нём

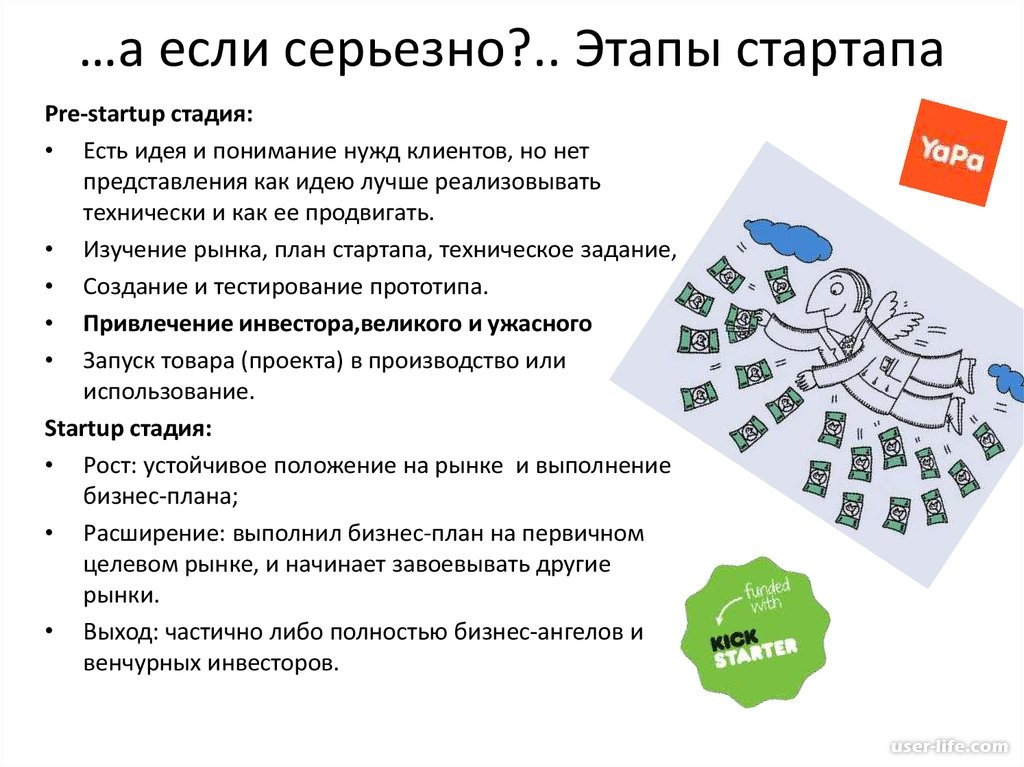

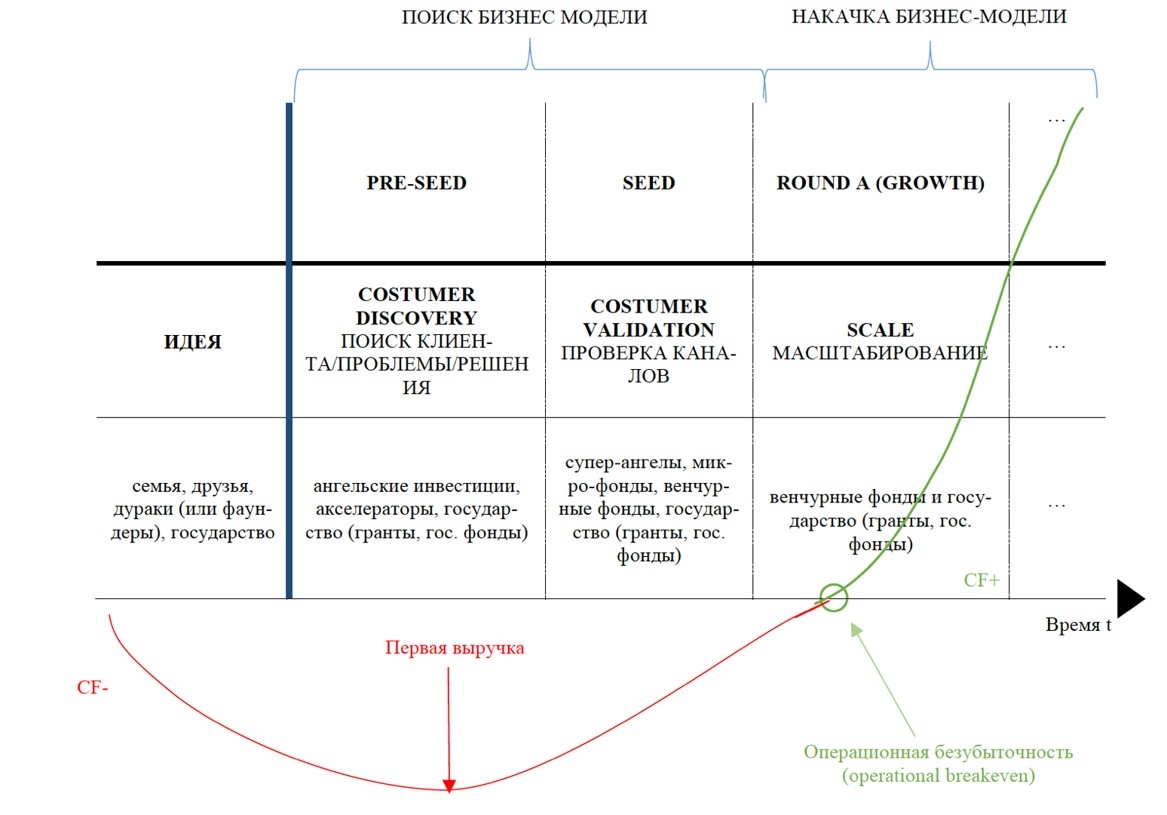

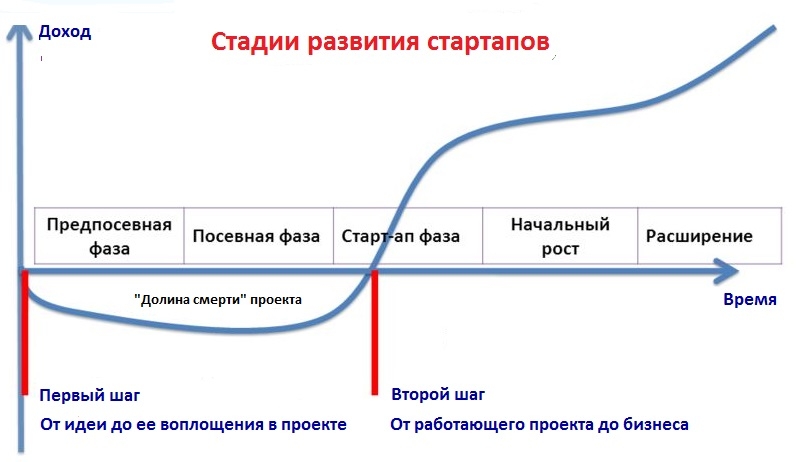

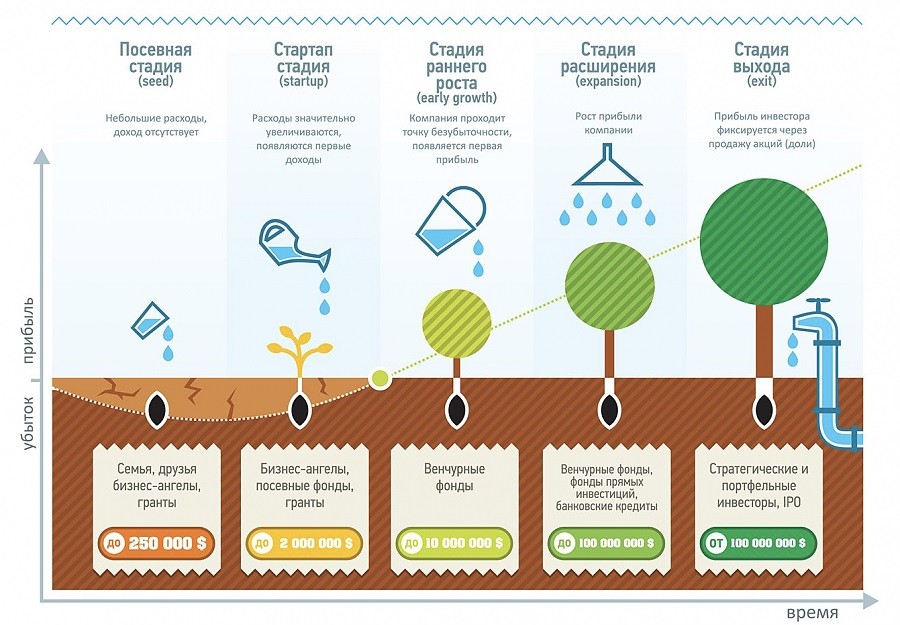

Классификация стартапов

Имеется несколько видов стартапов. Рассмотрим каждый из них.

И начнем с классификации по типу основополагающей идеи:

- Классические стартапы или “удачные копии”. Разработчики берут уже существующий продукт, перерабатывают идею или дополняют ее, воплощают в другом виде или интересной форме. Наиболее удачный пример – это социальные сети и видеохостинги. Сначала появилась одна площадка, потом ее аналог, а следом родились еще десятки. Основа одна и та же, а вот наполнение разное.

- Инновационные проекты. Когда говорят о стартапах, подразумевается именно этот тип проектов. В отличие от предыдущего вида эти организации действительно создаются с нуля, начиная от идеи и заканчивая воплощением. Они полностью уникальные, не имеют аналогов. На первоначальном этапе в такие проекты необходимо вложить немалую сумму.

- Агрессивные стартапы. Эти проекты “громко” появляются на рынке. Они не самые уникальные, однако весьма привлекательные. Разработчики предлагают эффективные или интересные свойства продукта, низкие цены в совокупности с качеством, а также другие заманчивые условия, благодаря которым новые компании вытесняют конкурентов.

- “Темные лошадки”. Такие проекты имеют весьма туманные и размытые перспективы. Разработчики особо не распространяются о своем продукте, но это не отталкивает, а выглядит как интрига и обещание чего-нибудь особенного. Однако инвесторы идут на большие риски, когда вкладывают свои средства в подобные проекты, так как просчитать потенциальную прибыль сложно.

По масштабу и типу компании-разработчика:

- Стартапы малого масштаба. Это небольшие проекты, которые не требуют крупных вложений. Они не испытывают серьезного давления со стороны инвесторов, но и “взрыва” прибыли ждать не стоит, так как развиваются такие стартапы в относительно медленном темпе.

- Стартапы для продажи. В основном это IT-проекты, которые создают, чтобы в дальнейшем продать.

- Ответвленные стартапы. Изначально проекты не являются самостоятельными. Они не создаются с нуля, а ответвляются от крупных организаций, постепенно становясь отдельной компанией.

- Социальные проекты. Стартаперы стремятся не прибыль получить, а заняться благотворительностью. Развиваются подобные проекты с помощью грантов и благотворителей.

По конечной цели, преследуемой стартаперами:

- Дело всей жизни. Это проекты, которые помогают стартаперам получить не только прибыль, но и моральное удовлетворение. Разработчики развивают предприятие на основе собственного хобби или увлечения, которое является их отдушиной.

- Получение прибыли. Наиболее распространенная цель, которую преследуют большинство разработчиков. Человек изучает современные тренды, ищет перспективные и эффективные идеи, которые могут быть не связаны с его интересами и увлечениями.

- Семейные компании. Стартапы разрабатываются не просто компанией единомышленников, а родственниками, чаще всего близкими. Из-за этого подход к делу у сотрудников компании весьма личный.

- Глобальные проекты. Построены на масштабной идее, которая может сделать компанию лидером отрасли. Через пару лет или более небольшая организация может стать крупной корпорацией с внушительным денежным оборотом.

Зарплата до зарплаты: российские реалии

Первым выплачивать работникам часть зарплаты до установленной даты ее выплаты предложил Рокетбанк – по системе «Рокет Аванс» работник мог получить досрочно до 30% от той суммы, что успел заработать с момента последней выплаты зарплаты. Правда, это был чисто кредитный сервис – сумму уже заработанной части зарплаты Рокетбанк рассчитывал по данным за прошлые периоды, а за погашение позже установленной даты начислял проценты. А еще все это стоило по 200-300 рублей в месяц.

Первым сервисом, приближенным к системе pay on-demand стал проект «Деньги Вперед», его запустили в 2019 году. Система работает так:

- работодатель заключает с сервисом партнерское соглашение, а в его учетную систему добавляется специальный модуль от сервиса (для работодателя это бесплатно);

- модуль передает в сервис информацию о подключенных к нему сотрудниках и их начислениях;

- когда работнику нужно получить часть денег до зарплаты, он составляет запрос на выплату в мобильном приложении;

- запрос поступает в бухгалтерию, которая сама согласовывает выплату в учетной системе сервиса.

Изначально сервис «Деньги Вперед» установил фиксированную плату – 50 рублей за платеж, но сейчас стало известно о новом партнерском проекте.

Так, теперь «Деньги Вперед» вместе с ВТБ совместно запустили услугу по получению уже фактически заработанной зарплаты работниками. Весь проект пока работает в несколько ограниченных масштабах:

- только в Москве;

- только в компаниях, где работают от 500 до 2000 человек.

Основное отличие этого проекта в том, что у работодателя в учете и выплате зарплат ничего не меняется. Более того, в рамках пилотного проекта все это будет бесплатно для новых зарплатных клиентов ВТБ.

Отметим, что подобный продукт действительно может повысить лояльность работников к своему работодателю – они могут не бояться, что останутся без денег в непредвиденной ситуации (и то, что работодатель их не обманет с зарплатой). Однако стоит понимать, что многие люди в принципе склонны к импульсивным покупкам и не могут планировать свое финансовое будущее.

Выплата зарплаты дважды в месяц для них – дополнительный стимул заранее все распланировать и сделать так, чтобы денег хватило как минимум до зарплаты. Если же у такого человека будет постоянный доступ к зарплате, он может начать тратить еще больше, а в действительно сложной и непредвиденной ситуации останется ни с чем. Поэтому россиянам, у которых пока не получается разобраться в своих финансах, стоит осторожнее пользоваться подобными сервисами (а также кредитными картами, микрозаймами, да и кредитами в целом).