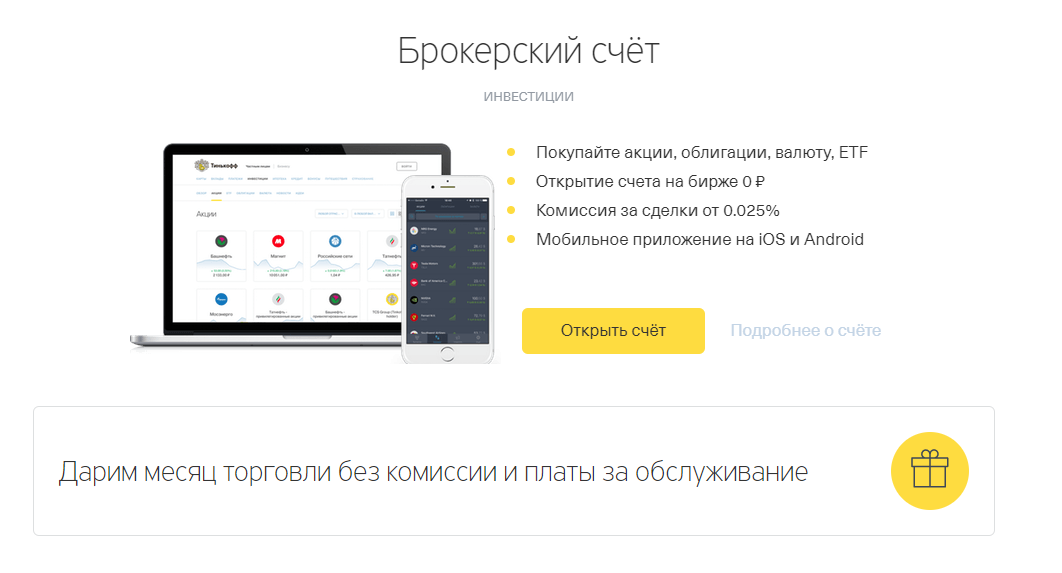

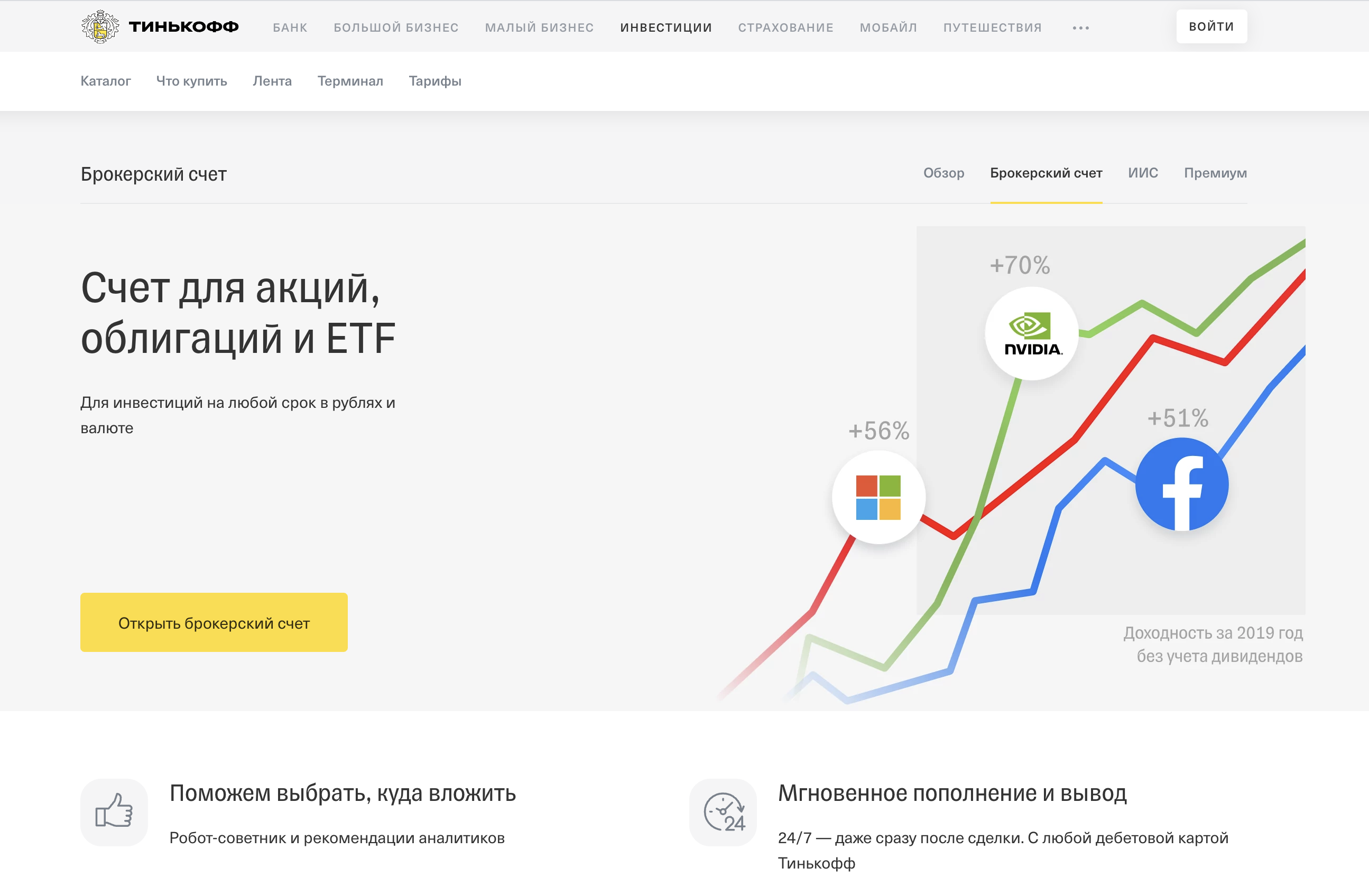

Наличие оферты

Часто облигации предусматривают право держателей досрочно продать ее за 100 % от номинала. Это называется оферта, или пут-опцион. Дата оферты известна заранее. Делается это во многом для удешевления заимствования для эмитента: он знает, что на 20 лет деньги ему никто не даст, а на 1 год — да. Но регистрировать каждый год новую облигацию — это дополнительные расходы. Поэтому он регистрирует один выпуск на 20 лет, но прописывает в условиях, что через год инвестор, если захочет, может продать ценные бумаги эмитенту обратно за 100 % стоимости.

Происходит это так. Незадолго до даты оферты (обычно за 1–2 недели) эмитент объявляет условия на следующий период, например новая оферта через два года, новый купон такой-то. Если вас устраивают предложенные условия, то можно ничего не делать и не менять состав портфеля. Если нет — оставляете поручение брокеру на участие в оферте и в определенный день получаете на счет деньги вместо облигации.

Проблемы при выпуске

Главный вопрос, на который нужно ответить компании перед выпуском облигаций, — кто их купит?

Подогреть интерес инвесторов к организации можно, например, при помощи рекламы в СМИ. Если она будет удачной, облигации фирмы хорошо разойдутся.

Компании будет проще разместить ценные бумаги, если она обратится в специализированную организацию — к андеррайтеру.

По окончании размещения облигаций фирме нужно позаботиться, чтобы ее ценные бумаги могли обращаться на вторичном рынке. Если они до вторичного рынка не дойдут, а их ликвидность будет низкой, привлекательность облигаций для инвесторов серьезно снизится

Важно помнить, что чем меньше объем выпускаемых облигаций, тем ниже их ликвидность, а значит, и привлекательность для инвесторов

Недостатки

Основополагающим недостатком является метеозависимость. Погодные условия влияют на вещание любых телеканалов, особенно ярко это выражено в дождливую или снежную погоду.

Антенна должна быть направлена строго на юг, от этого зависит качество картинки. Это происходит из-за того, что спутники в большинстве случаев расположены в районе экватора.

Преграда между тарелкой и спутником может ухудшить или вовсе прервать связь. К примеру, может вырасти дерево или зелень оплести тарелку.

Правильный выбор места для установки спутниковой антенны – первая задача

Иногда ресивер нуждается в обслуживании. Каналы периодически могут менять кодировки, соответственно могут и исчезнуть с экрана телевизора.

ETF на золото

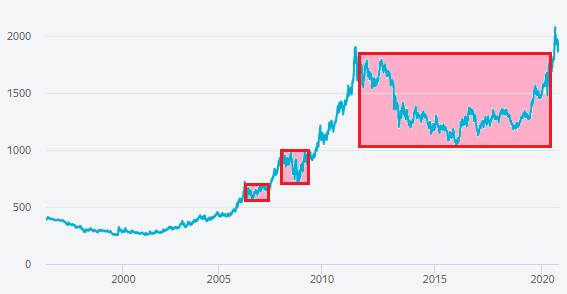

Золото всегда было и до сих пор остаётся надёжным защитным активом позволяющем сохранить свой капитал во времена катаклизмов, перепетий и кризисов. Стоимость этого благородного металла растёт с годами. Иногда случаются периоды застоя и просадок, как например в 2006-2007, 2008-2009 и, самый длительный, в 2011-2020 годах, однако со временем они с лихвой компенсируются дальнейшим ростом цены.

График цен на золото

График цен на золото

Вкладывать деньги в золото можно самыми разными способами — от непосредственной покупки самого металла (в слитках или в виде ювелирных украшений), до открытия, так называемых, металлических счетов в банке. Однако большинство этих способов трудно назвать достаточно удобными, а кроме этого они, в большинстве своём, достаточно накладны.

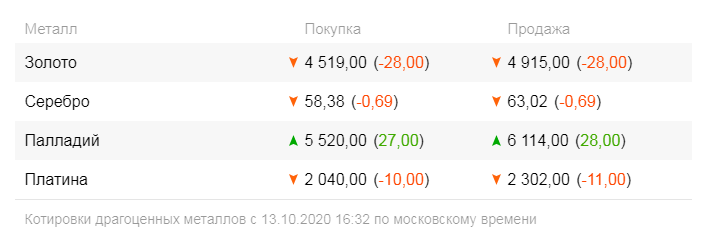

Покупка золота в слитках автоматически ставит перед вами вопрос о его хранении, а кроме этого, что более важно, при последующей его продаже для слитков необходимо будет произвести соответствующую экспертизу (а это определённые накладные расходы). Можно открыть металлический счёт в банке, но когда я гляжу на разницу котировок (между ценами покупки и продажи — спреда) такого рода счетов, меня начинает трясти (то ли от смеха, то ли от ужаса)

Банки обдирают своих клиентов как липку не капли этого не стесняясь. Ну взгляните к примеру на эту таблицу котировок:

Можно открыть металлический счёт в банке, но когда я гляжу на разницу котировок (между ценами покупки и продажи — спреда) такого рода счетов, меня начинает трясти (то ли от смеха, то ли от ужаса). Банки обдирают своих клиентов как липку не капли этого не стесняясь. Ну взгляните к примеру на эту таблицу котировок:

И это в одном из крупнейших банков страны (не буду говорит в каком именно, впрочем в остальных картина примерно такая же). Спред в 400 рублей или около 10%!!!

Наиболее оптимальным вариантом, в данном случае, я считаю инвестиции в т.н. “золотые” ETF. На Мосбирже к таковым относятся следующие:

- FinEx Gold ETF, тикер FXGD

- ВТБ – Фонд Золото, тикер VTBG

- Тинькофф Фонд золота, тикер TGLD

В чём преимущество? Оно станет очевидным когда вы взглянете на величину спреда:

График акций ETF FXGD на Московской бирже

График акций ETF FXGD на Московской бирже

Конечно инвестирование в ETF предполагает, что фонд будет удерживать некоторую комиссию в качестве платы за профессиональное управление вашими деньгами, но даже с учётом всех комиссионных (в т.ч. и биржи, и брокера) это предложение выглядит на порядок более привлекательным нежели описанные выше металлические счета банков.

Два завода

«Аквариус» вкладывает 1,5 млрд в наращивание производственных площадей

Вместе с заводом компания забрала к себе и несколько

десятков уволенных сотрудников с производства. Среди них — технологи, инженеры,

операторы и пр. Совокупные инвестиции в проект, по словам представителей

компании, составят 5 млрд руб.

На двух заводах будет работать 2,5 тыс. человек — 1 тыс. в

Шуе и 1,5 тыс. в Твери, рассказал CNews Владимир Степанов, президент группы «Аквариус». «На новых

производственных площадях будет сделан акцент на высокотехнологичные рабочие

места, включая роботизированные линии сборки. Все это позволит уже по итогам

2023 г. получить совокупную производственную мощность двух заводов в 2,5

млн устройств», — отметил он.

После модернизации к 2025 г. завод в Шуе сможет выпускать

1,2 млн (сейчас 0,9-1 млн) устройств. Производственный комплекс в Твери начнет

работу уже в октябре, уточнили в компании. Там к 2025 г. будут выпускать 1,5

млн устройств того же класса, что и в Шуе.

Таким образом, через три года два завода смогут совокупно выпускать 2,7 млн устройств против 0,9-1 млн сейчас на одном.

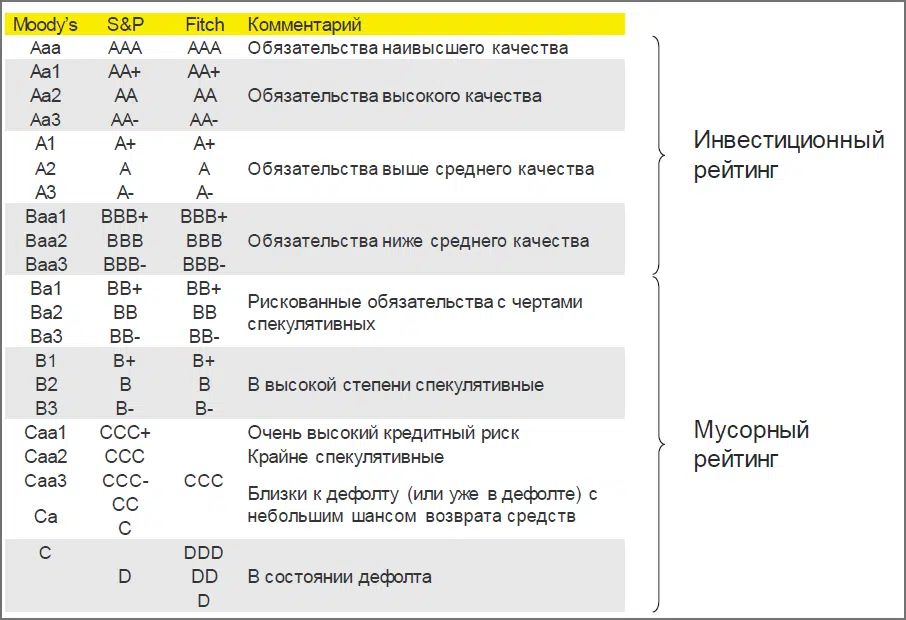

Оцените кредитное качество эмитента

При инвестировании в облигации вы одалживаете деньги компании, поэтому стоит понимать, насколько она надежна — насколько высоко ее кредитное качество. Прежде чем вложить деньги в облигации компании, можно самостоятельно проанализировать ее финансовую отчетность или довериться аналитикам международных рейтинговых агентств — второй способ быстрее. Но оба способа не гарантируют 100%-ной надежности инвестиций.

Найти кредитные рейтинги можно в аналитических обзорах брокеров или на сайтах компаний, например по запросу в поисковике «международный кредитный рейтинг название_компании». Обычно эмитентов делят на заемщиков инвестиционного и мусорного рейтинга. К первым относят компании с рейтингом от BBB– и выше.

Вывод: рейтинги международных агентств не гарантируют 100%-ной надежности, но позволяют быстро оценить ее.

Рейтинговая шкала. Это разделение условно, но считается, что чем выше рейтинг компании, тем ниже вероятность ее банкротства

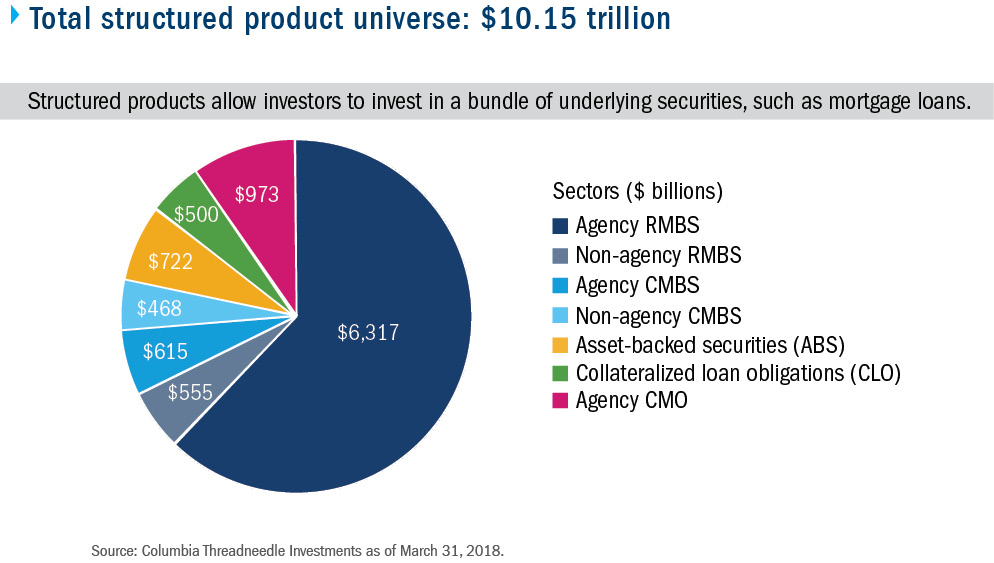

Американский рынок ипотечных облигаций

Чтобы получить допуск на торги, американские ипотечные облигации (Mortgage-Backed Security) должны быть выпущены лицензированным финансовым учреждением. Также бумаги должны иметь рейтинг от одного из аккредитованных рейтинговых агентств.

На рынке США предлагаются 2 типа ипотечных ценных бумаг:

- Collateralized Debt Obligation или CDO (обеспеченные долговые обязательства). CDO обеспечены кредитным пулом, где все выплаты передаются инвесторам

- Collateralized Mortgage Obligations или СМО (обеспеченные ипотечные обязательства). Представляют собой выпуски, где инвестор может выбрать наиболее подходящий ему транш, исходя из планируемого региона, типа заемщика, риска дефолта, доходности и др. показателей. В зависимости от специализации существует множество подвидов CMO (RMBS, CMBS, ABS и т.д.)

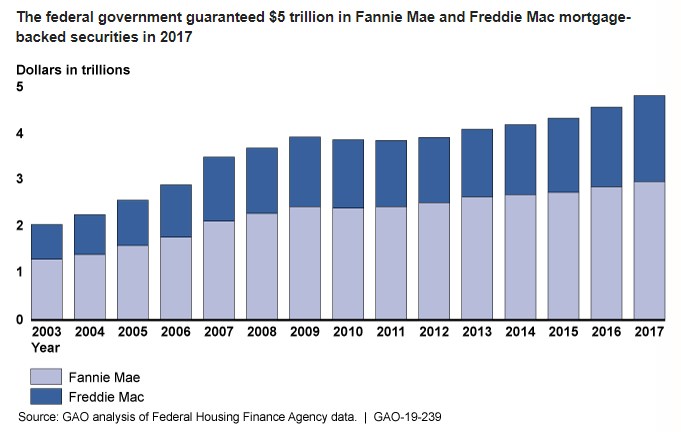

Два крупнейших ипотечных агентства США контролируют ИЦБ на общую сумму около 5 трлн. долларов.

При этом общий объем американского рынка Mortgage-Backed Security превысил 10 трлн. долларов:

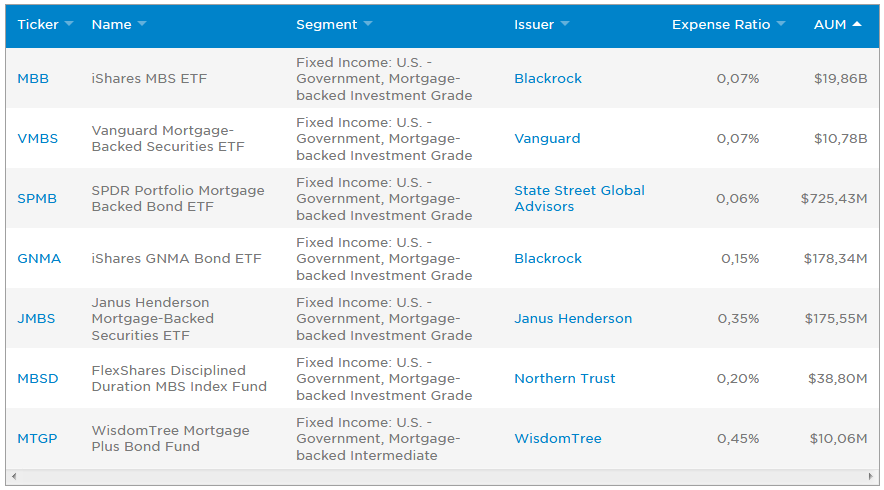

Для мировых (и в том числе российских) инвесторов существует возможность вложиться в пул ипотечных ценных бумаг США инвестиционного рейтинга через биржевые фонды ETF:

Объем под управлением в двух случаях превышает 10 млрд. долларов, комиссия за управление исчисляется сотыми процента. Средняя цена пая несколько десятков долларов США.

Двигатель мирового созидания

По словам историков, сотрудникам Наркомпроса первоначально не хватало самого необходимого: учебных пособий, письменных принадлежностей, оборудования. Кроме того, обучение миллионов людей чтению, письму и счёту требовало разветвлённой структуры специализированных учреждений.

- Надежда Крупская

- РИА Новости

19 июля 1920 года вышел новый декрет Совнаркома — о создании Всероссийской чрезвычайной комиссии по ликвидации безграмотности (ВЧК ликбез). А 12 ноября того же года на базе внешкольного отдела Наркомпроса был учреждён Главный политико-просветительный комитет, которому была переподчинена комиссия по ликбезу. Председателем комитета стала Надежда Крупская. В её ведение передали организацию курсов ликбеза, подготовку учителей и издание учебной литературы. Содействие комиссии и комитету осуществляли советские писатели и поэты, помогавшие с подготовкой учебных пособий.

В каждом населённом пункте, в котором проживали свыше 15 человек, не умеющих читать и писать, создавалась школа, известная также как пункт ликвидации безграмотности. Сначала тех, кто посещал ликпункты, обучали преимущественно основам чтения, счёта и письма. Позже программа была расширена — в неё включили, в частности, изучение дробей, процентов и диаграмм, а также вопросы строительства советского государства.

Также по теме

«Вопреки мифам»: как пятилетки изменили экономику СССР

90 лет назад в Советском Союзе была принята резолюция о пятилетнем планировании развития народного хозяйства, которая создала основу…

В 1920—1924 годах были выпущены два издания первого советского массового букваря для взрослых Д. Элькиной, Н. Бугославской, А. Курской. Вскоре появились Рабоче-крестьянский букварь для взрослых В. Смушкова и Букварь для рабочих Е. Голанта. Учебная литература издавалась на языках примерно 40 национальностей, проживавших в Советской России (а позже в СССР).

С 1923 года помощь государственным органам просвещения стало оказывать добровольное общество «Долой неграмотность» под руководством Михаила Калинина. Оно насчитывало 11 тыс. ликпунктов.

С 1917 по 1927 год органы Наркомпроса и общественные организации обучили грамоте около 10 млн граждан Советского Союза (из них 5,5 млн — в РСФСР). При этом Крупская призывала отказаться от принуждения в вопросах образования и опираться на помощь общественности. В 1928 году был развёрнут культпоход по ликвидации безграмотности.

Важной формой просвещения населения стали избы-читальни, при которых действовали библиотеки и кружки. В 1940-е годы их количество в СССР достигало примерно 48 тыс

В послевоенный период их постепенно вытеснили клубы и дома культуры.

- Советские плакаты о ликвидации безграмотности

В 1930 году в Наркомпросе прошли масштабные реформы. ЦИК и СНК издали постановление «О всеобщем обязательном начальном обучении». Вместо Главполитпросвета в Наркомпросе был создан сектор массовой работы. А функции ВЧК ликбеза были переданы Центральному штабу ликбез-похода.

По словам Андрея Кошкина, к 1936 году в СССР были обучены грамоте уже около 40 млн человек, а в 1939 году уровень грамотности в стране приблизился к 90%.

«Декрет «О ликвидации безграмотности» наравне с декретами о земле и о мире стал одним из самых важных и известных документов советской власти. Благодаря его реализации СССР, несмотря на потери и разрушения времён Гражданской войны, стал одним из двигателей мирового созидания в области науки и искусства. В результате воплощения декрета в жизнь вся страна зачитала, записала, начала конструировать», — заявил в беседе с RT Андрей Лукутин.

По его словам, без декрета «О ликвидации безграмотности» СССР не состоялся бы как самая читающая страна в мире.

«Изменения, принесённые декретом «О ликвидации безграмотности», были даже масштабнее, чем это может показаться на первый взгляд. Декрет был ступенькой к индустриализации, победе в Великой Отечественной войне, освоению космоса. Благодаря этому возникла могучая сверхдержава и мир стал биполярным», — подчеркнул Андрей Кошкин.

- Занятия по ликвидации неграмотности, Чебоксары, 1930-е годы

По словам экспертов, важным результатом распространения грамотности в СССР стала возможность получения «вторичной» информации. Умение читать, в частности, позволяло советским гражданам получать информацию о вакцинации, нормах гигиены и здоровом образе жизни.

«Декрет позволил сделать рывок буквально во всех сферах. Он предопределил развитие нашей страны как минимум на 100 лет вперёд. Это была настоящая интеллектуальная платформа для развития государства», — подытожил Кошкин.

Чем привлекательны облигации?

Во-первых, они обеспечивают предсказуемый поток доходов. Как и в случае с вкладами в банк, вы получаете периодические выплаты в течении срока вложения (проценты по депозиту или купонные выплаты по облигации) и возврат всей суммы в конце. Таким образом, облигации – это способ сохранить капитал при инвестировании.

Во-вторых, облигации определенно помогают диверсифицировать и снизить риски в инвестиционном портфеле. Выплата процентов по облигациям может выступать в качестве хеджирования против относительной волатильности на рынке акций.

Степень риска, связанного с конкретной облигацией, зависит от размера и сроков поступления денежных потоков, процентов и основной суммы по этой облигации. Дюрация облигации (период до момента полного возврата капиталов) является мерой процентного риска.

Чем больше временной период инвестирования, тем выше неопределенность и степень риска. Облигации могут быть не такими привлекательными, как акции, но они являются важным компонентом инвестиционного портфеля.

Кампания большевиков по обучению грамоте

Население научилось читать и писать. Чебоксары , 1930-е гг.

Население научилось читать и писать. Шоркасы ( КАССР ), 1930-е гг.

Когда в 1917 году к власти пришла партия большевиков , они столкнулись с рушащейся империей, печально известной своей кажущейся отсталостью и плохой системой образования. В 1917 году на оставшихся царских территориях примерно 37,9% мужского населения старше семи лет были грамотными и только 12,5% женского населения были грамотными. Взгляды Ленина на грамотность основывались на ее экономических и политических преимуществах. «Без грамотности, — заявил он, — не может быть политики, могут быть только слухи, сплетни и предрассудки». Кампания Ликбез была начата 26 декабря 1919 года, когда Владимир Ленин подписал Указ о советской власти «О ликвидации безграмотности среди населения РСФСР» ( «О ликвидации безграмотности среди населения РСФСР»). Согласно этому указу, все люди в возрасте от 8 до 50 лет должны были овладеть грамотой на родном языке. Было организовано 40 000 ликвидационных пунктов (ликпункты), которые служили центрами обучения и повышения грамотности.

Борясь за время и средства во время последовавшей Гражданской войны 1917-1923 годов в России, Наркомпрос , советское министерство образования, быстро сформировал ЧК Ликбез (аббревиатура от «Чрезвычайной комиссии по ликвидации неграмотности»), которая должна была отвечать за подготовка учителей грамотности, а также организация и распространение кампании по распространению грамотности. От крестьян до профсоюзов, конкретные квоты процента грамотности были установлены для различных слоев советского общества. Например, профсоюзная кампания была направлена на достижение 100% грамотности своих рабочих к 1923 году. Большевики также считали, что с помощью литературных кампаний они могут легко продвигать партийную идеологию и формировать мировоззрение населения. Женщины, учитывая их низкий уровень грамотности, рассматривались как имеющие самый высокий потенциал для того, чтобы стать «модернизаторами» советского общества. Воспитанием крестьянок большевики надеялись сломить патриархальное господство в сельском обществе. Ленин писал в «Освобождении женщин», что неграмотность женщины подорвет «боевой дух» мужчин-членов партии и помешает женам ухватиться за идеалы своих мужей. В Азербайджанской Советской Социалистической Республике кампания по повышению грамотности женщин в основном проводилась членами Клуба Али Байрамова , женской организации, основанной азербайджанскими женщинами-большевиками в Баку в 1920 году.

Чтобы еще больше охватить крестьянскую общину, большевики построили читальные залы в деревнях по всей стране. Выступая в роли пропагандистского центра, а не библиотеки, грамотный крестьянин будет действовать как «красный читатель» комнаты и вести обсуждения текстов, отправленных директивой партии, с членами местного сообщества. Посещение было чаще всего обязательным, поскольку читальные залы оказались одним из самых успешных инструментов пропаганды партии, где проводились кампании, и местные жители слышали о событиях во внешнем мире.

К 1923 году, однако, стало ясно, что у кампании есть недостатки. Во-первых, Наркомпросу было трудно бороться за финансирование от Политбюро . Бюджет Наркомпроса на обучение грамоте сократился с 2,8% в 1924/1995 году до 1,6% в 1927/8 году. Ликбезские литературные школы не были созданы на местах по приказу партийной элиты — вместо этого они в значительной степени полагались на массовый спрос. Наркомпросу также было трудно найти образованных учителей, действительно желающих жить в изолированных условиях сельской местности.

Во многих случаях ученики-крестьяне и пролетариаты враждебно встречали своих педагогов и учителей грамотности из-за их «мелкобуржуазного» происхождения. Чтобы решить эту проблему, местные органы власти установили систему поощрений для рабочих, посещающих занятия, предоставляя им особые привилегии. В некоторых крайних случаях, во время голода 1922 года , многие районы требовали от неграмотного мужского и женского населения посещать школу грамотности, чтобы заработать свои продовольственные баллы. Опасаясь, что они не обращаются к населению и вызывают у публики безумие чтения, на которое они надеялись, Политбюро решило в значительной степени финансировать и продвигать клубы и общества, такие как общество «Долой неграмотность».

Необеспеченные сделки

1. Маржинальная торговля – это:

Ответ: торговля с использованием заемных средств брокера

2. Может ли взиматься плата за использование средств, предоставленных брокером при маржинальной торговле?

Ответ: может, если это предусмотрено договором с брокером

3. Если Вы при инвестировании совершаете маржинальные/необеспеченные сделки, как правило, размер возможных убытков:

Ответ: больше, чем при торговле только на собственные средства

4. В каком случае брокер может принудительно закрыть позицию клиента при наличии ранее заключенных маржинальных / необеспеченных сделок?

Ответ: в случае недостаточности обеспечения по маржинальной / необеспеченной позиции

Облигации федерального займа (ОФЗ)

Начать следует именно с ОФЗ, поскольку они являют собой максимально схожий с банковским вкладом финансовый инструмент. Открывая банковский депозит или покупая такие облигации, вы по сути даёте деньги в долг. Только в первом случае даёте в долг банку, а во втором — кредитуете государство.

При этом, при схожем — минимальном уровне риска, купонный доход по облигациям традиционно выше процента по банковскому депозиту. Вы, конечно, можете возразить, что банковские вклады физических лиц застрахованы (вплоть до суммы в 1.4 млн. рублей). Но, подумайте сами, кем они застрахованы? Правильно — государством. Но и по ОФЗ государство даёт фактически те же самые гарантии. И в том, и в другом случае вы можете потерять свои деньги лишь при объявлении дефолта.

Уровень доходности по ОФЗ следует за текущей ключевой ставкой ЦБ РФ, то есть он не сильно отличается от тех процентов которые платят банки за размещаемые в них депозиты. Однако существует возможость несколько увеличить доходность посредством покупки облигаций на свой ИИС.

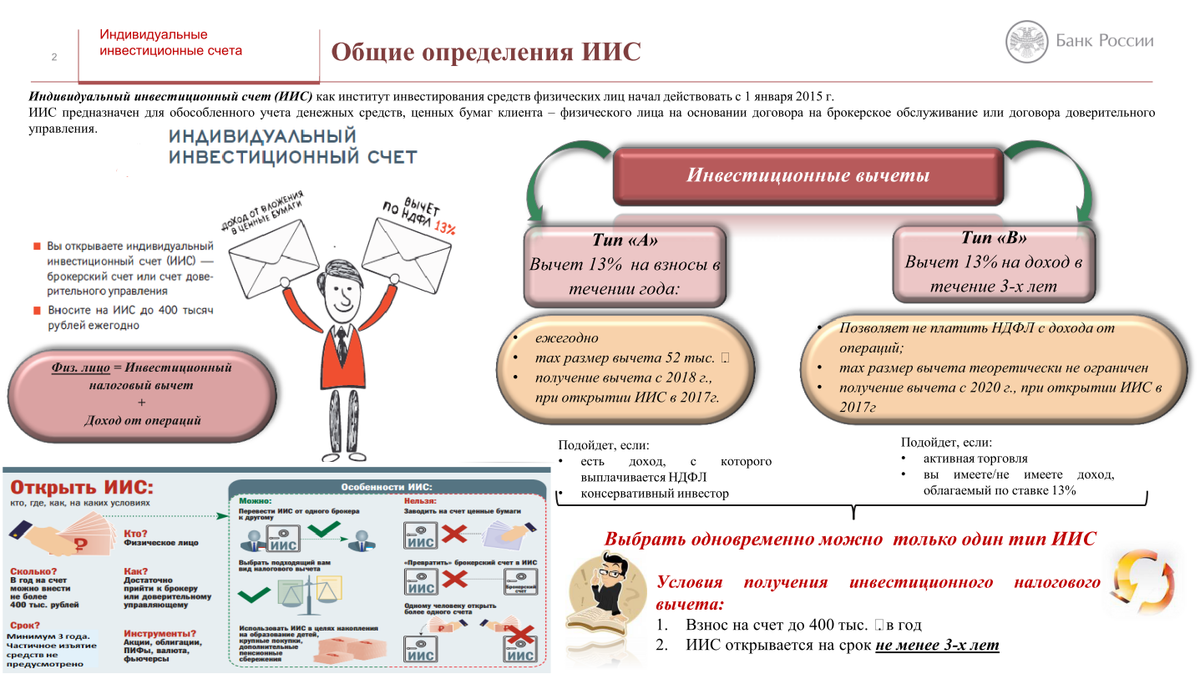

Для этого вам понадобится:

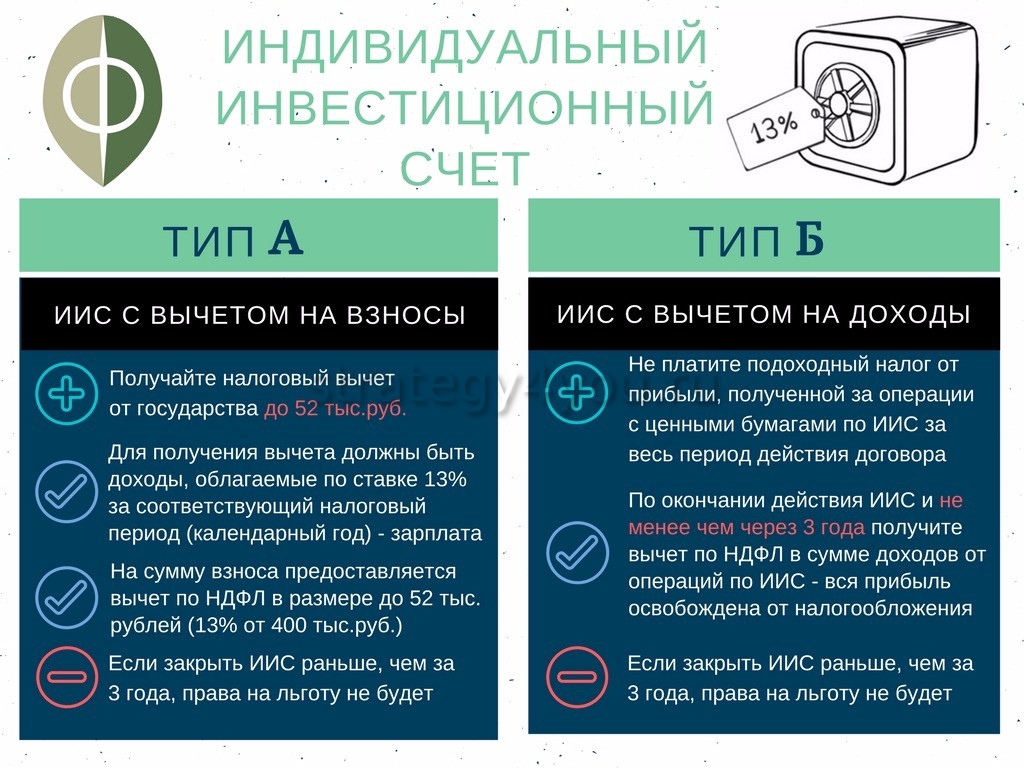

- Открыть индивидуальный инвестиционный счёт типа А (возвращается 13% от внесённых средств, но не более 52000 рублей);

- Купить на него ОФЗ с погашением через 3 года;

- Ежегодно докупать облигации;

- Держать ИИС открытым не менее 3-х лет.

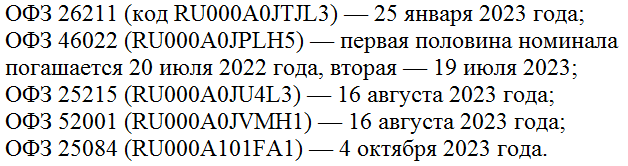

ИИС можно открыть через любого брокера, а вот примерный список ОФЗ с погашением в 2023 году:

Фишка здесь состоит в том, что покупая каждый год облигации на сумму в 400000 рублей** вы можете, помимо купонного дохода, получать от государства по 52000 рублей. Итого, за три года существования ИИС получается 156000 рублей и это, напомню, помимо полагающегося вам купонного дохода по облигациям (составляющего что-то около 7% годовых).

Таким образом, уровень суммарного дохода, в данном случае, превысит 10% годовых. Вы видели такой процент хоть в одном банке в 2020? И я тоже, поскольку ни один банк сегодня такую ставку доходности, в принципе, дать не может.

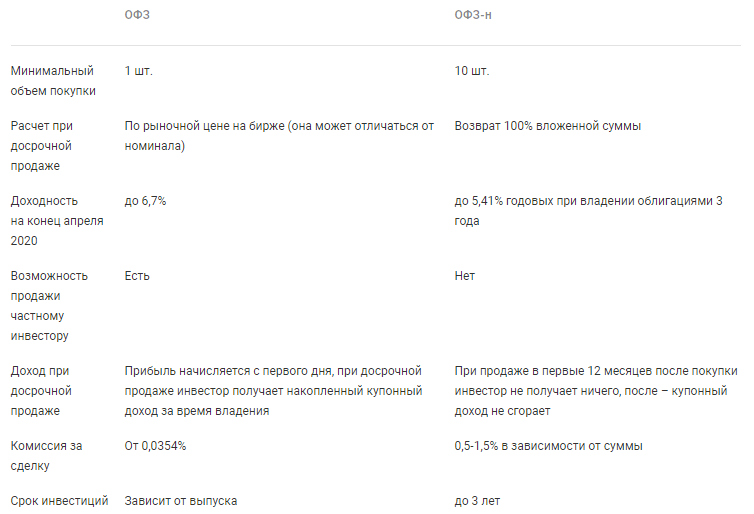

Не хотите заморачиваться открытием брокерских счетов, тогда предлагаю рассмотреть возможность инвестирования в ОФЗ-н (специальные облигации для населения). Доходность по ним несколько ниже, но зато и деньги в них вложенные вы сможете вернуть в любой момент. Ведь ОФЗ торгуемые на бирже, можно будет продать лишь по текущей рыночной цене (которая может отличаться от номинала), а за ОФЗ-н вам всегда дадут 100% их номинальной стоимости.

Вот чем ещё ОФЗ-н отличаются от обычных ОФЗ:

По информации с сайта place.moex.com

По информации с сайта place.moex.com

** Можно покупать и на меньшую сумму (тогда размер компенсации будет составлять те же 13%), а можно — на большую. Правда в этом случае величина компенсации от государства всё равно не превысит 52 тысяч рублей.

Фиксированный или плавающий купон

Большая часть облигаций имеет фиксированный на определенный срок купон. Инвестор знает, когда и сколько денег он получит, и может рассчитать доходность. Но есть и облигации с плавающим купоном — он привязан к определенному параметру, например к инфляции или к ставке межбанковского кредитования RUONIA. В момент выпуска фиксируется лишь премия к базовому параметру, например инфляция +0,75 %. Дальше с определенной периодичностью купон пересматривается в зависимости от значения инфляции: каждый раз к нему прибавляется зафиксированная премия — в нашем случае +0,75 %. Если инфляция пойдет вниз, то купон снизится, а с ним — и ваш доход. Если инфляция пойдет вверх, то и вы заработаете больше.

Вывод: облигации с плавающим купоном — защитные. Обычно их покупают, если опасаются негатива в экономике. Иногда полезно иметь в портфеле такой инструмент.

Облигация ОФЗ 29011 с плавающим купоном летом 2015 года вела себя спокойнее по сравнению с ОФЗ 26205 с фиксированным купоном

Иностранные акции вне индексов

1. Ликвидность акции характеризует:

Ответ: способность инвестора продать акцию с минимальными потерями в минимальный для него срок

2. Что из перечисленного не является риском по приобретению акций иностранных эмитентов?

Ответ: риск изменения суверенного рейтинга Российской Федерации

3. В фондовый индекс, рассчитываемый биржей, включаются:

Ответ: акции, при условии соответствия таких акций и (или) их эмитентов определенным требованиям, установленным биржей для включения в индекс, в пропорции, установленной биржей

4. В случае, если Вы купили иностранную акцию за 100 долларов США и продали ее через год за 110 долларов США, при этом курс доллара США за указанный год вырос с 50 до 75 рублей, Ваш налогооблагаемый доход в России составит:

Ответ: 3250 рублей (На покупку потратили $ 100 * 50 руб. = 5000 руб. , продали за $ 110 * 75 руб. = 8250 руб. Ваш доход: 8250 руб – 5000 руб = 3250 руб.)

Итак, что выбрать начинающему инвестору, акции или облигации?

Все зависит от ваших целей, сроков, и ожиданий от инвестиций.

Если вы не планируете на долго вкладывать деньги, и ваши сроки инвестирования не более 3-х лет, то акции рассматривать не стоит. Облигации для этого подойдут лучше всего.

Владение акциями, это владение хорошим и качественным бизнесом, а участие в бизнесе предполагает инвестиции на долгие годы, от 10-ти лет и больше. Акции могут принести большую доходность, особенно на длительные дистанции.

А можно разделить ваши вложения, большую часть направить в облигации, меньшую в акции, и уже со временем вы точно сможете определиться, какая из выбранных стратегий подходит именно вам.

Если вам необходима помощь для составления инвестиционного портфеля, то вы можете обратиться за помощью к нам, услуга абсолютно бесплатная! Узнать подробнее.

Как выбрать бумагу для покупки

Основные критерии выбора при покупке:

- доходность;

- надежность, кредитоспособность эмитента;

- ликвидность, объемы сделок по бумаге.

Соотношение критериев выбора зависит от целей инвестирования и инвестиционной стратегии.

Активное управление и умеренная стратегия с целью создать сбалансированный портфель. Не вдаваясь в нюансы таких стратегий, отмечу, что для повышения доходности в такой портфель включаются и компании 3-го эшелона. Перед покупкой необходим анализ кредитоспособности эмитентов.

Агрессивная спекулятивная стратегия с целью получения максимальной доходности от разницы котировок. Для ее реализации необходимо анализировать и находить недооцененные, в основном «мусорные», облигации с потенциалом роста.

https://youtube.com/watch?v=phssfgA6Mlc

Когда лучше покупать облигации: до или после выплаты купона

Купонный доход – объект налогообложения в отчетном периоде. Поэтому выгоднее покупка после выплаты купона. Тогда доход получит предыдущий владелец, а цена снизится на сопоставимую сумму. То есть вместо купонного дохода мы получим дополнительный текущий доход (разницу котировок). А по нему объект налогообложения возникнет только в отчетный период продажи бумаги.

Биткоин — первая и главная криптовалюта

Существуют тысячи криптовалют. Первая криптовалюта, которая появилась в мире — Биткоин, на английском Bitcoin, краткое обозначение BTC. В данной статье мы для простоты будем говорить в основном про Биткоин.

Все другие криптовалюты представляют собой клоны Биткоина. Они были полностью или частично скопированы, где-то были добавлены новые идеи. Это стало возможным, потому что программный код Bitcoin открыт для всех желающих — это не секрет. Любой человек в мире может посмотреть, как он устроен и работает.

Поиск потерянных биткоинов

Код Биткоина находится на GitHub в репозитории bitcoin.

Вы ничего не понимаете в программировании? Не переживайте, авторы данной статьи тоже не понимают, но это не мешает нам с вами пользоваться криптовалютами.

Лесенка вкладов

Ну и наконец, для самых консервативных, самых, что называется, закоренелых приверженцев банковских вкладов, которые ни в коем случае, ни за какие коврижки не променяют старый добрый процент по депозиту на что-либо другое, я могу предложить так называемую “лесенку вкладов”.

Что такое “лесенка вкладов”? Это довольно простая схема позволяющая выжать из такого неудобноого инструмента как банковский депозит максимально выгодные условия.

Как вы знаете, основное неудобство банковских вкладов состоит в том, что максимально возможные проценты вы можете получить лишь при том условии, что не будете снимать деньги в течение всего длительного срока вклада (при этом, чем больше длительность, тем выше проценты). Если же вы нарушите это условие, то банк рассчитает вашу доходность исходя из минимальной ставки вкладов до востребования.

Такого рода отсутствие гибкости может довольно сильно ограничивать инвестора. Ведь выгодные возможности появляются постоянно и деньги могут потребоваться в любой момент.

Сразу скажу, что если вышесказанное для вас не актуально и вы можете себе позволить относительно безболезненно расстаться с деньгами на достаточно длительные сроки, то не заморачивайтесь и просто открывайте банковский вклад на большой срок под максимально высокий процент.

Ну а если для вас важны ликвидность и наличие “возможности для манёвра”, то вот вам способ обеспечить их, сохранив при этом максимально возможные проценты. Не так много как хотелось бы, но всё же…

Представьте себе такую ситуацию, вы пришли в банк и вам предлагают на выбор четыре разных варианта вклада**:

- Вклад на год под 7%

- Вклад на девять месяцев под 6%

- Вклад на полгода под 4%

- Вклад на три месяца под 2%

Вы начинаете раздумывать, что хорошо бы положить деньги под максимальный процент (вариант 1: вклад на год под 7%). Но вдруг в течение года вам понадобятся эти деньги (например, подвернется более выгодный вариант инвестиций)?

Можно тогда пойти, что называется, на компромисс и вложить деньги на полгода под 5% (вариант 3). Но вдруг деньги потребуются вам раньше? Остается лишь альтернатива вкладывать на три месяца под 2%? Нет, есть еще другая возможность.

Возможность эта зовется “лесенкой вкладов” и предлагает не ограничиваться каким-либо одним из предложенных выше вариантов, а использовать их все.

Предположим у вас есть 100000 рублей. Для организации лесенки вы действуете по следующему алгоритму:

- Открываете вклад на год под 7% на минимальную сумму в 1000 рублей;

- Открываете вклад на девять месяцев под 6% на минимальные 1000 рублей;

- Открываете вклад на шесть месяцев под 4% на те же 1000 рублей;

- Оставшуюся сумму денег в размере 97000 рублей вкладываете на 3 месяца под 2%.

Далее, по прошествии трёх месяцев снимаете 97000 с набежавшими процентами и если наличность вам пока не нужна, то перекладываете их на следующий депозит. На тот, который заранее был открыт вами на шесть месяцев, но теперь остаётся лишь три месяца с доходностью уже не 2, а 4%.

Затем ждёте ещё три месяца и закрываете шестимесячный депозит. Если деньги вам пока не нужны, то перекладываете их на следующий по порядку девятимесячный (у которого осталось сроку в 3 месяца). Таким образом, ваши деньги окажуться снова размещены на те же три месяца, но уже не под 4, а под 6% годовых.

Наконец, по прошествии ещё трёх месяцев, перекладываем все деньги на годовой вклад, у которого осталось всё те же три месяца сроку. Но теперь получается, что все ваши деньги положены на три месяца под максимально возможные 7% годовых.

При желании, всю эту процедуру можно повторять бесконечно, вновь и вновь открывая вклады после окончания срока их действия и пополняя их на минимальную сумму. Кроме этого, можно комбинировать вклады открываемые в разных банках. К слову, в некоторых их них за межбанковский перевод (с вклада в другом банке) предоставляют бонусы в виде повышенного процента на депозит.

** По понятным причинам, все эти вклады должны быть с возможностью пополнения

Вы можете поделиться этой статьёй на своей странице в соцсетях:

Деньги , Инвестиции

olegas ›

Торгую га финансовых рынках с 2008 года. Сначала это был FOREX, затем фондовая биржа. Сначала занимался преимущественно трейдингом (краткосрочными спекуляциями на валютных рынках), но сейчас все больше склоняюсь к долгосрочным инвестициям на фондовом рынке. Хотя иногда, дабы не терять форму и держать себя в тонусе, балуюсь спекуляциями на срочном рынке (фьючерсы, опционы). Пишу статьи на сайт ради удовольствия.

Платные варианты

Абоненты, которые сотрудничают с официальными операторами спутникового телевидения, смотрят телевизор с большим комфортом. Погодные условия практически не оказывают никакого влияния, а качество звука и изображения на высочайшем уровне. Помимо этого, некоторые компании гарантируют бесплатное сервисное обслуживание, если оборудование выйдет из строя или сломается.

Покрытие спутниковым сигналом от МТС ТВ

Для качественного вещания телеканалов, антенна требует лишь прямого доступа к сигналу спутника. Подавляющее большинство абонентов предпочитают платное спутниковое телевидение. Один своевременный платеж обеспечивает качество и оперативное устранение любых возникших неполадок.

Маркетологи разрабатывают уникальные акции для своих клиентов, и привлекает новых абонентов при помощи скидок на подключение.

Люди платят за комфортный просмотр любимых телешоу, однако и желающих использовать тарелку для доступа к бесплатным русскоязычных телеканалов тоже немало.