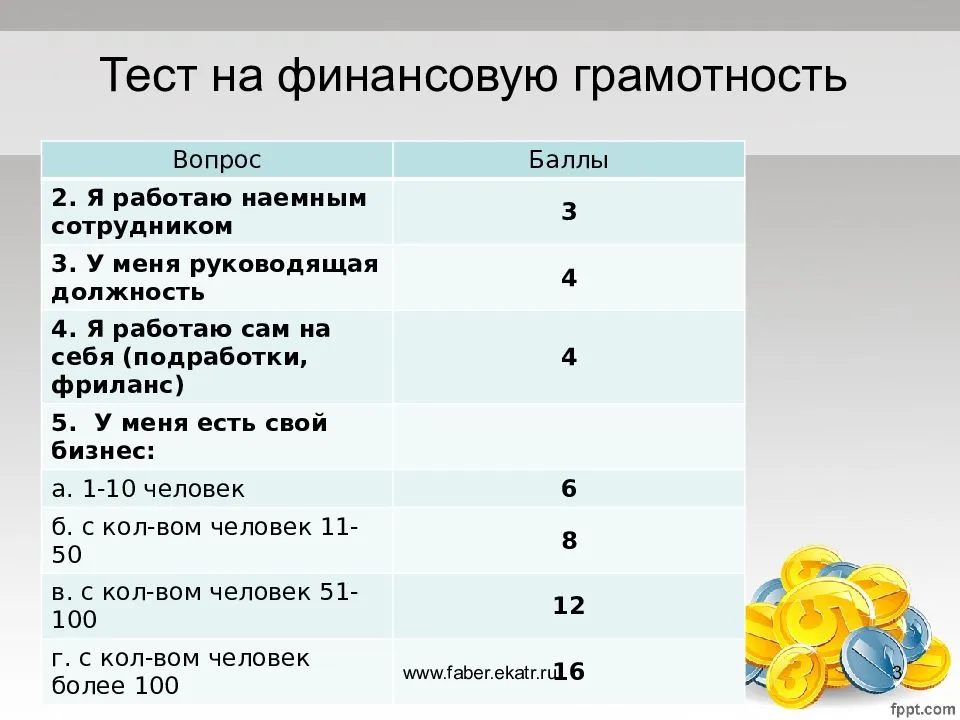

Иностранные акции вне индексов

1. Ликвидность акции характеризует:

Ответ: способность инвестора продать акцию с минимальными потерями в минимальный для него срок

2. Что из перечисленного не является риском по приобретению акций иностранных эмитентов?

Ответ: риск изменения суверенного рейтинга Российской Федерации

3. В фондовый индекс, рассчитываемый биржей, включаются:

Ответ: акции, при условии соответствия таких акций и (или) их эмитентов определенным требованиям, установленным биржей для включения в индекс, в пропорции, установленной биржей

4. В случае, если Вы купили иностранную акцию за 100 долларов США и продали ее через год за 110 долларов США, при этом курс доллара США за указанный год вырос с 50 до 75 рублей, Ваш налогооблагаемый доход в России составит:

Ответ: 3250 рублей (На покупку потратили $ 100 * 50 руб. = 5000 руб. , продали за $ 110 * 75 руб. = 8250 руб. Ваш доход: 8250 руб – 5000 руб = 3250 руб.)

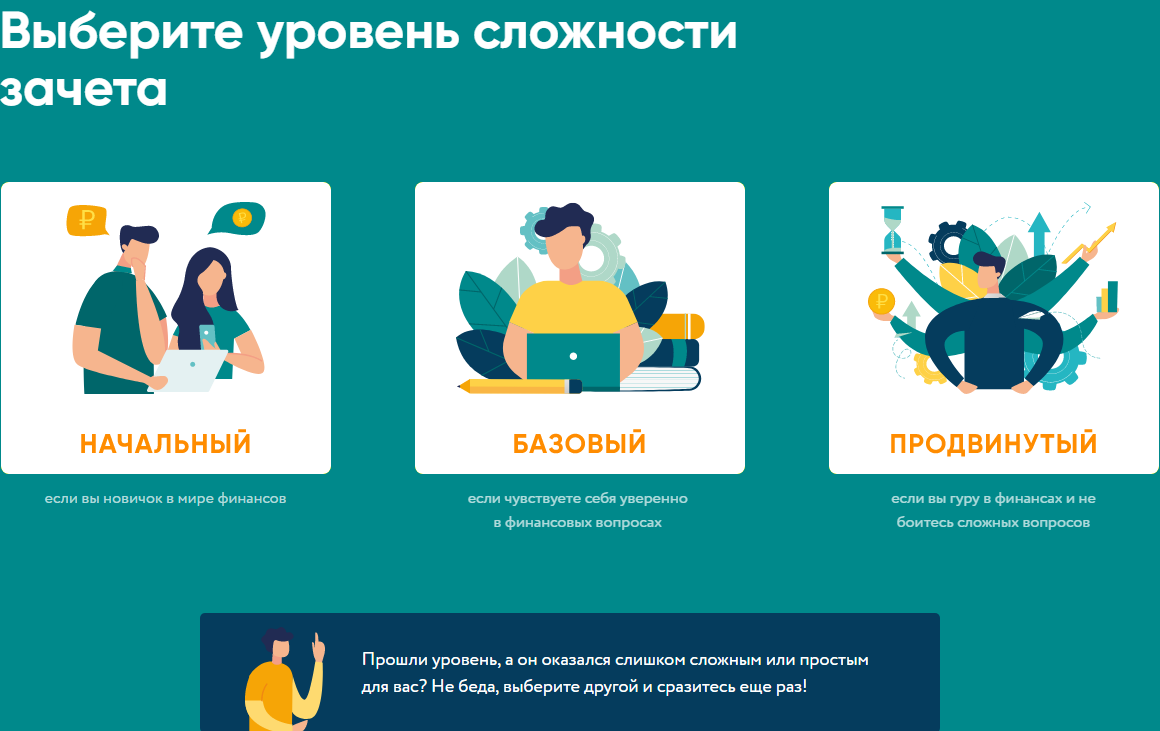

Проверь себя

Как рассказывает Михаил Мамута, ЦБ и Национальная ассоциация участников фондового рынка (НАУФОР) сделали несколько рабочих версий тестов.

Итак, давайте проверим себя.

Первая версия билета. Тема «Маржинальные/необепеченные сделки»

Блок 1. Вопросы:

1. Откуда Вы получили свои знания о маржинальных / необеспеченных сделках? (возможно несколько вариантов ответа).

а) Не имею конкретных знаний о маржинальных / необеспеченных сделках.

б) Знаю, поскольку изучал.

в) Знаю, потому что имею опыт работы с такими сделками / заключения таких сделок.

г) Знаю, потому что получил профессиональную консультацию.

2. Как долго Вы заключаете маржинальные / необеспеченные сделки?

а) До настоящего времени маржинальных / необеспеченных сделок не было

б) Не более 1 года

в) Более 1 года

3. Сколько сделок маржинальных / необеспеченных сделок Вы заключили за последний год?

а) За последний год таких сделок не было

б) Менее 10 сделок

в) 10 и более сделок

Блок 2 Вопросы:

4. Маржинальная торговля – это:

а) Торговля с использованием заемных средств брокера

б) Торговля с гарантированным доходом

в) Торговля производными финансовыми инструментами

5. Может ли взиматься плата за использование средств, предоставленных брокером при маржинальной торговле?

а) Должна взиматься всегда согласно действующему законодательству

б) Может, если это предусмотрено договором с брокером

в) Не может

6. Если Вы при инвестировании используете маржинальные / необеспеченные сделки, размер возможных убытков, как правило:

а) Больше, чем при торговле только на собственные средства

б) Аналогичен размеру при торговле только на собственные средства

в) Ниже, чем при торговле только на собственные средства

7. Может ли брокер принудительно закрыть позицию клиента при наличии ранее заключенных маржинальных / необеспеченных сделок?

(а) Да, в любой момент времени по усмотрению брокера

(б) Нет, только клиент управляет закрытием позиции

(в) Да, в случае недостаточности обеспечения по маржинальной / необеспеченной позиции

Правильные ответы: АБАВ

Блок 1. Вопросы:

1. Откуда вы получили свои знания о финансовом инструменте? (возможно несколько вариантов ответа).

а) Не имею конкретных знаний об инструменте

б) Знаю, поскольку изучал

в) Знаю, потому что работал / заключал сделки с данным инструментом

г) Знаю, потому что получил профессиональную консультацию

2. Как долго Вы заключали сделки с этим инструментом?

а) До сегодняшнего времени сделок не было

б) Не более 1 года

в) Более 1 года

3. Сколько сделок с этим инструментом Вы осуществили за последний год?

а) За последний год сделок не было

б) Менее 10 сделок

в) 10 и более сделок

Блок 2 Вопросы:

4. Вы продали опцион. Ваши потенциальные убытки:

a) Ограничены ценой исполнения (страйком) опциона

б) Ничем не ограничены

в) Не могут превышать величину гарантийного обеспечения (начальной маржи) на бирже

5. Эмитентом составлен список на получения дивидендов по обыкновенным акциям этого эмитента. На этот момент (на момент дивидендной отсечки) у Вас есть фьючерсный контракт, по которому Вы получите такие акции в будущем. В данном случае Вы:

a) Получите дивиденды в общем порядке, так как абсолютно не важно, владеете Вы акцией или у Вас есть фьючерсный контракт на акцию. б) Получите дивиденды после получения акций по фьючерсу, так как все дивидендные выплаты «запоминаются» и выплачиваются покупателю

б) Получите дивиденды после получения акций по фьючерсу, так как все дивидендные выплаты «запоминаются» и выплачиваются покупателю

в) Не получите дивиденды

6. Вы имеете один фьючерсный контракт на акции. Цена акций резко упала. В данном случае события могут развиваться следующим образом:

a) Брокер потребует от Вас внести дополнительное обеспечение

б) Вы сами закрываете позицию и зафиксируете убыток либо брокер принудительно закроет вашу позицию, но цены будут настолько низкими, что баланс вашего счёта может стать отрицательным

в) Возможны оба варианта развития событий, (а) и (б)

7. Вы получили убыток от инвестиций на срочном рынке. Возместят ли Вам ваши убытки?

a) Да, в пределах 1,4 млн. рублей выплаты застрахованы государством

б) Да, полностью

в) Нет, не возместят

Правильные ответы: БВВВ

Надо сказать, что пока остается под вопросом, сколько должно быть правильных ответов, чтобы экзамен засчитали. Да и сами вопросы еще предстоит тестировать на фокус-группах. Только после этого таковые окончательно утвердят.

Время есть, часть положений нового закона, которая касается экзамена, вступит в силу только с 1 апреля 2022 года. Правда, Михаил Мамута уточняет, что если все будет подготовлено досрочно, то и экзамены начнутся раньше. Незачем тянуть.

Закрыть

Осуществляем вклад в краткосрочные займы

Инвестируя в организации микрозаймов, следует учитывать ряд правил, соблюдение которых приведет к минимизации рисков и высокой доходности.

- Собираем достаточную сумму денег и анализируем историю успеха каждой выбранной компании;

- Вкладываем денежные накопления разными способами. Одним из них считается ссуда: денежные средства становятся доступными после заключения соглашения. Второй способ заключается в приобретении облигации, которая предоставляет право компании выкупить ее обратно. Минимальная стоимость взноса приравнивается к 1,5 млн. рублей;

- Обсуждаем период действия инвестиций. Срок вклада может делиться на две группы:

- долгосрочные вложения, действуют несколько лет, процент прибыли возрастает одновременно с ростом опасности;

- краткосрочные вложения — планируются на несколько месяцев, процент прибыли останавливается на стандарте.

Таким образом, многие инвесторы отзываются о данном финансовом инструменте неоднозначно. Многие находят такие вложения опасными и готовы лишь развивать данный ресурс теоретически.

Часть вкладчиков отзываются о компаниях достаточно лестно, указывая, что крупные микрозаймы честно выполняют свои обязательства, и вкладчик остается довольным своим процентом.

Инвестирование в компании по краткосрочному займу может принести неплохой доход только после того, как вкладчик сам будет готов к этому. Качественная аналитика ресурсов позволит правильно скоординировать движение расходов и приведет к окончательному успеху. Если приняли для себя положительное решение, главное, начать и не сдаваться.

Что предлагают российские компании

Инвестиции в МФО – не самый популярный вариант вложения средств, и открытой информации об этом не так много. Точно можно сказать, что компании обещают более высокую доходность, чем банки по вкладам. Например, по данным РБК, в 2017 году ряд МФК давал своим инвесторам от 18% до 26% годовых против средних ставок по вкладам на уровне 7,3% годовых. А по облигациям одной из МФК инвесторы получали доходность на уровне 17,6-23,1% годовых.

Сейчас на рынке можно найти такие предложения по инвестированию в МФК:

- Быстроденьги – компания принимает сбережения от минимальной суммы (1,5 миллиона для физлиц и ИП, 500 тысяч рублей для юрлиц) и предлагает инвесторам до 12% годовых при выплате процентов ежемесячно или 12,5% при выплате в конце срока (ставки действуют при сроке от 20 месяцев). При этом доход ИП при той же ставке указан выше – вероятно, потому что предприниматель не платит 13% НДФЛ, а платит более низкие налоги на УСН;

- Moneyman – принимает инвестиционные займы через материнскую структуру IDF Eurasia. Инвесторам обещают 11% годовых при размещении средств на полгода и 13% годовых – на 12 месяцев, при выплате процентов в конце срока ставка увеличивается еще на 0,5%. В той же компании есть вариант с инвестициями в собственное коллекторское агентство ID Collect – суммы вложений всего от 300 тысяч рублей, а доходность достигает 16% годовых;

- МигКредит – на вложения в 6 и 9 месяцев предлагает 13,5% годовых, а на год – 14% годовых. Эта ставка актуальна при выплате процентов в конце срока, а если ежемесячно – то на 0,5% меньше;

- Займер – всем клиентам предлагает одну ставку в 11% годовых (или 11,5%, если с выплатой процентов в конце срока). Срок вложений – от 180 до 1080 дней;

- Взаимно – ставка доходности зависит от срока: 10% при размещении на 3 месяца, 12% при вложении на 6 месяцев и 14% годовых, если вложить деньги на год;

- VIVA Деньги – ставка составляет 13% годовых при вложении на 3 месяца, 14% годовых на 6 месяцев, 14,5% годовых на год и 15% годовых на 2 года. Если выбрать выплату процентов в конце срока, ставка повысится на 0,5-1% (то есть, максимум будет 16% годовых при вложении на 2 года);

- CarMoney – дает от 12% годовых на срок в 1 год до 15% годовых на 3 года (это с учетом выплаты процентов в конце срока, без этого – от 11% до 14% годовых).

Как видно, ни одна МФК не дает даже 18%, не говоря уже о 26% годовых – времена меняются, и сейчас сами МФО могут выдавать займы лишь с учетом жестких ограничений со стороны государства.

Что касается облигаций, это более сложный инструмент, но в чем-то он проще для инвестора – обычно минимальная сумма покупки составляет всего 1000 рублей. Например, облигации Moneyman обещают купонный доход от 12,25% до 15% годовых – почти как инвестиционные займы. А CarMoney обещает держателям своих бондов от 14% до 15% годовых – то есть, ровно столько же, сколько и инвестиционные займы.

При этом облигации можно покупать на ИИС, получив налоговый вычет по НДФЛ на сумму до 400 тысяч рублей в год (или не платить НДФЛ с купонного дохода, что тоже интересно). Минус в том, что облигации предлагают лишь несколько МФК, поэтому это еще более экзотичный вариант.

Риски и подводные камни частного инвестирования

Любая финансовая операция, связанная с вложением средств, сопряжена с рисками. Банк могут лишить лицензии, акции — упасть в цене, стартап — прогореть на начальном этапе. Правда, вклады в кредитных учреждениях застрахованы в АСВ: при наступлении страхового случая клиенту выплатят компенсацию — максимум 1,4 млн рублей. По остальным видам инвестирования никаких гарантий нет.

В мае 2021 года Госдума приняла закон о защите частных инвесторов. Брокеры и их агенты обязаны информировать клиентов перед заключением договора об особенностях и рисках приобретаемых финансовых инструментов.

ПРИМЕР:

| Александр вложил 300 тыс. рублей в опционы и фьючерсы. Однако, в чем суть работы с этими активами, инвестор не разобрался: сделки приносили одни убытки. Клиент обратился в ЦБ РФ с жалобой на брокера: тот должен был объяснить новичку, что подобные инструменты — сложные и рискованные. Госрегулятор обязал посредника выкупить у клиента ценные бумаги. В итоге Александр направил средства в ПИФы и облигации федерального займа: здесь не обязательно продумывать стратегию, можно просто получать пассивный доход. |

Чем выше заявленная прибыль, тем больше рисков

Хотите сорвать куш и быстро приумножить капитал? Обратите внимание на акции молодых компаний или перспективные, на ваш взгляд, стартапы. Предпочитаете получать скромную, но стабильную выручку? Рассмотрите облигации или банковские вклады

На фоне поднятия ключевой ставки ЦБ РФ в 2021 году выросли и проценты по депозитам в кредитных учреждениях. Уже появились предложения со ставкой 6-7% годовых.

СПРАВКА:

| В 2020 году средний процент по вкладам составил 4,6% годовых. |

Во что вкладывают деньги частные инвесторы

Частные инвесторы вкладывают деньги в разные финансовые инструменты с целью получения прибыли. Частных инвесторов называют неквалифицированными: они не вправе покупать и продавать ценные бумаги напрямую, только через посредника — брокера. Не хотите платить комиссию и привлекать к сделкам третье лицо? Вкладывайте деньги в банковские депозиты. Это тоже вид частного инвестирования.

Перечислим основные финансовые инструменты, в которые можно инвестировать:

- вклады и депозиты в кредитном учреждении;

- ценные бумаги (акции, облигации, ПИФы на фондовом рынке);

- валюта и обезличенные металлические счета;

- криптовалюта;

- стартапы;

- жилая и коммерческая недвижимость.

Когда у человека есть накопления, но он хранит их дома, об инвестировании речь не идет. Финансы просто «съедает» инфляция, деньги не приносят дохода и постепенно теряют ценность.

Структурные облигации

1. Выберите верное утверждение в отношении структурных облигаций:

Ответ: право на получение номинальной стоимости при погашении структурной облигации зависит от изменения цен на товары, другие ценные бумаги, изменения курсов валют и иных финансово значимых показателей, которые связаны со структурной облигацией (влияющих на выплату по структурной облигации)

2. Может ли инвестор по структурной облигации при ее погашении получить выплату меньше ее номинальной стоимости?

Ответ: да, может

3. Что из перечисленного, как правило, не является риском по структурной облигации?

Ответ: риск изменения рыночной капитализации эмитента при осуществлении выпуска облигаций

4. Вы приобрели бескупонную структурную облигацию. Выплата номинальной стоимости при погашении такой облигации зависит от цены акций компании А. Защита капитала (возврат номинальной стоимости) по структурной облигаций составляет 80% в случае падения цены на акции компании А более, чем на 10% от первоначальной цены. Какой объем выплаты относительно номинала структурной облигации Вы ожидаете получить в случае снижения цены акций компании А на дату погашения структурной облигации более, чем на 10% от их первоначальной цены:

Ответ: 80%

Не верьте пугающим слухам

Многие слышали, что в стране появился новый закон, который в финансовых кругах называют «Закон о категоризации инвесторов» (№ 306-ФЗ). То есть, закон о разделении армии россиян со сбережениями на два войска – квалифицированных и неквалифицированных инвесторов. В обиходе – на «квалов» и «неквалов».

Вы крутой инвестор? Проверьте себя. Фото: liquidcapitalcorp.com.

Вы крутой инвестор? Проверьте себя. Фото: liquidcapitalcorp.com.

Точнее говоря, такое разделение существует уже сегодня. Новый закон всего лишь подчеркивает различия между статусами и… вводит процедуру экзамена для граждан, которых манят особо хитрые биржевые инструменты.

То есть, для неквала часть инвестиционных инструментов окажется под условным запретом. Чтобы стать квалифицированным специалистом, большинству претендентов придется проходить экзамен. И слухи рождают весьма мрачные картины. «С элементами фильма ужасов», — иронизирует руководитель службы Банка России по защите прав потребителей Михаил Мамута.

Все не так. Экзамен будет предельно щадящим и отнимет 15 минут. А пересдачу можно делать бесконечное число раз.

Рынок розничных инвестиций

Рынок розничных инвестиций в США является значительным по размеру и размаху, и, по данным SEC, в 2020 году «американские домохозяйства владеют акциями на сумму 29 триллионов долларов – более 58% рынка акций США – прямо или косвенно через взаимные фонды, пенсионные счета и другие вложения ».1

«Сорок три миллиона домашних хозяйств в США имеют пенсионные или брокерские счета. Пятьдесят шесть миллионов домашних хозяйств в США (44% всех домашних хозяйств) владеют по крайней мере одним паевым инвестиционным фондом США» по состоянию на 2018 год2.

И хотя после финансового кризиса 2008 года американцы тяготели к сберегательным счетам и пассивному инвестированию, стех пор количество семей, владеющих акциями, выросло.Согласно исследованию потребительских финансов Федеральной резервной системой, в 2019 году около 53% семей владели акциями, а 70% семей с доходом выше среднего владели акциями3.

В отличие от институциональных трейдеров, розничные трейдеры с большей вероятностью будут вкладывать средства в акции небольших компаний, потому что они могут иметь более низкие цены, что позволяет им покупать множество различных ценных бумаг в количестве, достаточном для получения диверсифицированного портфеля.

Розничные инвесторы теперь имеют доступ к большему количеству финансовой информации, инвестиционному образованию и торговым инструментам, чем когда-либо прежде. Брокерские сборы снизились, а мобильная торговля позволила инвесторам активно управлять своими портфелями со своих смартфонов или других мобильных устройств. Огромный спектр розничных фондов и брокеров имеет скромные минимальные суммы инвестиций или минимальные депозиты в несколько сотен долларов, а некоторым ETF и роботам-консультантам они не нужны. Тем не менее, как бы демократизировалось инвестирование, все дело в том, чтобы делать домашнюю работу.

Необеспеченные сделки

1. Маржинальная торговля – это:

Ответ: торговля с использованием заемных средств брокера

2. Может ли взиматься плата за использование средств, предоставленных брокером при маржинальной торговле?

Ответ: может, если это предусмотрено договором с брокером

3. Если Вы при инвестировании совершаете маржинальные/необеспеченные сделки, как правило, размер возможных убытков:

Ответ: больше, чем при торговле только на собственные средства

4. В каком случае брокер может принудительно закрыть позицию клиента при наличии ранее заключенных маржинальных / необеспеченных сделок?

Ответ: в случае недостаточности обеспечения по маржинальной / необеспеченной позиции

Рекомендации начинающему инвестору

- Не верьте тем, кто обещает вам большой доход в короткие сроки. И не спешите с переводом денежных средств.

- Инвестируйте через крупные банки и организации, у которых есть лицензия. Ищите брокера самостоятельно, а не ориентируясь на рекламу по телефону.

- Внимательно изучите договор на брокерское обслуживание и проверьте наличие открытого счета перед перечислением средств.

- Заранее прогнозируйте риски.

- На первоначальном этапе приобретайте проверенные и более безопасные активы, такие как акции крупных компаний и гособлигации.

- Запросите у брокера письменное подтверждение ваших прав на приобретенные ценные бумаги.

- Постоянно повышайте уровень своей финансовой грамотности.

Иностранные ETF – с 1 апреля 2022 года

1.Выберите правильное утверждение в отношении паев ETF на индекс акций:

Ответ: благодаря диверсификации вложений инвестиции в ETF на индекс акций при прочих равных условиях, как правило, связаны с меньшим уровнем инвестиционного риска по сравнению с вложениями в обыкновенные акции иностранных компаний-эмитентов.

2. Как устроен механизм формирования цены ETF?

Ответ: формируется не на биржевом рынке паев ETF, а на рынке, где обращаются базовые активы, составляющие ETF. Если цена паев фонда окажется выше, чем стоимость его портфеля, приходящаяся на один пай ETF, то авторизованный участник фонда, действуя исключительно в своих интересах за счет операций на первичном и вторичном рынке, вернет цену к справедливому уровню.

3. Что из перечисленного не является риском, связанным с вложениями российских инвесторов в паи ETF?

Ответ: риск изменения суверенного рейтинга Российской Федерации.

4. В случае, если Вы купили пай ETF за 100 долларов США и продали его через год за 120 долларов США, при этом курс доллара США за указанный год вырос с 50 до 75 рублей, Ваш налогооблагаемый доход в России составит:

Ответ: 4000 руб. (На покупку потратили $ 100 * 50 руб. = 5000 руб. , продали за $ 120 * 75 руб. = 9000 руб. Ваш доход: 9000 руб. – 5000 руб. = 4000 руб.).

Инвестиции в МФО – а так можно?

Микрофинансовые организации ассоциируются у россиян только с одним – с микрозаймами под гигантские проценты, которые выдают всем без исключения. С первым фактом поспорить трудно – даже закон разрешает МФО кредитовать граждан под 365% годовых (1% в день), но со вторым все не так просто. По статистике, МФО одобряют лишь около 25% входящих заявок, но учитывая их контингент, все более-менее адекватные заемщики получают деньги.

Естественно, что «чистыми» после вычитания резервов и всех недобросовестных клиентов МФО зарабатывает не 365% прибыли, но все равно рентабельность их деятельности – примерно как у продавцов оружия или производителей вакцин от коронавируса. Но если банк выдает в виде кредитов то, что получил от вкладчиков, значит и для МФО должен быть похожий механизм?

И такой механизм есть – некоторые МФО могут привлекать сбережения от частных лиц по договору. Но делать это могут только микрофинансовые компании, у которых, в отличие от микрокредитных компаний, возможностей больше:

- микрофинансовые компании – крупные организации, к которым выдвигаются жесткие требования к собственному капиталу (минимум 70 миллионов рублей), их деятельность проверяют аудиторы, а подчиняются МФК Банку России. Они вправе как выдавать крупные займы (до 1 миллиона рублей), так и принимать сбережения от физических лиц (от 1,5 миллионов рублей);

- микрокредитные компании – обычно небольшие компании (минимальный капитал – 1 миллион рублей), которые могут выдавать займы на сумму только до 500 тысяч рублей, обязаны создавать резервы на возможные потери и состоять в саморегулируемых организациях. Привлекать деньги МКК вправе только от своих учредителей.

Соответственно, принимать сбережения у населения могут только микрофинансовые компании – и в сумме не менее, чем 1,5 миллиона рублей. То есть, это вариант однозначно не для всех, да и сделано это было специально – чтобы отсечь неквалифицированных инвесторов, рискующих потерять все свои деньги.

Кроме того, есть альтернативный вариант – вложиться в облигации, которые выпускают МФК. Но таких компаний пока не очень много, да и сделать такие вложения чуть сложнее.

Самое главное, что стоит знать о вложениях в МФК – это не вклад в банке, вложения никак не застрахованы, а возврат средств гарантируется условиями договора и надежностью микрофинансовой компании. То есть, если МФК откажется возвращать деньги, их можно будет взыскать через суд – но если компания обанкротится, сбережения уже никто не вернет (а инвесторы окажутся в конце очереди на возмещение при ликвидации компании).

Кто вправе привлекать деньги

Сейчас в реестре ЦБ значатся несколько сотен микрофинансовых организаций (МФО). Все они — легальные игроки, имеющие право выдавать микрозаймы (краткосрочные займы до зарплаты) под высокий процент.

До недавнего времени практически все эти МФО могли также привлекать деньги от физических лиц. Но поскольку микрозаймы — весьма рискованный бизнес и МФО часто банкротятся, в 2017 году регулятор разделил игроков рынка на два класса: МФО и МФК (микрофинансовые компании).

Привлекать средства от граждан имеют право только МФК. По состоянию на 2 марта в реестре регулятора — 64 МФК. Требования к ним значительно жестче, чем к остальным микрофинансовым организациям.

У МФК должно быть не меньше 70 миллионов рублей собственного капитала. Это порог входа на рынок, чтобы в случае банкротства у компании хватило денег рассчитаться с инвесторами. Минимальная сумма, принимаемая МФК от физлиц, — 1,5 миллиона рублей. Как объясняют участники рынка, это ограничение сделано для того, чтобы человек не отнес в МФК последние сбережения.

Fotolia / tuk69tuk Сбережения

Паи/акции ETF, не включенные в котировальные списки, при наличии договора с биржей

Выберите правильное утверждение в отношении паев/акций ETF на индекс акций

Ответ: Благодаря диверсификации вложений инвестиции в ETF на индекс акций при прочих равных условиях, как правило, связаны с меньшим уровнем инвестиционного риска по сравнению с вложениями в обыкновенные акции иностранных компаний-эмитентов.

Как устроен механизм формирования цены паев/акций ETF?

Ответ: Формируется не на биржевом рынке паев ETF, а на рынке, где обращаются базовые активы, составляющие ETF. Если цена паев фонда окажется выше, чем стоимость его портфеля, приходящаяся на один пай ETF, то авторизованный участник фонда, действуя исключительно в своих интересах за счет операций на первичном и вторичном рынке, вернет цену к справедливому уровню.

На каком принципе основан фонд ETF на индекс акций широкого рынка (например, S&P 500)?

Ответ: диверсификации вложений за счет инвестирования через фонд ETF в различные активы

Как влияет курс рубль/доллар на размер Вашего налогооблагаемого дохода в случае, если Вы купили пай/акцию ETF на американские акции, при условии, что стоимость пая/акции ETF в долларах осталась неизменной, а рубль обесценился за время владения этой ценной бумагой?

Ответ: Налогооблагаемый доход увеличится.

Паи/акции ETF были допущены к торгам на российской бирже по заключенному договору с лицом, обязанным по ним. Выберите верное утверждение.

Ответ: Лицо, обязанное по таким ценным бумагам, должно по российскому законодательству раскрывать информацию о паях/акциях ETF.

В случае, если Вы купили пай/акцию ETF за 100 долларов США и продали его/ее через год за 120 долларов США, при этом курс доллара США за указанный год вырос с 50 до 75 рублей, Ваш налогооблагаемый доход в России составит:

Ответ: 4000 рублей

Что из перечисленного не является риском, связанным с вложениями российских инвесторов в паи/акции ETF?

Ответ: Риск изменения суверенного рейтинга Российской Федерации.

Уважаемые читатели, я старался для подготовки этой статьи, если она вам понравилась подпишитесь на мои социальные сети